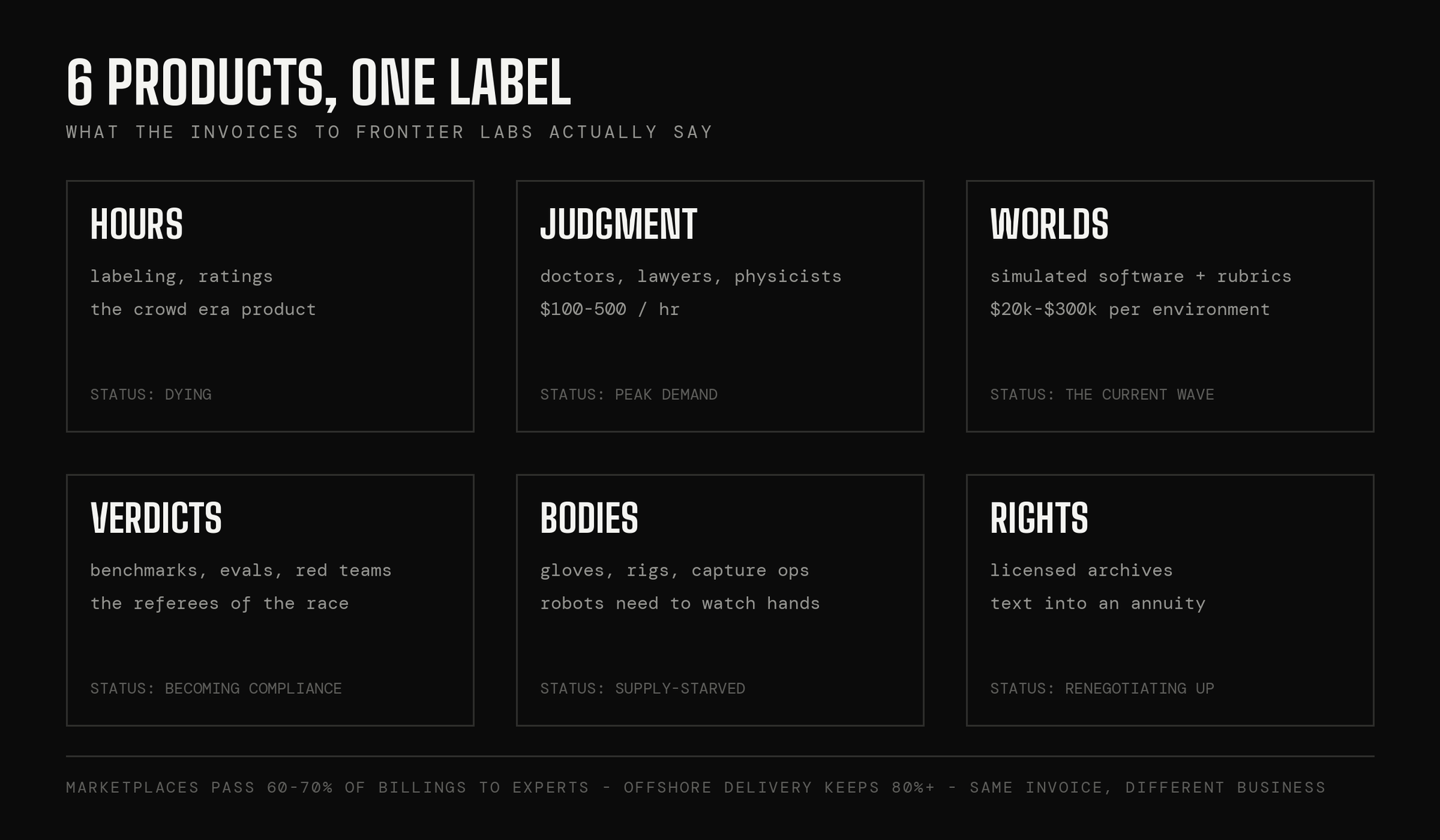

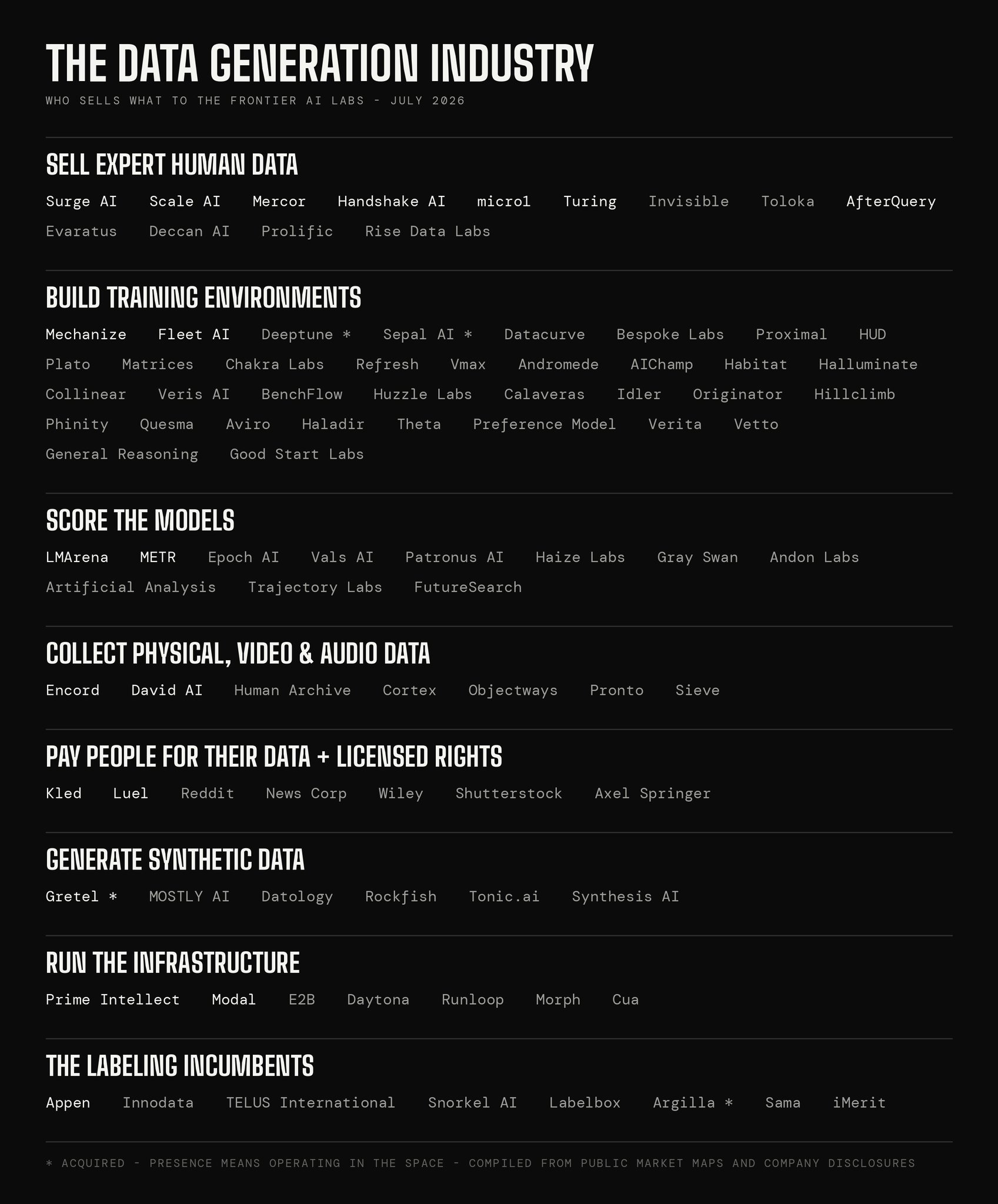

実際に販売されているもの

6つのものがあります。

時間を販売している企業もあります。画像にラベルを付けたり、チャットボットの回答を評価する人間による作業、つまり組立ライン時代の製品で、すでに衰退しつつあります。判断力を販売している企業もあります。医師、弁護士、物理学者がどのように推論するかを書き留めるもので、時給 $100 ~ $500 です。これは、アマチュアが教えられることをモデルが使い果たしたからです。世界を販売している企業もあります。模擬 Salesforce インスタンス、偽の銀行、レプリカ病院など、エージェントが何百万回もの反復を経て仕事を練習する環境です。ここでの単位は、タスクに組み込まれた専門家の判断、行動する世界、良し悪しを定義する評価基準、そしてそれを採点する検証者です。判定を販売している企業もあります。ベンチマーク、評価、レッドチーム、つまりレースの審判です。身体を販売している企業もあります。実際の作業員に装着するセンサーリグ、触覚グローブ、カメラハーネスなど、ロボットが手の動きを観察する必要があるためです。そして権利を販売している企業もあります。ライセンスされたアーカイブ、年間数千万ドル規模の Reddit スタイルの契約、数十年分の蓄積されたテキストを年金に変換する機関です。

では、実際にどのようにお金が流れるのかを見てみましょう。ほとんどすべてが、成果物に対する発注書(PO)です。受け入れられたデータセット、QA を通過したタスクのバッチ、出荷された環境。デフォルトで更新されるものはありません。あなたが目にする見出しの数字は年換算されたもので、通常は最も良い月の数字を 12 倍したものです。そして、ラボが四半期内に発注を2倍にしたりゼロにしたりできるビジネスです。そして、内部の誰もが、売上総利益は純利益ではないことを知っています。マーケットプレイスは、請求額の 60 ~ 70% を実際の作業を行う専門家に渡します。例外は構造的なもので、低コストの地域から配送を運営する企業は、1 ドルあたり 70 ~ 80% 以上を保持します。そのため、この市場で最も収益性の高い企業のいくつかは、評価額リストにはほとんど載っていないのです。ラボは、少なくとも今のところ、判断がどこで作られたかを気にしません。ベンダーの損益計算書は、間違いなく気にします。

偶然の巨人たち

この市場のトップにいる企業のほとんどは、意図してこれを構築したわけではありません。

Mercor は、フリーランスのエンジニアと企業をマッチングするマーケットプレイスとしてスタートし、AI インタビュアーが審査を行っていました。Micro1 も同じように、Zara という名前の AI 採用担当者としてスタートしました。Turing は長年、リモート開発者マーケットプレイスとして活動していました。Handshake は10年にわたって大学のリクルーティングネットワークとして活動しており、ラボが自社の会員ベースから PhD のアノテーターを引き抜いていることに気づいて方向転換しました。ネットワークを貸し出すのをやめ、自ら作業を販売するようになり、約16ヶ月で年換算売上総額を0から約10億ドルにまで成長させました。Scale でさえ、自動運転車を見つける前は、Mechanical Turk の API としてスタートしました。

このパターンは、製品が実際に何であるかを物語っています。これらの企業が勝ったのは、データを理解していたからではありません。彼らが勝ったのは、実際に医師である人、実際にコードを書けるエンジニア、会わなくても判断を信頼できる人など、大規模に見知らぬ人を検証するための仕組みをすでに構築していたからです。ラボが突然、何千人もの審査済み専門家を必要としたとき、採用企業だけが供給を抱えていました。データは決して製品ではありませんでした。検証済みの判断こそが製品であり、検証済み判断の既存企業は仕事のプラットフォームでした。

ラボが支払い続ける理由

ラボが9桁の発注書にサインする理由は、そこから抜け出せない戦争があるからです。しばらくの間、Anthropic がリードしているように見えましたが、ここ2週間で競争の土俵はほぼ平らになりました。どのラボも、もはや持続可能な能力のリードを保持していません。誰も王座を1シーズン丸々維持することはできず、オープンモデルはフロンティアから数ヶ月遅れており、すべての価格帯は崩壊し続けています。彼らはトレッドミルの上にいます。データベンダーは、そのトレッドミルを動かすために必要なものを販売しています。彼らの収益は、勝者を選ぶことを必要としません。それは、誰も勝てないことに対する税金です。

Alex Karp は今月、シリコンバレーが AI を過大評価していると非難し、一般大衆に「自分の目を信じるな」と言っています。発注書は彼に同意しています。もしモデルがほぼ完成していたなら、ラボが人間の判断にこれほど多くのお金を払うことはないでしょう。この業界のすべての請求書は、モデルがまだ何をできないかについての告白です。

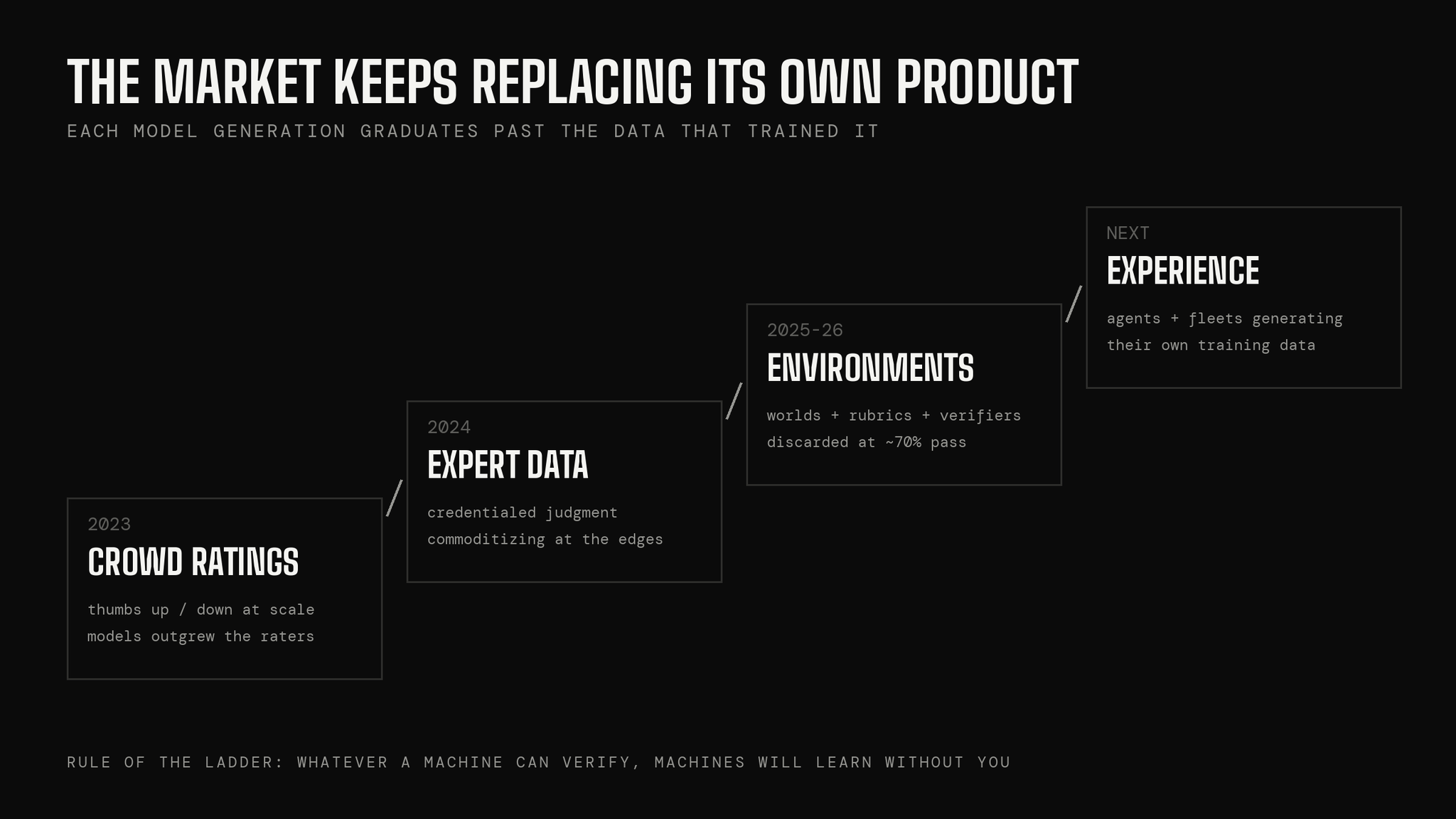

しかし、同じトレッドミルが自らのサプライヤーを絶えず淘汰し続けています。2023 年の製品は、クラウドワーカーが応答を評価することでした。モデルが評価者を超えて成長すると、評価はノイズになり、2024 年は資格のある専門家の時代になりました。その後、推論モデルが検証可能な回答に対して自分自身を採点することを学び、2025 年には資金が環境と評価基準に移動しました。モデルの各世代は、自分自身を訓練したデータを卒業していきます。フロンティアより下の段は溶け続けています。フロンティアは支払いを続けています。

先週末、フロンティアラボに勤める友人に話を聞き、直接取引しているデータベンダーの数を尋ねました。7社だと言いました。7社すべてが、同じタイプのデータセットを生産する任務を負っています。言うまでもなく、1年後には、そのうちのいくつかはその発注が消えるのを見ることになるでしょう。それが、この市場全体を一言で表したものです。莫大な需要、意図的に重複させられた供給、そして時計を所有している買い手。

すべての契約に内在する時計

Epoch AI の研究者はベンダーにインタビューし、価格表を公開しました。エージェントトレーニング用のシンプルなウェブサイトレプリカは約 $20k で、あるラボはそれを何百個も購入したと報告されています。まるで自動車教習所のコーンを買うように、一度だけです。専門家が作成したタスクが付属するエンタープライズツールの忠実度の高いクローンは、$200k ~ $500k で動作します。個々のタスクの価格は $200 ~ $2k で、独占権はすべてを 4 ~ 5 倍にします。なぜなら、競合他社も訓練しているタスクは、彼らに勝つ方法を何も教えてくれないからです。

しかし、ここにひねりがあります。モデルがタスクを約 70% の確率でパスすると、そのタスクは破棄されます。製品は成功することによって減価します。これにより、繰り返しの注文が保証されます。これが収益曲線が垂直に見える理由であり、また、何も自動的に年金化されないことも保証します。すべてを永久に、より困難に再構築しなければなりません。ある意味で、ベンダーもまた、フロンティアラボのすぐ隣で、より弱いトレッドミルの上を走っているのです。

この分野の創業者たちは、少なくとも今後 3 ~ 4 年はデータビジネスに対して強気であり、おそらくそうあるべきだと思います。しかし、ここの買い手であるフロンティアラボは、カウンターの両側で働くことを選択しています。Anthropic は、12以上のベンダーと協力しながら、1年間に環境に 10 億ドル以上を費やすことを検討したと報じられており、それらすべてを自社のフレームワークに準拠させ、調達によるコモディティ化を進めています。OpenAI は、自社が潤しているまさにそのベンダーへの依存を減らすことを目的とした内部データプラットフォームの商標を登録したと報じられており、請負業者に過去の実際の作業の成果物をアップロードするよう依頼しています。これは、「再販業者ではなくソースが欲しい」と言う最も丁寧な方法です。xAI は、社内のアノテーションチームの 3 分の 1 を削減し、代わりに専門のチューターを増やしました。Karpathy は、概念としての環境には強気ですが、このカテゴリー全体が収益化しているトレーニング手法については公に弱気です。

これは以前にも、同じ業界内で起こったことがあります。2016 年から 2021 年の間に、データ企業の一世代は自動運転プログラムに依存していました。その後、生き残った自動車メーカーはラベリングを内製化し、純粋なサプライヤーは吸収されるか閉鎖されました。Scale は、LLM の波に間に合うように飛び乗ったことで生き残りました。Appen を考えてみてください。オーストラリアの企業で、かつては時価総額 40 億ドルの優良株であり、ヒューマンデータをビッグテックに供給していました。ピーク時には、収益の 80% を 5 つの顧客に依存していました。2024 年 1 月、Google は予告なしに契約を解除しました。株価はそのピークから 95% 以上下落しています。1 通の顧客メール、1 つの技術の変化、そしてカテゴリー全体の既存企業はケーススタディになりました。製薬業界は逆の道を選び、治験を内製化することはなく、40 年後も外部委託された治験業界は成長を続けています。ここでは両方の結末が考えられます。どちらになるかは、1 つの法則によって決まります。

しかし、その法則とは何でしょうか? 機械が検証できるものは、機械は最終的にあなたなしで学習するでしょう。まだ人間が「これは良い」と言う必要があるものは、人間に支払いを続けさせます。コードはチェックできるため、最初の犠牲者となり、ラボは現在、公開リポジトリから数万単位で自社のトレーニングタスクを採掘しています。味覚、曖昧さ、規制された判断、そして物理的な世界は、最後に残るものであり、おそらく永遠に残るかもしれません。ベテラン外科医の目には単体テストはなく、折りたたまれたシャツを単体テストすることはできません。検証こそが希少性です。それに逆らって販売すれば、時計はあなたに逆らうのではなく、あなたのために働くことになります。

キャッシュで何を買うべきか

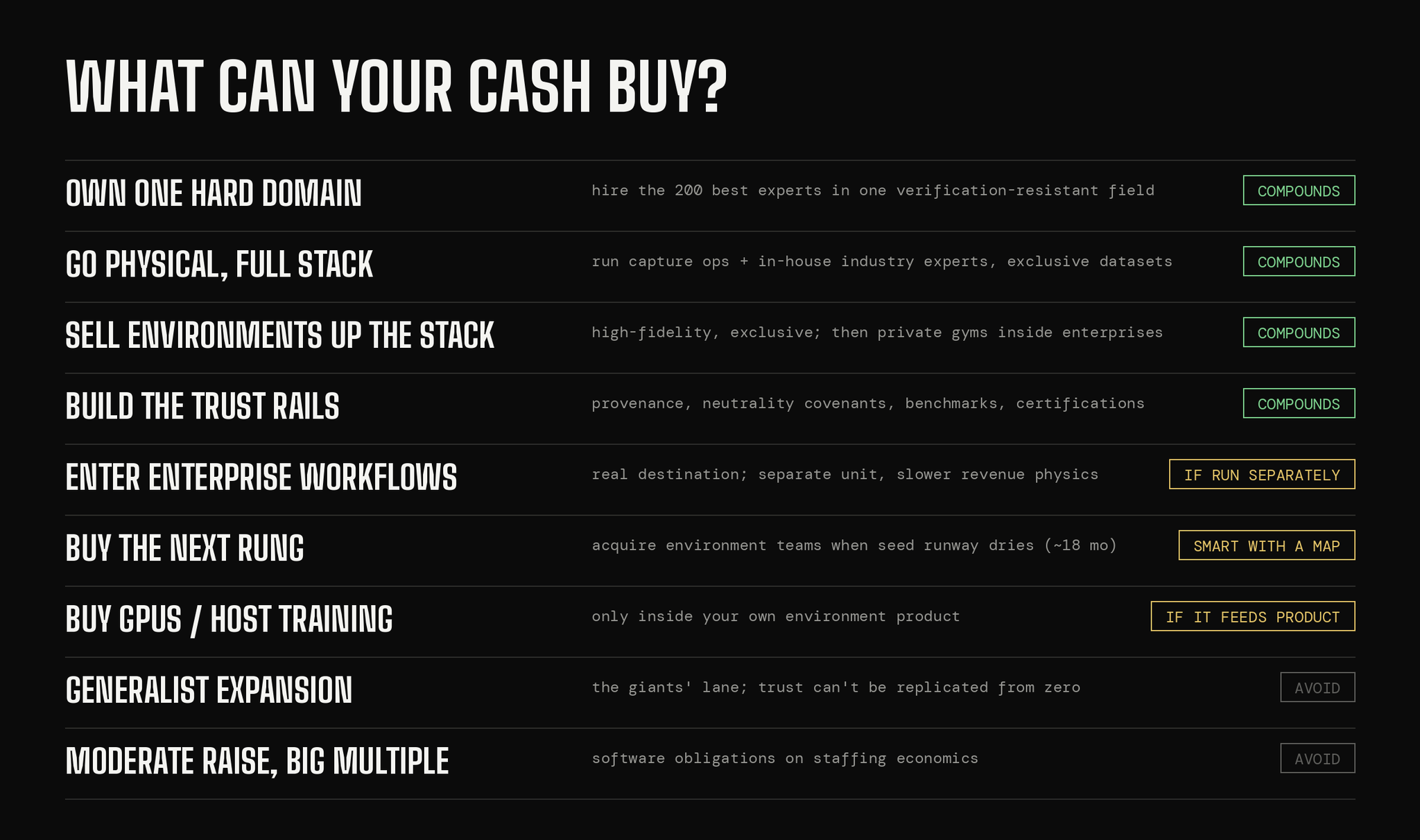

これは、データの波が偽物であるという意味では決してありません。お金は本物で、成長は本物であり、トレッドミルの物理法則は、今後何年もより困難な課題に対する需要を保証します。それは、この波が非常に特定の形状の企業に報い、クローンを罰することを意味します。完全にブートストラップされた企業が製品を出荷でき、オフショアの配送チームがあなたの見積もり価格を下回ることができるニッチにおいてです。市場の最大の顧客が、あなたの請求書を支払いながら、あなたの代替品を構築している場合、あなたの製品は堀ではありません。あなたのポジションが堀なのです。

そこで、実際の質問です。このお金を印刷している創業者たちが夕食時に尋ねる質問です。これらのマージンで 1億ドル~5億ドル の PO キャッシュを生み出しているビジネスを経営している人は、誰も止めるつもりはありません。彼らもそうすべきではありません。すべての注文を受けなさい。マシンをフル稼働させなさい。この段階で唯一可能な間違いは、その風穴をビジネスそのものとして扱うのではなく、ビジネスのための資金調達として扱うことです。PO 収入は素晴らしい燃料ですが、その後にあるのは、それが何を買うことができるかというメニューと、各オプションに対する正直な評価です。

データを広げるのではなく、深く掘り下げる。 怠惰な動きは水平展開です。つまり、より多くのドメイン、より多くのゼネラリストの供給、信頼を所有する 4 つの巨人との競争です。複利効果をもたらす動きは垂直展開です。つまり、検証が難しいままの 1 つのドメインを選び、その分野で最高の専門家 200 人を自社のスタッフとして雇用し、ラボがその分野で連絡を取る唯一のカウンターパーティになることです。ある若い会社は音声を所有しています。ある会社はチップ設計を所有しています。ある会社は高度な数学を所有しています。モデルが進歩するにつれて、新しい段が現れ続け、ラボが自らデータを生成しても、この需要は終わりません。むしろ、難易度曲線を上に、そのドメインのトップを所有する者へと移動させます。これは、本当に希少な専門家を所有している場合に機能します。あなたの専門家が競合他社のスプレッドシートと交換可能である場合、失敗します。

物理的な領域に進出し、ループ全体を所有する。 物理的なデータにおける間違いは、グローブ自体がビジネスだと思うことです。ハードウェアのキャプチャは安価な部分です。重要な企業は、収集オペレーションをエンドツーエンドで実行します。つまり、作業者を雇用し、リグを構築し、正しい溶接、縫合、ロックアウト手順がどのようなものかを知っている社内の業界専門家を雇い、業界が実際にどのように運営されているかをエンコードし、独占条件付きで注釈付きの出力を販売します。私が頭の中で作成したマップの中で最も空いているマス目は、産業用リグ、製油所、工場フロア、鉱山など、誰もが小売、金融、ヘルスケア関連のデモに群がっている一方で、どんな価格でもデータセットが存在しない場所です。しかし、これはあなたがキャプチャ、品質、権利を管理している場合に機能し、あなたが他人のカメラの単なる仲介者である場合には失敗します。

環境の構築を続けるが、スタックの上位で販売する。 $20k のウェブサイトレプリカ層は、すでにオープンソースのハブへとコモディティ化しつつあります。耐久性のある層は、忠実度が高く、専門家によって評価され、独占的であり、1 人ではなく 2 人の買い手を対象としています。今日のラボ。明日のエンタープライズ。そして、この 2 番目の買い手はすべてを変えます。Satya Nadella は、あらゆる企業に対して、知能に対して 2 回支払っていると述べています。1 回はお金で、もう 1 回はすべてのプロンプトを通じて漏れ出る独自の判断力です。したがって、彼らは自社の壁の中で、独自の評価と独自の学習環境を構築しなければなりません。それを製品仕様として読み解いてください。ラボの仕事のために構築したまさにそのスキル、つまり、乱雑なワークフローを評価基準と検証者を備えた世界に変えるスキルは、顧客のファイアウォールの背後にあるプライベートなトレーニングジムになります。つまり、彼らのクレーム処理、彼らのトレーディングデスク、彼らの病院がシミュレートされ、彼らのエージェントが学習できる一方で、彼らの判断力が建物の外に出ることは決してありません。これにより、買い手の数は 5 社から 5,000 社に倍増します。これは、同じ筋肉を利用するため機能します。ラボの PO が鈍化するまで待ってから構築する場合にのみ失敗します。

目を開いてエンタープライズワークフローに参入する。 企業内にエージェントを導入することは、フォワードデプロイメントの作業です。つまり、請求書が実際にどのように動くかをマッピングし、SOP がフィクションであることを発見し、例外がなくなるまでチームと一緒に座ることです(これについて私は最近、完全な記事 を書きました)。これは現実的な目的地であり、一部のデータ企業はそこで実際のビジネスを構築するでしょう。しかし、このキャッシュをコミットする前に、その物理法則を知っておいてください。データ収入は、数週間で署名された 2500 万ドルの PO として到着します。エンタープライズ収入は、四半期ごとに署名された 50万ドル~ 200万ドルのパイロットとして到着します。そして、今日のエンタープライズ AI パイロットの約 95% は、測定可能なリターンを示していません。この動きは、別々の期待と独自のリーダーシップを持つ、別々に運営されるユニットとして機能します。データビジネスが都合よく割り当てられる人員で運営されるサイドプロジェクトとしては失敗します。なぜなら、必要な筋肉が異なり、スループットではなく、忍耐、埋め込み、グルーコードが必要だからです。

コンピュートが製品にフィードする場合のみ、コンピュートを購入する。 この市場の複数の創業者が、キャッシュを GPU とホスト型 RL プラットフォームに変えるべきかどうかを尋ねています。正直な答えは、未加工のコンピュートをレンタルすることは、ハイパースケーラーとネオクラウドの間で圧迫されるコモディティであり、減価するシリコンで満たされた財務省は堀ではないということです。機能するバージョンはより狭く、自社の環境内で実行されるトレーニングループをホストすることです。そこでは、利用を保証でき、顧客は世界とジムとコンピュートを 1 つの製品として購入します。Prime Intellect は、すでにこのプレイを公開で実行しています。2,500 以上のコミュニティ環境のハブを無料で提供し、その上で実行されるコンピュートとホスト型トレーニングを販売しています。環境が店頭であり、GPU がチェックアウトです。これはベンチャーベットであり、キャッシュを駐車する決定ではありません。私がこれをやっている創業者なら、意図的に決定するか、まったくやらないかのどちらかにします。

遅れて構築するのではなく、次の段を買収する。 この市場でこれまでで最も示唆に富む資本配分は、ある巨人が PO の風穴を利用して、5 ヶ月以内に 2 つの環境スタートアップを買収し、競合他社がまだそのための採用をしている間に、新しい段に自らを買収したことです。おそらく 18 ヶ月以内に、モデルは、買収されることを喜ぶ実際の環境エンジニアを擁する企業を位置づけるでしょう。スピードだけがここでの唯一のアドバンテージです。あなたは山のようなキャッシュの上に座っています。したがって、戦争資金と、どの段が次に来るかについての明確なマップは、18 ヶ月ごとに再編成される市場において、有機的なスピードに勝ります。

政府に販売する。 新しい顧客クラスが到来しています。 sovereign AI プログラムを購入する政府は、同じ理由で、自国のグリッドを購入するのと同様に、国家データパイプライン、自国語コーパス、ローカル評価、自国の工場や畑からの物理的データを必要とするでしょう。

そして、更新される収益に変換できるものは変換する。 PO は天気のようなものです。その一部は気候に変えることができます。つまり、1 回限りのベンチマーク販売ではなく評価サブスクリプション、1 回限りの構築ではなく環境メンテナンス契約、データ更新リテーナー、年次請求の認定プログラムなどです。これらはどれも、5000 万ドルの PO ほど華やかには見えません。そして、それが難しい部分です。あまり輝かしくないピースでヘッジする必要があるからです。なぜなら、それらはすべて、PO が届かなかった四半期を生き延びるからです。

そして、私は創業者としてこれを知らなかったことを認めます。避けるべき 2 つの間違いがあります。巨人のゼネラリストレーンへの参入。そこでは、信頼プレミアムをゼロから複製することはできません。そして、不相応な倍率での控えめな資金調達。これは、ソフトウェアのように価格設定された義務を、まったくそうではない経済性で購入し、ここに実際に存在する 2 つの出口(プライベートでリッチであり続けること、または誰かが所有しなければならないインフラになること)を閉ざします。

信頼は複利で成長する資産である

上記のメニューのすべてのオプションは、同じゲートを通ります。企業はあなたにクレーム処理を任せません。ラボはあなたにフロンティアトレーニングの優先順位を任せません。政府はあなたに国家コーパスを任せません。ただし、信頼が意図的に構築されている場合に限ります。そして、この市場における信頼は雰囲気ではなく、検証可能なコミットメントの積み重ねです。

これを理解している企業は、それを製品のように構築します。最初に、データを取得する企業に対して、機密性の高いものを何も持ち出していないこと、そして法律に関して彼らをトラブルに巻き込むような間違いを犯していないことを納得させることから始まります。顧客が尋ねる前のセキュリティと居住地の認証は標準です。公開ベンチマークも、ここでは別の形の信頼メカニズムです。一方、このデータを購入するラボは、出所のレールも望んでいます。つまり、カメラで確認されたセッション、資格情報の証明、特定の人間が思考を行ったという証拠です。なぜなら、サプライチェーンの汚い秘密は、アノテーターがモデルの出力を人間の作業として貼り付けることだからです。

中立性の誓約(例えば、キャップテーブルにラボがいない、収益の一定のシェアを超える単一の買い手がいない)を持つことは役立ちます。これは、競合他社の顧客が、ラボがその半分を買収した日に逃げていくのを見た人全員が苦労して学んだことです。ただし、Scale AI のチームにとっては、それは素晴らしい結果だったかもしれません。専門家認定プログラムは、ブランドを構築できる場合に役立ちます。そのため、「あなたのネットワークによって評価された」ということが、業界が認識する何かを意味し始めます。これらはすべて、タスクフォーマットが消えたり変化したりしても、複利で成長する資産です。フォーマットが変わるとき、そしてそれは変わります、およそ 2 年ごとに、信頼は次の製品に移行するものです。

50 番目の企業

Scale と Mercor は真っ先にそこに到達し、巨大になりました。では、50 番目の企業は何をすべきでしょうか?

Mercor の台頭が実際に教えていることから始めましょう。なぜなら、誰もが間違った部分をコピーするからです。目に見える部分はスピードです。Scale は最初の 1 億ドルに到達するのに約 4 年かかりました。次のコホートは 2 年かかりました。Mercor は 20 ヶ月未満、Micro1 と AfterQuery は 1 年近く、ある環境スタートアップは 6 ヶ月で 100 万ドルから 6300 万ドルになりました。創業者たちはこれを、市場が優しくなっていると読み解きます。それは逆です。各段はより急勾配で短くなっており、新規参入者を 1 年で 1 億ドルに引き上げるのと同じ加速が、同じくらいの速さで彼らの足元から段を引き離します。スピードは波の性質であり、ボートの性質ではありません。これをよく考えれば、そのボートに乗ることを再考するでしょう。なぜなら、このゲームは誰にでもできるものではないからです。

コピーする価値のある部分は、より静かです。Mercor は、需要が存在する前から、まったく異なるビジネスのために、検証エンジンを構築していました。そのため、波が到来したとき、誰よりも早く信頼できる専門家をオンボードできました。顧客にエンジニアを埋め込んだり、サービスチームを運営したりする必要は決してありませんでした。マーケットプレイスはマシンのままであり、次の段が現れたとき、後方から構築するのではなく、そこに買収で到達しました。そして、この市場のブートストラップされたリーダーは、同じ教訓を逆の方法で教えています。つまり、収益性を維持し、株式を決して売却しないことで、他の誰もが売却したオプション、つまり、あらゆる顧客、あらゆる取引構造、あらゆる四半期に「ノー」と言うオプションを保持し続けたのです。顧客が将来の競合他社である市場では、オプショナリティは贅沢品ではありません。それは、あなたのマージンが購入しているものです。

したがって、50 番目の企業は、はしごがまだ建設されている場所に参入します。つまり、1 つの困難なドメインを完全に所有し、時間ではなく評価基準、検証者、環境を販売し、初日からベンチマークを公開し、必要になる前に 2 番目の買い手クラスを構築し、初日に資本ストーリーを決定し、ブートストラップしてオプションを保持するか、大きく調達して段を買うか、決して中間を取らないことです。そして、あなたが創業者ではなく、参加するかどうかを決めているのであれば、内部から同じ質問をしてください。つまり、この会社は実際に 6 つの製品のうちどれを販売しているのか、誰の信頼を保持しているのか、現在のフォーマットはどの時計の上にあるのか、PO キャッシュはどこへ行くのか、ラボに次ぐ 2 番目の顧客は誰なのか。これらの質問に良い答えを持っている会社は、参加する価値があります。なぜなら、ロケット船に乗っていると、圧縮されたタイムラインで多くのことを学べることが多いからです。

5 年後

もし私がこれらのいくつかの点について非常に正しくもなく、ひどく間違ってもいないのであれば、これらすべてを書く意味は何でしょうか? そこで、私の 5 年後の見解です。

総市場は何年も成長し続けます。ラボ間の競争が未解決のままである限り、需要メカニズムは一時停止しません。そして、カレンダーには予定されたストレステストが 1 つあります。それは、最初のラボの IPO(2026 年 7 月現在、今日に非常に近い)です。その時、データ支出は公開アナリストが四半期ごとに疑問視するラインアイテムになります。私の直感では、成長の下で構成は激しく回転します。時間は最初に死に、ほとんどすでに死んでいます。ジェネリックな環境は、オープンハブへとコモディティ化します。価値は、フロンティアの判断、検証と出所、審判、物理的キャプチャ、そしてエンタープライズ向けのプライベートジムに集中します。そして、これらをランク付けする必要があるなら、検証とエンタープライズジムが最初です。なぜなら、両方ともラボが強くなるにつれて強くなるからです。物理的キャプチャが 2 番目です。なぜなら、それは需要ではなく供給がボトルネックである唯一のセグメントだからです。今日、ラボに販売している 100 以上の企業のうち(リストを作成しようとしましたが、試みが無駄であることに気づき途中で諦めました。次の瞬間には時代遅れになるからです)、2031 年にも独立して規模を維持しているのは 10 社未満だと予想します。ほとんどは、裕福な創業者を残して事業を停止するでしょう。残りは、巨人による段の買収、またはラボ自身による、静かな、人材目的の買収によって吸収されます。

勝者は、彼らがすでに何をしているかを見れば明白です。ブートストラップされた品質リーダーは、標準設定者となり、その受け入れ自体が認定となる名前になります。買収する巨人は、買い手が誰であれ、専門家の仕事が価格設定され、検証され、販売される取引所になります。そして、もしラボが顧客として追放されることがあれば、雇用主が次に並びます。生き残った環境構築企業は、エンタープライズシミュレーション業界として目覚めるでしょう。審判たちは、もし所有されずにいれば、10 年の終わりには格付け機関のように見え、調達ルール、そしておそらく法律に組み込まれるでしょう。そして、物理的な世界のどこかで、センサー融合産業データを収集している企業は、具現化された時代の Scale に向けて複利で成長しており、デジタルなものに群がる全員よりも、そのカーブで 5 年早い位置にいます。

この市場のある創業者は、ヒューマンデータは年間 1 兆ドルの事業になると主張しています。そして、彼は最も深い点を正しく捉えています。モデルは、あらゆる段階で、永遠に人間から学習します。1 兆ドルという数字が見逃しているのは、それが人間の時間に価格を付けているのであって、仲介者ではないということです。仲介者の取り分は、請負業者のスプレッドシートよりも希少なものを所有しているかどうかによって決まります。ここで構築しているすべての人にとっての良い知らせは、希少なものが今や明らかになり、それらのすべてが、まさにこの市場が生み出しているキャッシュで構築可能であるということです。つまり、所有された専門家ネットワーク、出所レール、審判フランチャイズ、物理的世界におけるクローズドループです。

すべてのゴールドラッシュは、金が尽きるか、採掘者が産業化するかのどちらかで終わる。しかし、今回のラッシュは第三の道を辿る。金そのものが自らを採掘する方法を学ぶのだ。そうなった時、最後まで生き残るサプライヤーは、鉱山に決して掘り出すことのできない唯一のもの、つまり、すべてのモデルが問いかけながらも答えを出せない問い——「良い状態とはどのようなものか?」——への答えを売った者たちだろう。その答えを一つの狭い領域で保持すれば、あなたは一つの会社を持つことになる。それを十分に長く、信頼できる形で保持し続ければ、あなたは誰かの競争における単なるベンダーではなくなる。あなたは、その競争の採点方法の一部となるのだ。