यह वीडियो यह मानकर चलता है कि आपने पिछला प्रसारण देख लिया है। पिछली सामग्री सबसे महत्वपूर्ण है, इसलिए कृपया उसे जरूर देखें।

व्यस्त लोगों के लिए निष्कर्ष

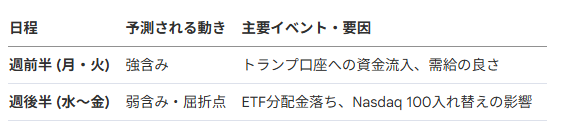

एक उचित रणनीति यह है कि अगले सप्ताह की पहली छमाही (मंगलवार के आसपास) में 'ट्रम्प अकाउंट्स' (Trump accounts) द्वारा संचालित प्रत्याशा चरण के दौरान मुनाफावसूली की जाए, बुधवार और गुरुवार को गिरावट की पुष्टि की जाए, और फिर ऊपर बताए गए महत्वपूर्ण संकेतकों के परिणामों के आधार पर दोबारा प्रवेश (re-entry) पर विचार किया जाए।

हस्तक्षेप या बढ़ती ब्याज दरों के कारण बाजार में गिरावट की स्थिति में, खाद्य और खुदरा जैसे रक्षात्मक क्षेत्रों (defensive sectors) पर भी ध्यान दिया जाना चाहिए।

मोटा-मोटी सारांश

जुलाई 2024 शेयर बाजार के लिए, विशेष रूप से टेक और सेमीकंडक्टर शेयरों के लिए, एक 'निर्णायक महीना' होगा। 'रिवर्स डीपसीक शॉक' द्वारा संचालित तेजी का चरण, जिसने बाजार का नेतृत्व किया है, स्थिर मेमोरी कीमतों और धीमी होती पूंजी प्रवाह के कारण एक अस्थायी पठार (plateau) पर पहुंच रहा है।

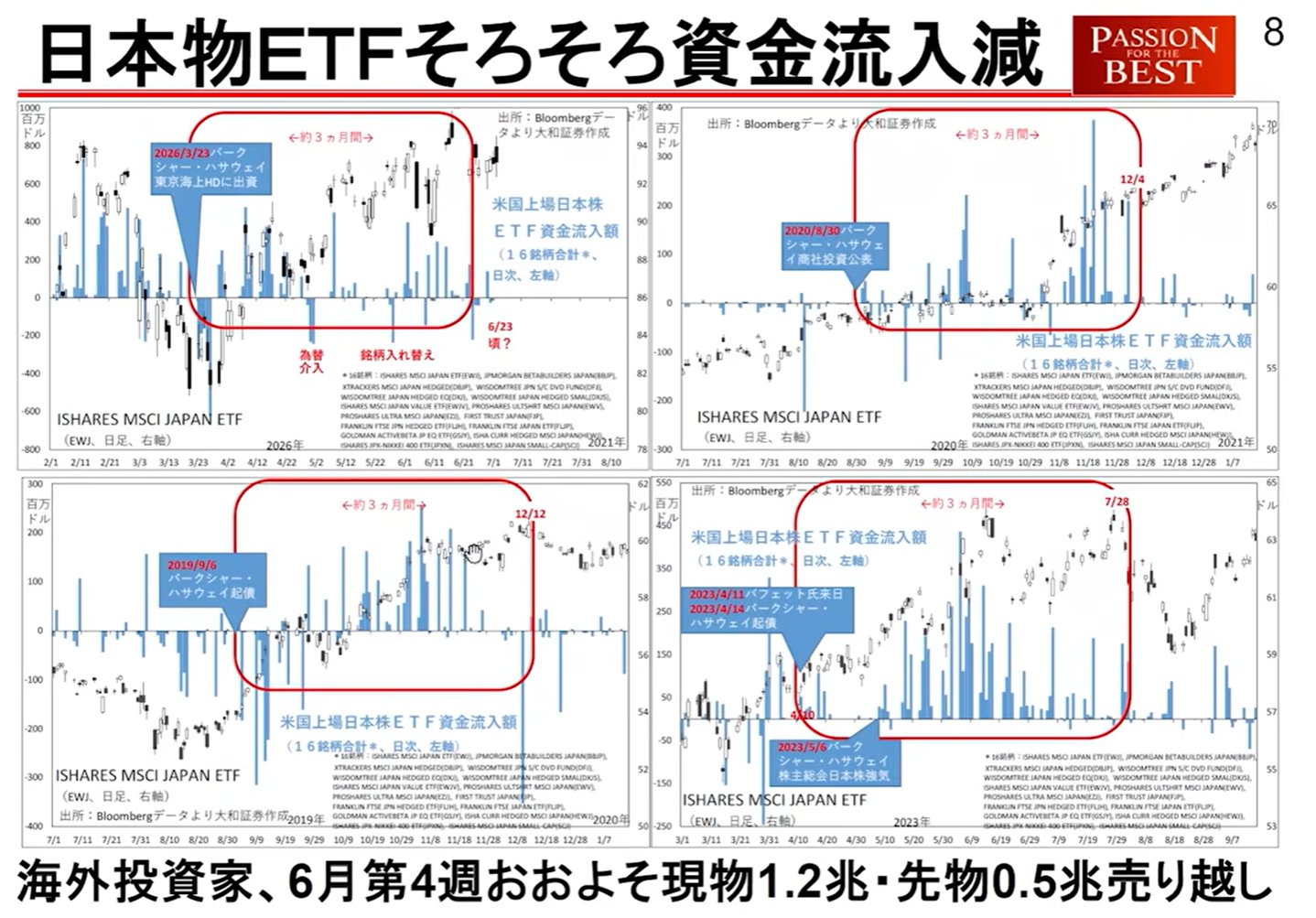

विशेष रूप से जुलाई के दूसरे सप्ताह में (लगभग 8-10 जुलाई के बीच), ईटीएफ (ETF) लाभांश भुगतान के लिए भारी पूंजी बहिर्वाह और अमेरिका में 'ट्रम्प अकाउंट्स' की शुरुआत के कारण आपूर्ति-मांग में बदलाव (inflection point) की उच्च संभावना है।

कई चेतावनी कारकों के एक साथ होने के कारण—जैसे कि एनवीडिया (NVIDIA) के अगली पीढ़ी के 'रुबिन' (Rubin) चिप में संक्रमण के दौरान लाभ मार्जिन कम होने की चिंता, घरेलू दीर्घकालिक ब्याज दरों में वृद्धि, और भू-राजनीतिक जोखिमों का पुनरुत्थान—हम एक महत्वपूर्ण मोड़ पर हैं, जो यह तय करेगा कि बाजार जुलाई में अपने चरम पर है या सितंबर तक बढ़ता रहेगा।

1. 'रिवर्स डीपसीक शॉक' की परिभाषा और बाजार पर प्रभाव

यह उस स्थिति को संदर्भित करता है जहां 'डीपसीक शॉक' (DeepSeek Shock) की परिकल्पना—जिसने सुझाव दिया था कि हल्के एआई मॉडल विशाल डेटा केंद्रों की आवश्यकता को खत्म कर देंगे—को खारिज कर दिया गया, और एक बार फिर यह माना गया कि 'विशाल डेटा केंद्र और व्यापक ज्ञान (मेमोरी) ही न्याय है।'

बाजार में होने वाली घटनाएं:

हाइपरस्केलर रुझान: प्रमुख क्लाउड प्रदाताओं (हाइपरस्केलर्स) ने फुजीकुरा (ऑप्टिकल फाइबर से संबंधित) और किओक्सिया जैसी कंपनियों के साथ लगातार संपर्क किया है, जिससे डेटा केंद्रों को मजबूत करने की दिशा में स्पष्ट हलचल दिख रही है।

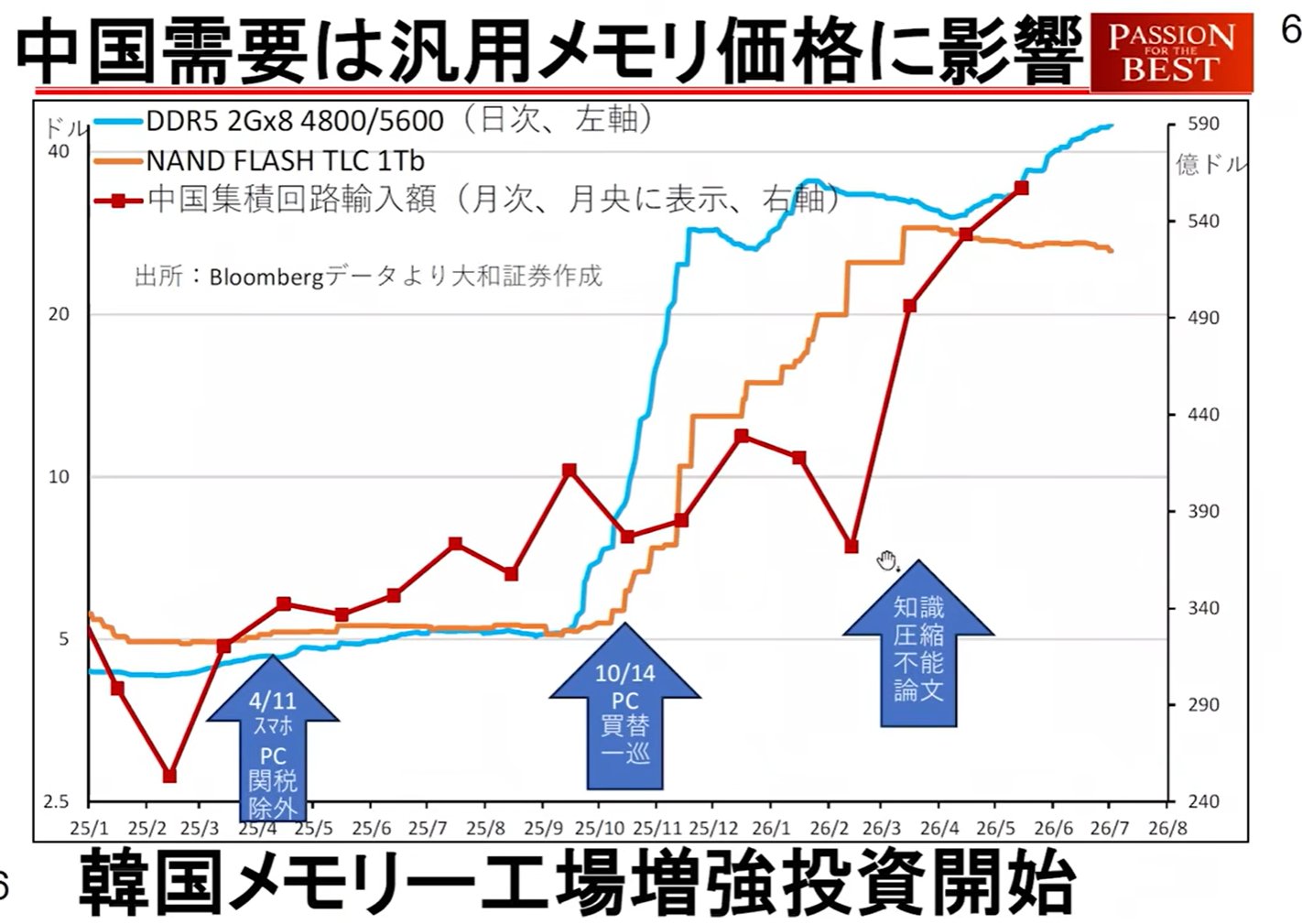

चीन के रुझान: अप्रैल से, चीन का एकीकृत सर्किट (integrated circuits) का आयात तेजी से बढ़ा है। इस निर्णय के आधार पर कि ज्ञान (डेटा) को संकुचित नहीं किया जा सकता, वे अपनी सेमीकंडक्टर क्षमताओं को मजबूत करने की दिशा में आगे बढ़ रहे हैं।

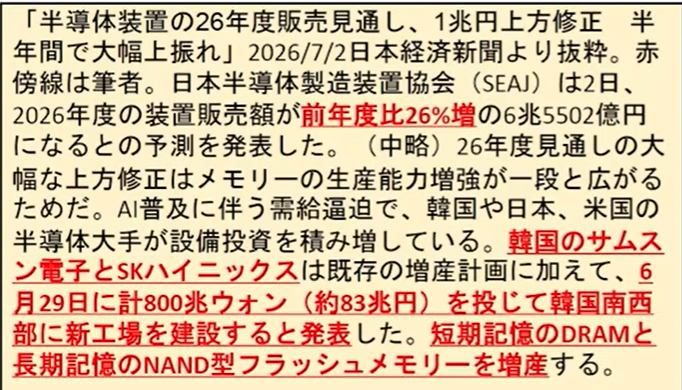

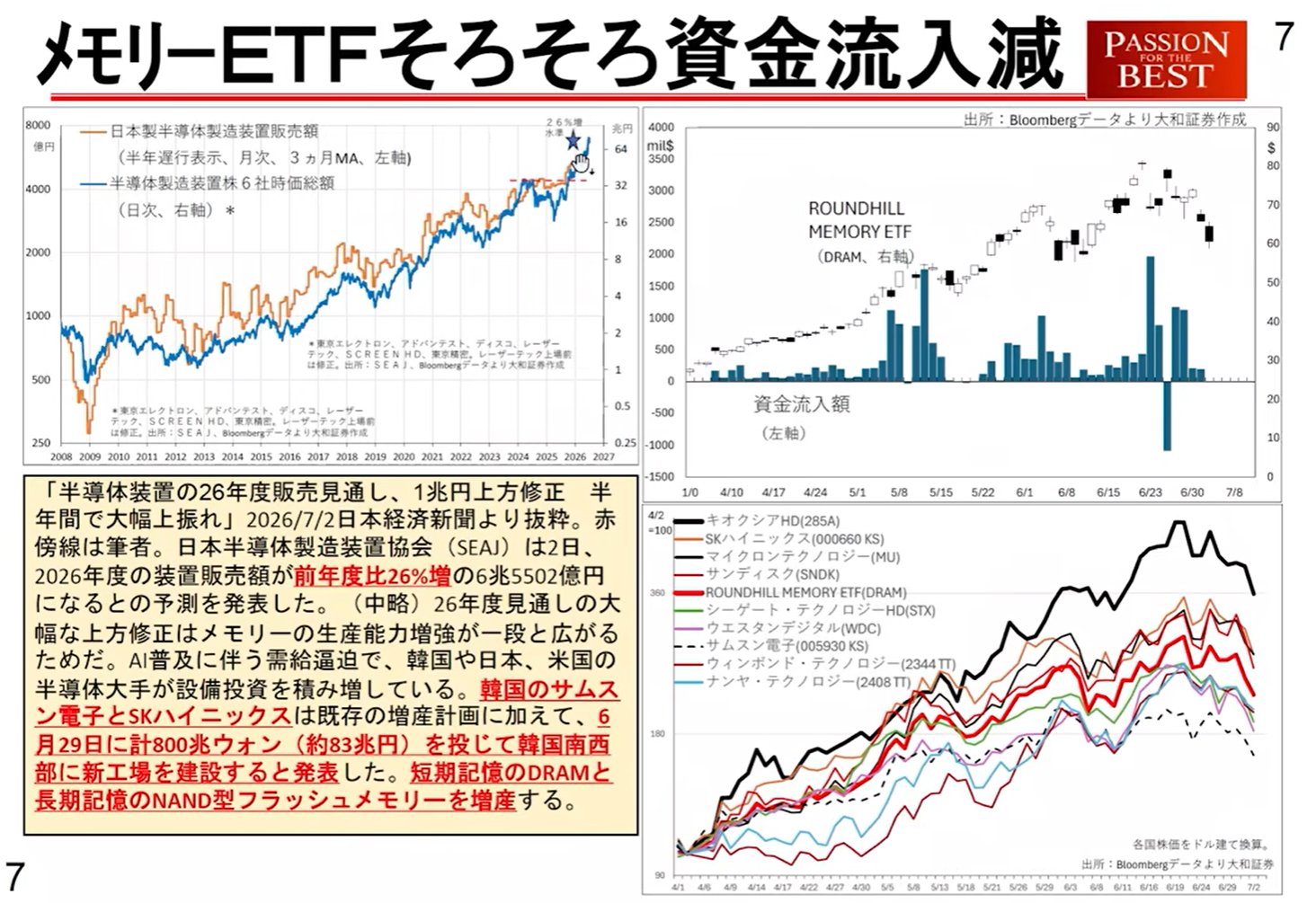

मेमोरी उद्योग का परिवर्तन: शुरुआत में, एसके हाइनिक्स (SK Hynix) और सैमसंग इलेक्ट्रॉनिक्स (Samsung Electronics) की नीति 'मुनाफा कमाने लेकिन पुनर्निवेश न करने' की थी, जिसमें कर्मचारियों को भारी बोनस दिया जा रहा था (एसके हाइनिक्स में प्रति व्यक्ति 70 मिलियन येन का उल्लेख)। हालांकि, रिवर्स डीपसीक शॉक के प्रसार के साथ, उन्होंने माना कि डेटा केंद्रों का विशाल होना अपरिहार्य है। उन्होंने बड़े पैमाने पर पूंजी निवेश और कारखाने के निर्माण की ओर रुख किया है।

परिवर्तनों के संबंध में चिंताएं

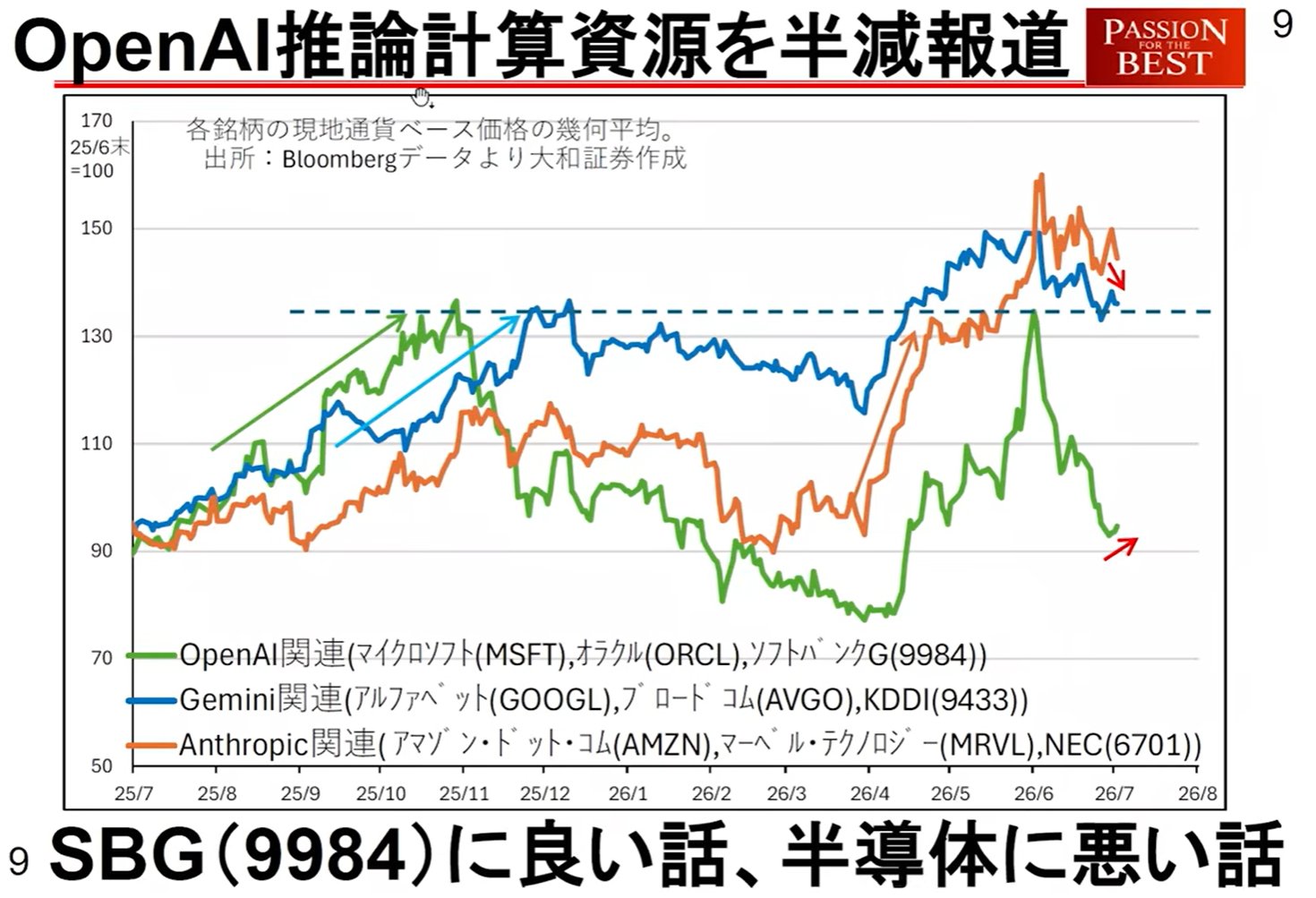

आपूर्ति और मांग में ढील: उत्पादन बढ़ाने की ओर बदलाव और ओपनएआई (OpenAI) द्वारा संसाधन-बचत प्रौद्योगिकियों के विकास (अनुमान से संबंधित संसाधनों को आधा करने की क्षमता) के कारण, ऐसी चिंताएं हैं कि अब तक 'आपूर्ति की कमी के कारण मूल्य वृद्धि' का जो लाभ मिल रहा था, वह कम हो सकता है।

मेमोरी शेयरों में ठहराव: हाल ही में, मेमोरी ईटीएफ (ETF) में पूंजी का प्रवाह रुक गया है, और एसके हाइनिक्स, सैमसंग इलेक्ट्रॉनिक्स और किओक्सिया के लिए शेयर की कीमतों में गिरावट के संकेत दिखाई देने लगे हैं।

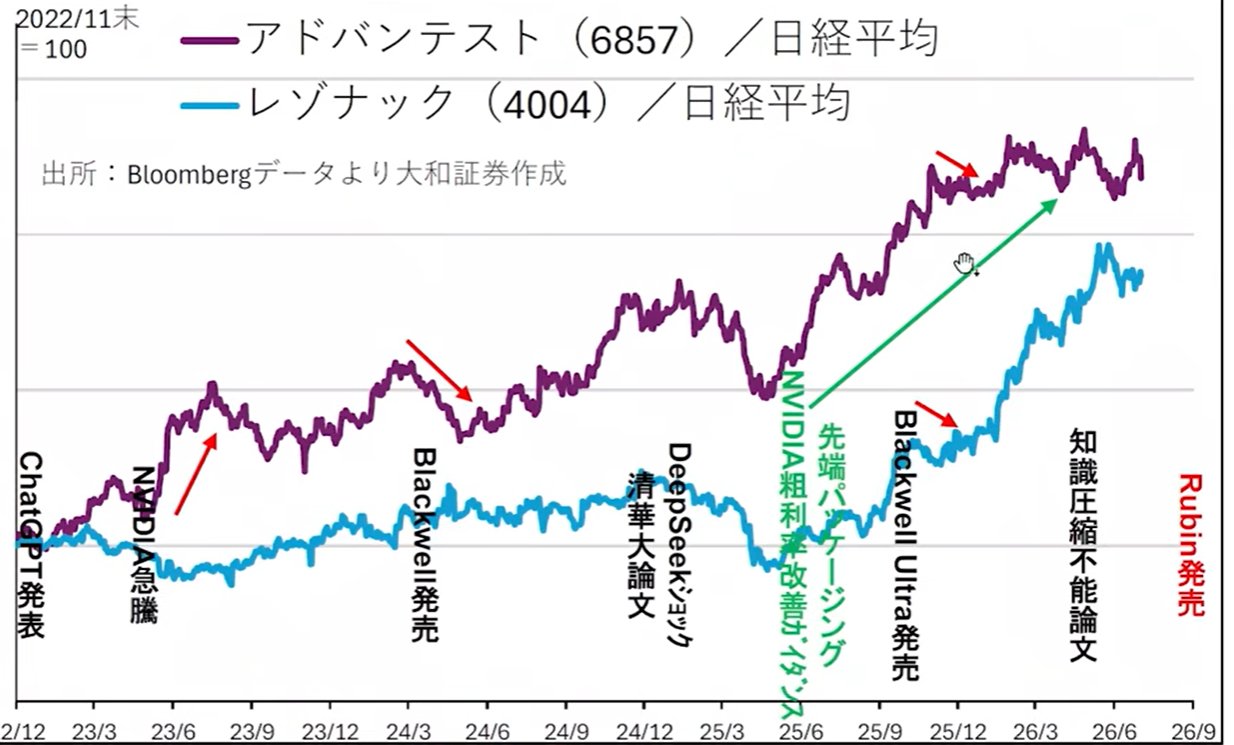

2. सेमीकंडक्टर/टेक शेयरों के लिए प्रौद्योगिकी चक्र और कमाई का दृष्टिकोण

एक 'नया उत्पाद चक्र सिद्धांत' (New Product Cycle Theory) प्रस्तुत किया गया है, जहां एनवीडिया (NVIDIA) पर केंद्रित उत्पाद चक्र व्यापक आर्थिक प्रदर्शन और संबंधित शेयरों को प्रभावित करते हैं।

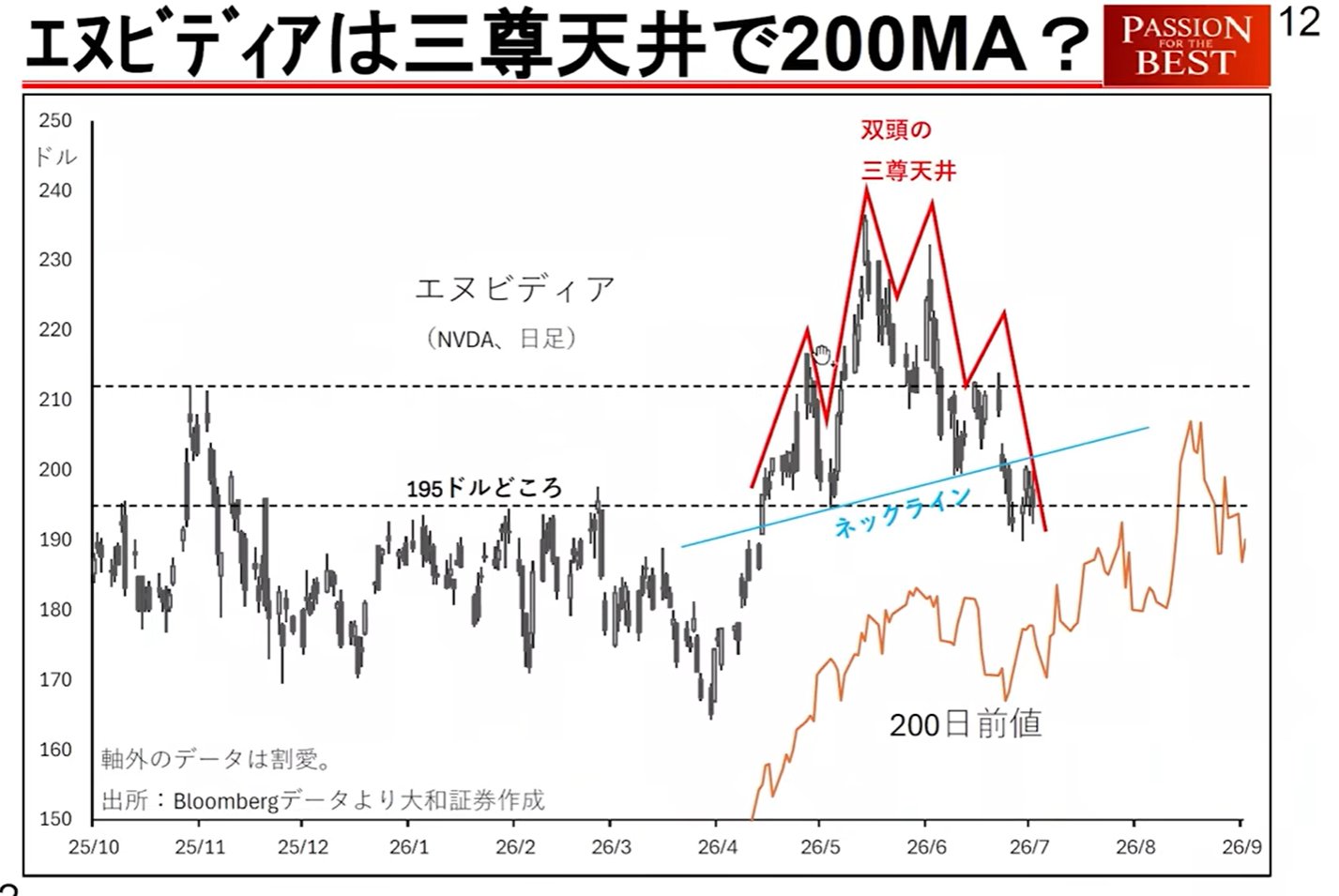

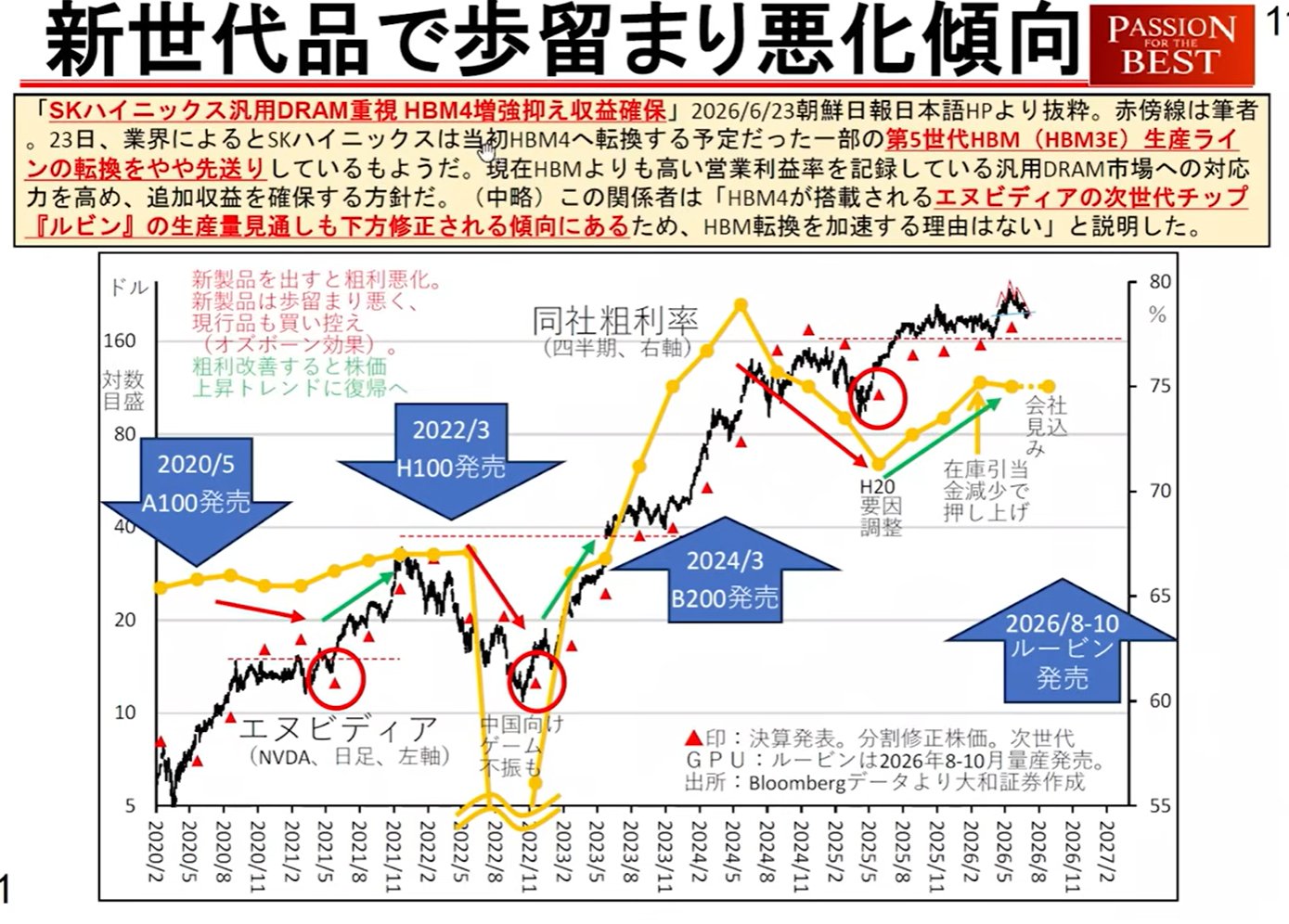

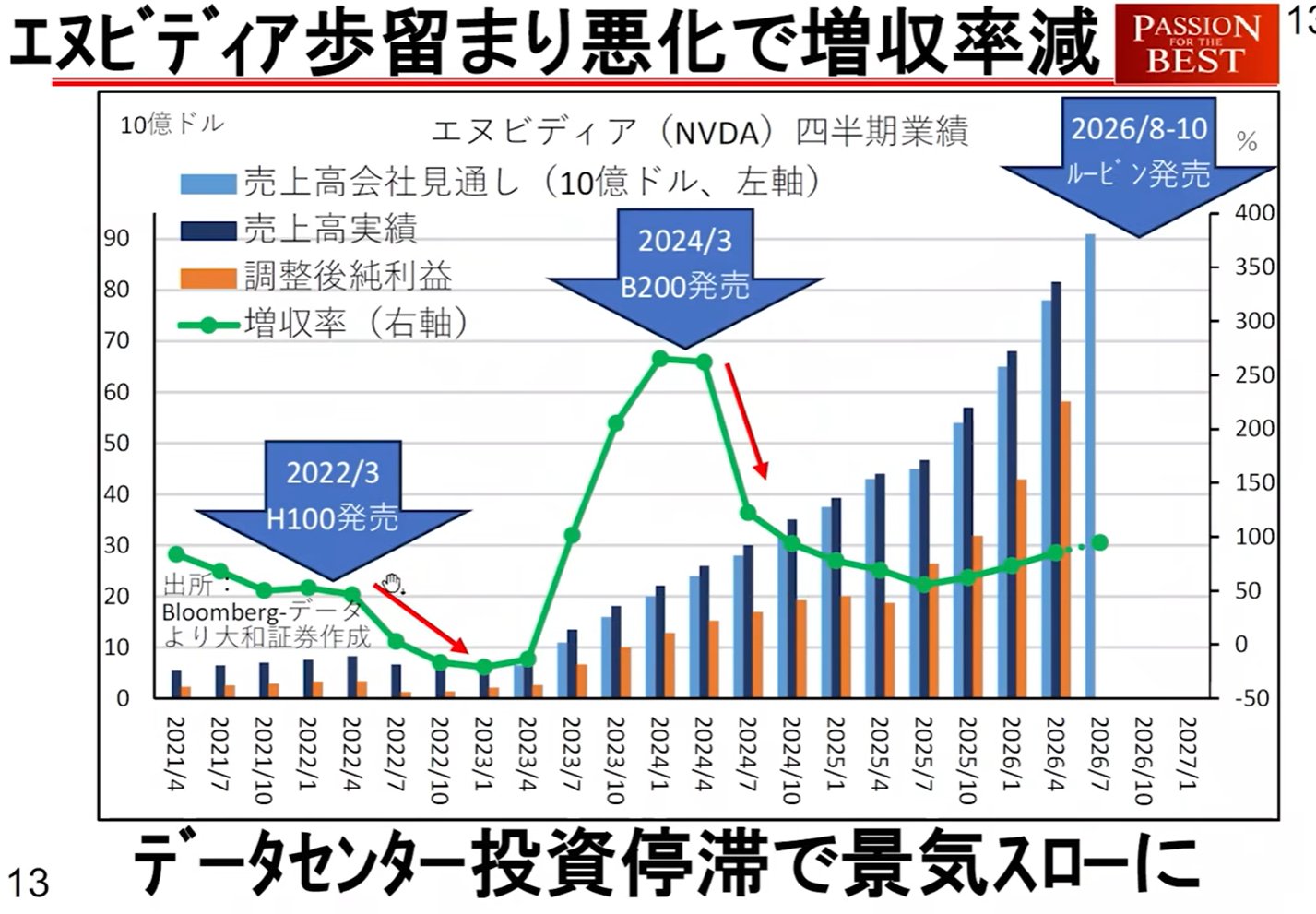

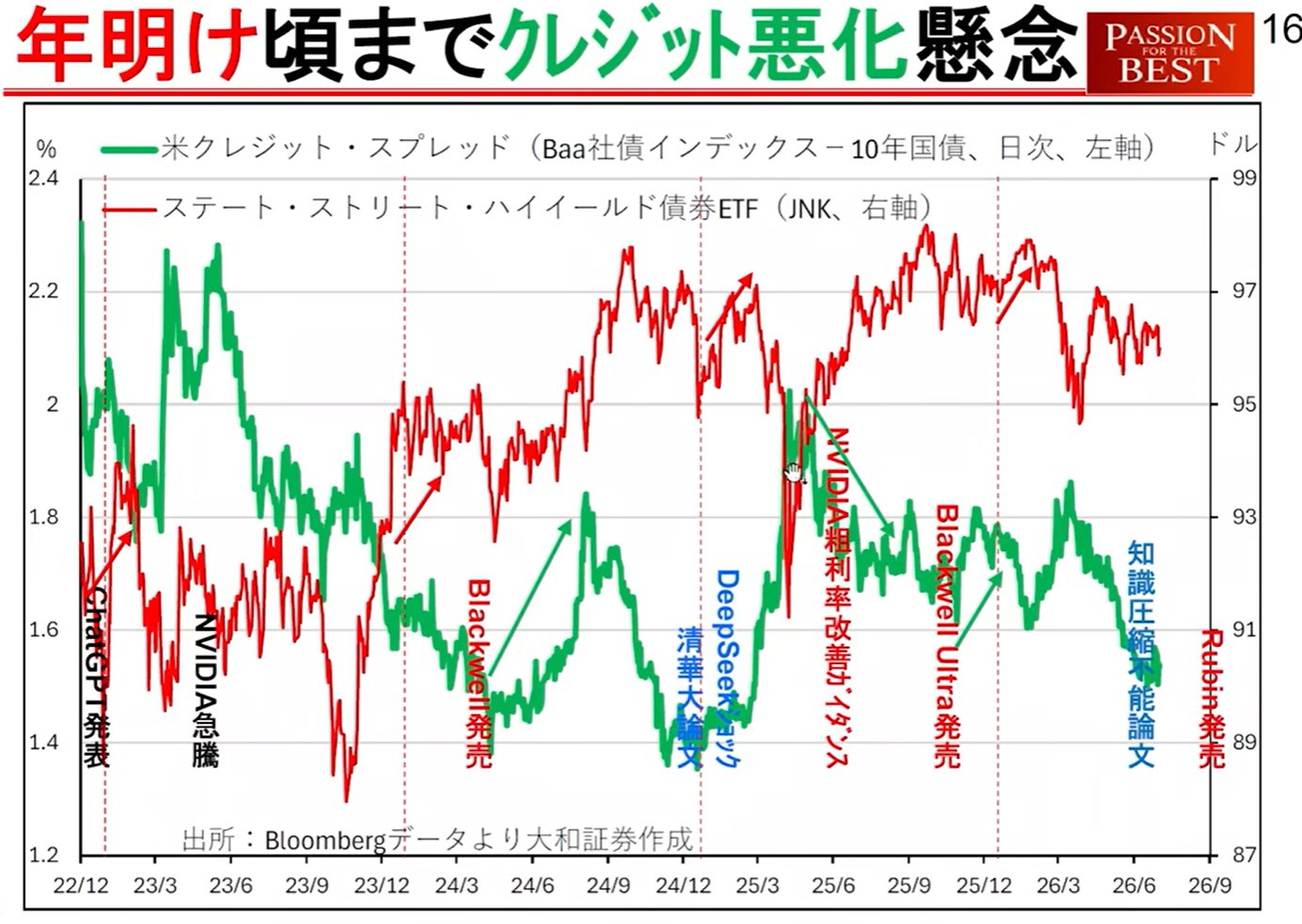

एनवीडिया उत्पाद संक्रमण और क्रेडिट गिरावट का नियम:

जब 'ब्लैकवेल' (Blackwell) या उसके बाद के 'रुबिन' (Rubin) जैसे अगली पीढ़ी के चिप्स जारी किए जाते हैं, तो निम्नलिखित पैटर्न होते हैं:

कम राजस्व वृद्धि दर: नए उत्पादों की शुरूआत के तुरंत बाद, पैदावार (yields) खराब होती है, और राजस्व वृद्धि दर अस्थायी रूप से गिर जाती है।

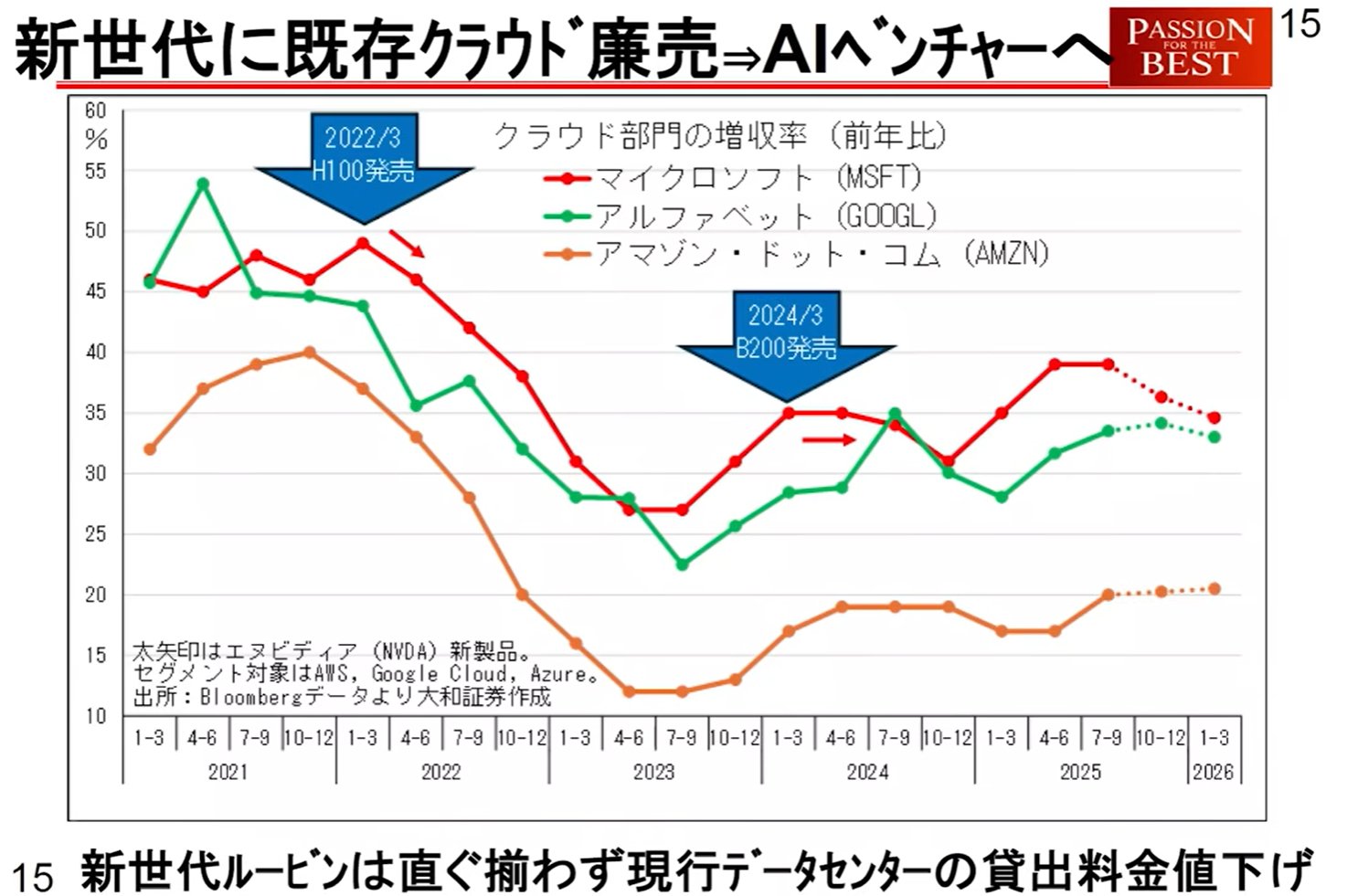

क्लाउड डिवीजनों पर प्रभाव: हालांकि नए उत्पादों की लागत दोगुनी हो सकती है, लेकिन उनका प्रदर्शन चार गुना बेहतर होता है, जिससे वे उपयोगकर्ताओं के लिए सस्ते हो जाते हैं। नतीजतन, प्रदान करने वाले क्लाउड डिवीजनों की राजस्व वृद्धि दर धीमी हो जाती है, जो अमेरिका में क्रेडिट स्थिति को खराब करने वाला एक कारक बन जाता है।

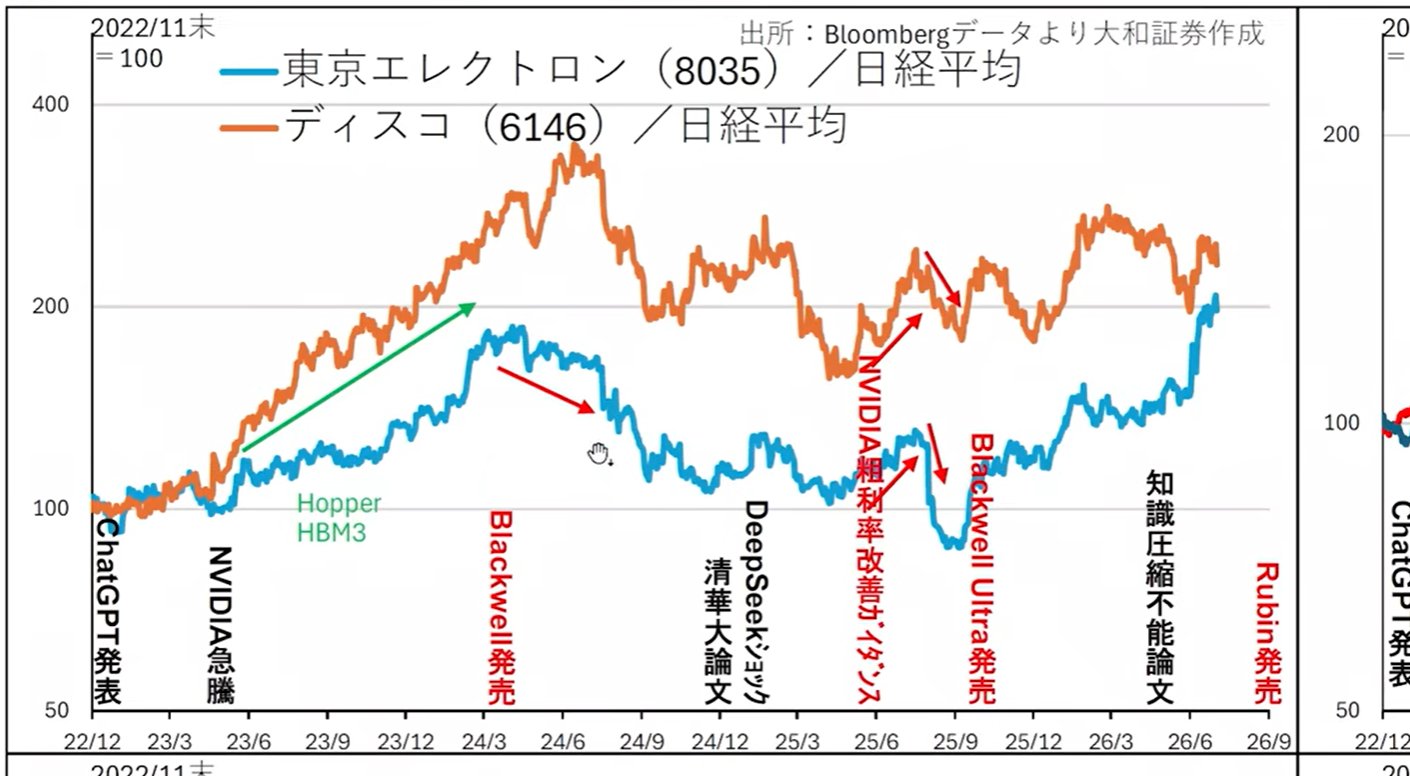

शेयर मूल्य का खराब प्रदर्शन: पिछले उदाहरणों (जैसे हॉपर) में, टोक्यो इलेक्ट्रॉन (Tokyo Electron), डिस्को (Disco), और एडवांस्टेस्ट (Advantest) जैसे प्रमुख शेयरों ने उत्पाद लॉन्च या सुधार के समय बाजार औसत से कम प्रदर्शन किया है।

यहां से लाभान्वित होने वाले दुर्लभ क्षेत्र

जबकि डेटा केंद्रों की 'सामग्री (सेमीकंडक्टर)' समायोजन चरण में प्रवेश करती है, 'पोत (इमारतों)' से संबंधित क्षेत्रों में व्यावसायिक अवसर हैं।

बिजली और एयर कंडीशनिंग उपकरण: मित्सुबिशी इलेक्ट्रिक (Mitsubishi Electric), फुजी इलेक्ट्रिक (Fuji Electric), मेइडेनशा (Meidensha), आदि।

सांख्यिकीय डेटा: मई के लिए अमेरिकी निर्माण व्यय डेटा में, डेटा केंद्र भवनों में निवेश मजबूती से बढ़ रहा है, और इन शेयरों के बेहतर प्रदर्शन की उम्मीद है।

3. जुलाई का दूसरा सप्ताह: आपूर्ति-मांग का मोड़ और महत्वपूर्ण घटनाएं

जुलाई में बाजार के मौसमी कारकों और विशिष्ट घटनाओं के संयोजन के कारण बेहद अस्थिर व्यवहार करने की उम्मीद है।

मौसमी और आपूर्ति-मांग कारक:

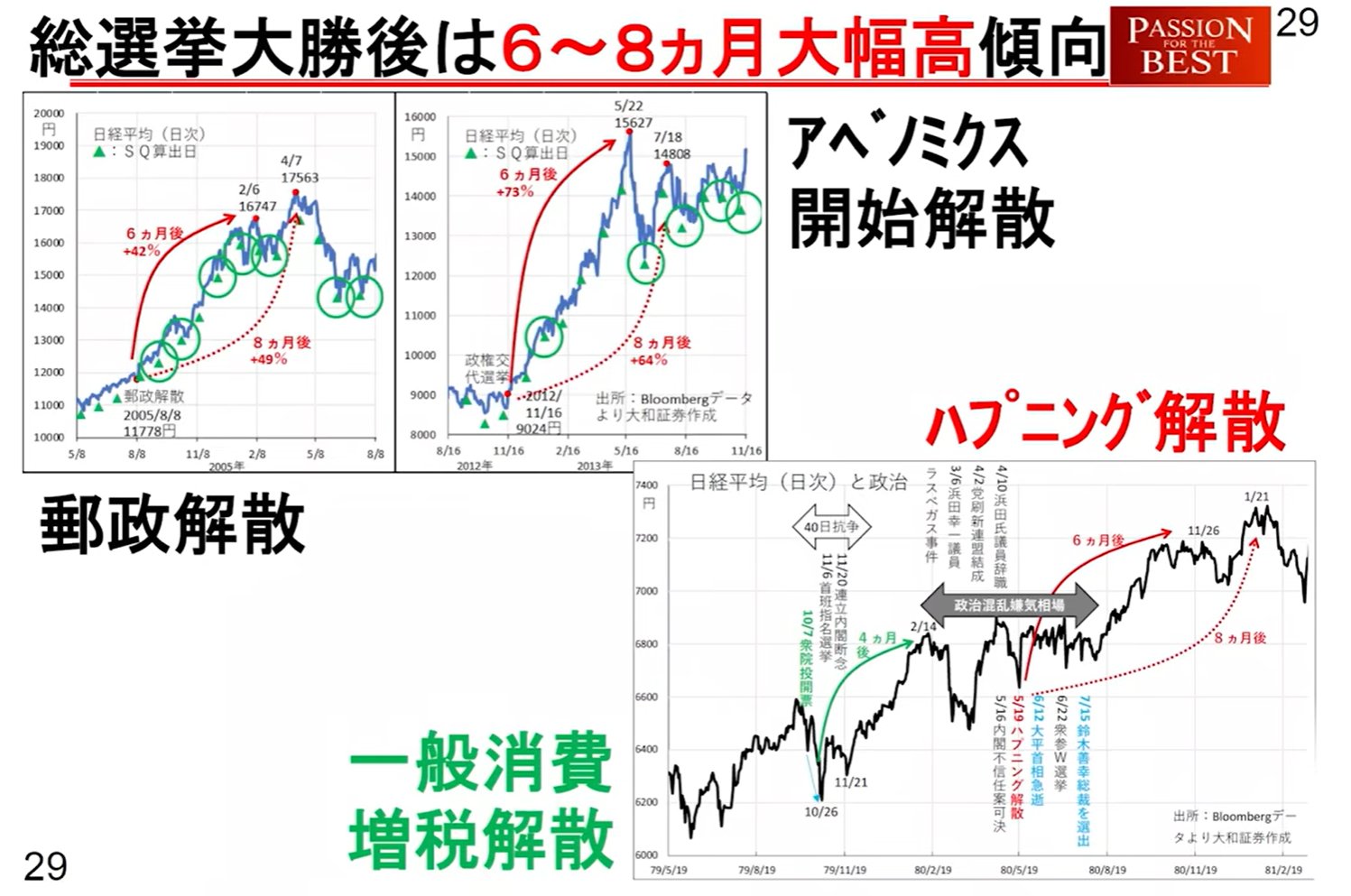

जुलाई सीलिंग सिद्धांत: पिछले 20 वर्षों के औसत में, निक्केई 225 (Nikkei 225) के 3 जुलाई के आसपास एक छत (सीलिंग) तक पहुंचने की प्रवृत्ति है।

लाभांश भुगतान: 8 और 10 जुलाई को, ईटीएफ (ETF) लाभांश भुगतान के लिए लगभग 1.7 ट्रिलियन येन की बिकवाली होगी। चूंकि इनमें से अधिकांश धन बैंक ऑफ जापान के पास जाता है, इसलिए उन्हें बाजार में पुनर्निवेशित नहीं किया जाता है, जिसके परिणामस्वरूप पूंजी का सीधा बहिर्वाह होता है।

ट्रम्प अकाउंट्स की शुरुआत: 4 जुलाई को अमेरिकी स्वतंत्रता दिवस से, 2025 के बाद के प्रशासन को देखते हुए 'ट्रम्प अकाउंट्स' (अस्थायी नाम) का संचालन शुरू होगा। लक्ष्य: पिछले साल और इस साल जुलाई के बीच पैदा हुए प्रत्येक बच्चे के लिए $1,000 प्रदान करना; माता-पिता सालाना $5,000 तक का योगदान कर सकते हैं।

पैमाना: लगभग 1 ट्रिलियन से 6 ट्रिलियन येन की धनराशि पहले एसएंडपी 500 (S&P 500) ईटीएफ (SPY) आदि में प्रवाहित होगी। यह अगले सप्ताह की पहली छमाही में एक खरीद कारक होगा, लेकिन उसके बाद, प्रभाव सीमित होगा क्योंकि योगदान 'जन्म के क्रम' पर आधारित होगा।

आपूर्ति-मांग समयरेखा (अगले सप्ताह के लिए परिदृश्य)

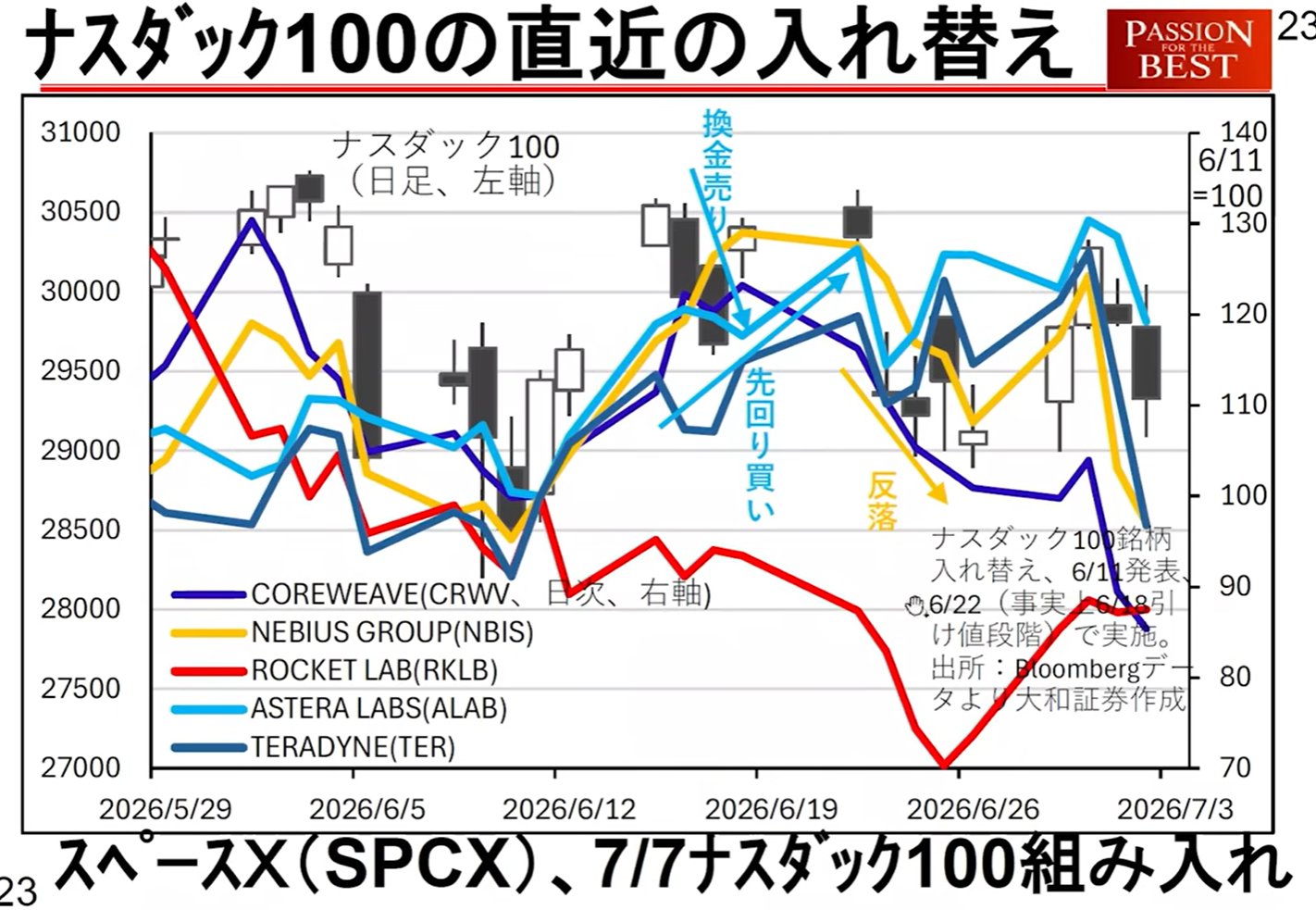

नैस्डैक 100 (Nasdaq 100) पुनर्संतुलन: स्पेसएक्स (SpaceX) आदि को शामिल करने के संबंध में, अगले मंगलवार को बाजार खुलने के आसपास आपूर्ति और मांग बाधित हो सकती है।

4. व्यापक आर्थिक संकेतक और देखने योग्य जोखिम कारक

घरेलू ब्याज दरें और बैंक ऑफ जापान के रुझान:

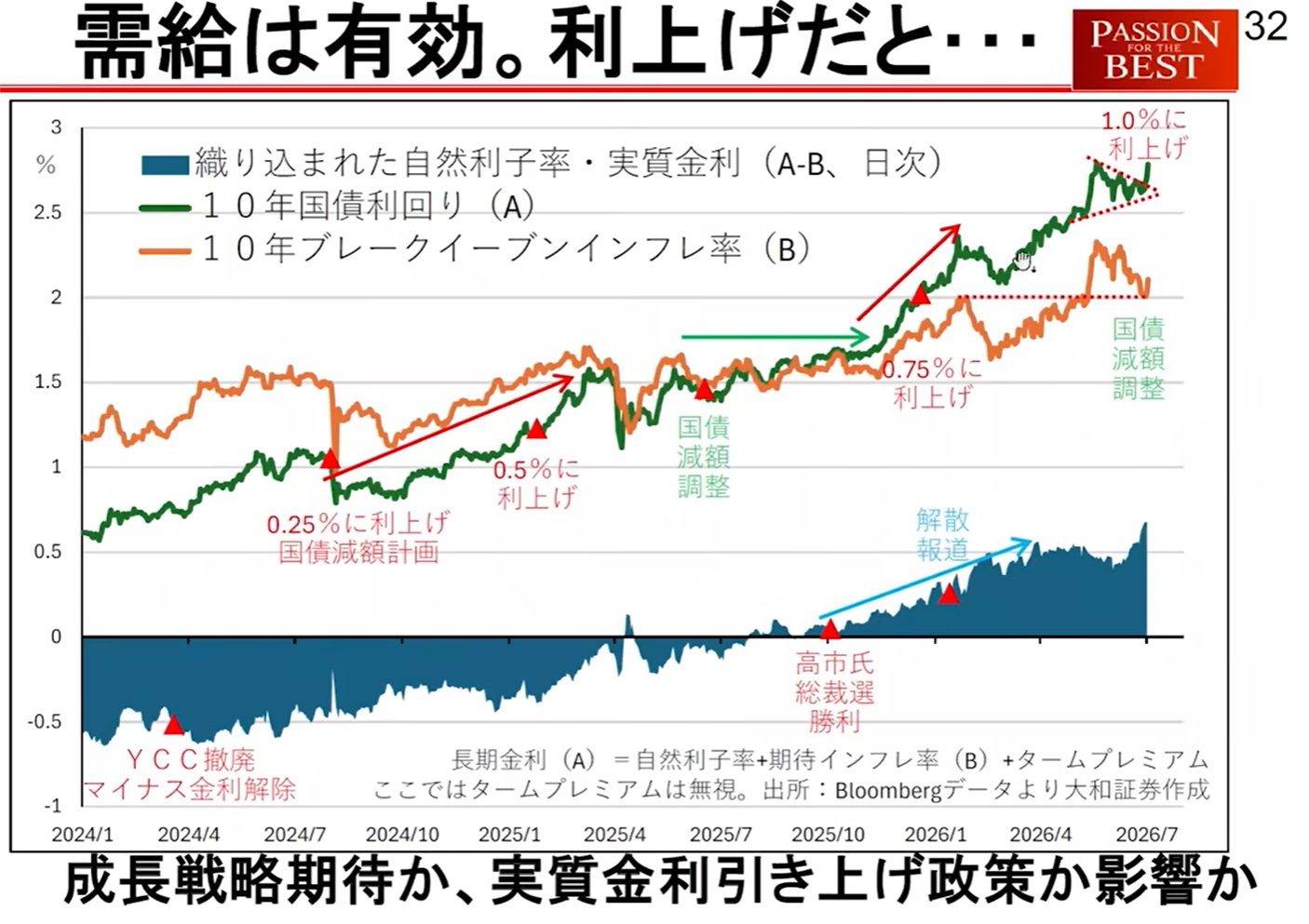

बढ़ती दीर्घकालिक ब्याज दरें: जापान की दीर्घकालिक ब्याज दरें 'त्रिकोण समेकन' (triangle consolidation) से ऊपर की ओर टूट गई हैं, जो और अधिक तकनीकी वृद्धि का सुझाव देती हैं।

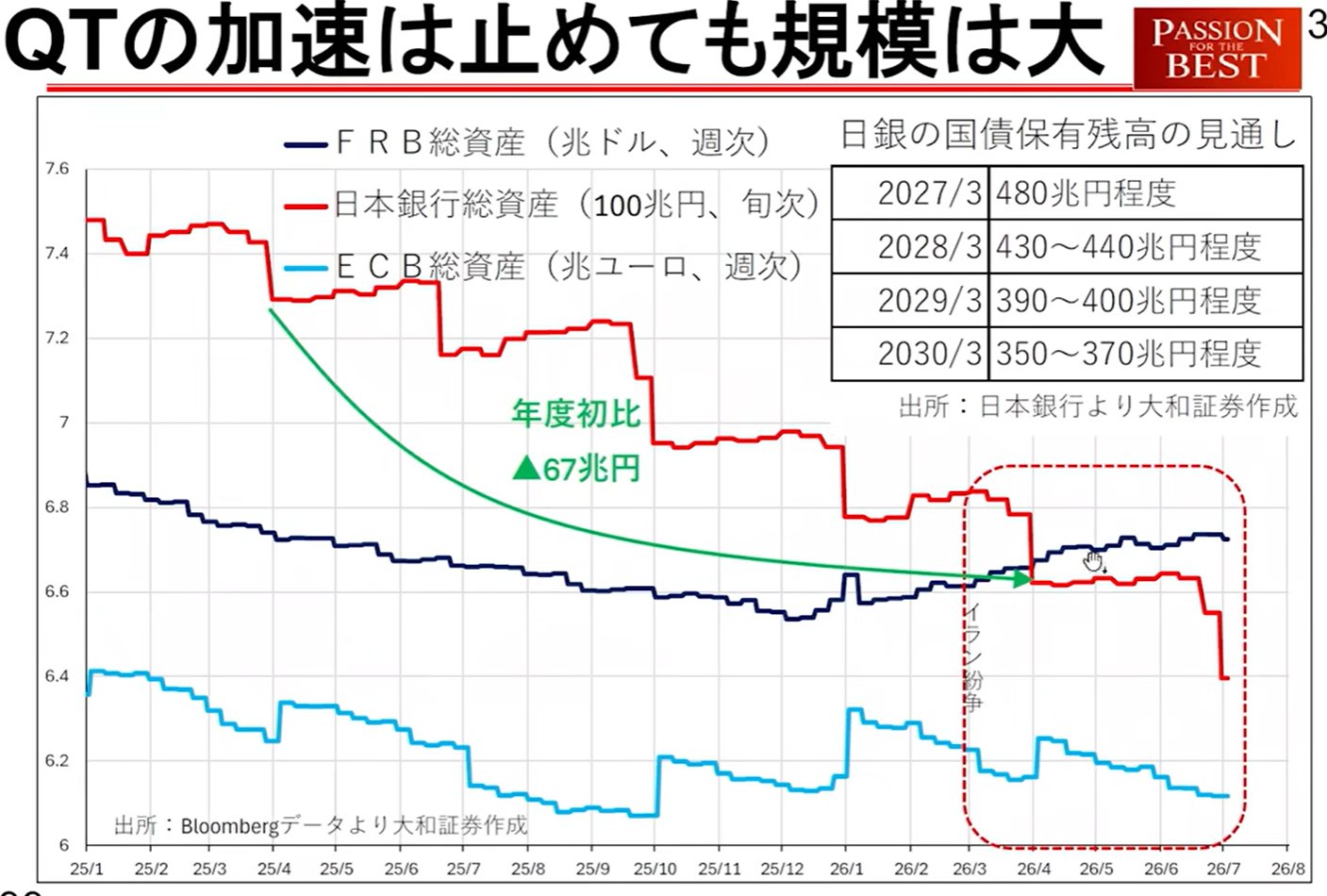

बीओजे (BOJ) संपत्ति में कमी: ऐसी संभावना है कि बैंक ऑफ जापान सरकारी बॉन्ड की अपनी होल्डिंग्स को 20 ट्रिलियन येन प्रति माह के पैमाने पर कम कर रहा है, जो बढ़ती ब्याज दरों का मुख्य कारण है। वास्तविक ब्याज दरों में वृद्धि शेयर की कीमतों के लिए नकारात्मक रूप से काम करती है।

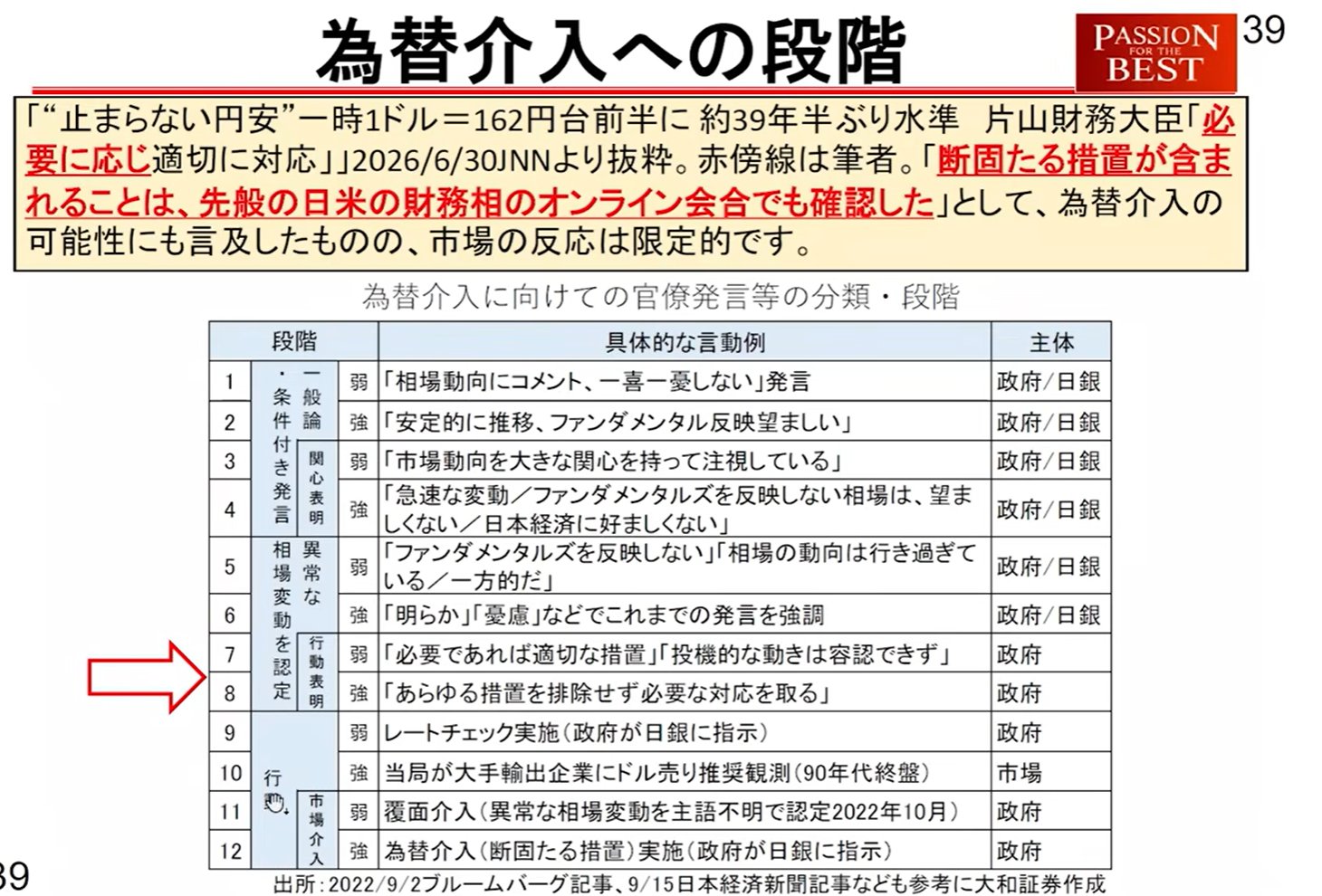

मुद्रा हस्तक्षेप चेतावनी स्तर

विनिमय दर (160-161 येन सीमा) उस चरण में है जहां सरकारी कार्रवाई बेहद करीब है। मिस्टर किनौची 10 चरणों में हस्तक्षेप चेतावनी स्तर का विश्लेषण करते हैं।

*हाल ही में, कुछ मीडिया में एक गलत अनुवाद (तटस्थ ब्याज दरों के संबंध में) ने बाजार को हिला दिया, लेकिन अधिकारियों के रुख में कोई ठोस बदलाव नहीं आया है।

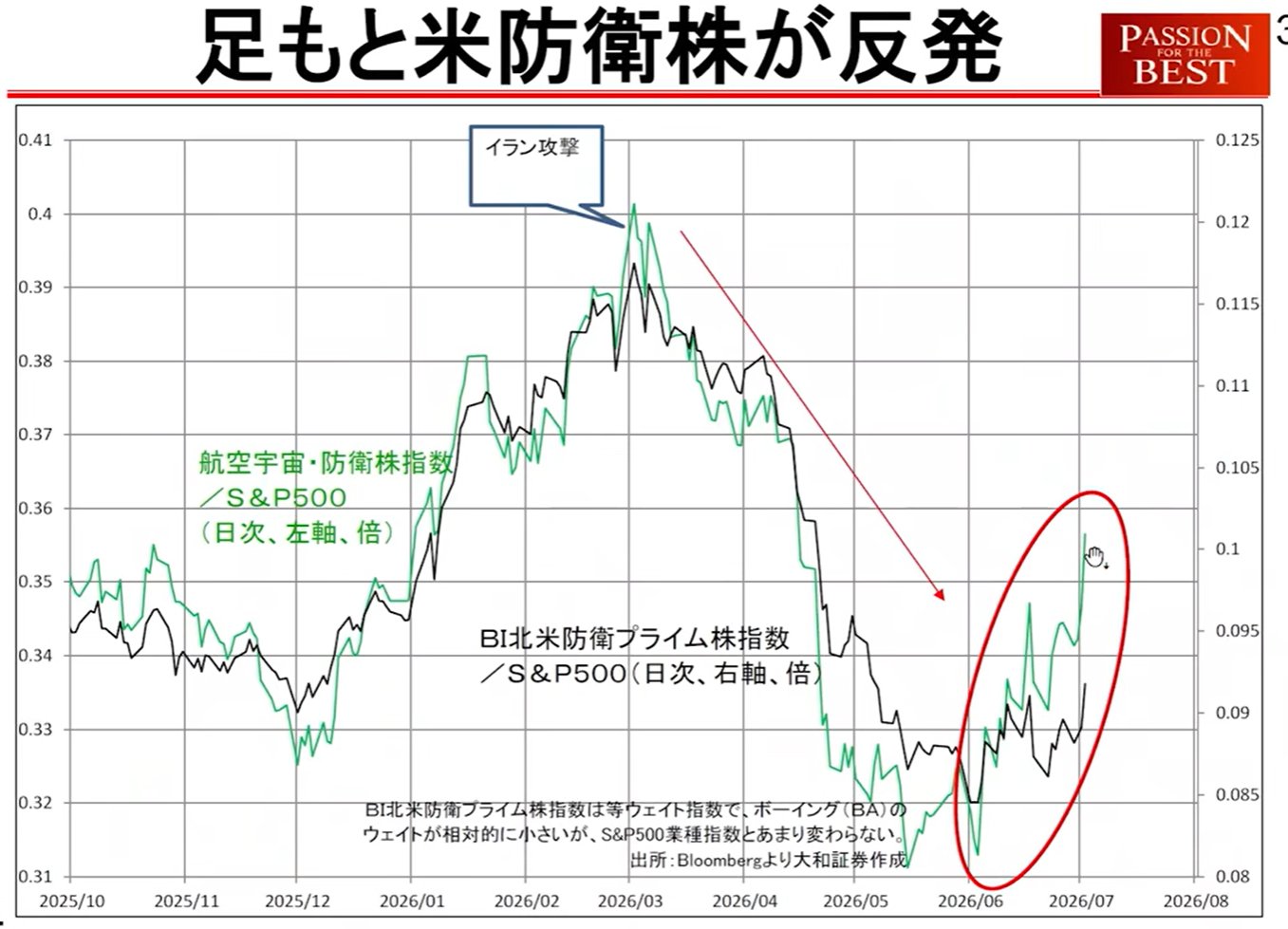

भू-राजनीतिक जोखिम

बढ़ते अमेरिकी रक्षा शेयर: अमेरिकी रक्षा-संबंधी शेयर काफी बेहतर प्रदर्शन कर रहे हैं, और बाजार 'युद्ध के संकेत' महसूस कर सकता है। यह जापान में ब्याज दरों में वृद्धि का कारण भी हो सकता है।

5. भविष्य के निवेश निर्णयों के लिए विचलन बिंदु

यह तय करने के लिए दो महत्वपूर्ण संकेतक हैं कि बाजार जुलाई में समाप्त होता है या सितंबर तक बढ़ता है।

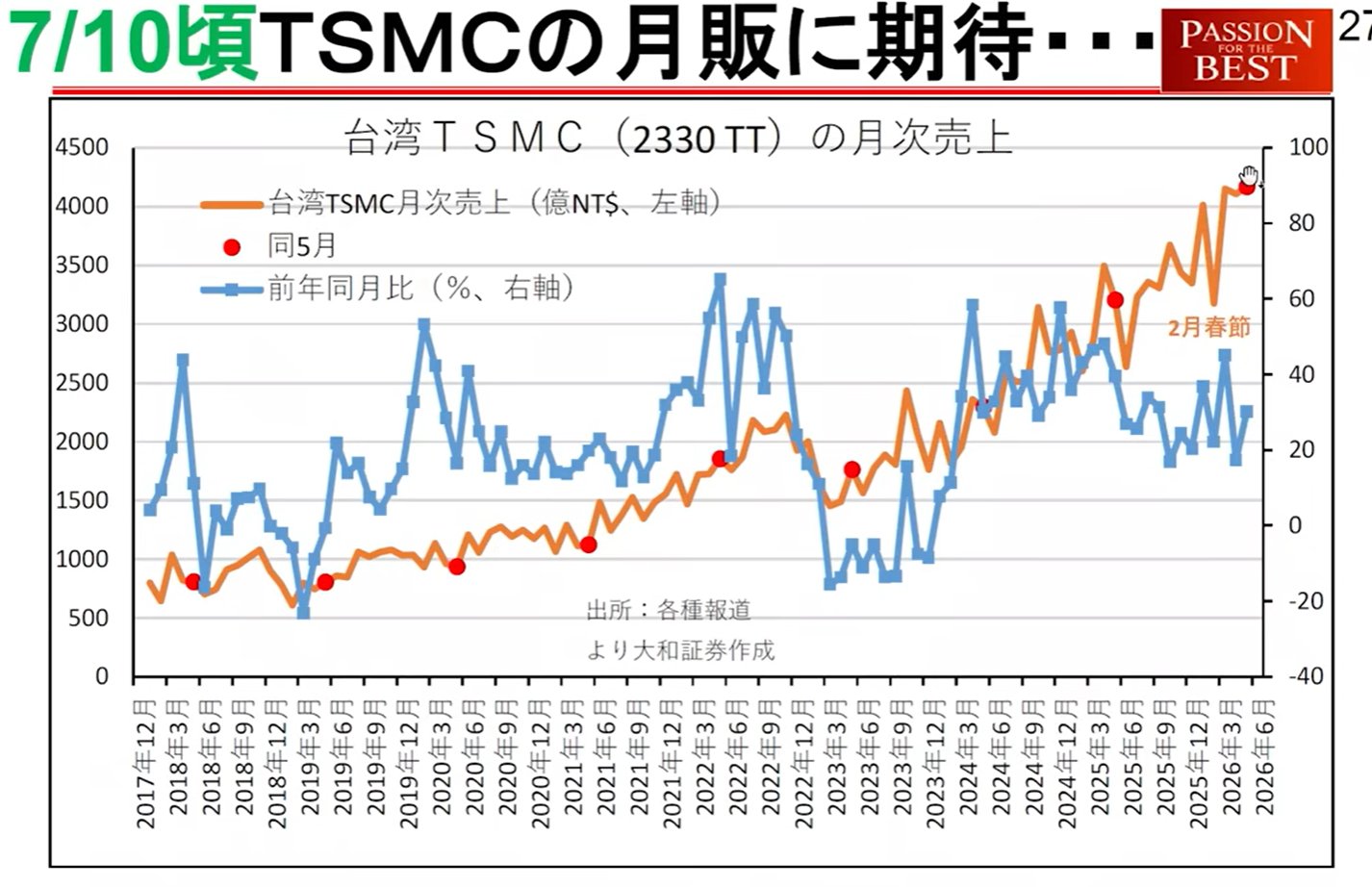

टीएसएमसी (TSMC) मासिक बिक्री (10 जुलाई): यदि इसमें काफी वृद्धि होती है, तो यह चिंता कि 'नए उत्पाद नहीं बनाए जा सकते' दूर हो जाएगी, और टेक बाजार फिर से सक्रिय हो सकता है।

आईएमएफ (IMF) विश्व आर्थिक आउटलुक (8 जुलाई): यूरोपीय निवेशकों के लिए देश आवंटन करने का एक मानदंड। यदि जापान के विकास दृष्टिकोण को बढ़ाया जाता है, तो एक परिदृश्य जहां यूरोपीय लोगों द्वारा 'जापान की खरीदारी' सितंबर तक जारी रहती है, तैयार किया जा सकता है।