由於 SmartHR 和 LayerX 的表現一直是熱門話題,我將它們與其他頂尖上市 SaaS 公司一併進行了分析!📊

SmartHR 的成長軌跡相當強勁,預期未來會有顯著擴張

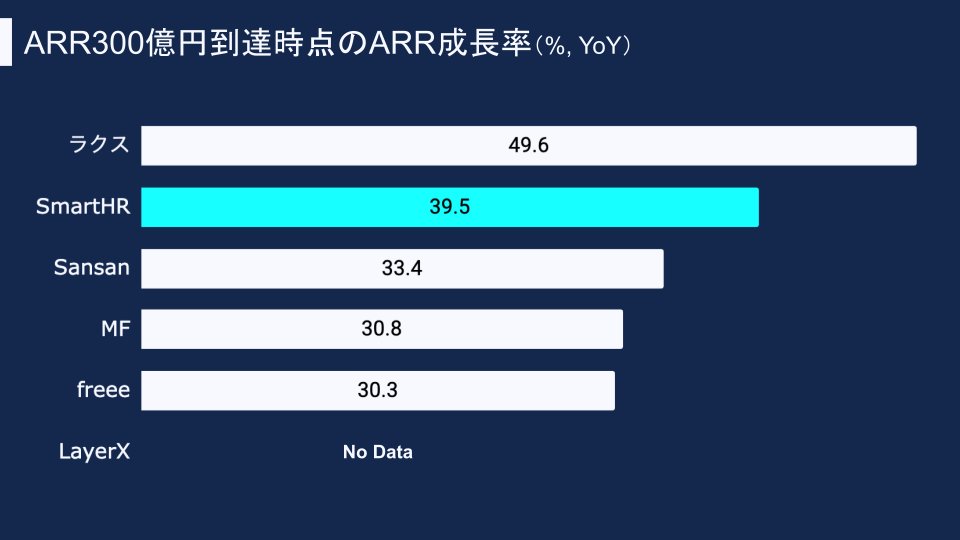

比較各公司在 ARR 達到 300 億日圓時的成長率,SmartHR 的成長率高於 Sansan、Money Forward 和 freee,顯示出未來強勁的成長潛力。

此外,SmartHR 已成功進入企業市場,而企業市場佔國內軟體投資的 60-70%。與其他主要透過中小企業 (SMB) 成長的 SaaS 公司相比,SmartHR 在未來 ARPA 擴張和交叉銷售方面似乎有更大的空間。

另一方面,Rakus 當時的成長率為 +49.6%(即使不計入從 HOYA 轉移的考勤管理服務業務,也達到 +45%),比 SmartHR 高出約 10 個百分點。儘管 Rakus 目前的營業利潤率高達近 30%,但其 PSR 僅約 5 倍。

對於 SmartHR 要實現 PSR 5 倍或更高的估值,關鍵在於它能否利用其非上市公司的地位,在維持高成長的同時,暗中提升利潤率。

這就引出了下一點:生產力。

生產力是平衡營收擴張與利潤創造的關鍵(AI 驅動的業務與組織轉型)

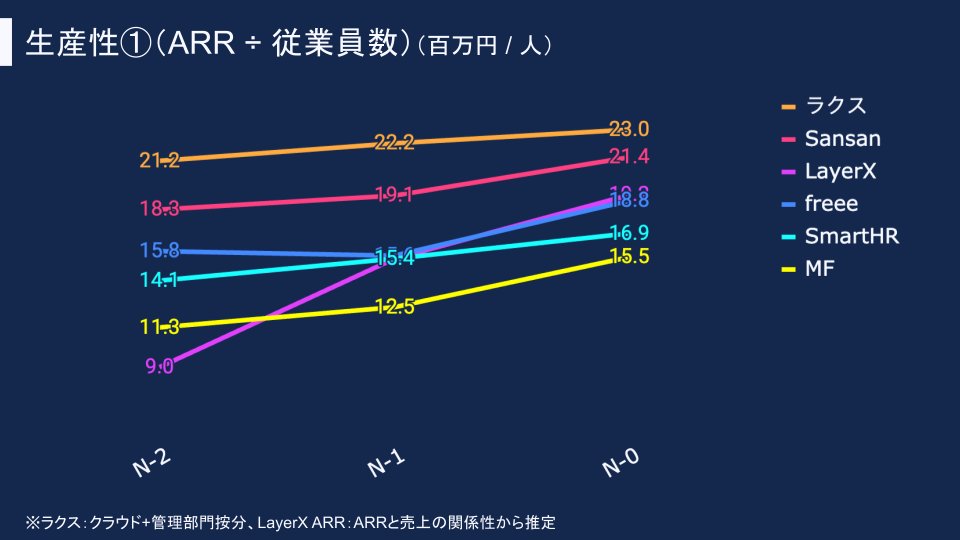

一般而言,企業市場的每位員工 ARR 往往高於中小企業市場,但 SmartHR 的股票生產力(= ARR ÷ 員工數)卻低於 freee。

推測 SmartHR 在快速成長的背後,那些無法直接轉化為營收的任務以及協調成本也隨之增加,導致無法充分發揮生產力。

相比之下,LayerX 和 freee 近期的股票生產力有顯著提升。

從這兩家公司的新聞稿和投資人關係資料來看,共同的要素似乎是「透過 AI 應用加速銷售人員的上手」、「透過 AI 驅動的開發來壓低開發人力成本」,以及「加強轉售合作夥伴關係」。

此外,雖然從外部無法窺見,但我猜測他們正在超越「透過 AI 提升既有任務效率」,進而邁向 「以 AI 為前提重新定義業務與組織」,我非常希望能了解更多細節。

特別是 LayerX,儘管其 ARR 規模與其他 SaaS 公司相比仍較小(一般來說,規模較小的 SaaS 公司股票生產力較低),卻能達到如此高的生產力,令人驚訝。

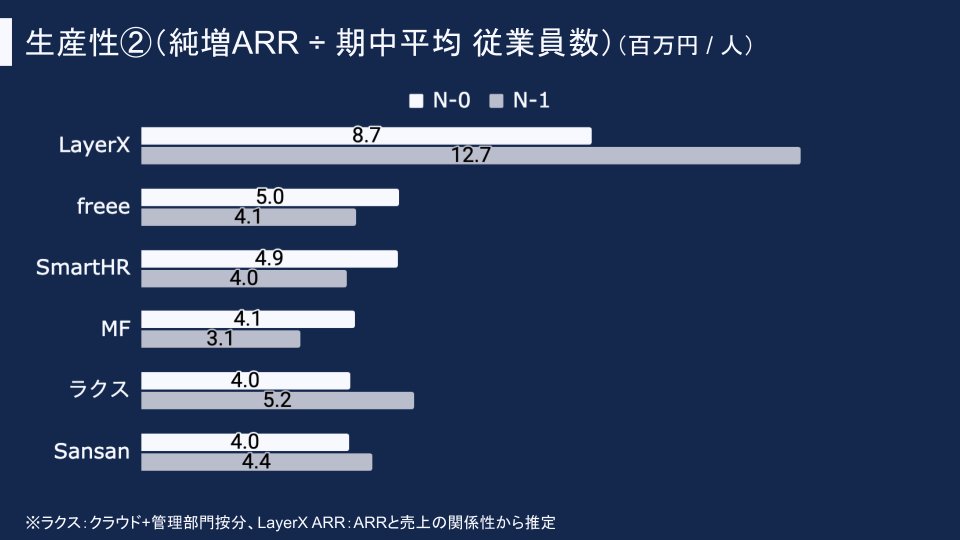

此外,LayerX 的收購生產力(= ARR 淨增加額 ÷ 員工數)約為其他 SaaS 公司的兩倍,顯示其業務投資與運作極其高效。

福島代表曾評論:「我已經厭倦了重複發明儀表板(我想這也包括指標的創建)和 AI 工具」以及「重要的是要識別哪些投資可以重複使用以產生營收、提升生產力,並持續改善決策效率」。這種高生產力很可能源於管理團隊對哪些活動該停止、哪些該投資做出了高解析度的決策。

總結

SmartHR 因其高成長率和進入企業市場,未來 ARR 擴張空間巨大。焦點將在於他們能否透過 AI 驅動的業務與組織轉型來提升生產力和利潤率。

雖然 LayerX 的 ARR 規模仍然較小,但其高股票生產力和收購生產力令人矚目。未來關鍵在於他們能在維持這種高生產力的同時,將組織和 ARR 擴展到何種程度。