你使用過的每一個 AI 模型,都運行在一個資料中心裡,那裡有數萬顆 GPU 不斷地互相溝通,其速度是銅線線纜根本無法達到的。一旦資料傳輸距離超過幾公尺,電子就得讓位給光子——也就是透過玻璃傳輸的光。將電訊號轉換成光,再轉換回電訊號的裝置,稱為光收發模組,而它們正逐漸成為 AI 供應鏈中的瓶頸之一。

Applied Optoelectronics($AAOI)就是製造這些模組的公司。更重要的是,它在自家晶圓廠內製造這些模組內部的雷射,這是整個供應鏈中最難取得的零組件。

1. 光收發模組的實際運作原理

要了解 AAOI 為何重要,得先了解它賣的是什麼。一個資料中心的光收發模組只有一個任務:它位於交換器或伺服器的邊界,負責在晶片的語言(電訊號)與長距離資料傳輸的語言(光)之間進行轉換。

整個鏈路是:電訊號輸入 → 交換器 ASIC 或 GPU 將高速電訊號送入模組。雷射發射 → 一顆磷化銦(InP)雷射將這些電子轉換成精確調變的光脈衝。光傳輸 → 光子沿著光纖,穿過機櫃、機房或建築物。光偵測器 → 在另一端,光訊號再次轉換回電訊號。

其中最關鍵的零組件就是雷射,具體來說是磷化銦(InP)雷射。InP 這種材料能以資料中心所需的波長和速度發射光。它製造困難、產能稀缺,也是最容易短缺的零件。LightCounting 多次指出,限制整個市場成長的因素是 InP 雷射與 EML 晶片產能,而非需求。

大多數光收發模組供應商向第三方購買雷射,然後組裝模組。而 AAOI 在內部自行製造自家的雷射、晶片和組件。當整個產業中最稀缺的零件是雷射時,能夠自行製造雷射的公司,就能掌握自己的命運,這是純組裝的競爭對手無法比擬的優勢。

為什麼「速度」實際上等於「單位營收」: 這個產業正沿著 400G → 800G → 1.6T → 3.2T 的階梯向上攀升。每往上爬一階,模組承載的資料量大約翻倍,其價格也大約翻倍。AAOI 的整個成長故事,就是沿著這個階梯,進入已經存在的需求市場。

2. 為什麼成長現在發生

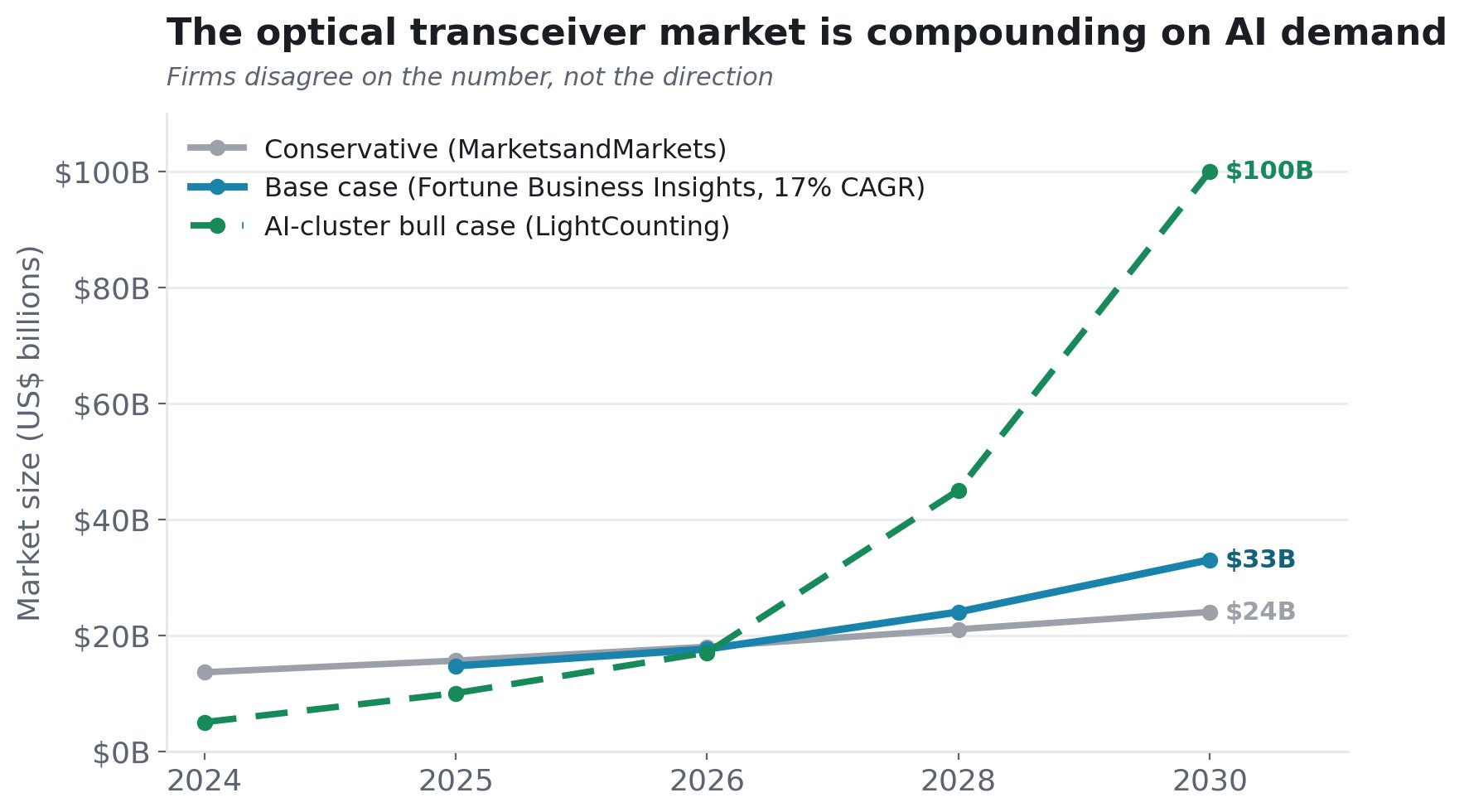

這股需求並非憑空猜測。AI 光收發模組市場大約在兩年內翻了一倍,從 2024 年的約 50 億美元成長到 2026 年的約 100 億美元,其中 2026 年預估成長率約為 60%。

各家研究機構的分歧在於數字大小,而非方向:

從 2030 年約 240 億美元的預測,到高達 1000 億美元的樂觀情境,這個差距本身就傳達了一個訊號:沒有認真的分析師會質疑市場正在快速成長;他們只是對於成長速度到底有多瘋狂看法不同。

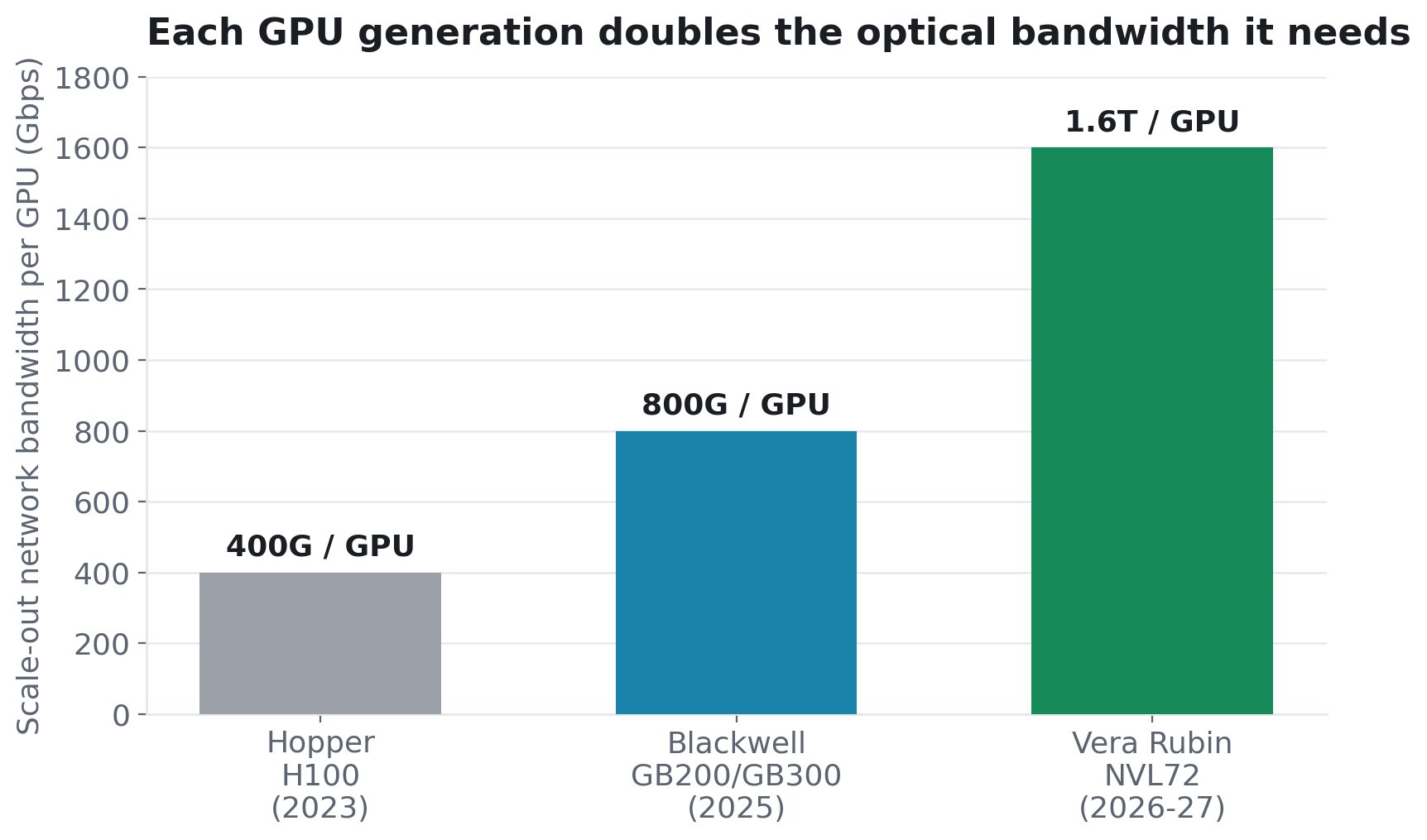

讓這波週期與眾不同的需求機制,來自 GPU 本身。每一代新的 GPU,每個晶片所需的光學頻寬大約都會翻倍。 每個 GPU 的擴展網路頻寬,已經從 Hopper(H100)的 400G,提升到 Blackwell(GB200/GB300)的 800G,再到即將到來的 Vera Rubin NVL72 每個 GPU 需要 1.6T(根據 SemiAnalysis 分析)。每個 GPU 需要更多頻寬,就意味著每個 GPU 需要更多、更快、價格更高的光收發模組。

這並非抽象概念。SemiAnalysis 模型顯示,一個包含 18,000 顆 GPU 的 GB300 叢集(雙層 InfiniBand 架構)需要 18,432 個 800G 光收發模組,再加上 27,648 個 1.6T 光收發模組。 僅擴展網路部分,每個 GPU 大約就需要 2.5 個光收發模組,而在三層架構中,這個比例會攀升到 1:3。而且這個需求會以兩種方式疊加:隨著叢集規模擴大,你不僅要增加更多 GPU,還要為每個 GPU 增加更多(且更快)的連結。GPU 越新,它所需的光學元件就越多,而技術藍圖只會指向更高(NVIDIA 的 Rubin Ultra「Kyber」機櫃可擴展到 144 個 GPU 封裝,密度是當今 NVL72 的 4 倍)。

在這背後還有第二個、更大的市場。機櫃內部的互連(「擴展」)目前仍使用銅線,但銅線正面臨嚴峻的物理極限(在 800G 速度下,極限大約是 9 公尺)。隨著擴展域從數十顆 GPU 成長到數百顆 GPU,SemiAnalysis 認為轉向光學是「物理上的必然」,這將在擴展網路之外,開啟一個全新的、甚至更大的光學市場。

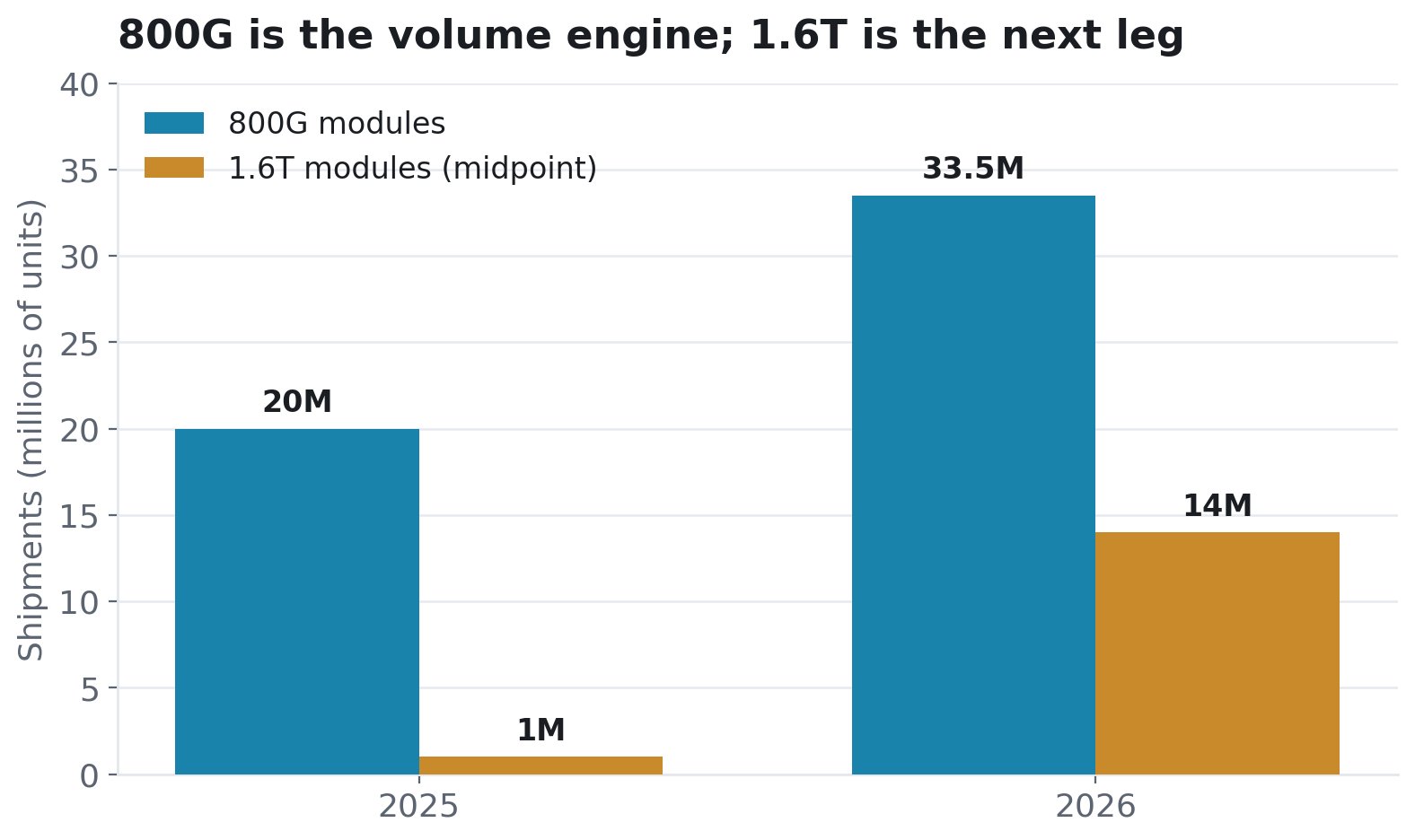

1.6T 的長條圖今天看起來很小,明天就會變得很大。僅 NVIDIA 一家公司,預計在 2026 年就需要超過 500 萬個 1.6T 模組;Google 則需要約 400 萬個。AAOI 正在為此擴建產能。

3. AAOI 在 CPO 轉型中的定位

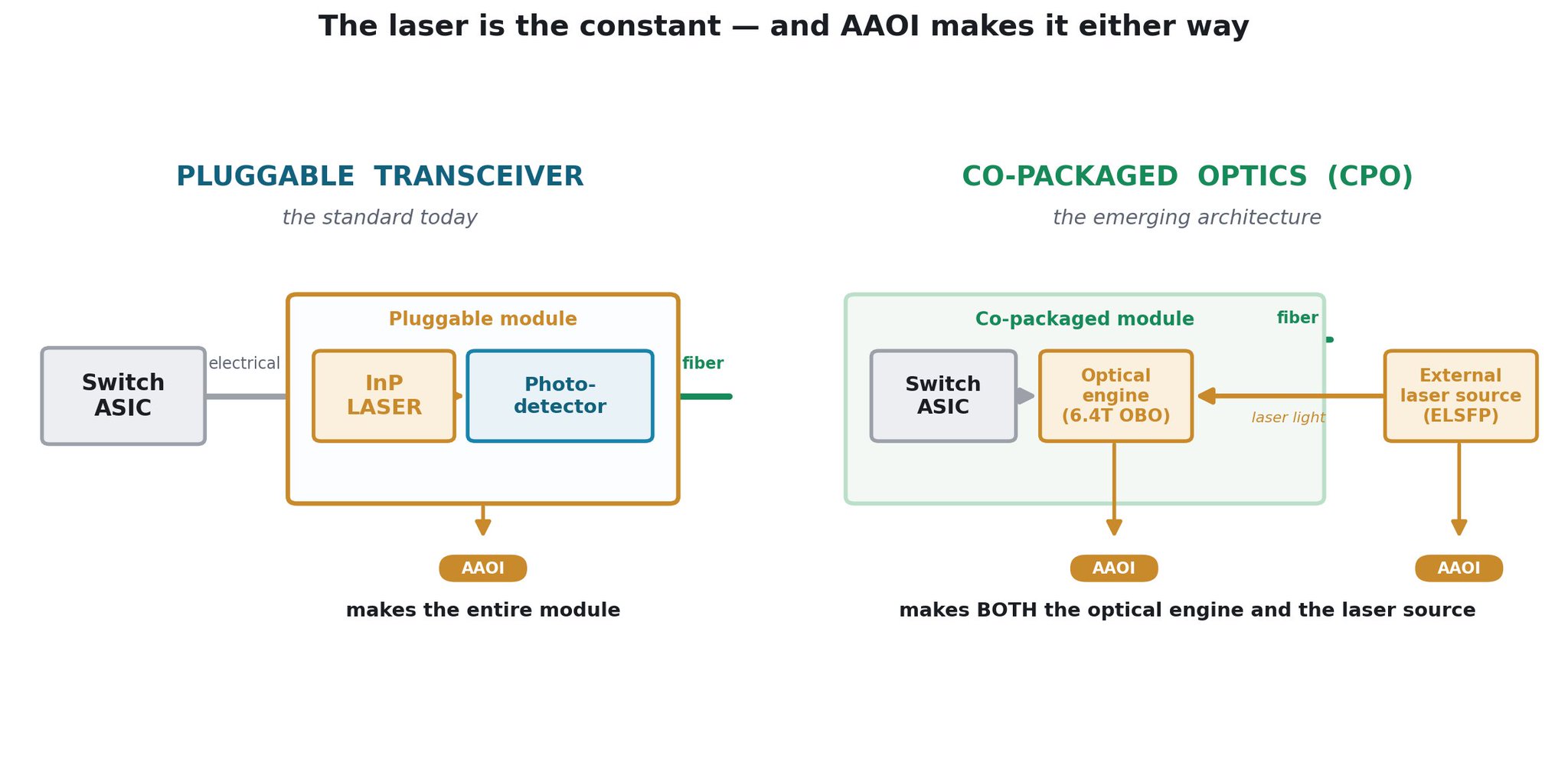

光學技術的下一個架構演進是共同封裝光學元件(CPO)。也就是將光學引擎從前面板移到交換器晶片封裝內部。這是業界面對最高速可插拔模組在功耗和密度上的限制所提出的解決方案,NVIDIA、Broadcom 和其他超大規模資料中心業者都在朝這個方向發展。偶爾會出現的悲觀論點是,CPO 會讓光收發模組供應商被淘汰。但對 AAOI 來說,情況正好相反,它反而有機會在 CPO 交換器中銷售更多元件,而不是更少。

CPO 並不會消滅光學元件,它只是重新安置並將其分散,而 AAOI 製造的就是其中最重要的兩個部分。在 OFC 2026 展會上,該公司展示了 CPO 系統光學端的兩個關鍵組件:其 6.4T 板載光學(OBO)光學引擎,它緊鄰交換器 ASIC 放置;以及其 25dBm 外部雷射光源(ELSFP,400mW 連續波),它能將對溫度敏感的雷射安全地放置在熱源 ASIC 之外。用 AAOI 自己的話來說,這些解決方案「可作為 102.4T+ 交換架構的基礎」。AAOI 唯一不做的,就是交換器晶片本身;而圍繞它的所有光學元件,AAOI 都能製造。

如果可插拔光學元件持續主導市場,AAOI 就銷售內含其雷射的光收發模組。如果 CPO 開始普及,AAOI 就銷售這些 CPO 系統所需的光學引擎和外部雷射光源。而且,密度更高的 CPO 機櫃會擴展成更大的叢集,這反過來又需要更多的機櫃間光學連結。無論走哪條技術路線,都必須製造的關鍵零件就是 InP 雷射——正是那個短缺、且 AAOI 能夠自行生產的零件。

時機點也很有利。CPO 仍在早期階段:LightCounting 預期有意義的部署要到 2026–2027 年才會開始,大約要到 2028 年才能達到高產量,即便如此,預測到 2027 年 CPO 也僅占 800G/1.6T 連接埠的約 30%——可插拔模組在未來多年仍將占據主導地位。NVIDIA 已重申其可插拔光學方案將持續到 2027 年。因此,AAOI 目前正在擴張的可插拔業務擁有長遠的發展空間,而其 OBO 和 ELSFP 產品則為其迎接共同封裝的未來做好了準備,而非被其取代。

4. AAOI 如何搶占市占率

三大支柱:

支柱 1 - 垂直整合(雷射護城河)。 InP 雷射產能是整個產業的硬性限制。AAOI 自行製造雷射,並計劃在 2027 年前將雷射製造產能擴大約 350%。 在短缺時期,垂直整合的製造商能確保自身供應,而純組裝的競爭對手則需排隊等待。這是這個投資主題中最持久的要素。

支柱 2 - 美國製造(關稅與信任護城河)。 AAOI 正在德州舒格蘭(Sugar Land)打造「美國最大的 AI 資料中心光收發模組生產基地」。到 2026 年底,目標是約 30% 的 800G/1.6T 產量來自美國;到 2027 年底,則超過 50%。財務長 Stefan Murry 的觀點是:美國製造的產品是「不會被課徵關稅」的唯一類別。相較於當今主導市場的中國領導廠商(中際旭創、新易盛),對於擔心地緣政治風險的超大規模資料中心業者來說,一個從雷射到模組都在美國完成的供應鏈,是真正的差異化優勢。

支柱 3 - 已確認的訂單。 這不是一個只靠希望和夢想的產能故事。AAOI 已揭露來自多家超大規模資料中心業者、總額超過 3.24 億美元的已確認 800G 和 1.6T 訂單:

- 首個 800G 量產訂單 - 超大規模資料中心業者,2025 年 12 月

- 800G 訂單成長 - 單一客戶累計訂單達 1.24 億美元(2026 年 3 月至 4 月)

- 1.6T 訂單 - 來自一家長期合作的超大規模資料中心業者,金額超過 [2 億美元](https://x.com/search?q=%24200M%2B&src=cashtag_click);將於 2026 年第三、第四季出貨

- 首個 800G 量產出貨 已完成給一家大型超大規模資料中心業者,2026 年第一季 - 已出貨

- 第二家超大規模資料中心業者 — 首批 10,000 個 800G 模組 — 已出貨

- 第三家超大規模資料中心業者 — 已表達 800G 採購意向 — 正在洽談中

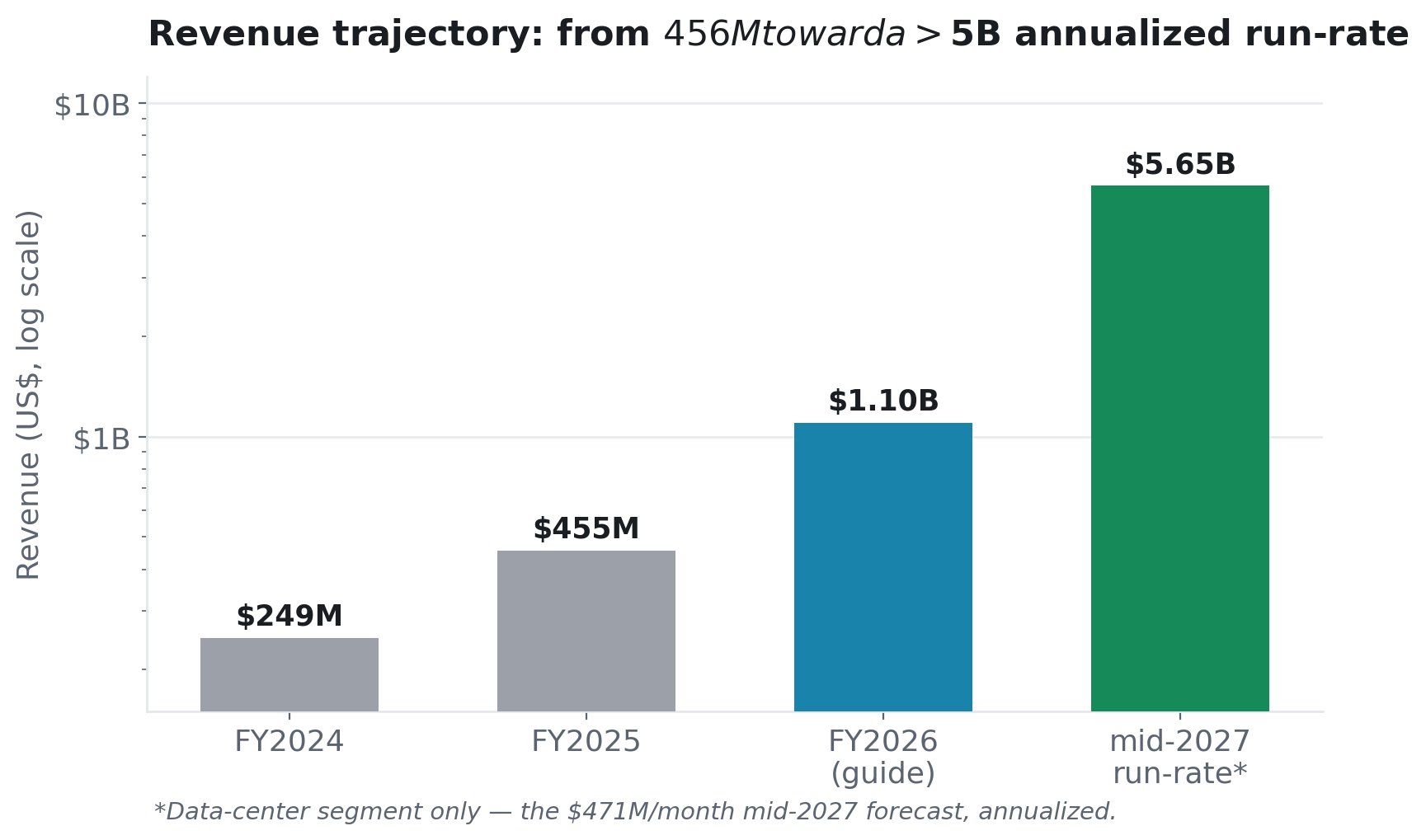

5. 預測 - 營收與成長動能

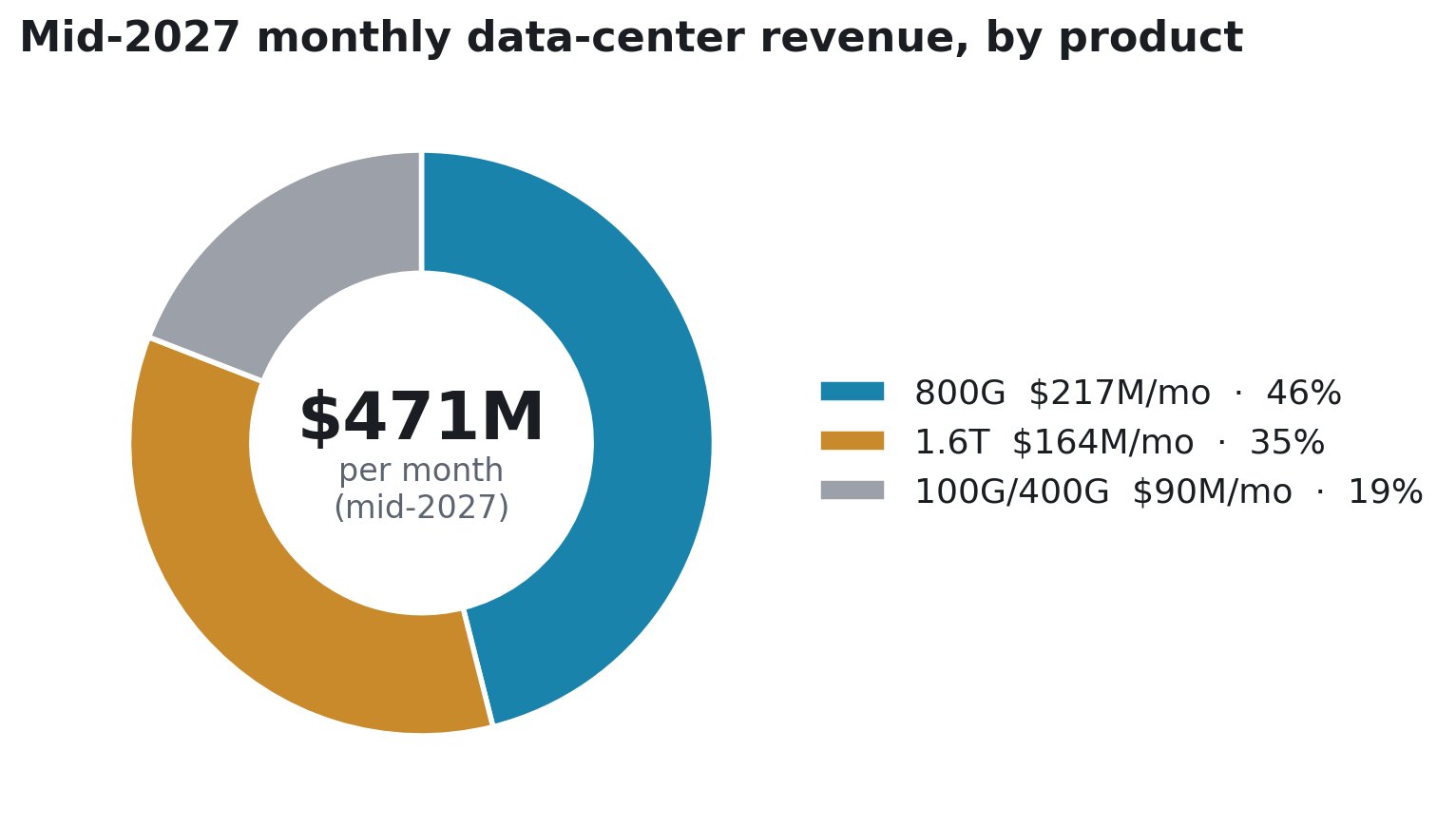

管理層已提出具體數字:2026 財年營收指引 超過 11 億美元(從 10 億美元上調),預測到 2027 年中,月營收將達到 4.71 億美元,並預測 2026 年第三、第四季將有 60–80% 的季增率。

財務長 Stefan Murry 在第一季財報電話會議上給出了確切的組成結構(這是營收預測,而非產能預測):

AAOI 並非將所有賭注押在 1.6T 上。 其成長引擎是 800G(每月 2.17 億美元,約占 46%)——這項技術已成熟、正在出貨,且處於一個已經存在的需求週期中。1.6T 則是疊加在此基礎上的額外成長動能。如果你擔心 AAOI 的故事取決於一個仍處於萌芽階段的 1.6T 產品能否完美執行,那麼這個營收組合會告訴你:光是 800G 就足以支撐整個計畫。

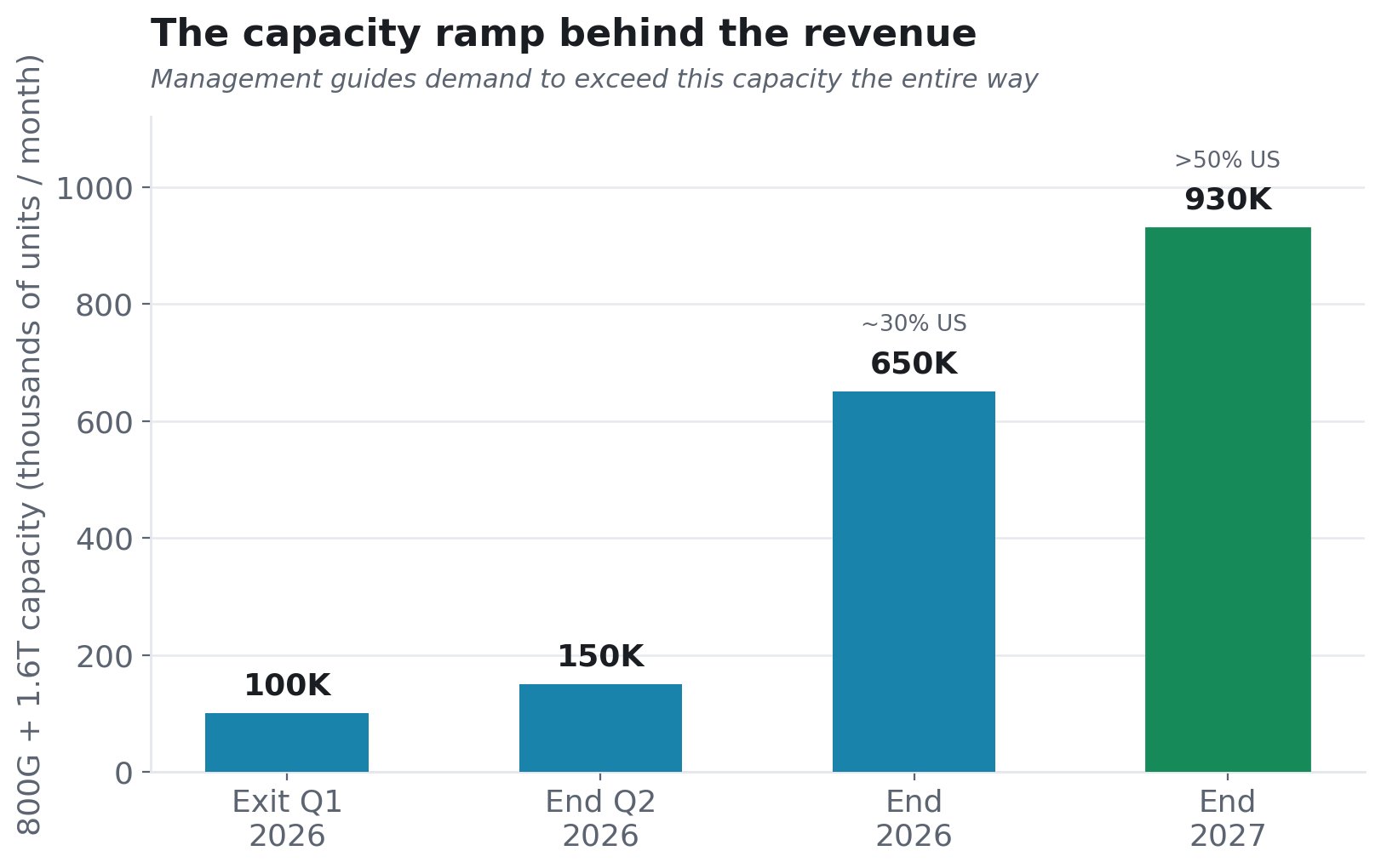

而支撐這份營收的產能,在需求預期將持續超過供應的情況下:

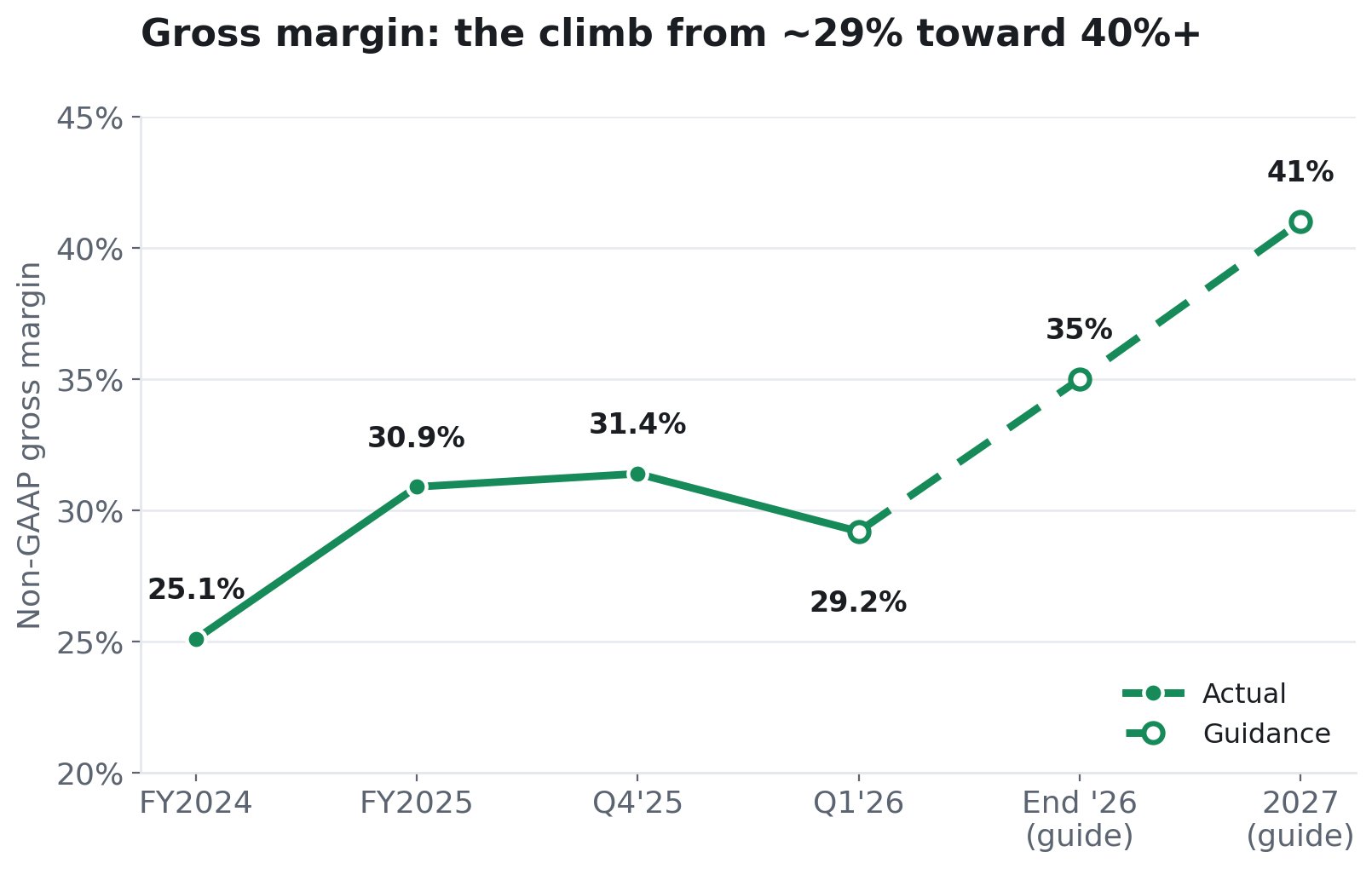

6. 利潤率的故事 - 利潤從何而來

看多 AAOI 的論點需要其利潤率隨著產品組合轉向更高價值的 800G/1.6T 而擴張。管理層已給出了明確的指引。

有兩個因素驅動利潤率成長。產品組合: 800G/1.6T 產品具有較高的利潤率,因此當它們從一小部分成長為營收主力時,整體利潤率就會上升。(在 2026 年第一季,800G 產品營收僅 460 萬美元,占資料中心營收的 5.6%。這個成長才剛剛開始。)規模與自動化: AAOI 的自動化產線和垂直整合意味著隨著產量增加,單位成本會下降。管理層明確表示:利潤率會隨著產能擴張而改善。

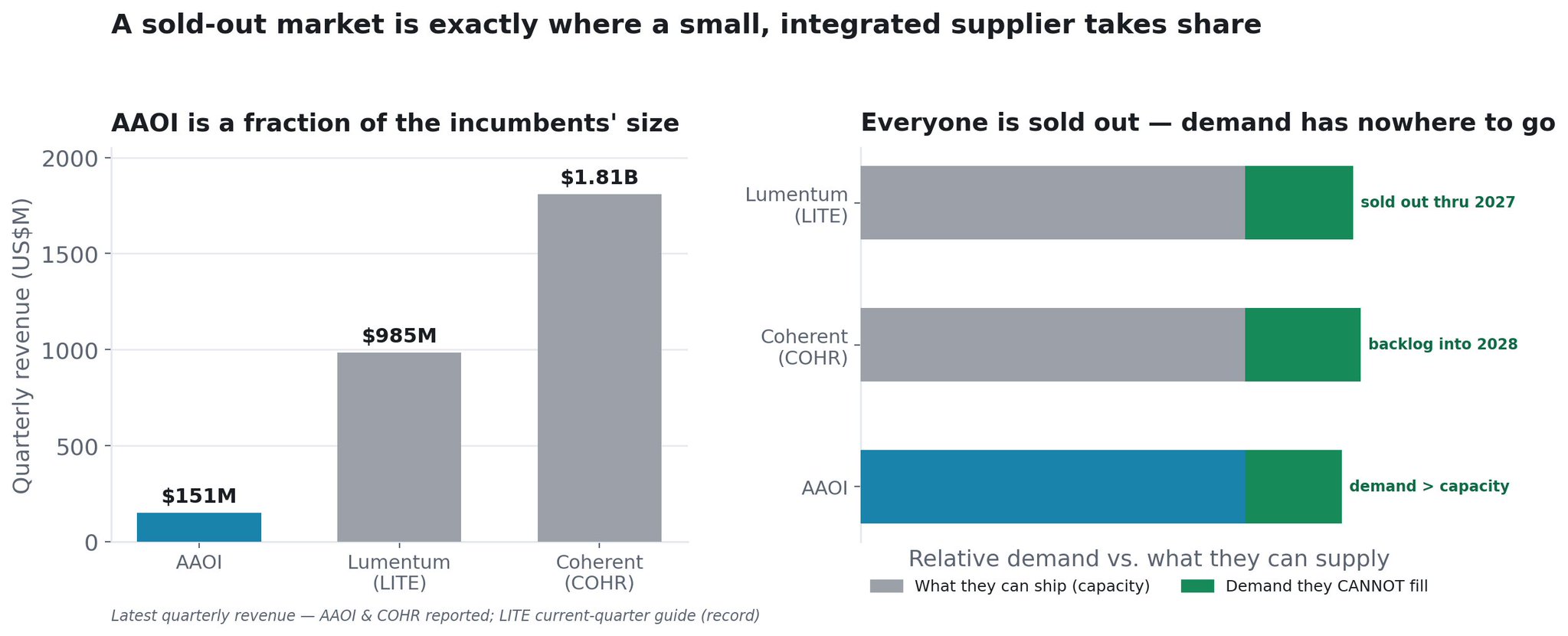

7. 銷售一空的市場:為什麼規模小反而是優勢

AAOI 在一個所有主要供應商都已完全銷售一空的市場中,是一家小型參與者。

先來看看規模差距。AAOI 最近一季的營收是 1.51 億美元。Lumentum(LITE)預測其當前季度營收將達到創紀錄的約 9.85 億美元。Coherent(COHR)剛公布了 18.1 億美元的營收。與這兩家相比,AAOI 看起來很小。但在一個供應受限的市場中,規模小並非弱點——這反而是最具成長潛力的位置。

因為整個產業都已銷售一空。 這改變了整個計算方式。AI 光學元件市場並非一場爭奪固定大餅的市占率戰爭,而是一個需求超過所有領導廠商總和實際生產能力的市場:

- Lumentum 的執行長親口表示,該公司「到 2027 年底前已完全銷售一空」,即使滿載生產,仍比實際需求少出貨 25–30%。 它剛收購了第五座磷化銦晶圓廠(位於北卡羅來納州格林斯伯勒),只為了追趕需求,並接受了 NVIDIA 的 20 億美元投資,目標是在 2028 財年達到 80 億美元營收。

- Coherent 報告其資料中心業務的訂單出貨比超過 4 倍,即每出貨 1 美元,就收到 4 美元的訂單,其積壓訂單創下紀錄,已排到 2028 日曆年,並簽訂了持續到本十年末的長期協議。它正力爭在 2027 年底前將其 InP 產能提升四倍,同樣也接受了 NVIDIA 的 20 億美元投資。

- AAOI 預測,直到 2027 年中,其需求都將超過自身產能——這與上述情況相同,也正是它如此積極擴張的原因。

當兩家主導廠商各自都拒絕了四分之一到三分之一的需求,並接到排到三年後的訂單時,所有這些未被滿足的需求都必須找到去處。一個銷售一空的市場,是小型、可信賴的供應商搶占市占率的最佳環境——因為那些無法從 LITE 和 COHR 獲得足夠產品的超大規模資料中心業者,需要另一個合格的供應來源,而他們正積極地採用多重採購策略來降低這個瓶頸的風險。在一個供應受限的市場中,你贏不是因為最便宜;而是因為你能在現有供應商無法出貨時出貨。

而 AAOI 切入這個市場縫隙的利器,正是限制其他所有人的同一個東西:雷射。 整個產業的硬性限制就是 InP 雷射產能。LITE 和 COHR 都在投入數十億美元擴建自己的雷射晶圓廠,但仍然無法滿足需求。AAOI 自行製造雷射,並計劃在 2027 年前將製造產能擴大約 350%。一個能控制自身稀缺原料的供應商,就能在供應受限的競爭對手無法成長時,增加出貨量。再加上在美國製造(舒格蘭,不受關稅影響),正好符合超大規模資料中心業者想要國內、非中國供應鏈的時機,AAOI 擁有一條可信的路徑,來承接那些巨頭們實際上無法填補的增量訂單。

小基數就是加速器。 因為 AAOI 的起點是每季約 1.51 億美元,而不是 18 億美元,所以它只需要從這個氾濫的需求中分得一小部分,就能徹底改變其營收。這是一家公司,其整體可觸及的市場機會,正是那些規模遠大於它的競爭對手已經在拒絕的需求,而且這個市場正以每年超過 60% 的速度成長。這個最小、卻擁有自家雷射供應的可信賴供應商,在整個群體中擁有最大的成長空間。

8. 擴建計畫:成長動能背後的實體證明

AAOI 真的能建立起所需的產能嗎?

AAOI 已將其休士頓地區的製造基地擴大到四棟建築,總面積約 90 萬平方英尺:

目前舒格蘭總部營運中的廠房面積為 13.5 萬平方英尺;一棟新的 21 萬平方英尺 舒格蘭廠房將於 2026 年夏季啟用;一棟租賃的 15.4 萬平方英尺 Blue Ridge 大樓;以及 2026 年 4 月宣布的、位於相鄰的皮爾蘭(Pearland)兩棟總面積 38.8 萬平方英尺 的建築。2026 年 5 月,AAOI 又在休士頓增加了三棟建築,以附帶購買選擇權的長期租約取得,這些都與台灣的平行產能擴建同時進行。

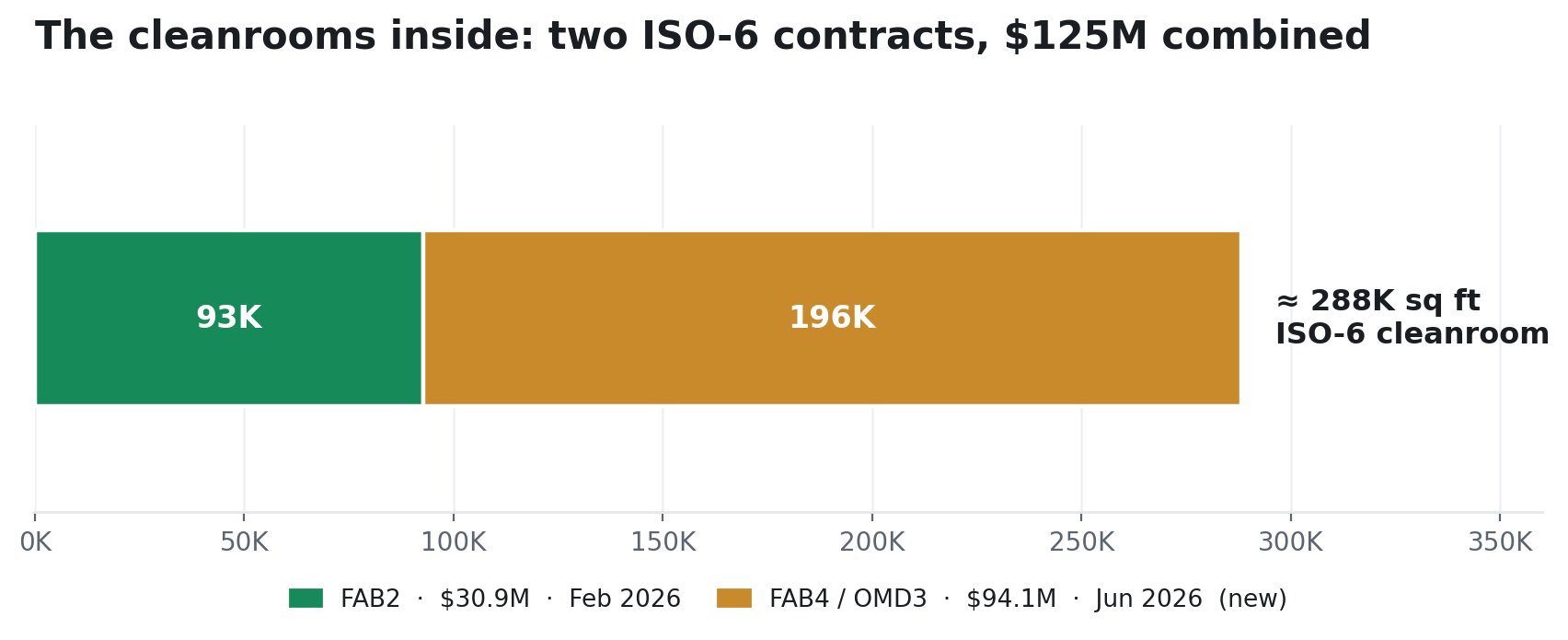

光收發模組和雷射生產需要 ISO 認證的無塵室——這不僅昂貴、建造緩慢,而且是決定廠房實際產能的真正限制因素。2026 年,AAOI 與 LCC3 Solution 簽署了兩份專門為此目的設計的設計建造合約:

第一份合約,FAB2(2026 年 2 月):約 92,674 平方英尺的 ISO-6 無塵室,合約金額 3,090 萬美元,目標於 2026 年 9 月完工。第二份合約,FAB4 / OMD 3(2026 年 6 月 25 日提交):約 195,591 平方英尺 的 ISO-6 無塵室,外加辦公室和測試空間,合約金額 9,410 萬美元,目標於 2027 年 1 月 10 日 大體完工。這份合約的面積是第一份的三倍多,且僅在四個月後就簽訂。一家公司不會為它看不到的需求簽署 9,400 萬美元的無塵室建造合約。

這些擴建計畫的總體目標是,到 2027 年底,實現每月高達 70 萬個 800G/1.6T 光收發模組的產量,並將雷射製造產能擴大約 350%,此外還有每月約 40 萬個 ELSFP 模組的產能,以因應 CPO 的未來。

管理層正在投入真金白銀: 2025 財年資本支出達到 2.09 億美元,遠高於最初 1.2 至 1.5 億美元的指引。這項投資已獲得外部驗證: 一筆 2,085 萬美元的德州半導體創新基金補助(將創造超過 500 個就業機會)為舒格蘭的擴建提供了資金。而且 美國廠址具有戰略意義——將產能遷回國內,直接服務於與超大規模資料中心業者溝通時,關於關稅豁免和供應鏈信任的論點。

並非財務建議