私は過去1~2年の間にAI 産業チェーンについて多くのツイートを書いてきました。以前はAI 計算力産業チェーンの投資ロジックについて詳しく述べました。

昨年9月末 https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A に、アプリケーションの拡大が計算需要を押し上げ、計算とストレージの両方に恩恵をもたらすと述べました。

今年2月中旬 https://x.com/qinbafrank/status/2023597321368547520?s=20 の設備投資戦争に関するツイートでは、次のように議論しました。1) 計算力産業チェーンの主要リンクは依然として最大の価値を捉えられる:チップ、パッケージング・テスト、ストレージ、光モジュールなど。生産能力が容易に拡大できず、参入障壁が高い企業は、巨額の設備投資の果実を享受する。

2) 効率最適化の余地はまだ大きい:蒸留、量子化、MoE、専用チップ、液冷、核融合(長期)により、推論側の単位計算あたりのエネルギー消費とコストをさらに10~100倍削減できる可能性がある。これらの分野で機会を探せ。

今年4月中旬、https://x.com/qinbafrank/status/2043653387271712962?s=20 で、GPU、ストレージ、光インターコネクト、電力、CPUの間で産業のボトルネックがどのように伝達されるかという根本的なロジックを詳述しました。

最近の私の考えはこうです:「AI 設備投資がデータセンター産業チェーンに拡散する」というのは依然として根底の地図ですが、もはや有効なアルファフレームワークではありません。今、真に効果的なフレームワークは、キャペックスベータ から以下へアップグレードすべきです。

本当のボトルネックを誰が持っているか、そのボトルネックを利益に変えられるか、次世代アーキテクチャの移行で制御点を獲得するか、そして誰のバリュエーションがすでに先食いされているか。

言い換えれば、過去2年間は「AI データセンター関連」を買えばよかったが、今後は 希少なキャッシュフロー+アーキテクチャ制御+検証可能な受注の持続性 を買うべきです。なぜか? 核心的なロジックは、産業チェーンのあらゆるリンクが一度は取り上げられた後は、すべてを同じように扱うことはできず、どの企業が産業チェーンで代替不可能で、強力な中核競争力を持ち、大量の受注と予想以上の納品に支えられているかを真に区別しなければならないからです。本質的には、大まかな投資から慎重な選別へのシフトです。

I. 上記ロジックの三つの主要変数

第一に、「データセンターのあらゆるリンクが取り上げられたから古いロジックは無効」という単純な話ではなく、産業チェーンのマッピングロジックは失敗したのではなく、「銘柄選択ロジック」から「リサーチのエントリーポイント」へと格下げされたのです。

大手テックの設備投資と需要は弱まっていません。Microsoft の FY26 Q3 の Azure およびその他のクラウドサービス収益は前年同期比 40% 増加し、顧客需要が依然として利用可能な容量を上回っていると明言しました。これは、計算力の供給制約がまだ現実であることを示しています。Meta も 2026 年の設備投資ガイダンスを 1,150~1,350 億ドルから 1,250~1,450 億ドルに引き上げ、その理由として部品価格の上昇と将来のデータセンター容量コストを挙げました。Alphabet の Q1 2026 の Google Cloud 収益は前年同期比 63% 増加し、クラウドのバックログは 4,600 億ドルを超えており、クラウド AI 需要が受注・契約レベルに入っていることを示しています。

つまり、問題は「設備投資ロジックが消えた」ことではなく、設備投資ロジックは市場に完全に学習され、恩恵を受けるすべてのリンクを無差別に買うことはもはやできない ということです。

第二に、「利益成長」は「数量、価格、構成、持続性」に分解されなければなりません。

「利益成長と期待・バリュエーション成長の比較」と言うのは正しいが、詳細ではありません。今、市場は真に問うでしょう。

- 利益成長は出荷数量から来るのか、それともASPからか?

- ASPは構造的な価格上昇か、それとも短期的な不足によるものか?

- 粗利率の改善は製品構成によるものか、それとも一時的な需給ミスマッチによるものか?

- バックログはキャンセル可能か、それともマルチジェネレーションプラットフォームで固定されているか?

- 顧客集中度は企業に交渉力を与えるのか、それとも利益率を抑圧するのか?

例えば、ストレージセクターは明らかに今や期待だけの問題ではありません。Micron の FY26 Q2 収益は前年同期の 80.5 億ドルから 238.6 億ドルに増加し、粗利率は 74.4% でした。同社はこの記録的な業績を、強い需要、タイトな供給、そして AI 時代におけるメモリの戦略的価値に起因するとしています。これは、「CPO/800V のストーリーを語るだけで、大規模な収益を確定していない」多くの企業とは全く異なります。

第三に、「技術アップグレード」は「正しい方向性」と「正しい採用ペース」に分解されなければなりません。

CPO、800V DC、先進パッケージング、液冷、電源アーキテクチャのアップグレードはすべて現実的な方向性ですが、投資で最も陥りやすい間違いは次の通りです。方向性は正しいがペースが間違っている、ペースは正しいが企業がメインチェーンにいない、企業はメインチェーンにいるが利益はプラットフォームオーナーに持っていかれる。

NVIDIA の 800V DC ページは、従来の 54V アーキテクチャを次世代 AI ファクトリーのボトルネックと呼び、800V DC が変換段階、電流、銅損、ケーブル量を削減し、トークン/ワットを改善できると強調しています。しかし、これはすべての 800V 関連企業がすぐに規模拡大することを意味するのではなく、最も電力量の高い Rubin/Vera Rubin、NVL ラック、ハイパースケール AI ファクトリーで最初に導入され、その後徐々に普及する可能性が高いです。

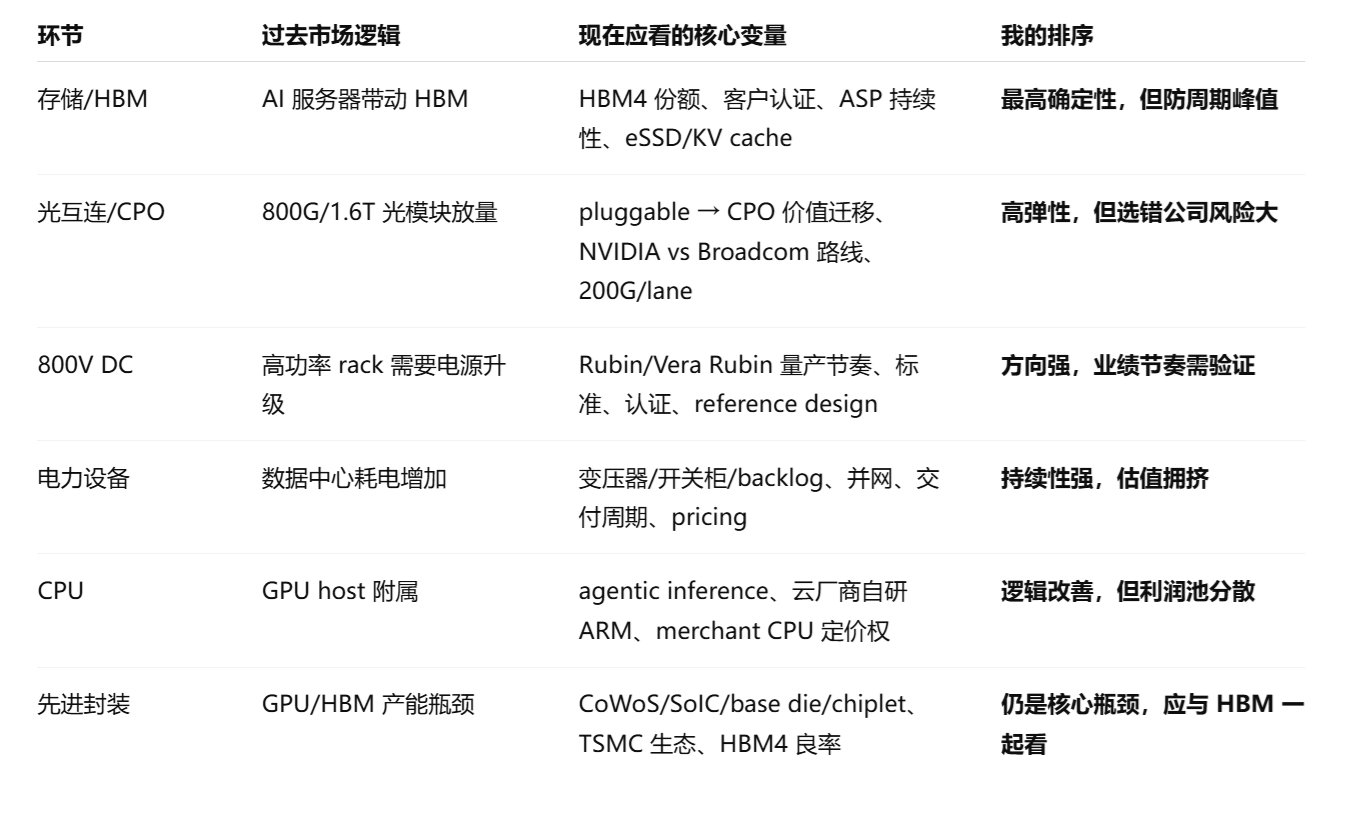

II. 現在の AI データセンター産業チェーンのカテゴリ

最高の資産は通常、第一と第三のカテゴリの間にあります。短期的な業績と次世代アーキテクチャの制御点の両方を持つもの。 最悪なのは第四のカテゴリです。収益は設備投資に追随するが、競争障壁が低く、粗利率が低く、顧客の交渉力が強い。

III. セグメント分析:投資ロジックと競争環境の新たな変化

- AI データセンターストレージ/メモリ:依然として最も強い「利益実現」のメインラインだが、2027年以降の供給反動に注意。ここでのストレージは三つの層に分けるべきです。HBM、サーバー DRAM/DDR5/SOCAMM、エンタープライズ SSD/eSSD。

1) HBM:GPU のアクセサリーから AI システムの中核ボトルネックへ

HBM のロジックは最も堅牢です。なぜなら、強い需要、高い技術的障壁、遅い供給拡大という三つを同時に持っているからです。SK hynix は市場見解を引用し、HBM3E が 2026 年も HBM 出荷の約 3 分の 2 を占めると予想され、HBM4 が徐々に増加すると述べています。同時に、クラウドベンダーの自社開発 ASIC も HBM を採用しており、HBM 需要はもはや NVIDIA GPU だけに紐づくものではなく、Google や AWS のような自社開発チップシステムに拡大していることを示しています。

競争環境では、SK hynix は依然として最も強い企業の一つです。同社のプレスリリースは Counterpoint のデータを引用し、SK hynix の HBM 出荷シェアは 2025 年 Q2 に 62%、収益シェアは Q3 に 57% であったと述べ、HBM4 の量産体制を確立し、TSMC とのパッケージング協力を強化したと述べています。Samsung は 2026 年 Q1 に、メモリ事業が NVIDIA Vera Rubin プラットフォーム向けの HBM4 と SOCAMM2 の量産出荷を開始し、PCIe Gen6 SSD を開発中であると述べました。

投資の変化: 以前は「総 HBM 需要」を買っていましたが、今は HBM4 の世代シェア、顧客認証、ベースダイ/パッケージングのシナジー、12-Hi/16-Hi 歩留まり、NVIDIA/ASIC 顧客とのマルチジェネレーション拘束力 を買います。HBM はもはや単なる循環的な製品ではなく、ストレージ、先進パッケージング、システムアーキテクチャの間の戦略的資産です。

2) DDR5/SOCAMM:過小評価されている CPU/推論側のボトルネック

Agentic AI と推論ワークロードの成長に伴い、CPU、メインメモリ、KV キャッシュ、データ前処理の重要性が高まっています。Samsung は、2026 年下半期もサーバーメモリ需要は堅調であると明言し、DDR5、SOCAMM2、PCIe Gen6 eSSD/KV キャッシュストレージを AI 製品のフォーカスに挙げました。

これは、ストレージのロジックが「トレーニング GPU は HBM を必要とする」から「推論とエージェントはより大規模なメモリ階層を必要とする」へと拡大したことを意味します。 これは Micron、Samsung、SK hynix に恩恵をもたらすが、弾力性の源泉は異なります。SK hynix は HBM シェア、Micron は価格/利益弾力性、Samsung は HBM4 キャッチアップ+ DDR5/eSSD+ファウンドリ/ベースダイの組み合わせに傾いています。

3) eSSD/NAND:一般的な循環製品から推論インフラの一部へ

以前は、NAND は消費者向け電子機器/エンタープライズストレージの循環製品に近いものでしたが、現在は AI データセンターのチェックポイント、エンベッディング、ベクターデータベース、KV キャッシュ、データレイク、高スループット推論がすべて eSSD 需要を牽引します。SK hynix も、AI トレーニング/推論の拡大がサーバーあたりの DRAM/HBM 容量を押し上げると同時に、eSSD 需要も引き上げると述べています。

リスク: ストレージは現在最もファンダメンタルズが強いセグメントですが、古典的な循環産業でもあります。SK hynix 自身も、競争激化と能力拡大により、HBM 価格は 2026 年以降に調整局面に入る可能性があると警告しています。したがって、ストレージ株を単に割安な PER と見なすことはできず、HBM4 シェアは安定しているか、通常の DRAM/NAND 価格はピークに近いか、顧客の長期契約は十分に強固か、設備投資拡大が需給を乱すか を見る必要があります。

個人的判断: ストレージは AI データセンターで最も確実性の高いセグメントの一つですが、2026 年下半期以降は、戦略を「全面的なロング」から「技術シェアと長期契約を買い、純粋な価格サイクルを売る」に切り替えるべきです。

2. 光インターコネクト/CPO:「光モジュールの数量増加と価格上昇」から「アーキテクチャ戦争」へ

光インターコネクトは最も変化の大きいセグメントの一つです。以前は、市場は 800G と 1.6T 光モジュールのスケーリングを買っていました。次のフェーズでは、プラガブル、LPO、CPO、シリコンフォトニクス、スイッチ ASIC 間の価値移行 を買います。

NVIDIA は Quantum-X と Spectrum-X のシリコンフォトニクス/CPO アーキテクチャを発表し、同社の CPO はプラガブルトランシーバーと比較して 5 倍のエネルギー効率と 5 倍の持続的な AI 実行時間を実現し、レイテンシを低減すると主張しています。Spectrum-X Ethernet Photonics は最大 409.6 Tb/s に達し、2026 年下半期に利用可能になる予定です。NVIDIA はまた、同社のフォトニクススイッチは 4 分の 1 のレーザーで 3.5 倍のエネルギー効率を実現すると述べ、エコシステムパートナーとして TSMC、Coherent、Corning、Fabrinet、Foxconn、Lumentum、SENKO、SPIL、Sumitomo、TFC などを挙げています。

Broadcom も別の道を進んでいます。同社の Tomahawk 6 はすでに出荷中で、単一チップで 102.4 Tbps、100G/200G SerDes と CPO をサポートし、100 万以上の XPU を対象とした AI ネットワークをターゲットにしています。Broadcom の後続の Davisson CPO Ethernet スイッチは、従来のプラガブル光学系が消費電力、レイテンシ、システム容積で圧力に直面している一方、CPO は光インターコネクト電力を 70% 削減し、512 XPU のスケールアップと 10 万以上の XPU の 2 層スケールアウトをサポートすると強調しています。

1. 競争環境の新たな変化

これは単純な「光モジュール需要は成長を続ける」ではなく、二つのルート間の競争です。

- NVIDIA フルスタックネットワークルート:InfiniBand + Spectrum-X + シリコンフォトニクス、GPU/AI ファクトリーシステム設計と連動。

- Broadcom/オープンイーサネットルート:Tomahawk + イーサネットエコシステム、クラウドベンダーが NVIDIA フルスタックにロックインされるのを回避しやすくする。

これは従来の光モジュール企業にとって両刃の剣です。短期的には 800G/1.6T プラガブルはまだ業績を出しますが、中期的に CPO が大規模に採用されれば、価値は前面パネルの光モジュールから 光エンジン、レーザー、シリコンフォトニクス、パッケージング、コネクタ、テスト、スイッチ ASIC エコシステム に移行する可能性があります。Broadcom は Bailly 51.2T CPO スイッチの時点で、従来のプラガブル光トランシーバーが従来のスイッチシステムの消費電力の約 50%、コストの 50% 以上を占める可能性があると指摘しており、これはまさに CPO が再構築しようとしている利益プールです。

2. 投資の変化:

光インターコネクトはもはや単に「800G が何台出荷されるか」と問うべきではなく、次のように問うべきです。

- 企業は NVIDIA/Broadcom/トップクラウドベンダーとの設計インを確保しているか?

- 製品は 200G/レーンのコア能力か、それとも前世代の代替可能なキャパシティか?

- CPO において価値は強化されるか、それとも置き換えられるか?

- 粗利率は技術的希少性によるものか、それとも一時的な供給不足によるものか?

- 1.6T、LPO、CPO のペースは在庫/受注のミスマッチにつながるか?

個人的判断: 光インターコネクトは依然として主要な方向性ですが、市場は「総光モジュール数量ロジック」から「アーキテクチャアライメントロジック」に移行するでしょう。CPO は中期的なメインラインですが、2026 年にすべてのプラガブルがすぐに置き換えられると理解すべきではありません。より合理的なペースは次の通りです。800G/1.6T プラガブルが先に実現し、CPO は最も高密度の AI クラスターで徐々に検証される。

3. 800V DC:方向性は非常に重要だが、投資ペースを早期に線形外挿すべきではない

800V DC の本質は単純な電源製品のアップグレードではなく、AI ラックの電力量密度上昇に伴う電力配分アーキテクチャの必要な変更 です。NVIDIA は、従来の 54V 標準がボトルネックになったと明確に述べ、800V DC が変換と配線の容積を削減し、配電損失を低減し、電流/銅損/ケーブル量を削減し、トークン/ワットを改善できると述べています。同じページでは、データセンターは現在の AC 配電から徐々に 800V DC に進化し、将来の形態は単一の AC-to-800V DC 変換後、コンピューティングラックに直接配電することになるとも述べています。

競争環境の新たな変化

800V DC は、従来の低圧電源、AC 配電、PSU から以下のものに価値を移行させます。

- 800V 整流器/パワーシェルフ;

- 高圧 DC/DC;

- 固体変圧器;

- SiC/GaN パワーデバイス;

- 高圧コネクタ、保護デバイス、バスバー;

- ラックレベルバッテリーバックアップ/BBU;

- 液冷/キャビネット/サーバーシステムとの協調設計。

NVIDIA は 800V DC エコシステムパートナーとして ABB、Delta、Eaton、GE Vernova、Hitachi Energy、Infineon、LITEON、Schneider Electric、Siemens、STMicro、Vertiv などを挙げており、これは単一チップ企業のストーリーではなく、電気エコシステム全体の再構築であることを示しています。

投資の変化:

800V DC は現在、どちらかと言えば「アーキテクチャオプション」であり、すべての企業が利益実現フェーズに入っているわけではありません。最も追跡に値するのは次の通りです。誰が NVIDIA のリファレンスデザインに入るか、誰がクラウドベンダー/ODM から量産資格を得るか、誰の製品がプロトタイプからラックレベル出荷に移行するか、そして誰が安全認証、信頼性、熱管理、メンテナンスの利便性を通過できるか。

主なリスク:

- 標準が完全に統一されていない。NVIDIA/OCP/クラウドベンダーの内部ソリューションは異なる可能性がある;

- 高圧 DC のメンテナンス、安全性、保護、認証サイクルが採用を遅らせる可能性がある;

- リファレンスデザインが標準化されると、電源/コネクタ/保護部品の利益は競争に圧迫される可能性がある;

- 株価はまず「800V 浸透率」で取引されるが、収益実現は 4~8 四半期遅れる可能性がある。

私の判断: 800V DC は現実的な方向性ですが、単純なテーマ追いには最も適したセグメントではありません。「Rubin/Vera Rubin のような後続の高電力ラックで誰が量産シェアを得るか」で追跡すべきであり、単に企業が「800V」と言及したから買うべきではありません。

4. 電力セクター:「AI 設備投資の受益者」から「AI キャパシティライセンス権」へアップグレード

電力は現在の AI データセンターで最も持続的なボトルネックの一つです。なぜなら、それは単一の製品ではなく、土地、系統接続、変圧器、開閉装置、ケーブル、UPS、ガスタービン、エネルギー貯蔵、PPA、規制承認の包括的な制約 だからです。

IEA は、世界のデータセンター電力消費量が 2024 年の約 415 TWh から 2030 年には約 945 TWh に増加し、AI が主要な推進力になると予想しています。米国では、データセンターが 2030 年までの電力需要増加のほぼ半分を占めるでしょう。IEA はまた、計画されているデータセンタープロジェクトの約 20% が遅延リスクに直面する可能性があると警告しています。先進国では新しい送電線の建設に 4~8 年かかり、変圧器やケーブルなどの主要部品の待機時間は過去 3 年間で 2 倍になったからです。

これが Eaton のような電気設備企業が依然として強い受注とバックログを持つ理由です。Eaton の 2026 年 Q1 は、電気セクターのバックログが前年同期比 48% 増加し、電気 Americas の 12 ヶ月移動平均受注が 42% 増加したと述べ、データセンターの勢いが需要を牽引していると述べました。

競争環境の新たな変化

電力セクターは全体として見ることはできません。少なくとも四つの層に分けられます。

- グリッド設備:変圧器、開閉装置、遮断器、ケーブル、保護と制御。

- データセンター内部電力チェーン:UPS、PDU、バスウェイ、開閉装置、ラック電源、BBU。

- 発電側:天然ガス、ガスタービン、原子力、SMR、地熱、エネルギー貯蔵、PPA。

- エンジニアリングと EPC/システムインテグレーション:利用可能な MW を期限内に納品できる者が価格決定力を持つ。

短期的には最も難しいのは 電気設備のバックログ+納品能力 であり、中期的には 系統接続と発電リソース、長期的には 低コストでディスパッチ可能な電力を有する地域/企業 です。Reuters は EIA を引用し、AI データセンターと電化に牽引され、米国の電力需要は 2026 年と 2027 年に引き続き新高値を更新すると述べています。

投資の変化:

電力はもはや単なる「データセンター設備投資の下流サプライヤー」ではなく、AI キャパシティが展開できるかどうかの前提条件です。クラウドベンダーにとって、GPU が不足すれば購入できる。HBM が不足すれば順番を待てる。しかし、系統接続された MW と変圧器のリードタイムは、お金で即座に解決できない。

主なリスク:

- 電力設備のバリュエーションはすでにかなり混雑している;

- プロジェクトの遅延は収益を後退させる;

- 公益株は規制、金利、設備投資収益率に制約される;

- ガスタービン/原子力/SMR のナラティブは長期的に正しいことが多く、短期的な実現は遅い。

個人的判断: 電力は AI データセンターで持続性の最も高い「物理的ボトルネック」の一つですが、優先すべきは設備とシステム納品者であり、次に発電資産、最後に一般的な公益ベータです。

**

5. CPU:「GPU のアクセサリー」から AI システムのクリティカルパスとして再浮上するが、利益プールはクラウドベンダーに内部化される

CPU のロジックの変化は市場で過小評価されています。以前は、誰もが AI サーバーを GPU/HBM が支配し、CPU は単なるホストプロセッサと理解していました。しかし、Agentic AI、推論、ツール呼び出し、データ前処理、サンドボックス、検索、ネットワーク/ストレージ仮想化はすべて、CPU をクリティカルパスに押し戻します。

Google は Axion の紹介で、汎用コンピューティングは依然として顧客ワークロードの重要な部分であると明言しました。Amdahl の法則は、アクセラレータが改善し続けるにつれて、汎用コンピューティングがコストと能力の限界になることを意味します。Google は、Axion は当時の最速の Arm クラウドインスタンスよりも最大 30% 優れたパフォーマンスを発揮し、同等の x86 インスタンスよりも最大 50% 優れ、エネルギー効率は最大 60% 向上すると主張しています。2026 年の Arm の記事はさらに、エージェントシステムが並行性、レイテンシ感度、全体のコンピューティング需要を増加させ、CPU を成功へのクリティカルパスに置くと指摘しています。Google TPU 8t/8i も Axion をヘッダーとして使用し、データ準備レイテンシを削減し、TPU 稼働率を維持しています。

AWS のデータも、CPU/自社開発チップは傍流ではないことを示しています。Amazon の 2026 年 Q1 は、Graviton、Trainium、Nitro を含むチップ事業の年間収益実行率が 200 億ドルを超え、前年比 3 桁成長を遂げていると述べました。また、OpenAI が 2027 年から約 2GW の Trainium 容量を消費し始め、Anthropic が最大 5GW の Trainium を受け取るとも述べました。

競争環境の新たな変化

CPU には非常に慎重でなければなりません。需要の成長は現実的ですが、すべての汎用 CPU 企業が均等に恩恵を受けるわけではありません。

- クラウドベンダー自社開発 Arm CPU:AWS Graviton、Google Axion、Microsoft Cobalt は CPU 利益の一部をハイパースケーラー内に内部化する。

- AMD EPYC:高コア数、メモリ帯域幅、PCIe レーン、x86 エコシステムにおいて依然として強い競争力を持ち、特に GPU ホスト、汎用クラウド、データベース、エンタープライズワークロードに適している。

- Intel Xeon:依然として巨大なインストールベース、エンタープライズエコシステム、AMX/アクセラレーション命令を持つが、プロセス、消費電力、シェア、粗利率の圧力が依然として課題。

- NVIDIA Grace/Vera CPU:システムアーキテクチャがさらにラックスケール化すれば、NVIDIA CPU の価値は単なる CPU ではなく、NVLink/NVL ラックシステムの一部となる。

投資の変化:

CPU は最も希少な AI 資産ではなく、バリュエーションの弾力性は通常、HBM、先進パッケージング、電力、コアネットワークほど良くありません。しかし、CPU の戦略的重要性は高まっており、特に推論/Agentic AI において顕著です。本当の問いは次の通りです。新しい CPU 需要からの利益は、汎用 CPU に流れるのか、それともハイパースケーラーの自社開発チップとシステムレベルの最適化に吸収されるのか。

個人的判断: CPU セクターのロジックは改善していますが、どちらかと言えば「AI システム効率/コスト最適化」のメインラインであり、純粋な不足メインラインではありません。最も強いのは単一の CPU ではなく、CPU + アクセラレータ + メモリ + ネットワーク + ソフトウェアスケジューリング のシステム制御 です。

6. 先進パッケージング

AI チップは大型化し、HBM はより多く積層され、CoWoS は拡大を続けていますが、「リティクル + シリコンインターポーザ/有機基板」の効率、面積、歩留まり、コストへの圧力は増大します。CoPoS は次世代の超大型 AI/HPC パッケージング向けに準備された生産形態です。

TSMC の既存の CoWoS は依然として AI/HPC の主力です。公式の CoWoS ページは明確に次のように述べています。CoWoS-S は AI やスーパーコンピューティングのような超高性能コンピューティングにシリコンインターポーザを使用します。CoWoS-S は約 3.3 倍のリティクルサイズに達することができ、これを超えるサイズには CoWoS-R または CoWoS-R が推奨されます。TSMC の 2026 年技術フォーラムは、CoWoS ロードマップを 5.5 倍と 14 倍のリティクルにさらに押し上げました。14 倍の CoWoS は 2028 年に生産される見込みで、約 10 個の大型コンピュートダイと 20 個の HBM スタックを統合します。

CoWoS = 現在の AI GPU/HPC の主戦場。

すでに量産中で、顧客は明確で、能力はタイトであり、現在の業績メインラインです。

CoPoS = 次世代超大型 AI/HPC パッケージング向けの中期から長期のプラットフォーム。

これは単なる「パッケージング・テスト工場のビジネス」ではなく、TSMC の 3DFabric システムをウエハー、RDL/インターポーザ、チップレット、HBM、基板からシステムレベルパッケージングへと拡張するものです。

FOPLP = ファンアウトパネルレベルパッケージング。CoPoS と関連するが、同一ではない。

以下は、提供されたガイドラインに従って日本語に翻訳したテキストです。

FOPLP は、RF、車載、パワー、光通信、一部の AI サーバー向けパワー/モジュールなど、ミッドトゥーローからミッドトゥーハイエンドまでのアプリケーションに使用できます。CoPoS は、より大規模な AI/HPC パッケージング向けであり、より強力なインターポーザー/RDL/TGV/歩留まり制御が求められます。CommonWealth の比較は非常に直接的です。CoWoS は成熟しており量産中です。CoPoS と FOPLP はどちらもウェハーからパネルへと移行しますが、CoPoS はより大型の AI チップ向けであるのに対し、FOPLP はモバイル、車載、IoT など、より薄型で高密度のチップに使用されます。

CoPoS は AI アドバンスト・パッケージングのサプライチェーンを再構築しますが、真に追跡する価値があるのは「ガラス基板」という言葉ではなく、「TSMC が超大型 AI パッケージングを実現し、それを安定させ、安価にするのを誰が支援できるか」です。

この観点から、最も研究する価値があるのは、TSMC プラットフォーム、CoWoS/CoPoS 装置チェーン、RDL/TGV/ウェットプロセス、計測と歩留まり、ABF/ガラスコア基板、および主要材料です。

IV. 各セグメントの「新たな投資結論」

V. 投資ポートフォリオのポジショニング方法

企業は、次の 3 つの質問でスクリーニングできます。

質問 1: 「真のボトルネック」か、「テーマ関連」か?

真のボトルネックの特徴は、リードタイムの長期化、顧客による前払いや長期契約の締結意欲、ASP の上昇、粗利益率の拡大、および能力拡大の遅さです。

テーマ関連の特徴は、収益は増加しているが粗利益率は横ばい、顧客の集中度が高い、設備投資は大きいが投下資本利益率(ROIC)は不明確、または「サプライチェーンに参入した」だけでシェアが非常に小さいことです。

現在、真のボトルネックに近いものは、HBM、ハイエンドサーバー向け DRAM/eSSD、アドバンスト・パッケージング、変圧器/開閉装置/グリッド機器、および一部のハイエンド光インターコネクトです。

質問 2: その価値はアーキテクチャのアップグレードによって上昇するか、それともアーキテクチャのアップグレードによって代替されるか?

これは、光インターコネクト、800V DC、および CPU にとって最も重要な質問です。CPO は、一部の従来型プラガブルモジュールの価値を圧縮しますが、シリコンフォトニクス、光エンジン、レーザー、コネクタ、パッケージングおよびテスト、スイッチ ASIC の価値を引き上げます。800V DC は、高電圧パワーチェーン、SiC/GaN、保護デバイス、ラック電源アーキテクチャの価値を引き上げますが、一部の従来型低電圧パワーコンポーネントを圧縮する可能性があります。

質問 3: 下流のクラウドキャップエクス(設備投資)は、資本市場によって引き続き許容されるか?

これは、2026 年にとって最も重要なバリュエーションの天井です。Amazon の 2026 年第 1 四半期の過去 12 か月間のフリーキャッシュフローは 12 億ドルに減少しました。これは主に、PPE(有形固定資産)の購入が前年比で 593 億ドル増加したためであり、AI への投資を反映しています。ロイターは 6 月 10 日、Amazon が 175 億ドルの融資契約を獲得し、ビッグテックの AI 関連支出は今年 7000 億ドルを超えると予想され、大手機関は債務・株式市場を通じた資金調達を増やしていると報じました。Oracle のケースはより極端です。ロイターは、同社の 2027 年度の設備投資が最大 950 億ドルに達する可能性があり、そのうち約 400 億ドルを債務と株式で調達する計画であり、キャッシュ消費と債務に対する市場の懸念を引き起こしています。

これは、上流サプライチェーンのバリュエーションは単に受注を見るだけでは不十分であり、下流顧客の AI 収益転換、トークンエコノミクス、減価償却による重荷、およびフリーキャッシュフロー圧力の度合い も見なければならないことを意味します。市場が AI キャップエクス(設備投資)の ROI に疑問を持ち始めると、最初に打撃を受けるのは、「純粋な期待+高バリュエーション+未実現利益」のセグメントです。

https://x.com/168X_Fortune/status/2062463349573718318

以前 168X と話したとき、4 月から 5 月にかけての急騰は 2 つの核となる要因によって推進されたことも言及しました。第一に、クラウドベンダーが大規模な設備投資が予想以上に好調なクラウドビジネスの成長をもたらすことを検証したこと、そしてクラウドビジネスの収益化は B サイドと C サイドのトークン消費からもたらされることです。第二に、Anthropic の年間経常収益(ARR)が急速に成長したことです。

これら 2 つは、現在のビジネスロジック全体を支える基点です。AI の商業化は転換点に入り、急速に成長しています。

V. 最終的な投資ロジックと主要ライン

AI データセンター投資は、「設備投資はどこに流れているか」という段階から、「ボトルネックはどこか、ボトルネックはどのくらい続くか、次世代アーキテクチャを誰が掌握するか、最終的に利益を誰が保持するか」という段階に移行しました。

各セグメントに関する私の現在の相対的な判断は以下の通りです。

- ストレージ/HBM/eSSD:最も強力な収益実現の主力ライン。 ただし、2026 年以降は供給拡大と価格サイクルに注意し、無差別に高値を追うことは避けるべきです。

- 光インターコネクト/CPO:技術的方向性は非常に強いが、競争環境は再構築中です。 将来の勝者は、過去に 800G モジュールで最大の利益を得た企業ではなく、NVIDIA/Broadcom/クラウドベンダーとのプラットフォームポジションを確保した企業である可能性があります。

- 800V DC:大方向性は確定的だが、短期的な収益ペースは不確実です。 これは、ハイパワー AI ラックにとって必要な進化ですが、投資は設計イン、認証、量産ペースの確定を待つべきです。

- 電力セクター:最も持続可能な物理的ボトルネック。 ただし、機器メーカー、発電資産、ユーティリティ、EPC を区別し、優先順位は受注残、納入能力、価格決定力を持つ電気機器メーカーに置くべきです。

- CPU:重要性は高まっているが、単純な供給不足のロジックではない。 エージェンティック AI は CPU を再びクリティカルパスに引き上げるが、ハイパースケーラーの自社開発チップは利益プールの一部を内部化し、商用 CPU 企業のバリュエーションの弾力性はより慎重な評価が必要です。

最も危険な投資は、「AI データセンターに関連している」という理由だけで企業を買い、CPO/800V/液冷に言及しているという理由だけで高倍率を与え、粗利益率、シェア、顧客集中度、アーキテクチャ代替リスクを見ずに収益成長だけを見ることです。

最も魅力的な投資は、

すでに収益成長を遂げているが、市場がその持続可能性を過小評価しているボトルネック資産、

あるいは、まだ完全に収益を実現していないが、次世代アーキテクチャプラットフォームによってすでに固定化されているコントロールポイント資産です。

簡単に言えば、市場は AI コンピューティングパワー産業チェーンのボトルネックとチョークポイントを認識しました。したがって、投資はさらに一歩進む必要があります。ボトルネックに立つ、またはチョークポイントリンクにいるだけでは十分ではありません。この企業がこのボトルネックとチョークポイントノードにおいて独自性があり代替不可能かどうか、その技術的ルートが正しいかどうか、多くの受注があるだけでなく納入においても継続的に期待を上回ることができるかどうかも見る必要があります。同時に、技術進化と実装のペースが実際にどのように展開するかを考慮しなければなりません。