Il numero che mi ha fermato non è stata la valutazione da 2.000 miliardi di dollari.

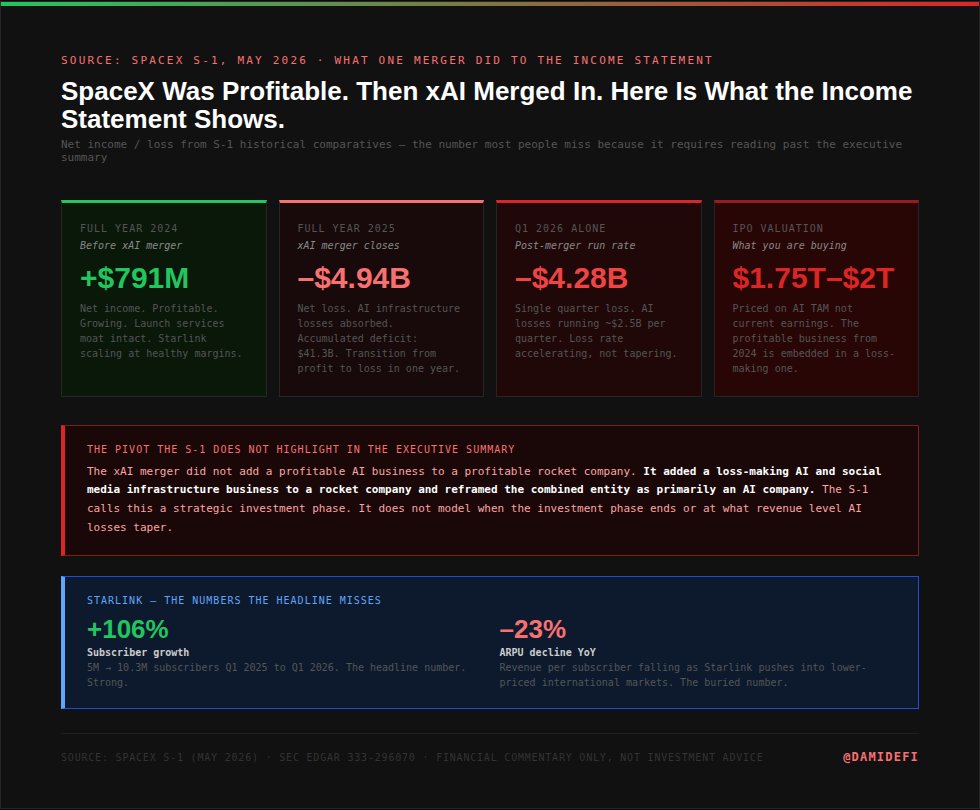

Erano 791 milioni di dollari. Questo è l'utile netto che SpaceX ha realizzato nel 2024. Un'azienda aerospaziale redditizia, in crescita, con un vero fossato nei servizi di lancio e nell'internet satellitare.

Poi ho continuato a leggere.

Nel 2025, dopo la chiusura della fusione con xAI, quella stessa azienda ha registrato una perdita netta di 4,94 miliardi di dollari. Solo nel primo trimestre del 2026, ha perso 4,28 miliardi di dollari. La fusione non ha aggiunto un'attività di intelligenza artificiale redditizia a un'azienda di razzi redditizia. Ha fatto il contrario. E l'IPO ti chiede di acquistare l'entità combinata fino a 2.000 miliardi di dollari.

Ho scaricato l'intero documento S1 di 300 pagine e l'ho caricato su Claude Opus 4.8. Gli ho chiesto di fare una cosa sola: trovare ciò che il documento sta minimizzando. Non i rischi principali nel riepilogo esecutivo. I numeri sepolti nei comparativi, nelle note a piè di pagina e nelle informazioni strutturali che cambiano il quadro se li leggi davvero.

Ecco le cinque cose che Claude ha evidenziato e di cui le notizie non parlano.

1. La Valutazione Viene Venduta su un Business che Ancora Non Esiste

SpaceX ha generato 18,7 miliardi di dollari di ricavi per l'intero anno 2025. Quel numero è reale, in crescita del 33% su base annua, ed è ancorato principalmente a Starlink con 11,4 miliardi di dollari, circa il 61% dei ricavi totali.

La valutazione a 1.750 miliardi di dollari è circa 94 volte quei ricavi. A 2.000 miliardi di dollari è 107 volte.

Quel multiplo non è giustificato da ciò che SpaceX è oggi. È giustificato da ciò che l'S1 sostiene sarà il mercato totale indirizzabile (TAM).

Qui diventa interessante. L'S1 suddivide l'attività in tre segmenti: Spazio, Connettività e AI. Il TAM dichiarato dall'azienda per segmento:

- Spazio: 370 miliardi di dollari

- Connettività: 1.600 miliardi di dollari

- AI: 26.500 miliardi di dollari

Le attività che generano ricavi reali oggi, Spazio e Connettività combinate, rappresentano meno del 7% del TAM totale utilizzato per giustificare la valutazione. L'altro 93% è il segmento AI. Le Applicazioni Aziendali all'interno dell'AI da sole sono elencate per 22.700 miliardi di dollari.

Ti viene chiesto di pagare in dollari del 2026 per un'attività che dovrà conquistare una quota significativa di 26.500 miliardi di dollari in un mercato attivamente conteso da ogni grande azienda tecnologica del pianeta.

Il segnale specifico di Claude: l'S1 non spiega il meccanismo con cui SpaceX catturerà il TAM dell'AI attualmente dominato da Anthropic, OpenAI, Google e Microsoft. Il TAM è dichiarato. Il fossato competitivo no.

2. La Fusione con xAI ha Trasformato un'azienda Redditizia in una in Perdita

Questo è il numero che la maggior parte delle persone perde perché richiede la lettura dei comparativi storici.

Nel 2024, prima della fusione con xAI, SpaceX ha registrato 791 milioni di dollari di utile netto. Redditizia. In crescita. Un'attività genuina con un genuino fossato nei servizi di lancio e nell'internet satellitare.

Nel 2025, dopo la chiusura della fusione con xAI, SpaceX ha registrato una perdita netta di 4,94 miliardi di dollari. Solo nel primo trimestre del 2026, l'azienda ha perso 4,28 miliardi di dollari in un singolo trimestre. Il deficit accumulato ora ammonta a 41,3 miliardi di dollari.

La fusione non ha aggiunto un'attività di AI redditizia a un'azienda di razzi redditizia. Ha aggiunto un'attività di infrastruttura AI in perdita, inclusa X, a un'azienda di razzi e ora sta vendendo l'entità combinata a una valutazione che prezza l'attività AI come se fosse il bene primario.

Le perdite dell'AI ammontano a circa 2,5 miliardi di dollari per trimestre. Non si tratta di spese R&D che si ridurranno. L'infrastruttura AI alla scala che xAI sta costruendo richiede una spesa in conto capitale sostenuta che nel breve termine si accumula, non si contrae.

Ciò che Claude ha segnalato: la transizione dal profitto alla perdita è avvenuta in un solo anno e coincide precisamente con il consolidamento di xAI. L'S1 presenta questo come una fase di investimento strategico. Quello che non modella è la tempistica in cui quella fase di investimento finirà.

3. Starlink Cresce in Volume. L'economia per Abbronato si Sta Deteriorando.

Starlink è la parte più investibile di questa azienda e l'unico segmento che genera ricavi su scala reale. La crescita degli abbonati è davvero impressionante: da 5 milioni di abbonati nel primo trimestre del 2025 a 10,3 milioni nel primo trimestre del 2026, più che raddoppiata in un anno.

Ecco cosa l'S1 seppellisce nella ripartizione del segmento.

L'ARPU, ricavo medio per utente, è sceso del 23% su base annua. I ricavi crescono perché ci sono più abbonati. Il ricavo per abbonato sta diminuendo mentre Starlink si spinge verso mercati internazionali e consumer a prezzo più basso per raggiungere gli obiettivi di volume.

Questo è importante perché la tesi rialzista di Starlink si basa sul presupposto che una base di abbonati ampia con margini sani produca un flusso di cassa durevole. La tendenza reale nel documento è una base di abbonati ampia con margini in contrazione. Sono attività diverse.

Claude lo ha segnalato in questo modo: il numero headline della crescita degli abbonati e il calo dell'ARPU sono entrambi nel documento ed entrambi reali. Il riepilogo esecutivo mette in evidenza il primo. Il secondo appare solo nei dati finanziari di segmento. Se valuti Starlink solo sulla base della crescita degli abbonati, stai usando metà del quadro.

4. L'Assegnazione al Dettaglio è Tre Volte Superiore al Normale

La pratica standard per un'IPO mega-cap è allocare circa il 10% del flottante agli investitori retail. Le istituzioni ottengono la maggior parte. Il dettaglio ottiene il resto.

L'IPO di SpaceX sta allocando il 30% al dettaglio. Tre volte lo standard.

Il gruppo di vendita nominato nell'S1 include Schwab, Fidelity, Robinhood, SoFi ed ETRADE. Sono piattaforme retail. L'infrastruttura di distribuzione è stata costruita specificamente per consentire agli investitori individuali di partecipare al prezzo dell'IPO, non attraverso acquisti sul mercato secondario dopo la quotazione.

Questo viene commercializzato come democratizzazione. Un'opportunità per gli investitori ordinari di entrare allo stesso prezzo delle istituzioni.

La lettura meno promozionale: quando i venture capital e gli investitori privati che hanno detenuto azioni SpaceX per anni a valutazioni molto più basse stanno uscendo, qualcuno deve comprare le loro azioni. Quel qualcuno, con un'allocazione tre volte superiore al normale, è il retail.

L'osservazione di Claude: l'S1 non lo nasconde. Dichiara chiaramente l'allocazione del 30%. La divulgazione è nel documento. La cornice è diversa.

5. La Struttura di Voto Rende la Responsabilità Strutturalmente Impossibile

Questa è la sezione dell'S1 che richiede la massima attenzione e ne riceve la minima.

Elon Musk detiene circa il 42% del capitale di SpaceX. Il suo potere di voto è di circa l'85%. Non è un errore di arrotondamento o un piccolo squilibrio. Significa che ogni azionista che non è Elon Musk, collettivamente, controlla il 15% del potere di voto in un'azienda venduta fino a 2.000 miliardi di dollari.

L'S1 include anche una clausola arbitrale e una rinuncia alle azioni collettive. Gli azionisti che hanno un reclamo non possono intentare una causa collettiva. Devono perseguire un arbitrato individuale.

La combinazione: una struttura di voto in cui Musk non può essere messo in minoranza su alcuna decisione materiale, e una struttura legale in cui gli azionisti non possono intraprendere azioni legali coordinate se qualcosa va storto.

La nota specifica di Claude: questa struttura di governance è divulgata nell'S1 nella sezione dei fattori di rischio. È presentata come una caratteristica del funzionamento dell'azienda, non come un rischio per i rendimenti degli investitori. Il rischio reale, che non esista alcun meccanismo per gli azionisti di ritenere responsabile la dirigenza se le decisioni di allocazione del capitale distruggono valore, non è inquadrato in questo modo nel documento.

Quello che i Mercati di Previsione Stanno Pregiando

Il tuo pubblico pensa in termini di posizioni, non solo di opinioni. Ecco cosa mostra Polymarket questa settimana.

Il risultato principale sul contratto di capitalizzazione di mercato di SpaceX su Polymarket è 2.000 miliardi di dollari o più, con una probabilità del 47%. La fascia da 1.800 a 2.000 miliardi di dollari è al 18%.

Il mercato sta pregiando la storia del TAM dell'AI. I mercati di previsione credono che l'IPO chiuderà al top della fascia o al di sopra.

I dati finanziari nell'S1 raccontano una storia diversa. Le attività che generano ricavi reali oggi, i servizi di lancio Falcon e Starlink, supportano una valutazione significativamente inferiore a 1.750 miliardi di dollari se prezzate isolatamente sugli attuali multipli degli utili. Il premio al di sopra di questo è interamente il TAM di xAI e del segmento AI.

Due modi di pensare a questo: o il mercato ha ragione e SpaceX catturerà una quota significativa di un mercato AI da 26.500 miliardi di dollari, nel qual caso il premio è giustificato. Oppure il mercato sta pregiando una narrazione che l'S1 stesso non può comprovare con un argomento di differenziazione competitiva.

Polymarket ha il roadshow e il prezzo dell'IPO come mercati separati. Vale la pena guardarli entrambi questa settimana mentre iniziano ad emergere i dati reali di costruzione del libro istituzionale.

Cosa Ha Detto Claude Quando Gli Ho Chiesto un Riepilogo

Dopo aver letto l'intero documento, ho fatto a Claude un'ultima domanda: se dovessi descrivere ciò che viene venduto qui in un paragrafo, cosa diresti?

La sua risposta:

Prompt

SpaceX sta vendendo tre attività sotto un unico ticker: una società redditizia di servizi di lancio (Falcon 9, Falcon Heavy), un'attività internet satellitare in crescita ma con margini in compressione (Starlink) e un'attività di infrastruttura AI e social media in perdita (xAI, inclusa X). La valutazione prezza la terza attività come il bene primario utilizzando un TAM di 26.500 miliardi di dollari per il quale non viene spiegata alcuna differenziazione competitiva. Le prime due attività, che generano ricavi reali e hanno veri fossati competitivi, verrebbero scambiate a una valutazione significativamente inferiore isolatamente. Il prezzo dell'IPO sta chiedendo agli acquirenti di pagare per la terza attività su larga scala prima che quella scala esista.

Questo è il documento, compresso in ciò che dice realmente.

Cosa Fare

Questa non è una raccomandazione di acquistare o evitare l'IPO di SpaceX. L'attività dei servizi di lancio è davvero notevole. La crescita degli abbonati di Starlink, che è raddoppiata da 5 milioni a 10,3 milioni in un solo anno, è reale. Il fossato del razzo riutilizzabile è difendibile in un modo che poche attività tecnologiche possono eguagliare.

La domanda non è se SpaceX sia una grande azienda. È se da 1.750 a 2.000 miliardi di dollari sia il prezzo giusto per ciò che viene venduto oggi, sotto questa struttura di governance, in questa fase dell'integrazione di xAI.

Sono domande diverse. L'S1 risponde alla prima. È meno utile sulla seconda.

Il documento è pubblico e gratuito. Scaricalo da SEC EDGAR con il numero di registrazione 333-296070. Caricalo come file su Claude Opus 4.8 all'interno di un Progetto. Poi usa questo prompt:

Prompt

Ho caricato il documento S1 di SpaceX. Leggi l'intero documento prima di produrre qualsiasi output. Poi produci quanto segue: 1. Le tre informazioni finanziarie che appaiono nel documento ma non sono nel riepilogo esecutivo e che cambiano materialmente il quadro degli investimenti

2. Qualsiasi metrica in cui il numero headline e la tendenza sottostante puntano in direzioni opposte

3. Il singolo fattore di rischio che è divulgato nel documento ma inquadrato in un modo che ne sottovaluta il significato

4. Cosa implica la valutazione riguardo al futuro contributo ai ricavi di xAI, espresso come un numero specifico derivato dal multiplo corrente. Non riassumere ciò che il documento dice sui punti di forza di SpaceX.

Concentrati interamente su ciò che il documento rivela quando viene letto in modo critico.

Il roadshow è iniziato il 4 giugno. Il prezzo è previsto intorno all'11 giugno. Hai una settimana.

Decidi prima che il libro istituzionale chiuda. Dopo di che stai acquistando sullo slancio del mercato secondario, non sull'analisi fondamentale.

Questo articolo è un commento finanziario, non un consiglio finanziario. Fai le tue ricerche prima di prendere qualsiasi decisione di investimento.

Segui @damidefi su X per strumenti quotidiani di Claude AI, analisi crypto e il viaggio completo verso 100K. Metti questo tra i preferiti. Condividilo con una persona che sta per acquistare SPCX senza leggere l'S1.