Un agente AI ha letto il documento S-1 di SpaceX da 226 MB depositato lunedì, ha pagato per dati di mercato in tempo reale con USDC su Base e ha prodotto questo memo del comitato investimenti in 12 minuti. Costo totale: 6 chiamate API a pagamento, $1,87 USDC, nessuna chiave API.

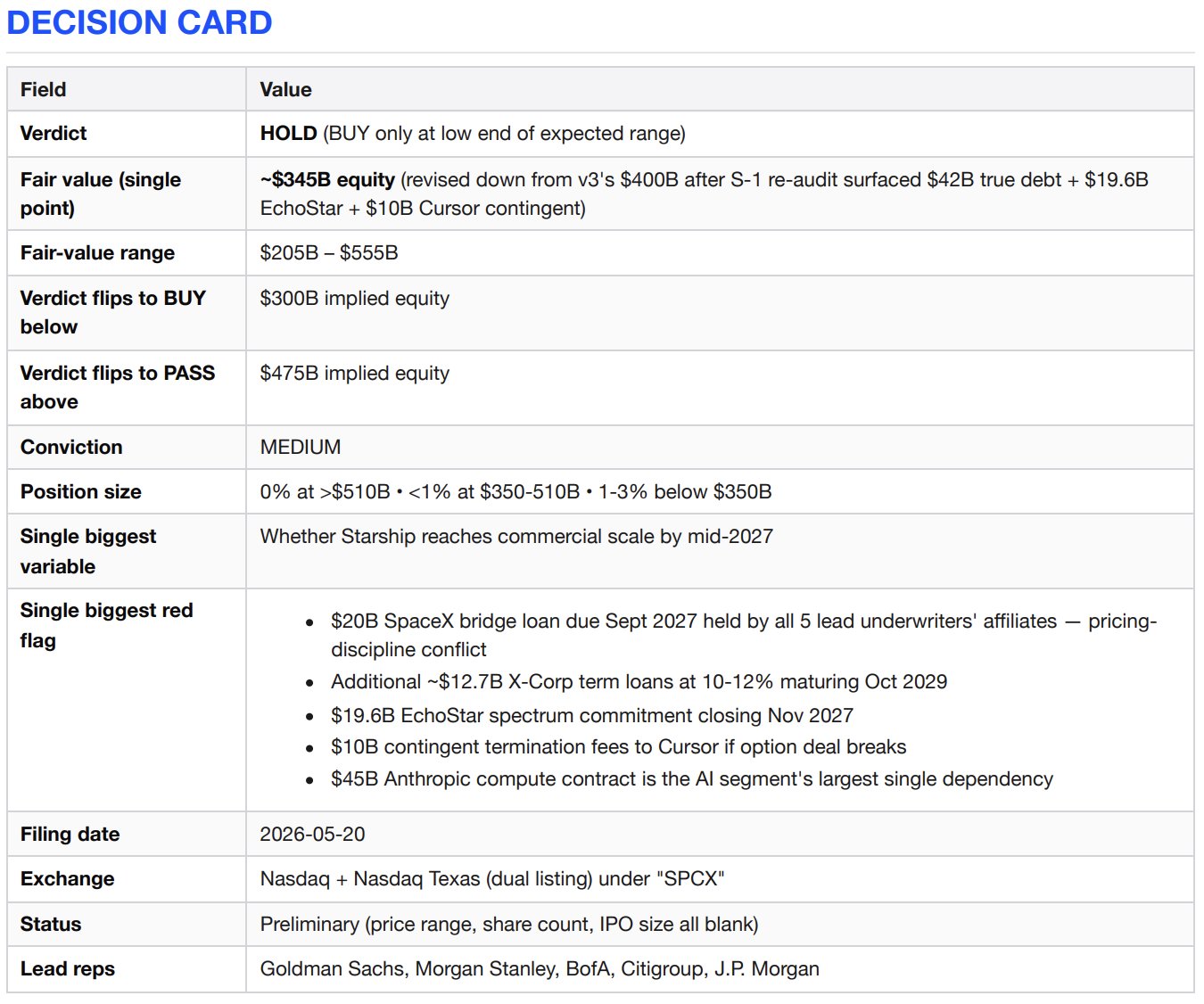

Scheda decisionale (verdetto = HOLD)

Il caso rialzista (tesi robusta)

SpaceX possiede tre attività che nessun concorrente può replicare. Un quasi-monopolio sull'accesso commerciale allo spazio — 80% della massa globale in orbita dal 2023, un tasso di successo delle missioni Falcon del 99% e un vantaggio di riutilizzabilità decennale. L'unica rete a banda larga in orbita terrestre bassa distribuita globalmente — 10,3 milioni di abbonati Starlink in 164 paesi, in crescita del 49,8% anno su anno, con $7,2 miliardi di EBITDA rettificato di segmento. E, dall'acquisizione di xAI nel febbraio 2026, l'unico laboratorio AI integrato verticalmente fino al veicolo di lancio che dispiegherà il calcolo orbitale. A qualsiasi valutazione ragionevole, questo è un asset generazionale.

Il caso ribassista (anch'esso argomentato robustamente)

Il segmento Connectivity è reale e redditizio. Tutto il resto o brucia cassa a tassi straordinari — il segmento AI ha perso $6,4 miliardi su $3,2 miliardi di ricavi nel 2025 — o è subordinato a Starship, che ha completato 11 voli di prova ma non sta ancora consegnando carichi in orbita. L'IPO è in parte un'operazione di rifinanziamento. SpaceX ha contratto un prestito ponte da $20 miliardi con scadenza settembre 2027 per finanziare l'acquisizione di xAI, e gli stessi istituti di credito del ponte sono esattamente le banche che stanno prezzando l'IPO. A qualsiasi valutazione superiore a $500 miliardi, stai pagando per un'esecuzione che non è ancora avvenuta, una governance su cui non hai voce in capitolo e un rifinanziamento che i sottoscrittori devono far riuscire.

Tesi di investimento

- Starlink è un'ottima attività indipendente. Ricavi 2025: $11,4 miliardi (+49,8%), reddito operativo $4,4 miliardi (+120%), EBITDA rettificato di segmento $7,2 miliardi (+86%). Servizio in abbonamento a prezzo premium con 10,3 milioni di utenti paganti.

- Launch è una categoria a sé stante. Oltre l'80% della massa globale in orbita dal 2023, un tasso di successo Falcon del 99%+ e primi stadi Falcon 9 volati fino a 34 volte ciascuno.

- L'integrazione verticale è reale e cumulativa. Razzi → satelliti → spettro (l'accordo EchoStar AWS-4 / H-block è ora approvato dalla FCC) → potenza di calcolo AI (~1 GW tra i due cluster COLOSSUS).

- La dipendenza dal governo è un fossato, non solo un rischio. Lanciatore principale per la sicurezza nazionale statunitense: 11 delle 12 missioni National Security Space Launch nel 2025, tutti e cinque i voli NASA per equipaggio e carico.

- Opzionalità sul calcolo AI orbitale, previsto per il 2028. Se Starship raggiunge anche solo il 50% delle economie dichiarate — una riduzione del 99% del costo di lancio — il mercato indirizzabile si espande di un ordine di grandezza.

Antitesi

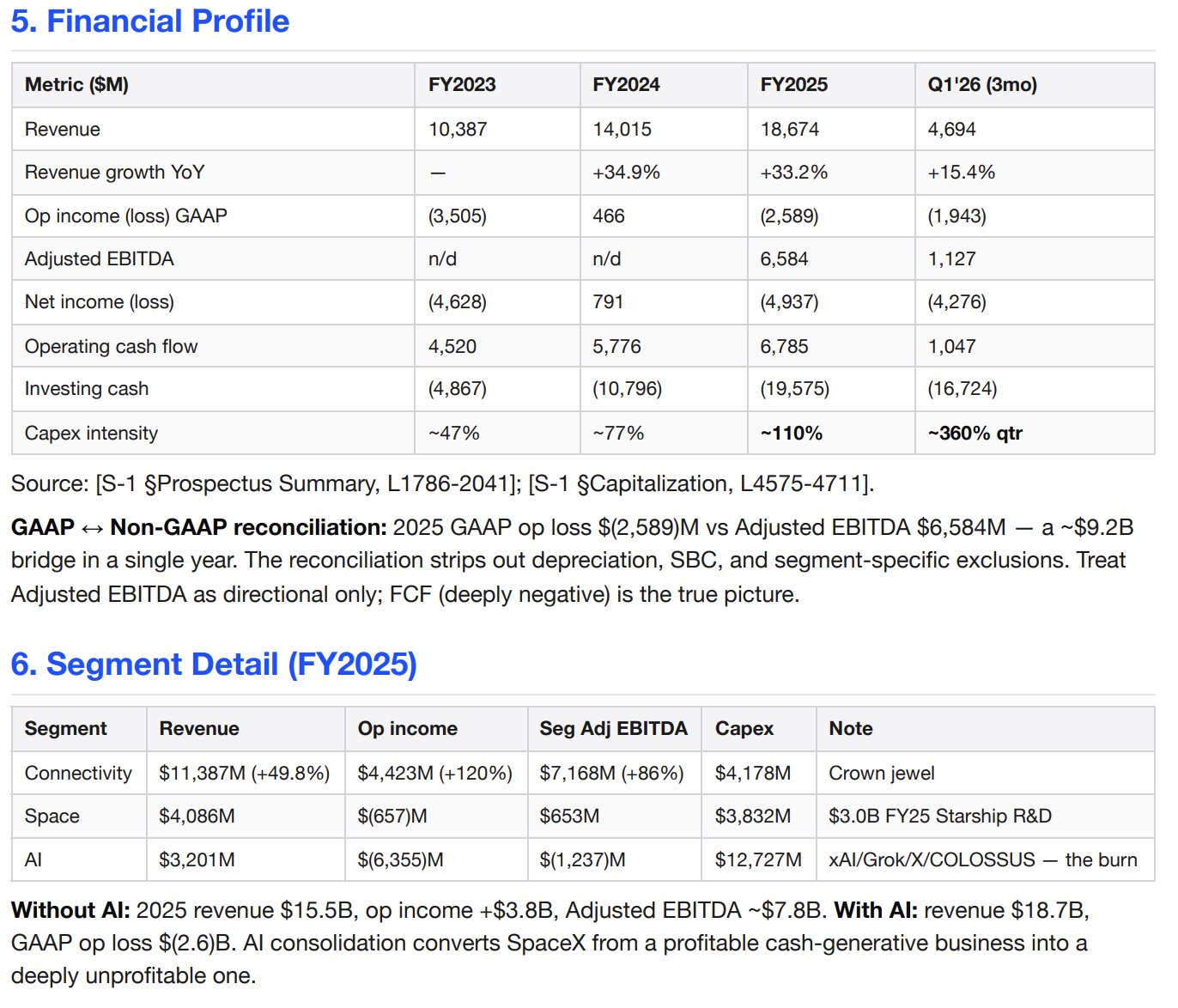

Il segmento AI è un inceneritore di cassa da oltre $6 miliardi all'anno. 2025: $3,2 miliardi di ricavi contro una perdita operativa di $6,4 miliardi, un EBITDA rettificato di segmento negativo di $1,2 miliardi e $12,7 miliardi di capex. Solo Q1 2026: perdita operativa di $2,5 miliardi su $818 milioni di ricavi, $7,7 miliardi di capex. Il capex AI annualizzato supera ora i $30 miliardi contro $3,2 miliardi di ricavi AI.

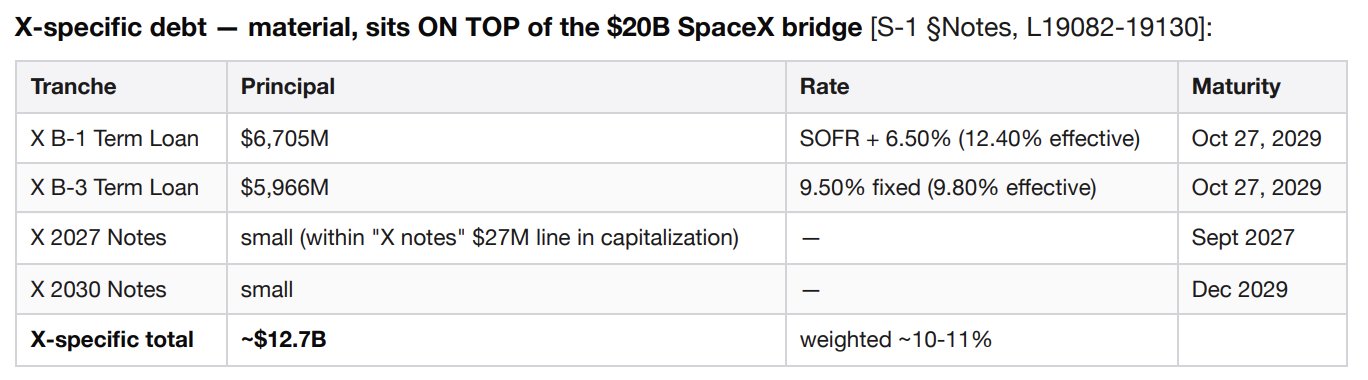

Lo stock di debito effettivo è di circa $42 miliardi, non i $29 miliardi del titolo. Composizione: ~$20 miliardi di prestito ponte SpaceX con scadenza settembre 2027, ~$6,7 miliardi di Term Loan B-1 di X-Corp e ~$6,0 miliardi di Term Loan B-3 di X-Corp (entrambi in scadenza ottobre 2029, con tassi di interesse effettivi del 10-12%), e ~$9,1 miliardi di "Altre operazioni finanziarie" che includono obblighi di vendita e retro-locazione falliti sulle infrastrutture AI. Solo le tranche specifiche di X producono circa $1,2-1,3 miliardi di interessi passivi annuali che fluiscono nel segmento AI.

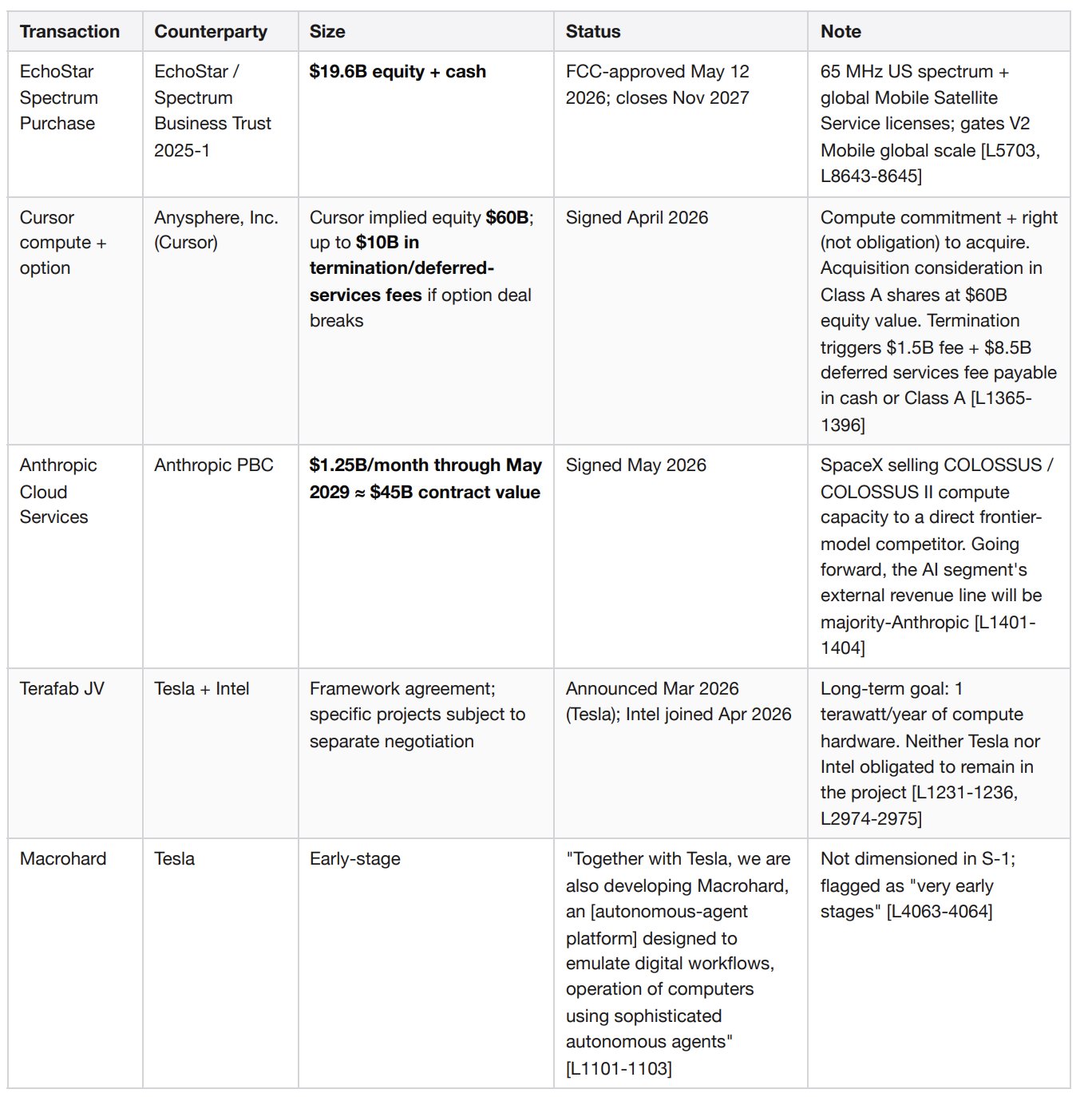

Un impegno di spettro EchoStar da $19,6 miliardi si chiude a novembre 2027. Corrispettivo in azioni più contanti per 65 MHz di spettro statunitense e licenze globali per servizi mobili via satellite. Questo è un impegno di capitale vincolante al di fuori sia del prestito ponte che del run-rate di capex per l'anno fiscale 2026.

Un accordo di opzione con Cursor potrebbe innescare fino a $10 miliardi di penali di recesso. SpaceX ha firmato un accordo di calcolo e opzione con Anysphere (Cursor) nell'aprile 2026 — un mese prima di questo S-1 — a una valutazione implicita del capitale di $60 miliardi per Cursor. Se una delle due parti recede, SpaceX deve a Cursor una penale di recesso di $1,5 miliardi più una commissione per servizi differiti di $8,5 miliardi, pagabile in contanti o azioni di Classe A.

Un contratto con Anthropic da $45 miliardi è il più grande flusso di ricavi esterno del segmento AI. Gli accordi per servizi Cloud firmati a maggio 2026 impegnano Anthropic a $1,25 miliardi al mese fino a maggio 2029. SpaceX sta vendendo la capacità di calcolo di COLOSSUS a un concorrente diretto di modelli frontier, creando un'estrema concentrazione di controparte.

Un accantonamento per contenzioso riconosciuto di $530 milioni è iscritto a bilancio per le azioni collettive sulla generazione di immagini Grok — Jane Doe contro X.AI Corp (gennaio 2026), Jane Doe 1 (marzo 2026) e il caso di Baltimora (marzo 2026). I querelanti chiedono danni compensativi, legali e punitivi. L'S-1 afferma esplicitamente che l'intervallo di perdite aggiuntive non è stimabile.

La crescita dei ricavi del Q1 2026 è rallentata al 15,4% ($4,69 miliardi contro $4,07 miliardi anno su anno), in calo rispetto al 33,2% dell'intero anno 2025.

Spacex sarà una società controllata con quattro classi di azioni. Musk detiene la maggioranza del potere di voto dopo l'IPO. La società si avvarrà delle esenzioni per società controllate del Nasdaq, che derogano ai requisiti per un comitato per la remunerazione indipendente e un comitato per le nomine indipendente.

L'EBITDA rettificato lusinga il quadro di circa $9 miliardi. Il dato principale della dirigenza per il 2025 è $6,6 miliardi di "EBITDA rettificato" contro una perdita operativa GAAP di $(2,6) miliardi. La riconciliazione elimina ammortamenti, compensi basati su azioni ed esclusioni specifiche di segmento.

Riepilogo aziendale

SpaceX (Space Exploration Technologies Corp; SEC CIK 0001181412) progetta e gestisce razzi riutilizzabili, la più grande costellazione di satelliti LEO al mondo (~9.600 satelliti a banda larga più circa 650 satelliti diretti al mobile) e — a seguito dell'acquisizione di xAI nel febbraio 2026 — infrastruttura di addestramento AI su scala gigawatt. Tre segmenti oggetto di reporting: Space, Connectivity (10,3 milioni di abbonati Starlink) e AI (il modello Grok, la piattaforma social X con 550 milioni di utenti attivi mensili e i cluster di calcolo COLOSSUS / COLOSSUS II). I ricavi 2025 sono stati $18,7 miliardi; la perdita operativa GAAP è stata $(2,6) miliardi; la liquidità disponibile era $15,85 miliardi contro $29,1 miliardi di debito a lungo termine come riportato nella tabella di capitalizzazione di copertina.

X (la piattaforma social) è una business unit, non una nota a piè di pagina

La catena societaria merita di essere ripercorsa. SpaceX ha acquisito xAI nel febbraio 2026. xAI aveva acquisito X Holdings nel marzo 2025. X Holdings aveva acquisito Twitter nell'ottobre 2022. Il risultato: Twitter/X è ora consolidato all'interno del segmento AI di SpaceX, con proprie voci di bilancio, propri contenziosi e proprio stock di debito.

Scala. 1,3 miliardi di account supportati negli ultimi dodici mesi, 550 milioni di utenti attivi mensili (in aumento rispetto ai 520 milioni di dicembre 2025) e 350 milioni di post giornalieri. 117 milioni di questi MAU utilizzano le funzionalità di Grok — X è il canale di distribuzione principale per il modello. Il prodotto Money (pagamenti, servizi bancari, finanziari) è stato lanciato in beta nel novembre 2025 e sta venendo distribuito in disponibilità generale. X Ads Manager ha iniziato un'implementazione graduale nell'aprile 2026.

Contributo finanziario. Sostanzialmente tutti i ricavi del segmento AI per il 2023-2024 provenivano da X — pubblicità, abbonamenti X Premium e licenze dati. Solo nel 2024, i ricavi pubblicitari sono diminuiti di $595 milioni anno su anno a causa della "perdita di partner pubblicitari per X", parzialmente compensata da +$157 milioni di ricavi da abbonamenti X Premium e +$90 milioni di licenze dati.

Insieme al prestito ponte SpaceX da $20 miliardi (settembre 2027) e alla linea "Altre operazioni finanziarie" da $9,1 miliardi, il debito a lungo termine lordo è di circa $42 miliardi — non i $29 miliardi del titolo sulla copertina di capitalizzazione.

Rischi specifici di X non presenti altrove in SpaceX. Applicazione del Digital Services Act dell'UE su una piattaforma online molto grande. Reversibilità del brand safety degli inserzionisti su contratti pubblicitari annullabili a breve termine — l'esodo del 2024 potrebbe ripetersi in un singolo ciclo di notizie. Il prodotto Money attiva regolamentazioni su pagamenti / money transmitter / servizi bancari in tutti i 50 stati e ogni giurisdizione estera. Le inversioni di rotta nelle politiche di moderazione dei contenuti possono innescare contemporaneamente una pausa degli inserzionisti e una migrazione degli utenti.

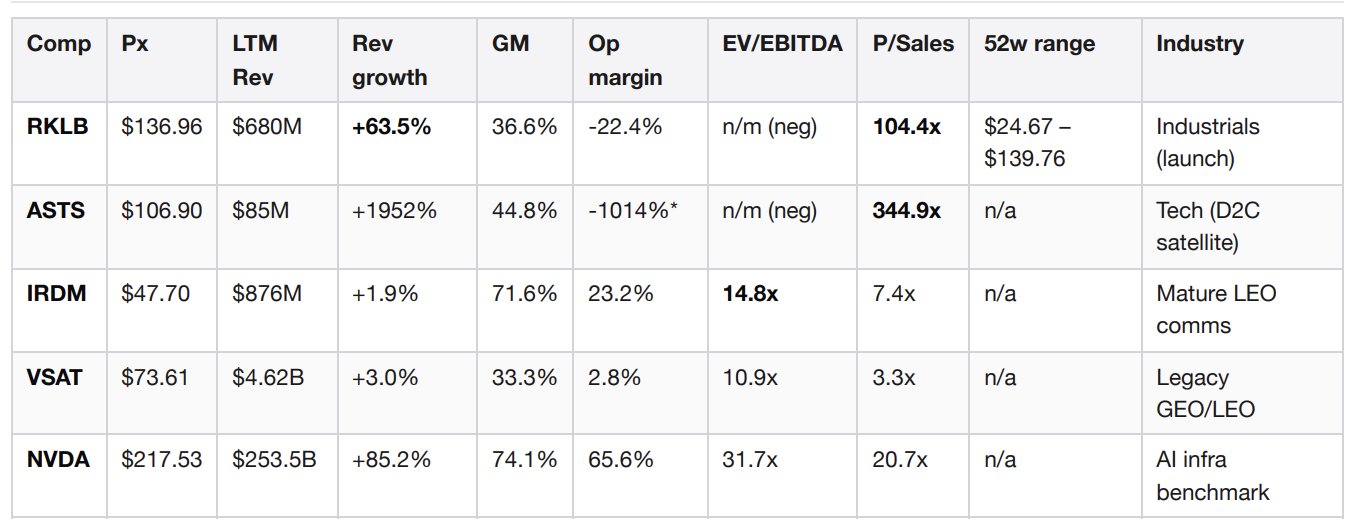

Posizione di mercato — dati comparativi in tempo reale

Questa tabella di confronto è stata assemblata in tempo reale durante l'analisi pagando $0,10 all'endpoint GraphQL di Jintel per dati fondamentali raggruppati su tutte e cinque le comparabili. Nessuna postazione Bloomberg, nessun contratto FactSet.

Il margine operativo di ASTS riflette l'investimento massiccio pre-ricavi. Fonte: entitiesByTickers di Jintel tramite x402 su Base, recuperato il 22-05-2026.

Leggere il set di comparabili. Rocket Lab a 104x prezzo/vendite è la comparabile narrativa più vicina — gli investitori pagano multipli esorbitanti per il lancio riutilizzabile su scala più l'opzionalità LEO, anche con margini negativi. SpaceX meriterebbe probabilmente un multiplo più alto di RKLB, ma applicare ciecamente 104x ai soli ricavi Connectivity di SpaceX di $11,4 miliardi implicherebbe $1,2 trilioni di valore azionario, che non è ancorabile a nulla. AST SpaceMobile a 345x è pura valutazione narrativa pre-ricavi, utile solo come tetto massimo per l'opzionalità diretta al cellulare. Iridium a 7,4x vendite e 14,8x EBITDA è l'aspetto delle comunicazioni LEO mature e redditizie — applicare 7,4x agli $11,4 miliardi di Starlink dà $84 miliardi per l'attività Starlink standalone (un'ancora per il caso ribassista). NVIDIA a 31,7x EV/EBITDA con crescita dei ricavi dell'85% è ciò in cui il segmento AI dovrebbe crescere per meritare una valutazione basata sui fondamentali. Non ci siamo ancora.

Un segnale degno di nota. Rocket Lab ha depositato un supplemento al prospetto 424B5 il 20 maggio 2026 — lo stesso giorno in cui SpaceX ha pubblicato il suo S-1. Il fatto che RKLB stia raccogliendo capitale secondario nel ciclo di notizie SpaceX suggerisce che la dirigenza vede la finestra IPO come spalancata e la pressione dell'offerta competitiva come imminente.

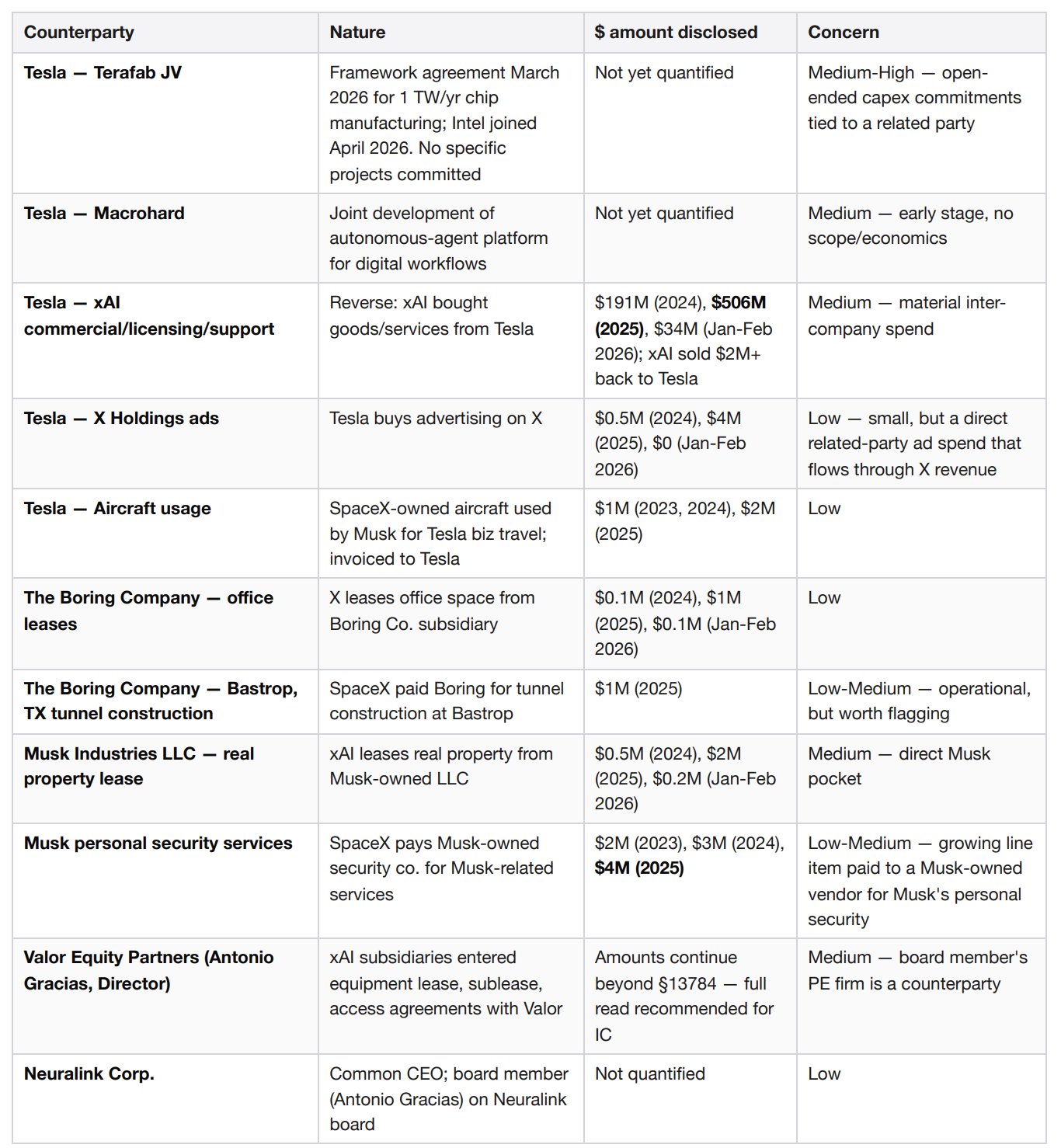

Transazioni materiali in sospeso e obblighi potenziali

Questi quattro elementi sono ciascuno materiale individualmente e si cumulano. Due sono stati firmati entro 60 giorni prima del deposito di questo S-1.

Perché questo è importante per la valutazione. Una visione "obblighi netti rettificati" pulita è: $42 miliardi di debito lordo più l'impegno EchoStar da $19,6 miliardi più fino a $10 miliardi di passività potenziale Cursor, meno $15,85 miliardi di liquidità disponibile, equivale a circa $55 miliardi di obblighi netti prima di qualsiasi provento IPO. Ciò è da tre a quattro volte la cifra prodotta da una lettura ingenua della tabella di capitalizzazione di copertina e sposta in modo significativo il caso ribassista.

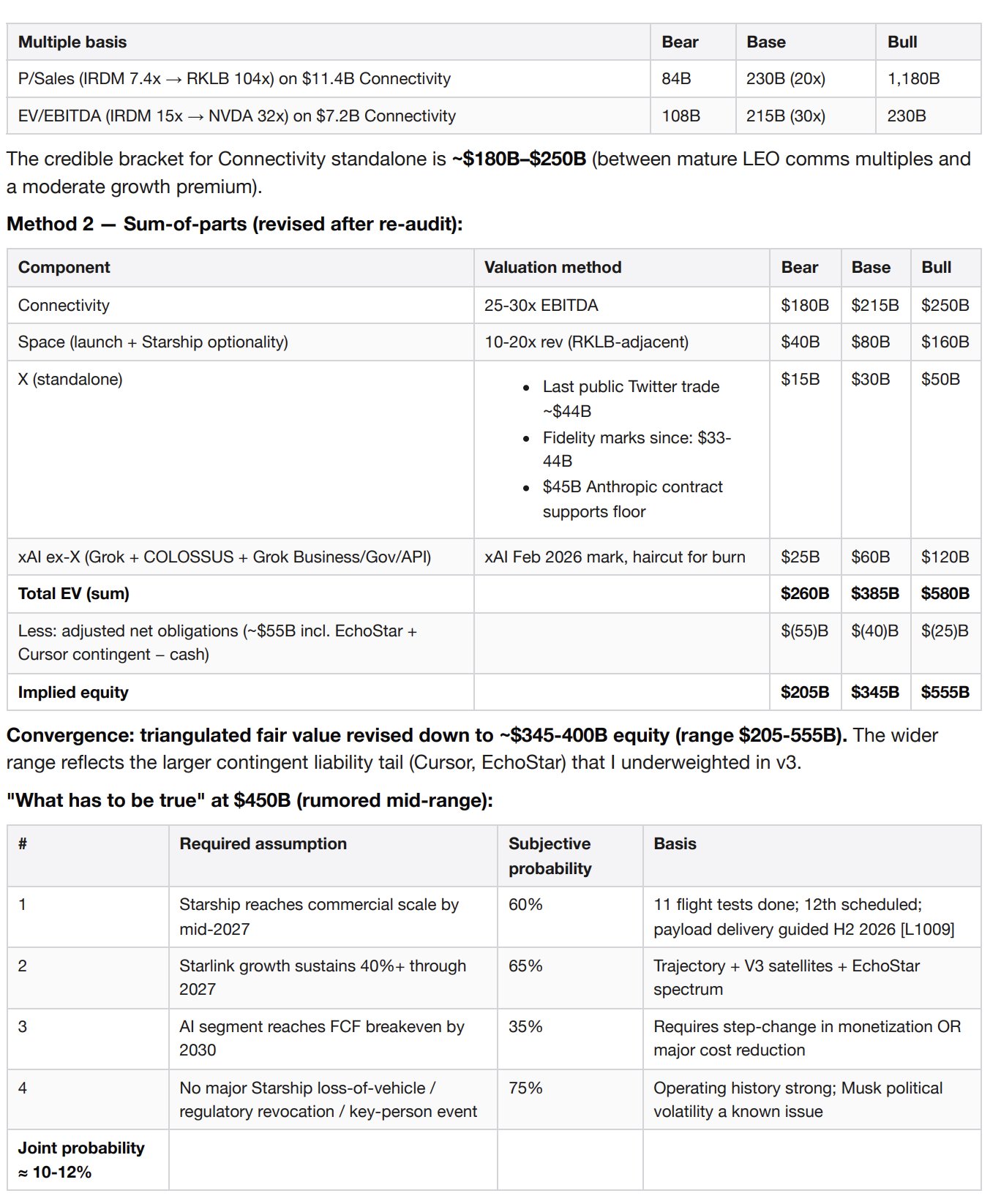

Valutazione

Metodo 1 — Multipli di mercato sul solo segmento Connectivity, poiché è l'unico segmento con economie positive standalone.

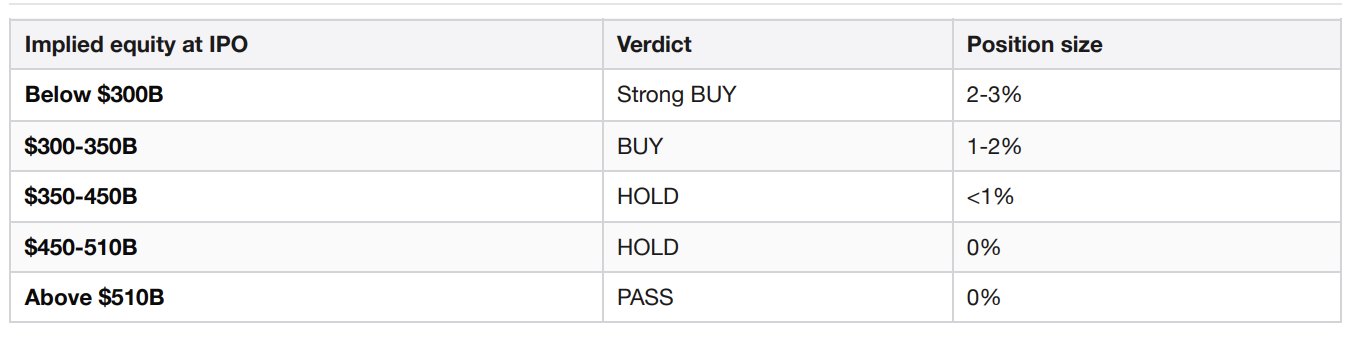

Scala di posizionamento

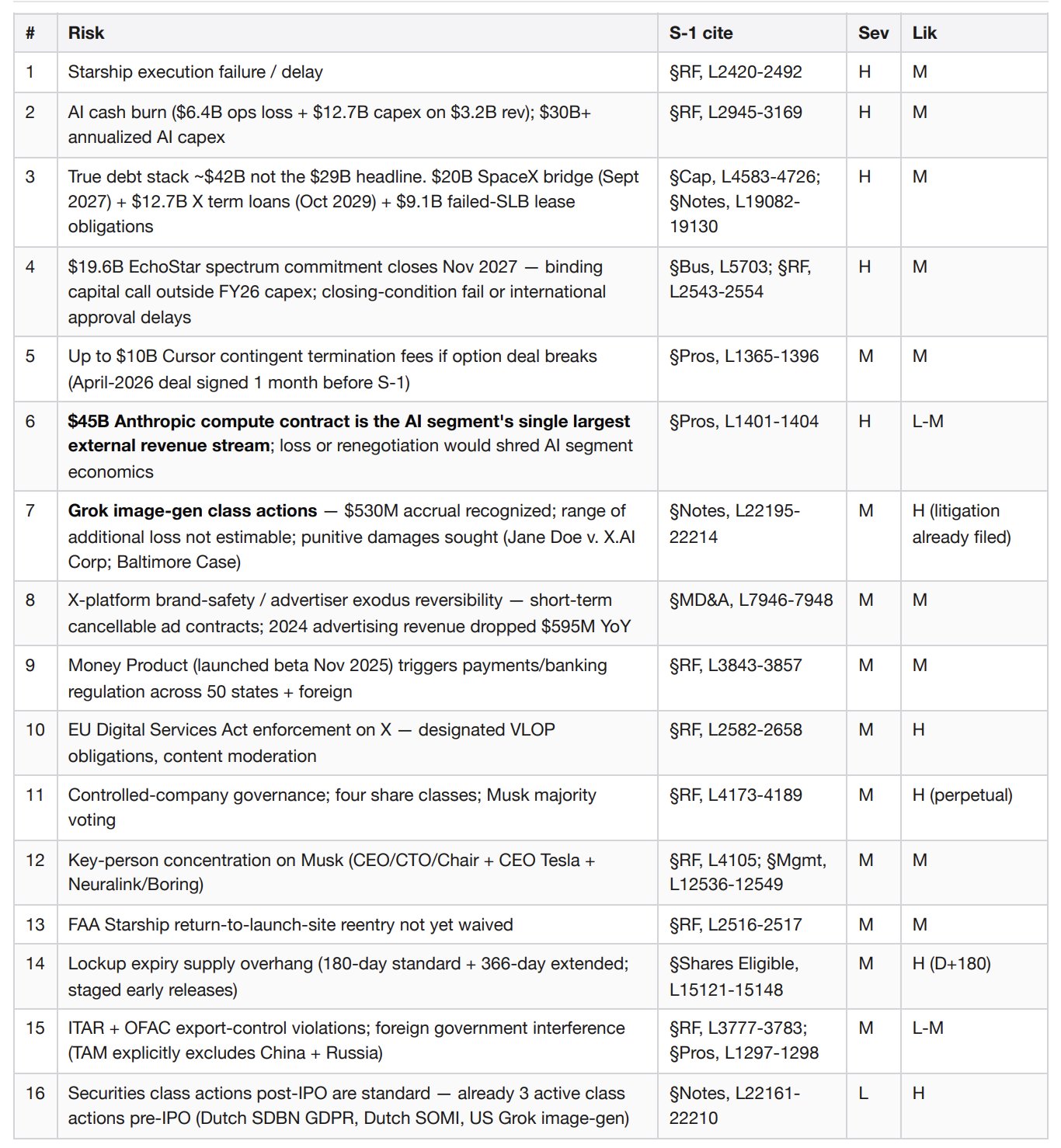

Rischi principali (gravità × probabilità)

Conflitti di interesse dei sottoscrittori

Questo è sepolto in profondità nella sezione Underwriting, raramente trattato dalla stampa e materiale. I cinque rappresentanti principali (Goldman Sachs, Morgan Stanley, BofA, Citigroup, J.P. Morgan) più cinque book-runner aggiuntivi (Barclays, Deutsche Bank, RBC, UBS, Wells Fargo) hanno tutti affiliate che sono istituti di credito nell'ambito del prestito ponte SpaceX da $20 miliardi che stanno ora prezzando l'IPO per rifinanziare. Morgan Stanley ha inoltre consigliato SpaceX separatamente sull'acquisizione di xAI che il prestito ponte ha finanziato. Il sindacato ha un interesse finanziario diretto nel massimizzare i proventi dell'IPO. Ciò dovrebbe imporre disciplina sui prezzi al tavolo del comitato investimenti.

Densità delle parti correlate

Nessuna singola voce è allarmante. La densità è la preoccupazione — il grafico delle entità controllate da Musk ha almeno nove diversi punti di contatto finanziari con SpaceX. I comitati di governance delle società pubbliche di solito esaminano una o due di queste relazioni. Questo è un ordine di grandezza in più.

Trigger decisionali

Aggiornare a sovrappeso se l'operazione viene prezzata a o al di sotto di $350 miliardi di valore implicito del capitale, E Starship raggiunge la consegna di carichi commerciali nella seconda metà del 2026 come da guidance, E la crescita dei ricavi Connectivity del Q2 2026 supera il 40% anno su anno.

Declassare a PASS se l'operazione viene prezzata sopra $510 miliardi, O un evento di perdita del veicolo Starship ritarda la distribuzione dei satelliti V3 oltre il 2027, O il consumo di cassa del segmento AI accelera al di sopra di $8 miliardi di perdita operativa annualizzata nel Q2-Q3 2026, O la FAA impone una sospensione prolungata di Starship.

Primi 180 giorni più watch list pluriennale

- D+1: benchmark del pop del primo giorno rispetto a IPO comparabili

- D+30: primo trimestre di utili (Q2 2026) — guida lo scaglione di lockup early-release (20% rilasciato immediatamente, +10% se il titolo è +30% rispetto all'offerta)

- D+70, +90, +105, +120, +135: scaglioni di lockup early-release graduali del 7% ciascuno

- D+90: fine del periodo di silenzio, iniziano le iniziazioni degli analisti sell-side

- D+180: scadenza del lockup standard completo

- H2 2026: Starship guidato alla consegna di carichi commerciali

- Q2-Q3 2026: tappe procedurali dell'azione collettiva sulla generazione di immagini Grok (osservare eventuali aumenti dell'accantonamento di $530 milioni)

- Aprile 2027: primo anniversario dell'accordo di opzione con Cursor — osservare segnali di esercizio o recesso

- Settembre 2027: scadenza del prestito ponte SpaceX da $20 miliardi (deve essere rifinanziato o rimborsato)

- Novembre 2027: chiusura dello spettro EchoStar da $19,6 miliardi — il lancio globale di V2 Mobile è subordinato a questo

- Maggio 2029: scadenza del contratto di calcolo con Anthropic da $45 miliardi; i termini di rinnovo definiranno l'economia del segmento AI per anni a venire

- Ottobre 2029: scadenza combinata dei Term Loan B-1 e B-3 di X-Corp per $12,7 miliardi

Fonti

- S-1 di SpaceX, SEC Accession 0001628280-26-036936, depositato il 20-05-2026: https://www.sec.gov/Archives/edgar/data/1181412/000162828026036936/spaceexplorationtechnologi.htm

- Dati fondamentali comparabili in tempo reale tramite entitiesByTickers di Jintel GraphQL, x402 su Base, recuperato il 22-05-2026

- Profili compositi SEC in tempo reale tramite x402helper /companies/profile per RKLB, IRDM, VSAT, recuperato il 22-05-2026

- Contesto IPO di settore tramite Parallel Search, x402 su Base, recuperato il 22-05-2026

- Quattro scenari per l'IPO di SpaceX — Acadian Asset Management: https://www.acadian-asset.com/investment-insights/owenomics/four-scenarios-for-the-spacex-ipo

Prodotto dal bundle IPO Analysis su agentic.market. 6 chiamate x402 a pagamento. $1,87 USDC su Base. Nessuna chiave API. Nessuna registrazione. Pagamento per richiesta.

Una postazione Bloomberg terminal costa $24.000 all'anno. Questo memo è ciò che gli agenti possono produrre ora quando possono pagare per i dati stessi.