औसत व्यापारी के लिए, एक अल्पकालिक Polymarket बाज़ार सरल दिखता है:

क्या Bitcoin पाँच मिनट बाद ऊपर होगा या नीचे?

एक ट्रेडिंग बॉट पूरी तरह से अलग समस्या देखता है।

यह अंतर्निहित मूल्य, समाप्ति तक का समय, दोनों पक्षों पर तरलता, संबंधित बाज़ार और अपनी स्वयं की लाइव इन्वेंट्री - एक साथ ट्रैक कर रहा है:

- अधिक जानकारी के लिए मेरे Telegram चैनल को सब्सक्राइब करें✍️🤫: https://t.me/+VDXq5wkZ2AIxMDBi

वॉलेट लिंक: https://polymarket.com/@bonereaper?via=dan-kwpx

जबकि एक इंसान अभी भी Up या Down खरीदने का फैसला कर रहा है, बॉट ने शायद पहले ही यह कर लिया हो:

**> एक नया मूल्य संकेत ग्रहण किया > परिणाम को फिर से मूल्यांकित किया > इसकी तुलना अनुबंध मूल्य से की > पड़ोसी बाज़ारों की जाँच की > कई लिमिट ऑर्डर पोस्ट किए > अपनी पूरी स्थिति को नया आकार दिया**

इस तरह इनमें से कुछ सिस्टम छोटे मूल्य अंतरालों को $1,000 से अधिक दैनिक लाभ में बदल देते हैं

मैंने 1,000+ बॉट्स और 10 मिलियन से अधिक निष्पादनों की गतिविधि को Polymarket के अल्पकालिक क्रिप्टो Up/Down बाज़ारों में Claude के माध्यम से चलाया।

पहली नज़र में, ट्रेडिंग पूरी तरह से अव्यवस्थित दिखती है। एक ही वॉलेट Up खरीदता है, सेकंड बाद Down जोड़ता है, पहली स्थिति का कुछ हिस्सा बेचता है, और बाज़ार को दोनों परिणामों को धारण करते हुए समाप्त करता है।

लेकिन एक बार जब आप पूरे ट्रेड जीवनचक्र का पुनर्निर्माण कर लेते हैं, तो शोर समझ में आने लगता है। इसके नीचे आमतौर पर एक बहुत ही विशिष्ट प्रणाली होती है।

यहाँ बताया गया है कि पूरी मशीन कैसे काम करती है 👇

1. Polymarket पर ट्रेडिंग बॉट्स का उपयोग क्यों किया जाता है

बॉट का मुख्य लाभ सही Bitcoin पूर्वानुमान नहीं है

इसका लाभ गति, स्थिरता और एक इंसान द्वारा वास्तविक रूप से एक साथ निगरानी की जा सकने वाली जानकारी से अधिक जानकारी संसाधित करने की क्षमता से आता है:

वॉलेट लिंक: https://polymarket.com/@0xb55fa1296e6ec55d0ce53d93b9237389f11764d4-1777575277609?via=dan-kwpx

एक अल्पकालिक अनुबंध की कीमत केवल इस बात से नहीं लगाई जाती है कि Bitcoin वर्तमान में Up या Down जा रहा है

एल्गोरिदम को इसका भी हिसाब रखना होगा:

**> शुरुआती मूल्य से दूरी > नवीनतम चाल की गति > शेष समय > वर्तमान अस्थिरता > ऑर्डर-बुक की गहराई > Up और Down की कीमतें > संबंधित बाज़ारों में व्यवहार > समाधान के लिए उपयोग की जाने वाली सटीक फ़ीड**

पाँच मिनट के बाज़ार में, एक वास्तविक अवसर केवल कुछ सेकंड के लिए मौजूद हो सकता है

एक इंसान अभी भी चार्ट के बीच स्विच कर रहा होगा जबकि दूसरा एल्गोरिदम पहले से ही उपलब्ध तरलता ले रहा है और अपने ऑर्डर को बदल रहा है

अधिकांश ट्रेडिंग बॉट पाँच मुख्य घटकों के आसपास बनाए गए हैं:

- डेटा लेयर - बाहरी कीमतों और ऑर्डर-बुक अपडेट को स्ट्रीम करता है

- सिग्नल इंजन - उन परिवर्तनों का पता लगाता है जो परिणाम को प्रभावित कर सकते हैं

- प्रायिकता मॉडल - एक स्वतंत्र उचित प्रायिकता की गणना करता है

- निष्पादन इंजन - ऑर्डर रखता है, रद्द करता है और समायोजित करता है

- जोखिम प्रबंधक - स्थिति के आकार को नियंत्रित करता है और पूर्वनिर्धारित सीमाओं से अधिक ट्रेडों को ब्लॉक करता है

एक संकेत जो बॉट सीधे ऑर्डर बुक से गणना कर सकता है, वह है खरीदार और विक्रेता की मात्रा के बीच असंतुलन:

1def orderbook_imbalance(bids, asks):2 bid_volume = sum(size for price, size in bids)3 ask_volume = sum(size for price, size in asks)45 total_volume = bid_volume + ask_volume67 if total_volume == 0:8 return 0.0910 return (11 bid_volume - ask_volume12 ) / total_volume1314bids = [15 (0.48, 1_250),16 (0.47, 920),17 (0.46, 680)18]1920asks = [21 (0.49, 640),22 (0.50, 510),23 (0.51, 430)24]2526imbalance = orderbook_imbalance(bids, asks)2728print(f"ऑर्डर-बुक असंतुलन: {imbalance:.2%}")

एक सकारात्मक मान का अर्थ है कि बुक के विश्लेषित अनुभाग में अधिक खरीदार मात्रा है। एक नकारात्मक मान का अर्थ है कि विक्रेता की मात्रा अधिक है। यह संकेत अकेले यह साबित नहीं करता है कि कीमत चलेगी।

बड़े ऑर्डर रद्द किए जा सकते हैं, और सर्वोत्तम मूल्य से दूर स्थित तरलता कभी भी निष्पादन को प्रभावित नहीं कर सकती है।

लेकिन Bitcoin की चाल, शेष समय और बाहरी मूल्य फ़ीड के साथ मिलकर, यह एक मजबूत संकेत का एक हिस्सा बन जाता है।

एक बॉट उपयोगी नहीं है क्योंकि यह स्वचालित रूप से हर बाजार की चाल का व्यापार करता है। एक मजबूत प्रणाली अपनी बढ़त अधिकांश सेटअपों को अस्वीकार करके अर्जित करती है, इससे पहले कि वे कभी स्थिति बनें।

2. संकेत प्राप्त करने के बाद, बॉट Bayes के साथ प्रायिकता अपडेट करता है 🧮

मान लीजिए Up 41¢ पर कारोबार कर रहा है।

Bitcoin अचानक गति पकड़ता है, मात्रा बढ़ जाती है, और ऑर्डर बुक मजबूत खरीदार दबाव दिखाने लगती है।

एक इंसान सोच सकता है:

यह चाल मजबूत लगती है।

Up

कम कीमत पर हो सकता है

एल्गोरिदम को अधिक सटीक उत्तर की आवश्यकता है:

इस संकेत ने

Up

की प्रायिकता को कितना बदल दिया?

यहीं पर Bayes का प्रमेय काम आता है।

वॉलेट लिंक: https://polymarket.com/@0xce25e214d5cfe4f459cf67f08df581885aae7fdc-1777575398144?via=dan-kwpx

Bayes मॉडल को मौजूदा प्रायिकता से शुरू करने और नए साक्ष्य प्राप्त करने के बाद इसे अपडेट करने की अनुमति देता है।

सूत्र है:

P(Up | Signal) = P(Signal | Up) × P(Up) / [P(Signal | Up) × P(Up) + P(Signal | Down) × P(Down)]

जहाँ:

P(Up)

* नए संकेत से पहले की प्रायिकता है *

P(Signal | Up)

* यह है कि यह संकेत Up परिणाम से पहले कितनी बार आता है *

P(Signal | Down)

* यह है कि यह संकेत Down परिणाम से पहले कितनी बार आता है *

P(Up | Signal)

अपडेट की गई प्रायिकता है

मान लीजिए:

की मूल प्रायिकता

Up

* 41% है यह संकेत 64% ऐतिहासिक *

Up

* परिदृश्यों में दिखाई देता है वही संकेत 35% *

Down

परिदृश्यों में दिखाई देता है

1def bayes_update(2 prior_up,3 signal_given_up,4 signal_given_down5):6 numerator = signal_given_up * prior_up78 denominator = (9 numerator10 + signal_given_down * (1 - prior_up)11 )1213 return numerator / denominator1415prior = 0.411617posterior = bayes_update(18 prior_up=prior,19 signal_given_up=0.64,20 signal_given_down=0.3521)2223print(f"पिछली प्रायिकता: {prior:.2%}")24print(f"अपडेट की गई प्रायिकता: {posterior:.2%}")

अपडेट किया गया अनुमान लगभग 56% है। यदि अनुबंध अभी भी 41¢ पर कारोबार कर रहा है, तो बॉट एक मापने योग्य अंतर देखता है:

*आंतरिक उचित मूल्य - 56% बाजार मूल्य - 41¢ सैद्धांतिक बढ़त - 15 प्रतिशत अंक*

एक इंसान के लिए, यह एक मजबूत ट्रेड विचार जैसा लग सकता है। एक बॉट के लिए, यह उचित मूल्य और वर्तमान बाजार मूल्य के बीच एक विशिष्ट अंतर है।

हालाँकि, Bayes कोई भविष्यवाणी शॉर्टकट नहीं है।

यदि मॉडल कमजोर संकेतों को बहुत अधिक महत्व देता है या एक ही जानकारी को कई बार गिनता है, तो परिणाम लगातार विकृत होगा।

एक मूल्य चाल, मात्रा में वृद्धि और ऑर्डर-बुक असंतुलन तीन अलग-अलग पुष्टिकरणों की तरह लग सकते हैं जब वे वास्तव में एक ही घटना के तीन प्रभाव होते हैं।

एक मजबूत मॉडल को उस ओवरलैप का हिसाब रखना होगा।

3. गलत कीमत वाला अनुबंध स्वचालित रूप से लाभदायक व्यापार नहीं है

भले ही मॉडल Up को 56% पर मानता हो, इसे 41¢ पर खरीदना स्वचालित रूप से लाभ नहीं बनाता है।

वास्तविक निष्पादन में शामिल हैं:

*> टेकर शुल्क > बिड-आस्क स्प्रेड > फिसलन > आंशिक फिल > मूल्य में गिरावट > मॉडल अनिश्चितता*

इसलिए बॉट शुद्ध बढ़त की गणना करता है - वह लाभ जो स्थिति के वास्तव में निष्पादित होने के बाद बचता है।

1def calculate_net_edge(2 model_probability,3 execution_price,4 fee,5 slippage,6 safety_buffer7):8 gross_edge = (9 model_probability - execution_price10 )1112 net_edge = (13 gross_edge14 - fee15 - slippage16 - safety_buffer17 )1819 return gross_edge, net_edge2021gross, net = calculate_net_edge(22 model_probability=0.56,23 execution_price=0.47,24 fee=0.017,25 slippage=0.005,26 safety_buffer=0.01027)2829print(f"सकल बढ़त: {gross:.2%}")30print(f"शुद्ध बढ़त: {net:.2%}")

मूल नौ-बिंदु अंतर लागत के बाद लगभग छह अंकों तक गिर जाता है।

यदि तरलता सीमित है, तो बॉट 47¢ पर स्थिति का केवल एक छोटा सा हिस्सा ही भर सकता है। शेष राशि को अधिक कीमत पर खरीदना पड़ सकता है।

पूरी स्थिति बनने से पहले ही बढ़त गायब हो सकती है। यही तर्क बाइनरी आर्बिट्रेज पर भी लागू होता है।

यदि सभी लागतों के बाद Up और Down की समान मात्रा $1 से कम में प्राप्त की जा सकती है, तो एक पक्ष अंततः $1 का भुगतान करेगा।

लेकिन सिस्टम को वास्तविक वॉल्यूम-भारित निष्पादन मूल्य का उपयोग करना चाहिए, न कि केवल ऑर्डर बुक के शीर्ष पर दिखाई देने वाली सबसे आकर्षक कीमत का।

यहीं पर एक साफ बैकटेस्ट और लाइव निष्पादन अक्सर बहुत अलग परिणाम उत्पन्न करते हैं। एक इंसान एक असामान्य कीमत देखता है। एक बॉट को यह साबित करना होगा कि बाजार की लागत शामिल करने के बाद पर्याप्त मूल्य शेष है।

4. सबसे अच्छी बढ़त अक्सर संबंधित बाजारों के बीच मौजूद होती है 🕸

अल्पकालिक अनुबंध अलगाव में नहीं चलते हैं।

एक Bitcoin चाल निम्नलिखित सभी को प्रभावित कर सकती है:

> वर्तमान

BTC

* 5m विंडो > अगली पाँच मिनट की विंडो > *

BTC

* 15m > *

BTC

* 1h > संबंधित *

ETH

और

SOL

बाज़ार

लेकिन ये बाज़ार हमेशा एक ही गति से अपडेट नहीं होते हैं।

प्रत्येक अनुबंध की अपनी ऑर्डर बुक, तरलता, शुरुआती स्तर और प्रतिभागी होते हैं।

उदाहरण के लिए:

>

BTC

* 5m तुरंत पुनर्मूल्यांकन कर सकता है > *

BTC

* 15m अपेक्षा से कम प्रतिक्रिया दे सकता है > एक पड़ोसी विंडो अपने पिछले बुक असंतुलन को बनाए रख सकती है > एक अनुबंध महंगा हो सकता है > दूसरा पुरानी मान्यताओं पर कारोबार जारी रख सकता है*

वॉलेट लिंक: https://polymarket.com/@flippingsharks?via=dan-kwpx

बॉट मापता है कि क्या संबंधित बाजारों के बीच का अंतर अपनी सामान्य सीमा से बाहर चला गया है।

एक सरल उपकरण z-स्कोर है:

Z = (वर्तमान प्रसार − औसत प्रसार) / मानक विचलन

1def spread_zscore(2 current_spread,3 average_spread,4 spread_deviation5):6 return (7 current_spread - average_spread8 ) / spread_deviation910z = spread_zscore(11 current_spread=0.112,12 average_spread=0.036,13 spread_deviation=0.02514)1516print(f"प्रसार z-स्कोर: {z:.2f}")

3 से ऊपर की रीडिंग का मतलब है कि वर्तमान अंतर उस सीमा से बहुत दूर है जो मॉडल आमतौर पर देखता है।

यह स्वचालित रूप से एक व्यापार नहीं बनाता है। एक बाजार वास्तव में पिछड़ रहा हो सकता है। या जो बाजार पहले चला, उसने पहले से ही ऐसी जानकारी शामिल कर ली होगी जिसे पड़ोसी अनुबंधों ने अभी तक संसाधित नहीं किया है।

एक बॉट केवल उनके Up मूल्यों को देखकर BTC 5m और BTC 15m की तुलना भी नहीं कर सकता है।

उनके अलग-अलग शुरुआती स्तर और शेष समय की अलग-अलग मात्रा होती है।

एक गंभीर प्रणाली तुलना करती है कि प्रत्येक अनुबंध अपने स्वयं के उचित-मूल्य मॉडल से कितनी दूर चला गया है।

एक इंसान एक बाजार देखता है। एक बॉट जुड़ी हुई प्रायिकताओं का एक नेटवर्क देखता है और उस हिस्से की पहचान करता है जो अस्थायी रूप से बाकी से दूर चला गया है।

5. पाँच तरीके जिनसे बॉट बढ़त को स्थिति में बदलते हैं 🔄

एक बार जब संकेत की पुष्टि हो जाती है, प्रायिकता अपडेट हो जाती है, और शुद्ध बढ़त सकारात्मक बनी रहती है, तो सबसे दिलचस्प चरण शुरू होता है।

बॉट को यह तय करना होगा कि स्थिति कैसे बनाई और प्रबंधित की जाए।

व्यक्तिगत निष्पादनों को पूर्ण ट्रेडिंग चक्रों में समूहित करने के बाद, पाँच आवर्ती मॉडल सामने आए।

1️⃣ गतिशील स्थिति रोटेशन

यह प्रणाली लगातार अपने दृष्टिकोण को अपडेट करती है और एक ही अनुबंध के अंदर कई बार दिशा बदल सकती है। मान लीजिए कि मॉडल पाँच मिनट के बाजार की शुरुआत में Up को कम कीमत पर मानता है।

यह लिमिट ऑर्डर के माध्यम से Up जमा करना शुरू करता है।

फिर सेटअप बदल जाता है:

Bitcoin

* गति खो देता है कीमत शुरुआती स्तर की ओर वापस चली जाती है खरीदार ऑर्डर बुक से गायब हो जाते हैं मॉडल की *

Up

प्रायिकता घट जाती है

बॉट को मूल स्थिति को समाधान तक रखने की आवश्यकता नहीं है। यह अपने Up का कुछ हिस्सा बेच सकता है, शेष ऑर्डर रद्द कर सकता है, और Down जमा करना शुरू कर सकता है।

यदि बाजार फिर से बदलता है, तो स्थिति का फिर से पुनर्निर्माण किया जा सकता है। उद्देश्य पहले प्रयास में अंतिम परिणाम की पूरी तरह से पहचान करना नहीं है।

उद्देश्य उस पक्ष के प्रति अधिक उजागर रहना है जो वर्तमान में मॉडल के अपडेट किए गए अनुमान से कम कीमत पर है।

इस दृष्टिकोण की ताकत यह है कि बॉट तुरंत एक पुराने दृष्टिकोण को छोड़ सकता है।

मुख्य कमजोरी बार-बार होने वाले गलत उलटफेर हैं।

एक शोर भरी विंडो के दौरान, सिस्टम यह कर सकता है:

एक उच्च चाल के बाद

Up

* खरीदें एक पुलबैक के बाद इसे कम करें में स्विच करें *

Down

* अगली उच्च चाल के बाद *

Down

कम करें

निष्पादन लागत और बार-बार स्थिति में बदलाव धीरे-धीरे मूल लाभ को हटा सकते हैं।

इसलिए एक रोटेशन बॉट को केवल तभी दिशा बदलनी चाहिए जब नया संकेत बाहर निकलने, स्थिति के पुनर्निर्माण और संभावित रूप से फिर से गलत होने की लागत को कवर करने के लिए पर्याप्त मजबूत हो:

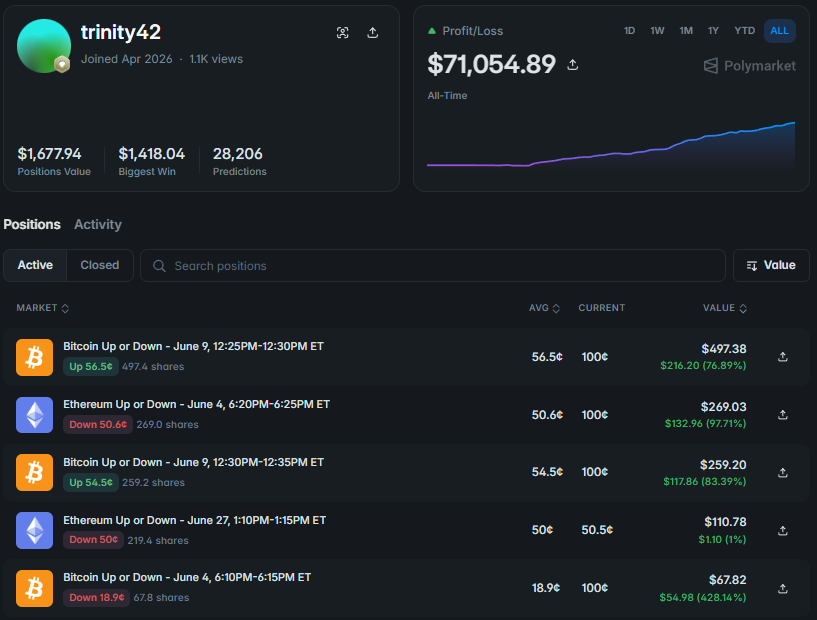

वॉलेट लिंक: https://polymarket.com/@trinity42?via=dan-kwpx

2️⃣ लौकिक आर्बिट्रेज

पारंपरिक आर्बिट्रेज तब प्रकट होता है जब Up और Down को एक साथ $1 से कम में खरीदा जा सकता है।

लौकिक आर्बिट्रेज दोनों पक्षों को अलग-अलग क्षणों में बनाता है। कल्पना करें कि बाजार खुलने के तुरंत बाद Bitcoin तेजी से ऊपर की ओर बढ़ता है।

Down 26¢ पर गिर जाता है, और बॉट धीरे-धीरे 27.4¢ की औसत कीमत पर 750 अनुबंध जमा करता है। दो मिनट बाद, Bitcoin अपनी अधिकांश चाल वापस देता है और शुरुआती स्तर के करीब कारोबार करता है।

अब Up सस्ता हो जाता है, और बॉट 49.8¢ की औसत कीमत पर 750 Up खरीदता है।

अंतिम संरचना है:

*750 Down 27.4¢ पर 750 Up 49.8¢ पर प्रति पूर्ण जोड़ी कुल लागत - 77.2¢*

अंतिम परिणाम चाहे जो भी हो, प्रत्येक जोड़ी में एक अनुबंध $1 का भुगतान करता है। यह शुल्क और निष्पादन लागत से पहले प्रति जोड़ी 22.8¢ का सकल मार्जिन बनाता है। मुख्य विवरण यह है कि 27.4¢ पर Down और 49.8¢ पर Up एक ही समय में कभी उपलब्ध नहीं थे।

बॉट ने दो अलग-अलग बाजार स्थितियों से आर्बिट्रेज बनाया। हालाँकि, पहली खरीद अभी भी दिशात्मक जोखिम के संपर्क में है।

यदि Bitcoin ऊपर की ओर बढ़ता रहता है, तो बॉट को जोड़ी को पूरा करने के लिए कभी भी पर्याप्त आकर्षक Up मूल्य नहीं मिल सकता है।

इसके बाद यह 750 Down अनुबंधों के साथ रहेगा जो मूल्य खोते रहेंगे।

इसलिए सिस्टम ट्रैक करता है:

*प्रत्येक पक्ष पर रखी गई मात्रा दोनों परिणामों की औसत लागत पहले से संरक्षित इन्वेंट्री की लागत अयुग्मित दिशात्मक स्थिति का आकार दूसरे पक्ष की प्रतीक्षा करने का अधिकतम स्वीकार्य समय*

कुछ बॉट संरचना को छोटे ब्लॉकों में बनाते हैं।

वे 100 Down खरीद सकते हैं, तब तक प्रतीक्षा कर सकते हैं जब तक वे 100 Up नहीं जोड़ सकते, पहली संरक्षित जोड़ी को पूरा कर सकते हैं, और उसके बाद ही आकार बढ़ाना जारी रख सकते हैं।

यह अधिकतम संभावित रिटर्न को कम करता है लेकिन एक बड़ी एकतरफा स्थिति के साथ छोड़े जाने के जोखिम को भी सीमित करता है।

लौकिक आर्बिट्रेज दोनों दिशाओं में कई सार्थक चालों वाले बाजारों में सबसे अच्छा प्रदर्शन करता है।

एक लंबी एकदिशीय चाल इसका सबसे कठिन वातावरण है:

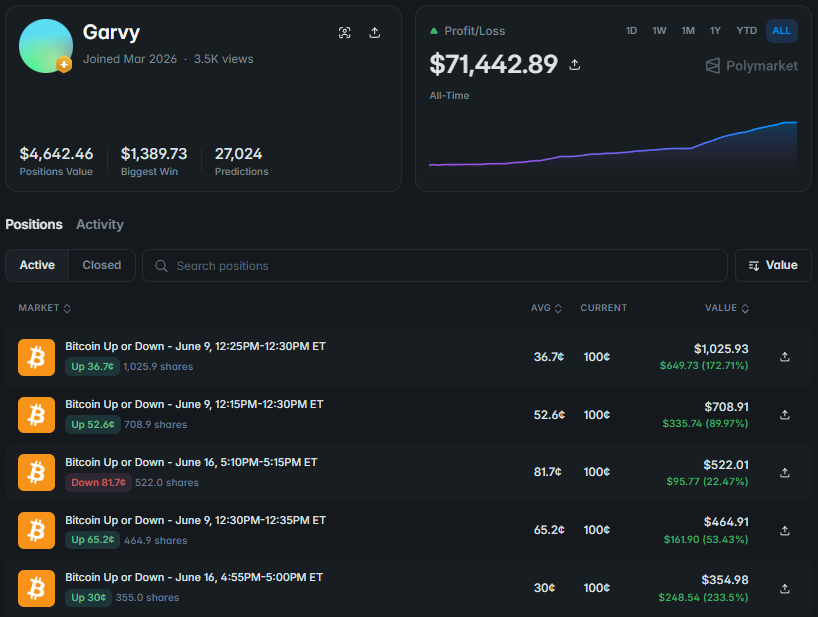

वॉलेट लिंक: https://polymarket.com/@garvy?via=dan-kwpx

3️⃣ इन्वेंट्री मार्केट-मेकिंग बॉट

यह प्रणाली एक स्थिति का प्रबंधन नहीं करती है। यह अनुबंधों की एक पूरी इन्वेंट्री का प्रबंधन करती है।

यह व्यापार कर सकता है:

*BTC, ETH, और SOL 5m, 15m, 1h, और 4h बाजार कई विंडो में Up और Down दोनों*

बॉट छोटी मात्रा में खरीदता और बेचता है जबकि लगातार अपनी इन्वेंट्री की कुल लागत को ट्रैक करता है। मान लीजिए कि इसने एक अनुबंध के दोनों पक्षों को जमा कर लिया है। समाप्ति के करीब, Down स्पष्ट पसंदीदा बन जाता है और 98¢ पर चला जाता है।

समाधान की प्रतीक्षा करने के बजाय, बॉट यह कर सकता है:

*महंगी Down इन्वेंट्री का कुछ हिस्सा बेचें निपटान से पहले पूंजी मुक्त करें मुख्य स्थिति का शेष भाग रखें 2¢ पर थोड़ी मात्रा में Up खरीदें उपलब्ध पूंजी को दूसरे बाजार में ले जाएं*

कम कीमत वाले पक्ष को खरीदना शुरू में असामान्य लग सकता है।

लेकिन 1-2¢ पर एक छोटी स्थिति अचानक अंतिम चाल के खिलाफ सस्ती सुरक्षा के रूप में कार्य कर सकती है। यदि कुछ नहीं बदलता है, तो लागत सीमित है। यदि Bitcoin अप्रत्याशित रूप से शुरुआती स्तर को पार कर जाता है, तो छोटी Up स्थिति कहीं और होने वाले नुकसान की भरपाई कर सकती है।

इन्वेंट्री बॉट संबंधित बाजारों के बीच अंतर का भी लाभ उठा सकता है।

एक अनुबंध एक अच्छी प्रवेश कीमत प्रदान कर सकता है। दूसरा निकास के लिए गहरी तरलता प्रदान कर सकता है। तीसरा असामान्य रूप से कम कीमत पर विपरीत पक्ष प्रदान कर सकता है।

मुख्य चुनौती पूरी इन्वेंट्री की औसत लागत है।

यदि औसत Up लागत 56¢ है और औसत Down लागत 49¢ है, तो एक संरक्षित जोड़ी की लागत $1.05 है।

समाधान केवल $1 का भुगतान करता है।

उस पाँच-सेंट के अंतर को वसूलने के लिए, सिस्टम को महंगी इन्वेंट्री बेचने, एक नियंत्रित दिशात्मक असंतुलन बनाए रखने, मेकर रिबेट अर्जित करने, या बाजारों में अधिक कुशलता से पूंजी स्थानांतरित करने से अतिरिक्त लाभ की आवश्यकता होती है:

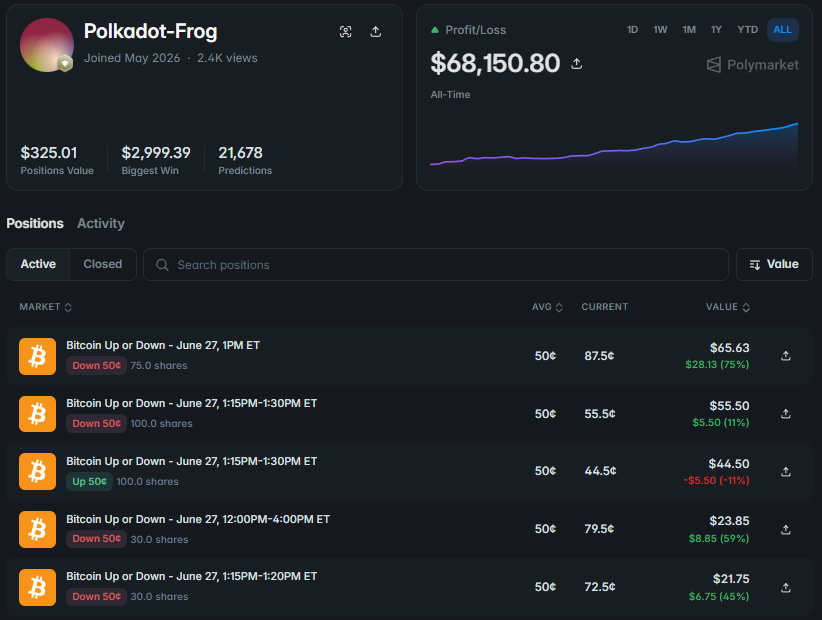

वॉलेट लिंक: https://polymarket.com/@polkadot-frog?via=dan-kwpx

4️⃣ हेज्ड डायरेक्शनल बॉट

यह संरचना शुद्ध आर्बिट्रेज और पूरी तरह से दिशात्मक स्थिति के बीच बैठती है।

मान लीजिए बॉट के पास है:

*280 Up 257 Down*

पहले 257 Up और 257 Down एक संरक्षित आधार बनाते हैं। अंतिम परिणाम चाहे जो भी हो, इस ब्लॉक का एक पक्ष $257 का भुगतान करता है। शेष 23 Up अनुबंध एक दिशात्मक झुकाव बनाते हैं।

यदि Up अंतिम परिणाम है, तो वे अतिरिक्त अनुबंध भुगतान बढ़ाते हैं। यदि Down अंतिम परिणाम है, तो विपरीत स्थिति अधिकांश जोखिम को कवर करती है।

सिस्टम प्रभावी रूप से कह रहा है:

मेरा मॉडल वर्तमान में Up का पक्ष लेता है, लेकिन मैं नहीं चाहता कि पूरी स्थिति एक परिणाम पर निर्भर हो।

असंतुलन का आकार पूरे बाजार में बदल सकता है। जब विश्वास बढ़ता है, तो बॉट अधिक Up जोड़ता है। जब संकेत कमजोर होता है, तो यह Up कम करता है या अतिरिक्त Down खरीदता है।

दोनों पक्षों को धारण करना स्वचालित रूप से संरचना को कुशल नहीं बनाता है।

यदि संरक्षित जोड़े $1 से ऊपर बनाए गए थे, तो वे एक गारंटीकृत नकारात्मक मार्जिन बनाते हैं।

मान लीजिए औसत जोड़ी लागत $1.04 है। अतिरिक्त 23 Up अनुबंधों को पहले संरक्षित आधार पर नुकसान, शुल्क और फिसलन को वसूलना होगा।

उसके बाद ही पूरी स्थिति लाभदायक बनती है।

कुछ मामलों में, एक महंगा हेज छोटी दिशात्मक स्थिति बनाए रखने की तुलना में कम कुशल होता है:

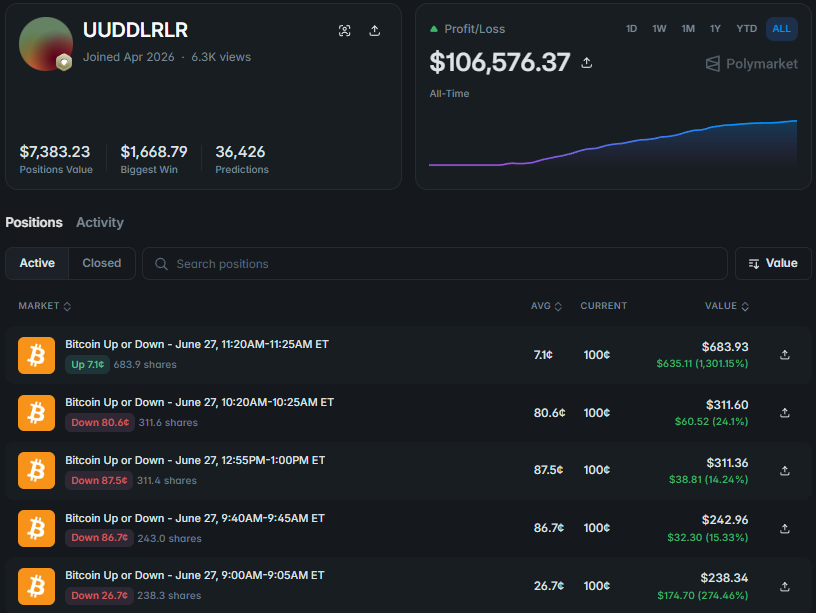

वॉलेट लिंक: https://polymarket.com/@uuddlrlr?via=dan-kwpx

5️⃣ लेट-रिज़ॉल्यूशन कैप्चर बॉट

अंतिम मॉडल लगभग पूरी तरह से बाजार के समापन चरण पर केंद्रित होता है।

जब एक परिणाम निर्धारित होने के करीब होता है, तो संभावित अंतिम पक्ष अभी भी 98-99¢ पर कारोबार कर सकता है। बॉट शेष उपलब्ध मात्रा खरीदता है और $1 भुगतान की प्रतीक्षा करता है।

उदाहरण के लिए:

*98.6¢ पर प्रवेश $1 पर भुगतान प्रति अनुबंध सकल लाभ - 1.4¢*

प्रत्येक ऑपरेशन से रिटर्न छोटा होता है, इसलिए सिस्टम बड़ी संख्या में बाजारों को स्कैन करता है और पर्याप्त मात्रा का उपयोग करता है।

रणनीति अत्यधिक अनुमानित लग सकती है, लेकिन इसका रिटर्न प्रोफ़ाइल बहुत असमान है।

यदि 99 ऑपरेशन एक-एक सेंट उत्पन्न करते हैं और एक 99¢ की स्थिति गलत तरीके से हल होती है, तो पहले के लाभ गायब हो सकते हैं।

वह एक गलत निष्पादन इसका परिणाम हो सकता है:

*एक तेज अंतिम-सेकंड चाल मूल्य फ़ीड के बीच अंतर एक गलत शुरुआती स्तर एक विलंबित समाधान अपडेट बाजार के नियमों की गलतफहमी एक ऑर्डर बहुत लंबे समय तक सक्रिय रहना*

इसलिए एक लेट-रिज़ॉल्यूशन सिस्टम को गति से अधिक की आवश्यकता होती है।

इसे ठीक से पता होना चाहिए कि कौन सी फ़ीड परिणाम निर्धारित करती है और वर्तमान मूल्य अनुबंध सीमा से कितनी दूर है।

अंतिम स्थिति संरचना का प्रोग्रामेटिक रूप से विश्लेषण किया जा सकता है।

1def inspect_position(2 up_quantity,3 down_quantity,4 up_average_price,5 down_average_price6):7 protected_pairs = min(8 up_quantity,9 down_quantity10 )1112 directional_up = max(13 up_quantity - down_quantity,14 015 )1617 directional_down = max(18 down_quantity - up_quantity,19 020 )2122 pair_cost = (23 up_average_price24 + down_average_price25 )2627 return {28 "protected_pairs": protected_pairs,29 "extra_up": directional_up,30 "extra_down": directional_down,31 "average_pair_cost": pair_cost,32 "pair_margin": 1 - pair_cost33 }3435position = inspect_position(36 up_quantity=280,37 down_quantity=257,38 up_average_price=0.51,39 down_average_price=0.4640)4142print(position)

लेकिन एक अंतिम स्नैपशॉट अभी भी पूरी रणनीति को प्रकट नहीं करता है।

सिस्टम को समझने के लिए, आपको यह जानना होगा कि स्थिति कैसे बनाई गई, कौन से हिस्से बेचे गए, और समय के साथ औसत लागत कैसे बदली।

6. गलत मूल्यांकन ढूँढना पर्याप्त नहीं है — बॉट को अभी भी इसे कैप्चर करना होगा 🎯

मान लीजिए बॉट को Up और Down को संयुक्त रूप से 94¢ में खरीदने का अवसर मिलता है। यह दोनों ऑर्डर सबमिट करता है। Up पूरी तरह से भर जाता है।

Down भरने से पहले, बाजार चलता है, उपलब्ध तरलता गायब हो जाती है, और दूसरा पक्ष अधिक महंगा हो जाता है।

आर्बिट्रेज अब मौजूद नहीं है।

बॉट अब एक खुली दिशात्मक Up स्थिति धारण कर रहा है।

यह इन्वेंट्री जोखिम है।

एक मजबूत प्रणाली केवल असामान्य कीमतों की पहचान नहीं कर सकती है। इसे पूरी निष्पादन प्रक्रिया का प्रबंधन करना होगा।

इसे निर्णय लेना होगा:

*दूसरे पक्ष की प्रतीक्षा करने में कितना समय लगेगा लिमिट ऑर्डर को कब समायोजित करना है कितना असंतुलन स्वीकार्य है कब मेकर बने रहना है और कब टेकर के रूप में निष्पादित करना है बढ़त गायब होने के बाद पहले पक्ष को कम करना है या नहीं*

इसे संभालने का एक तरीका Avellaneda–Stoikov मॉडल से प्रेरित तर्क के माध्यम से है।

केंद्रीय विचार सरल है: पहले से धारित इन्वेंट्री के आधार पर स्वीकार्य कोटेशन बदलना चाहिए।

एक सरलीकृत सूत्र है:

आरक्षण मूल्य = उचित मूल्य − इन्वेंट्री × जोखिम × अस्थिरता² × समय

1def reservation_price(2 fair_price,3 inventory,4 risk_aversion,5 volatility,6 time_remaining7):8 inventory_adjustment = (9 inventory10 * risk_aversion11 * volatility ** 212 * time_remaining13 )1415 return fair_price - inventory_adjustment1617quote = reservation_price(18 fair_price=0.57,19 inventory=0.40,20 risk_aversion=0.80,21 volatility=0.18,22 time_remaining=0.2523)2425print(f"इन्वेंट्री-समायोजित कोटेशन: {quote:.3f}")

यदि बॉट के पास पहले से ही बहुत अधिक Up है, तो उसे अतिरिक्त Up खरीदने के लिए कम इच्छुक होना चाहिए।

साथ ही, यह असंतुलन को कम करने के लिए Down प्राप्त करने में अधिक आक्रामक हो सकता है।

ऑर्डर प्रकार भी मायने रखता है:

GTC

* भरने या रद्द होने तक सक्रिय रहता है *

GTD

* एक निर्दिष्ट समय पर समाप्त हो जाता है *

FOK

* पूरी तरह से भर जाता है या रद्द कर दिया जाता है *

FAK

* उपलब्ध राशि भरता है और शेष रद्द कर देता है *

Post-only

सुनिश्चित करता है कि ऑर्डर तरलता जोड़ता है

पाँच मिनट के बाजार में, निष्पादन की गुणवत्ता प्रारंभिक पूर्वानुमान से अधिक मायने रख सकती है।

मॉडल सही ढंग से उचित मूल्य का अनुमान लगा सकता है और फिर भी पैसे खो सकता है यदि पोजीशन बहुत धीमी गति से या अकुशल औसत मूल्य पर बनाई गई हो।

7. अंतिम परत है पोजीशन साइज़िंग और पूंजी सुरक्षा 🛡

एक मजबूत एज यह उचित नहीं ठहराता कि सारी उपलब्ध पूंजी एक ही बाजार में लगा दी जाए।

हमेशा एक संभावना होती है कि:

*मॉडल ने सिग्नल को अधिक आंका दूसरा पक्ष भर नहीं पाता तरलता गायब हो जाती है औसत निष्पादन अपेक्षा से खराब होता है कई सहसंबंधित पोजीशन एक साथ मूल्य खो देती हैं*

पोजीशन साइज़िंग के लिए एक सामान्य प्रारंभिक बिंदु Kelly मानदंड है।

सूत्र है:

f = (b × p − q) ÷ b

\*

जहाँ:

p

* सफलता की संभावना है *

q = 1 − p

* विफलता की संभावना है *

b

* जोखिम में राशि के सापेक्ष शुद्ध भुगतान है *

f

\ पूर्ण-Kelly पूंजी अंश है*

व्यवहार में, कई सिस्टम परिणाम का केवल एक अंश ही उपयोग करते हैं।

1def fractional_kelly(2 win_probability,3 entry_price,4 fraction=0.255):6 lose_probability = 1 - win_probability78 net_odds = (9 1 - entry_price10 ) / entry_price1112 full_kelly = (13 net_odds * win_probability14 - lose_probability15 ) / net_odds1617 return max(18 full_kelly * fraction,19 020 )2122allocation = fractional_kelly(23 win_probability=0.61,24 entry_price=0.50,25 fraction=0.2526)2728print(f"Capital allocation: {allocation:.2%}")

आंशिक Kelly उस संभावना को कम करता है कि एक गलत मॉडल अनुमान या खराब निष्पादन रणनीति को गंभीर नुकसान पहुंचाए।

सिस्टम फिर कठोर सीमाएँ लागू करता है:

*प्रति पोजीशन अधिकतम आकार प्रति परिसंपत्ति अधिकतम जोखिम अनहेज्ड इन्वेंट्री की सीमा दैनिक हानि सीमा आपातकालीन शटडाउन जब डेटा अविश्वसनीय हो जाता है*

सहसंबंध भी मायने रखता है।

BTC 5m, BTC 15m, ETH 5m, और SOL 5m अलग-अलग बाजार प्रतीत हो सकते हैं, लेकिन एक व्यापक क्रिप्टो मूव के दौरान वे सभी एक साथ मूल्य खो सकते हैं।

जोखिम प्रबंधक की भूमिका हर आकर्षक अवसर के आकार को अधिकतम करना नहीं है।

इसकी भूमिका यह सुनिश्चित करना है कि एक परिदृश्य सिस्टम की संचालन जारी रखने की क्षमता को समाप्त न कर सके।

8. पूरा बॉट स्टैक कैसा दिखता है ⚙️

एक आधुनिक Polymarket बॉट Binance की तुलना Up मूल्य से करने वाली एकल Python स्क्रिप्ट नहीं है।

यह आमतौर पर कई परतों पर काम करता है।

परत 1 - बाजार डेटा

बाहरी मूल्य, आधिकारिक रिज़ॉल्यूशन फ़ीड, लाइव ऑर्डर बुक, हालिया निष्पादन, और बॉट के अपने ऑर्डर की स्थिति।

परत 2 - सिग्नल

मूल्य आंदोलन, वॉल्यूम, अस्थिरता, बुक असंतुलन, और संबंधित बाजारों के बीच विस्थापन।

परत 3 - संभावना

जब भी सार्थक नई जानकारी आती है, मॉडल उचित संभावना को अपडेट करता है।

परत 4 - पोजीशन लॉजिक

सिस्टम रोटेशन, टेम्पोरल आर्बिट्रेज, इन्वेंट्री प्रबंधन, एक दिशात्मक हेज, या लेट-रिज़ॉल्यूशन निष्पादन के बीच चयन करता है।

परत 5 - निष्पादन और जोखिम

ऑर्डर रखे, रद्द और समायोजित किए जाते हैं जबकि इन्वेंट्री और पोजीशन का आकार पूर्वनिर्धारित सीमाओं के भीतर रहता है।

परत 6 - शोध

Claude का उपयोग ट्रेडिंग इतिहास का विश्लेषण करने, आवर्ती संरचनाओं की पहचान करने, बैकटेस्ट लिखने और असफल ट्रेडिंग चक्रों का अध्ययन करने के लिए किया जाता है।

उच्च-स्तरीय लूप कुछ इस तरह दिख सकता है।

1async def run_bot():2 while True:3 state = await receive_market_update()45 signal = build_signal(state)6 probability = update_probability_model(7 state,8 signal9 )1011 edge = scan_for_edge(12 state,13 probability14 )1516 if not edge["tradable"]:17 continue1819 position_plan = choose_position_model(20 state,21 edge22 )2324 orders = build_execution_plan(25 state,26 position_plan27 )2829 if risk_manager_approves(30 orders,31 state32 ):33 await send_orders(orders)

Claude यह पहचानने में मदद कर सकता है कि लाखों ऐतिहासिक निष्पादनों में कौन सी संरचनाएँ दोहराई जाती हैं।

लेकिन कम-विलंबता वाला ट्रेडिंग लूप स्वयं नियतात्मक रहना चाहिए: डेटा प्राप्त करें, नियम लागू करें, सीमाएँ जाँचें, और ऑर्डर सबमिट करें।

निष्कर्ष: लाभदायक बॉट Up या Down चुनने से कहीं अधिक करते हैं

कम अवधि के बाजार सरल दिशात्मक अनुबंध प्रतीत होते हैं।

एक लाभदायक सिस्टम एक बहुत लंबा अनुक्रम निष्पादित करता है:

*एक नया सिग्नल प्राप्त करता है इसे संभावना में परिवर्तित करता है शुद्ध एज की जाँच करता है संबंधित बाजारों की तुलना करता है एक पोजीशन संरचना चुनता है निष्पादन का प्रबंधन करता है जोखिम को सीमित करता है*

कुछ बॉट एक ही विंडो के अंदर कई बार Up और Down के बीच घूमते हैं। अन्य अलग-अलग क्षणों में दोनों पक्षों को जमा करते हैं। कुछ कई समय-सीमाओं में एक बड़ी इन्वेंट्री का प्रबंधन करते हैं। अन्य एक छोटे दिशात्मक झुकाव के साथ एक संरक्षित आधार बनाए रखते हैं।

एक अलग समूह रिज़ॉल्यूशन से कुछ समय पहले शेष मूल्य अंतर को पकड़ने पर ध्यान केंद्रित करता है।

लेकिन मूल सूत्र आमतौर पर समान होता है:

*विश्वसनीय डेटा एक स्वतंत्र संभावना अनुमान लागत के बाद एज सही पोजीशन संरचना सटीक निष्पादन नियंत्रित जोखिम*

ये बॉट नहीं जानते कि Bitcoin पाँच मिनट में कहाँ होगा।

वे केवल यह गणना करने में तेज़ हैं कि प्रत्येक संभावित परिणाम का अभी क्या मूल्य होना चाहिए।

मेरा लेख देखने के लिए धन्यवाद, मैं प्रतिक्रिया के लिए आभारी रहूंगा!

मुझे X पर फॉलो करें ✌️: https://x.com/Dan1ro0

अधिक के लिए मेरे Telegram से जुड़ें ✍️: https://t.me/+VDXq5wkZ2AIxMDBi