सबसे पहले, मैं चाहता हूँ कि आप यह जानें: हम जिसे क्रेडिट स्कोर कहते हैं, वह वास्तव में इस बात का संकेतक है कि बैंक आप पर कितना भरोसा करते हैं। तुर्की में, यह स्कोर Findeks (क्रेडिट ब्यूरो) सिस्टम द्वारा बनाए रखा जाता है और इसे 1 से 1900 के बीच एक अंक दिया जाता है। आपका स्कोर जितना अधिक होगा, बैंकों के लिए आपको क्रेडिट देना उतना ही आसान होगा, ब्याज दरें कम होंगी, और आपकी क्रेडिट कार्ड सीमाएँ बढ़ेंगी। संक्षेप में, जीवन आसान हो जाता है।

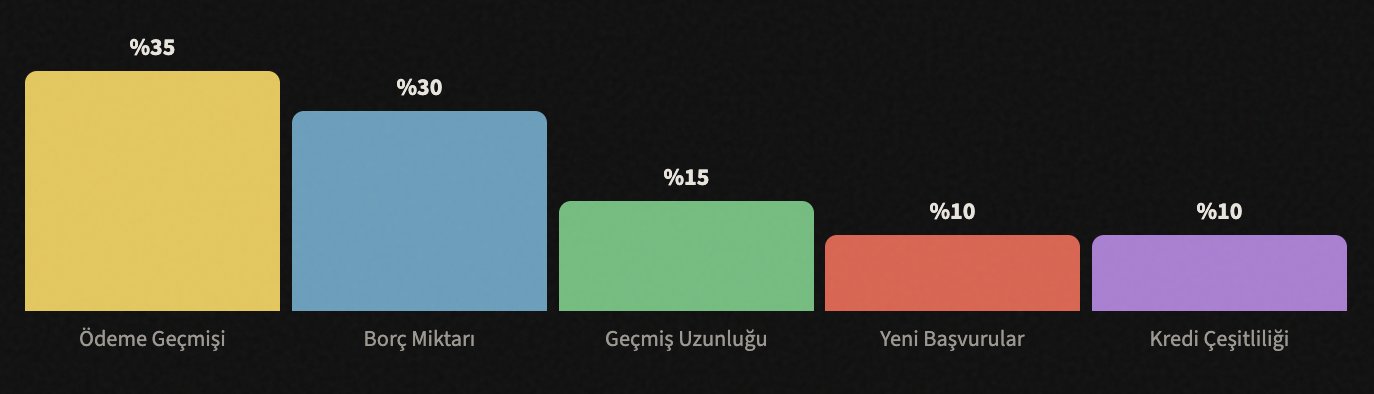

तो यह स्कोर कैसे गणना किया जाता है? यहाँ वे कारक हैं जो मोटे तौर पर इसे प्रभावित करते हैं:

जैसा कि आप देख सकते हैं, सबसे बड़ा हिस्सा भुगतान इतिहास का है। दूसरे शब्दों में, आप अपने कर्ज का समय पर भुगतान करते हैं या नहीं, यह सबसे पहले आता है। अब आइए प्रत्येक के बारे में अलग-अलग बात करते हैं।

📅 अपने भुगतानों में कभी देरी न करें

सबसे महत्वपूर्ण नियम, यह अकेले आपके स्कोर का 35% निर्धारित करता है।

पहली बात जो मुझे आपको बतानी है वह यह है: एक भी विलंबित भुगतान आपके क्रेडिट स्कोर को गंभीर रूप से कम कर सकता है। क्रेडिट कार्ड भुगतान, व्यक्तिगत ऋण किस्तें, फोन के बिल, यहाँ तक कि शॉपिंग साइट से किस्तों में खरीदी गई कोई वस्तु... ये सब रिकॉर्ड किए जाते हैं।

बैंक आपको एक देय तिथि देता है; जब यह तिथि आती है, तो कम से कम न्यूनतम राशि का भुगतान करें। बेशक, आदर्श यह है कि पूरा कर्ज चुकाया जाए, लेकिन यदि आप उस महीने तंग हैं, तो न्यूनतम राशि का भुगतान करने से भी इसे "देरी" के रूप में दर्ज होने से रोका जा सकता है।

💳 अपनी कार्ड सीमा को पूरा न खर्च करें

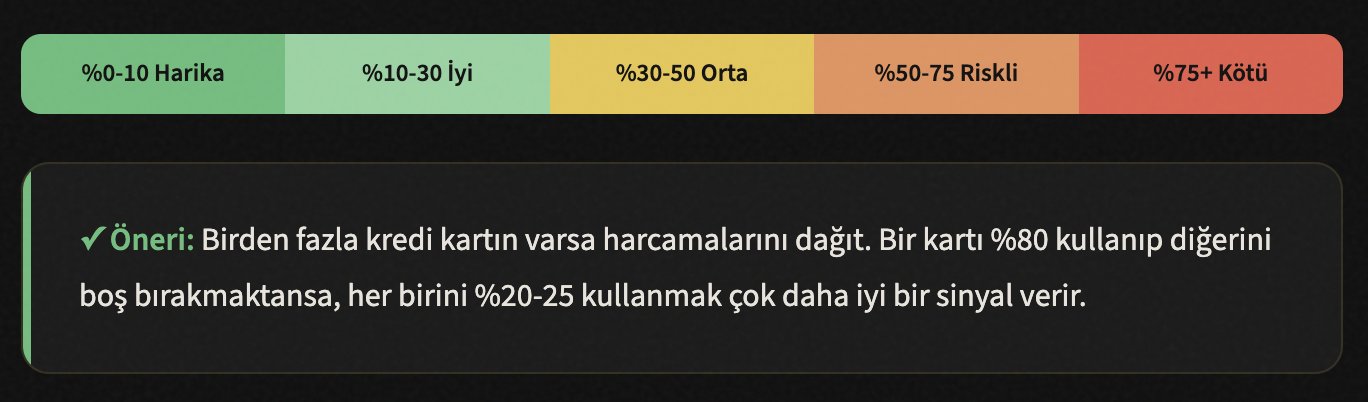

क्रेडिट उपयोग दर, यानी आप अपनी सीमा का कितना उपयोग करते हैं, महत्वपूर्ण है।

मान लीजिए आपकी क्रेडिट कार्ड की सीमा 20,000 TL है। यदि आप हर महीने 18,000-19,000 TL खर्च करते हैं, तो बैंक सोचता है: "यह व्यक्ति अपनी सीमा को अंत तक धकेल रहा है, वे आर्थिक रूप से सहज नहीं हैं।" और यह सोच आपके स्कोर पर नकारात्मक रूप से परिलक्षित होती है।

सामान्य स्वीकृति यह है: अपनी सीमा का अधिकतम 30% उपयोग करें। इसलिए यदि आपकी 20,000 TL की सीमा है, तो आपका मासिक खर्च 6,000 TL से अधिक नहीं होना चाहिए। लेकिन यदि आप कहते हैं "मैं अधिक खर्च करता हूँ," तो समाधान सरल है: अपने बैंक से सीमा वृद्धि का अनुरोध करें। भले ही आपका खर्च समान रहे, जब आपकी सीमा बढ़ती है तो आपकी उपयोग दर कम हो जाती है।

🔍 लगातार क्रेडिट के लिए आवेदन न करें

प्रत्येक आवेदन एक "पूछताछ" रिकॉर्ड बनाता है।

बहुत से लोगों को पता नहीं है, लेकिन हर बार जब आप क्रेडिट के लिए आवेदन करते हैं, तो बैंक आपकी Findeks रिपोर्ट क्वेरी करता है। ये पूछताछ रिकॉर्ड की जाती हैं। यदि आप थोड़े समय में 5-6 अलग-अलग बैंकों में क्रेडिट के लिए आवेदन करते हैं, तो सिस्टम इसे इस तरह पढ़ता है: "यह व्यक्ति पैसे के लिए बहुत बेचैन है, वे हर दरवाजा खटखटा रहे हैं।"

इसलिए, क्रेडिट या क्रेडिट कार्ड के लिए आवेदन तब करें जब आपको वास्तव में इसकी आवश्यकता हो और अपना शोध करने और सबसे उपयुक्त बैंक चुनने के बाद। एक साथ पाँच बैंकों में आवेदन करने के बजाय, ब्याज दरों की तुलना करें और सबसे उपयुक्त बैंक में एक ही आवेदन करें।

जानकारी: स्वयं अपनी Findeks रिपोर्ट क्वेरी करने (अपना स्कोर देखने) से आपका स्कोर कम नहीं होता है। केवल बैंकों और वित्तीय संस्थानों द्वारा की गई पूछताछ ही इसे प्रभावित करती है। इसलिए यदि आप उत्सुक हैं तो आप इसे जाँच सकते हैं, इसमें कोई समस्या नहीं होगी।

🏛️ अपने पुराने कार्ड बंद न करें

क्रेडिट इतिहास की लंबाई विश्वास का निर्माण करती है।

मान लीजिए आपके पास एक क्रेडिट कार्ड है जिसका आप 8 वर्षों से उपयोग कर रहे हैं। अब आप इसका उपयोग नहीं करते और कहते हैं "मैं इसे बंद कर दूँगा।" रुकिए! यदि आप उस कार्ड को बंद करते हैं, तो आप अपना 8 साल का क्रेडिट इतिहास भी हटा देते हैं। सिस्टम के दृष्टिकोण से, ऐसा लगता है जैसे आपका वित्तीय जीवन छोटी अवधि का रहा हो।

पुराने खाते आपके विश्वसनीयता इतिहास का प्रतिनिधित्व करते हैं। आपके पास जितना लंबा और समस्या-मुक्त क्रेडिट इतिहास होगा, बैंक उतना ही अधिक आप पर भरोसा करेंगे। भले ही आप कार्ड का उपयोग न करें, इसे खुला रखें; साल में कुछ बार एक छोटी खरीदारी करें ताकि बैंक निष्क्रियता के कारण इसे स्वयं बंद न कर दे।

सुझाव: यदि आपके पास वार्षिक शुल्क वाला कोई पुराना कार्ड है, तो बैंक को कॉल करें और इसे मुफ्त कार्ड में बदलने का अनुरोध करें। इस तरह, खाता खुला रहता है और इससे आपको कोई खर्च नहीं होता।

📊 विभिन्न प्रकार के क्रेडिट का उपयोग करें

विविधता वित्तीय परिपक्वता का सूचक है।

केवल क्रेडिट कार्ड का उपयोग करना एक शुरुआत है, लेकिन बैंक यह देखना चाहते हैं कि आप विभिन्न प्रकार के क्रेडिट को भी सफलतापूर्वक प्रबंधित कर सकते हैं। उदाहरण के लिए, आपने एक व्यक्तिगत ऋण लिया और नियमित रूप से अपनी किस्तों का भुगतान कर रहे हैं — यह आपके स्कोर पर सकारात्मक रूप से परिलक्षित होता है।

लेकिन सावधान रहें: केवल अपना स्कोर बढ़ाने के लिए अनावश्यक क्रेडिट न लें। यदि आपको पहले से किसी चीज़ की आवश्यकता है (कार, घर, शिक्षा) और आप किस्तों का खर्च उठा सकते हैं, तो यह विविधता स्वाभाविक रूप से आएगी। लक्ष्य सिस्टम की नज़र में "एक ऐसे व्यक्ति के रूप में दिखना है जो विभिन्न वित्तीय जिम्मेदारियों का प्रबंधन कर सकता है।"

क्रेडिट प्रकार: क्रेडिट कार्ड, व्यक्तिगत उपभोक्ता ऋण, आवास ऋण, वाहन ऋण, व्यापारी ऋण... यदि आप इनमें से एक से अधिक का नियमित रूप से भुगतान करते हैं, तो सिस्टम आपको उच्च स्कोर देता है।

📉 अपने मौजूदा कर्ज कम करें

ऋण/आय अनुपात बैंकों के लिए एक महत्वपूर्ण संकेतक है।

यदि आपकी मासिक आय 15,000 TL है लेकिन आपके कुल ऋण किस्तें 12,000 TL हैं, तो बैंक आपको जोखिम भरा मानते हैं। क्योंकि आपकी आय का एक बड़ा हिस्सा पहले से ही कर्ज में जाता है, इस बात की अधिक संभावना है कि आप एक नया ऋण नहीं चुका पाएंगे।

आपको जो करने की आवश्यकता है वह सरल है लेकिन अनुशासन की आवश्यकता है: पहले अपने सबसे अधिक ब्याज वाले कर्ज बंद करें। क्रेडिट कार्ड के कर्ज में आमतौर पर सबसे अधिक ब्याज होता है, उनसे शुरुआत करें। फिर छोटे कर्ज चुकाएं। हर बंद कर्ज आपके स्कोर को ऊपर खींचता है।

सुझाव: "स्नोबॉल विधि" आज़माएं, पहले सबसे छोटे कर्ज को पूरी तरह से बंद करें, फिर अगले पर जाएं। हर बंद कर्ज आपकी प्रेरणा बढ़ाता है। वैकल्पिक रूप से, "हिमस्खलन विधि" लागू करें: सबसे अधिक ब्याज वाले कर्ज से शुरुआत करें, यह गणितीय रूप से अधिक लाभप्रद है।

🔎 नियमित रूप से अपनी Findeks रिपोर्ट जांचें

गलत रिकॉर्ड अनुचित रूप से आपका स्कोर कम कर सकते हैं।

कभी-कभी Findeks रिपोर्ट में त्रुटियाँ हो सकती हैं। आपके द्वारा बंद किया गया कर्ज अभी भी "खुला" दिखाई दे सकता है, आपके द्वारा भुगतान की गई किस्त "विलंबित" के रूप में दर्ज हो सकती है। ऐसी त्रुटियाँ बिना किसी कारण के आपका स्कोर कम कर देती हैं।

आप साल में एक बार findeks.com से अपनी मुफ्त रिपोर्ट प्राप्त कर सकते हैं। रिपोर्ट की सावधानीपूर्वक जाँच करें। यदि आपको कोई गलत रिकॉर्ड दिखाई देता है, तो संबंधित बैंक या वित्तीय संस्थान से संपर्क करें और सुधार का अनुरोध करें। यदि बैंक सुधार नहीं करता है, तो आप सीधे KKB में अपील कर सकते हैं।

✓ जाँच सूची - रिपोर्ट में इन्हें देखें:

- ✓ क्या आपके द्वारा बंद किए गए कर्ज अभी भी "खुले" दिखाई देते हैं?

- ✓ क्या कोई किस्त "विलंबित" लिखी गई है, भले ही आपने समय पर भुगतान किया हो?

- ✓ क्या कोई क्रेडिट या कार्ड रिकॉर्ड है जिसके लिए आपने कभी आवेदन नहीं किया? (धोखाधड़ी हो सकती है)

- ✓ क्या किसी ऐसे संगठन से पूछताछ का रिकॉर्ड है जिसे आप नहीं पहचानते?

- ✓ क्या आपकी व्यक्तिगत जानकारी (नाम, आईडी, पता) सही है?

⏳ धैर्य रखें, प्रक्रिया में समय लगता है

क्रेडिट स्कोर एक मैराथन है, स्प्रिंट नहीं।

अंत में, सबसे महत्वपूर्ण तथ्य: अपना क्रेडिट स्कोर बढ़ाना रातोंरात नहीं होता है। जब आप उपरोक्त कदमों को लागू करना शुरू करते हैं, तो आप 2-3 महीनों के भीतर पहले सकारात्मक बदलाव देख सकते हैं। लेकिन एक गंभीर, स्थायी सुधार में आमतौर पर 6-12 महीने लगते हैं।

इसे कम करना बहुत आसान है, बढ़ने में समय लगता है। लेकिन एक बार जब आप एक अच्छे स्तर पर पहुँच जाते हैं, तो जब तक आप सही आदतों को बनाए रखते हैं, आप वहीं रहते हैं। और मेरा विश्वास करें, उच्च क्रेडिट स्कोर के साथ जीवन अधिक आरामदायक है: कम ब्याज, उच्च सीमा, तेज़ ऋण स्वीकृति।

Claude के साथ क्रेडिट सीमा बढ़ाना

🧮 एक व्यक्तिगत बजट योजना बनाएं

Claude को अपनी मासिक आय और व्यय बताएं, और यह आपके लिए एक विस्तृत बजट योजना बनाएगा। यह गणना करता है कि आप किन मदों पर बचत कर सकते हैं, आपकी ऋण भुगतान प्राथमिकताएँ, और आप मासिक रूप से कितनी राशि बचा सकते हैं।

उदाहरण प्रॉम्प्ट: "मेरी मासिक आय 25,000 TL है, किराया 8,000 TL है, किराने का सामान 4,000 TL है, क्रेडिट कार्ड का कर्ज 15,000 TL है, व्यक्तिगत ऋण किस्त 3,200 TL है। मेरे लिए ऋण भुगतान प्राथमिकता के साथ एक बजट योजना बनाएं।"

📉 एक ऋण उन्मूलन रणनीति निर्धारित करें

यदि आपके पास एक से अधिक कर्ज हैं, तो Claude आपके कर्ज पर स्नोबॉल और हिमस्खलन विधियों को लागू करके गणना करता है कि कौन सा आपके लिए अधिक उपयुक्त है। जब आप प्रत्येक कर्ज का ब्याज, परिपक्वता और मासिक किस्त दर्ज करते हैं, तो यह आपको वह रोडमैप प्रदान करता है जहाँ आप सबसे तेज़ और सबसे कम ब्याज का भुगतान करेंगे।

उदाहरण प्रॉम्प्ट: "मेरे 3 अलग-अलग कर्ज हैं: बैंक A क्रेडिट कार्ड 12,000 TL 4.5% मासिक ब्याज, बैंक B व्यक्तिगत ऋण 30,000 TL 18 महीने शेष मासिक 2,100 TL, बैंक C क्रेडिट कार्ड 5,000 TL 3.8% ब्याज। स्नोबॉल और हिमस्खलन विधियों की तुलना करें।"

📋 अपनी Findeks रिपोर्ट की व्याख्या करवाएं

यदि आपको Findeks रिपोर्ट में शर्तों और रिकॉर्ड को समझने में कठिनाई होती है, तो आप रिपोर्ट की जानकारी Claude को समझाकर उनका अर्थ और उन बिंदुओं के बारे में जान सकते हैं जिन पर आपको ध्यान देना चाहिए। जब आपको कोई गलत रिकॉर्ड दिखाई देता है, तो आप एक अपील पत्र लिखवा सकते हैं।

उदाहरण प्रॉम्प्ट: "मेरी Findeks रिपोर्ट में, 2024 में मेरे द्वारा बंद किया गया एक ऋण अभी भी 'खुला' दिखाई देता है। क्या आप बैंक को भेजने के लिए एक आधिकारिक अपील/सुधार अनुरोध पत्र लिख सकते हैं?"

🎯 अपनी क्रेडिट कार्ड उपयोग दर की गणना करवाएं

Claude को अपने सभी क्रेडिट कार्डों की सीमाएँ और मासिक व्यय दें, और यह आपकी कुल उपयोग दर और प्रत्येक कार्ड की व्यक्तिगत दर की गणना करेगा। यह आपको यह अनुकूलित करने की अनुमति देता है कि आपको किस कार्ड से कितना खर्च करना चाहिए।

उदाहरण प्रॉम्प्ट: "मेरे पास 3 क्रेडिट कार्ड हैं: कार्ड A सीमा 15,000 TL खर्च 12,000 TL, कार्ड B सीमा 25,000 TL खर्च 3,000 TL, कार्ड C सीमा 10,000 TL खर्च 0 TL। मेरी उपयोग दरों की गणना करें और मुझे बताएं कि मुझे अपना खर्च कैसे वितरित करना चाहिए।"

📊 एक मासिक ट्रैकिंग तालिका बनाएं

Claude से Excel या तालिका प्रारूप में एक मासिक ऋण ट्रैकिंग चार्ट, भुगतान अनुसूची और क्रेडिट स्कोर प्रगति तालिका तैयार करने के लिए कहें। नियमित ट्रैकिंग अनुशासन का सबसे बड़ा समर्थक है।

उदाहरण प्रॉम्प्ट: "मेरे लिए एक 12 महीने का ऋण ट्रैकिंग तालिका बनाएं। एक Excel तैयार करें जो दिखाए कि मैं प्रत्येक माह किस कर्ज में कितना भुगतान करूंगा, शेष राशि, और मेरी कुल उपयोग दर।"

💬 बैंक संचार पाठ

आप Claude के साथ सीमा वृद्धि का अनुरोध करने, ब्याज दर में कमी मांगने, या पुनर्गठन के लिए आवेदन करने हेतु बैंक को भेजे जाने वाले ईमेल और याचिकाएँ तैयार कर सकते हैं। यह पेशेवर और प्रेरक पाठ तैयार करता है।

उदाहरण प्रॉम्प्ट: "उस बैंक को एक क्रेडिट कार्ड सीमा वृद्धि अनुरोध ईमेल लिखें जहाँ मैं 5 वर्षों से ग्राहक हूँ। मेरे नियमित भुगतान इतिहास और बढ़ती आय पर जोर दें।"