Die meisten Kleinanleger werden den Börsengang von SpaceX als historischen Moment betrachten. Das größte Börsendebüt der Geschichte. 135 $ pro Aktie. Eine Bewertung von 1,77 Billionen US-Dollar.

Diese Rahmung verschleiert jedoch einige unbequeme Zahlen.

Hier ist, was eine ordentliche Investitionsanalyse zutage fördert – nicht die Version der Pressemitteilung, sondern die Version, in der die Mathematik gegen die Mathematik geprüft wird.

Die Schlagzeilenbewertung ist das Problem

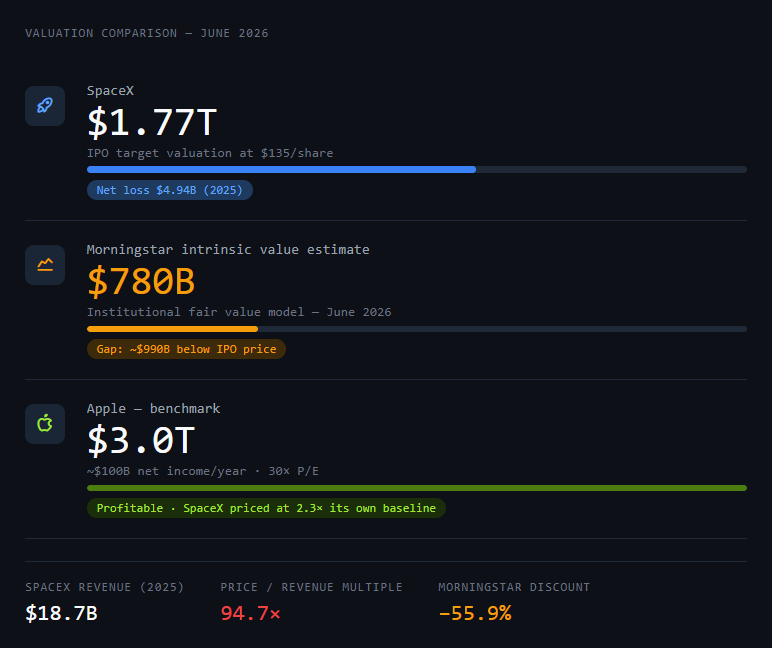

SpaceX bewertet sich selbst mit 1,77 Billionen US-Dollar. Diese Zahl klingt nach Selbstvertrauen. Tatsächlich ist es eine Verhandlungsposition.

Um zu verstehen, warum, braucht man einen Vergleich: Apple – eines der profitabelsten Unternehmen aller Zeiten – erwirtschaftet etwa 100 Milliarden US-Dollar Nettogewinn pro Jahr und wird mit einem Kurs-Gewinn-Verhältnis von etwa 30 gehandelt. Das ergibt eine Apple-Bewertung von ungefähr 3 Billionen US-Dollar.

SpaceX erzielte 2025 einen Umsatz von 18,7 Milliarden US-Dollar. Es verzeichnete einen Nettoverlust von 4,94 Milliarden US-Dollar.

Das ist kein profitables Unternehmen, das sich wie ein profitables Unternehmen bewertet. Das ist eine wachstumsstarke Infrastruktur-Wette, die sich so bewertet, als hätte sie einen Krieg bereits gewonnen, den sie noch kämpft.

Die institutionelle Analyse von Morningstar setzt den inneren Wert auf 780 Milliarden US-Dollar – weniger als die Hälfte des IPO-Preises. Das ist kein Rundungsfehler. Das ist eine Lücke von fast einer Billion US-Dollar zwischen dem, was der Markt zu zahlen bereit ist, und dem, was ein diszipliniertes Bewertungsmodell für das Unternehmen heute für wert hält.

Hier ist ein Prompt, um diese Analyse selbst zu strukturieren:

Sie sind ein skeptischer institutioneller Aktienanalyst. Ich gebe Ihnen Finanzdaten für ein Unternehmen, das sich seinem Börsengang nähert. Ihre Aufgabe ist es nicht, die Bewertung zu validieren – Ihre Aufgabe ist es, sie einem Stresstest zu unterziehen. Finden Sie zu jeder optimistischen Annahme im Prospekt die Zahl, die wahr sein müsste, damit diese Annahme Bestand hat, und nennen Sie mir die Wahrscheinlichkeit, dass diese Zahl in den nächsten 5 Jahren erreichbar ist. Fassen Sie das Geschäft nicht zusammen. Hinterfragen Sie die

Mathematik. Unternehmen : SpaceX

Umsatz (2025): 18,7 Mrd. USD

Nettoverlust (2025): 4,94 Mrd. USD

Angestrebte IPO-Bewertung: 1,77 Billionen USD

Morningstar-Schätzung des inneren Werts: 780 Mrd. USD

Primäre Umsatzsegmente: Raumfahrt (Starts), Starlink (Konnektivität), KI (xAI-Fusion)

Neue Variable: xAI vollständig mit SpaceX fusioniert, Stand 2. Februar 2026

Beginnen Sie mit der Bewertungslücke. Arbeiten Sie sich dann durch jedes Umsatzsegment. Beenden Sie mit einer Go/No-Go-Empfehlung und der größten einzelnen Annahme, die ein Anleger trifft, wenn er zum IPO-Preis kauft.

Die Ausgabe dieses Prompts sagt Ihnen nicht, ob Sie kaufen oder verkaufen sollen. Sie sagt Ihnen, worauf Sie wetten, wenn Sie den Scheck ausstellen.

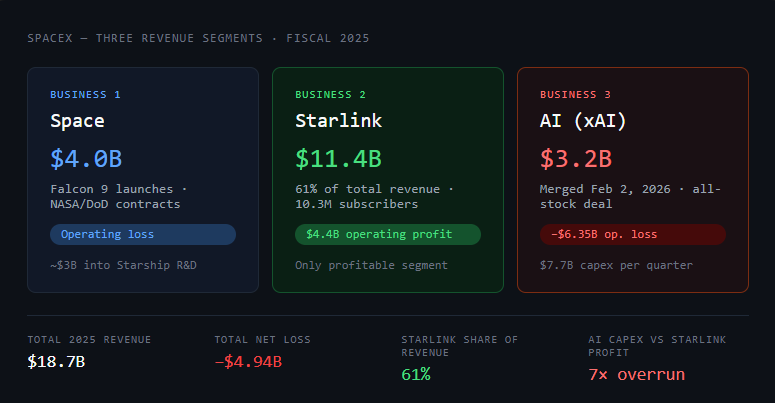

Die drei Geschäfte innerhalb einer Aktie

SpaceX ist nicht ein Unternehmen. Es sind drei Geschäfte mit unterschiedlichen Risikoprofilen, die sich ein Tickersymbol teilen.

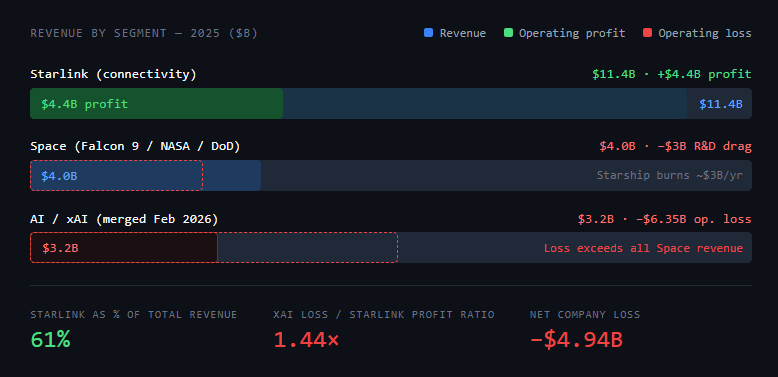

Geschäft 1: Raumfahrt (Starts). Die Falcon 9 ist die zuverlässigste Orbitalrakete, die je gebaut wurde. SpaceX brachte 2025 mehr als 80 % der gesamten Masse in den Orbit weltweit. Dieses Geschäft erzielte 2025 einen Umsatz von 4 Milliarden US-Dollar, arbeitet derzeit jedoch aufgrund der Starship-F&E-Ausgaben mit Verlust – etwa 3 Milliarden US-Dollar flossen zurück in die Entwicklung der nächsten Raketengeneration.

Die Ökonomie pro Einheit der Falcon 9 ist gut verstanden und verteidigungsfähig. ULA, Arianespace und RocketLab haben es alle versucht, und keiner kam auch nur annähernd an die Kosten pro Kilogramm im Orbit heran.

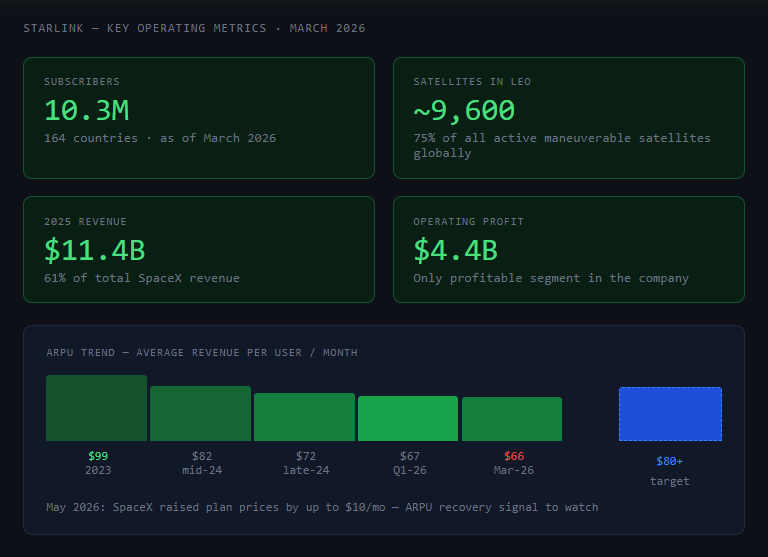

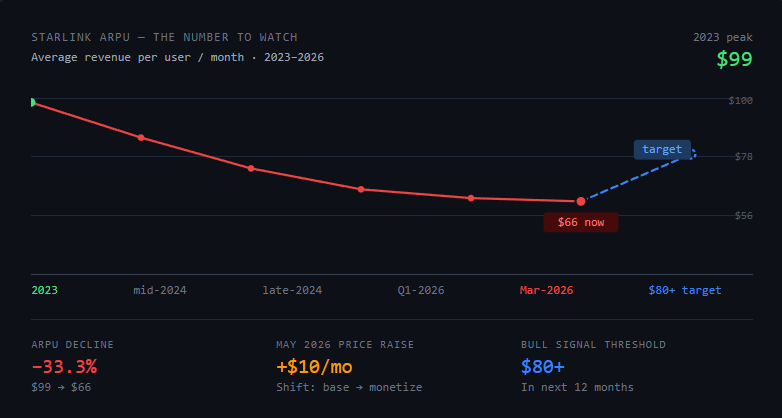

Geschäft 2: Starlink (Konnektivität). Dies ist der Wachstumsmotor und das einzige profitable Segment. Starlink erzielte 2025 einen Umsatz von 11,4 Milliarden US-Dollar – 61 % des Gesamtumsatzes des Unternehmens – bei einem operativen Gewinn von über 4,4 Milliarden US-Dollar. Stand März 2026 bediente Starlink 10,3 Millionen Abonnenten in 164 Ländern, unterstützt von etwa 9.600 Satelliten in niedriger Erdumlaufbahn (75 % aller aktiven manövrierfähigen Satelliten weltweit).

Der durchschnittliche Umsatz pro Nutzer (ARPU) ist von 99 $/Monat im Jahr 2023 auf etwa 66 $/Monat Anfang 2026 gesunken, was eine bewusste Strategie widerspiegelt, ARPU gegen globale Abonnentenzahlen einzutauschen. SpaceX erhöhte die Planpreise im Mai 2026 um bis zu 10 $/Monat, was eine Verschiebung hin zur Monetarisierung seines installierten Kundenstamms signalisiert.

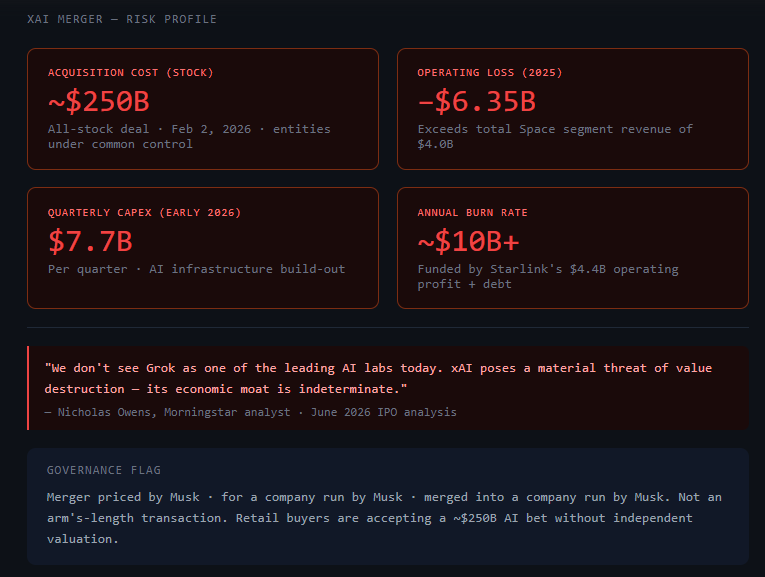

Geschäft 3: KI (xAI-Fusion). Im Februar 2026 schloss SpaceX eine vollständige Fusion mit xAI, Elon Musks KI-Unternehmen, in einem Aktientausch ab. Dies ist keine Partnerschaft oder Integration – es ist eine vollständige Übernahme von Unternehmen unter gemeinsamer Kontrolle.

Das KI-Segment erzielte 2025 einen Umsatz von 3,2 Milliarden US-Dollar, verzeichnete aber einen operativen Verlust von 6,35 Milliarden US-Dollar, wobei die KI-bezogenen Investitionsausgaben Anfang 2026 bei etwa 7,7 Milliarden US-Dollar pro Quartal lagen. Die Gewinne von Starlink subventionieren derzeit den Geldverbrauch von xAI.

Die wichtigste Zahl in dieser Tabelle: Das KI-Segment verlor mehr Geld, als das gesamte Startgeschäft von SpaceX an Umsatz erzielte. Wenn Sie zu 1,77 Billionen US-Dollar kaufen, wetten Sie unter anderem darauf, dass xAI einen erheblichen Teil der Prämie über Morningstars Basislinie von 780 Milliarden US-Dollar rechtfertigt.

Die xAI-Variable

Hier ist die ehrliche Version des xAI-Risikos: Es ist der Hauptgrund, warum Morningstar den fairen Wert auf 780 Milliarden US-Dollar und nicht höher angesetzt hat.

Morningstar-Analyst Nicholas Owens war direkt: xAI stelle eine "materielle Gefahr der Wertvernichtung" dar und sein "wirtschaftlicher Burggraben sei unbestimmt". Seine Einschätzung: "Wir sehen Grok heute nicht als eines der führenden KI-Labore."

Die Sorge ist nicht, dass KI ein schlechter Bereich ist – sondern dass SpaceX etwa 250 Milliarden US-Dollar in Aktien für ein KI-Unternehmen bezahlt hat, das 2,5 Milliarden US-Dollar pro Quartal verbrennt und gegen OpenAI und Anthropic aus einer Position konkurriert, die nicht klar überlegen ist.

Die Dimension der Unternehmensführung ist ebenfalls real. Sowohl SpaceX als auch xAI wurden von derselben Person kontrolliert. Die Fusion war eine Transaktion zwischen Unternehmen unter gemeinsamer Kontrolle, kein fremdübliches Geschäft. Aktionäre, die in den IPO einsteigen, akzeptieren eine Bewertung, die 250 Milliarden US-Dollar für xAI enthält – bewertet von Musk, für ein von Musk geführtes Unternehmen, fusioniert mit einem von Musk geführten Unternehmen.

Die praktische Frage der Due-Diligence-Prüfung: Sind Sie damit einverstanden, Aktien zu kaufen, bei denen ein wesentlicher Teil der Bewertung – das KI-Segment – das Ergebnis einer Akquisition ist, die vollständig innerhalb des Netzwerks von Unternehmen einer Person bewertet und durchgeführt wurde?

Hier ist ein Prompt, um die xAI-Szenarien zu modellieren:

Ich analysiere den Börsengang von SpaceX. Ein Risikofaktor ist die abgeschlossene Fusion zwischen SpaceX und xAI, die zuvor beide von Elon Musk kontrolliert wurden, abgeschlossen am 2. Februar 2026. Modellieren Sie drei Szenarien, wie dies die eigenständige Bewertung von SpaceX beeinflusst:

Szenario A (Positiv): xAI wird zu einem wettbewerbsfähigen KI-Infrastrukturunternehmen, wobei orbitales Rechnen via Starship einen verteidigungsfähigen Burggraben bietet.

Szenario B (Neutral): xAI erzielt bescheidene Umsätze, bleibt aber für die nächsten 5 Jahre ein Kapitalfresser im Vergleich zu OpenAI und Anthropic.

Szenario C (Negativ): xAI kann die Lücke zu den führenden KI-Laboren nicht schließen, verbrennt weiterhin

10 Mrd. USD+ pro Jahr und beeinträchtigt die Rentabilitätsentwicklung von SpaceX. Geben Sie für jedes Szenario an: (1) Bewertungsauswirkung in Dollar, (2) die beobachtbare Kennzahl, die es innerhalb von 12 Monaten nach dem IPO bestätigen würde, (3) einen historischen Vergleichswert.

Die eigentliche Entscheidung des Kleinanlegers

Hier ist, was die Analyse zutage fördert, was die meisten Finanzmedien nicht klar aussprechen werden:

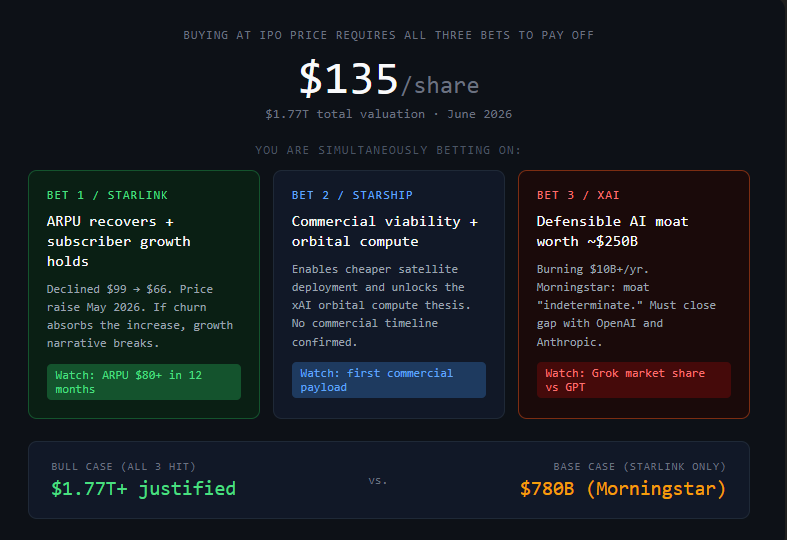

Der SpaceX-IPO zu 135 $/Aktie ist keine Investition in das aktuelle Geschäft von SpaceX. Es ist eine Wette darauf, dass drei Dinge gleichzeitig eintreten:

- Starlink skaliert die Abonnentenzahlen weiter und erholt den ARPU, während die Preise nach oben gehen

- Starship erreicht kommerzielle Rentabilität und ermöglicht orbitales KI-Rechnen

- xAI etabliert einen verteidigungsfähigen KI-Burggraben, der etwas nahe an den dafür gezahlten 250 Milliarden US-Dollar wert ist

Der Bullenfall existiert. Starlink hat bereits 10,3 Millionen Abonnenten und wächst. Das Starlink-Geschäft für sich allein – das 11,4 Mrd. USD Umsatz bei 4,4 Mrd. USD operativem Gewinn erzielt und sich weiter ausdehnt – ist ein echtes, profitables Unternehmen. Und wenn Starship erfolgreich ist, könnten sich die Kostenökonomie des Satelliteneinsatzes und des orbitalen Rechnens vollständig ändern.

Aber der IPO-Preis spiegelt die Annahme wider, dass alle drei Wetten aufgehen. Morningstars 780 Milliarden US-Dollar spiegeln ein Szenario wider, in dem Starlink und Starts weiter wachsen, aber die Entwicklung von xAI unsicher bleibt.

Dies ist für wachstumsstarke IPOs kein ungewöhnliches Terrain. Amazon handelte jahrelang zu astronomischen Kurs-Gewinn-Verhältnissen, während es Verluste machte. Teslas Bewertung ergab ein Jahrzehnt lang keinen Sinn im Verhältnis zu den aktuellen Gewinnen, bis die Gewinne aufholten. Manche Wetten auf die Zukunft zahlen sich spektakulär aus.

Aber es gibt eine spezifische Fehlerart für Kleinanleger bei prestigeträchtigen IPOs, die es wert ist, benannt zu werden: Prestigebias. Die Tendenz, "tolles Unternehmen" mit "tolle Investition zu jedem Preis" gleichzusetzen.

SpaceX mag ein tolles Unternehmen sein. Ob es zu 135 $/Aktie eine tolle Investition ist, hängt vollständig davon ab, welche dieser drei Wetten aufgehen – und in welchem Zeitrahmen.

Die zu beobachtende Zahl: Starlink ARPU. Er fiel von 99 $ im Jahr 2023 auf 66 $ Anfang 2026. SpaceX erhöhte die Preise im Mai 2026. Wenn sich der ARPU in den nächsten 12 Monaten stabilisiert oder sich auf über 80 $ erholt, wird der Geschäftsfall für Starlink erheblich gestärkt.

Wenn er trotz Preiserhöhungen weiter sinkt – was bedeutet, dass die Abwanderung von Abonnenten die Erhöhungen absorbiert – wird die Wachstumsgeschichte kompliziert.

Was Analyse kann und was nicht

Analyse kann die Mathematik zwingen, explizit zu sein. Sie erwischt die Stellen, an denen eine Bewertungsgeschichte eine Erzählung anstelle von Zahlen setzt. Sie zwingt einen, laut auszusprechen, worauf man eigentlich wettet. Sie modelliert Szenarien, die man nicht in Betracht gezogen hatte.

Was keine Analyse kann, ist vorherzusagen, ob Starship kommerzielle Rentabilität erreicht, ob xAI die Lücke zu OpenAI und Anthropic schließt oder ob Elon Musks Aufmerksamkeit lange genug auf SpaceX gerichtet bleibt, um die Roadmap umzusetzen. Das sind Ermessensentscheidungen, die Informationen erfordern, die noch niemand hat.

Der Börsengang ist in 7 Tagen. Das ist genug Zeit, um die Analyse durchzuführen. Es ist nicht genug Zeit, um so zu tun, als hätte sich die Unsicherheit aufgelöst.

Die Anleger, die klar auf den SpaceX-IPO zurückblicken werden – entweder als den besten Trade, den sie gemacht haben, oder als die teuerste Lektion –, werden diejenigen sein, die genau wussten, welche Annahmen sie trafen, als sie kauften oder passen.

Nicht diejenigen, die kauften, weil es sich historisch anfühlte, und nicht diejenigen, die passen, weil die Verlustzahlen ohne Lesen der Segmentaufschlüsselung erschreckend aussahen.

Erstellen Sie die Szenariotabelle. Finden Sie die Zahl, die Starlink ARPU und Abonnentenwachstum in 18 Monaten erreichen müssten, damit Ihr Einstiegspreis sinnvoll ist. Wenn Sie diese Zahl mit einem ernsten Gesicht verteidigen können, kaufen Sie. Wenn nicht, haben Sie keine These – Sie haben ein Bauchgefühl. Und Bauchgefühle überleben den ersten Kursrutsch von 20 % nicht.

Alle Finanzzahlen stammen aus der S-1-Einreichung von SpaceX (SEC, 20. Mai 2026) und der IPO-Analyse von Morningstar (Juni 2026). Dies stellt keine Finanzberatung dar.