Die Zahl, die mich innehalten ließ, war nicht die Bewertung von 2 Billionen Dollar.

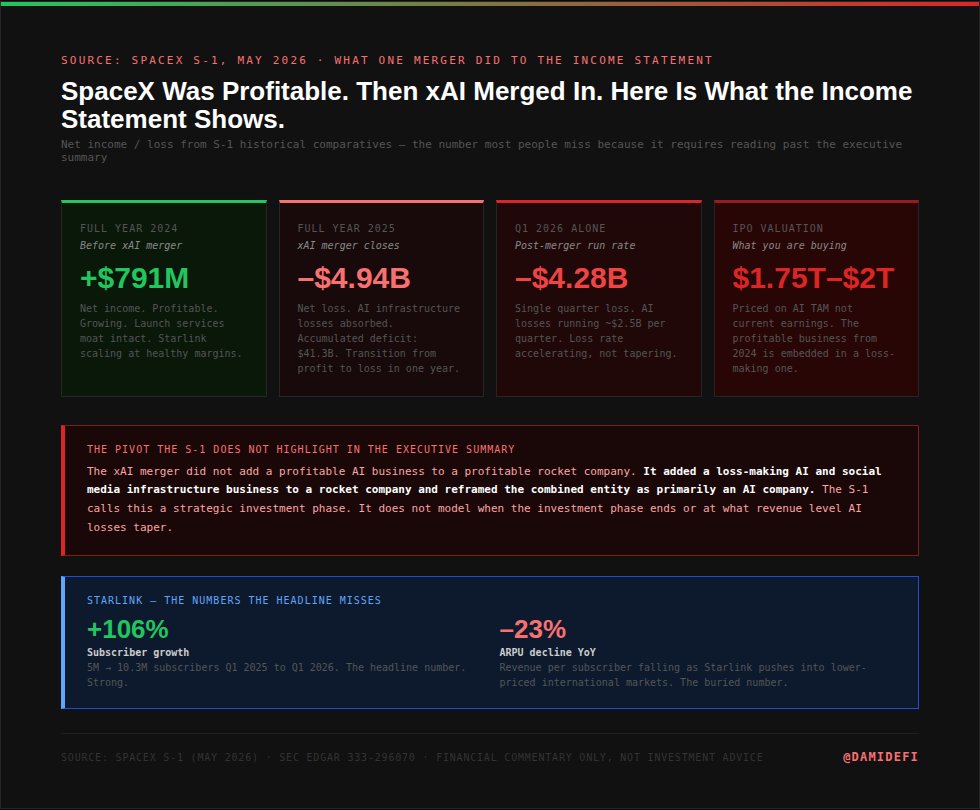

Es waren 791 Millionen Dollar. Das ist der Nettogewinn, den SpaceX im Jahr 2024 erzielte. Ein profitables, wachsendes Luft- und Raumfahrtunternehmen mit einem echten Burggraben bei Trägerraketendiensten und Satelliteninternet.

Dann las ich weiter.

Im Jahr 2025, nach dem Abschluss der xAI-Fusion, wies dasselbe Unternehmen einen Nettoverlust von 4,94 Milliarden Dollar aus. Allein im ersten Quartal 2026 verlor es 4,28 Milliarden Dollar. Die Fusion fügte kein profitables KI-Geschäft zu einem profitablen Raketenunternehmen hinzu. Sie tat das Gegenteil. Und der IPO bittet Sie, das fusionierte Unternehmen mit bis zu 2 Billionen Dollar zu kaufen.

Ich lud die vollständige 300-seitige S1 herunter und lud sie in Claude Opus 4.8 hoch. Ich bat es, eine Sache zu tun: herauszufinden, was das Dokument herunterspielt. Nicht die Risiken auf der Titelseite in der Zusammenfassung. Die Zahlen, die in den Vergleichszeiträumen, den Fußnoten und den strukturellen Angaben vergraben sind, die das Bild verändern, wenn man sie tatsächlich liest.

Hier sind die fünf Dinge, die Claude ans Licht gebracht hat und über die in den Nachrichten nicht gesprochen wird.

1. Die Bewertung wird auf der Grundlage eines Geschäfts verkauft, das es noch nicht gibt

SpaceX erzielte im Geschäftsjahr 2025 einen Umsatz von 18,7 Milliarden Dollar. Diese Zahl ist real, wächst um 33 % im Jahresvergleich und wird hauptsächlich von Starlink mit 11,4 Milliarden Dollar getragen, was etwa 61 % des Gesamtumsatzes entspricht.

Die Bewertung von 1,75 Billionen Dollar entspricht dem etwa 94-fachen des Umsatzes. Bei 2 Billionen Dollar sind es das 107-fache.

Dieser Multiplikator wird nicht dadurch gerechtfertigt, was SpaceX heute ist. Er wird dadurch gerechtfertigt, was der S1 als den gesamten adressierbaren Markt (TAM) angibt.

Hier wird es interessant. Der S1 unterteilt das Geschäft in drei Segmente: Space, Connectivity und KI. Der von dem Unternehmen angegebene TAM pro Segment:

- Space: 370 Milliarden Dollar

- Connectivity: 1,6 Billionen Dollar

- KI: 26,5 Billionen Dollar

Die Geschäfte, die heute tatsächlich Umsatz generieren – Space und Connectivity zusammen – machen weniger als 7 % der gesamten TAM-Zahl aus, die zur Rechtfertigung der Bewertung herangezogen wird. Die anderen 93 % entfallen auf das KI-Segment. Allein die Unternehmensanwendungen innerhalb der KI werden mit 22,7 Billionen Dollar beziffert.

Sie werden gebeten, in Dollar von 2026 für ein Geschäft zu bezahlen, das einen bedeutenden Anteil von 26,5 Billionen Dollar in einem Markt erobern muss, der von praktisch jedem großen Technologieunternehmen der Welt aktiv umkämpft wird.

Claudes spezifischer Hinweis: Der S1 erläutert nicht den Mechanismus, mit dem SpaceX einen KI-TAM erobern will, der derzeit von Anthropic, OpenAI, Google und Microsoft dominiert wird. Der TAM wird genannt. Der Wettbewerbsvorteil wird nicht genannt.

2. Die xAI-Fusion machte aus einem profitablen Unternehmen ein verlustbringendes

Das ist die Zahl, die die meisten übersehen, weil man die historischen Vergleichszahlen lesen muss.

Im Jahr 2024, vor der xAI-Fusion, wies SpaceX einen Nettogewinn von 791 Millionen Dollar aus. Profitabel. Wachsend. Ein echtes Geschäft mit einem echten Burggraben bei Trägerraketendiensten und Satelliteninternet.

Im Jahr 2025, nach Abschluss der xAI-Fusion, wies SpaceX einen Nettoverlust von 4,94 Milliarden Dollar aus. Allein im ersten Quartal 2026 verlor das Unternehmen in einem einzigen Quartal 4,28 Milliarden Dollar. Der kumulierte Fehlbetrag beläuft sich nun auf 41,3 Milliarden Dollar.

Die Fusion fügte kein profitables KI-Geschäft zu einem profitablen Raketenunternehmen hinzu. Sie fügte ein verlustbringendes KI-Infrastrukturgeschäft, einschließlich X, zu einem Raketenunternehmen hinzu und verkauft nun das fusionierte Unternehmen zu einer Bewertung, die das KI-Geschäft so bepreist, als sei es das primäre Asset.

Die KI-Verluste belaufen sich auf etwa 2,5 Milliarden Dollar pro Quartal. Dabei handelt es sich nicht um F&E-Ausgaben, die zurückgehen werden. KI-Infrastruktur in dem Umfang, in dem xAI sie aufbaut, erfordert nachhaltige Investitionsausgaben, die sich kurzfristig erhöhen, nicht verringern.

Was Claude hervorhob: Der Übergang von Gewinn zu Verlust geschah in einem einzigen Jahr und fällt genau mit der Konsolidierung von xAI zusammen. Der S1 stellt dies als strategische Investitionsphase dar. Was er nicht modelliert, ist der Zeitplan, wann diese Investitionsphase endet.

3. Starlink wächst mengenmäßig. Die Wirtschaftlichkeit pro Abonnent verschlechtert sich.

Starlink ist der investierbarste Teil dieses Unternehmens und das einzige Segment, das echte Umsätze in großem Maßstab erzielt. Das Abonnentenwachstum ist wirklich beeindruckend: von 5 Millionen Abonnenten im ersten Quartal 2025 auf 10,3 Millionen im ersten Quartal 2026 – mehr als eine Verdoppelung in einem Jahr.

Hier ist, was der S1 in der Segmentaufschlüsselung versteckt.

Der ARPU (durchschnittlicher Umsatz pro Nutzer) fiel im Jahresvergleich um 23 %. Der Umsatz wächst, weil es mehr Abonnenten gibt. Der Umsatz pro Abonnent sinkt, da Starlink in günstigere internationale und Verbrauchermärkte vordringt, um die Volumenziele zu erreichen.

Das ist wichtig, weil die Starlink-Bull-Case-These auf der Annahme beruht, dass eine große Abonnentenbasis mit gesunden Margen beständige Cashflows produziert. Der tatsächliche Trend in dem Dokument ist eine große Abonnentenbasis mit schrumpfenden Margen. Das sind unterschiedliche Geschäfte.

Claude wies darauf hin: Die starke Abonnentenwachstumszahl und der ARPU-Rückgang stehen beide im Dokument und sind beide real. Die Zusammenfassung zeigt ersteres. Letzteres erscheint nur in den Segment-Finanzzahlen. Wenn Sie Starlink allein aufgrund des Abonnentenwachstums bewerten, verwenden Sie nur die Hälfte des Bildes.

4. Die Zuteilung für Privatanleger ist dreimal so hoch wie üblich

Üblicherweise werden bei einem Mega-Cap-IPO etwa 10 % des Streubesitzes an Privatanleger vergeben. Institutionelle Anleger erhalten den Großteil. Privatanleger bekommen den Rest.

Der SpaceX-IPO vergibt 30 % an Privatanleger. Dreimal so viel wie üblich.

Die im S1 genannte Verkaufsgruppe umfasst Schwab, Fidelity, Robinhood, SoFi und ETRADE. Das sind Plattformen für Privatanleger. Die Vertriebsinfrastruktur wurde speziell dafür aufgebaut, dass einzelne Anleger zum IPO-Preis einsteigen können, nicht durch Käufe am Sekundärmarkt nach der Notierung.

Dies wird als Demokratisierung vermarktet. Eine Gelegenheit für normale Anleger, zum gleichen Preis wie institutionelle einzusteigen.

Die weniger werbliche Darstellung: Wenn Risikokapitalgeber und private Investoren, die seit Jahren SpaceX-Aktien zu viel niedrigeren Bewertungen halten, aussteigen, muss jemand ihre Aktien kaufen. Dieser Jemand ist bei der dreifachen normalen Zuteilung der Privatanleger.

Claudes Beobachtung: Der S1 verheimlicht dies nicht. Er gibt die 30 %-Zuteilung klar an. Die Offenlegung steht im Dokument. Die Rahmung nicht.

5. Die Stimmrechtsstruktur macht Rechenschaftspflicht strukturell unmöglich

Dies ist der Abschnitt des S1, der die meiste Aufmerksamkeit erfordert und am wenigsten erhält.

Elon Musk hält etwa 42 % des SpaceX-Eigenkapitals. Seine Stimmrechte betragen etwa 85 %. Das ist kein Rundungsfehler oder ein geringfügiges Ungleichgewicht. Es bedeutet, dass jeder Aktionär, der nicht Elon Musk ist, gemeinsam 15 % der Stimmrechte in einem Unternehmen kontrolliert, das mit bis zu 2 Billionen Dollar bewertet wird.

Der S1 enthält auch eine Schiedsklausel und einen Verzicht auf Sammelklagen. Aktionäre, die eine Beschwerde haben, können keine Sammelklage einreichen. Sie müssen ein individuelles Schiedsverfahren anstrengen.

Die Kombination: eine Stimmrechtsstruktur, bei der Musk bei keiner wesentlichen Entscheidung überstimmt werden kann, und eine rechtliche Struktur, bei der Aktionäre keine koordinierten rechtlichen Schritte einleiten können, wenn etwas schiefgeht.

Claudes spezifische Anmerkung: Diese Governance-Struktur wird im S1 im Abschnitt zu den Risikofaktoren offengelegt. Sie wird als Merkmal der Funktionsweise des Unternehmens dargestellt, nicht als Risiko für die Anlagerenditen. Das tatsächliche Risiko, dass es keinen Mechanismus gibt, mit dem Aktionäre das Management zur Rechenschaft ziehen können, wenn Kapitalallokationsentscheidungen Werte vernichten, wird im Dokument nicht so dargestellt.

Was die Prognosemärkte einpreisen

Ihr Publikum denkt in Positionen, nicht nur in Meinungen. Hier ist, was Polymarket in dieser Woche zeigt.

Das führende Ergebnis auf Polymarkets SpaceX-Marktkapitalisierungs-Kontrakt liegt bei über 2 Billionen Dollar, mit einer Wahrscheinlichkeit von 47 %. Die Spanne von 1,8 Billionen bis 2 Billionen Dollar liegt bei 18 %.

Der Markt preist die KI-TAM-Geschichte ein. Die Prognosemärkte glauben, dass der IPO am oberen Ende der Spanne oder darüber schließen wird.

Die Finanzdaten im S1 erzählen eine andere Geschichte. Die Geschäfte, die heute tatsächlich Umsatz generieren – Falcon-Trägerraketendienste und Starlink – würden bei einer isolierten Bewertung auf der Grundlage der aktuellen Gewinnmultiplikatoren eine deutlich niedrigere Bewertung als 1,75 Billionen Dollar stützen. Die Prämie darüber ist vollständig auf den xAI- und KI-Segment-TAM-Anspruch zurückzuführen.

Zwei Denkweisen: Entweder der Markt hat recht, dass SpaceX einen bedeutenden Anteil an einem 26,5-Billionen-Dollar-KI-Markt erobern wird – dann ist die Prämie gerechtfertigt. Oder der Markt preist eine Erzählung, die der S1 selbst nicht mit einem Argument für wettbewerbliche Differenzierung untermauern kann.

Polymarket hat die Roadshow und den IPO-Preis als separate Märkte. Beide sind diese Woche einen Blick wert, sobald die tatsächlichen Daten zum institutionellen Bookbuilding auftauchen.

Was Claude sagte, als ich ihn um die Zusammenfassung bat

Nachdem ich das gesamte Dokument gelesen hatte, stellte ich Claude noch eine Frage: Wenn Sie in einem Absatz beschreiben müssten, was hier verkauft wird, was würden Sie sagen?

Seine Antwort:

Prompt

SpaceX verkauft drei Geschäfte unter einem Tickersymbol: ein profitables Trägerraketenunternehmen (Falcon 9, Falcon Heavy), ein wachsendes, aber margenschrumpfendes Satelliteninternetgeschäft (Starlink) und ein verlustbringendes KI- und Social-Media-Infrastrukturgeschäft (xAI, einschließlich X). Die Bewertung bepreist das dritte Geschäft als primäres Asset unter Verwendung eines 26,5 Billionen Dollar schweren TAM, für den keine wettbewerbliche Differenzierung erläutert wird. Die ersten beiden Geschäfte, die tatsächliche Umsätze erzielen und echte Wettbewerbsvorteile haben, würden isoliert zu einer deutlich niedrigeren Bewertung gehandelt werden. Die IPO-Preisgestaltung bittet die Käufer, für das dritte Geschäft im großen Maßstab zu bezahlen, bevor dieser Maßstab existiert.

Das ist das Dokument, komprimiert auf das, was es tatsächlich sagt.

Was damit tun

Dies ist keine Empfehlung, den SpaceX-IPO zu kaufen oder zu meiden. Das Trägerraketengeschäft ist wirklich bemerkenswert. Starlinks Abonnentenwachstum, das sich in einem einzigen Jahr von 5 Millionen auf 10,3 Millionen verdoppelt hat, ist real. Der Burggraben der wiederverwendbaren Rakete ist so verteidigungsfähig, wie es nur wenige Technologieunternehmen bieten können.

Die Frage ist nicht, ob SpaceX ein großartiges Unternehmen ist. Es ist die Frage, ob 1,75 bis 2 Billionen Dollar der richtige Preis für das sind, was heute verkauft wird, unter dieser Governance-Struktur, in dieser Phase der xAI-Integration.

Das sind unterschiedliche Fragen. Der S1 beantwortet die erste. Bei der zweiten ist er weniger nützlich.

Das Dokument ist öffentlich und kostenlos. Laden Sie es von der SEC EDGAR unter der Registrierungsnummer 333-296070 herunter. Laden Sie es als Datei in Claude Opus 4.8 innerhalb eines Projekts hoch. Verwenden Sie dann diesen Prompt:

Prompt

Ich habe den SpaceX S1-Antrag hochgeladen. Lesen Sie das gesamte Dokument, bevor Sie eine Ausgabe erstellen. Erstellen Sie dann Folgendes:1. Die drei finanziellen Offenlegungen, die im Dokument erscheinen, aber nicht in der Zusammenfassung, und die das Anlagebild wesentlich verändern

2. Jede Kennzahl, bei der die Schlagzeilenzahl und der zugrundeliegende Trend in entgegengesetzte Richtungen weisen

3. Der einzelne Risikofaktor, der im Dokument offengelegt, aber so dargestellt wird, dass seine Bedeutung heruntergespielt wird

4. Was die Bewertung über den zukünftigen Umsatzbeitrag von xAI aussagt, ausgedrückt als spezifische Zahl, die sich aus dem aktuellen Multiplikator ergibtFassen Sie nicht zusammen, was das Dokument über die Stärken von SpaceX sagt.

Konzentrieren Sie sich ausschließlich darauf, was das Dokument offenbart, wenn es gegen sich selbst gelesen wird.

Die Roadshow begann am 4. Juni. Die Preisgestaltung wird um den 11. Juni herum erwartet. Sie haben eine Woche.

Entscheiden Sie sich, bevor das institutionelle Orderbuch schließt. Danach kaufen Sie auf der Grundlage der Dynamik des Sekundärmarktes, nicht aufgrund einer Fundamentalanalyse.

Dieser Artikel ist ein Finanzkommentar, keine Finanzberatung. Machen Sie Ihre eigene Recherche, bevor Sie eine Anlageentscheidung treffen.

Folgen Sie @damidefi auf X für tägliche Claude-KI-Tools, Krypto-Analysen und die gesamte Reise bis zu 100K. Setzen Sie ein Lesezeichen. Teilen Sie dies mit einer Person, die kurz davor steht, SPCX zu kaufen, ohne den S1 gelesen zu haben.