Zunächst möchte ich, dass du eines weißt: Der sogenannte Kredit-Score ist eigentlich ein Indikator dafür, wie sehr dir die Banken vertrauen. In der Türkei wird dieser Score vom Findeks-System (Kreditbüro) verwaltet und mit einem Punktwert zwischen 1 und 1900 bewertet. Je höher dein Score, desto leichter gewähren dir Banken Kredite, die Zinssätze sinken und deine Kreditkartenlimits steigen. Kurz gesagt: Das Leben wird einfacher.

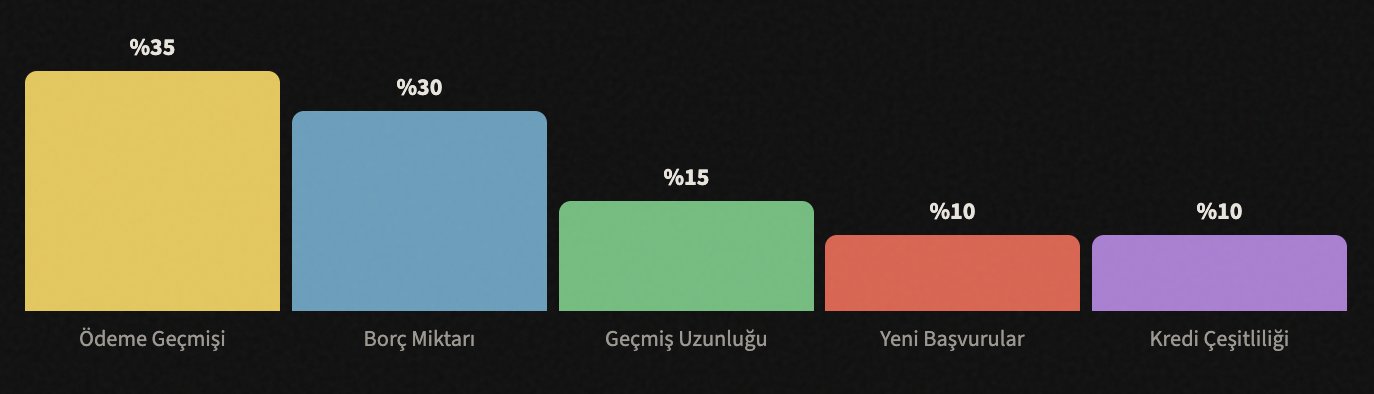

Wie wird dieser Score nun berechnet? Hier sind die wichtigsten Einflussfaktoren:

Wie du siehst, macht das Zahlungsverhalten den größten Anteil aus. Mit anderen Worten: Ob du deine Schulden pünktlich bezahlst, steht über allem. Schauen wir uns nun jeden Punkt einzeln an.

📅 Zahle niemals zu spät

Die wichtigste Regel – sie bestimmt 35 % deines Scores allein.

Das Wichtigste zuerst: Schon eine einzige verspätete Zahlung kann deinen Kredit-Score erheblich senken. Kreditkartenzahlungen, Raten für Privatkredite, Telefonrechnungen, sogar ein Artikel, den du auf einer Shopping-Seite auf Raten gekauft hast … All das wird erfasst.

Die Bank gibt dir ein Fälligkeitsdatum vor; wenn dieses Datum kommt, zahle mindestens den Mindestbetrag. Idealerweise bezahlst du die gesamte Schuld, aber wenn du in dem Monat knapp bei Kasse bist, verhindert schon die Zahlung des Mindestbetrags, dass es als "Verzug" vermerkt wird.

💳 Nutze dein Kreditkartenlimit nicht vollständig aus

Die Kreditauslastung, also wie viel von deinem Limit du tatsächlich nutzt, ist wichtig.

Angenommen, dein Kreditkartenlimit liegt bei 20.000 TL. Wenn du jeden Monat 18.000–19.000 TL ausgibst, denkt die Bank: "Diese Person reizt ihr Limit bis zum Äußersten aus, sie ist finanziell nicht gut aufgestellt." Und diese Einschätzung wirkt sich negativ auf deinen Score aus.

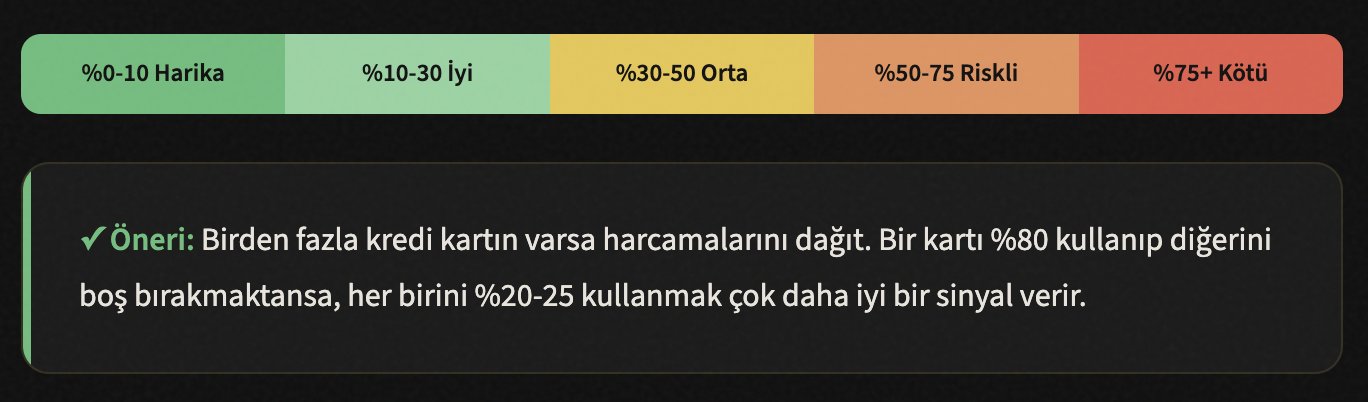

Die allgemeine Faustregel lautet: Nutze maximal 30 % deines Limits. Wenn du also ein Limit von 20.000 TL hast, sollten deine monatlichen Ausgaben 6.000 TL nicht überschreiten. Wenn du aber sagst "Ich gebe mehr aus", ist die Lösung einfach: Beantrage bei deiner Bank eine Limit-Erhöhung. Selbst wenn deine Ausgaben gleich bleiben, sinkt deine Auslastungsrate, wenn dein Limit steigt.

🔍 Beantrage nicht ständig Kredite

Jeder Antrag hinterlässt eine "Anfrage"-Spur.

Vielen ist nicht bewusst, dass die Bank bei jedem Kreditantrag deinen Findeks-Bericht abfragt. Diese Anfragen werden vermerkt. Wenn du innerhalb kurzer Zeit bei 5–6 verschiedenen Banken einen Kredit beantragst, interpretiert das System das so: "Diese Person ist verzweifelt auf der Suche nach Geld und klopft an jede Tür."

Stelle daher einen Kredit- oder Kreditkartenantrag nur, wenn du ihn wirklich brauchst und nachdem du dich informiert und die passende Bank ausgewählt hast. Anstatt gleichzeitig fünf Banken anzugehen, vergleiche die Zinssätze und reiche einen einzigen Antrag bei der geeignetsten ein.

Info: Wenn du deinen eigenen Findeks-Bericht abfragst (also deinen eigenen Score ansiehst), senkt das deinen Score nicht. Nur Anfragen von Banken und Finanzinstituten haben einen Einfluss. Du kannst also ruhig nachschauen, wenn du neugierig bist – das ist kein Problem.

🏛️ Kündige deine alten Karten nicht

Eine lange Kreditgeschichte schafft Vertrauen.

Angenommen, du hast eine Kreditkarte, die du seit 8 Jahren nutzt. Du benutzt sie nicht mehr und sagst: "Ich kündige sie." Stopp! Wenn du diese Karte kündigst, löschst du damit auch deine 8-jährige Kreditgeschichte. Aus Sicht des Systems sieht es so aus, als hättest du erst seit kürzerer Zeit ein finanzielles Leben.

Alte Konten repräsentieren deine Zuverlässigkeitshistorie. Je länger deine problemlose Kreditgeschichte ist, desto mehr Vertrauen haben Banken in dich. Lass die Karte auch dann offen, wenn du sie nicht nutzt; tätige ein- bis zweimal im Jahr einen kleinen Kauf, damit die Bank sie nicht wegen Inaktivität selbst schließt.

Tipp: Wenn du eine alte Karte mit Jahresgebühr hast, rufe die Bank an und bitte darum, sie in eine gebührenfreie Karte umzuwandeln. So bleibt das Konto aktiv und kostet dich nichts.

📊 Nutze verschiedene Kreditarten

Vielfalt ist ein Zeichen finanzieller Reife.

Nur eine Kreditkarte zu nutzen, ist ein Anfang, aber Banken wollen sehen, dass du auch verschiedene Kreditarten erfolgreich managen kannst. Wenn du zum Beispiel einen Privatkredit aufnimmst und deine Raten regelmäßig zahlst, wirkt sich das positiv auf deinen Score aus.

Aber Vorsicht: Nimm keine unnötigen Kredite auf, nur um deinen Score zu verbessern. Wenn du ohnehin etwas brauchst (Auto, Haus, Bildung) und dir die Raten leisten kannst, ergibt sich diese Vielfalt von selbst. Das Ziel ist es, in den Augen des Systems als "jemand, der verschiedene finanzielle Verpflichtungen managen kann" dazustehen.

Kreditarten: Kreditkarte, privater Konsumkredit, Immobilienkredit, Fahrzeugkredit, Gewerbekredit … Wenn du mehr als eine dieser Arten regelmäßig bedienst, belohnt dich das System mit einem höheren Score.

📉 Reduziere deine bestehenden Schulden

Das Verhältnis von Schulden zu Einkommen ist ein wichtiger Indikator für Banken.

Wenn dein monatliches Einkommen 15.000 TL beträgt, aber deine gesamten Schuldenraten bei 12.000 TL liegen, halten Banken dich für risikoreich. Da ein großer Teil deines Einkommens bereits für Schulden draufgeht, ist die Wahrscheinlichkeit hoch, dass du einen neuen Kredit nicht bedienen kannst.

Was du tun musst, ist einfach, erfordert aber Disziplin: Tilge zuerst deine Schulden mit den höchsten Zinsen. Kreditkartenschulden haben in der Regel die höchsten Zinsen – fang damit an. Dann begleiche die kleinen Schulden. Jede getilgte Schuld zieht deinen Score nach oben.

Tipp: Probiere die "Schneeball-Methode": Tilge zuerst die kleinste Schuld komplett, dann mach mit der nächsten weiter. Jede getilgte Schuld steigert deine Motivation. Alternativ wende die "Lawinen-Methode" an: Beginne mit der Schuld mit dem höchsten Zinssatz – das ist mathematisch vorteilhafter.

🔎 Überprüfe regelmäßig deinen Findeks-Bericht

Fehlerhafte Einträge könnten deinen Score unverdient senken.

Manchmal gibt es Fehler im Findeks-Bericht. Eine Schuld, die du beglichen hast, wird vielleicht noch als "offen" geführt, eine pünktlich gezahlte Rate als "verspätet" vermerkt. Solche Fehler senken deinen Score grundlos.

Du kannst einmal im Jahr einen kostenlosen Bericht auf findeks.com anfordern. Sieh dir den Bericht genau an. Wenn du einen fehlerhaften Eintrag findest, kontaktiere die entsprechende Bank oder das Finanzinstitut und bitte um eine Korrektur. Nimmt die Bank die Korrektur nicht vor, kannst du dich direkt an die KKB wenden.

✓ Checkliste – Achte im Bericht auf Folgendes:

- ✓ Werden beglichene Schulden noch als "offen" geführt?

- ✓ Ist eine Rate als "verspätet" vermerkt, obwohl du pünktlich gezahlt hast?

- ✓ Gibt es einen Kredit- oder Karten-Eintrag, den du nie beantragt hast? (könnte Betrug sein)

- ✓ Gibt es eine Anfrage von einem Institut, das du nicht kennst?

- ✓ Sind deine persönlichen Daten (Name, Ausweis, Adresse) korrekt?

⏳ Hab Geduld – der Prozess braucht Zeit

Der Kredit-Score ist ein Marathon, kein Sprint.

Zum Schluss die wichtigste Erkenntnis: Deinen Kredit-Score zu verbessern, passiert nicht über Nacht. Wenn du mit den oben genannten Schritten beginnst, kannst du die ersten positiven Veränderungen innerhalb von 2–3 Monaten sehen. Eine ernsthafte, dauerhafte Verbesserung dauert jedoch in der Regel 6–12 Monate.

Ihn zu senken ist sehr einfach, ihn zu steigern braucht Zeit. Aber wenn du erst einmal ein gutes Niveau erreicht hast, bleibst du dort, solange du die richtigen Gewohnheiten beibehältst. Und glaub mir, mit einem hohen Kredit-Score ist das Leben viel angenehmer: niedrigere Zinsen, höhere Limits, schnellere Kreditzusagen.

Kreditlimit mit Claude erhöhen

🧮 Erstelle einen persönlichen Budgetplan

Teile Claude deine monatlichen Einnahmen und Ausgaben mit, und er erstellt einen detaillierten Budgetplan für dich. Er berechnet, bei welchen Posten du sparen kannst, deine Prioritäten bei der Schuldentilgung und den Betrag, den du monatlich zurücklegen kannst.

Beispiel-Prompt: "Mein monatliches Einkommen beträgt 25.000 TL, Miete 8.000 TL, Lebensmittel 4.000 TL, Kreditkartenschulden 15.000 TL, Privatkreditrate 3.200 TL. Erstelle mir einen Budgetplan mit Priorität auf Schuldentilgung."

📉 Lege eine Strategie zur Schuldenbeseitigung fest

Wenn du mehr als eine Schuld hast, berechnet Claude, welche Strategie – Schneeball- oder Lawinenmethode – für dich besser geeignet ist, indem er die Methoden auf deine Schulden anwendet. Wenn du die Zinsen, Laufzeiten und monatlichen Raten jeder Schuld eingibst, erhältst du einen Fahrplan, mit dem du am schnellsten und mit den geringsten Zinsen zahlst.

Beispiel-Prompt: "Ich habe 3 verschiedene Schulden: Bank A Kreditkarte 12.000 TL, 4,5 % monatliche Zinsen, Bank B Privatkredit 30.000 TL, 18 Monate Restlaufzeit, monatliche Rate 2.100 TL, Bank C Kreditkarte 5.000 TL, 3,8 % Zinsen. Vergleiche die Schneeball- und die Lawinenmethode."

📋 Lasse deinen Findeks-Bericht interpretieren

Wenn du Schwierigkeiten hast, die Begriffe und Einträge im Findeks-Bericht zu verstehen, kannst du Claude die Informationen aus dem Bericht erklären und erfahren, was sie bedeuten und worauf du achten solltest. Wenn du einen fehlerhaften Eintrag findest, kannst du dir ein Einspruchsschreiben verfassen lassen.

Beispiel-Prompt: "In meinem Findeks-Bericht wird ein Kredit, den ich 2024 abbezahlt habe, noch als 'offen' geführt. Kannst du ein offizielles Einspruchs-/Korrekturschreiben verfassen, das ich an die Bank senden kann?"

🎯 Lasse deine Kreditkarten-Auslastung berechnen

Gib Claude die Limits und monatlichen Ausgaben aller deiner Kreditkarten, und er berechnet deine Gesamtauslastung sowie die individuelle Auslastung jeder Karte. So kannst du optimieren, wie viel du von welcher Karte ausgeben solltest.

Beispiel-Prompt: "Ich habe 3 Kreditkarten: Karte A Limit 15.000 TL, Ausgaben 12.000 TL, Karte B Limit 25.000 TL, Ausgaben 3.000 TL, Karte C Limit 10.000 TL, Ausgaben 0 TL. Berechne meine Auslastungsraten und sag mir, wie ich meine Ausgaben verteilen sollte."

📊 Erstelle eine monatliche Übersichtstabelle

Bitte Claude, eine monatliche Schuldenverfolgungstabelle, einen Zahlungsplan und eine Tabelle zur Fortschrittsverfolgung des Kredit-Scores im Excel- oder Tabellenformat zu erstellen. Regelmäßiges Nachverfolgen ist die größte Stütze für Disziplin.

Beispiel-Prompt: "Erstelle eine 12-monatige Schuldenverfolgungstabelle für mich. Bereite eine Excel-Tabelle vor, die zeigt, wie viel ich jeden Monat an welche Schuld zahle, den verbleibenden Saldo und meine Gesamtauslastungsrate."

💬 Texte für die Bankkommunikation

Du kannst E-Mails und Anträge, die du an die Bank senden möchtest – zur Beantragung einer Limit-Erhöhung, zur Bitte um Zinssenkung oder zur Beantragung einer Umschuldung – mit Claude vorbereiten. Er erstellt professionelle und überzeugende Texte.

Beispiel-Prompt: "Schreibe eine E-Mail zur Beantragung einer Kreditkarten-Limiterhöhung an die Bank, bei der ich seit 5 Jahren Kunde bin. Betone meine regelmäßige Zahlungshistorie und mein gestiegenes Einkommen."