大型實驗室急於與私募股權公司合作的趨勢,正模糊了 AI 採用的更大重點。私募股權公司已開始運用 AI 來提升投資組合公司的生產力,但多數部署仍只處理價值創造方程式中的一部份。

目前,AI 在 PE 中最主要的應用是營運效率:將手動工作自動化、降低成本,從而擴大 EBITDA 利潤率。提升營運效率能直接透過增加收益來驅動 PE 回報,但其他兩個關鍵槓桿——退出倍數與持有期間——通常未被觸及。

若能正確部署,AI 不僅能自動化工作,更能標準化工作的執行方式。這個標準化過程能產出一個更容易規模化、管理及承保的投資組合公司——可更早退出,並獲得更高的倍數。因此,頂尖 PE 公司將 AI 轉型視為影響所有三個回報驅動因子的槓桿,而不僅是工作流程效率的手段。透過這種方法,AI 開始影響 PE 回報中超越利潤率的更廣泛驅動因子。

將 AI 部署到投資組合中

PE 的 AI 轉型受到 5 至 7 年有限價值創造窗口的限制,這意味著緩慢的轉型會讓相當一部分 AI 機會無法實現。這種轉型的時間壓力,因公司並非部署在乾淨的營運環境,而是部署在營運混亂的環境中而加劇。相同的流程在同一家公司內會因地區、團隊、產品/SKU、服務線及系統而執行方式不同——這使得投資組合公司內的每個部門都產生數十個需要轉型的流程。

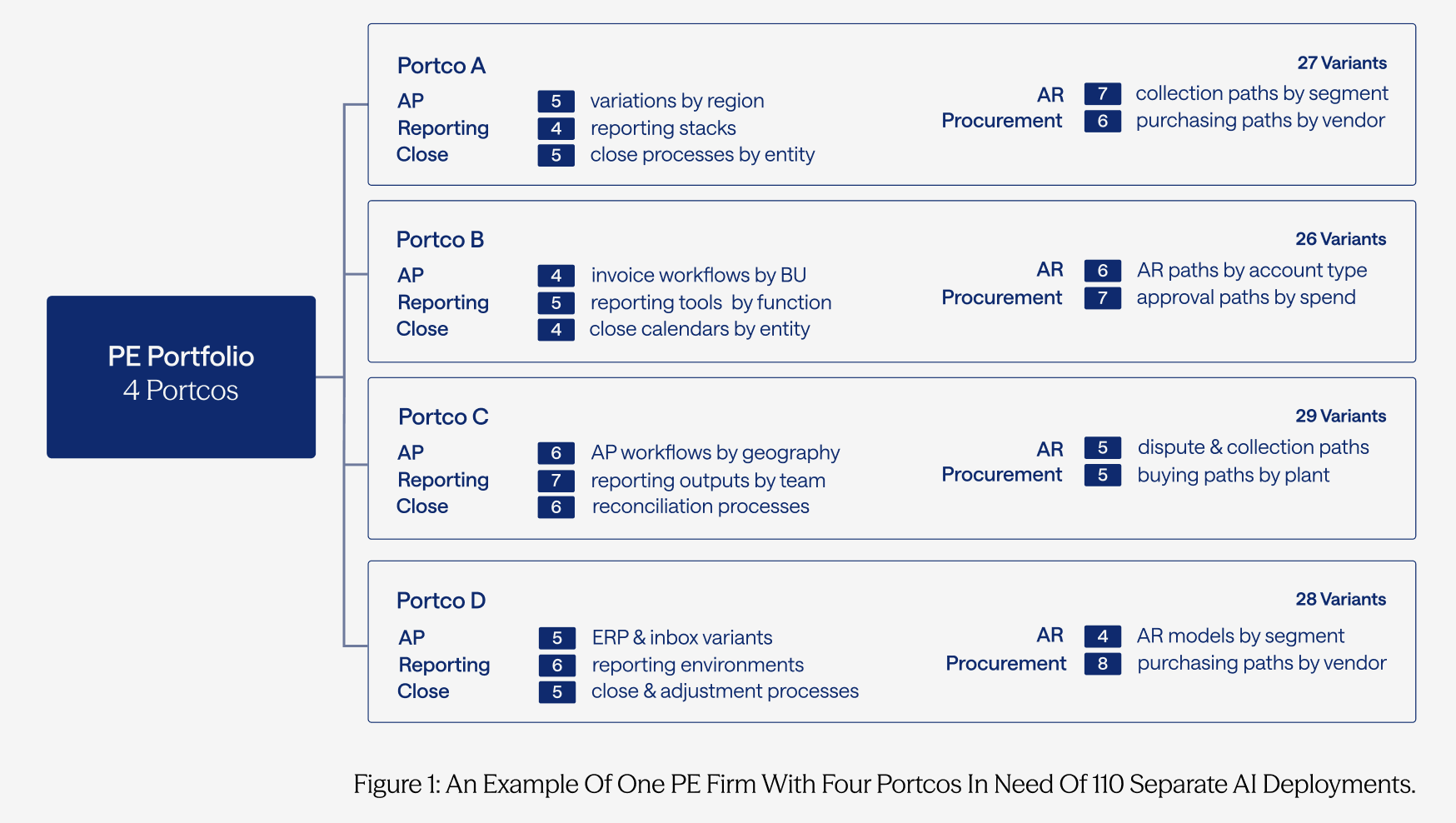

將這些流程彙總到 PE 公司的投資組合公司中,就變成數百個需要 AI 轉型的流程。圖 1 顯示一個僅有 4 家被投公司的簡單 PE 投資組合,就產生了超過 100 次必要的 AI 部署。

當流程碎片化在整個投資組合中產生數百種不同的變體時,PE 公司就面臨部署挑戰——每個變體都必須單獨進行範圍界定、建構、治理及價值驗證。

面對這種程度的碎片化,公司可以選擇依序或平行轉型流程。這正是 PE 公司今日面臨的挑戰。

在有限的 5 至 7 年 PE 持有期間內,依序執行數百次 AI 轉型過於緩慢。

理論上平行執行更快,但會使基金面臨協調風險及更廣泛的頻寬挑戰,因為它需要同時管理多個供應商、部署及系統遷移。

在兩種情況下,投資組合都是以變體逐一轉型,而非透過較少數可重複的部署模式來進行。

Varick 的 PE AI 轉型策略

在嘗試針對每個變體部署 AI 之前,更有效的方法是採用兩步驟的整合方法:1) 標準化每家公司的內部流程,以及 2) 識別整個 PE 投資組合中共享相似流程的公司。這將數百個客製化轉型工作縮減為較少數可跨投資組合規模化的重複部署模式。

我們將第一步視為營運整合。這種標準化透過將多個內部流程變體轉變為一個標準化的營運模式,來降低公司內部的營運複雜性。圖 2 透過一個有 5 個不同 AP 流程的投資組合公司來說明這點。

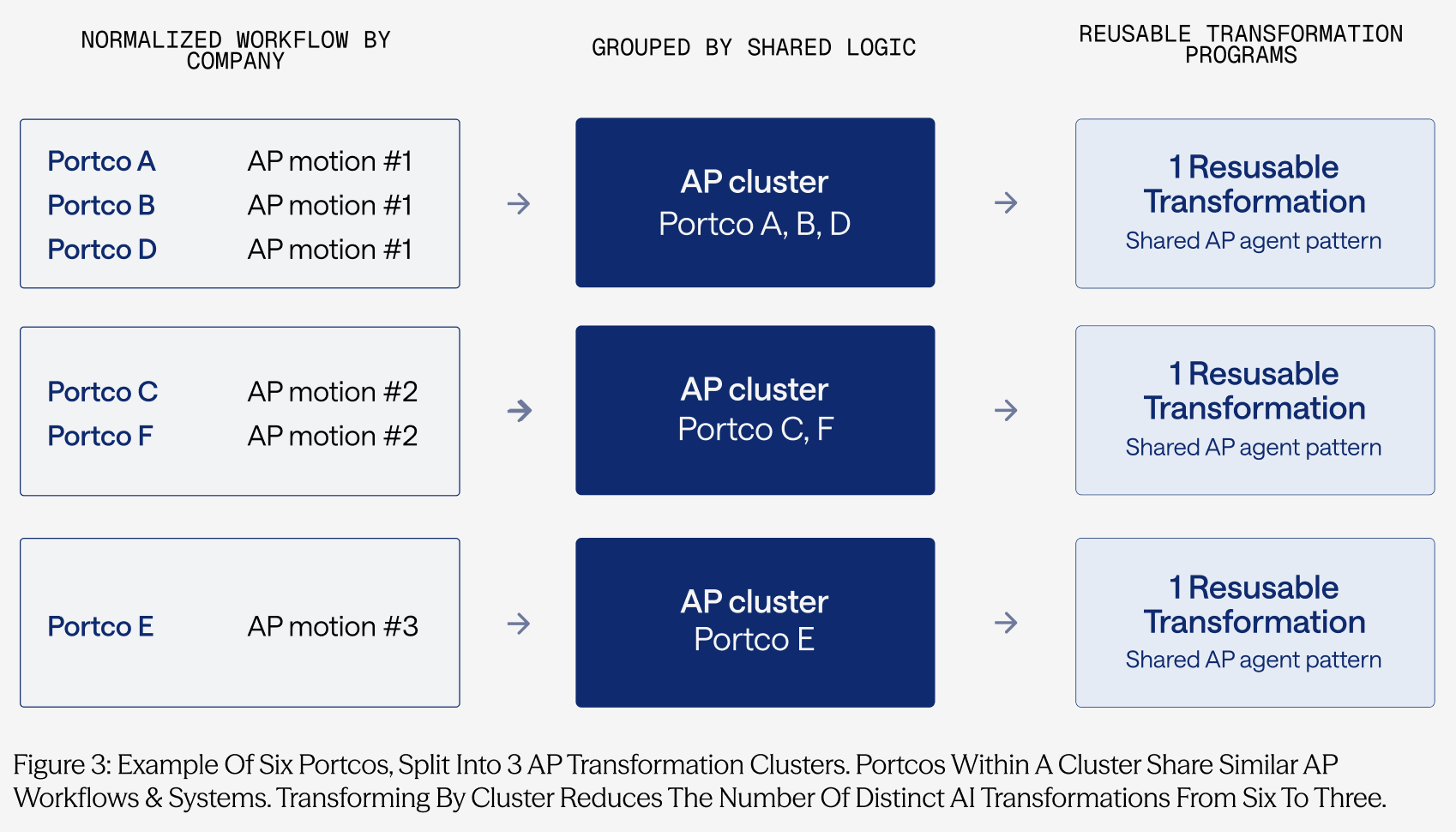

一旦每家投資組合公司都擁有其流程的標準化版本,PE 公司就可以將執行相同流程邏輯的公司分組,並一起進行轉型——將原本數十個獨立部署壓縮成更少數的可重複轉型。圖 3 顯示了這種轉型整合的範例。

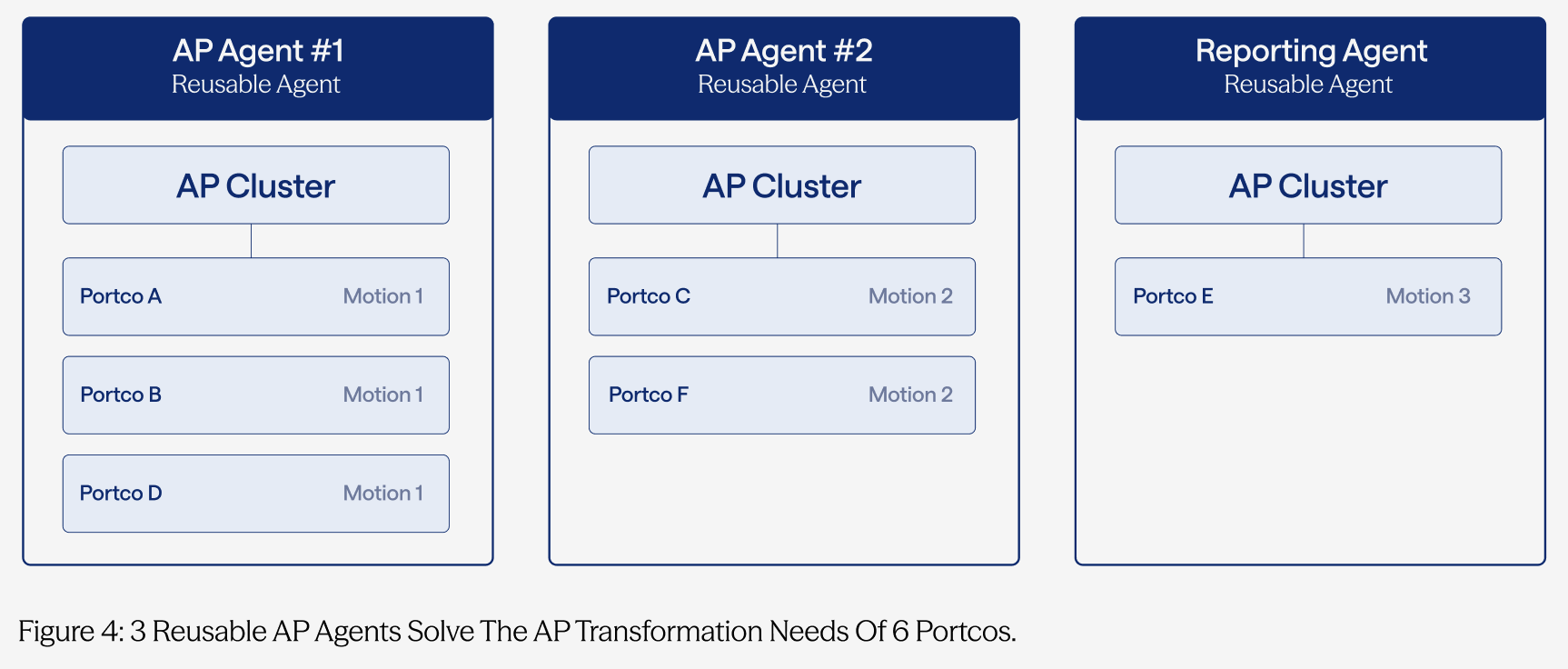

一旦為共享相同營運邏輯的公司建立了可重複使用的轉型模式,AI Agent 就可以同時部署到該群組,而非一家一家公司進行。這種兩步驟方法將投資組合中的轉型數量從超過一百個降至個位數。圖 4 說明了優化後的轉型方法,僅需 3 個可重複使用的 AP Agent。

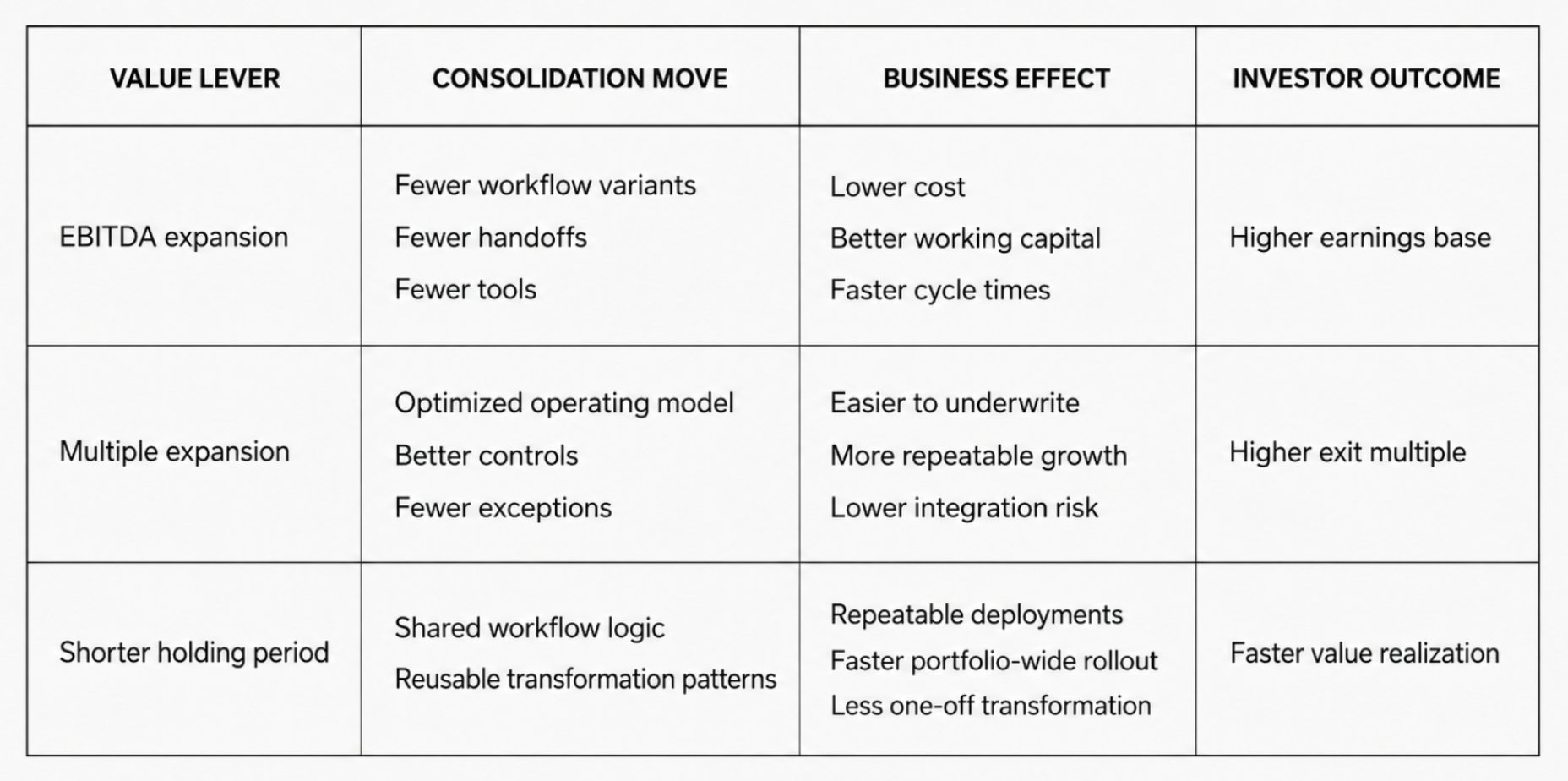

整合如何影響 PE 回報

AI 整合在 PE 中的價值並非僅來自自動化。它來自於改變公司內部工作的執行經濟學,以及轉型在整個投資組合中可重複執行的速度。

結果體現在三個地方:公司層級的 EBITDA 擴張、出售給成長導向買家時更高的退出倍數,以及基金層級更短的持有期間。

綜合來看,這三種效應能增加企業價值、使其更快實現,從而推動 IRR 提升:

1. 當流程變得更快、更便宜、更簡單時,EBITDA 會擴張

營運整合透過消除碎片化流程帶來的成本、摩擦及協調負擔來擴大 EBITDA。當同一流程不再因地區、團隊或系統而以三、五種不同方式執行時,公司可以消除重複工作、減少交接次數,並簡化支援工作的軟體堆疊。

其影響不僅止於 FTE 節省:標準化流程能縮短週期時間、減少 SaaS 支出、改善控制品質,並釋放營運資金效益,因為收款、審批及對帳變得更快,例外情況也更少。

2. 當成長變得更容易承保時,倍數會擴張

乍看之下,營運整頓似乎會移除買家的上漲空間:如果簡化創造了價值,那麼一個沒什麼需要修復的企業,對下一個所有者來說應該價值更低。但複雜度的定價並非如此。

接手該業務的買家會將修復所需的成本、時間及風險納入定價,並保留修復所創造的任何價值。這就是為什麼 PE 公司會在退出前自行拉動成本槓桿:保留複雜度不會提高售價,反而會降低售價。

整合將這個可耗盡的成本槓桿轉變為可規模化的標準化營運模式。這樣一來,它改變了買家的性質。對於成本導向的買家來說,改善完全透過 EBITDA 來定價:相同的倍數,應用在更高的收益數字上。退出價格上升,但倍數不變。

對於營收導向的買家來說,他們會支付更高的倍數,因為更乾淨的營運使得成長更容易承保——客戶入職更快,審批與交接在業務量上升時仍然穩定,且每一新增營收都能以更高的邊際利潤遞減,因為營運不會因需求增加而崩潰。

在這種情況下,買家並非為一個更便宜的企業付費。他們是為一個成長更可重複、更可規模化、且較不易陷入營運複雜性的企業付費。這正是支撐更高倍數的原因。

3. 當轉型變得可重複時,持有期間會縮短

轉型整合以不同的方式創造價值。其主要效應在於轉型能夠到達投資組合的速度。一旦公司按共享的營運邏輯分組,基金就不再需要管理數十或數百個一次性 AI 部署。

更少數的可重複轉型模式可以同時部署到多家公司,從而縮短 AI 效益實現的時間。這種實現價值的加速支持更短的持有窗口,因為公司可以在持有期間早期就創造營運改善,更快證明收益,並以更乾淨、更可規模化的營運模式將資產推向市場。當價值更早被創造出來,資產就能更早退出,而在較短時期內實現的同等價值美元,會產生更高的 IRR。

綜合這三種效應,PE 的 AI 論述從流程自動化轉變為企業價值創造。那些在部署 AI 之前先整合營運的公司,將能更快實現價值,同時為以更乾淨、更可規模化的資產退出奠定基礎。

轉型您的投資組合公司

Varick Agents 現已在多家頂尖私募股權公司的投資組合公司中投入生產。我們現在正在接受八、九月的贊助合作。

如果您是一家私募股權公司,旗下有營收超過 10 億美元且已準備好進行 AI 轉型的投資組合公司——無論您是在準備資產退出、整合附加收購,還是希望在整個投資組合中標準化營運而不強制進行軟體遷移——請在 varickagents.com 預約探索通話。我們將為您描繪出適合您投資組合公司的轉型藍圖。