幾天前,SK 集團會長表示,客戶要求的供應量是目前的 4 到 5 倍,但到 2030 年,晶圓供應量只會成長 2 倍。

這讓我很感興趣,我想知道這個說法是否真的成立。這只是為了好玩,但我會盡量讓計算和假設貼近現實(看空的人還是會不喜歡,但事實就是如此),並從頭建立一個模型。

首先,我們來談談目前的供應量,以及它在未來 4 年內預期(以及可能)的成長情況。

到 2026 年底,四大廠商的 DRAM 產能將達到約 200 萬片/月(WPM)。我預期到 2030 年,這個數字會成長到 480 萬 WPM,主要由 1a、1b、1c、1d 製程組成。0a 製程可能會在 2030 年底或 2031 年問世。

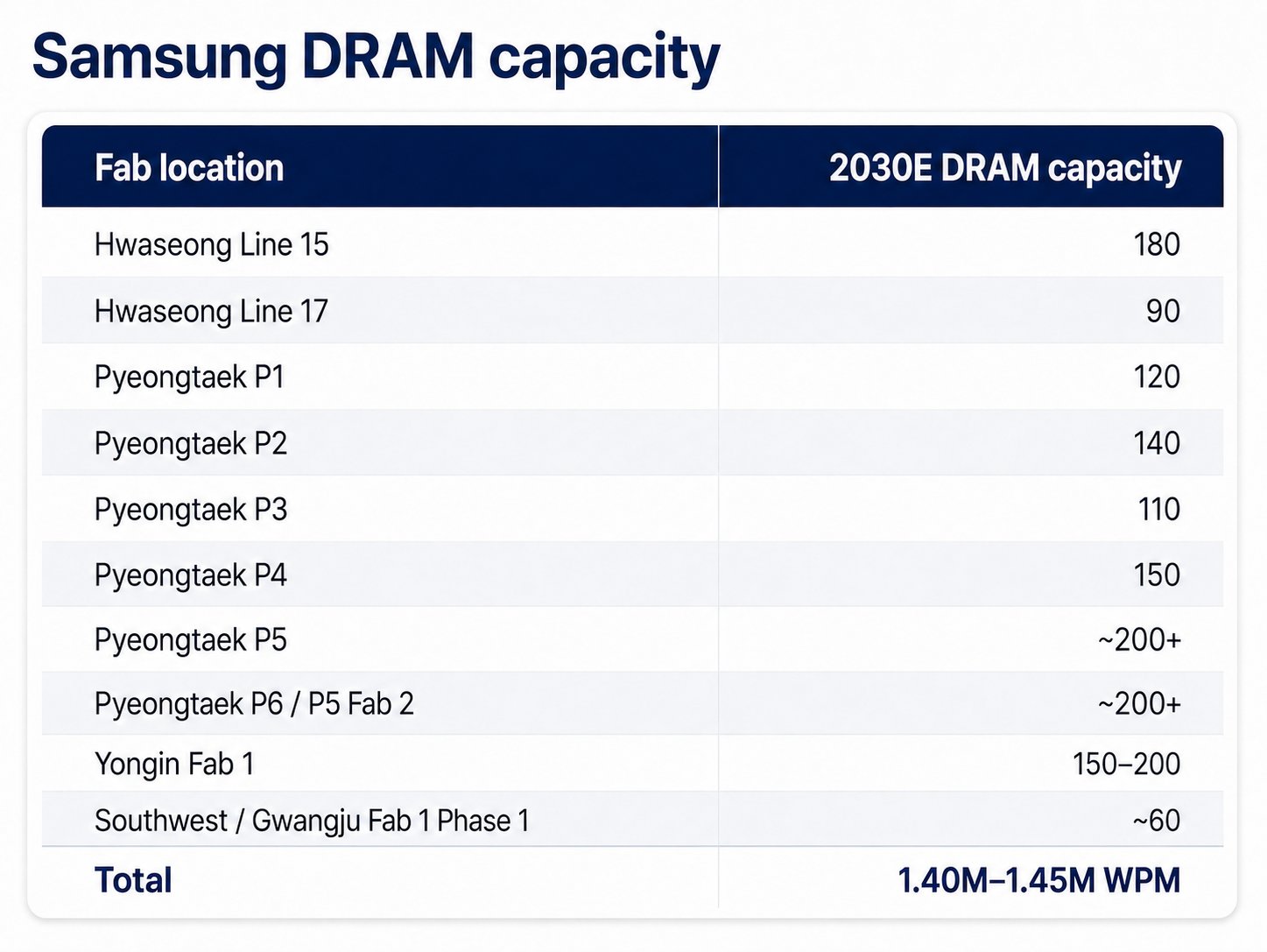

Samsung

Samsung 在 2026 年底的 DRAM 產能約為 72 萬 WPM。

Samsung 將在 2027 年前於 P4 廠新增約 7 萬 WPM(總產能達 15 萬 WPM)。P5、P6 和 P5 Fab 2 是巨型晶圓廠,名目產能各為 30 萬 WPM,可同時支援 DRAM 和 NAND。Samsung 可能會以 2:1 的 DRAM/HBM 與 NAND 比例配置,即 DRAM 20 萬 WPM、NAND 10 萬 WPM。P5 廠將在 2028 年或 2029 年初全面量產。P6/P5 Fab 2 將在 2029 年或 2030 年初全面量產。Samsung 的龍仁 Fab 1 廠到 2030 年將擁有約 15 萬至 20 萬 WPM 的 DRAM 產能。我預期 Samsung 和韓國政府會加速開發西南/光州 Fab 1 第一階段,並在 2030 年前達到至少 6 萬 WPM 的產能。我預期 Samsung 在 2027 年至 2030 年間將新增約 68 萬至 73 萬 WPM 的 DRAM 產能,使其總 DRAM 產能達到 140 萬至 145 萬 WPM。

SK Hynix

SK Hynix 在 2026 年底的 DRAM 產能約為 59 萬 WPM。

SK Hynix 將在 M15X 廠新增約 5 萬 WPM(總計 9 萬 WPM)。其龍仁 Y1 巨型晶圓廠將擁有 6 個無塵室,每個支援 6 萬 WPM 的 DRAM 產能。我預期他們會加快龍仁 Y2 巨型晶圓廠的開發,並在 2030 年前準備好至少 2 個無塵室(每個產能 6 萬 WPM)。我也預期 SK Hynix 和韓國政府會加速西南/光州 Fab 1 第一階段的開發,並在 2030 年前達到至少 6 萬 WPM 的產能。我預期 SK Hynix 到 2030 年將新增約 59 萬 WPM 的產能,基本上將總產能翻倍至 118 萬 WPM。

Micron

Micron 在 2026 年底的 DRAM 產能約為 37.5 萬 WPM。

Micron 將把廣島廠的產能提升至 15 萬 WPM,並將馬納薩斯廠(舊 D1a 製程)提升至 3 萬 WPM。Micron 的愛達荷 Fab 1 廠將擁有約 8 萬 WPM 的 DRAM 產能,愛達荷 Fab 2 廠也將擁有約 8 萬 WPM 的 DRAM 產能。PSMC 銅鑼 Fab 1 廠將新增約 4.5 萬 WPM,Fab 2 廠將再新增 4 萬至 4.5 萬 WPM。我預期他們會加快紐約巨型晶圓廠的開發,並在 2030 年前準備好至少 2 個無塵室,每個貢獻 5 萬 WPM 的產能。Micron 到 2030 年將新增約 40 萬至 40.5 萬 WPM 的產能,總 DRAM 產能將達到約 77.5 萬至 78 萬 WPM。

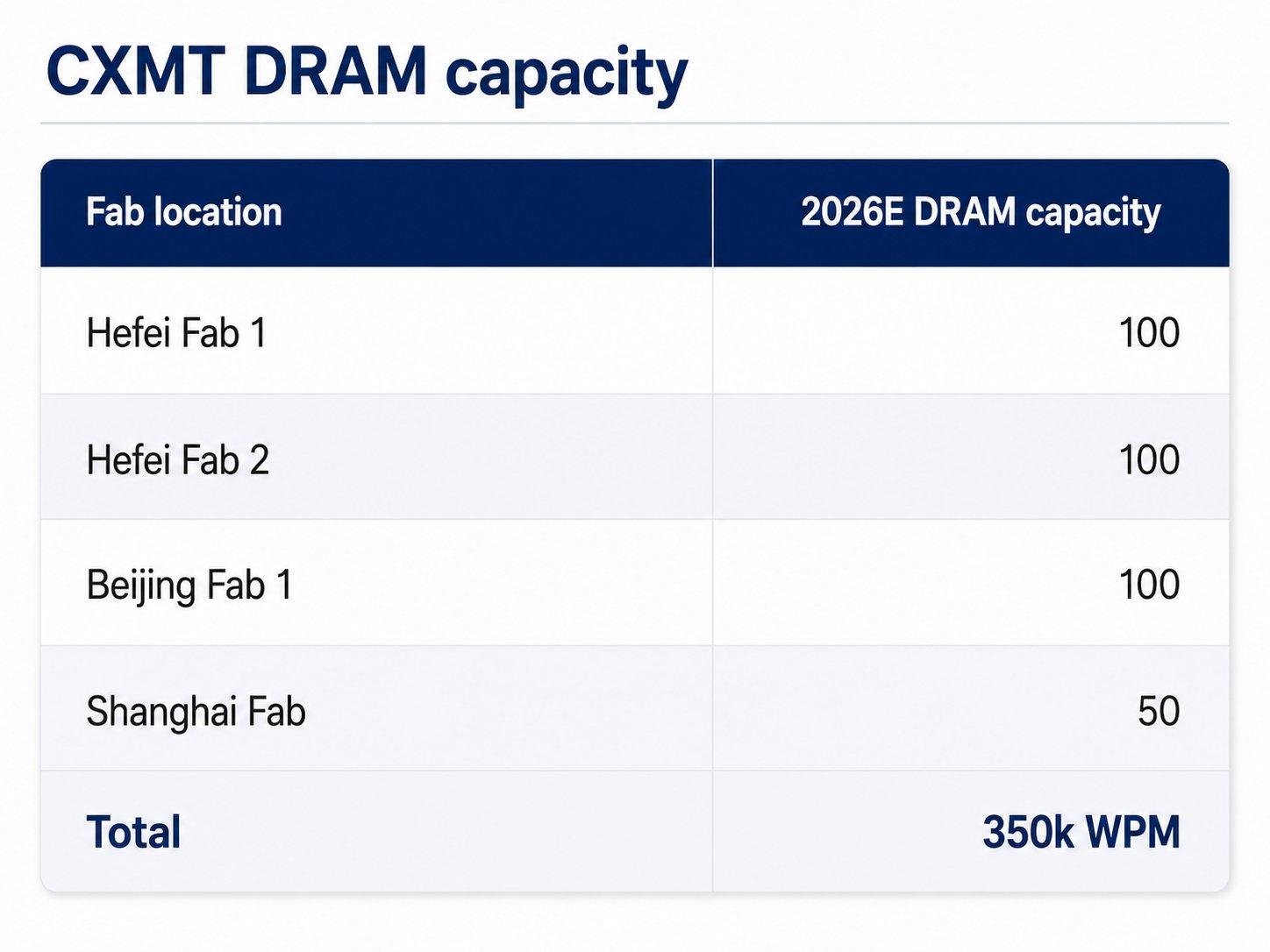

CXMT 與中國

CXMT 在 2026 年底的 DRAM 產能約為 35 萬 WPM。

中國的模型化難度更高,而且最有潛力增加最多產能,主要是因為其無塵室建造時間約為 12 個月,而世界其他地區則需要 21 到 24 個月。對 CXMT 和 YMTC 來說,資金不是問題。由於記憶體晶圓廠的投資報酬率現在非常高,融資變得極其容易,銀行和各種國家基金都會參與。情況也變得更加複雜,因為中國政府正強制 CXMT 將其 DRAM 技術轉移給 JHICC、Swaysure 和 YTMC 的子公司 XMC,以緩解短缺問題。Swaysure 剛剛完成了其在深圳的 14 萬 WPM 廠房建設,而 JHICC 的晉江廠房擁有足夠的無塵室空間容納 12 萬 WPM。儘管到 2026 年底只會完成第一階段(6 萬 WPM)並移入設備。YMTC 在武漢 Fab 3 廠將擁有約 5 萬 WPM 的 DRAM 產能。坦白說,中國在擴大產能時最大的限制是光刻機的可用性。如果《匹配法案》(MATCH Act)通過且 DUV 銷售被禁止,那麼這將打亂 CXMT 和中國的記憶體擴張計畫。但 SMEE 的 DUVi 去年已出貨給 CXMT 和中芯國際(SMIC),且 Beta 測試即將結束,預計從 2026 年底或 2027 年初開始量產。御兩升/新凱來(SiCarrier)的 DUVi 預計在 2028 年進入量產。我不認為在 2028 年之後,光刻技術會成為邏輯晶片(5nm/7nm+)和記憶體(D1a/D1b/D1z)的限制因素,但《匹配法案》肯定會打亂近期的計畫。Citrini Research 幾天前發布了一份關於中國記憶體的精彩報告(Citrini.com),可以去看看。

考慮到以上情況,我的中國模型將有一個很大的區間。最低限度,CXMT 預計將擴張到合肥 Fab 3 廠(10 萬 WPM),甚至可能開發 Fab 4 廠(10 萬 WPM)。上海廠預計將從 5 萬 WPM 擴張到 2030 年的 40 萬 WPM(有傳聞說會到 60 萬 WPM)。北京廠預計將擴張到 20 萬 WPM(有傳聞說會到 40 萬 WPM)。上海廠的 60 萬 WPM 和北京廠的 40 萬 WPM 將在很大程度上取決於中國的運算需求以及 CXMT 的 HBM 成熟度。CXMT 正在開發一條新的研發線,這將在合肥 Fab 1 和 Fab 2 廠釋放出總計約 5 萬 WPM 的產能。CXMT 有可能增加 60 萬至 110 萬 WPM 的 DRAM 產能,總產能達到約 95 萬至 145 萬 WPM。儘管這些產能大部分將是 D1a、D1b,也許在 3D DRAM 的幫助下,有大約 10 萬至 15 萬 WPM 的 D1c 產能。YMTC 的計畫一直到 Fab 8 廠,他們正在快速上線更多無塵室(更多資訊請參考 Citrini.com 的文章)。我預期他們會再建造一個 5 萬 WPM 的 DRAM 設施,但要確定其上行潛力極其困難。YMTC 的 DRAM 產能很可能達到 20 萬 WPM。Swaysure 和 JHICC 有華為的支持,並直接向華為供應 DRAM。華為有巨大的投資動機。最低限度,他們到 2030 年將擁有 26 萬 WPM 的 DRAM 產能。上行潛力難以確定,因為新凱來/御兩升也是一家整合型晶圓廠設備(WFE)製造商,因此他們對 WFE 稀缺性的敏感度較低。

需求

將所有產能加總起來,我們得到約 480 萬 WPM(基本情境)的 DRAM 產能。如果中國完全不受限制,且 CXMT 的 HBM 路線圖執行良好,這個數字可能高達 568 萬 WPM。Elon 的 Terafab、Samsung 和 SK Hynix 在美國的投資並未包含在內。我個人認為,他們在美國的投資將集中在 HBM 封裝上,而不是記憶體晶圓廠,以此換取韓國半導體免關稅。HBM 晶圓將從韓國流入,在他們的美國封裝廠進行堆疊,然後送往台積電(TSMC)的亞利桑那州廠。

現在進入有趣的部分。預計到 2030 年,加速器銷量將達到 3000 萬個。我預期其中 1500 萬個加速器平均配備 1TB 的 HBM4e,另外 1500 萬個加速器平均配備 1.5TB 的 HBM5。總需求將是 15EB 的 HBM4e 和 22.5EB 的 HBM5。代理型 CPU(頭節點 + 獨立)預計將達到 1:1 的 CPU 與 GPU 比例,每個 CPU 約有 2.5 TB 的 DDR6 記憶體。這將產生約 75EB 的需求。通用雲端/IaaS CPU 銷量也將成長到每年 2500 萬個(高於 2026 年的 2000 萬個)。它們平均將配備 1 TB 的 DDR6 記憶體,構成約 25EB 的需求。消費級 DRAM 需求在 2026 年約為 17 至 18 EB。我預期到 2030 年將成長到 20EB(儘管這種成長水準意味著 AI PC/智慧型手機未能起飛,它們將不得不與 AI 資料中心爭奪供應。我認為它們贏不了)。因此,到 2030 年,總需求為 157.5 EB(75EB + 25EB + 22.5EB + 15EB + 20EB)。

如你所見,我並未將實體 AI(人形機器人和自動駕駛汽車)的 DRAM 需求納入模型,因此即使我對資料中心和 AI 需求的估計過高(其實並沒有),也會被實體 AI 的需求所平衡。ASML 對 2030 年 DRAM 需求的預測約為 130EB(26% 的年複合成長率)。2025 年的供應量約為 37EB,預計到 2026 年將成長到 44EB。

供應假設

首先,我們來談談節點密度。D1a = 0.32 Gb/mm²,D1b = 0.43 Gb/mm²,D1c = 0.56 Gb/mm²,D1d = 0.7 Gb/mm²。我不預期在 2030 年之前有任何有意義的 0a 製程產量,所以我們將其排除。在我們 480 萬 WPM 的情境中,我預期 250 萬 WPM 將專用於 D1c 以支援 HBM4e/5(三大廠的 250 萬 WPM),60 萬 WPM 專用於 D1d,87 萬 WPM 專用於 D1a(Swaysure/JHICC 的 26 萬 WPM、Micron 的 3 萬 WPM、CXMT 的 40 萬 WPM、SK Hynix 無錫廠的 18 萬 WPM),70 萬 WPM 專用於 D1b(CXMT 的 40 萬 WPM、YMTC 的 20 萬 WPM、Samsung 的 10 萬 WPM),而 CXMT 可能透過 3D DRAM 擁有約 15 萬 WPM 的 D1c 產能。

你可能知道,HBM 晶片比同等容量的 DDR5 晶片大約大 35% 到 45%,因為 TSV 和超寬 I/O 消耗了更多的矽面積。每個晶圓上能容納的晶片更少,而且 TSV 處理和堆疊過程會大幅降低淨良率。綜合來看,要為 HBM3E 提供相同數量的良好記憶體位元,大約需要 2.7 倍的有效 DRAM 晶圓產能。對於 HBM4E,這個倍數會增加到 4 倍,而對於 HBM5,由於介面寬度從 2048 翻倍到 4096,這個倍數會更高。但為了簡化起見,我們只考慮 4 倍的乘數。

Micron

在 95% 的 D1c 良率下,我們每年需要約 3191 萬次的晶圓啟動量,即 266 萬 WPM 的 D1c 產能,才能生產約 37.5 EB 的 HBM4E 和 HBM5。我預期三大廠會分配約 250 萬 WPM 的產能,而 Samsung 可以將其 10 萬 WPM 的 D1b 產能轉換為 D1c。

在 85% 的 D1d 良率和 60 萬 WPM 產能下,每月可生產 3.15 EB,即每年 37.85 EB。在 70% 的 D1b 良率和 60 萬 WPM 產能(CXMT + YMTC)下,每月可生產 1.596 EB,即每年 19.14 EB。在 95% 的 D1b 良率和 10 萬 WPM 產能下,每月可生產 0.36 EB,即每年 4.3 EB。在 80% 的 D1a 良率和 66 萬 WPM 產能(CXMT 40 萬 WPM、JHICC 12 萬 WPM、其他 14 萬 WPM)下,每月可生產 1.493 EB,即每年 17.91 EB 的 DRAM。在 95% 的良率和 21 萬 WPM 產能(SK Hynix 無錫廠 18 萬 WPM、Micron 馬納薩斯廠 3 萬 WPM)下,每月可生產 0.564 EB,即每年 6.77 EB 的 DRAM。在 60% 的 D1c 良率和 15 萬 WPM 產能(CXMT 3D DRAM)下,每月可生產 0.445 EB,即每年 5.34 EB 的 DRAM。將所有這些加總起來,我們得到每年約 91.31 EB 的通用 DRAM 供應量,而 DRAM 需求為每年 120 EB。

有一種可能性(至少是傳聞),中國可以更快擴張,CXMT 將上海廠擴張到 60 萬 WPM,北京廠擴張到 40 萬 WPM,並建造合肥 Fab 4 廠。YMTC 在 Fab 7 和 Fab 8 廠各增加 5 萬 WPM 的 DRAM 產能。JHICC 將實施其 Fab 2 廠計畫(12 萬 WPM),而 Swaysure 將再建造一座 14 萬 WPM 的晶圓廠。這將再增加 86 萬 WPM 的 D1b 產能,在 70% 的良率下,這將是每年約 27.54 EB 的 DRAM 產能。這將使 DRAM 市場從 28.69 EB 的缺口轉變為 1.19 EB 的缺口。但你可能已經注意到,我並沒有真正談論中國的 HBM 需求(CXMT 上海和北京廠以及 YMTC/XMC 產能的擴張在很大程度上取決於此)。我預期中國每年至少有 7 EB 到 10 EB 的 HBM 需求,而這額外的 86 萬 WPM 可以供應每年約 7 EB 的需求。

影響

你可能看得出來,這對 WFE 需求極為有利,也是帶來約 280 萬至 366 萬 WPM 增量 DRAM 供應的最大限制因素。其次,中國也將進入西方伺服器 DRAM 供應鏈,因為三大廠的絕大部分晶圓產能(70%)將用於滿足 HBM 需求,除非它們擴張得更快。(我已經將三大廠的加速擴張納入考量)

2030 年 DRAM 市場規模

我預期通用 DRAM 市場將出現 25% 的缺口。每年 91 EB 的供應量對比每年 120 EB 的需求量。DRAM 平均售價(ASP)將維持在高檔,並可能保持在每 Gb 1.5 美元至 2.0 美元的範圍內。到 2030 年,HBM 定價可能達到每 Gb 5 美元至 6 美元。基於此,通用 DRAM 市場規模將約為 1.10 兆美元 至 1.46 兆美元,而 HBM 市場規模將約為 1.50 兆美元 至 1.80 兆美元。總 DRAM 市場規模將約為 2.60 兆美元 至 3.26 兆美元(中位數為 2.93 兆美元)。如果 ASP 進一步上升,市場規模將進一步擴大。

你可以透過 citrini.com 與我聯繫以獲取更多資訊。