过去一两年写了很多关于AI产业链的推文,之前也详细梳理了AI算力产业链的投资逻辑。

去年9月底https://x.com/qinbafrank/status/1973043276568781033?s=46&t=k6rimWsEbo2D2tXolYcM-A 聊到应用的扩展算力需求更大了,利好算力和存储。

今年2月中https://x.com/qinbafrank/status/2023597321368547520?s=20 在资本开支的战争这篇推文里聊到:1)算力产业链上关键环节依然能攫取最大的价值:芯片、封装测试、存储、光模块等,哪些产能不易快速扩张的,哪些是有极高护城河的,就会享受到庞大资本开支的红利;

2)效率优化空间仍然很大:推理端的蒸馏、量化、MoE、专用芯片、液体冷却、核聚变(远期)等可能把单位算力的能耗和成本再降10–100倍。在这些环节上寻找机会

今年四月中在https://x.com/qinbafrank/status/2043653387271712962?s=20 AI算力产业链瓶颈传导的底层逻辑里详细梳理了产业瓶颈是如何在GPU、存储、光互连、电力、CPU之间传导的。

最近的思考是:AI capex 顺着数据中心产业链扩散”仍然是底层地图,但它已经不再是有效的 alpha 框架。现在真正有效的框架应从 capex beta 升级为:

谁拥有真实瓶颈、谁能把瓶颈兑现成利润、谁在下一代架构迁移中拿到控制点、谁的估值已经提前透支。

换句话说,过去两年可以买“AI 数据中心相关性”;再往后更要去买 稀缺现金流 + 架构控制权 + 可验证的订单持续性。为什么?核心逻辑就是当一个产业链上所有环节都被炒过一遍之后,再往后就不能眉毛胡子一把抓,而是要去真正区分哪些公司在产业链真的是不可替代、有极强的核心竞争力,之前市场对其的预期已经有足够巨量的订单和超预期的交付在支撑。本质是从撒胡椒面到细细筛选。

一、上面逻辑的三个关键变量

第一,不能简单说“数据中心各环节都炒过,所以旧逻辑失效”,而是产业链映射逻辑没有失效,但它从“选股逻辑”退化成了“研究入口”。

大厂 capex 和需求并没有减弱。微软 FY26 Q3 Azure 及其他云服务收入同比增长 40%,并明确说客户需求仍超过可用 capacity;这说明算力供给约束仍真实存在。 Meta 也把 2026 年 capex 指引从 1150–1350 亿美元上调到 1250–1450 亿美元,理由包括组件价格更高和未来数据中心 capacity 成本。 Alphabet Q1 2026 Google Cloud 收入同比增长 63%,cloud backlog 超过 4600 亿美元,说明云端 AI 需求正在进入订单/合同层面。

所以问题不是“capex 逻辑没了”,而是:capex逻辑已经被市场充分学习,不能再无差别买所有受益环节。

第二,必须把“涨业绩”拆成“量、价、mix、持续性”

说“涨业绩 vs 涨预期/估值”是对的,但还不够细。现在市场真正会问:

- 业绩增长来自出货量,还是 ASP?

- ASP 是结构性提价,还是短缺驱动的周期价格?

- 毛利率提升来自产品 mix,还是一次性供需错配?

- backlog 是可取消订单,还是多代平台锁定?

- 客户集中度是否给了公司议价权,还是反而压低利润率?

比如存储板块现在明显不是纯预期:Micron FY26 Q2 收入从去年同期 80.5 亿美元升至 238.6 亿美元,毛利率达到 74.4%,公司把创纪录业绩归因于强需求、紧供给和 AI 时代 memory 的战略价值。 这和很多“只讲 CPO/800V 故事但还没大规模确认收入”的公司完全不同。

第三,要把“技术升级”再拆成“方向正确”和“采用节奏正确”

CPO、800V DC、先进封装、液冷、电源架构升级都是真方向,但投资上最容易犯错的是:方向对,但节奏错;节奏对,但公司不在主链条;公司在主链条,但利润被平台方拿走。

NVIDIA 800V DC 页面已经把 54V 传统架构称为下一代 AI factory 的瓶颈,并强调 800V DC 可以减少转换级数、电流、铜耗和线缆体积,提高 tokens per watt。 但这不等于所有 800V 相关公司马上放量;它更可能先在最高功率密度的 Rubin/Vera Rubin、NVL rack、超大规模 AI factory 中落地,然后再逐步扩散。

二、 当前 AI 数据中心产业链分成四类

最好的资产通常在第一类和第三类之间:既有短期业绩,又有下一代架构控制点。 最差的是第四类:收入跟着 capex 走,但竞争壁垒低、毛利率低、客户议价强。

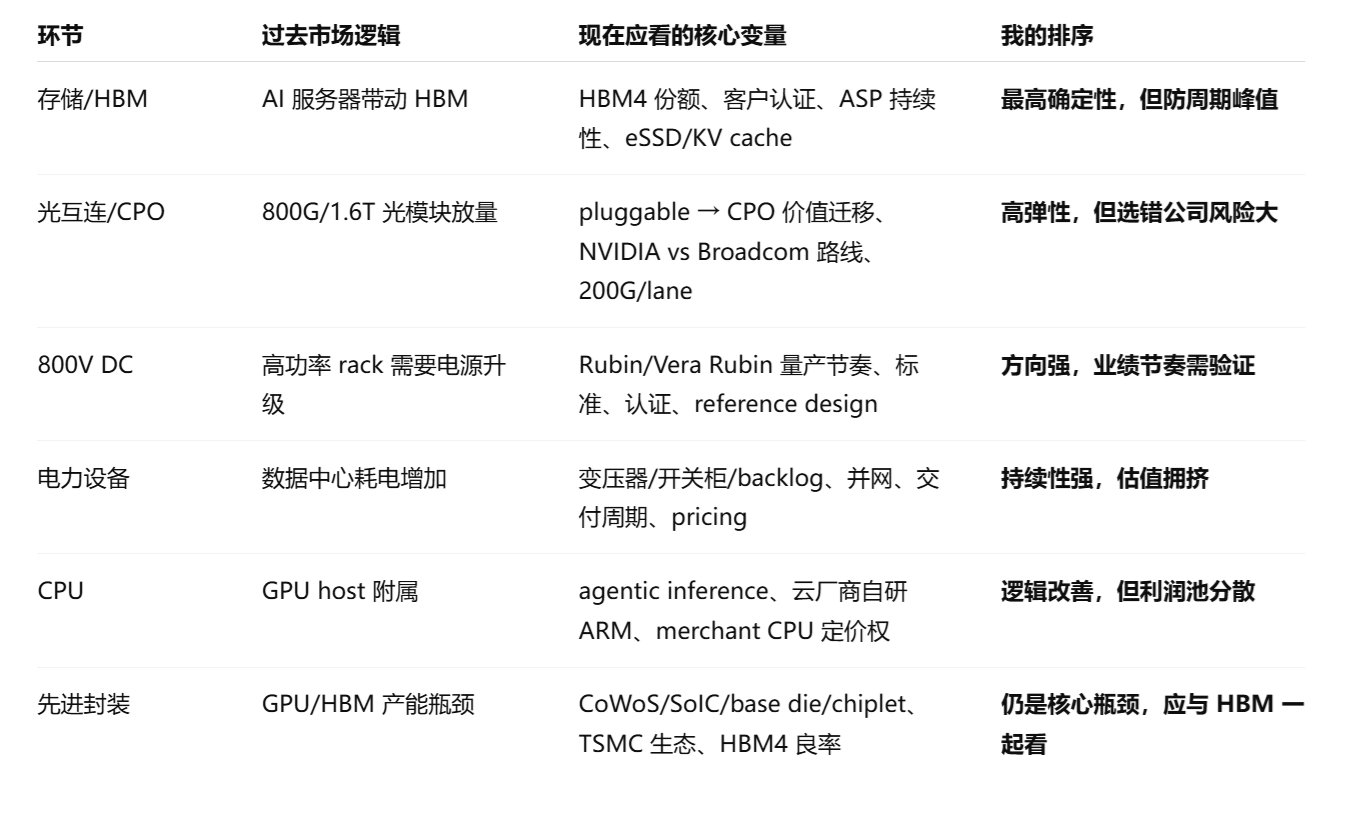

三 、分环节看:投资逻辑和竞争格局的新变化

1、AI 数据中心存储/内存:仍是最强的“业绩兑现型”主线,但要防2027后供给反噬。存储这里要分三层:HBM、服务器 DRAM/DDR5/SOCAMM、企业级 SSD/eSSD。

1)HBM:从 GPU 附属品变成 AI 系统的核心瓶颈

HBM 的逻辑最硬,因为它同时具备三点:需求强、技术壁垒高、供给扩张慢。SK hynix 引述的市场观点显示,2026 年 HBM3E 预计仍占 HBM 出货约三分之二,HBM4 逐步提升;同时云厂商自研 ASIC 也在采用 HBM,说明 HBM 需求已经不只绑定 NVIDIA GPU,而是扩展到 Google、AWS 等自研芯片体系。

竞争格局上,SK hynix 仍是最强者之一。其新闻稿引用 Counterpoint 数据称,SK hynix 在 2025 年 Q2 HBM 出货份额为 62%、Q3 收入份额为 57%,并称其已为 HBM4 建立量产系统、加强与 TSMC 的封装合作。 三星则在 Q1 2026 表示,Memory 业务已开始 HBM4 和 SOCAMM2 面向 NVIDIA Vera Rubin 平台的量产销售,并开发 PCIe Gen6 SSD。

投资变化: 过去买的是“HBM 总需求”,现在买的是 HBM4 代际份额、客户认证、base die/封装协同、12-high/16-high 良率、与 NVIDIA/ASIC 客户的多代绑定。HBM 不再只是周期品,而是介于存储、先进封装和系统架构之间的战略资产。

2)DDR5/SOCAMM:被低估的 CPU/inference 侧瓶颈

Agentic AI 和推理 workload 增长后,CPU、主存、KV cache、数据预处理的重要性提升。三星明确提到 H2 2026 server memory 需求仍强,并把 DDR5、SOCAMM2 和 PCIe Gen6 eSSD/KV cache storage 作为 AI 产品重心。

这意味着存储逻辑从“训练 GPU 需要 HBM”扩展到“推理和 agent 需要更大的 memory hierarchy”。 这对 Micron、Samsung、SK hynix 都有利,但弹性来源不同:SK hynix 偏 HBM 份额,Micron 偏价格/利润弹性,Samsung 偏 HBM4 追赶 + DDR5/eSSD + foundry/base die 组合。

3)eSSD/NAND:从普通周期品变成推理基础设施的一部分

过去 NAND 更像消费电子/企业存储周期品;现在 AI 数据中心的 checkpoint、embedding、向量数据库、KV cache、数据湖、高吞吐推理都会抬升 eSSD 需求。SK hynix 也提到 AI training/inference 扩张会推升每台服务器 DRAM/HBM 容量,并同步拉动 eSSD 需求。

风险: 存储是当前最强基本面环节,但也是最典型的周期行业。SK hynix 自己也提示,2026 年以后 HBM 价格可能因竞争加剧和产能扩张进入修正阶段。 因此存储股不能只看 PE 便宜,而要看 HBM4 份额是否稳、普通 DRAM/NAND 价格是否接近峰值、客户长约是否足够硬、capex 扩张是否破坏供需。

个人判断: 存储仍是 AI 数据中心里确定性最高的环节之一,但 2026 年下半年以后要从“全面多”切换到“买技术份额和长期合约,卖纯价格周期”。

2、光互连/CPO:从“光模块量价齐升”进入“架构战争”

光互连是变化最大的环节之一。过去市场买的是 800G、1.6T 光模块放量;下一阶段买的是 pluggable、LPO、CPO、silicon photonics、switch ASIC 之间的价值迁移。

NVIDIA 已推出 Quantum-X 和 Spectrum-X silicon photonics/CPO 架构,称其 CPO 可带来相较 pluggable transceiver 5 倍能效、5 倍 sustained AI runtime、降低延迟,并且 Spectrum-X Ethernet Photonics 最高可达 409.6 Tb/s,计划 2026 年下半年可用。 NVIDIA 还称其 photonics switches 以 4 倍更少激光器实现 3.5 倍能效,并披露生态伙伴包括 TSMC、Coherent、Corning、Fabrinet、Foxconn、Lumentum、SENKO、SPIL、Sumitomo、TFC 等。

Broadcom 也在推进另一条路径。其 Tomahawk 6 已经 shipping,单芯片 102.4 Tbps,支持 100G/200G SerDes 和 CPO,目标是超百万 XPU 的 AI 网络。 Broadcom 后续 Davisson CPO Ethernet switch 则强调传统 pluggable optics 在功耗、延迟、系统体积上承压,CPO 可降低 70% optical interconnect power,并支持 512 XPU scale-up 和 100,000+ XPU 两层 scale-out。

1、竞争格局的新变化

这里不是简单的“光模块需求继续增长”,而是两条路线竞争:

- NVIDIA 全栈网络路线:InfiniBand + Spectrum-X + silicon photonics,绑定 GPU/AI factory 系统设计。

- Broadcom/open Ethernet 路线:Tomahawk + Ethernet ecosystem,云厂商更容易避免被 NVIDIA 全栈锁定。

这对传统光模块公司是双刃剑。短期 800G/1.6T pluggable 仍有业绩,但中期 CPO 如果大规模采用,价值可能从前面板光模块转移到 光引擎、激光器、硅光、封装、连接器、测试、switch ASIC 生态。Broadcom 早在 Bailly 51.2T CPO switch 中就指出,传统 pluggable optical transceiver 可占传统 switch system 约 50% 功耗和超过 50% 成本,这正是 CPO 试图重构的利润池。

2、投资变化:

光互连不应再只问“800G 出货多少”,而要问:

- 公司是否拿到 NVIDIA/Broadcom/头部云厂商 design-in?

- 产品是 200G/lane 的核心能力,还是上一代可替代产能?

- 在 CPO 里价值会被增强,还是被替代?

- 毛利率来自技术稀缺,还是来自一时供不应求?

- 1.6T、LPO、CPO 的节奏是否会导致库存/订单错配?

个人呢判断: 光互连仍是大方向,但市场会从“光模块总量逻辑”转向“架构站队逻辑”。CPO 是中期主线,但不宜把它理解为 2026 年所有 pluggable 立刻被替代;更合理的节奏是:800G/1.6T pluggable 先兑现,CPO 在最高密度 AI 集群中逐步验证。

3、 800V DC:方向非常重要,但投资节奏不能太早线性外推

800V DC 的本质不是一个普通电源产品升级,而是 AI rack 功率密度上升后,电力分配架构必须变化。NVIDIA 明确说传统 54V 标准已成为瓶颈,800V DC 可减少转换和 routing volume、降低配电损耗、减少电流/铜耗/线缆体积,并提升 tokens per watt。 同页还提到数据中心会从当前 AC distribution 逐步演进到 800V DC,未来形态是一次 AC-to-800V DC 转换后直接分配到 compute rack。

竞争格局的新变化

800V DC 会把价值从传统低压供电、AC 配电、PSU,迁移到:

- 800V rectifier / power shelf;

- 高压 DC/DC;

- solid-state transformer;

- SiC/GaN 功率器件;

- 高压连接器、保护器件、busbar;

- rack-level battery backup / BBU;

- 与液冷/机柜/服务器系统协同设计。

NVIDIA 披露其 800V DC 生态伙伴覆盖 ABB、Delta、Eaton、GE Vernova、Hitachi Energy、Infineon、LITEON、Schneider Electric、Siemens、STMicro、Vertiv 等,说明这不是单一芯片公司故事,而是整个 electrical ecosystem 的重构。

投资变化:

800V DC 现在更像“架构 option”,还不是所有公司都已经进入业绩兑现期。最值得跟踪的是:谁进入 NVIDIA reference design,谁拿到云厂商/ODM 量产资格,谁的产品从样机进入 rack-level 出货,谁能在安全认证、可靠性、热管理、维护便利性上过关。

主要风险:

- 标准未完全统一,NVIDIA/OCP/云厂商内部方案可能存在差异;

- 高压 DC 的运维、安全、保护、认证周期可能拖慢采用;

- 一旦 reference design 标准化,电源/连接器/保护件利润可能被竞争压低;

- 股价可能先按“800V 渗透率”交易,但收入兑现滞后 4–8 个季度。

我的判断: 800V DC 是真方向,但不是最适合简单追主题的环节。它应按“谁在 Rubin/Vera Rubin 后续高功率 rack 中拿到量产份额”来跟踪,而不是按“公司是否提到 800V”来买。

4、电力板块:从“AI capex 受益”升级为“AI 产能许可权”

电力是当前 AI 数据中心里最有持续性的瓶颈之一,因为它不是单一产品,而是 土地、并网、变压器、开关柜、电缆、UPS、燃机、储能、PPA、监管审批 的综合约束。

IEA 预计全球数据中心用电量将从 2024 年约 415 TWh 增至 2030 年约 945 TWh,AI 是主要驱动之一;在美国,数据中心将贡献到 2030 年近一半的电力需求增长。 IEA 同时警告,约 20% 规划中的数据中心项目可能面临延迟风险,新建输电线路在发达经济体需要 4–8 年,变压器和电缆等关键部件等待时间过去三年已翻倍。

这也是为什么 Eaton 这类电气设备公司订单和 backlog 仍强。Eaton Q1 2026 披露 Electrical sector backlog 同比增长 48%,Electrical Americas 12 个月滚动平均订单增长 42%,并称数据中心动能驱动需求。

竞争格局的新变化

电力板块不能混在一起看。至少分四层:

- 电网设备:变压器、开关柜、断路器、电缆、保护控制。

- 数据中心内部电力链:UPS、PDU、busway、switchgear、rack power、BBU。

- 发电侧:天然气、燃机、核电、SMR、地热、储能、PPA。

- 工程与 EPC/系统集成:谁能按期交付可用 MW,谁就有定价权。

短期最硬的是 电气设备 backlog + 交付能力,中期是 并网和发电资源,长期是 拥有低成本、可调度电力的区域/公司。Reuters 也引用 EIA 称,美国电力需求将在 2026 和 2027 年继续创新高,受 AI 数据中心和电气化推动。

投资变化:

电力已经不只是“数据中心 capex 的下游供应商”,而是 AI 产能能否投放的准入条件。对云厂商而言,GPU 不够可以买,HBM 不够可以排队,但 并网 MW 和变压器交期不是花钱马上能解决的。

主要风险:

- 电力设备估值已较拥挤;

- 项目延期会把收入后移;

- 公用事业股受监管、利率、资本开支回报率约束;

- 燃机/核电/SMR 叙事容易长期正确、短期兑现慢。

个人判断: 电力是 AI 数据中心里持续性最好的“实物瓶颈”之一,但要优先看设备和系统交付商,其次再看发电资产,最后才是普通 utility beta。

**

5、CPU:从“GPU 配套件”重新变成 AI 系统关键路径,但利润池会被云厂商内化

CPU 的逻辑变化被市场低估。过去大家把 AI 服务器理解成 GPU/HBM 主导,CPU 只是 host processor。但 agentic AI、推理、工具调用、数据预处理、sandbox、retrieval、network/storage virtualization 都会把 CPU 重新推到关键路径。

Google 在 Axion 介绍中明确说,通用计算仍是客户 workload 的关键部分;Amdahl’s Law 意味着加速器继续改进时,general-purpose compute 会成为成本和能力限制。Google 称 Axion 相比当时最快的 Arm cloud instances 性能高最多 30%,相比可比 x86 实例性能高最多 50%、能效高最多 60%。 Arm 2026 年的文章进一步指出,agentic systems 会增加并发、延迟敏感性和总体计算需求,把 CPU 放到成功的关键路径上;Google TPU 8t/8i 也将 Axion 作为 header,以降低数据准备延迟、保持 TPU 利用率。

AWS 的数据也说明 CPU/自研芯片不是边缘故事。Amazon Q1 2026 称其 chips business,包括 Graviton、Trainium、Nitro,年化收入 run rate 超过 200 亿美元且同比三位数增长;并提到 OpenAI 从 2027 年开始消耗约 2GW Trainium capacity、Anthropic 将获得最多 5GW Trainium。

竞争格局的新变化

CPU 这里要非常谨慎。需求增长是真实的,但不等于所有 merchant CPU 公司都同等受益。

- 云厂商自研 Arm CPU:AWS Graviton、Google Axion、Microsoft Cobalt,会把一部分 CPU 利润内化到 hyperscaler 内部。

- AMD EPYC:在高核心数、内存带宽、PCIe lanes、x86 生态上仍有强竞争力,尤其适合 GPU host、通用云、数据库和 enterprise workload。

- Intel Xeon:仍有庞大装机基础、enterprise 生态和 AMX/加速指令,但制程、功耗、份额和毛利率压力仍是关键。

- NVIDIA Grace/Vera CPU:如果系统架构进一步 rack-scale 化,NVIDIA CPU 的价值不只是 CPU,而是 NVLink/NVL rack 体系的一部分。

投资变化:

CPU 不是最稀缺的 AI 资产,估值弹性通常不如 HBM、先进封装、电力、核心网络。但 CPU 的战略重要性在上升,尤其在 inference/agentic AI 中。真正的问题是:新增 CPU 需求的利润流向 merchant CPU,还是被 hyperscaler 自研芯片和系统级优化吸收。

个人判断: CPU 板块逻辑改善,但它更像“AI 系统效率/成本优化”主线,而不是纯短缺主线。最强的不是单颗 CPU,而是 CPU + accelerator + memory + network + software scheduling 的系统控制权。

6、先进封装

AI芯片越来越大,HBM越堆越多,CoWoS继续扩,但“圆形晶圆+硅中介层/有机基板”的效率、面积、良率和成本压力会越来越大。CoPoS是为下一代超大AI/HPC封装准备的生产形态。

台积电现有CoWoS仍是AI/HPC主力。官方CoWoS页面写得很清楚:CoWoS-S使用硅中介层,面向AI、超算等超高性能运算;CoWoS-S可做到约3.3倍reticle尺寸,超过这个尺寸则推荐CoWoS-L或CoWoS-R。 台积电2026技术论坛又进一步把CoWoS路线推到5.5x、14x reticle,14x CoWoS预计2028年生产,可整合约10颗大型compute die和20个HBM stacks。

CoWoS = 现阶段AI GPU/HPC的主战场。

它已经量产、客户明确、产能紧张,是当下业绩主线。

CoPoS = 下一代超大尺寸AI/HPC封装的中长期平台。

它不是单纯“封测厂业务”,而是台积电3DFabric体系下从晶圆、RDL/interposer、chiplet、HBM、substrate到系统级封装的延伸。

FOPLP = 面板级扇出封装,是CoPoS相关但不等于CoPoS。

FOPLP可以用于中低到中高阶应用,比如RF、车用、电源、光通讯、部分AI服务器电源/模块;CoPoS更偏向大AI/HPC封装,需要更强的interposer/RDL/TGV/良率控制。CommonWealth对比写得很直接:CoWoS成熟、量产;CoPoS和FOPLP都从wafer转向panel,但CoPoS更面向更大AI芯片,FOPLP更多用于移动、车用、IoT等较薄、高密度芯片。

CoPoS会重塑AI先进封装供应链,但真正值得跟踪的不是“玻璃基板”四个字,而是“谁能帮台积电把超大AI封装做出来、做稳、做便宜”。

从这个角度看,最值得研究的是:台积电平台、CoWoS/CoPoS设备链、RDL/TGV/湿制程、量测良率、ABF/玻璃核心基板、关键材料

四 现在每个环节的“新投资结论”

五 你的投资组合应该如何布局

可以用三个问题筛公司:

问题一:它是“真实瓶颈”,还是“主题相关”?

真实瓶颈的特点是:交期拉长、客户愿意预付款或签长期协议、ASP 上行、毛利率扩张、扩产慢。

主题相关的特点是:收入涨但毛利不涨,客户高度集中,capex 多但 ROIC 不清楚,或者只是“进入供应链”但份额很小。

当前更接近真实瓶颈的是:HBM、高端 server DRAM/eSSD、先进封装、变压器/开关柜/电网设备、部分高端光互连。

问题二:它的价值会在架构升级中上升,还是被架构升级替代?

这是光互连、800V DC、CPU 最关键的问题。CPO 会让部分传统 pluggable 模块价值被压缩,但会抬升硅光、光引擎、激光器、连接器、封装测试和 switch ASIC 的价值。800V DC 会抬升高压电源链、SiC/GaN、保护器件和 rack power architecture 的价值,但可能压缩部分传统低压供电部件。

问题三:下游 cloud capex 还能不能继续被资本市场容忍?

这是 2026 年最重要的估值天花板。Amazon Q1 2026 trailing twelve-month free cash flow 降至 12 亿美元,主要因为 PPE 采购同比增加 593 亿美元,主要反映 AI 投资。 Reuters 6 月 10 日报道 Amazon 获得 175 亿美元贷款安排,并称 Big Tech AI 相关支出今年预计超过 7000 亿美元,且大型科技公司正更多通过债务和股权市场融资。 Oracle 的案例更极端:Reuters 报道其 FY2027 capex 最高可能达 950 亿美元,并计划通过债务和股权融资近 400 亿美元,引发市场对现金消耗和债务的担忧。

这意味着上游供应链的估值不能只看订单,还要看下游客户的 AI revenue conversion、tokens economics、depreciation drag、free cash flow 承压程度。一旦市场开始质疑 AI capex ROI,最先杀的是“纯预期 + 高估值 + 未兑现利润”的环节。

https://x.com/168X_Fortune/status/2062463349573718318

之前跟168X对谈的时候,也聊到4 到 5 月这波涨,核心就两个:一是云厂商验证了大资本开支带来云业务超预期增长,而云业务变现来自 B 端、C 端的 token 消耗;二是 Anthropic 的年化收入快速增长。

这两个是现在支撑整个业务逻辑的基点:AI 商业化已经进入拐点、在快速增长。

五 最终的投资逻辑和主线

AI 数据中心投资已经从“capex 流向哪里”进入“瓶颈在哪里、瓶颈能持续多久、谁控制下一代架构、利润最终被谁留下”的阶段。

当前我对各环节的相对判断是:

- 存储/HBM/eSSD:最强业绩兑现主线。 但 2026 后要关注供给扩张和价格周期,不宜无差别追高。

- 光互连/CPO:技术方向很强,但竞争格局重构。 未来赢家未必是过去 800G 模块涨幅最大的公司,而是拿到 NVIDIA/Broadcom/云厂商平台卡位的公司。

- 800V DC:大方向确定,短期收入节奏不确定。 这是高功率 AI rack 的必要演进,但投资上要等 design-in、认证和量产节奏落地。

- 电力板块:最持久的实物瓶颈。 但要区分设备商、发电资产、公用事业和 EPC;最优先的是有 backlog、交付能力和定价权的电气设备商。

- CPU:重要性上升,但不是简单短缺逻辑。 Agentic AI 让 CPU 回到关键路径,但 hyperscaler 自研芯片会内化一部分利润池,merchant CPU 公司的估值弹性需要更谨慎评估。

最危险的投资是:只因为某家公司“沾 AI 数据中心”就买;只因为它提到 CPO/800V/液冷就给高倍数;只看收入增长不看毛利、份额、客户集中和架构替代风险。

最有吸引力的投资是:

已经涨业绩,但市场低估持续性的瓶颈资产;

或者尚未完全兑现业绩,但已经被下一代架构平台锁定的控制点资产。

简单说市场都认识到了AI算力产链条的瓶颈和卡脖子,那么投资就要更进一步:不是只站在瓶颈上,不是只处于卡脖子环节就可以了,你还要看这家企业这个在这个瓶颈和卡脖子的节点上是不是独特的、不可替代的、技术路线正确的、不仅订单一大把交付还能持续超预期。同时还要这技术演进和落地的节奏到底是如何的?