那个让我停下来的数字不是 2 万亿美元的估值。

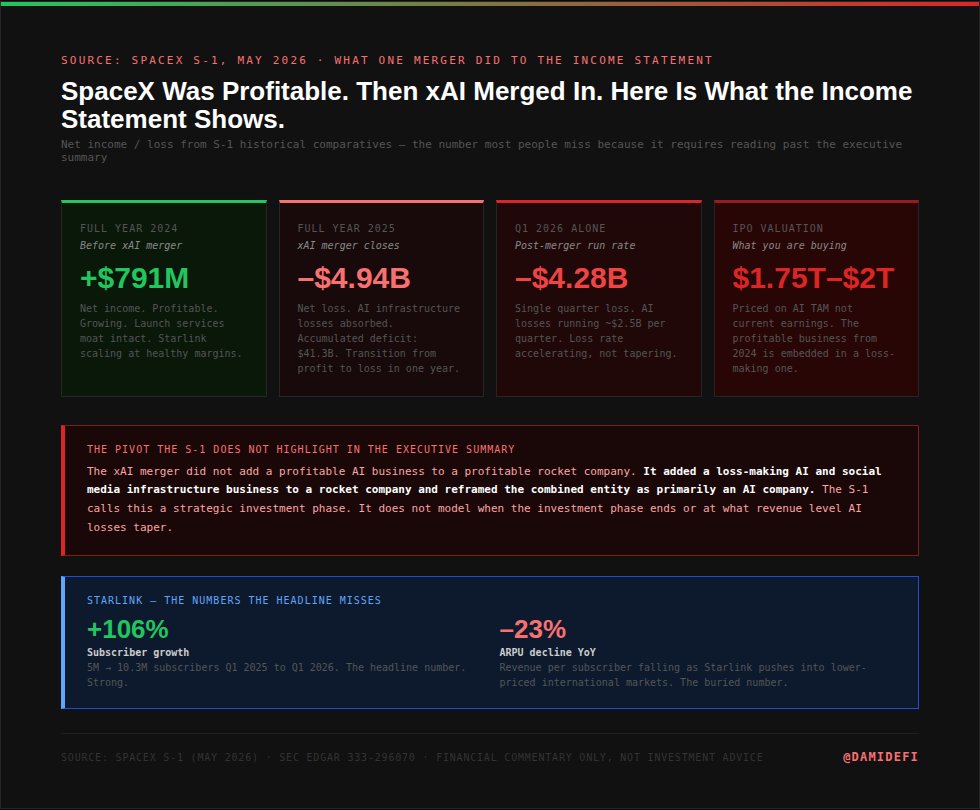

而是 7.91 亿美元。这是 SpaceX 在 2024 年的净利润。一家盈利、增长中的航空航天公司,在发射服务和卫星互联网领域拥有真正的护城河。

然后我继续往下读。

到了 2025 年,在 xAI 合并完成后,同一家公司公布了 49.4 亿美元的净亏损。仅在 2026 年第一季度,它就亏损了 42.8 亿美元。这次合并并没有给一家盈利的火箭公司增加一个盈利的 AI 业务。它带来了完全相反的效果。而 IPO 要求你以高达 2 万亿美元的价格购买这个合并后的实体。

我下载了完整的 300 页 S-1 文件,并将其上传到 Claude Opus 4.8。只让它做一件事:找出这份文件在淡化什么。不是执行摘要中的那些主要风险。而是隐藏在比较数据、脚注和结构性披露中的数字,如果你真正去读它们,这些数字会改变你对整件事的看法。

以下是 Claude 揭示的五件事,新闻报导都没有提及。

1. 估值是基于一个尚未存在的业务来推销的

SpaceX 在 2025 财年创造了 187 亿美元的收入。这个数字是真实的,同比增长了 33%,主要由 Starlink(114 亿美元,约占总收入的 61%)支撑。

以 1.75 万亿美元的估值计算,这大约是收入的 94 倍。以 2 万亿美元计算,则是 107 倍。

这个倍数并非基于 SpaceX 今天的状况。它基于 S-1 所声称的潜在市场总规模(TAM)来证明其合理性。

这里就变得有意思了。S-1 将业务分为三个部分:太空、连接和 AI。公司按板块列出的 TAM 如下:

- 太空:3700 亿美元

- 连接:1.6 万亿美元

- AI:26.5 万亿美元

目前产生实际收入的业务,即太空和连接,加起来还不到用于证明估值合理性的总 TAM 数字的 7%。另外的 93% 是 AI 板块。仅 AI 板块内的企业应用一项就列出了 22.7 万亿美元。

你被要求用 2026 年的钱,去为一个需要在一个被地球上所有主要科技公司激烈争夺的 26.5 万亿美元市场中占据可观份额的业务买单。

Claude 特别指出:S-1 没有解释 SpaceX 将如何从目前被 Anthropic、OpenAI、Google 和 Microsoft 主导的 AI TAM 中分一杯羹。TAM 被陈述出来了。但竞争护城河却没有。

2. xAI 合并将一个盈利的公司变成了一个亏损的公司

这是大多数人会忽略的数字,因为它需要你去阅读历史比较数据。

2024 年,在 xAI 合并之前,SpaceX 实现了 7.91 亿美元的净利润。盈利的、不断增长的。一项真正拥有发射服务和卫星互联网护城河的实实在在的业务。

2025 年,在 xAI 合并完成后,SpaceX 公布了 49.4 亿美元的净亏损。仅在 2026 年第一季度,该公司就单季度亏损了 42.8 亿美元。累计赤字现在达到了 413 亿美元。

这次合并并没有给一家盈利的火箭公司增加一个盈利的 AI 业务。它给一家火箭公司增加了一个亏损的 AI 基础设施业务(包括 X),然后现在以将 AI 业务视为主要资产的估值出售这个合并实体。

AI 亏损大约每季度 25 亿美元。这并非会逐渐减少的研发支出。xAI 正在建设的规模的 AI 基础设施,在短期内需要持续的资本支出,这些支出会不断增加,而不是减少。

Claude 指出:从盈利到亏损的转变发生在一年的时间内,并且与 xAI 的合并时间完全吻合。S-1 将此描述为一个战略投资阶段。但它没有模拟出这个投资阶段何时结束的时间表。

3. Starlink 的增长靠的是数量。单个用户的经济效益正在恶化。

Starlink 是这家公司最具投资价值的部分,也是唯一产生规模化收入的板块。用户增长确实令人印象深刻:从 2025 年第一季度的 500 万用户增长到 2026 年第一季度的 1030 万,一年内增长了一倍多。

以下是 S-1 在板块细分中隐藏的信息。

ARPU,即每用户平均收入,同比下降了 23%。收入增长是由于用户数量增加。随着 Starlink 为了达到数量目标而向价格更低的国际和消费者市场扩张,每位用户的收入正在下降。

这一点很重要,因为看好 Starlink 的观点建立在这样一个假设上:一个庞大的用户基础,在健康的利润率下,能产生稳定的现金流。文件中实际显示的趋势是庞大的用户基础,但利润率却在收缩。这是两种截然不同的业务。

Claude 是这样指出的:惊人的用户增长数字和 ARPU 下降都出现在文件中,而且都是真实的。执行摘要突出了前者。后者只出现在板块财务数据中。如果你仅根据用户增长来评估 Starlink,你只看到了一半的真相。

4. 散户配售比例是标准的三倍

巨型市值 IPO 的标准做法是将大约 10% 的流通股分配给散户投资者。机构获得大部分。散户获得剩余部分。

SpaceX 的 IPO 将 30% 分配给散户。是标准的三倍。

S-1 中列出的销售团包括 Schwab、Fidelity、Robinhood、SoFi 和 ETRADE。这些都是散户平台。分销基础设施是专门为个人投资者以 IPO 价格参与而建立的,而不是通过上市后的二级市场购买。

这被宣传为一种民主化。一个让普通投资者能够以与机构相同的价格入场的機會。

不那么具有宣传性的说法是:当多年来以低得多的估值持有 SpaceX 股份的风险资本和私人投资者正在退出时,必须有人购买他们的股票。而那个人,以正常配售三倍的比例,就是散户。

Claude 的观察:S-1 并没有隐藏这一点。它清楚地披露了这 30% 的分配。披露内容在文件中。但框架不是。

5. 投票结构使问责制在结构上变得不可能

这是 S-1 中需要最多关注但受到最少关注的部分。

Elon Musk 持有 SpaceX 约 42% 的股权。他的投票权约为 85%。这并非四舍五入的误差或轻微的不平衡。这意味着,在一个以高达 2 万亿美元出售的公司里,所有非 Elon Musk 的股东加在一起只控制了 15% 的投票权。

S-1 还包括一项仲裁条款和集体诉讼豁免。有不满的股东不能提起集体诉讼。他们必须进行个人仲裁。

结合起来就是:一个 Musk 在任何重大决策上都无法被否决的投票结构,以及一个股东在出现问题时无法采取协调法律行动的法律结构。

Claude 特别指出:这种治理结构在 S-1 的风险因素部分进行了披露。它被描述为公司运营方式的一个特点,而不是对投资者回报的风险。实际风险,即如果资本配置决策破坏了价值,股东没有任何机制来追究管理层的责任,这在文件中并未以这种方式呈现。

预测市场在给什么定价

你的受众思考的是头寸,而不仅仅是观点。以下是本周 Polymarket 显示的情况。

Polymarket 关于 SpaceX 市值合约的最主要结果是 2 万亿美元以上,概率为 47%。1.8 万亿到 2 万亿美元区间的概率是 18%。

市场正在为 AI TAM 的故事定价。预测市场认为 IPO 将以该区间的上限或以上价格收盘。

S-1 中的财务数据讲述了一个不同的故事。目前产生实际收入的业务,即 Falcon 发射服务和 Starlink,如果按照当前的盈利倍数单独定价,其估值将远低于 1.75 万亿美元。超出部分的溢价完全是基于 xAI 和 AI 板块的 TAM 声称。

有两种思考方式:要么市场是正确的,认为 SpaceX 将从一个 26.5 万亿美元的 AI 市场中占据可观份额,在这种情况下溢价是合理的。要么市场正在为一个 S-1 本身无法用竞争差异化论点来证实的叙事定价。

Polymarket 将路演和 IPO 定价作为一系列独立的市场。随着本周实际机构簿记数据的浮现,这两个市场都值得关注。

当我要求总结时 Claude 怎么说

在阅读完整个文件后,我又问了 Claude 一个问题:如果你必须用一段话来描述这里正在出售的是什么,你会怎么说?

它的回答:

提示词

SpaceX 正在以一个股票代码出售三个业务:一个盈利的发射服务公司(Falcon 9, Falcon Heavy),一个增长但利润率正在压缩的卫星互联网业务(Starlink),以及一个亏损的 AI 和社交媒体基础设施业务(xAI,包括 X)。估值将第三个业务作为主要资产,使用的依据是一个 26.5 万亿美元的 TAM,但对于该 TAM 并未解释任何竞争差异化。前两个业务,产生实际收入并拥有真正的竞争护城河,如果单独来看,估值会低得多。IPO 定价要求买家在规模尚未形成之前,就为达到规模的第三个业务买单。

这就是那份文件,压缩到了它实际所说的内容。

该如何处理这个信息

这不是买入或避免 SpaceX IPO 的建议。发射服务业务确实非常出色。Starlink 的用户增长,在一年内从 500 万翻倍到 1030 万,是真实的。可重复使用火箭的护城河是许多科技企业难以匹敌的。

问题不在于 SpaceX 是否是一家伟大的公司。而在于,在当前 xAI 整合的这个阶段,在这种治理结构下,1.75 万亿到 2 万亿美元是否是今天所出售业务的合适价格。

这些是不同的两个问题。S-1 回答了第一个问题。它在回答第二个问题上则不那么有用。

这份文件是公开免费的。请在美国证券交易委员会(SEC)EDGAR 系统中以注册号 333-296070 下载。然后作为文件上传到 Claude Opus 4.8 的一个项目中。接着使用这个提示词:

提示词

我已上传 SpaceX S-1 文件。在生成任何输出之前,请通读整个文件。然后生成以下内容:1. 出现在文件中但不在执行摘要中,且会实质性改变投资图景的三项财务披露。

2. 任何标题数字与潜在趋势指向相反方向的指标。

3. 文件中已披露但以一种低估其重要性的方式构建的单一风险因素。

4. 估值所暗示的 xAI 未来收入贡献,以一个基于当前倍数的具体数字形式陈述。不要总结文件关于 SpaceX 优势的内容。

完全专注于文件在前后对照阅读时所揭示的内容。

路演于 6 月 4 日开始。定价预计在 6 月 11 日左右。你有一周时间。

在机构簿记结束前做出决定。在那之后,你将是在二级市场动量的基础上购买,而非基本面分析。

本文为财经评论,不构成财务建议。在做出任何投资决策前,请自行研究。

在 X 上关注 @damidefi,获取每日 Claude AI 工具、加密货币分析以及迈向 10 万粉丝的完整历程。请收藏此文。将其分享给即将购买 SPCX 股票却没有阅读 S-1 的人。