当谈到 AI 时,那些没赶上浪潮、正在买入新兴股票的人常常不屑一顾地说:"这是泡沫"或"这已经完了"。但这种粗鲁的断言通常都打不中靶心。我以前也曾是那个一脸得意地说着这些话的人,结果后来只能悄悄闭嘴,所以我对这种感觉再了解不过了。

这次,我不想根据"感觉"强行套入过去的泡沫模式,而是想看看超大规模企业的投资状况和自由现金流。

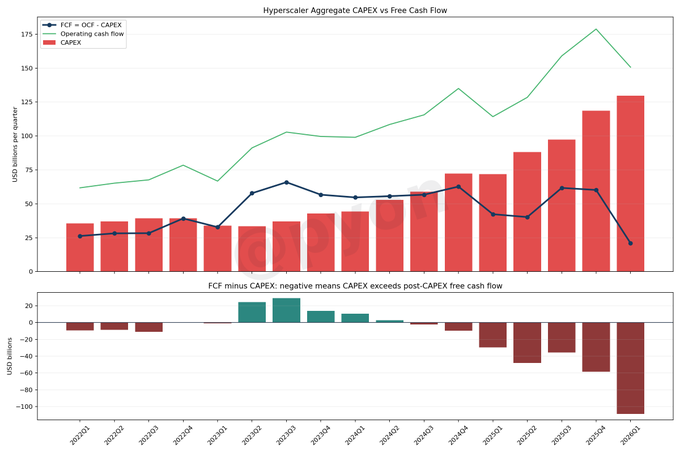

我看了四家公司:微软、Amazon、Alphabet 和 Meta。

CAPEX: 资本支出——投入到运行 AI 的"盒子"上的资金,比如数据中心、服务器和 GPU。

FCF:自由现金流 从经营活动获得的现金中减去 CAPEX 后剩余的现金。这是公司的"耐力条"。

简而言之,CAPEX 是他们投入了多少,FCF 是他们还有没有气力。

CAPEX 是建造 AI 工厂的钱。

FCF 是建完工厂后手里剩下的现金。

目前,工厂建设热潮仍在继续,但手头的现金正在被大量消耗。

结论

到目前为止,AI 投资并未停止,预计到 2026 年第一季度,这四家公司的总 CAPEX 将增加到约 1297 亿美元。与此同时,FCF 则缩减至约 210 亿美元。

简单来说,虽然投资在增加,但投资后剩下的现金却越来越薄,而且他们还没赚到什么利润。

图表中的趋势非常直接:CAPEX 向上攀升,FCF 停滞不前,两者之间的差距正在扩大。

2026 年第一季度的总计数据如下:

- 经营活动现金流:1507 亿美元

- CAPEX:1298 亿美元

- FCF:210 亿美元

- 差额(FCF 减去额外 CAPEX):-1088 亿美元

这里的关键点是,FCF 为正并不等于能够轻松消化 CAPEX。鉴于这些都是实力雄厚的超大规模企业,它们目前还能保持镇定,但它们的盈余正在被严重侵蚀。

为什么立即判断这"很危险"并转向防御性或做空头寸是错误的,原因在于:

AI 市场最终是一种像电力一样的基础设施投资;设备先行,资本回收在后。

数据中心、电力、半导体和网络这些看似平淡无奇的东西,恰恰是最烧钱的。因此,我们真正应该关注的不仅仅是 AI 有多"神奇",而是它们烧了多少钱。这还没完。原因很简单:主要玩家的营收增长依然强劲,云需求也没有消亡。

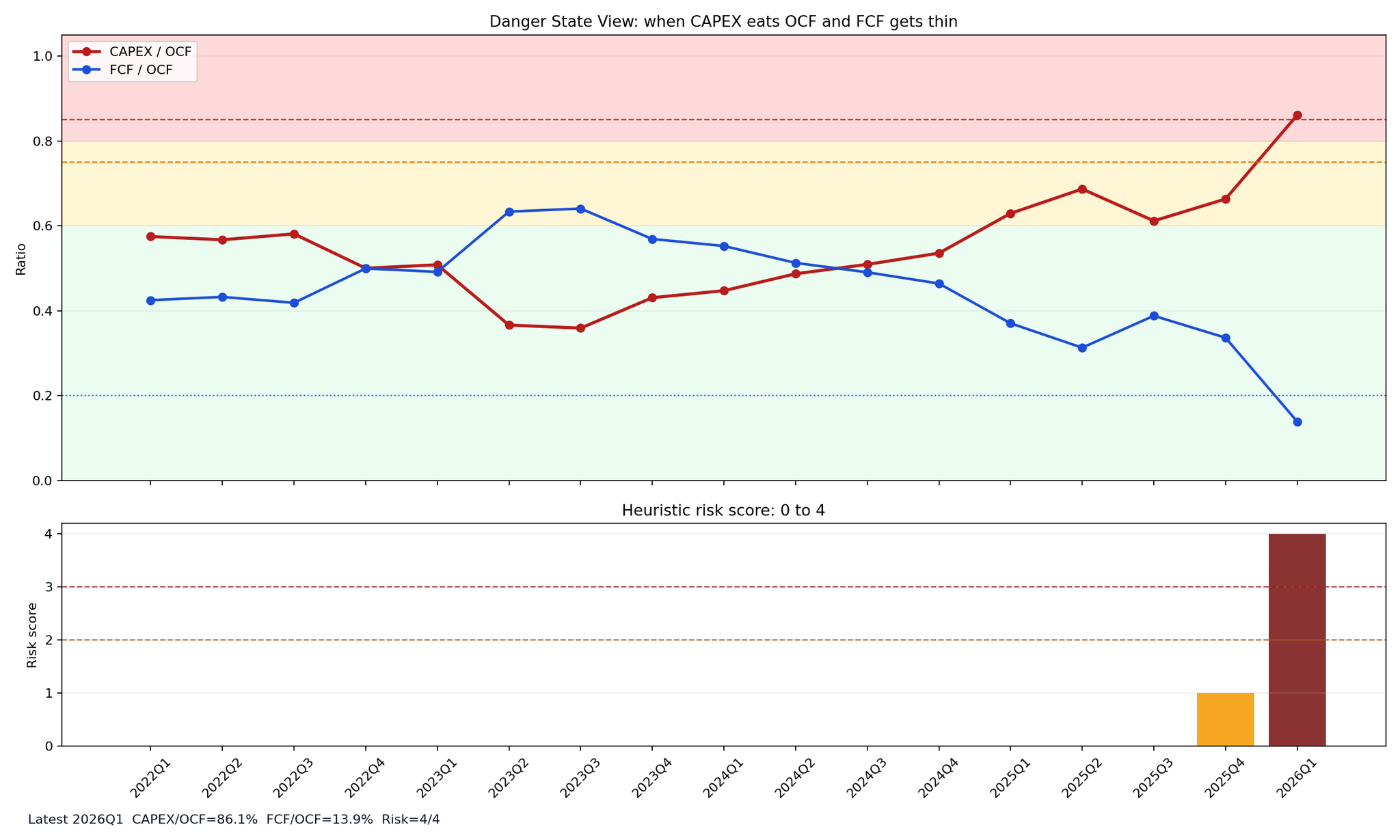

真正令人担忧的不是 CAPEX 本身,而是支撑 CAPEX 的那些假设的崩塌。以下是需要关注的点:

- CAPEX / OCF 比率持续高于 90%

- FCF 连续两个或更多季度显著恶化

- 云增长率跌破 20%

- 业绩指引下调

- 对借款和租赁的依赖增加

单独看其中一点可能只是噪音,但如果 2 到 3 点同时出现,情况就糟糕了。至于第一个"真相时刻"何时到来,我估计是在 2027 年第一季度到第二季度左右。

CAPEX 还在增加吗?FCF 会恢复吗?还是说投资在不断增长,而变现却跟不上?如果 FCF 没有恢复,只有 CAPEX 在堆积,那时我们才能真正谈论这项投资的危险性。

现在,我们仍处于这个过程之中。

这并不是说"AI 投资已经结束了。"

而是说"AI 投资仍在继续(以免掉队),但我们开始怀疑它是否真的能盈利。"

作为附赠内容,我创建了一个风险评分。看看 2026 年第一季度,红色区域相当多。CAPEX 超过了 OCF 的 80%,FCF 很薄弱。既然是基础设施投资,高额 CAPEX 是正常的,但如果 FCF 持续薄弱,融资压力就会上升。即使销售额仍在增长,一旦人们意识到他们以为的"购买未来"实际上是一场消耗战,气氛就会发生改变。

由于我也是坐在这趟泡沫列车上的人,我不愿轻易说泡沫会破裂。但正因为我在车上,我才能看到当前的 AI 投资非常沉重。崩溃很可能从企业增长而非股价开始。在一段时间内,趋势将是继续舞蹈,同时密切注视超大规模企业的健康状况。

本文是基于公开信息和财务数据的个人分析,不构成对特定股票或资产的投资建议。内容包含推测,不保证未来表现、股价或投资环境。实际投资决策应由读者自行负责。