Vài ngày trước, Chủ tịch Tập đoàn SK đã nói rằng khách hàng đang yêu cầu nguồn cung gấp 4-5 lần, nhưng nguồn cung wafer sẽ chỉ tăng gấp đôi vào năm 2030.

Vì vậy, tôi khá tò mò về điều này và muốn kiểm tra xem liệu nó có thực sự đúng hay không. Đây là để giải trí, nhưng tôi sẽ cố gắng giữ các phép tính và giả định thực tế nhất có thể (phe gấu vẫn sẽ ghét nó, nhưng nó là như vậy) và xây dựng một mô hình từ đầu.

Đầu tiên, chúng ta sẽ nói về nguồn cung hiện tại và cách nó dự kiến sẽ tăng trưởng (và có thể tăng trưởng) trong 4 năm tới.

Vào cuối năm 2026, Big 4 sẽ có khoảng 2 triệu WPM công suất DRAM. Tôi dự kiến con số này sẽ tăng lên 4,8 triệu WPM vào năm 2030, bao gồm chủ yếu là 1a/1b/1c/1d. 0a có khả năng sẽ ra mắt thị trường vào cuối năm 2030 hoặc 2031.

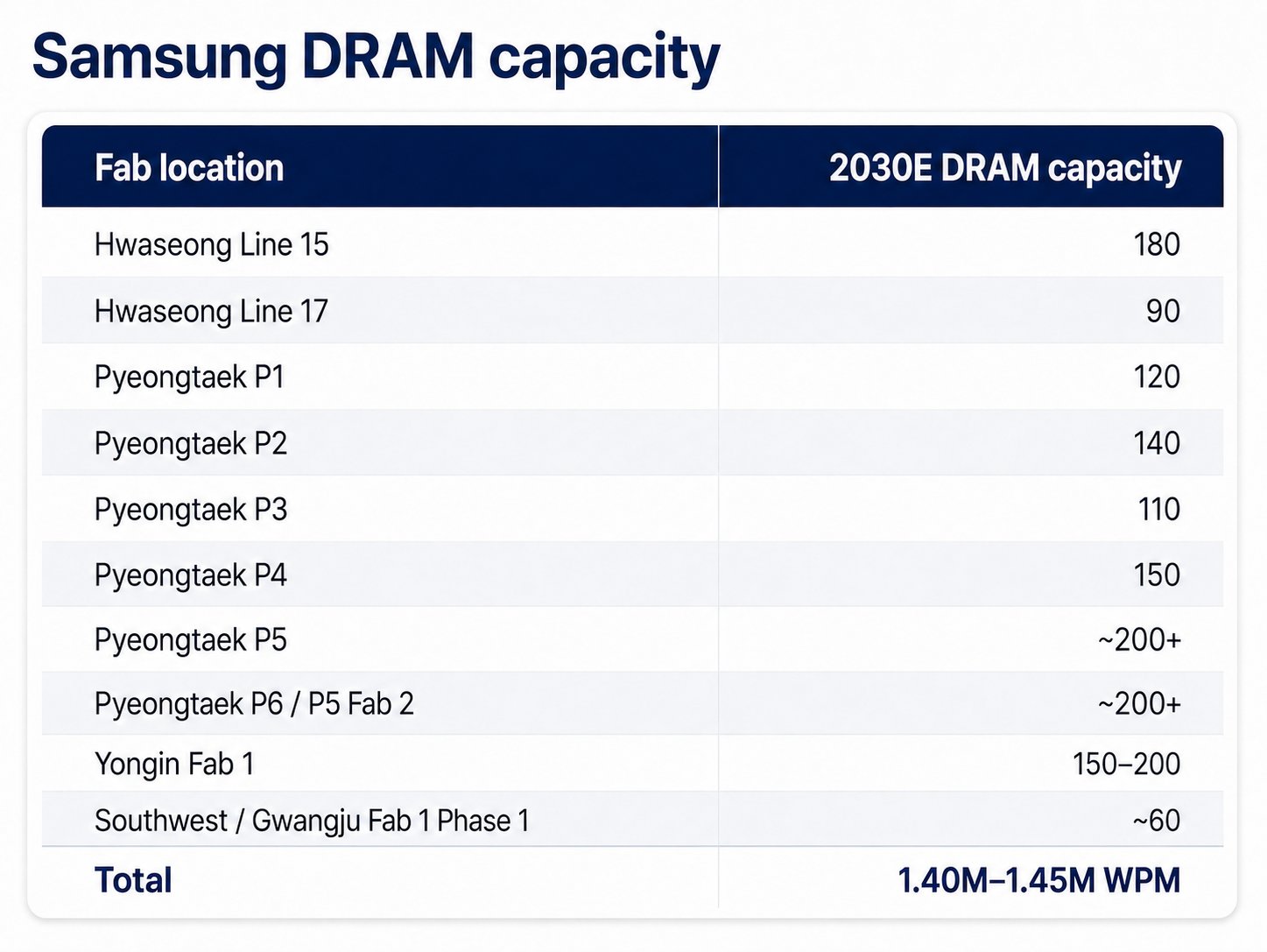

Samsung

Samsung sẽ kết thúc năm 2026 với khoảng 720k WPM công suất DRAM.

Samsung sẽ bổ sung khoảng 70k WPM (tổng công suất 150k WPM) tại P4 vào năm 2027. P5 và P6/ P5 Fab 2 là các siêu nhà máy với công suất danh nghĩa 300k WPM hỗ trợ cả DRAM và NAND. Samsung có thể sẽ có tỷ lệ DRAM/HBM: NAND là 2:1 với 200k WPM cho DRAM và 100k WPM cho NAND. P5 sẽ được tăng tốc hoàn toàn vào năm 2028 hoặc đầu năm 2029. P6/P5 Fab 2 sẽ tăng tốc hoàn toàn vào năm 2029 hoặc đầu năm 2030. Yongin Fab 1 của Samsung sẽ có khoảng 150-200k WPM công suất DRAM vào năm 2030. Tôi dự kiến Samsung và chính phủ Hàn Quốc sẽ đẩy nhanh quá trình phát triển Southwest/Gwangju Fab 1 Giai đoạn 1 và có ít nhất 60k WPM công suất vào năm 2030. Tôi dự kiến Samsung sẽ bổ sung khoảng 680K-730K WPM công suất DRAM từ 2027-2030, nâng tổng công suất DRAM lên 1,40M-1,45M WPM.

SK Hynix

SK Hynix sẽ kết thúc năm 2026 với khoảng 590k WPM công suất DRAM.

SK Hynix sẽ bổ sung khoảng 50k WPM (tổng cộng 90k) tại M15X. Siêu nhà máy Yongin Y1 của họ sẽ có 6 phòng sạch hỗ trợ mỗi phòng 60k WPM công suất DRAM. Tôi dự kiến họ sẽ đẩy nhanh quá trình phát triển siêu nhà máy Yongin Y2 và có ít nhất 2 phòng sạch sẵn sàng vào năm 2030 (mỗi phòng 60k WPM công suất). Tôi cũng dự kiến SK Hynix và chính phủ Hàn Quốc sẽ đẩy nhanh Southwest/Gwangju Fab 1 Giai đoạn 1 và có ít nhất 60k WPM công suất vào năm 2030. Tôi dự kiến SK Hynix sẽ bổ sung khoảng 590k WPM vào năm 2030 và về cơ bản là tăng gấp đôi tổng công suất lên 1,18M WPM.

Micron

Micron sẽ kết thúc năm 2026 với khoảng 375k WPM công suất DRAM.

Micron sẽ tăng tốc nhà máy Hiroshima lên 150k WPM và Manassas (D1a cũ) lên 30k WPM. Idaho Fab 1 của Micron sẽ có khoảng 80k WPM công suất DRAM, và Idaho Fab 2 cũng sẽ có khoảng 80k WPM công suất DRAM. PSMC Tongluo Fab 1 sẽ bổ sung khoảng 45k WPM, và Fab 2 sẽ bổ sung thêm 40k-45k WPM. Tôi dự kiến họ sẽ đẩy nhanh quá trình phát triển New York Mega Fab và có ít nhất 2 phòng sạch sẵn sàng vào năm 2030, mỗi phòng đóng góp 50k WPM. Micron sẽ bổ sung khoảng 400k-405k WPM công suất vào năm 2030 và có tổng công suất DRAM khoảng 775k-780k WPM.

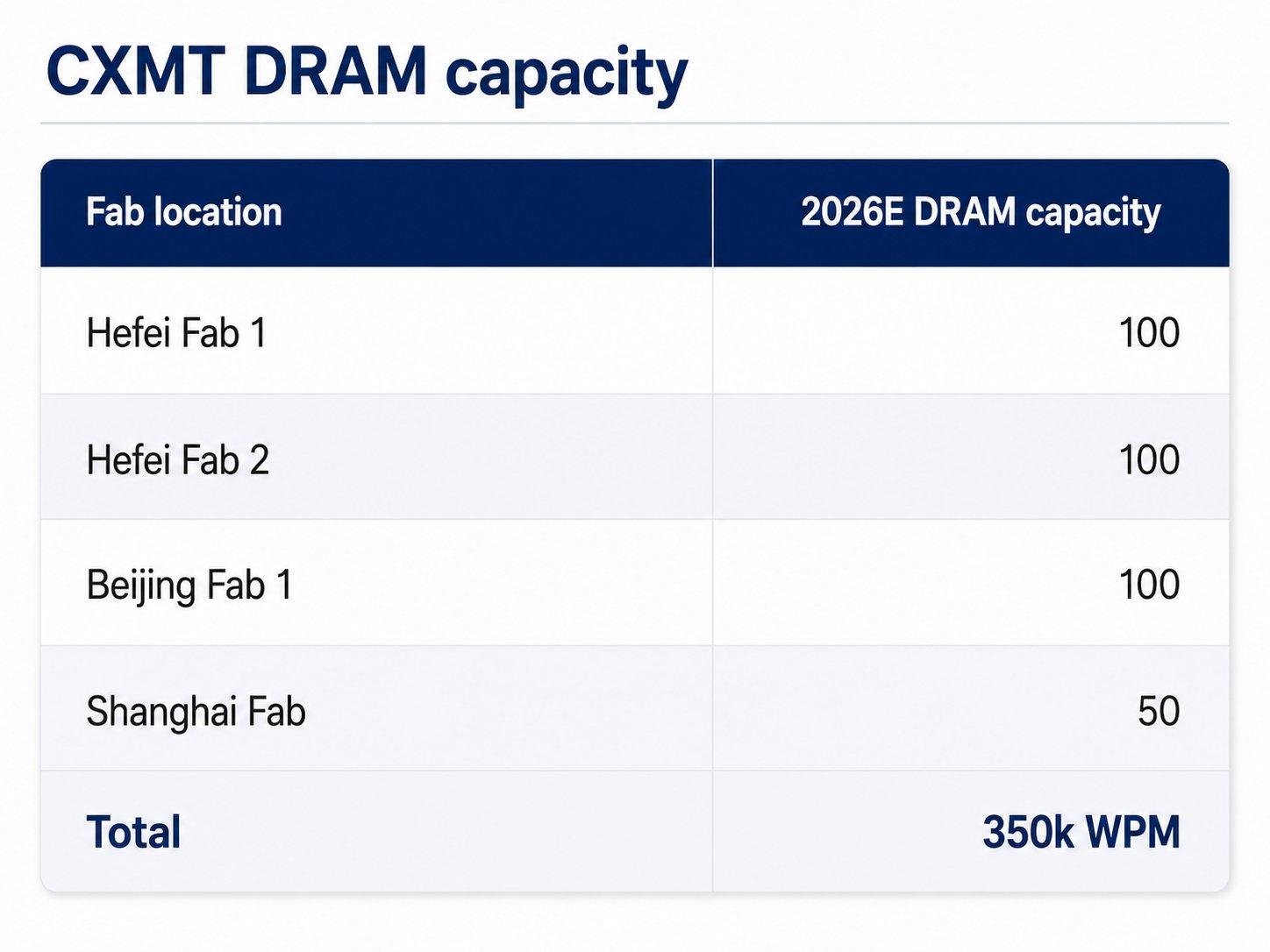

CXMT & Trung Quốc

CXMT sẽ kết thúc năm 2026 với khoảng 350k WPM công suất DRAM.

Trung Quốc khó mô hình hóa hơn nhiều và có tiềm năng bổ sung nhiều công suất nhất, chủ yếu là vì thời gian xây dựng phòng sạch khoảng 12 tháng so với 21-24 tháng ở Phần còn lại của Thế giới. Vốn không phải là vấn đề đối với CXMT và YMTC. Vì ROI của một nhà máy bộ nhớ hiện rất cao, việc tài trợ cho nó cực kỳ dễ dàng, với các ngân hàng và nhiều quỹ nhà nước tham gia. Mọi thứ cũng trở nên phức tạp hơn khi chính phủ Trung Quốc buộc CXMT chuyển giao công nghệ DRAM của mình cho JHICC, Swaysure và công ty con XMC của YTMC để giảm bớt tình trạng thiếu hụt. Swaysure vừa hoàn thành việc xây dựng nhà máy 140k WPM ở Thâm Quyến, và nhà máy Jinjiang của JHICC có đủ không gian phòng sạch cho 120k WPM. Mặc dù chỉ có Giai đoạn 1 (60k WPM) sẽ được hoàn thành vào cuối năm 2026, với thiết bị được chuyển vào. YMTC sẽ có khoảng 50k WPM công suất DRAM tại Vũ Hán Fab 3. Thẳng thắn mà nói, ràng buộc lớn nhất đối với Trung Quốc là sự sẵn có của các công cụ quang khắc khi mở rộng quy mô công suất. Nếu Đạo luật MATCH được thông qua và việc bán DUV bị cấm, thì nó sẽ làm chệch hướng kế hoạch mở rộng bộ nhớ của CXMT và Trung Quốc. Nhưng SMEE DUVi đã được chuyển đến CXMT và SMIC vào năm ngoái, và thử nghiệm beta gần như đã kết thúc, với việc sản xuất hàng loạt bắt đầu từ cuối năm 2026 hoặc đầu năm 2027. DUVi của Yuliangsheng/SiCarrier dự kiến sẽ đi vào sản xuất hàng loạt vào năm 2028. Tôi không mong đợi kỹ thuật quang khắc sẽ là yếu tố giới hạn đối với logic (5nm/7nm+) và bộ nhớ (D1a/D1b/D1z) sau năm 2028, nhưng Đạo luật MATCH chắc chắn có thể làm chệch hướng các kế hoạch ngắn hạn. Citrini Research đã công bố một báo cáo tuyệt vời về bộ nhớ Trung Quốc vài ngày trước (Citrini.com). Hãy xem qua.

Ghi nhớ những điều trên, mô hình Trung Quốc của tôi sẽ có một phạm vi rộng. Ở mức tối thiểu, CXMT dự kiến sẽ mở rộng đến Hợp Phì Fab 3 (100k WPM) và thậm chí có thể phát triển Fab 4 (100k WPM). Nhà máy Thượng Hải dự kiến sẽ mở rộng từ 50k lên 400k vào năm 2030 (có tin đồn về 600k WPM). Nhà máy Bắc Kinh dự kiến sẽ mở rộng lên 200k WPM (có tin đồn về 400k WPM). 600k WPM tại Thượng Hải và 400k WPM tại Bắc Kinh sẽ phụ thuộc phần lớn vào nhu cầu tính toán của Trung Quốc và mức độ trưởng thành của HBM của CXMT. CXMT đang phát triển một dây chuyền R&D mới, điều này sẽ giải phóng khoảng 50k WPM công suất tổng hợp tại Hợp Phì Fab 1 và Fab 2. CXMT có khả năng bổ sung 600k-1,1M WPM công suất DRAM và có tổng công suất khoảng 950k-1,45M WPM. Mặc dù phần lớn công suất này sẽ ở D1a, D1b và có thể khoảng 100k-150k WPM công suất D1c với sự trợ giúp của 3D DRAM. YMTC có kế hoạch cho đến Fab 8, và họ đang nhanh chóng đưa thêm nhiều phòng sạch vào hoạt động (tham khảo bài viết trên Citrini.com để biết thêm thông tin). Tôi dự kiến họ sẽ xây dựng thêm một cơ sở DRAM 50k WPM, nhưng việc xác định tiềm năng tăng trưởng là cực kỳ khó khăn. Công suất DRAM của YMTC có khả năng sẽ đạt 200k WPM. Swaysure và JHICC có sự hậu thuẫn của Huawei và đang trực tiếp cung cấp DRAM cho Huawei. Huawei có động lực rất lớn để đầu tư. Ở mức tối thiểu, họ sẽ có 260k WPM công suất DRAM vào năm 2030. Mức tăng trưởng khó xác định, vì SiCarrier/Yuliangsheng cũng là một nhà sản xuất thiết bị WFE tích hợp, vì vậy họ ít nhạy cảm hơn với sự khan hiếm WFE.

Nhu cầu

Cộng tất cả công suất lại, chúng ta có khoảng 4,8 triệu WPM (trường hợp cơ sở) công suất DRAM. Nó có thể lên tới 5,68 triệu nếu Trung Quốc hoàn toàn không bị ràng buộc và lộ trình HBM của CXMT được thực hiện tốt. Terafab của Elon, các khoản đầu tư của Samsung và SK Hynix tại Mỹ không được bao gồm. Cá nhân tôi tin rằng các khoản đầu tư của họ vào Mỹ sẽ tập trung vào đóng gói HBM hơn là các nhà máy bộ nhớ để đổi lấy việc không có thuế quan đối với chất bán dẫn cho Hàn Quốc. Wafer HBM sẽ được nhập từ Hàn Quốc, được xếp chồng tại cơ sở đóng gói của họ ở Mỹ và được gửi đến cơ sở Arizona của TSMC.

Bây giờ đến phần thú vị. Doanh số bộ tăng tốc dự kiến sẽ đạt 30 triệu đơn vị vào năm 2030. Tôi dự kiến 15 triệu bộ tăng tốc sẽ có trung bình 1TB HBM4e và 15 triệu bộ tăng tốc khác sẽ có trung bình 1,5TB HBM5. Tổng nhu cầu sẽ là 15EB HBM4e và 22,5EB HBM5. CPU tác nhân (Nút chính + độc lập) dự kiến sẽ đạt tỷ lệ CPU: GPU là 1:1 và có khoảng 2,5 TB bộ nhớ DDR6 cho mỗi CPU. Đây sẽ là khoảng 75EB nhu cầu. Doanh số CPU đám mây/IaaS nói chung cũng sẽ tăng lên 25 triệu mỗi năm (tăng từ 20 triệu vào năm 2026). Chúng sẽ có trung bình 1 TB bộ nhớ DDR6 và chiếm khoảng 25EB nhu cầu. Nhu cầu DRAM tiêu dùng là khoảng 17-18 EB vào năm 2026. Tôi dự kiến nó sẽ tăng lên 20EB vào năm 2030 (mặc dù mức tăng trưởng này có nghĩa là PC/smarthphone AI đã thất bại trong việc cất cánh, chúng sẽ phải tranh giành nguồn cung từ các trung tâm dữ liệu AI. Tôi không nghĩ chúng sẽ thắng). Vì vậy, chúng ta có tổng nhu cầu là 157,5 EB (75EB + 25EB + 22,5EB + 15EB + 20EB) vào năm 2030.

Như bạn có thể thấy, tôi chưa mô hình hóa bất kỳ nhu cầu DRAM nào cho AI vật lý (người máy hình người và ô tô tự lái), vì vậy ngay cả khi ước tính nhu cầu DC và AI của tôi quá cao (chúng không cao), nó sẽ được cân bằng bởi nhu cầu AI vật lý. Dự báo nhu cầu DRAM năm 2030 của ASML là khoảng 130EB (tăng trưởng bit CAGR 26%). Nguồn cung là khoảng 37EB vào năm 2025 và dự kiến sẽ tăng lên 44EB vào năm 2026.

Giả định về nguồn cung

Đầu tiên, chúng ta sẽ nói về mật độ nút. D1a = 0,32 Gb/mm2, D1b = 0,43 Gb/mm2, D1c = 0,56 Gb/mm2, D1d = 0,7 Gb/mm2. Tôi không mong đợi bất kỳ khối lượng 0a đáng kể nào cho đến năm 2030, vì vậy chúng tôi sẽ loại trừ nó. Trong trường hợp 4,8 triệu WPM của chúng tôi, tôi dự kiến 2,5 triệu WPM sẽ được dành riêng cho D1c để hỗ trợ HBM4e/5 (2,5 triệu WPM từ Big 3), 600K WPM sẽ được dành riêng cho D1d, 870k dành riêng cho D1a (260k WPM từ Swaysure/JHICC, 30k Micron, 400k từ CXMT, 180k SK Hynix Wuxi), 700k WPM dành riêng cho D1b (400k từ CXMT & 200k từ YMTC, 100k WPM từ Samsung) và CXMT có thể có khoảng 150k WPM công suất D1c thông qua 3D DRAM.

Bạn có thể biết rằng các chết HBM lớn hơn khoảng 35%-45% so với các chết DDR5 có dung lượng tương đương, vì TSV và I/O siêu rộng tiêu thụ nhiều diện tích silicon hơn. Ít chết hơn trên mỗi wafer, và xử lý TSV và xếp chồng làm giảm đáng kể năng suất thực tế. Kết hợp điều này, cần khoảng 2,7 lần công suất wafer DRAM hiệu quả hơn để cung cấp cùng một số lượng bit bộ nhớ tốt cho HBM3E. Hệ số nhân này tăng lên 4 lần cho HBM4E và thậm chí nhiều hơn cho HBM5 khi độ rộng giao diện tăng gấp đôi từ 2048 lên 4096. Nhưng để đơn giản, chúng tôi sẽ chỉ xem xét hệ số nhân 4x.

Micron

Với năng suất D1c 95%, chúng ta cần khoảng 31,91 triệu lần bắt đầu wafer mỗi năm hoặc 2,66 triệu WPM công suất D1c để sản xuất khoảng 37,5 EB HBM4E & HBM5. Tôi dự kiến Big 3 sẽ phân bổ khoảng 2,5 triệu WPM công suất, và Samsung có thể chuyển đổi 100k WPM công suất D1b của mình sang D1c.

Với năng suất D1d 85% và công suất 600k WPM, có thể sản xuất 3,15 EB/tháng hoặc 37,85 EB/năm. Với năng suất D1b 70% và công suất 600k WPM (CXMT + YMTC), có thể sản xuất 1,596 EB/tháng hoặc 19,14 EB/năm. Với năng suất D1b 95% và công suất 100k WPM, có thể sản xuất 0,36 EB/tháng hoặc 4,3 EB/năm. Với năng suất D1a 80% và 660k WPM (400k CXMT và 120k WPM JHICC, 140k WPM), có thể sản xuất 1,493 EB/tháng hoặc 17,91 EB/năm DRAM. Với năng suất 95% và 210k WPM (180k WPM Hynix Wuxi và 30k WPM Micron Manassas), có thể sản xuất 0,564 EB/tháng hoặc 6,77 EB/năm DRAM. Với năng suất D1c 60% và công suất 150k WPM (CXMT 3D DRAM), có thể sản xuất 0,445 EB/tháng hoặc 5,34 EB/năm DRAM. Cộng tất cả lại, chúng ta có khoảng 91,31 EB/năm nguồn cung DRAM nói chung so với 120EB/năm nhu cầu DRAM.

Có một khả năng (ít nhất là tin đồn) rằng Trung Quốc có thể mở rộng nhanh hơn với CXMT mở rộng Nhà máy Thượng Hải lên 600k WPM, Nhà máy Bắc Kinh lên 400k WPM và xây dựng Hợp Phì Fab 4. YMTC bổ sung 50k WPM công suất DRAM tại Fab 7 và Fab 8 mỗi nhà máy. JHICC sẽ thực hiện kế hoạch Fab 2 (120K WPM) và Swaysure sẽ xây dựng thêm một nhà máy 140k WPM. Điều này sẽ bổ sung thêm 860k WPM công suất D1b gia tăng, và với năng suất 70%, đây sẽ là khoảng 27,54 EB/năm công suất DRAM. Điều này sẽ khiến thị trường DRAM chuyển từ thâm hụt 28,69 EB sang thâm hụt 1,19 EB. Nhưng bạn có thể đã quan sát thấy rằng tôi chưa thực sự nói về nhu cầu HBM của Trung Quốc (việc mở rộng nhà máy CXMT Thượng Hải và Bắc Kinh và công suất YMTC/XMC phụ thuộc rất nhiều vào điều đó). Tôi dự kiến Trung Quốc sẽ có ít nhất 7EB-10EB/năm nhu cầu HBM, và 860k WPM gia tăng này có thể cung cấp khoảng 7 EB/năm nhu cầu.

Hàm ý

Như bạn có thể thấy, điều này cực kỳ lạc quan đối với nhu cầu WFE và là ràng buộc lớn nhất để mang lại khoảng 2,8 triệu-3,66 triệu WPM nguồn cung DRAM gia tăng. Thứ hai, Trung Quốc cũng sẽ tham gia vào chuỗi cung ứng DRAM máy chủ phương Tây vì phần lớn công suất wafer của Big 3 (70%) sẽ hướng tới phục vụ nhu cầu HBM trừ khi họ mở rộng nhanh hơn. (Tôi đã kết hợp việc mở rộng tăng tốc cho Big 3)

Quy mô thị trường DRAM vào năm 2030

Tôi dự kiến thâm hụt 25% cho thị trường DRAM nói chung. 91EB/năm nguồn cung so với 120EB/năm nhu cầu. ASP DRAM sẽ vẫn ở mức cao và có khả năng sẽ duy trì trong phạm vi $1,5/Gb-$2,0/Gb. Định giá HBM có khả năng sẽ đạt $5/Gb-$6/Gb vào năm 2030. Dựa trên điều này, quy mô thị trường DRAM nói chung sẽ vào khoảng $1,10T-$1,46T và thị trường HBM sẽ vào khoảng $1,50T-$1,80T. Tổng thị trường DRAM sẽ vào khoảng $2,60T-$3,26T (điểm giữa $2,93T). Nếu ASP tăng thêm, thì quy mô thị trường sẽ tăng thêm.

Bạn có thể liên hệ với tôi qua citrini.com để biết thêm thông tin.