Trước hết, tôi muốn bạn biết điều này: cái mà chúng ta gọi là điểm tín dụng thực chất là một chỉ số đo lường mức độ tin tưởng của ngân hàng dành cho bạn. Ở Thổ Nhĩ Kỳ, điểm số này được duy trì bởi hệ thống Findeks (Cục Tín dụng) và được chấm từ 1 đến 1900. Điểm của bạn càng cao, ngân hàng càng dễ dàng mở tín dụng cho bạn, lãi suất giảm và hạn mức thẻ tín dụng của bạn tăng lên. Nói ngắn gọn, cuộc sống trở nên dễ dàng hơn.

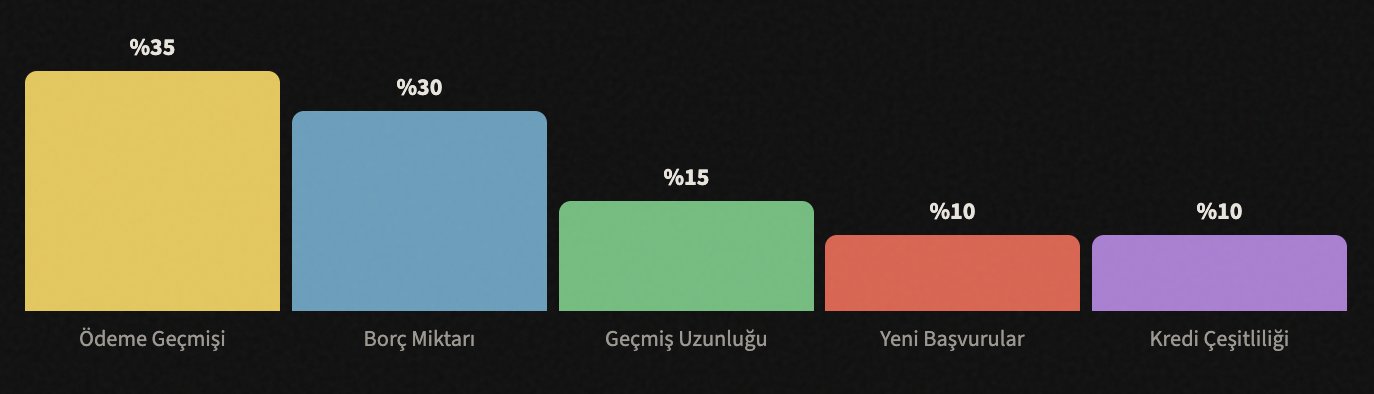

Vậy điểm số này được tính như thế nào? Dưới đây là các yếu tố ảnh hưởng đến nó một cách tổng quan:

Như bạn có thể thấy, phần lớn nhất là lịch sử thanh toán. Nói cách khác, việc bạn có trả các khoản nợ đúng hạn hay không là trên hết. Bây giờ chúng ta hãy nói về từng yếu tố một.

📅 Không Bao Giờ Trì Hoãn Thanh Toán

Quy tắc quan trọng nhất, nó quyết định 35% điểm số của bạn.

Điều tôi cần nói với bạn trước tiên là: chỉ một lần thanh toán trễ cũng có thể làm giảm điểm tín dụng của bạn một cách nghiêm trọng. Thanh toán thẻ tín dụng, trả góp khoản vay cá nhân, hóa đơn điện thoại, thậm chí một món đồ bạn mua trả góp trên trang mua sắm... Tất cả những điều này đều được ghi lại.

Ngân hàng đưa ra cho bạn một hạn chót; khi ngày này đến, hãy thanh toán ít nhất số tiền tối thiểu. Tất nhiên, lý tưởng nhất là trả toàn bộ khoản nợ, nhưng nếu tháng đó bạn eo hẹp, việc trả ngay cả số tiền tối thiểu cũng ngăn không cho nó bị ghi nhận là "chậm trễ".

💳 Đừng Dùng Hết Hạn Mức Thẻ

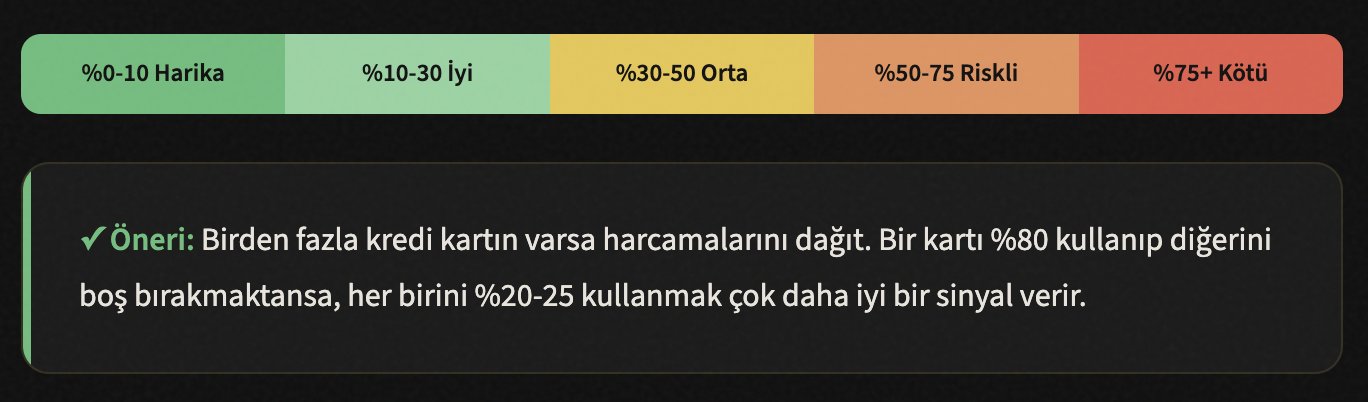

Tỷ lệ sử dụng tín dụng, bạn sử dụng bao nhiêu phần trăm hạn mức của mình, là rất quan trọng.

Giả sử hạn mức thẻ tín dụng của bạn là 20.000 TL. Nếu bạn chi tiêu 18.000-19.000 TL mỗi tháng, ngân hàng sẽ nghĩ: "Người này đang đẩy hạn mức của họ đến giới hạn, họ không thoải mái về tài chính." Và suy nghĩ này được phản ánh tiêu cực lên điểm số của bạn.

Nguyên tắc chung được chấp nhận là: chỉ sử dụng tối đa 30% hạn mức của bạn. Vì vậy, nếu bạn có hạn mức 20.000 TL, chi tiêu hàng tháng của bạn không được vượt quá 6.000 TL. Nhưng nếu bạn nói "tôi chi tiêu nhiều hơn", giải pháp rất đơn giản: yêu cầu tăng hạn mức từ ngân hàng của bạn. Ngay cả khi chi tiêu của bạn không đổi, tỷ lệ sử dụng của bạn sẽ giảm khi hạn mức tăng lên.

🔍 Đừng Liên Tục Nộp Đơn Xin Vay

Mỗi lần nộp đơn đều tạo ra một bản ghi "tra cứu".

Nhiều người không nhận ra, nhưng mỗi lần bạn nộp đơn xin vay, ngân hàng sẽ tra cứu báo cáo Findeks của bạn. Những lần tra cứu này đều được ghi lại. Nếu bạn nộp đơn xin vay cho 5-6 ngân hàng khác nhau trong một thời gian ngắn, hệ thống sẽ hiểu như thế này: "Người này đang rất cần tiền, họ đang gõ cửa từng nhà."

Do đó, hãy thực hiện một đơn xin vay hoặc thẻ tín dụng khi bạn thực sự cần và sau khi nghiên cứu và chọn ngân hàng phù hợp nhất. Thay vì nộp đơn cho năm ngân hàng cùng một lúc, hãy so sánh lãi suất và thực hiện một đơn duy nhất cho ngân hàng phù hợp nhất.

Thông tin: Việc tự tra cứu báo cáo Findeks của bạn (xem điểm số của chính mình) không làm giảm điểm số của bạn. Chỉ các lần tra cứu do ngân hàng và tổ chức tài chính thực hiện mới ảnh hưởng đến nó. Vì vậy, bạn có thể kiểm tra nếu tò mò, sẽ không sao cả.

🏛️ Đừng Đóng Các Thẻ Cũ Của Bạn

Độ dài lịch sử tín dụng tạo dựng lòng tin.

Giả sử bạn có một thẻ tín dụng đã sử dụng được 8 năm. Bạn không dùng nó nữa và nói "Tôi sẽ đóng nó." Dừng lại! Nếu bạn đóng thẻ đó, bạn cũng xóa đi lịch sử tín dụng 8 năm của mình. Từ góc nhìn của hệ thống, có vẻ như bạn đã có đời sống tài chính trong một khoảng thời gian ngắn hơn.

Các tài khoản cũ đại diện cho lịch sử độ tin cậy của bạn. Bạn càng có lịch sử tín dụng lâu dài không có vấn đề, các ngân hàng càng tin tưởng bạn. Ngay cả khi bạn không sử dụng thẻ, hãy giữ nó mở; hãy mua một món đồ nhỏ vài lần một năm để ngân hàng không tự động đóng nó vì không hoạt động.

Mẹo: Nếu bạn có một thẻ cũ có phí thường niên, hãy gọi cho ngân hàng và yêu cầu chuyển đổi thành thẻ miễn phí. Bằng cách này, tài khoản vẫn mở và nó không tốn kém gì cho bạn.

📊 Sử Dụng Các Loại Tín Dụng Khác Nhau

Sự đa dạng là một chỉ số của sự trưởng thành về tài chính.

Chỉ sử dụng thẻ tín dụng là một sự khởi đầu, nhưng các ngân hàng muốn thấy rằng bạn cũng có thể quản lý thành công các loại tín dụng khác nhau. Ví dụ, bạn đã vay một khoản vay cá nhân và trả góp đều đặn — điều này phản ánh tích cực lên điểm số của bạn.

Nhưng hãy cẩn thận: đừng vay những khoản vay không cần thiết chỉ để nâng điểm số. Nếu có thứ gì đó bạn thực sự cần (xe hơi, nhà cửa, giáo dục) và bạn có thể trả góp, sự đa dạng này sẽ tự nhiên xuất hiện. Mục tiêu là xuất hiện như "một người có thể quản lý các trách nhiệm tài chính khác nhau" trong mắt hệ thống.

Các loại tín dụng: Thẻ tín dụng, vay tiêu dùng cá nhân, vay mua nhà, vay mua xe, vay kinh doanh... Nếu bạn trả đều đặn nhiều hơn một trong số này, hệ thống sẽ cho bạn điểm số cao hơn.

📉 Giảm Các Khoản Nợ Hiện Tại Của Bạn

Tỷ lệ nợ trên thu nhập là một chỉ số quan trọng đối với ngân hàng.

Nếu thu nhập hàng tháng của bạn là 15.000 TL nhưng tổng số tiền trả góp nợ của bạn là 12.000 TL, các ngân hàng sẽ thấy bạn có rủi ro. Bởi vì một phần lớn thu nhập của bạn đã dùng để trả nợ, khả năng bạn không trả được khoản vay mới là rất cao.

Điều bạn cần làm thì đơn giản nhưng đòi hỏi kỷ luật: hãy trả hết các khoản nợ có lãi suất cao nhất trước. Nợ thẻ tín dụng thường có lãi suất cao nhất, hãy bắt đầu với chúng. Sau đó, thanh toán các khoản nợ nhỏ. Mỗi khoản nợ được trả hết sẽ kéo điểm số của bạn lên.

Mẹo: Hãy thử "phương pháp quả cầu tuyết", trả hết khoản nợ nhỏ nhất hoàn toàn trước, sau đó chuyển sang khoản tiếp theo. Mỗi khoản nợ được trả hết sẽ tăng động lực cho bạn. Hoặc, áp dụng "phương pháp tuyết lở": bắt đầu từ khoản nợ có lãi suất cao nhất, về mặt toán học thì lợi hơn.

🔎 Thường Xuyên Kiểm Tra Báo Cáo Findeks Của Bạn

Các bản ghi sai sót có thể đang làm giảm điểm số của bạn một cách bất công.

Đôi khi có thể có lỗi trong báo cáo Findeks. Một khoản nợ bạn đã trả hết vẫn có thể hiển thị là "đang mở", một khoản trả góp bạn đã trả có thể bị ghi nhận là "chậm trễ". Những lỗi như vậy làm giảm điểm số của bạn mà không có lý do.

Bạn có thể nhận báo cáo miễn phí mỗi năm một lần từ findeks.com. Hãy xem xét báo cáo một cách cẩn thận. Nếu bạn thấy một bản ghi sai sót, hãy liên hệ với ngân hàng hoặc tổ chức tài chính có liên quan và yêu cầu chỉnh sửa. Nếu ngân hàng không thực hiện chỉnh sửa, bạn có thể khiếu nại trực tiếp lên KKB.

✓ Danh sách kiểm tra - Hãy tìm những điều này trong báo cáo:

- ✓ Các khoản nợ bạn đã trả hết có còn hiển thị là "đang mở" không?

- ✓ Có khoản trả góp nào bị ghi là "chậm trễ" mặc dù bạn đã trả đúng hạn không?

- ✓ Có bản ghi khoản vay hoặc thẻ nào mà bạn chưa bao giờ đăng ký không? (Có thể là gian lận)

- ✓ Có bản ghi tra cứu nào từ một tổ chức bạn không nhận ra không?

- ✓ Thông tin cá nhân của bạn (tên, CMND, địa chỉ) có chính xác không?

⏳ Hãy Kiên Nhẫn, Quá Trình Cần Thời Gian

Điểm tín dụng là một cuộc chạy marathon, không phải là chạy nước rút.

Cuối cùng, sự thật quan trọng nhất: nâng điểm tín dụng của bạn không xảy ra trong một sớm một chiều. Khi bạn bắt đầu thực hiện các bước trên, bạn có thể thấy những thay đổi tích cực đầu tiên trong vòng 2-3 tháng. Nhưng một sự cải thiện nghiêm túc, lâu dài thường mất 6-12 tháng.

Rất dễ để hạ thấp, nhưng cần thời gian để nâng lên. Nhưng một khi bạn đạt đến một mức tốt, bạn sẽ ở đó miễn là bạn duy trì các thói quen đúng đắn. Và tin tôi đi, cuộc sống sẽ thoải mái hơn nhiều với điểm tín dụng cao: lãi suất thấp hơn, hạn mức cao hơn, phê duyệt khoản vay nhanh hơn.

Tăng Hạn Mức Tín Dụng với Claude

🧮 Tạo Kế Hoạch Ngân Sách Cá Nhân

Hãy cho Claude biết thu nhập và chi phí hàng tháng của bạn, nó sẽ tạo ra một kế hoạch ngân sách chi tiết cho bạn. Nó tính toán những khoản mục nào bạn có thể tiết kiệm, ưu tiên thanh toán nợ và số tiền bạn có thể tiết kiệm hàng tháng.

Ví dụ prompt: "Thu nhập hàng tháng của tôi là 25.000 TL, tiền thuê nhà 8.000 TL, thực phẩm 4.000 TL, nợ thẻ tín dụng 15.000 TL, trả góp vay cá nhân 3.200 TL. Hãy tạo cho tôi một kế hoạch ngân sách với ưu tiên thanh toán nợ."

📉 Xác Định Chiến Lược Xóa Nợ

Nếu bạn có nhiều hơn một khoản nợ, Claude sẽ tính toán phương pháp nào phù hợp hơn cho bạn bằng cách áp dụng các phương pháp quả cầu tuyết và tuyết lở vào các khoản nợ của bạn. Khi bạn nhập lãi suất, thời hạn và khoản trả góp hàng tháng của mỗi khoản nợ, nó sẽ đưa ra cho bạn lộ trình mà bạn sẽ trả nhanh nhất và ít lãi nhất.

Ví dụ prompt: "Tôi có 3 khoản nợ khác nhau: Thẻ tín dụng Ngân hàng A 12.000 TL lãi suất hàng tháng 4.5%, Vay cá nhân Ngân hàng B 30.000 TL còn 18 tháng trả góp hàng tháng 2.100 TL, Thẻ tín dụng Ngân hàng C 5.000 TL lãi suất 3.8%. Hãy so sánh phương pháp quả cầu tuyết và tuyết lở."

📋 Nhờ Giải Thích Báo Cáo Findeks Của Bạn

Nếu bạn gặp khó khăn trong việc hiểu các thuật ngữ và bản ghi trong báo cáo Findeks, bạn có thể tìm hiểu ý nghĩa của chúng và những điểm cần chú ý bằng cách giải thích thông tin trong báo cáo cho Claude. Khi bạn thấy một bản ghi sai sót, bạn có thể nhờ viết một lá thư khiếu nại.

Ví dụ prompt: "Trong báo cáo Findeks của tôi, một khoản vay tôi đã trả hết vào năm 2024 vẫn hiển thị là 'đang mở'. Bạn có thể viết một lá thư yêu cầu khiếu nại/chỉnh sửa chính thức để gửi cho ngân hàng không?"

🎯 Nhờ Tính Tỷ Lệ Sử Dụng Thẻ Tín Dụng Của Bạn

Đưa cho Claude hạn mức và chi tiêu hàng tháng của tất cả các thẻ tín dụng của bạn, nó sẽ tính toán tỷ lệ sử dụng tổng thể của bạn và tỷ lệ riêng của từng thẻ. Nó cho phép bạn tối ưu hóa số tiền bạn nên chi tiêu từ thẻ nào.

Ví dụ prompt: "Tôi có 3 thẻ tín dụng: Thẻ A hạn mức 15.000 TL chi tiêu 12.000 TL, Thẻ B hạn mức 25.000 TL chi tiêu 3.000 TL, Thẻ C hạn mức 10.000 TL chi tiêu 0 TL. Hãy tính tỷ lệ sử dụng của tôi và cho tôi biết tôi nên phân bổ chi tiêu như thế nào."

📊 Tạo Bảng Theo Dõi Hàng Tháng

Yêu cầu Claude chuẩn bị một biểu đồ theo dõi nợ hàng tháng, lịch trình thanh toán và bảng tiến độ điểm tín dụng ở định dạng Excel hoặc bảng biểu. Theo dõi thường xuyên là người hỗ trợ lớn nhất cho kỷ luật.

Ví dụ prompt: "Hãy tạo cho tôi một bảng theo dõi nợ trong 12 tháng. Chuẩn bị một bảng Excel cho thấy tôi sẽ trả bao nhiêu cho khoản nợ nào mỗi tháng, số dư còn lại và tỷ lệ sử dụng tổng thể của tôi."

💬 Văn Bản Giao Tiếp Với Ngân Hàng

Bạn có thể chuẩn bị các email và đơn từ sẽ gửi đến ngân hàng để yêu cầu tăng hạn mức, xin giảm lãi suất hoặc xin cơ cấu lại nợ với Claude. Nó tạo ra các văn bản chuyên nghiệp và thuyết phục.

Ví dụ prompt: "Viết một email yêu cầu tăng hạn mức thẻ tín dụng gửi đến ngân hàng nơi tôi đã là khách hàng được 5 năm. Nhấn mạnh lịch sử thanh toán đều đặn và thu nhập ngày càng tăng của tôi."