Bölüm I: Zekanın Ekonomisi

Yapay zeka sektörü neden mutlak zeka yerine dolar başına düşen zekayı optimize etmeye hazırlanıyor

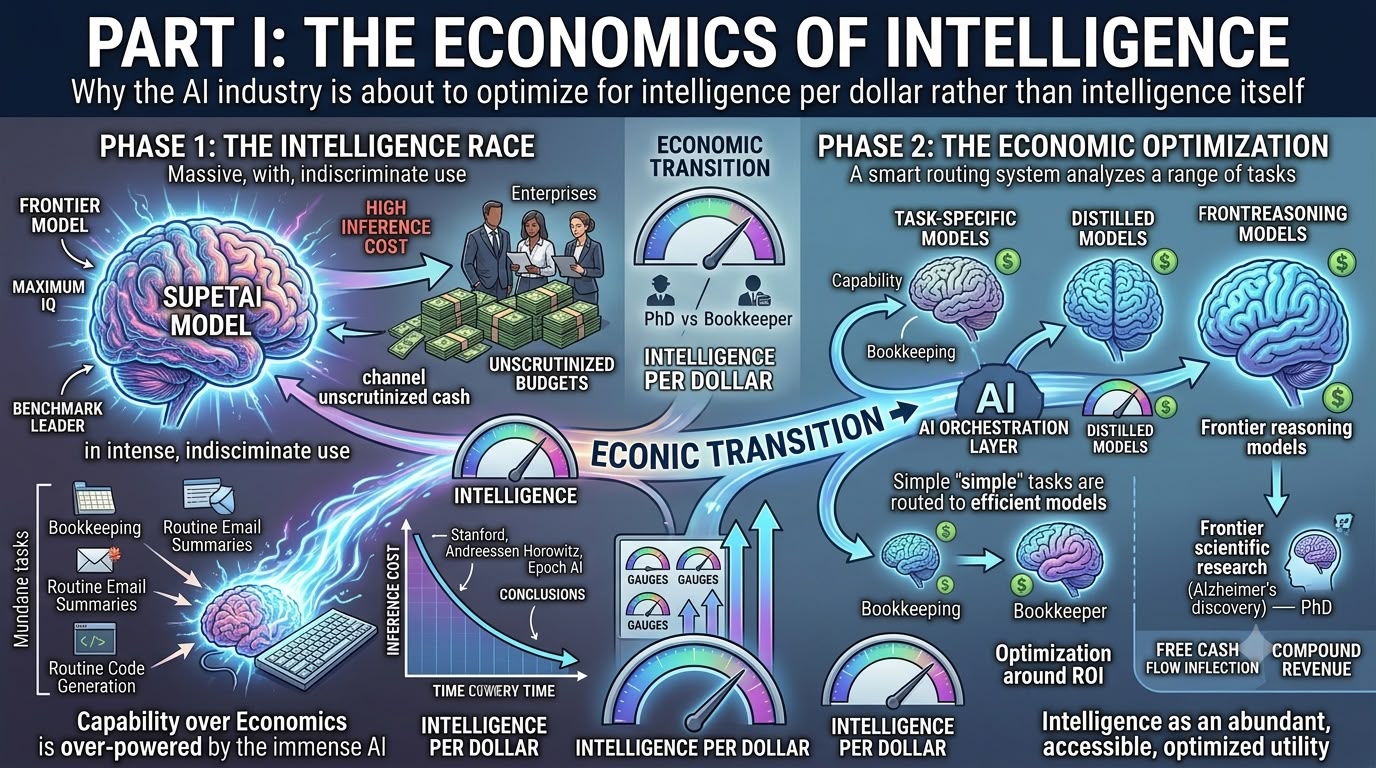

Yapay zeka endüstrisinin, ChatGPT'nin piyasaya sürülmesinden bu yana en önemli ekonomik dönüm noktalarından birine yaklaştığına dair inancım giderek güçleniyor, ancak yatırımcıların ezici çoğunluğu, bugün kesinlikle önemli olsa da, uzun vadede piyasanın şu anda varsaydığından çok daha az değerli olabilecek bir değişkene odaklanmış durumda. Baskın tartışma hâlâ hangi şirketin en akıllı modele sahip olduğu, hangi sınır laboratuvarının en son kriteri zirveye taşıdığı, hangi akıl yürütme modelinin giderek daha anlaşılmaz akademik değerlendirmelerde en yüksek puanı aldığı ve hangi yapay zeka şirketinin sektörün sürekli değişen liderlik tablosunda geçici olarak liderliği ele geçirdiği etrafında dönüyor. Bu tartışmalar şüphesiz manşetleri süslese de, yüzeyin altında sessizce gelişen çok daha büyük ekonomik geçişi gözden kaçırma riski taşıdıklarına inanıyorum. Çünkü yapay zeka ekosisteminde kârların nerede birikeceğini nihai olarak belirleyecek değişken, büyük olasılıkla zekanın kendisi değil, harcanan her dolar başına sunulan zeka miktarı olacaktır.

Bu dönüşümü anlamanın belki de en basit yolu, kurumsal yapay zeka benimsemesini düşündüğümde aklıma tekrar tekrar gelen bir benzetmedir. Bir şirketin defterlerini düzenlemesi, mali tablolar hazırlaması veya faturaları işlemesi için birine ihtiyacı olduğunda, saf matematikte doktorası olan birini işe almaz. Bunun nedeni, o kişinin işi yapma yeteneğinden yoksun olması değil, tam tersine, işin ekonomik olarak haklı çıkardığından çok daha fazla yeteneğe sahip olmasıdır. Doğru defter tutmanın yarattığı değer temelde sınırlıdır. Hesaplar doğru olduğunda, bu yetenek ne kadar istisnai olursa olsun, önemli ölçüde daha fazla zeka kullanmanın getirdiği marjinal bir fayda çok azdır. Bu nedenle rasyonel kuruluşlar, yetenekten ziyade ekonomi etrafında optimize eder, gerekli kalite standardını karşılayan tutarlı işler üretebilen en ucuz kişiyi işe alır ve kıt entelektüel yetenekleri, ekstra zekanın gerçekten marjinal değer yarattığı sorunlara yönlendirir.

Ancak sorunun kendisi değiştiğinde ekonominin kuralları tamamen değişir. Amaç, çığır açan bir Alzheimer tedavisi keşfetmek, devrim niteliğinde bir yarı iletken mimarisi geliştirmek veya insanlığın karşı karşıya olduğu en zor bilimsel sorulardan birini çözmekse, o zaman dünyanın en parlak araştırmacılarını işe almanın maliyeti, başarının yarattığı potansiyel ekonomik değere kıyasla neredeyse önemsiz hale gelir. Tek bir atılım, onlarca hatta yüz milyarlarca dolar değer yaratabilir ve bu da bir avuç seçkin bilim insanının maaşlarını projenin genel ekonomisi içinde neredeyse önemsiz kılar. Bu durumlarda, zekanın kendisi kıt kaynak haline gelir ve maliyeti en aza indirmekten ziyade yeteneği en üst düzeye çıkarmak rasyonel ekonomik karar olur.

Yapay zekanın artık tam da bu ayrışmaya yaklaştığına inanıyorum. Geçtiğimiz iki yıl boyunca işletmeler, e-postaları özetlemek, faturalardan bilgi çıkarmak, müşteri destek biletlerini sınıflandırmak, belgeleri tercüme etmek, toplantı notlarını hazırlamak, rutin yazılım kodları oluşturmak veya dahili bilgi tabanlarında arama yapmak gibi akla gelebilecek her görev için ezici bir çoğunlukla uç modelleri kullanmayı tercih ettiler. Bunun nedeni büyük ölçüde, sektörün büyük dil modellerinin bilgi işleri için genel olarak kullanışlı hale geldiği eşiği henüz yeni geçmiş olmasıydı. Bir teknoloji ilk kez ticari olarak uygulanabilir hale geldiğinde, kuruluşlar doğal olarak mevcut en yüksek performanslı çözüme yönelirler çünkü hâlâ çok daha temel bir soruyu, yani teknolojinin gerçekten işe yarayıp yaramadığını yanıtlamaya çalışıyorlardır ve işletmeler yeteneği doğrularken maliyet optimizasyonu ikinci planda kalır.

Ancak bu davranışın istikrarlı bir dengeyi temsil etmesi pek olası değildir çünkü pilot programlar kaçınılmaz olarak üretim sistemlerine dönüşür ve üretim ekonomisi de sonunda teknoloji ekonomisine hükmeder. Kuruluşlar, zorluğun artık yapay zekanın değer yaratıp yaratmadığını belirlemek değil, onu ölçekte dağıtmanın hızla artan maliyetlerine göre yeterli değeri yaratıp yaratmadığını belirlemek olduğunu keşfettikçe, bu geçişin kurumsal yapay zeka dağıtımlarında gerçekleştiğini gözlemlemeye başlıyoruz. Finans departmanları, yapay zeka bütçelerini diğer tüm kurumsal teknoloji yatırımlarına uyguladıkları disiplinle incelemeye başladıklarında, optimizasyon süreci kaçınılmaz olarak zekayı en üst düzeye çıkarmaktan, harcanan dolar başına zekayı en üst düzeye çıkarmaya doğru kayar.

Çıkarım maliyetlerinin düşmeye devam ettiği olağanüstü hız, bu geçişi daha da hızlandırıyor. Stanford'un AI Endeksi, GPT-3.5 seviyesinde performans sunmanın maliyetinin 2022'nin sonu ile 2024'ün sonu arasında 280 kattan fazla azaldığını tahmin ediyor. Andreessen Horowitz, sabit bir model yeteneği seviyesini korumanın her yıl yaklaşık on kat daha ucuz hale geldiği sonucuna varırken, Epoch AI birden fazla akıl yürütme kriterinde benzer sonuçlara ulaşıyor ve bu da bugün prim fiyatlandırması yapan yeteneklerin yarın hızla metaya dönüştüğünü gösteriyor. OpenAI'in Finans Direktörü Sarah Friar bile kısa süre önce GPT-4 ile şirketin en yeni nesil modelleri arasındaki çıkarım maliyetlerinin sadece iki yıl içinde yaklaşık %97 oranında düştüğünü gözlemleyerek sektörün deflasyonist dinamiklerinin ne kadar olağanüstü hale geldiğini gösterdi. Her kuruluş bu eğilimleri biraz farklı ölçse de, hepsi aynı temel sonuçta birleşiyor: Zeka, modern teknolojide başka hiçbir yerde nadiren tanık olunan bir hızla önemli ölçüde daha ucuz hale geliyor.

Çıkarım maliyetleri düşmeye devam ederken, aynı anda işletmeler tamamen farklı bir zorlukla karşılaşmaya başlıyor; bu, nihayetinde daha da önemli olabilir. Şirketler, başlangıçta tüm bir mali yıl boyunca dayanmasını bekledikleri yapay zeka bütçelerinin, kullanım beklenenden çok daha hızlı arttığı için sadece birkaç ay içinde tükendiğini giderek daha fazla keşfediyor. Sam Altman kısa süre önce, kurumsal müşterilerin OpenAI'e planlanan yıllık yapay zeka harcamalarını ilk çeyrekte fiilen tükettiklerini ve artık daha akıllı modeller değil, daha verimli olanları istediklerini giderek daha fazla söylediklerini belirtti. Bu gözlem, sadece başka bir anekdot olarak reddedilmemelidir çünkü yapay zekanın temelde farklı bir ticarileşme aşamasına girdiğinin sinyalini veriyor. Kuruluşlar zaten yapay zekanın işe yaradığı sonucuna vardılar. Dikkatleri artık onun ekonomik olarak da işe yaramasını sağlamaya kayıyor.

Yüzeyin altında meydana gelen teknolojik evrim de aynı sonucu destekliyor. Büyük dil modeli devriminin ilk yıllarında, sektör katılımcıları büyük ölçüde daha iyi modellerin sadece daha fazla parametre, daha büyük mimariler ve katlanarak daha fazla hesaplama gücü gerektirdiğini varsayıyordu. Ancak giderek artan bir şekilde, sınır laboratuvarları, daha iyi veri kümeleri, gelişmiş akıl yürütme teknikleri, sentetik eğitim verileri ve sofistike damıtma yöntemleriyle geliştirilmiş, dikkatlice eğitilmiş daha küçük modellerin, çıkarım maliyetinin sadece bir kısmını gerektirirken, önemli ölçüde daha büyük sistemlerin performansına yaklaşabileceğini keşfediyor. Meta, bu felsefeyi dahili olarak, en büyük uç modellerini öncelikle öğretmen olarak kullanırken, reklam ve öneri altyapısında önemli ölçüde daha küçük damıtılmış modeller dağıtarak, öğrenme için maksimum zekayı ayırırken üretimi kriter puanları yerine ekonomi etrafında optimize ederek zaten göstermiştir.

Bunun sonucu, yapay zekanın giderek bilimsel yarışmalardan ziyade insan işgücü piyasalarına benzemeye başlamasıdır. Hiçbir rasyonel kuruluş her pozisyonu Nobel Ödülü sahipleriyle doldurmaz. Tıpkı hiçbir işletmenin sonuçta her çıkarım isteğini dünyanın en pahalı uç modeline yönlendirmeyeceği gibi. Sınır bilimsel araştırma, ileri matematik, karmaşık mühendislik, otonom akıl yürütme veya ilaç keşfi içeren görevler, neredeyse kesinlikle en yetenekli yapay zeka sistemlerine güvenmeye devam edecektir çünkü ekonomik potansiyel etkili bir şekilde sınırsızdır. Ancak kurumsal iş yüklerinin ezici çoğunluğu, belge sınıflandırma, müşteri desteği, iş akışı otomasyonu, bilgi çıkarma, yazılım bakımı, uyumluluk izleme, kurumsal arama, sözleşme incelemesi ve bir kriter liderlik tablosundan bir veya iki puan daha sıkmaktan çok daha önemli olan güvenilirlik, tutarlılık, yönetişim ve ekonominin olduğu sayısız diğer görevi içerir.

Bu nedenle yapay zeka sektörünün kendi Linux anına yaklaşıyor olabileceğine inanıyorum. Llama, DeepSeek, Qwen, GLM, Kimi ve diğerleri gibi açık ağırlıklı modellerin, sektör ekonomisini temelden yeniden şekillendirmek için her özel uç modeli her alanda geçmesi gerekmez. Sadece kurumsal iş yüklerinin ezici çoğunluğu için yeterince yetenekli hale gelmeleri yeterlidir, çünkü bu eşik geçildiğinde, satın alma kararları giderek daha fazla ham yetenekten ziyade yatırım getirisi tarafından yönlendirilir. Kurumsal CIO'lar, kritik altyapıyı asla sadece bir kriterde birinci olduğu için seçmemiştir. Güvenlik, yönetişim, güvenilirlik, uyumluluk, entegrasyon, satıcı desteği, operasyonel basitlik ve toplam sahip olma maliyeti etrafında optimize ederler. Yapay zekanın da farklı olması pek olası değildir.

Eğer bu görüş doğruysa, yapay zeka sektörünün tanımlayıcı metriği kademeli olarak zekanın kendisinden dolar başına düşen zekaya doğru kayarken, uç modeller ekonomik değeri en yüksek yetenek seviyeleri için ödemeyi gerçekten haklı çıkaran sorunlar etrafında giderek yoğunlaşır. Bu ayrım, takip eden yatırım tezinin temelini oluşturur, çünkü zekanın kendisi giderek daha bol hale geldiğinde, yatırımcılar farklı bir soru sormaya başlamalıdır. En akıllı modeli kimin inşa ettiğini tartışmaktansa, zeka küresel ekonomideki neredeyse her iş akışına gömülebilecek kadar ucuz hale geldiğinde ekonomik değeri kimin yakalayacağını giderek daha fazla sormalıyız. Bizce, yapay zeka yatırım hikayesinin bir sonraki aşaması gerçekten burada başlıyor.

Bölüm II: Büyük Değer Göçü

Kurulu bilgi işlemin sahipleri neden yeni bilgi işlemin satıcılarından daha fazla değer yakalayabilir

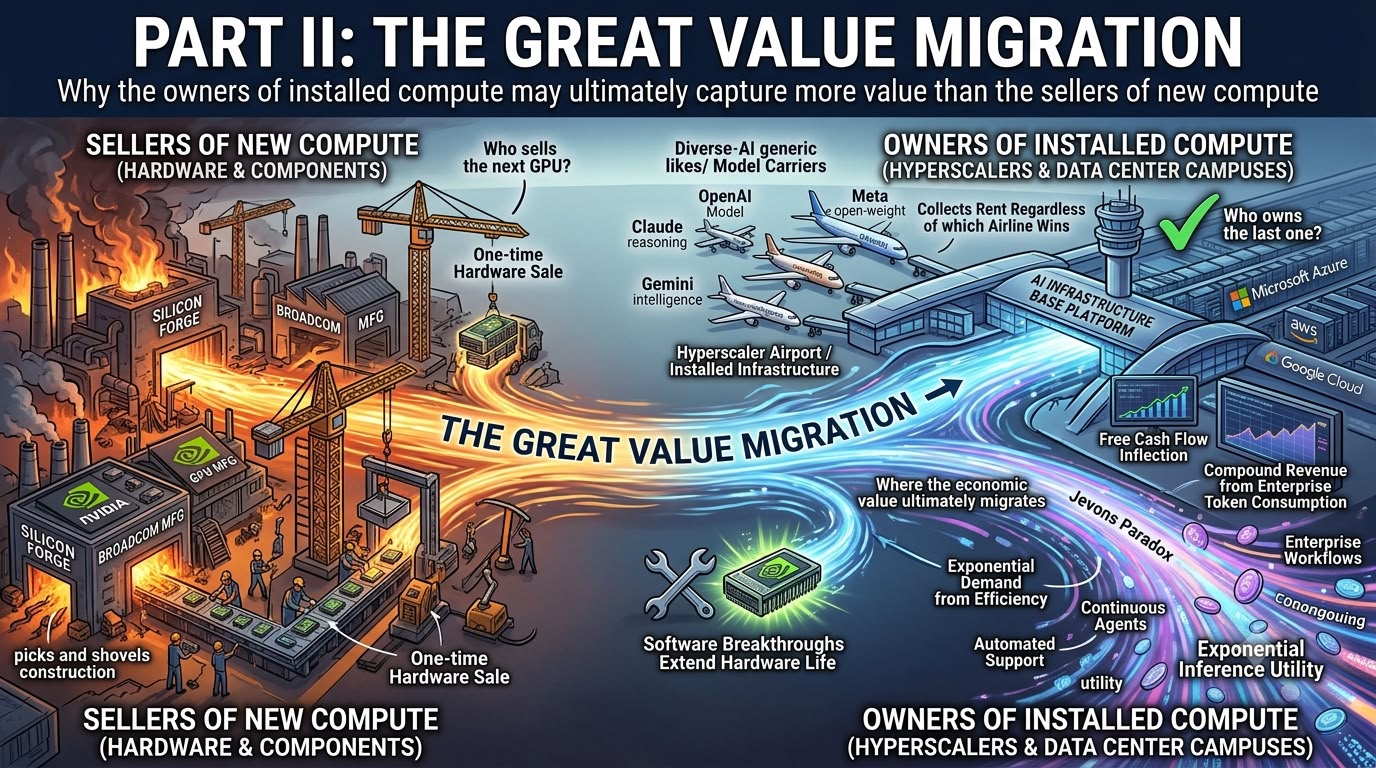

Birinci bölümün ana argümanı doğruysa, yani yapay zeka istikrarlı bir şekilde mutlak zeka yerine dolar başına düşen zekayı en üst düzeye çıkarmaya doğru evriliyorsa, o zaman yatırımcılar için doğal soru, bu geçiş ortaya çıktıkça ekonomik değerin nihayetinde nereye göç ettiği olur. Piyasanın bugünkü cevabı oldukça açık görünüyor. Kazma ve kürekleri tedarik eden şirketleri satın alın. Nvidia, Broadcom, ASIC tasarımcıları, ağ oluşturma satıcıları, bellek üreticileri ve bir sonraki yapay zeka altyapısı neslini inşa etmek için gereken donanımı satan diğer herkesi satın alın. Bu strateji, son birkaç yıldır, hiper ölçekleyicilerin teknoloji tarihindeki en büyük sermaye harcama döngülerinden birine girişmesi, GPU'lara, ağ oluşturma ekipmanlarına, güç altyapısına, soğutma sistemlerine ve herkesin yapay zeka çıkarım talebinde bir patlama olacağını beklediği için tasarlanmış tamamen yeni yapay zeka kampüslerine yüz milyarlarca dolar harcamasıyla tartışmasız doğru olmuştur.

Yine de piyasanın yanlış soruyu sorduğuna giderek daha fazla inanıyorum. Yatırımcılar neredeyse tamamen bir sonraki GPU'yu kimin sattığına odaklanmış durumda, oysa daha önemli soru nihayetinde sonuncusuna kimin sahip olduğu olabilir. Bu ayrım bugün ince görünebilir, ancak dikkati tek seferlik donanım satışlarından, ilk sermaye harcaması yapıldıktan sonra yıllarca yapay zeka iş yüklerini işlemeye devam edecek olan, halihazırda dağıtılmış altyapı tarafından oluşturulan yinelenen nakit akışlarına kaydırdığı için tüm yapay zeka ekosisteminin ekonomisini temelden değiştirir.

Bizim bakış açımıza göre, sektörün önümüzdeki yıllarda gelişebileceği yalnızca iki genel senaryo var ve bu yatırım tartışmasını özellikle ilginç kılan şey, her iki sonucun da mevcut piyasa fiyatlandırmasının ima ettiğinden hiper ölçekleyiciler için önemli ölçüde daha olumlu görünmesidir.

İlk olasılık, yapay zeka modellerinin, daha iyi mimariler, damıtma, niceleme, spekülatif kod çözme, yönlendirme algoritmaları, derleyici optimizasyonu ve giderek daha sofistike çıkarım tekniklerinin bir kombinasyonu yoluyla önemli ölçüde daha verimli hale gelmeye devam etmesi ve bulut sağlayıcılarının sahip oldukları donanımdan önemli ölçüde daha fazla faydalı iş çıkarmasına olanak tanımasıdır. Rekabetçi kalabilmek için yılda 100 milyar dolar daha sermaye harcaması yapmak yerine, mevcut GPU kümeleri, ardışık her model nesliyle birlikte kademeli olarak daha üretken hale gelir ve hiper ölçekleyicilerin, bu büyümeyi yeni donanım alımları yoluyla birebir eşleştirmeden katlanarak daha büyük çıkarım iş yüklerini desteklemesine olanak tanır. Bu dünyada, Microsoft'un Azure, Amazon'un AWS'si ve Google'ın Cloud'u içinde halihazırda bulunan yapay zeka altyapısı, yatırımcıların şu anda takdir ettiğinden önemli ölçüde daha değerli hale gelir çünkü her yazılım atılımı, önceden dağıtılmış donanımın ekonomik üretkenliğini etkili bir şekilde uzatır.

Bu senaryo gerçekleşirse, bulut ekonomisi için etkiler olağanüstü çekici hale gelir. Sermaye harcaması doğal olarak istikrar kazanmaya başlar, daha önceki yatırımlar olgunlaştıkça amortisman kademeli olarak azalırken, kurumsal token tüketimi genişlemeye devam ettiği için gelir bileşik büyümeye devam eder. Bunun sonucu, hiper ölçekleyiciler büyük miktarlarda sermaye emen işletmelerden, bilançolarında halihazırda bulunan altyapıyı giderek daha fazla para kazandıran işletmelere geçiş yaptıkça, serbest nakit akışının keskin bir şekilde yukarı yönlü artmasıdır. Piyasanın şu anda teknolojideki en büyük giderlerden biri olarak gördüğü şey, nihayetinde şimdiye kadar bir araya getirilmiş en büyük üretken varlık tabanlarından biri olduğunu kanıtlayabilir ve yatırımcılar onu inşa etmek için gereken ilk yatırım hakkında endişelenmeyi bıraktıktan çok sonra cazip getiriler sağlayabilir.

Alternatif senaryo, birçok açıdan daha da yapıcıdır. Bu, verimlilikteki iyileştirmelerin talebi azaltmak yerine, tamamen yeni uygulamaları ekonomik olarak uygulanabilir hale getirdiği için talebi hızlandırdığı Jevons Paradoksu senaryosudur. Çıkarım önemli ölçüde daha ucuz hale geldikçe, şirketler yapay zeka kullanımını sınırlamayı bırakır ve zekayı kuruluşlarındaki neredeyse her iş akışına yerleştirmeye başlar. Ajanlar ara sıra değil sürekli olarak yürütür, yazılımlar insanların istek başlatmasını beklemek yerine giderek daha fazla modeli otomatik olarak çağırır, kodlama asistanları nihai bir cevap üretmeden önce kendi çalışmalarını defalarca değerlendirir, müşteri destek sistemleri aynı anda birden fazla modele danışır ve kurumsal yazılımlar, çıkarımı pahalı bir premium özellik yerine her zaman açık bir hizmet olarak ele almaya başlar. Tek tek her token daha ucuz hale gelir, ancak işlenen toplam token sayısı katlanarak artar çünkü işletmeler aniden daha önce ekonomik olmayan binlerce yeni kullanım alanı keşfeder.

Tarih, teknolojik ilerlemenin tam olarak böyle gerçekleştiğini gösteriyor. Depolama önemli ölçüde daha ucuz hale geldiğinde, insanlık daha az parayla aynı miktarda bilgiyi depolamadı. Çok daha fazla bilgi depoladık. Bant genişliği önemli ölçüde daha ucuz hale geldiğinde, sadece internet faturalarını düşürmedik. Metin tabanlı web sitelerini canlı video platformlarına dönüştürdük. Bulut bilişim, yazılım altyapısı dağıtmanın maliyetini düşürdüğünde, işletmeler daha az sunucu satın almadı. Şirket içi bilgi işlemin ekonomisi altında asla var olmayacak tamamen yeni yazılım kategorileri inşa ettiler. Yapay zekanın, düşen çıkarım maliyetlerinin, tek bir token başına oluşturulan gelirdeki herhangi bir azalmayı bastıracak kadar talebi hızlandırdığı, tam olarak aynı yörüngeyi izlemesi muhtemel görünüyor.

Bu iki senaryonun dikkat çekici özelliği, her ikisinin de bulut altyapısının sahipleri için oldukça yapıcı görünmesidir. Model verimliliği talepten daha hızlı artarsa, hiper ölçekleyicilerin sermaye harcaması yavaşlarken serbest nakit akışı hızlanır. Talep verimlilikten daha hızlı büyürse, hiper ölçekleyiciler altyapıyı genişletmeye devam ederken, aynı anda giderek daha üretken donanım üzerinde çalışan yapay zeka hizmetlerinden önemli ölçüde daha büyük gelirler elde eder. İki senaryoda da bulut platformlarının kendileri için yapısal olarak olumsuz görünen bir sonuca varmıyoruz. Bunun yerine, tartışma mutlak kazananlar ve kaybedenlerden ziyade göreli faydalanıcılar meselesi haline geliyor.

Bu nedenle piyasaların hiper ölçekleyicilerin sermaye harcamasının aslında neyi temsil ettiğini yanlış anlamaya devam ettiğine inanıyorum. Birçok yatırımcı, yapay zeka altyapı harcamalarını, kısa vadeli kârlılığı bastıran başka bir işletme gideriymiş gibi ele almaya devam ediyor, oysa gerçekte bu, giderek daha fazla üretken sermaye oluşumuna benziyor. Ekonomi tarihi boyunca, dönüştürücü altyapı yatırımları neredeyse her zaman inşaat aşamasında finansal olarak çekici görünmemiştir çünkü anlamlı nakit akışları oluşturmadan önce büyük miktarlarda sermaye tüketmişlerdir. Demiryolları, elektrik şebekeleri, telekomünikasyon ağları, fiber optik kablolar ve bulut bilişimin tümü aynı modeli izlemiştir. Ön yatırım, kullanım, faaliyet kaldıracının ezici hale geldiği bir seviyeye ulaşana kadar aşırı görünüyordu, bu noktada aynı varlıklar yatırılan sermaye üzerinde olağanüstü getiriler sağlamaya başladı.

Bu nedenle tartışma, hiper ölçekleyicilerin yapay zeka altyapısına çok fazla harcama yapıp yapmadığı etrafında dönmemelidir. Daha önemli soru, bu varlıkların nihayetinde yatırımı haklı çıkarmak için yeterli ekonomik çıktı üretip üretemeyeceğidir ve giderek artan bir şekilde kanıtlar cevabın evet olduğunu göstermektedir. Ancak piyasa, yarı iletken şirketlerinin sermaye harcamasının süresiz olarak yüksek kaldığı varsayımlarından yararlanmaya devam ettiği, hiper ölçekleyicilerin ise aynı harcamanın kalıcı olarak sermaye getirilerini bastırdığı gibi işlem gördüğü oldukça tuhaf bir orta yol fiyatlandırıyor gibi görünüyor. Bu kombinasyonu uzlaştırmayı giderek daha zor buluyorum çünkü ya yapay zeka altyapısı zamanla önemli ölçüde daha üretken hale gelerek serbest nakit akışının keskin bir şekilde artmasına izin verir ya da yapay zeka talebi sürekli yatırımı haklı çıkaracak kadar hızlı büyür. Hiçbir sonuç bulut sağlayıcıları için temelde düşüş eğilimli görünmüyor.

Belki de bu tezi destekleyen en önemli gelişme, çıkarımın kendisinin giderek bir premium teknoloji ürününden ziyade bir kamu hizmetine benzemesidir. Elektrik, tüketicilerin evlerine gelen elektriğin hangi santral tarafından üretildiğini nadiren bilmesi veya umursaması nedeniyle kullanışlı bir benzetme sağlar. Sadece gücün güvenilir, güvenli ve mümkün olan en düşük maliyetle gelmesini beklerler. Yapay zeka da aynı denge noktasına doğru evriliyor gibi görünüyor. Çok az kuruluş, rutin belge sınıflandırmasının GPT-7, Claude 8, DeepSeek, Llama, Qwen veya başka bir açık ağırlıklı model tarafından gerçekleştirilip gerçekleştirilmediğini nihayetinde umursar. Cevabın gerekli kalite eşiğini karşılamasını, mevcut iş akışlarına sorunsuz bir şekilde entegre olmasını, güvenlik ve düzenleyici gerekliliklere uymasını ve bunu mümkün olan en düşük toplam maliyetle yapmasını umursarlar. Çıkarım bir lüks hizmetten ziyade bir kamu hizmetine benzemeye başladığında, sektörün ekonomisi doğal olarak zekanın kendisini ödüllendirmekten, bu zekayı ölçekte sunmaktan sorumlu altyapıyı ödüllendirmeye kayar.

Başka bir benzetme daha uygun olabilir. Sınır yapay zeka laboratuvarları giderek daha fazla havayollarına benzerken, hiper ölçekleyiciler giderek daha fazla havalimanlarına benziyor. Havayolları hizmet kalitesi, müşteri deneyimi, rota ağları, filo modernizasyonu ve operasyonel verimlilik konusunda acımasızca rekabet eder, ancak dünün premium teklifi bugünün sektör standardı haline geldiğinden sürekli iyileştirme baskısıyla da karşı karşıyadırlar. Havalimanları tamamen farklı bir ekonomik model altında çalışır çünkü hangi havayolunun sonuçta pazar payını kazandığına bakılmaksızın fayda sağlarlar. Her uçak yine de iner, her yolcu yine de terminalden geçer, her havayolu yine de iniş ücreti öder ve her ek uçuş, halihazırda var olan altyapının kullanımını artırır.

Aynı ekonomik mantık giderek yapay zeka için de geçerli olabilir. OpenAI, Anthropic, Google DeepMind, xAI, Meta, DeepSeek ve gelecekteki sınır laboratuvarları, önümüzdeki on yıl içinde liderlik birden çok kez el değiştirerek dünyanın en akıllı modellerini inşa etmek için şüphesiz agresif bir şekilde rekabet etmeye devam edecek. Ancak yine de her kurumsal çıkarım birinin veri merkezinde çalışır, birinin GPU'larını tüketir, birinin ağ altyapısını kullanır ve nihayetinde birinin bulut platformuna bağlıdır. Havayolları yolcular için şiddetle rekabet eder. Havalimanları, hangi havayolunun kazandığına bakılmaksızın sessizce kira toplar.

Bu ayrım, model rekabeti yoğunlaştıkça daha da güçleniyor. Açık ağırlıklı modeller gelişmeye devam ediyor, özel modeller rutin kurumsal iş yüklerinde giderek daha birbirinin yerine geçebilir hale geliyor ve müşteriler mutlak yetenekten ziyade dolar başına zeka etrafında optimize oldukça model katmanında fiyatlandırma baskısı kademeli olarak ortaya çıkıyor. Ancak yine de her token bilgi işlem tüketir, her çıkarım bulut altyapısını geçer ve her kurumsal iş yükü güvenli, ölçeklenebilir, küresel olarak dağıtılmış bilgi işlem kaynaklarına bağlıdır. Token başına ekonomi model katmanında sıkışabilir, ancak altyapı marjları dikkat çekici derecede dayanıklı kalır çünkü çıkarıma hizmet etmenin fiziksel eylemi, hesaplamayı hangi modelin gerçekleştirdiğine bakılmaksızın devam eder.

Bizce bu, şu anda yapay zeka içinde gerçekleşen en büyük ekonomik değer göçlerinden birini temsil ediyor. Değerin kendisi kaybolmaz. Sadece sahipliği değiştirir. Bu değerin giderek artan bir kısmı, öncelikle sınır modelleri inşa eden şirketlerde yoğunlaşmak yerine, her gün trilyonlarca yapay zeka isteğini düzenleyen platformlara doğru göç ediyor. Zeka giderek daha bol hale geldikçe ve model yetenekleri yakınsamaya devam ettikçe, uzun vadeli kazananlar mutlaka en akıllı modelleri üretenler değil, dünyanın zekasının aktığı altyapıya sahip olanlar olabilir. Yapay zeka devriminin ilk aşaması zekanın yaratıcılarını ödüllendirdiyse, ikinci aşama giderek onu dağıtanları ödüllendirebilir. Bizce, gerçek yatırım fırsatı burada ortaya çıkmaya başlıyor.

Bölüm III: Orkestrasyon Katmanı

Yönlendirme katmanına sahip olan şirket neden nihayetinde kurumsal yapay zekaya sahip olabilir

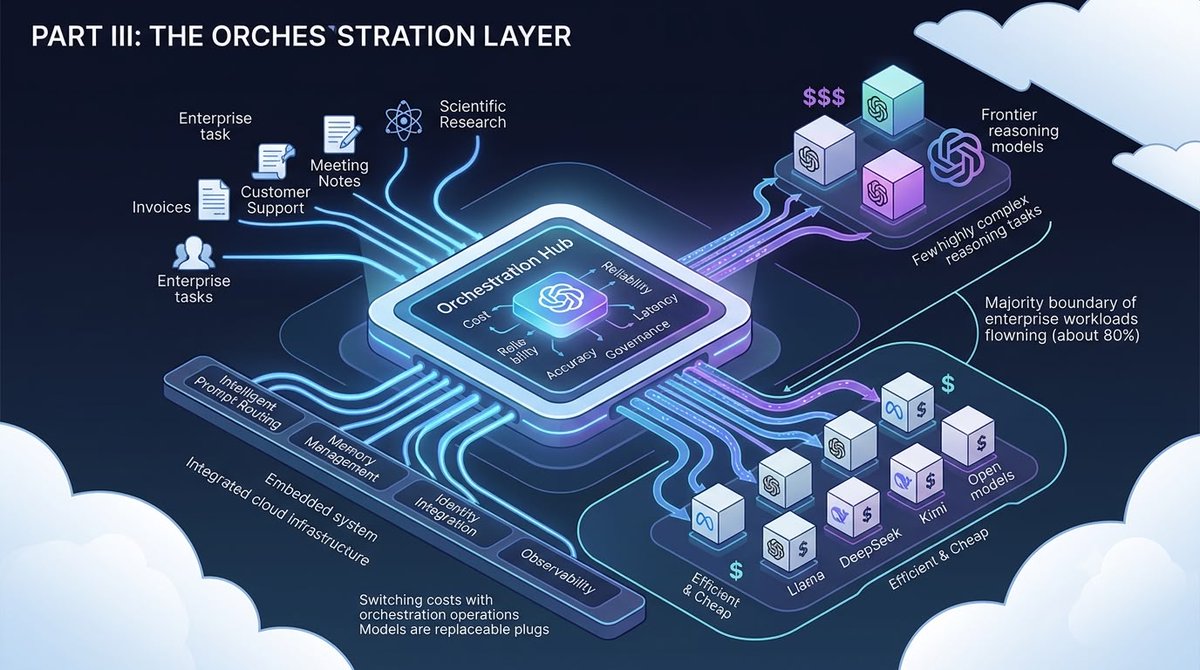

Yapay zeka devriminin ilk aşaması en zeki modelleri inşa etmekle, ikinci aşaması ise kurulu altyapıdan daha fazla ekonomik değer çıkarmakla tanımlanmış olsa da, üçüncü aşamanın çok daha az gösterişli ama potansiyel olarak çok daha değerli bir şey etrafında döneceğine inanıyorum: orkestrasyon. Başka bir deyişle, soru kademeli olarak en akıllı modeli kimin inşa ettiğinden, her bir bireysel görevi hangi modelin gerçekleştirmesi gerektiğine kimin karar verdiğine doğru kayıyor, çünkü işletmeler yapay zekayı pilot ölçekte değil de üretim ölçeğinde kullanmaya başladıklarında, zekayı yönetmek ona sadece erişmekten çok daha önemli hale geliyor.

Günümüzde kurumsal yapay zekayı çevreleyen en büyük yanılgılardan biri, kuruluşların nihayetinde her düşünülebilir iş yükü için tek bir sınır modelinde standartlaşacağı varsayımıdır. Bu, sınır yetenekleri anlamlı bir şekilde farklılaştığı sürece mantıklı görünebilir, ancak tarih, kurumsal teknolojinin neredeyse hiçbir zaman bu yönde evrilmediğini göstermektedir. Şirketler, bir kıyaslamada en üst sırada yer alıyor diye tek bir veritabanı, tek bir programlama dili, tek bir siber güvenlik ürünü veya tek bir bulut hizmeti satın almazlar. Bunun yerine, her bir iş yükünün ekonomisine bağlı olarak farklı araçların farklı işlevleri yerine getirdiği, maliyet, güvenilirlik, yönetişim, performans ve iş gereksinimleri etrafında optimize edilmiş teknoloji yığınları oluştururlar.

Yapay zekanın da tam olarak aynı şekilde evrilmesi muhtemeldir. Kurumsal çıkarımların ezici çoğunluğu sınır zekası gerektirmez. Belge sınıflandırma, sözleşme çıkarma, fatura işleme, müşteri desteği, yazılım testi, kurumsal arama, toplantı özetleme, çeviri, uyumluluk izleme ve sayısız diğer rutin iş süreci, yalnızca gerekli kalite eşiğini mümkün olan en düşük maliyetle tutarlı bir şekilde geçen bir model gerektirir. Daha karmaşık akıl yürütme görevleri, stratejik planlama, bilimsel araştırma, ileri düzey yazılım mühendisliği ve otonom ajan iş akışları, en yetenekli sınır sistemlerine güvenmeye devam edebilir, ancak bunlar toplam kurumsal token tüketiminin nispeten küçük bir kısmını temsil eder. Bunun sonucu, kuruluşların giderek artan bir şekilde iş yüklerini dinamik olarak yönlendirmeye, daha basit görevleri daha küçük, daha ucuz modellere atarken, ekstra zekanın gerçekten artımlı ekonomik değer yarattığı en zorlu talepleri sınır sistemlerine yükseltmeye başlamasıdır.

Bu geçiş, kurumsal değerin nerede bulunduğunu temelden değiştiriyor. Yönlendirme baskın dağıtım modeli haline geldiğinde, bireysel yapay zeka modelleri giderek çok daha büyük bir orkestrasyon platformunun arkasında oturan değiştirilebilir bileşenler haline gelir. İşletmeler doğrudan zeka satın almayı bırakır ve bunun yerine herhangi bir anda hangi zekanın kullanılması gerektiğine karar verebilen bir sistem satın alır. Çalışanlardan GPT, Claude, Gemini, Llama, DeepSeek, Qwen, GLM, Kimi veya gelecekteki modeller arasında seçim yapmalarını istemek yerine, orkestrasyon katmanı bu kararı gecikme süresi, maliyet, doğruluk, yönetişim gereksinimleri, güvenlik politikaları, mevzuat kısıtlamaları, müşteri tercihleri ve iş yükü karmaşıklığına göre sessizce otomatik olarak verir. Bunun dikkat çekici sonucu, modelin kendisinin yavaş yavaş arka plana geçmesi ve orkestrasyon platformunun birincil müşteri ilişkisi haline gelmesidir.

Bu bana güçlü bir şekilde başka bir önemli teknolojik geçişi hatırlatıyor. Yıllar boyunca yatırımcılar, işletim sistemlerinin kurumsal bilişimin ekonomik merkezini temsil ettiğine inandılar çünkü her uygulama nihayetinde onlara bağlıydı. Linux, işletim sisteminin kendisini giderek daha bol hale getirirken değeri bulut altyapısına, kurumsal yazılıma, siber güvenliğe, yönetilen hizmetlere ve bunun üzerine inşa edilmiş üst düzey uygulamalara kaydırarak bu varsayımı temelden değiştirdi. İşletim sistemi hiçbir zaman ortadan kaybolmadı. Sadece çevreleyen ekosistemden daha az ekonomik olarak önemli hale geldi.

Açık ağırlıklı yapay zeka modellerinin de dikkat çekici ölçüde benzer bir sonuç üretme potansiyeline sahip olduğuna inanıyorum. DeepSeek, Qwen, Llama, GLM, Kimi, MiniMax ve diğer birçok açık ağırlıklı model, çok az yatırımcının tam olarak takdir ettiği bir hızda istikrarlı bir şekilde gelişiyor. Önemli olarak, endüstri ekonomisini yeniden şekillendirmek için her kıyaslamada her tescilli sınır modelini geçmeleri gerekmiyor. Sadece kurumsal iş yüklerinin belki de yüzde seksenine yetecek kadar yetenekli hale gelmeleri gerekiyor, çünkü bu eşik geçildiğinde satın alma kararları öncelikle liderlik tablosu sıralamalarından ziyade ekonomi tarafından yönlendirilmeye başlıyor. Modelin kendisi giderek Linux'a benziyor: ücretsiz olarak erişilebilir, son derece yetenekli, sürekli gelişiyor ve nihayetinde değerli çünkü ekonomik rantı kendisi yakalamıyor, bunun yerine etrafında tamamen yeni bir ekosistemin ortaya çıkmasını sağlıyor.

Bu nedenle, yapay zeka endüstrisinin kendi Linux anına yaklaştığına giderek daha fazla inanıyorum. Açık ağırlıklı modeller zekayı metalaştırır. Orkestrasyon onu paraya çevirir. Bu ayrım kritiktir çünkü endüstrinin rekabet avantajlarının nerede bulunduğunu temelden değiştirir.

Bugün, tartışmaların çoğu kıyaslama liderliğine, parametre sayılarına, akıl yürütme puanlarına ve bilimsel değerlendirmelere odaklanmış durumda. Bu metrikler şüphesiz sınırda önemlidir, ancak bir Fortune 500 satın alma komitesi içinde çok daha az önemlidir. Kurumsal CIO'lar, akademik bir liderlik tablosunda zirvede olduğu için nadiren teknoloji satın alırlar. Mevcut kimlik sistemlerine sorunsuz bir şekilde entegre olduğu, yönetişim gereksinimlerini karşıladığı, düzenleyici standartlara uyduğu, denetim izleri sağladığı, güvenlik politikalarını desteklediği, öngörülebilir hizmet seviyesi anlaşmaları sunduğu, satın almayı basitleştirdiği, operasyonel karmaşıklığı azalttığı ve toplam sahip olma maliyetini en aza indirdiği için teknoloji satın alırlar. Pratikte, teknolojiler olgunlaştığında güvenilirlik neredeyse her zaman teorik üstünlüğü yener.

Bu ayrım, yatırımcılar için son derece önemli olabilir. Başka bir kıyaslamayı kazanmak manşetlere çıkar. Satın alma kararlarını kazanmak yinelenen gelir yaratır. Orkestrasyon katmanı, bu satın alma kararlarının tam olarak gerçekleştiği yerde bulunur.

Amazon'un Bedrock'u bu geçişi özellikle iyi bir şekilde göstermektedir. Birçok yatırımcı Bedrock'u öncelikle müşterilerin Claude veya diğer sınır modellerine eriştiği bir pazar yeri olarak görmeye devam etse de, platform çok daha önemli bir şeye dönüştü. Bedrock giderek yapay zeka için kurumsal işletim sistemi olarak işlev görüyor ve kuruluşların çok sayıda sağlayıcıdan yüzün üzerinde model çeşidine erişmesine ve iş yüklerini otomatik olarak maliyet, gecikme süresi, yetenek ve yönetişimin istenen kombinasyonunu en iyi karşılayan modele yönlendirmesine olanak tanıyor. Akıllı Prompt Yönlendirme, AgentCore, bellek yönetimi, gözlemlenebilirlik, güvenlik, kimlik entegrasyonu, tarayıcı otomasyonu, araç çağırma ve üretim izleme, Bedrock'u başka bir API uç noktasından çok daha fazlasına dönüştürüyor. Kurumsal yapay zekanın kendisini yöneten karar verme katmanı haline geliyor.

Microsoft'un Azure AI Foundry'si neredeyse aynı felsefeyi izliyor. Foundry, müşterilerin tek bir sınır laboratuvarına bağlanmasını gerektirmek yerine, işletmelerin bu iş akışlarını doğrudan Azure'un mevcut güvenlik mimarisine, uyumluluk çerçevelerine, geliştirici araçlarına ve kurumsal yazılım yığınına yerleştirirken giderek daha çeşitli yapay zeka ekosistemlerini orkestre etmesine olanak tanır. Google Vertex AI da benzer bir hedefin peşindedir, ancak doğal olarak daha fazla vurguyu Gemini'ye yapar. Bireysel uygulama stratejileri ne olursa olsun, üç hiper ölçekleyicinin de aynı hedefe doğru yakınsadığı görülüyor: kurumsal yapay zeka iş yüklerinin yürütüldüğü altyapıyı sağlamaktan ziyade orkestre edildiği işletim sistemi haline gelmek. Bu geçiş aynı zamanda piyasanın önemli ölçüde hafife aldığına inandığım değiştirme maliyetleri yaratıyor.

Bugün, yatırımcılar genellikle değiştirme maliyetlerini sanki öncelikle model katmanında bulunuyormuş gibi tartışıyor, işletmelerin OpenAI, Anthropic, Google veya başka bir sınır laboratuvarına sadık kalıp kalmayacağını sorguluyorlar. Giderek artan bir şekilde bunun tersinin nihayetinde doğru olabileceğine inanıyorum. Kuruluşlar, Azure AI Foundry, AWS Bedrock veya Google Vertex içinde alma boru hatları, ince ayarlı modeller, değerlendirme çerçeveleri, bellek mimarileri, güvenlik politikaları, uyumluluk kontrolleri, gözlemlenebilirlik panoları, kimlik entegrasyonları ve otonom ajan iş akışları oluşturmaya başladıklarında, temeldeki modeli değiştirmek nispeten basit hale gelirken, orkestrasyon platformunun kendisini taşımak önemli ölçüde daha zor hale gelir. Modeller yavaş yavaş değiştirilebilir hale gelir. Orkestrasyon katmanı, kurumsal operasyonların derinliklerine yerleşir hale gelir.

Okuyucularımdan biri kısa süre önce bu geçişi mükemmel bir şekilde yakalayan bir gözlem yaptı ve zamanla, orkestrasyon koşumunun modelin kendisi kadar değerli hale gelebileceğini, çünkü zekanın kuruluş genelinde nasıl kullanılacağını nihai olarak belirlediğini öne sürdü. Bu içgörünün şu anda aldığından çok daha fazla ilgiyi hak ettiğine inanıyorum. Rekabet avantajı giderek en akıllı modele sahip olmaktan, her modele erişilen iş akışına sahip olmaya doğru kayıyor.

Bu çerçeveden doğal olarak başka bir çıkarım daha ortaya çıkıyor. Birçok yatırımcı, daha ucuz modellerin kaçınılmaz olarak bilgi işlem talebini azalttığını varsayar, çünkü her bir bireysel çıkarım daha az kaynak tüketir. Ben tam tersinin çok daha olası olduğuna inanıyorum. Yönlendirme, çıkarımı azaltmaz. Onu genişletir. Kuruluşlar rutin görevleri bugünün maliyetinin bir kısmıyla çözebileceklerini fark ettiklerinde, yapay zeka kullanımını tamamen kısıtlamayı bırakırlar. Ajanlar aralıklı olarak değil, sürekli olarak çalışmaya başlar. Modeller kendi çıktılarını defalarca doğrular, birden çok akıl yürütme zincirine danışır, daha büyük bağlam pencereleri alır, rakip yanıtları değerlendirir ve giderek daha karmaşık otonom iş akışları yürütür. Bireysel token'lar önemli ölçüde daha ucuz hale gelir, ancak toplam token tüketimi hızlanır çünkü zeka sürekli genişleyen bir uygulama yelpazesi için ekonomik olarak uygun hale gelir.

Bu, kurumsal yazılım aracılığıyla ifade edilen Jevons Paradoksu'dur. Verimlilik talebi azaltmaz. Verimlilik tamamen yeni talep yaratır. Çıkarımı nihai olarak hangi modelin gerçekleştirdiğine bakılmaksızın, her ek iş akışı hâlâ Microsoft'un Azure'u, Amazon'un AWS'si veya Google'ın Cloud'u üzerinden geçer. Yönlendirilen her istek hâlâ ağ kapasitesi, depolama, GPU'lar, bellek, güvenlik hizmetleri, günlük kaydı altyapısı, uyumluluk sistemleri, izleme araçları ve orkestrasyon yazılımı tüketir. Bulut platformu, müşterinin nihai olarak GPT, Claude, Gemini, Llama, DeepSeek veya başka bir açık ağırlıklı modeli seçmesinden bağımsız olarak değer yakalar.

Birçok açıdan, orkestrasyon katmanının tüm yapay zeka yığınındaki en değerli konumlardan biri haline gelebileceğine inanmamın nedeni tam olarak budur. Sınır laboratuvarları şüphesiz kıyaslama liderliği için agresif bir şekilde rekabet etmeye devam edecek çünkü zeka, insanlığın en zor sorunlarını çözmek için gerekli olmaya devam ediyor. Ancak yapay zeka niş bir teknolojiden küresel ekonominin işletim sistemine doğru genişledikçe, işletmeler giderek daha az hangi bireysel modelin bir cevap ürettiğiyle ve çok daha fazla tüm sistemin güvenli, güvenilir, uyumlu, uygun maliyetli kalıp kalmadığı ve mevcut iş süreçlerine sorunsuz bir şekilde entegre olup olmadığıyla ilgilenecek.

Tarih defalarca göstermiştir ki, teknolojiler olgunlaştıkça, değer buluşun kendisinden uzaklaşarak yaygın benimsenmesini koordine eden altyapıya doğru kayar. Yapay zekanın da aynı yolu izlemesi giderek daha olası görünüyor. Kurumsal yapay zekayı nihai olarak kontrol edecek şirketler, mutlaka en akıllı modelleri üretenler değil, her gün milyarlarca kararı sessizce orkestre ederken yapay zekanın karmaşıklığını müşteri için neredeyse tamamen görünmez kılanlar olabilir. Bize göre, sektörün en geniş ve en kalıcı rekabet avantajlarından bazılarının ortaya çıkması muhtemel olan yer burasıdır.

Bölüm IV: Hükümet, Jeopolitik ve Yeni Yapay Zeka Düzeni

Düzenleme neden hiper ölçekleyicilerin yükselişini yavaşlatmak yerine hızlandırabilir?

Bu noktaya kadar tez neredeyse tamamen ekonomi üzerine inşa edildi. Düşen çıkarım maliyetleri, hızla gelişen açık ağırlıklı modeller, kurumsal token optimizasyonu ve ekonomik değerin altyapıya göçü, hepsi aynı sonuca, yani hiper ölçekleyicilerin gelecekteki yapay zeka ekosistemi için giderek daha merkezi hale geldiğine işaret ediyor. Ancak, aynı sonucu sessizce güçlendiren başka bir güç daha var ve teknolojik ilerlemenin aksine, bu gücün Moore Yasası'nı veya öngörülebilir herhangi bir mühendislik yol haritasını takip etmesi pek olası değil. Bu güç jeopolitiktir.

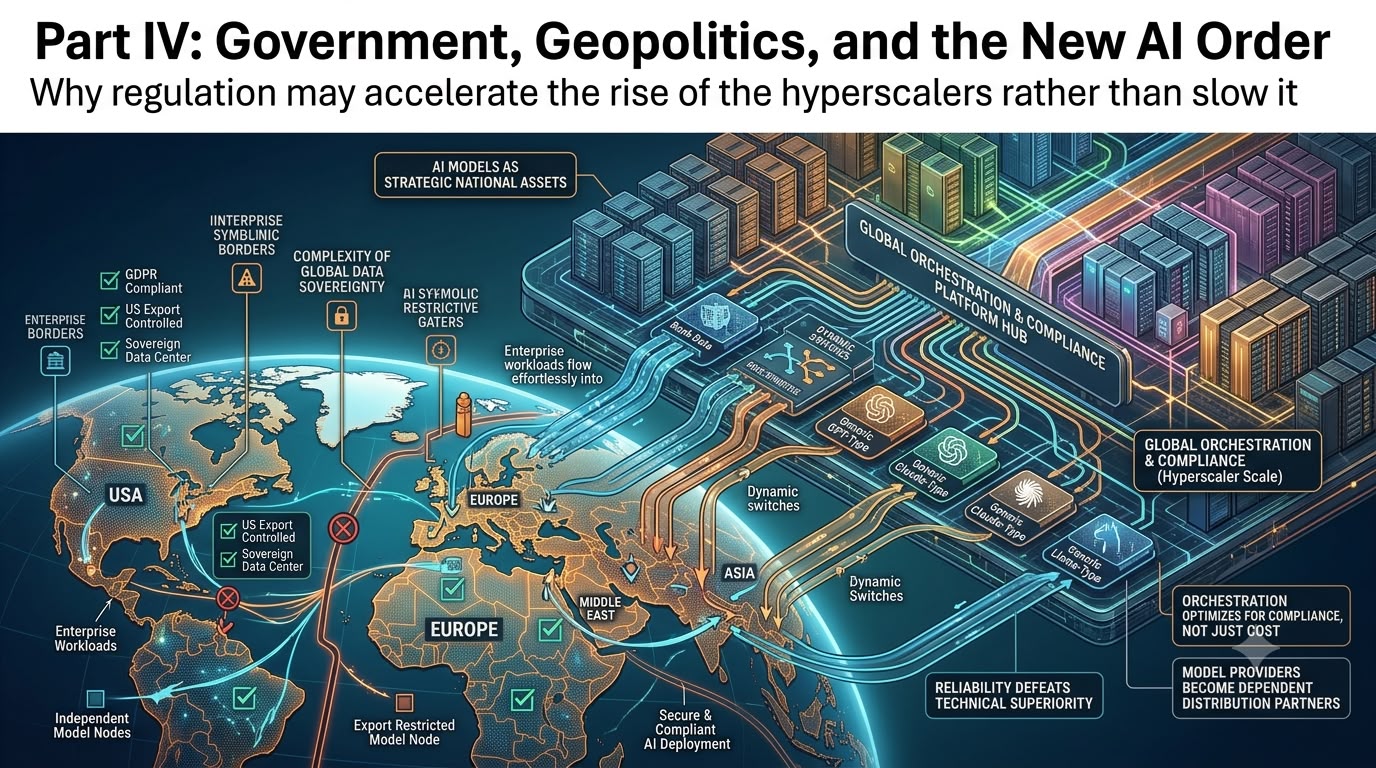

İnternet çağının büyük bölümünde teknoloji şirketleri, yazılımın sınırlar arasında serbestçe hareket edebileceği ve bir ülkede geliştirilen yeniliklerin neredeyse anında küresel olarak kullanılabilir hale gelebileceği varsayımıyla faaliyet gösterdi. Yapay zekanın temelde farklı olduğu kanıtlanıyor çünkü sınır modelleri artık yalnızca ticari ürünler olarak değil, yetenekleri siber güvenlik, istihbarat toplama, askeri uygulamalar, bilimsel araştırma ve kritik altyapıya kadar uzanan stratejik ulusal varlıklar olarak görülüyor. Hükümetler yapay zekaya salt ticari rekabet yerine ulusal güvenlik merceğinden bakmaya başladıklarında, tamamen yeni ekonomik dinamikler ortaya çıkmaya başlar.

Amerika Birleşik Devletleri'ndeki son gelişmeler bu değişimi dikkat çekici bir şekilde göstermektedir. Trump yönetiminin ileri düzey yapay zeka inovasyonunu ve güvenliğini teşvik eden İcra Emri, özellikle ileri düzey siber yeteneklerin söz konusu olduğu durumlarda, belirli sınır modellerinin geniş ticari sürümden önce hükümet değerlendirmesine tabi tutulabileceği bir çerçeve oluşturmaktadır. Çerçeve zorunlu lisanslama yerine gönüllü olsa da, daha önce var olmayan bir şeyi ortaya koyuyor: en yetenekli modellerin dağıtımı konusunda sınır yapay zeka laboratuvarları ile federal hükümet arasında yapılandırılmış bir ilişki.

Bu gelişme bugün kademeli görünebilir, ancak uzun vadeli etkilerinin piyasaların şu anda takdir ettiğinden çok daha büyük olduğuna inanıyorum. Tartışma artık sadece en akıllı modeli kimin inşa ettiğiyle ilgili değil. Giderek artan bir şekilde, bu modele kimin, hangi koşullar altında ve hangi altyapı aracılığıyla erişeceğiyle ilgili.

Anthropic olayı bu değişen manzarayı göstermektedir. Bu yılın başlarında, Anthropic'in en gelişmiş modellerine erişim ihracat kontrolü hususlarına tabi hale geldi ve ticari dağıtımın artık yalnızca teknik hazırlık veya müşteri talebiyle değil, giderek artan bir şekilde jeopolitik mülahazalarla belirlendiği bir durum yarattı. Bu tür politikaların esası hakkındaki kişisel görüşünüz ne olursa olsun, daha geniş yön net görünüyor. Sınır yapay zeka modelleri, gelişmiş yarı iletken üretim ekipmanı, kriptografi, havacılık teknolojisi ve belirli savunma yeteneklerinin onlarca yıldır olduğu gibi, yavaş yavaş hükümet gözetimine tabi stratejik teknolojiler haline geliyor.

Bu, birçok işletmenin henüz tam olarak anlamadığı bir sorun yaratıyor. Farklı modeller farklı yargı bölgelerinde, farklı zamanlarda, farklı düzenleyici çerçeveler altında kullanılabilir hale gelirse, işletmeler artık yapay zeka stratejilerini tek bir model sağlayıcısı etrafında inşa edemez. Düzinelerce hatta yüzlerce ülkede faaliyet gösteren küresel şirketler esneklik gerektirir çünkü düzenleyici gereksinimler, veri egemenliği kuralları, ihracat kontrolleri ve model bulunabilirliği bir yargı bölgesinden diğerine önemli ölçüde farklılık gösterebilir. Çok uluslu bir banka, ilaç şirketi veya endüstriyel üretici, belirli bir bölgede bir sınır modeli geçici olarak kullanılamaz hale geldi diye operasyonlarını durduramaz. Bu gerçeklik, orkestrasyonun değerini önemli ölçüde artırır. Orkestrasyon katmanı artık yalnızca maliyet ve performans için optimize etmez. Giderek artan bir şekilde uyumluluk için optimize eder.

Avrupa, Amerika Birleşik Devletleri, Orta Doğu ve Asya'da faaliyet gösteren bir işletme, nihayetinde yalnızca iş yükü karmaşıklığına değil, aynı zamanda coğrafyaya, veri yerleşimine, siber güvenlik gereksinimlerine, ihracat kısıtlamalarına, müşteri anlaşmalarına ve yerel düzenlemelere bağlı olarak farklı yönlendirme kararları gerektirebilir. Aniden, en uygun yapay zeka modelini seçmek, kıyaslama performansının çok ötesine uzanan son derece karmaşık bir optimizasyon problemi haline gelir.

Hiper ölçekleyicilerin giderek daha zor hale gelen yapısal avantajlara sahip olduğu nokta tam olarak burasıdır. Microsoft, Amazon ve Google, neredeyse her büyük yargı bölgesinde kimlik sistemlerini, şifrelemeyi, siber güvenliği, uyumluluğu, egemen bulut dağıtımlarını, düzenleyici sertifikaları, denetim gereksinimlerini ve hükümet ilişkilerini yönetme konusunda onlarca yıllık deneyime sahip, dünyanın en büyük küresel olarak dağıtılmış bulut altyapılarından bazılarını zaten işletiyor. Yapay zeka gelmeden çok önce bulut bilişimin bu yönetişim zorluklarının çoğunu çözmeyi gerektirmesi nedeniyle, kurumsal CIO'lar, finansal düzenleyiciler, sağlık hizmeti sağlayıcıları, savunma yüklenicileri ve hükümetlerle güven oluşturmak için yıllarını harcadılar.

Birçok açıdan, yapay zeka bu avantajları basitçe devralır. Kurumsal müşteri artık yalnızca GPT'nin bir akıl yürütme kıyaslamasında Claude veya Gemini'den biraz daha iyi performans gösterip göstermediğini sormuyor. Kurumsal müşteri giderek farklı bir dizi soru soruyor. Bu iş yükü yasal olarak Almanya'da çalıştırılabilir mi? Müşteri verileri Japonya içinde kalabilir mi? Bu model finansal düzenleyicileri tatmin edecek mi? Bir sağlayıcı geçici olarak kullanılamaz hale gelirse ne olur? İş yükleri operasyonları aksatmadan otomatik olarak yeniden yönlendirilebilir mi? Her çıkarım aylar sonra denetlenebilir mi? Düzenleyici bir inceleme sırasında uyumluluğu gösterebilir miyiz? Bunlar makine öğrenimi soruları değildir. Bunlar kurumsal altyapı sorularıdır.

Tarih tutarlı bir şekilde, kurumsal teknoloji piyasalarının güvenilirliği en az teknik üstünlük kadar ödüllendirdiğini göstermektedir. CIO'lar nadiren altyapıyı yalnızca kıyaslama sıralamalarına göre satın alırlar çünkü kesintiler, uyumluluk başarısızlıkları veya güvenlik ihlalleri genellikle kuruluşlara teknik performanstaki marjinal farklılıklardan çok daha fazla maliyet getirir. Yapay zekanın farklı davranması pek olası görünmüyor. En akıllı model manşetlere çıkabilir, ancak en güvenilir platform genellikle satın alma kararlarını kazanır.

Bu gelişen jeopolitik ortamın bir başka sonucu da, model sağlayıcılarının kendilerinin giderek hiper ölçekleyicilere bağımlı hale gelmesidir. Sınır geliştirme daha yoğun hesaplama gerektirdikçe, düzenleyici inceleme arttıkça ve küresel dağıtım daha karmaşık hale geldikçe, bağımsız laboratuvarlar giderek artan bir şekilde altyapı, uyumluluk, siber güvenlik, egemen bulut yetenekleri, kurumsal dağıtım ve küresel müşteri ilişkileri sağlayabilen ortaklara ihtiyaç duyar. Bu nedenle hiper ölçekleyiciler, altyapı sağlayıcılarından daha fazlası haline gelir. Giderek artan bir şekilde, sınır modellerinin kurumsal müşterilere ulaştığı stratejik dağıtım ortakları haline gelirler.

Bu ilginç bir asimetri yaratır. Her ek model, orkestrasyon platformunu güçlendirir. Her ek sınır laboratuvarı, çoklu model yönlendirmeyi daha değerli kılar. Her ek düzenleyici çerçeve, kurumsal dağıtımın karmaşıklığını artırır. Bu eğilimlerin her biri, bulut platformlarının konumunu zayıflatmak yerine güçlendirir. İronik bir şekilde, model ekosistemi ne kadar rekabetçi hale gelirse, orkestrasyon katmanı o kadar değerli hale gelir çünkü işletmeler bu karmaşıklığı yönetebilecek tarafsız bir platform gerektirir. Bu bizi nihayetinde ana yatırım sorusuna geri getiriyor.

Son iki yılda, yatırımcılar anlaşılır bir şekilde hangi şirketin en akıllı yapay zeka modeline sahip olduğunu belirlemeye odaklandılar çünkü zekanın kendisi endüstrinin birincil darboğazını temsil ediyordu. Bu darboğazın değişmeye başladığına giderek daha fazla inanıyorum. Zeka hem tescilli hem de açık ağırlıklı modellerde hızla gelişmeye devam ediyor, çıkarım maliyetleri düşmeye devam ediyor ve kurumsal müşteriler giderek yalnızca kıyaslama liderliğinden ziyade ekonomiye, yönetişime ve dağıtıma odaklanıyor.

Teknoloji tarihi boyunca yatırımcılar, buluşun kendisinin değerini defalarca abartırken, yaygın benimsenmesini sağlayan altyapının değerini hafife almışlardır. Demiryolları ticareti dönüştürdü, ancak yük ağları yinelenen ekonomik rantları yakaladı. İnternet iletişimi dönüştürdü, ancak bulut bilişim şimdiye kadar yaratılmış en büyük işlerden biri haline geldi. Akıllı telefonlar günlük yaşamı dönüştürdü, ancak işletim sistemleri ve uygulama mağazaları nihayetinde trilyon dolarlık dağıtım platformları haline geldi.

Yapay zeka da aynı modeli izleyebilir. Piyasa, en akıllı modeli kimin inşa ettiğini tartışmaya devam ediyor. Bunun giderek yanlış soru haline geldiğine inanıyorum. Daha önemli soru, her gün trilyonlarca yapay zeka kararının nihayetinde akacağı altyapıya kimin sahip olduğudur. Zeka giderek daha bol hale geliyor. Çıkarım giderek daha ucuz hale geliyor. Modeller, kurumsal iş yüklerinin artan bir oranında giderek daha değiştirilebilir hale geliyor. Kıt olan şeyler ise küresel bulut altyapısı, kurumsal güven, orkestrasyon, yönetişim, güvenlik, uyumluluk, dağıtım ve tüm bu yetenekleri kuruluşların yapay zekayı küresel ölçekte kullanmasını sağlayan kusursuz bir platformda entegre etme yeteneğidir. Tarih, kıt varlıkların uzun vadeli ekonomik rantların en büyük payını tutarlı bir şekilde yakaladığını göstermektedir.

Bu nedenle inancımız, zekanın kendisini yaratan şirketlerin ötesine geçerek giderek artan bir şekilde yapay zeka ekonomisinin işletim sistemini inşa eden şirketlere yöneliyor. Yapay zekanın ilk bölümü, zekayı icat etmekle ilgiliydi. Bir sonraki bölüm, onu her işletmeye, her sektöre ve nihayetinde küresel ekonominin her köşesine verimli, güvenli ve ekonomik bir şekilde dağıtmakla ilgili olabilir. Bize göre, önümüzdeki on yılın en büyük yatırım fırsatlarından birinin ortaya çıkması muhtemel olan yer burasıdır.

Sonuç: Aşağıdaki isimlerde uzun pozisyon: NVDA, TSMC, SK Hynix, Micron, Samsung Electronics, Microsoft. Alphabet, Amazon, Meta.