O número que me parou não foi a avaliação de 2 trilhões de dólares.

Foram 791 milhões de dólares. Isso é o que a SpaceX obteve em lucro líquido em 2024. Uma empresa aeroespacial lucrativa e em crescimento, com um fosso genuíno em serviços de lançamento e internet via satélite.

Então continuei lendo.

Em 2025, após a fusão com a xAI ser concluída, a mesma empresa registrou um prejuízo líquido de 4,94 bilhões de dólares. Apenas no primeiro trimestre de 2026, perdeu 4,28 bilhões de dólares. A fusão não adicionou um negócio de IA lucrativo a uma empresa de foguetes lucrativa. Fez o oposto. E o IPO está pedindo que você compre a entidade combinada por até 2 trilhões de dólares.

Baixei o S1 completo de 300 páginas e o enviei para o Claude Opus 4.8. Pedi que fizesse uma coisa: encontrasse o que o documento está minimizando. Não os riscos principais no resumo executivo. Os números enterrados nas comparativas, nas notas de rodapé e nas divulgações estruturais que mudam o quadro se você realmente os ler.

Aqui estão as cinco coisas que o Claude trouxe à tona que a cobertura da imprensa não está abordando.

1. A Avaliação Está Sendo Vendida Com Base em um Negócio Que Ainda Não Existe

A SpaceX gerou 18,7 bilhões de dólares em receita no ano fiscal de 2025. Esse número é real, crescendo 33% ano a ano, e é ancorado principalmente pela Starlink, com 11,4 bilhões de dólares, aproximadamente 61% da receita total.

A avaliação de 1,75 trilhão de dólares é aproximadamente 94 vezes essa receita. A 2 trilhões de dólares, é 107 vezes.

Esse múltiplo não está sendo justificado pelo que a SpaceX é hoje. Está sendo justificado pelo que o S1 afirma que será o mercado endereçável total (TAM).

Aqui é onde fica interessante. O S1 divide o negócio em três segmentos: Espaço, Conectividade e IA. O TAM declarado da empresa por segmento:

- Espaço: 370 bilhões de dólares

- Conectividade: 1,6 trilhão de dólares

- IA: 26,5 trilhões de dólares

Os negócios que geram receita real hoje, Espaço e Conectividade combinados, representam menos de 7% do número total do TAM usado para justificar a avaliação. Os outros 93% são o segmento de IA. Somente Aplicações Empresariais dentro da IA é listado como 22,7 trilhões de dólares.

Estão pedindo que você pague em dólares de 2026 por um negócio que precisará capturar uma fatia significativa de 26,5 trilhões de dólares em um mercado que é ativamente disputado por todas as principais empresas de tecnologia do planeta.

O alerta específico do Claude: o S1 não explica o mecanismo pelo qual a SpaceX capturará o TAM de IA que é atualmente dominado por Anthropic, OpenAI, Google e Microsoft. O TAM é declarado. O fosso competitivo não é.

2. A Fusão com a xAI Transformou uma Empresa Lucrativa em uma Empresa com Prejuízo

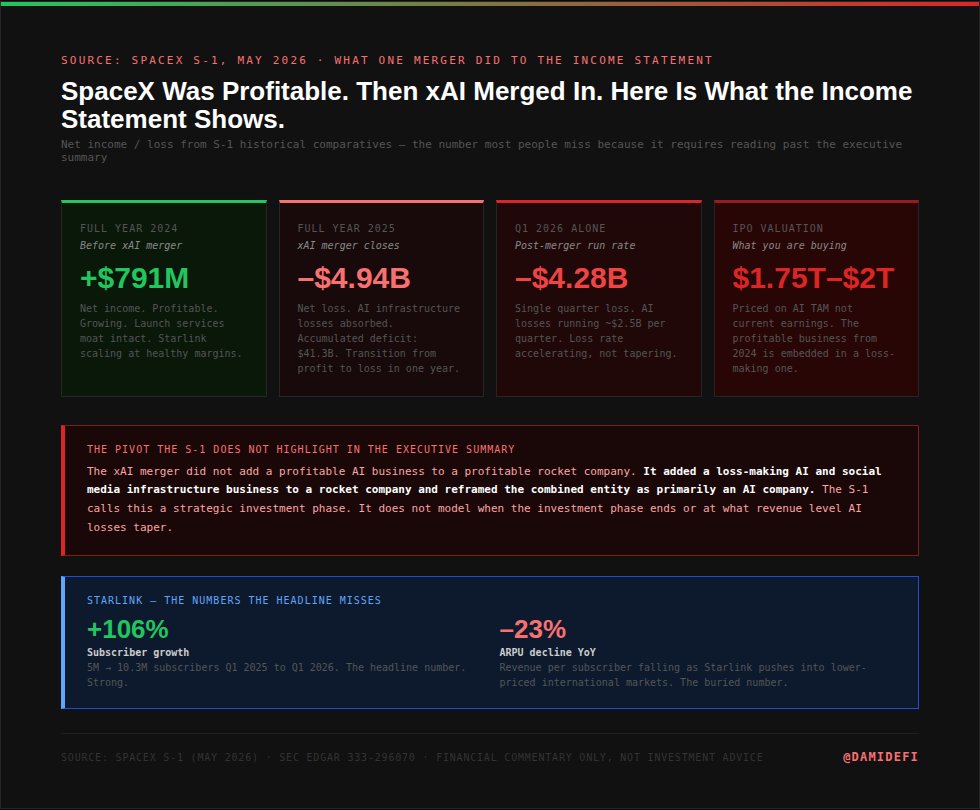

Este é o número que a maioria das pessoas perde porque requer a leitura das comparativas históricas.

Em 2024, antes da fusão com a xAI, a SpaceX registrou 791 milhões de dólares em lucro líquido. Lucrativa. Crescendo. Um negócio genuíno com um fosso genuíno em serviços de lançamento e internet via satélite.

Em 2025, após a fusão com a xAI ser concluída, a SpaceX registrou um prejuízo líquido de 4,94 bilhões de dólares. Apenas no primeiro trimestre de 2026, a empresa perdeu 4,28 bilhões de dólares em um único trimestre. O déficit acumulado agora é de 41,3 bilhões de dólares.

A fusão não adicionou um negócio de IA lucrativo a uma empresa de foguetes lucrativa. Adicionou um negócio de infraestrutura de IA com prejuízo, incluindo o X, a uma empresa de foguetes e agora está vendendo a entidade combinada a uma avaliação que precifica o negócio de IA como se fosse o ativo principal.

As perdas de IA estão rodando em aproximadamente 2,5 bilhões de dólares por trimestre. Isso não é gasto de P&D que vai diminuir. A infraestrutura de IA na escala que a xAI está construindo requer gastos de capital sustentados que se compõem, não se contraem, no curto prazo.

O que o Claude sinalizou: a transição do lucro para o prejuízo ocorreu em um único ano e coincide precisamente com a consolidação da xAI. O S1 apresenta isso como uma fase de investimento estratégico. O que ele não modela é o cronograma no qual essa fase de investimento termina.

3. A Starlink Está Crescendo em Volume. A Economia por Assinante Está se Deteriorando.

A Starlink é a parte mais investível desta empresa e o único segmento que gera receita em escala real. O crescimento de assinantes é genuinamente impressionante: de 5 milhões de assinantes no primeiro trimestre de 2025 para 10,3 milhões no primeiro trimestre de 2026, mais que dobrando em um ano.

Aqui está o que o S1 enterra no detalhamento do segmento.

O ARPU, receita média por usuário, caiu 23% ano a ano. A receita está crescendo porque há mais assinantes. A receita por assinante está diminuindo à medida que a Starlink avança para mercados internacionais e de consumo de preços mais baixos para atingir metas de volume.

Isso importa porque o caso otimista da Starlink é construído na suposição de que uma grande base de assinantes com margens saudáveis produz fluxo de caixa durável. A tendência real no documento é uma grande base de assinantes com margens em declínio. Esses são negócios diferentes.

O Claude sinalizou desta forma: o número principal de crescimento de assinantes e o declínio do ARPU estão ambos no documento e ambos são reais. O resumo executivo destaca o primeiro. O segundo aparece apenas nas finanças do segmento. Se você avalia a Starlink apenas com base no crescimento de assinantes, está usando metade do quadro.

4. A Alocação para o Varejo é Três Vezes o Normal

A prática padrão para um IPO de mega capitalização é alocar aproximadamente 10% do float para investidores de varejo. As instituições ficam com a maioria. O varejo fica com o restante.

O IPO da SpaceX está alocando 30% para o varejo. Três vezes o padrão.

O grupo de venda nomeado no S1 inclui Schwab, Fidelity, Robinhood, SoFi e ETRADE. Estas são plataformas de varejo. A infraestrutura de distribuição foi construída especificamente para que investidores individuais participem ao preço do IPO, não através de compras no mercado secundário após a listagem.

Isso está sendo comercializado como democratização. Uma oportunidade para investidores comuns entrarem ao mesmo preço que as instituições.

O enquadramento menos promocional: quando capital de risco e investidores privados que detêm ações da SpaceX há anos a avaliações muito mais baixas estão saindo, alguém tem que comprar suas ações. Esse alguém, com três vezes a alocação normal, é o varejo.

A observação do Claude: o S1 não esconde isso. Ele divulga a alocação de 30% claramente. A divulgação está no documento. O enquadramento não está.

5. A Estrutura de Votação Torna a Prestação de Contas Estruturalmente Impossível

Esta é a seção do S1 que requer mais atenção e recebe menos.

Elon Musk detém aproximadamente 42% do capital da SpaceX. Seu poder de voto é de aproximadamente 85%. Isso não é um erro de arredondamento ou um desequilíbrio menor. Significa que todo acionista que não é Elon Musk, coletivamente, controla 15% do poder de voto em uma empresa que está sendo vendida por até 2 trilhões de dólares.

O S1 também inclui uma cláusula de arbitragem e uma renúncia a ações coletivas. Acionistas que tenham uma queixa não podem entrar com uma ação coletiva. Eles devem buscar arbitragem individual.

A combinação: uma estrutura de votação onde Musk não pode ser derrotado em nenhuma decisão material, e uma estrutura legal onde os acionistas não podem buscar ação legal coordenada se algo der errado.

A nota específica do Claude: esta estrutura de governança é divulgada no S1 na seção de fatores de risco. É apresentada como uma característica de como a empresa opera, não como um risco para os retornos do investidor. O risco real, de que não existe mecanismo para os acionistas responsabilizarem a gestão se as decisões de alocação de capital destruírem valor, não é enquadrado dessa forma no documento.

O Que os Mercados de Previsão Estão Precificando

Seu público pensa em posições, não apenas em opiniões. Aqui está o que o Polymarket mostra nesta semana.

O resultado principal no contrato de capitalização de mercado da SpaceX no Polymarket é de 2 trilhões de dólares ou mais, com 47% de probabilidade. A faixa de 1,8 trilhão a 2 trilhões de dólares está em 18%.

O mercado está precificando a história do TAM de IA. Os mercados de previsão acreditam que o IPO será fechado no topo da faixa ou acima dela.

Os dados financeiros no S1 contam uma história diferente. Os negócios que geram receita real hoje, serviços de lançamento Falcon e Starlink, sustentariam uma avaliação significativamente abaixo de 1,75 trilhão de dólares se fossem precificados isoladamente com base nos múltiplos de lucros atuais. O prêmio acima disso é inteiramente a reivindicação do TAM do segmento xAI e IA.

Duas maneiras de pensar sobre isso: ou o mercado está certo de que a SpaceX capturará uma fatia significativa de um mercado de IA de 26,5 trilhões de dólares, caso em que o prêmio é justificado. Ou o mercado está precificando uma narrativa que o próprio S1 não consegue substanciar com um argumento de diferenciação competitiva.

O Polymarket tem o roadshow e a precificação do IPO como um conjunto separado de mercados. Ambos valem a pena ser observados esta semana, à medida que os dados reais de formação de livro institucional começam a surgir.

O Que o Claude Disse Quando Pedi o Resumo

Depois de ler o documento completo, fiz mais uma pergunta ao Claude: se você tivesse que descrever o que está sendo vendido aqui em um parágrafo, o que diria?

Sua resposta:

Prompt

A SpaceX está vendendo três negócios sob um ticker: uma empresa lucrativa de serviços de lançamento (Falcon 9, Falcon Heavy), um negócio de internet via satélite em crescimento, mas com compressão de margens (Starlink), e um negócio de infraestrutura de IA e mídia social com prejuízo (xAI, incluindo o X). A avaliação precifica o terceiro negócio como o ativo principal, usando um TAM de 26,5 trilhões de dólares para o qual nenhuma diferenciação competitiva é explicada. Os dois primeiros negócios, que geram receita real e têm fossos competitivos genuínos, seriam negociados a uma avaliação significativamente menor isoladamente. A precificação do IPO está pedindo que os compradores paguem pelo terceiro negócio em escala antes que essa escala exista.

Esse é o documento, comprimido ao que realmente diz.

O Que Fazer Com Isso

Isso não é uma recomendação para comprar ou evitar o IPO da SpaceX. O negócio de serviços de lançamento é genuinamente notável. O crescimento de assinantes da Starlink, dobrando de 5 milhões para 10,3 milhões em um único ano, é real. O fosso do foguete reutilizável é defensável de uma forma que poucos negócios de tecnologia conseguem igualar.

A questão não é se a SpaceX é uma grande empresa. É se 1,75 a 2 trilhões de dólares é o preço certo para o que está sendo vendido hoje, sob esta estrutura de governança, neste estágio da integração da xAI.

Essas são perguntas diferentes. O S1 responde à primeira. É menos útil na segunda.

O documento é público e gratuito. Baixe-o do SEC EDGAR sob o número de registro 333-296070. Carregue-o como um arquivo no Claude Opus 4.8 dentro de um Projeto. Em seguida, use este prompt:

Prompt

Enviei o documento S1 da SpaceX. Leia o documento completo antes de produzir qualquer saída. Em seguida, produza o seguinte: 1. As três divulgações financeiras que aparecem no documento, mas não estão no resumo executivo e que alteram materialmente o quadro de investimento

2. Qualquer métrica onde o número principal e a tendência subjacente apontam em direções opostas

3. O único fator de risco que é divulgado no documento, mas enquadrado de uma forma que minimiza sua importância

4. O que a avaliação implica sobre a contribuição futura de receita da xAI, declarado como um número específico derivado do múltiplo atual. Não resuma o que o documento diz sobre os pontos fortes da SpaceX.

Concentre-se inteiramente no que o documento revela quando lido contra si mesmo.

O roadshow começou em 4 de junho. A precificação é esperada por volta de 11 de junho. Você tem uma semana.

Decida antes do fechamento do livro institucional. Depois disso, você estará comprando com base no momentum do mercado secundário, não na análise fundamentalista.

Este artigo é um comentário financeiro, não um conselho financeiro. Faça sua própria pesquisa antes de tomar qualquer decisão de investimento.

Siga @damidefi no X para ferramentas diárias de IA Claude, análise de criptomoedas e a jornada completa até 100 mil. Marque isto como favorito. Compartilhe com uma pessoa que está prestes a comprar SPCX sem ler o S1.