며칠 전, SK 그룹 회장은 고객들이 4~5배 더 많은 공급을 요구하고 있지만, 웨이퍼 공급은 2030년까지 2배 증가하는 데 그칠 것이라고 말했습니다.

그래서 저는 이에 대해 꽤 궁금증이 생겼고, 이것이 실제로 타당한지 알아보고 싶습니다. 재미로 하는 것이지만, 가능한 한 현실적으로 수학과 가정을 유지하고(곰들은 여전히 싫어하겠지만, 어쩔 수 없습니다) 처음부터 모델을 만들어 보겠습니다.

먼저, 현재 공급 상황과 향후 4년 동안 어떻게 성장할 것으로 예상되는지(그리고 성장할 수 있는지)에 대해 이야기하겠습니다.

2026년 말까지, 빅 4는 약 200만 WPM의 DRAM 용량을 보유할 것입니다. 저는 이것이 2030년까지 480만 WPM으로 성장할 것으로 예상하며, 주로 1a/1b/1c/1d로 구성될 것입니다. 0a는 2030년 말이나 2031년에 시장에 출시될 가능성이 높습니다.

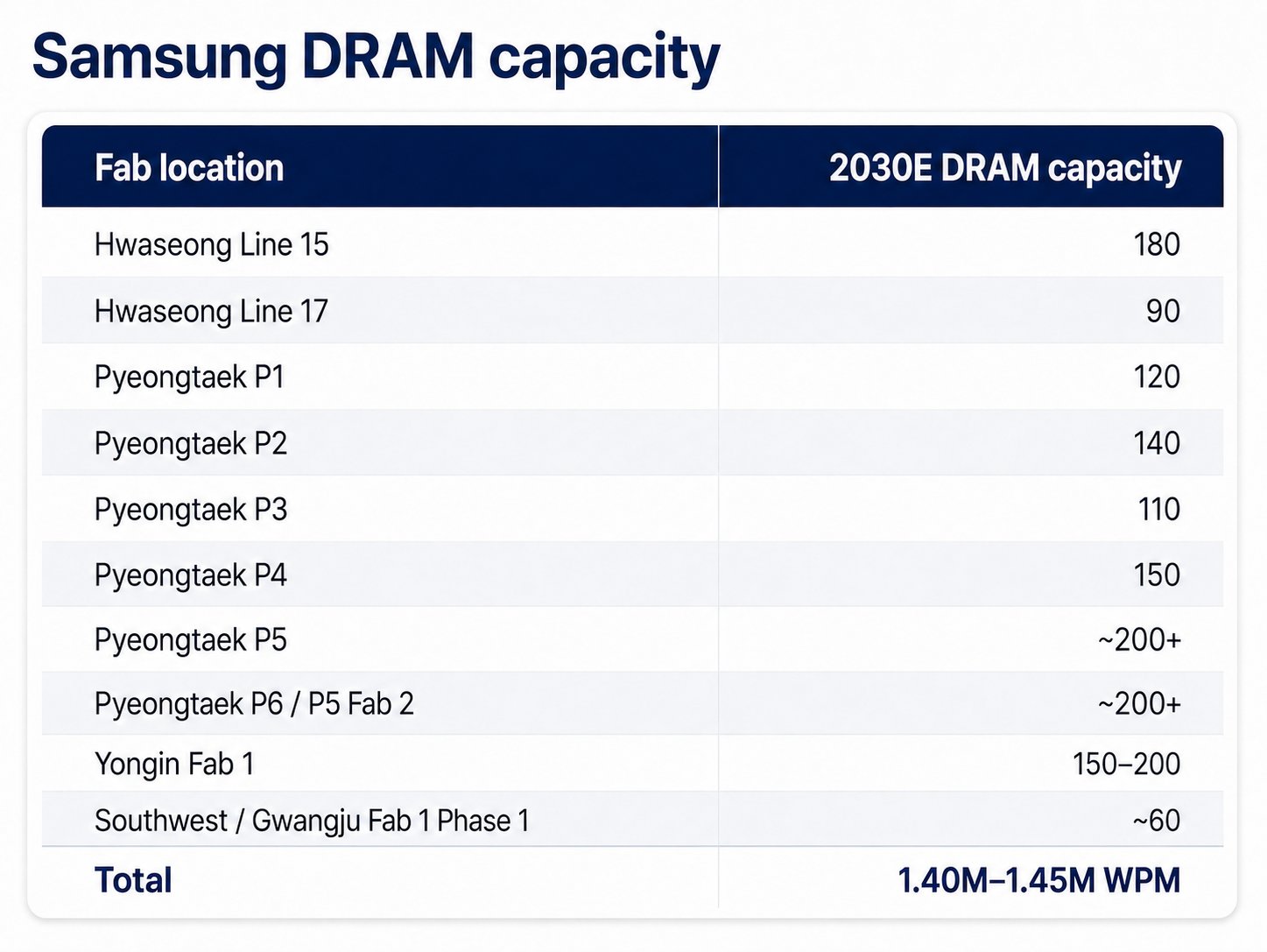

삼성

삼성은 2026년 말까지 약 72만 WPM의 DRAM 용량을 보유할 것입니다.

삼성은 2027년까지 P4에서 약 7만 WPM(총 15만 WPM 용량)을 추가할 것입니다. P5와 P6/P5 Fab 2는 각각 30만 WPM의 명판 용량을 갖춘 메가 팹으로, DRAM과 NAND를 모두 지원합니다. 삼성은 DRAM/HBM과 NAND의 비율을 2:1로 유지하여 DRAM 20만 WPM, NAND 10만 WPM을 할당할 가능성이 높습니다. P5는 2028년 또는 2029년 초까지 완전히 램프업될 것입니다. P6/P5 Fab 2는 2029년 또는 2030년 초까지 완전히 램프업될 것입니다. 삼성의 용인 Fab 1은 2030년까지 약 15만~20만 WPM의 DRAM 용량을 보유할 것입니다. 저는 삼성과 한국 정부가 남서부/광주 Fab 1 1단계 개발을 가속화하여 2030년까지 최소 6만 WPM의 용량을 확보할 것으로 예상합니다. 삼성이 2027년부터 2030년까지 약 68만~73만 WPM의 DRAM 용량을 추가하여 총 DRAM 용량을 140만~145만 WPM으로 끌어올릴 것으로 예상합니다.

SK 하이닉스

SK 하이닉스는 2026년 말까지 약 59만 WPM의 DRAM 용량을 보유할 것입니다.

SK 하이닉스는 M15X에 약 5만 WPM(총 9만 WPM)을 추가할 것입니다. 용인 Y1 메가 팹에는 각각 6만 WPM의 DRAM 용량을 지원하는 6개의 클린룸이 있습니다. 저는 그들이 용인 Y2 메가 팹의 개발을 서둘러 2030년까지 최소 2개의 클린룸(각각 6만 WPM 용량)을 준비할 것으로 예상합니다. 또한 SK 하이닉스와 한국 정부가 남서부/광주 Fab 1 1단계를 가속화하여 2030년까지 최소 6만 WPM의 용량을 확보할 것으로 예상합니다. SK 하이닉스는 2030년까지 약 59만 WPM을 추가하여 총 용량을 기본적으로 두 배로 늘려 118만 WPM으로 만들 것으로 예상합니다.

마이크론

마이크론은 2026년 말까지 약 37만 5천 WPM의 DRAM 용량을 보유할 것입니다.

마이크론은 히로시마 팹을 15만 WPM으로, 매너서스(레거시 D1a) 팹을 3만 WPM으로 램프업할 것입니다. 마이크론의 아이다호 Fab 1은 약 8만 WPM의 DRAM 용량을, 아이다호 Fab 2도 약 8만 WPM의 DRAM 용량을 보유할 것입니다. PSMC 퉁루오 Fab 1은 약 4만 5천 WPM을 추가하고, Fab 2는 추가로 4만~4만 5천 WPM을 추가할 것입니다. 저는 그들이 뉴욕 메가 팹의 개발을 서둘러 2030년까지 최소 2개의 클린룸(각각 5만 WPM 기여)을 준비할 것으로 예상합니다. 마이크론은 2030년까지 약 40만~40만 5천 WPM의 용량을 추가하여 총 DRAM 용량이 약 77만 5천~78만 WPM이 될 것입니다.

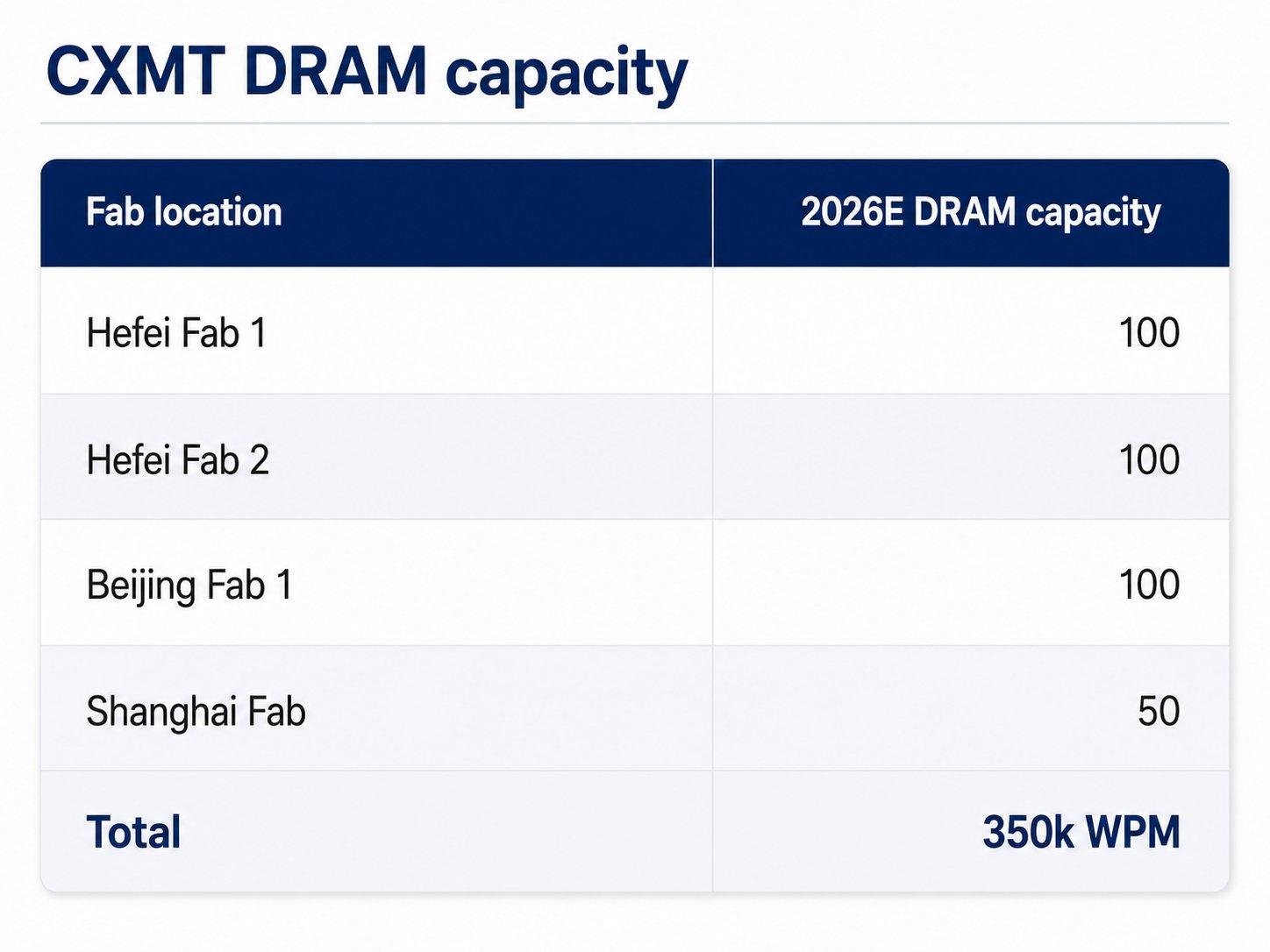

CXMT 및 중국

CXMT는 2026년 말까지 약 35만 WPM의 DRAM 용량을 보유할 것입니다.

중국은 모델링하기가 훨씬 어렵고 가장 많은 용량을 추가할 가능성이 있습니다. 주된 이유는 클린룸 건설 시간이 세계 다른 지역의 21~24개월에 비해 약 12개월이기 때문입니다. CXMT와 YMTC에게 자본은 문제가 되지 않습니다. 메모리 팹의 ROI가 현재 매우 높기 때문에 은행과 다양한 국가 펀드가 참여하여 자금 조달이 매우 쉽습니다. 또한 중국 정부가 CXMT에 DRAM 기술을 JHICC, Swaysure 및 YTMC의 자회사인 XMC로 이전하여 부족 현상을 완화하도록 강요하면서 상황은 더욱 복잡해집니다. Swaysure는 선전에서 14만 WPM 규모의 건설을 막 완료했으며, JHICC의 진장 팹에는 12만 WPM을 수용할 수 있는 충분한 클린룸 공간이 있습니다. 2026년 말까지는 1단계(6만 WPM)만 완료되고 장비가 반입될 예정입니다. YMTC는 우한 Fab 3에서 약 5만 WPM의 DRAM 용량을 보유할 것입니다. 솔직히 말해서, 중국의 가장 큰 제약은 용량 확장 측면에서 리소그래피 장비의 가용성입니다. MATCH 법안이 통과되고 DUV 판매가 금지되면 CXMT와 중국의 메모리 확장 계획이 차질을 빚을 것입니다. 그러나 SMEE DUVi는 작년에 CXMT와 SMIC에 출하되었고 베타 테스트가 거의 끝나가며 2026년 말이나 2027년 초부터 양산이 시작될 예정입니다. Yuliangsheng/SiCarrier의 DUVi는 2028년에 양산에 들어갈 것으로 예상됩니다. 저는 2028년 이후에는 리소그래피가 로직(5nm/7nm+) 및 메모리(D1a/D1b/D1z)에 있어 제약 요소가 되지 않을 것으로 예상하지만, MATCH 법안은 확실히 단기 계획을 차질을 빚게 할 수 있습니다. Citrini Research는 며칠 전 중국 메모리에 대한 훌륭한 보고서를 발표했습니다(Citrini.com). 확인해 보세요.

위 사항을 염두에 두고, 제 중국 모델은 넓은 범위를 가질 것입니다. 최소한 CXMT는 허페이 Fab 3(10만 WPM)로 확장하고 아마도 Fab 4(10만 WPM)도 개발할 것으로 예상됩니다. 상하이 팹은 2030년까지 5만 WPM에서 40만 WPM으로 확장될 것으로 예상됩니다(60만 WPM에 대한 소문도 있습니다). 베이징 팹은 20만 WPM으로 확장될 것으로 예상됩니다(40만 WPM에 대한 소문도 있습니다). 상하이 60만 WPM과 베이징 40만 WPM은 주로 중국의 컴퓨팅 수요와 CXMT의 HBM 성숙도에 달려 있습니다. CXMT는 새로운 R&D 라인을 개발 중이며, 이를 통해 허페이 Fab 1과 Fab 2의 총 용량 약 5만 WPM이 확보될 것입니다. CXMT는 잠재적으로 60만~110만 WPM의 DRAM 용량을 추가하여 총 용량이 약 95만~145만 WPM이 될 수 있습니다. 이 용량의 대부분은 D1a, D1b에 있으며, 3D DRAM의 도움으로 약 10만~15만 WPM의 D1c 용량이 있을 수 있습니다. YMTC는 Fab 8까지 계획을 가지고 있으며, 더 많은 클린룸을 빠르게 온라인화하고 있습니다(자세한 내용은 Citrini.com 기사 참조). 저는 그들이 추가로 5만 WPM의 DRAM 시설을 건설할 것으로 예상하지만, 상승 잠재력을 결정하는 것은 매우 어렵습니다. YMTC의 DRAM 용량은 20만 WPM에 도달할 가능성이 높습니다. Swaysure와 JHICC는 화웨이의 지원을 받고 있으며 화웨이에 직접 DRAM을 공급하고 있습니다. 화웨이는 투자할 큰 인센티브가 있습니다. 최소한 2030년까지 26만 WPM의 DRAM 용량을 보유할 것입니다. SiCarrier/Yuliangsheng은 통합 WFE 제조업체이기도 하므로 WFE 부족에 덜 민감하기 때문에 상승 여력을 결정하기 어렵습니다.

수요

모든 용량을 합산하면 약 480만 WPM(기본 케이스)의 DRAM 용량에 도달합니다. 중국이 완전히 제약이 없고 CXMT의 HBM 로드맵이 잘 실행된다면 최대 568만 WPM까지 올라갈 수 있습니다. Elon의 Terafab, 삼성 및 SK 하이닉스의 미국 투자는 포함되지 않았습니다. 개인적으로 저는 그들의 미국 투자가 한국의 반도체에 대한 무관세 조건으로 메모리 팹보다는 HBM 패키징에 집중될 것이라고 믿습니다. HBM 웨이퍼는 한국에서 유입되어 미국 패키징 시설에서 적층된 다음 TSMC의 애리조나 시설로 보내질 것입니다.

이제 재미있는 부분입니다. 가속기 판매는 2030년까지 3000만 대에 이를 것으로 예상됩니다. 1500만 개의 가속기는 평균 1TB의 HBM4e를, 나머지 1500만 개의 가속기는 평균 1.5TB의 HBM5를 가질 것으로 예상합니다. 총 수요는 15EB의 HBM4e와 22.5EB의 HBM5가 될 것입니다. Agentic CPU(헤드 노드 + 독립형)는 1:1 CPU:GPU 비율에 도달하고 CPU당 약 2.5TB의 DDR6 메모리를 가질 것으로 예상됩니다. 이는 약 75EB의 수요가 될 것입니다. 일반 클라우드/IaaS CPU 판매도 연간 2500만 대(2026년 2000만 대에서 증가)로 성장할 것입니다. 이들은 평균 1TB의 DDR6 메모리를 가지며 약 25EB의 수요를 구성할 것입니다. 소비자 DRAM 수요는 2026년 약 17~18EB입니다. 2030년까지 20EB로 성장할 것으로 예상합니다(이 정도의 성장률은 AI PC/스마트폰이 활성화되지 않았음을 의미하며, AI 데이터 센터의 공급을 위해 경쟁해야 할 것입니다. 그들이 이길 것 같지는 않습니다). 따라서 2030년까지 총 수요는 157.5EB(75EB + 25EB + 22.5EB + 15EB + 20EB)입니다.

보시다시피, 저는 물리적 AI(휴머노이드 및 자율주행 자동차)에 대한 DRAM 수요를 모델링하지 않았습니다. 따라서 제 DC 및 AI 수요 추정치가 너무 높더라도(그렇지 않습니다) 물리적 AI 수요에 의해 균형을 이룰 것입니다. ASML의 2030년 DRAM 수요 예측은 약 130EB(26% CAGR 비트 성장)입니다. 공급은 2025년 약 37EB였으며 2026년에는 44EB로 성장할 것으로 예상됩니다.

공급 가정

먼저, 노드 밀도에 대해 이야기하겠습니다. D1a = 0.32Gb/mm2, D1b = 0.43Gb/mm2, D1c = 0.56Gb/mm2, D1d = 0.7Gb/mm2입니다. 2030년까지 의미 있는 0a 물량은 없을 것으로 예상되므로 제외하겠습니다. 480만 WPM 케이스 중에서 250만 WPM은 HBM4e/5를 지원하기 위해 D1c에 할당되고(빅 3에서 250만 WPM), 60만 WPM은 D1d에, 87만 WPM은 D1a에(Swaysure/JHICC에서 26만 WPM, 마이크론 3만 WPM, CXMT에서 40만 WPM, SK 하이닉스 우시 18만 WPM), 70만 WPM은 D1b에(CXMT 40만 WPM 및 YMTC 20만 WPM, 삼성 10만 WPM) 할당되며, CXMT는 3D DRAM을 통해 약 15만 WPM의 D1c 용량을 가질 수 있습니다.

HBM 다이는 동일한 용량의 DDR5 다이보다 약 35%~45% 더 크다는 것을 알고 계실 것입니다. TSV와 초광폭 I/O가 더 많은 실리콘 면적을 소비하기 때문입니다. 웨이퍼당 들어가는 다이 수가 적고, TSV 처리와 적층은 순수율을 크게 떨어뜨립니다. 이를 종합하면, HBM3E에 대해 동일한 수의 양호한 메모리 비트를 제공하는 데 약 2.7배 더 많은 유효 DRAM 웨이퍼 용량이 필요합니다. 이 배수는 HBM4E의 경우 4배로 증가하고, 인터페이스 폭이 2048에서 4096으로 두 배가 되면서 HBM5의 경우 더욱 증가합니다. 그러나 단순화를 위해 4배 배수만 고려하겠습니다.

마이크론

95% D1c 수율에서 약 37.5EB의 HBM4E 및 HBM5를 생산하려면 연간 약 3191만 웨이퍼 스타트 또는 266만 WPM의 D1c 용량이 필요합니다. 빅 3가 약 250만 WPM의 용량을 할당하고 삼성이 10만 WPM의 D1b 용량을 D1c로 전환할 수 있을 것으로 예상합니다.

85% D1d 수율과 60만 WPM 용량에서 월 3.15EB 또는 연간 37.85EB를 생산할 수 있습니다. 70% D1b 수율과 60만 WPM 용량(CXMT + YMTC)에서 월 1.596EB 또는 연간 19.14EB를 생산할 수 있습니다. 95% D1b 수율과 10만 WPM 용량에서 월 0.36EB 또는 연간 4.3EB를 생산할 수 있습니다. 80% D1a 수율과 66만 WPM(CXMT 40만 WPM, JHICC 12만 WPM, 14만 WPM)에서 월 1.493EB 또는 연간 17.91EB의 DRAM을 생산할 수 있습니다. 95% 수율과 21만 WPM(하이닉스 우시 18만 WPM 및 마이크론 매너서스 3만 WPM)에서 월 0.564EB 또는 연간 6.77EB의 DRAM을 생산할 수 있습니다. 60% D1c 수율과 15만 WPM 용량(CXMT 3D DRAM)에서 월 0.445EB 또는 연간 5.34EB의 DRAM을 생산할 수 있습니다. 모두 합하면 연간 약 91.31EB의 일반 DRAM 공급이 가능하며, 이는 연간 120EB의 DRAM 수요와 비교됩니다.

중국이 CXMT의 상하이 팹을 60만 WPM, 베이징 팹을 40만 WPM으로 확장하고 허페이 Fab 4를 건설함으로써 더 빠르게 확장할 가능성(적어도 소문)이 있습니다. YMTC는 Fab 7과 Fab 8에 각각 5만 WPM의 DRAM 용량을 추가합니다. JHICC는 Fab 2 계획(12만 WPM)을 실행하고 Swaysure는 또 다른 14만 WPM 팹을 건설할 것입니다. 이는 추가로 86만 WPM의 D1b 용량을 추가하게 되며, 70% 수율에서 연간 약 27.54EB의 DRAM 용량이 됩니다. 이로 인해 DRAM 시장은 28.69EB 적자에서 1.19EB 적자로 전환될 것입니다. 하지만 제가 중국의 HBM 수요에 대해 실제로 이야기하지 않았다는 것을 알아차리셨을 것입니다(CXMT 상하이 및 베이징 팹과 YMTC/XMC 용량의 확장은 이에 크게 의존합니다). 저는 중국이 연간 최소 7EB~10EB의 HBM 수요를 가질 것으로 예상하며, 이 추가 86만 WPM은 연간 약 7EB의 수요를 공급할 수 있습니다.

시사점

짐작하셨겠지만, 이는 WFE 수요에 매우 낙관적이며 약 280만~366만 WPM의 추가 DRAM 공급을 가져오는 가장 큰 제약 요소입니다. 둘째, 빅 3의 웨이퍼 용량 대부분(70%)이 더 빠르게 확장하지 않는 한 HBM 수요를 충족하는 데 사용될 것이므로 중국도 서버 DRAM 공급망에 진입할 것입니다. (저는 이미 빅 3의 가속화된 확장을 반영했습니다.)

2030년 DRAM 시장 규모

저는 일반 DRAM 시장에서 25%의 적자를 예상합니다. 연간 91EB의 공급 대비 연간 120EB의 수요입니다. DRAM ASP는 계속 높은 수준을 유지하며 $1.5/Gb~$2.0/Gb 범위에 머물 가능성이 높습니다. HBM 가격은 2030년까지 $5/Gb~$6/Gb에 도달할 가능성이 높습니다. 이를 기반으로 일반 DRAM 시장 규모는 약 $1.10T~$1.46T, HBM 시장은 약 $1.50T~$1.80T가 될 것입니다. 총 DRAM 시장은 약 $2.60T~$3.26T(중간값 $2.93T)가 될 것입니다. ASP가 더 상승하면 시장 규모는 더욱 증가할 것입니다.

자세한 내용은 citrini.com을 통해 문의하실 수 있습니다.