AI에 대해 말하자면, 이 물결을 타지 못하고 떠오르는 주식을 사고 있는 사람들은 종종 "그건 거품이야"라거나 "끝났어"라며 얕잡아 말하곤 합니다. 하지만 그런 대충 짐작한 주장은 보통 빗나가기 마련입니다. 저도 예전에 그런 말을 잘난 척하며 하다가 나중에 조용히 입을 다물었던 사람이라, 그 기분을 너무나 잘 압니다.

이번에는 '분위기'에 따라 과거 거품 패턴에 억지로 끼워 맞추는 대신, 하이퍼스케일러들의 투자 현황과 잉여 현금 흐름을 살펴보려고 합니다.

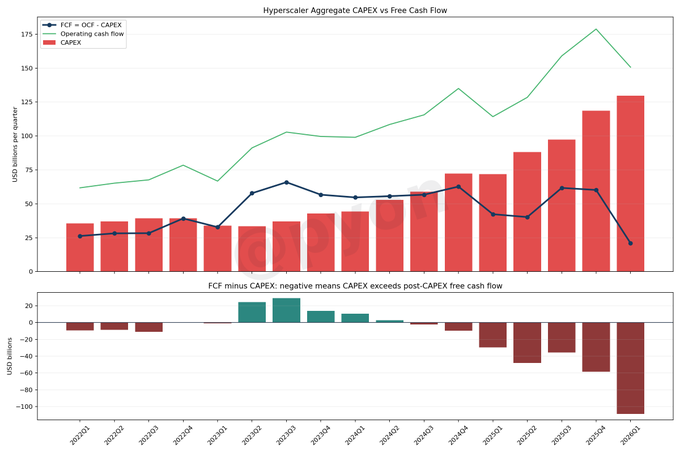

마이크로소프트, 아마존, 알파벳, 메타 이렇게 네 개 기업을 살펴봤습니다.

CAPEX(자본적 지출): 데이터 센터, 서버, GPU처럼 AI를 구동하는 '상자'에 쏟아부은 돈입니다.

FCF(잉여 현금 흐름): 영업 활동을 통해 벌어들인 현금에서 CAPEX를 뺀 후 남은 현금입니다. 회사의 '지구력 게이지'라고 할 수 있죠.

쉽게 말해, CAPEX는 얼마나 투자했는지를, FCF는 아직 숨을 쉬고 있는지를 보여줍니다.

CAPEX는 AI 공장을 짓는 돈입니다.

FCF는 그 공장을 짓고 남은 현금입니다.

지금은 공장 건설 러시가 계속되고 있지만, 남은 현금은 상당히 고갈되고 있는 상황입니다.

결론

지금까지 AI 투자는 멈추지 않았으며, 네 개 기업의 총 CAPEX는 2026년 1분기까지 약 1,297억 달러로 증가할 것으로 예상됩니다. 반면 FCF는 약 210억 달러로 줄어들고 있습니다.

간단히 말해, 투자는 늘어나는데 투자 후 남는 현금은 얇아지고 있고, 아직 수익도 많이 나지 않고 있다는 뜻입니다.

차트의 흐름은 꽤 직관적입니다. CAPEX는 상승 추세이고, FCF는 정체되어 있으며, 그 간극은 벌어지고 있습니다.

2026년 1분기 합계는 다음과 같습니다.

- 영업 현금 흐름: 1,507억 달러

- CAPEX: 1,298억 달러

- FCF: 210억 달러

- 차이(FCF에서 추가 CAPEX를 뺀 값): -1,088억 달러

여기서 중요한 점은 FCF가 플러스라는 것과 CAPEX를 무리 없이 감당할 수 있다는 것은 다르다는 것입니다. 이들은 막강한 하이퍼스케일러들이기 때문에 지금은 당당하게 행동하고 있지만, 그들의 여유 자금은 심각하게 잠식되고 있습니다.

이 상황을 보고 바로 "위험하다"고 판단해 방어적 포지션이나 공매도로 전환하는 것이 실수인 이유는 다음과 같습니다.

AI 시장은 궁극적으로 전기와 같은 인프라 투자이기 때문에, 자본 회수보다 장비가 먼저입니다.

데이터 센터, 전력, 반도체, 네트워크 같은 화려하지 않은 것들이 가장 많은 비용을 차지합니다. 따라서 우리가 정말 주목해야 할 것은 AI가 얼마나 '대단한지'가 아니라, 그들이 얼마나 많은 현금을 태우고 있는지입니다. 아직 끝나지 않았습니다. 이유는 간단합니다. 주요 기업들의 매출 성장은 여전히 견고하고, 클라우드 수요는 아직 죽지 않았기 때문입니다.

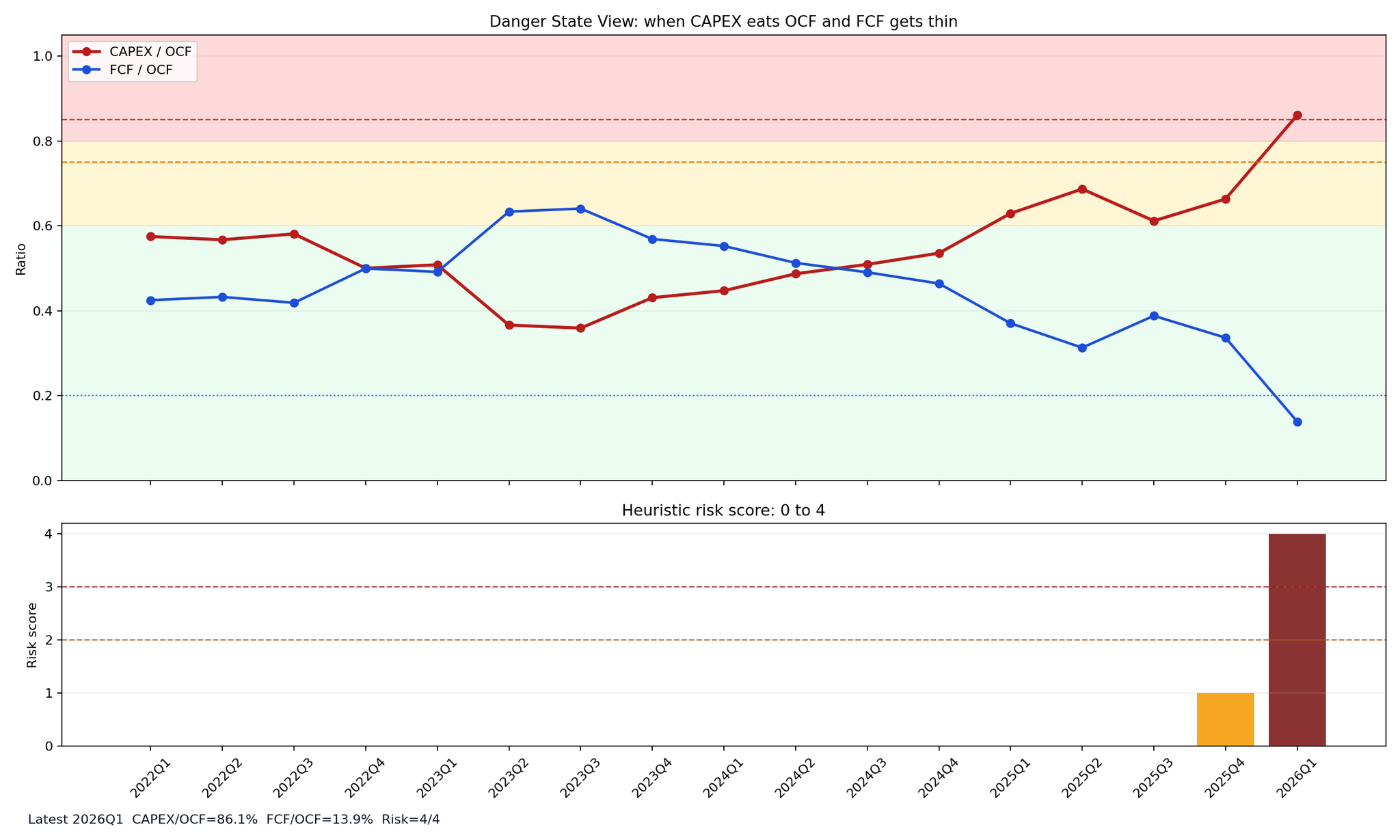

정말로 걱정해야 할 것은 CAPEX 자체가 아니라, 그 CAPEX를 정당화했던 가정들이 무너지는 것입니다. 주목해야 할 지점들은 다음과 같습니다.

- CAPEX / 영업 현금 흐름(OCF)이 90%를 초과하며 높은 수준 유지

- FCF가 2분기 연속 또는 그 이상 크게 악화

- 클라우드 성장률이 20% 미만으로 하락

- 가이던스 하향 조정

- 차입 및 리스에 대한 의존도 증가

이 중 하나는 노이즈일 수 있지만, 2~3개가 겹치면 상황은 나쁩니다. 첫 번째 '진실의 순간'이 언제 올지에 대한 제 추정은 2027년 1분기에서 2분기 사이입니다.

CAPEX는 여전히 증가하고 있는가? FCF는 회복될 것인가? 아니면 수익화는 따라오지 못한 채 투자만 늘어나고 있는가? 만약 FCF가 회복되지 않고 CAPEX만 쌓인다면, 그때야 비로소 이 투자가 정말 위험하다고 말할 수 있을 것입니다.

지금은 아직 그 과정의 중간에 있습니다.

"AI 투자가 끝났다"는 것이 아닙니다.

"AI 투자가 (뒤처지지 않기 위해) 여전히 계속되고 있지만, 정말 수익이 날지 의문이 들기 시작했다"는 상황입니다.

보너스로 위험 점수를 만들어 봤습니다. 2026년 1분기를 보면 상당히 빨간색입니다. CAPEX가 OCF의 80%를 초과하고, FCF는 얇습니다. 인프라 투자이기 때문에 높은 CAPEX는 자연스럽지만, FCF가 계속 얇으면 자금 조달 압박이 커질 것입니다. 매출이 여전히 성장 중이라 하더라도, 사람들이 '미래를 사는 것'이라고 생각했던 것이 사실은 소모전이었다는 것을 깨닫는 순간 분위기는 변합니다.

저도 이 거품을 타고 있는 입장이기에 쉽사리 거품이 꺼질 거라고 말하고 싶지 않습니다. 하지만 바로 그렇기 때문에 현재 AI 투자가 매우 무겁다는 것을 볼 수 있습니다. 붕괴는 아마 주가보다 기업 성장에서부터 시작될 것입니다. 당분간은 하이퍼스케일러들의 건강 상태를 예의주시하면서 계속 춤을 춰야 하는 추세일 것입니다.

본 글은 공개 정보 및 재무 데이터를 바탕으로 한 개인적인 분석이며, 특정 주식이나 자산에 대한 투자 조언을 목적으로 하지 않습니다. 내용은 추측을 포함하며, 미래의 실적, 주가 또는 투자 환경을 보장하지 않습니다. 실제 투자 결정은 독자 본인의 책임 하에 이루어져야 합니다.