業界を素早く理解する方法

本レポートは、ライフサイクル、実現可能性、拡張性、防御力、収益性、評価、外部要因、経済情勢という8つの側面から業界を体系的に分析し、包括的な業界調査レポートを提供します。

おすすめした人

淡苍

このスキルをおすすめする理由

このスキルこそが、マッキンゼー流の業界調査の本質です。「まず調査し、後で判断する」というアプローチと8次元分析フレームワークにより、すべてのレポートが最新のデータに基づき、一般的な内容ではなく、深い洞察と意思決定に役立つ提言を提供することを保証します。

指示

作成者が指示を非公開に設定しています。以下は指示の概要です。

説明

📋 ユーザーガイド: このスキルは、マッキンゼーの手法に基づき、暁静の「業界を素早く理解する方法」の8次元フレームワークで駆動される業界調査エンジンです。業界名を入力すると、体系的な業界調査レポートが生成されます。 —————————————————————————————— 🚀 基本的な使用方法: 調査したい業界を教えてください。具体的であればあるほど良いです。 a. 「固体電池業界を分析してください」 b. 「起業家の視点からヒューマノイドロボット産業チェーンを見てください」 c. 「太陽光発電業界はまだ投資する価値がありますか?」 3つの情報を含めることができます(必須ではありません。欠落している場合はデフォルトを使用します)。 1. 業界名: 「新エネルギー」ではなく「ペロブスカイト太陽光発電」のように具体的であればあるほど良いです。これは「必須」です。 2. 目標: 投資/キャリア選択/起業/競合分析/一般科学、デフォルト: 投資; 3. 地域: 中国市場/グローバル/米国/東南アジア...、デフォルト: 中国市場; —————————————————————————————— ⚙️ 自動的に何が行われるのでしょうか? プロセス全体は 4 つの段階に分かれています。 1. 複数回のオンライン検索で市場規模/成長率/浸透率、産業チェーン、競争環境、堀、政策、評価の証拠を収集します。すべての結論には情報源と期間があり、捏造されることはありません。 2. ライフサイクル ポジショニング: 浸透率を使用して、業界が導入/成長/成熟/衰退段階にあるかどうかを判断し、各段階でまったく異なる調査の焦点を当てます。 3. 8 つの側面にわたる詳細な分析: ビジネス モデル → 市場規模 → 堀 (動的トレンドの必須の詳細分析) → 競争環境 (5 つの力のそれぞれに対する必須のスコアリング) → 評価 → PEST 分析 → ビジネス環境; 4. 反コンセンサス テスト: 市場価格の明らかなトレンドと見落とされた実際の問題を区別し、意思決定の提案を提供します。 —————————————————————————————— 📊 何が作成されるか? Markdown 形式の専門的な業界調査レポートは、次のように構成されています。 1. ⚡ 30 秒クイック評価 - ステージ / コア収益性ロジック / 最大の機会 / 最大のリスク / 1 文の結論; 2. 調査対象と境界の定義; 3. ライフサイクル ポジショニング (浸透率データを含む); 4. 8 次元の項目ごとの分析 (堀には、動的トレンド テーブルとポーターの 5 の力スコアリング テーブルが含まれます); 5. 反コンセンサス テスト; 6. 結論と意思決定の推奨事項; 7. 主要リスク リスト; 8. データ ソースと時間の説明; —————————————————————————————— 🔑 2 つの主要なハイライト 1. 詳細な堀の分析: 障壁の種類について議論するだけでなく、市場シェア / 粗利益率 / 価格決定力データを使用して、「過去 2 ~ 3 年間で拡大したか縮小したか」という質問への回答が必要です。 2. ポーターの 5 つの力スコアリング: 5 つの基準すべてが評価され、近道の余地はなく、現在誰が最も強い交渉力を持っているか、市場構造が主要企業にとって有利か悪化しているかを判断します。 —————————————————————————————— ⏱️ これには、複数回の検索、次元ごとの分析、レポート作成が必要なため、約 2 ~ 4 分かかります。 —————————————————————————————— 🧩 レポート出力が展開された後、2 つの専門的な分析を続行できます (これらは手動で確認する必要があり、自動的には実行されません)。 1. 「チェーンを解剖してボトルネックを見つける」: トレンドの急増中に業界チェーンで避けられない物理的なボトルネックを特定し、真の受益者を特定します。 2. 「DCF 評価」: 業界内の特定の企業に対して完全な割引キャッシュフロー モデルを実行します。 —————————————————————————————— ▶️ 試してみたいですか? 「スタートアップの観点から AI エージェント業界を見てください」や「水素エネルギー業界チェーンの現状はどうなっていますか?」など、業界名を教えてください。

関連スキル

すべて表示 学習

学習オファーツールキット

シリコンバレーの大手企業が10年の経験を持つ求職システムで、実際の採用に関する洞察と求職方法論をAIに組み込みます。Offer Toolkit | AI Job Search Assistantは、「夢の仕事を見つける」から「内定を獲得する」まで、求職プロセス全体を3つのインテリジェントなモジュールに分解します。① JD Decoder: 求人内容を詳細に分析し、パーソナライズされたオファー戦略レポートを作成します。レポートは、仕事の適性、コアコンピテンシー、スキルギャップを評価し、重要な面接質問と可能性の高い質問を予測します。② Resume Builder: 経験を「求人内容」から「採用担当者が認識するインパクトストーリー」に変換します。個人の経験を自動的に構造化し、プロジェクトの表現を最適化し、成果を定量化し、ATS (Advanced Skills Test) を生成し、ユーザーフレンドリーで高品質の履歴書を提供し、11種類以上の印刷可能なプロフェッショナルなテンプレートをサポートします。 ③ 行動ストーリーライブラリ:あなたの実際の経験を掘り起こし、再利用可能な面接ストーリーアセットを作成します。主要なプロジェクトや成長経験を抽出し、自動的にSTARフレームワークに変換し、個人の行動面接ストーリーバンクを構築し、「~について教えてください」タイプの質問を効率的に処理します。「この仕事に応募すべきか」と悩んでいる場合、「履歴書を最適化したい」、「職務内容を分析したい」場合、または次の行動面接の準備をしている場合でも、面接およびオファーツールキットは要件を自動的に識別し、最適なAIモジュールにルーティングします。キーワード:求職 | オファー | キャリア | 就職活動 | 職務内容 | 職務記述書 | 履歴書 | 職務経歴書 | 行動面接 | STAR | ~について教えてください | 面接準備

学習

学習企業を素早く理解する方法

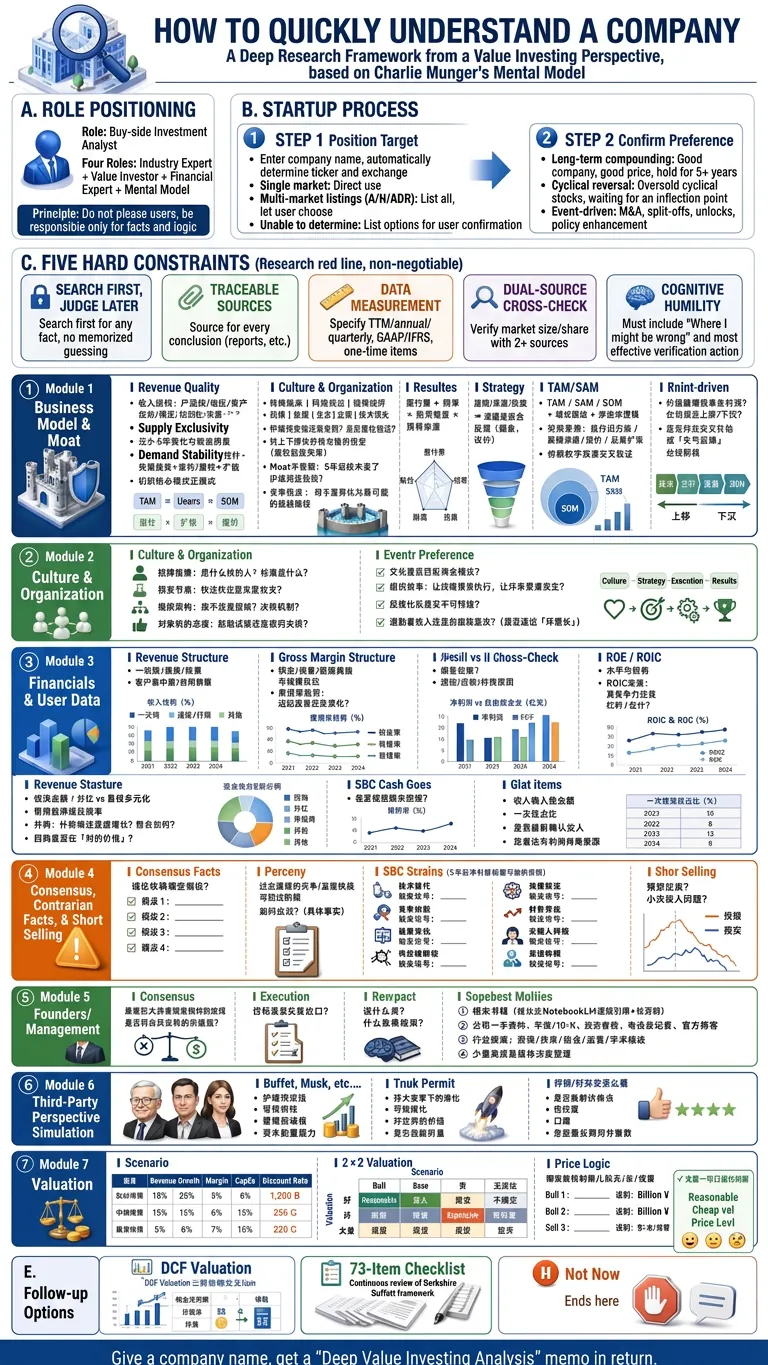

企業名または銘柄を入力すると、チャーリー・マンガーの多次元思考モデルを用いて、バリュー投資の観点から銘柄の詳細な投資調査と分析が行われます。SKILLは自動的にインターネットに接続して詳細な情報を収集し、判断前に検索を強制し、2つの情報源を相互参照し、範囲と情報源をラベル付けします。バリュー投資の7次元フレームワークに基づいて詳細な分析を行い、3つのシナリオによる評価と2×2の品質/価格決定を提供し、実用的な「バリュー投資の詳細分析」レポートを作成します。

学習

学習3要素分析:論文の理解

主要要素の特定、小ループの理解、大ループの習得という3段階の分解手法を用いて、このツールはあらゆる論文の論証構造を自動的または対話的に分析します。14種類のAIプロンプトテンプレートが内蔵されており、あらゆる学術読者に適しています。

業界を素早く理解する方法

本レポートは、ライフサイクル、実現可能性、拡張性、防御力、収益性、評価、外部要因、経済情勢という8つの側面から業界を体系的に分析し、包括的な業界調査レポートを提供します。

おすすめした人

淡苍

このスキルをおすすめする理由

このスキルこそが、マッキンゼー流の業界調査の本質です。「まず調査し、後で判断する」というアプローチと8次元分析フレームワークにより、すべてのレポートが最新のデータに基づき、一般的な内容ではなく、深い洞察と意思決定に役立つ提言を提供することを保証します。

指示

作成者が指示を非公開に設定しています。以下は指示の概要です。

説明

📋 ユーザーガイド: このスキルは、マッキンゼーの手法に基づき、暁静の「業界を素早く理解する方法」の8次元フレームワークで駆動される業界調査エンジンです。業界名を入力すると、体系的な業界調査レポートが生成されます。 —————————————————————————————— 🚀 基本的な使用方法: 調査したい業界を教えてください。具体的であればあるほど良いです。 a. 「固体電池業界を分析してください」 b. 「起業家の視点からヒューマノイドロボット産業チェーンを見てください」 c. 「太陽光発電業界はまだ投資する価値がありますか?」 3つの情報を含めることができます(必須ではありません。欠落している場合はデフォルトを使用します)。 1. 業界名: 「新エネルギー」ではなく「ペロブスカイト太陽光発電」のように具体的であればあるほど良いです。これは「必須」です。 2. 目標: 投資/キャリア選択/起業/競合分析/一般科学、デフォルト: 投資; 3. 地域: 中国市場/グローバル/米国/東南アジア...、デフォルト: 中国市場; —————————————————————————————— ⚙️ 自動的に何が行われるのでしょうか? プロセス全体は 4 つの段階に分かれています。 1. 複数回のオンライン検索で市場規模/成長率/浸透率、産業チェーン、競争環境、堀、政策、評価の証拠を収集します。すべての結論には情報源と期間があり、捏造されることはありません。 2. ライフサイクル ポジショニング: 浸透率を使用して、業界が導入/成長/成熟/衰退段階にあるかどうかを判断し、各段階でまったく異なる調査の焦点を当てます。 3. 8 つの側面にわたる詳細な分析: ビジネス モデル → 市場規模 → 堀 (動的トレンドの必須の詳細分析) → 競争環境 (5 つの力のそれぞれに対する必須のスコアリング) → 評価 → PEST 分析 → ビジネス環境; 4. 反コンセンサス テスト: 市場価格の明らかなトレンドと見落とされた実際の問題を区別し、意思決定の提案を提供します。 —————————————————————————————— 📊 何が作成されるか? Markdown 形式の専門的な業界調査レポートは、次のように構成されています。 1. ⚡ 30 秒クイック評価 - ステージ / コア収益性ロジック / 最大の機会 / 最大のリスク / 1 文の結論; 2. 調査対象と境界の定義; 3. ライフサイクル ポジショニング (浸透率データを含む); 4. 8 次元の項目ごとの分析 (堀には、動的トレンド テーブルとポーターの 5 の力スコアリング テーブルが含まれます); 5. 反コンセンサス テスト; 6. 結論と意思決定の推奨事項; 7. 主要リスク リスト; 8. データ ソースと時間の説明; —————————————————————————————— 🔑 2 つの主要なハイライト 1. 詳細な堀の分析: 障壁の種類について議論するだけでなく、市場シェア / 粗利益率 / 価格決定力データを使用して、「過去 2 ~ 3 年間で拡大したか縮小したか」という質問への回答が必要です。 2. ポーターの 5 つの力スコアリング: 5 つの基準すべてが評価され、近道の余地はなく、現在誰が最も強い交渉力を持っているか、市場構造が主要企業にとって有利か悪化しているかを判断します。 —————————————————————————————— ⏱️ これには、複数回の検索、次元ごとの分析、レポート作成が必要なため、約 2 ~ 4 分かかります。 —————————————————————————————— 🧩 レポート出力が展開された後、2 つの専門的な分析を続行できます (これらは手動で確認する必要があり、自動的には実行されません)。 1. 「チェーンを解剖してボトルネックを見つける」: トレンドの急増中に業界チェーンで避けられない物理的なボトルネックを特定し、真の受益者を特定します。 2. 「DCF 評価」: 業界内の特定の企業に対して完全な割引キャッシュフロー モデルを実行します。 —————————————————————————————— ▶️ 試してみたいですか? 「スタートアップの観点から AI エージェント業界を見てください」や「水素エネルギー業界チェーンの現状はどうなっていますか?」など、業界名を教えてください。

関連スキル

すべて表示学習オファーツールキット

シリコンバレーの大手企業が10年の経験を持つ求職システムで、実際の採用に関する洞察と求職方法論をAIに組み込みます。Offer Toolkit | AI Job Search Assistantは、「夢の仕事を見つける」から「内定を獲得する」まで、求職プロセス全体を3つのインテリジェントなモジュールに分解します。① JD Decoder: 求人内容を詳細に分析し、パーソナライズされたオファー戦略レポートを作成します。レポートは、仕事の適性、コアコンピテンシー、スキルギャップを評価し、重要な面接質問と可能性の高い質問を予測します。② Resume Builder: 経験を「求人内容」から「採用担当者が認識するインパクトストーリー」に変換します。個人の経験を自動的に構造化し、プロジェクトの表現を最適化し、成果を定量化し、ATS (Advanced Skills Test) を生成し、ユーザーフレンドリーで高品質の履歴書を提供し、11種類以上の印刷可能なプロフェッショナルなテンプレートをサポートします。 ③ 行動ストーリーライブラリ:あなたの実際の経験を掘り起こし、再利用可能な面接ストーリーアセットを作成します。主要なプロジェクトや成長経験を抽出し、自動的にSTARフレームワークに変換し、個人の行動面接ストーリーバンクを構築し、「~について教えてください」タイプの質問を効率的に処理します。「この仕事に応募すべきか」と悩んでいる場合、「履歴書を最適化したい」、「職務内容を分析したい」場合、または次の行動面接の準備をしている場合でも、面接およびオファーツールキットは要件を自動的に識別し、最適なAIモジュールにルーティングします。キーワード:求職 | オファー | キャリア | 就職活動 | 職務内容 | 職務記述書 | 履歴書 | 職務経歴書 | 行動面接 | STAR | ~について教えてください | 面接準備

学習企業を素早く理解する方法

企業名または銘柄を入力すると、チャーリー・マンガーの多次元思考モデルを用いて、バリュー投資の観点から銘柄の詳細な投資調査と分析が行われます。SKILLは自動的にインターネットに接続して詳細な情報を収集し、判断前に検索を強制し、2つの情報源を相互参照し、範囲と情報源をラベル付けします。バリュー投資の7次元フレームワークに基づいて詳細な分析を行い、3つのシナリオによる評価と2×2の品質/価格決定を提供し、実用的な「バリュー投資の詳細分析」レポートを作成します。

学習3要素分析:論文の理解

主要要素の特定、小ループの理解、大ループの習得という3段階の分解手法を用いて、このツールはあらゆる論文の論証構造を自動的または対話的に分析します。14種類のAIプロンプトテンプレートが内蔵されており、あらゆる学術読者に適しています。

次のお気に入りスキルを見つけよう

リサーチ、制作、日々の作業に役立つ厳選AIスキルをさらに探しましょう。