まず、あなたに知っておいてほしいことがあります。私たちが「クレジットスコア」と呼んでいるものは、実際には銀行があなたをどれだけ信頼しているかを示す指標です。トルコでは、このスコアは Findeks(信用情報機関)システムによって管理され、1 ~ 1900 の間でポイントが付けられます。スコアが高ければ高いほど、銀行は融資を出しやすくなり、金利は低くなり、クレジットカードの限度額は増えます。つまり、生活が楽になるのです。

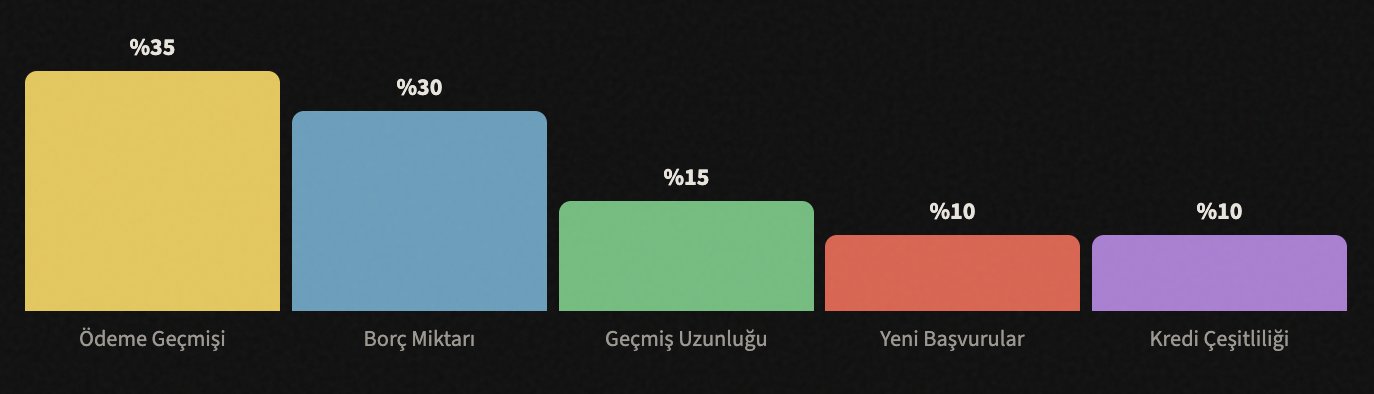

では、このスコアはどのように計算されるのでしょうか?おおまかに影響を与える要素は以下の通りです。

ご覧の通り、最も大きな割合を占めるのは 支払い履歴 です。つまり、借金を期日通りに支払っているかどうかが何よりも優先されます。それでは、それぞれについて個別に見ていきましょう。

📅 支払いを決して遅らせない

最も重要なルールであり、スコアの 35% を占めます。

最初にお伝えしたいのは、たった一度の支払い遅延でも、クレジットスコアを大幅に下げる可能性がある ということです。クレジットカードの支払い、個人ローンの分割払い、電話代、さらにはショッピングサイトで分割払いで購入した商品まで…これらすべてが記録されます。

銀行は支払期日を指定します。この期日が来たら、少なくとも 最低支払額 を支払ってください。もちろん、理想的には全額を支払うことですが、その月が厳しい場合でも、最低支払額を支払うことで「延滞」として記録されるのを防げます。

💳 カードの限度額を使い切らない

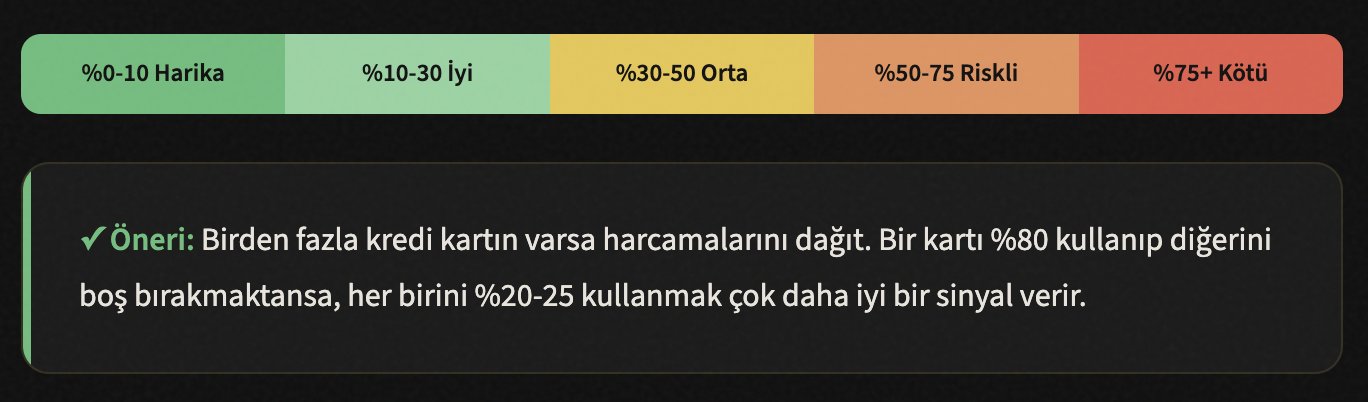

クレジット利用率、つまり限度額のうちどれだけを使用しているかが重要です。

例えば、クレジットカードの限度額が 20,000 TL だとします。毎月 18,000 ~ 19,000 TL を使っていると、銀行は「この人は限度額ギリギリまで使っていて、経済的に余裕がない」と考えます。そして、この考えはスコアに悪影響を及ぼします。

一般的に言われているのは、限度額の最大 30% までを使用する ことです。つまり、限度額が 20,000 TL なら、月々の支出は 6,000 TL を超えないようにする必要があります。しかし、「もっと使ってしまう」という場合、解決策は簡単です。銀行に 限度額の増額 を依頼しましょう。支出が同じでも、限度額が上がれば利用率は下がります。

🔍 絶えず融資を申し込まない

申し込みのたびに「照会」記録が残ります。

多くの人は気づいていませんが、融資を申し込むたびに、銀行はあなたの Findeks レポートを照会します。この照会は記録されます。短期間に 5 ~ 6 の異なる銀行に融資を申し込むと、システムは次のように解釈します。「この人はお金に非常に困っていて、あらゆるドアを叩いている」。

したがって、融資やクレジットカードの申し込みは、本当に必要な時 に、事前に調査して最も適した銀行を選んでから 行ってください。5 つの銀行に同時に申し込むのではなく、金利を比較して、最も適した銀行に 1 回だけ申し込みましょう。

情報: 自分自身で Findeks レポートを照会する(自分のスコアを確認する)ことは、スコアを下げません。影響を与えるのは、銀行や金融機関による照会のみです。気になるなら確認しても問題ありません。

🏛️ 古いカードを解約しない

クレジットヒストリーの長さは信頼を築きます。

例えば、8 年間使っているクレジットカードがあるとします。もう使わなくなったので「解約しよう」と考えているなら、待ってください!そのカードを解約すると、8 年間のクレジットヒストリーも一緒に消えてしまいます。システムから見ると、あなたの金融生活の期間が短くなったように見えます。

古い口座は、あなたの 信頼性の履歴 を表します。問題のないクレジットヒストリーが長ければ長いほど、銀行はあなたを信頼します。カードを使わなくても、口座は開いたままにしておきましょう。年に数回、少額の買い物をして、銀行が未使用により自動的に解約しないようにしましょう。

ヒント: 年会費がかかる古いカードがある場合は、銀行に電話して無料のカードに変更してもらいましょう。そうすれば、口座は開いたまま維持され、費用もかかりません。

📊 異なる種類の融資を利用する

多様性は、金融面での成熟度を示します。

クレジットカードだけを使うのも良いですが、銀行はあなたがさまざまな種類の融資も問題なく管理できることを見たいと考えています。例えば、個人ローンを借りて分割払いを定期的に支払っていれば、それはスコアに良い影響を与えます。

ただし、注意点があります。スコアを上げるためだけに、不必要な融資を受けてはいけません。すでに必要なもの(車、家、教育など)があり、分割払いを支払えるのであれば、この多様性は自然に生まれます。目標は、システムの目には 「さまざまな金融上の責任を管理できる人」 と映ることです。

融資の種類: クレジットカード、個人消費者ローン、住宅ローン、自動車ローン、事業者ローン…これらのうち複数を定期的に支払っていれば、システムはあなたにより高いスコアを与えます。

📉 既存の借金を減らす

債務対所得比率は、銀行にとって重要な指標です。

月収が 15,000 TL なのに、借金の分割払い総額が 12,000 TL の場合、銀行はあなたをリスクがあると見なします。なぜなら、収入の大部分がすでに借金に充てられており、新しいローンを返済できなくなる可能性が高いからです。

あなたがすべきことは単純ですが、規律が必要です。まずは最も金利の高い借金から返済しましょう。 クレジットカードの借金は通常、最も金利が高いので、そこから始めてください。その後、少額の借金を清算します。借金を一つ返済するごとに、スコアは上がっていきます。

ヒント: 「スノーボール方式」を試してみてください。最初に最も少額の借金を完済し、次に次の借金に移ります。借金を完済するたびにモチベーションが上がります。あるいは、「アバランチ方式」を適用します。最も金利の高い借金から始める方法で、数学的により有利です。

🔎 Findeks レポートを定期的に確認する

誤った記録が、不当にスコアを下げている可能性があります。

Findeks レポートには、時々エラーが含まれていることがあります。完済した借金がまだ「未払い」と表示されていたり、支払った分割払いが「延滞」と記録されていたりすることがあります。このようなエラーは、理由もなくスコアを下げます。

年に一度、findeks.com から無料のレポートを入手できます。レポートを注意深く調べてください。誤った記録を見つけたら、該当する銀行または金融機関に連絡し、修正を依頼してください。銀行が修正を行わない場合は、直接 KKB に異議を申し立てることができます。

✓ チェックリスト - レポートで確認すべき項目:

- ✓ 完済した借金がまだ「未払い」と表示されていないか?

- ✓ 期日通りに支払った分割払いが「延滞」と記載されていないか?

- ✓ 申し込んだ覚えのない融資やカードの記録がないか?(不正利用の可能性)

- ✓ 身に覚えのない機関からの照会記録がないか?

- ✓ 個人情報(氏名、ID、住所)は正しいか?

⏳ 忍耐強く、プロセスには時間がかかる

クレジットスコアはマラソンであり、短距離走ではありません。

最後に、最も重要な事実をお伝えします。クレジットスコアを上げることは、一夜にして起こりません。上記のステップを実行し始めると、2 ~ 3 ヶ月 以内に最初のポジティブな変化が見られるでしょう。しかし、本格的で永続的な改善には、通常 6 ~ 12 ヶ月 かかります。

スコアを下げるのは非常に簡単ですが、上げるには時間がかかります。しかし、一度良いレベルに達すれば、正しい習慣を維持している限り、その状態を保つことができます。そして、高いクレジットスコアがあれば、生活はずっと快適になります。低金利、高限度額、迅速な融資承認。

Claude でクレジット限度額を増やす

🧮 個人の予算計画を作成する

Claude に毎月の収入と支出を伝えると、詳細な予算計画を作成してくれます。どの項目で節約できるか、借金の返済優先順位、毎月の貯蓄可能額を計算してくれます。

プロンプト例: 「私の月収は 25,000 TL、家賃は 8,000 TL、食費は 4,000 TL、クレジットカードの借金は 15,000 TL、個人ローンの分割払いは 3,200 TL です。借金返済の優先順位を考慮した予算計画を作成してください。」

📉 借金撲滅戦略を決定する

複数の借金がある場合、Claude はスノーボール方式とアバランチ方式をあなたの借金に適用し、どちらがより適しているかを計算します。各借金の金利、残期間、月々の支払額を入力すると、最も早く、かつ最も少ない利息で返済できるロードマップを提示してくれます。

プロンプト例: 「3 つの異なる借金があります。A 銀行のクレジットカード 12,000 TL(月利 4.5%)、B 銀行の個人ローン 30,000 TL(残り 18 ヶ月、月々 2,100 TL)、C 銀行のクレジットカード 5,000 TL(金利 3.8%)です。スノーボール方式とアバランチ方式を比較してください。」

📋 Findeks レポートの内容を解釈してもらう

Findeks レポートの用語や記録の意味が理解しにくい場合、レポートの情報を Claude に説明することで、それらの意味や注意すべき点を学ぶことができます。誤った記録を見つけた場合は、異議申し立ての手紙を作成してもらうこともできます。

プロンプト例: 「私の Findeks レポートで、2024 年に完済したローンがまだ『未払い』と表示されています。銀行に送るための正式な異議申し立て/修正依頼の手紙を作成してもらえますか?」

🎯 クレジットカードの利用率を計算してもらう

すべてのクレジットカードの限度額と月々の支出を Claude に伝えると、総利用率と各カードの個別の利用率を計算してくれます。どのカードからいくら使うべきかを最適化できます。

プロンプト例: 「3 枚のクレジットカードがあります。カード A は限度額 15,000 TL、支出 12,000 TL。カード B は限度額 25,000 TL、支出 3,000 TL。カード C は限度額 10,000 TL、支出 0 TL です。利用率を計算し、支出をどのように配分すべきか教えてください。」

📊 毎月の追跡表を作成する

Claude に、Excel または表形式で、毎月の借金追跡表、支払いスケジュール、クレジットスコアの進捗表を作成してもらいましょう。定期的な追跡は、規律を維持するための最大の助けとなります。

プロンプト例: 「12 ヶ月分の借金追跡表を作成してください。毎月どの借金にいくら支払うか、残高、そして私の総利用率を示す Excel を準備してください。」

💬 銀行との連絡文書

Claude を使って、限度額増額の依頼、金利引き下げの要請、または借金のリスケジュール申請のために銀行に送るメールや申請書を作成できます。プロフェッショナルで説得力のある文章を作成してくれます。

プロンプト例: 「5 年間取引のある銀行に、クレジットカードの限度額増額を依頼するメールを作成してください。私の定期的な支払い履歴と収入増加を強調してください。」