第一部:知能の経済学

なぜ AI 業界は「知能そのもの」ではなく「1 ドルあたりの知能」を最適化しようとしているのか

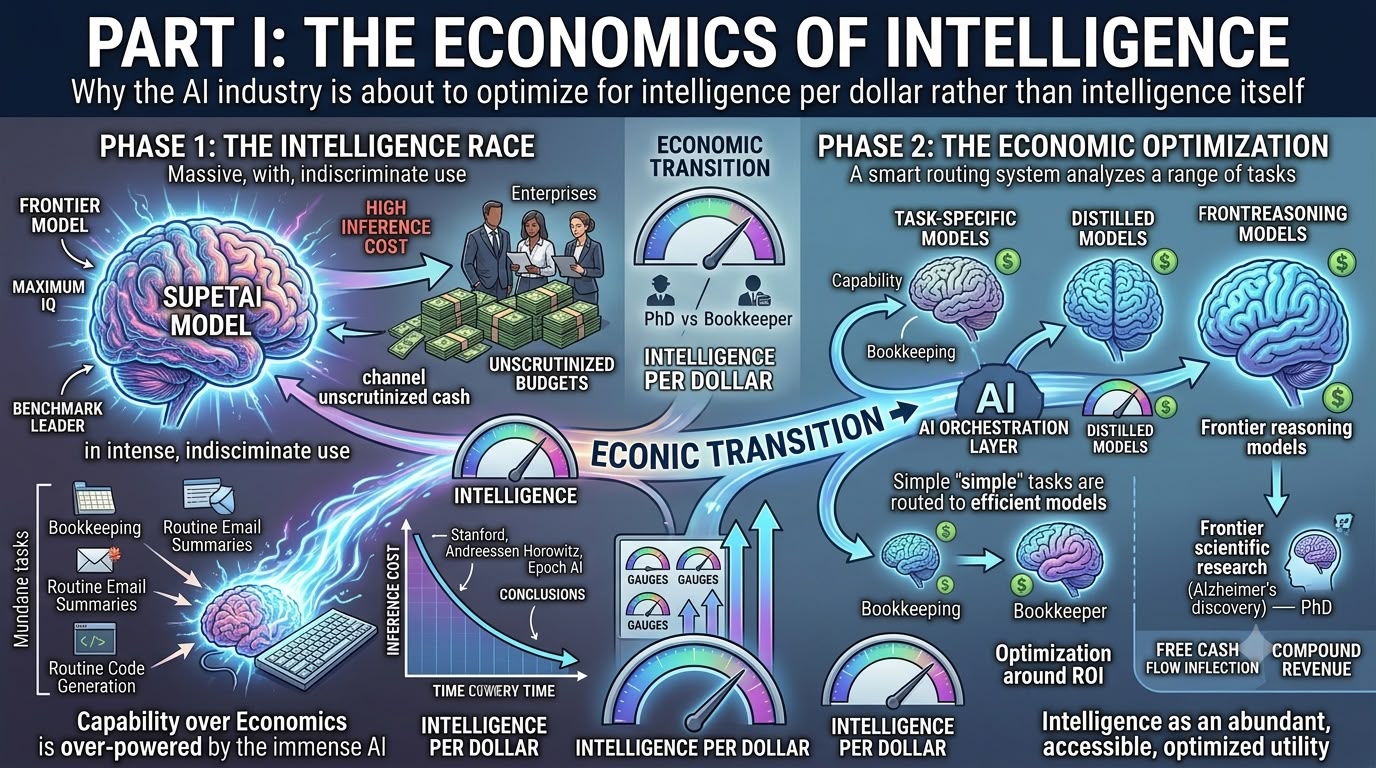

私は、人工知能業界が ChatGPT のローンチ以来、最も重要な経済的転換点の一つに近づいていると確信を深めています。しかし、圧倒的多数の投資家は、今日確かに重要ではあるものの、最終的には市場が現在想定しているよりもはるかに価値の低い変数に注目し続けています。支配的な議論は、どの企業が最も賢いモデルを持っているか、どのフロンティア研究所が最新のベンチマークでトップに立つか、どの推論モデルがますます難解な学術評価で最高得点を獲得するか、そしてどの AI 企業が業界の絶えず変化するリーダーボードで一時的に首位を奪取したか、という点を中心に展開されています。これらの議論が間違いなく見出しを飾る一方で、私はそれらが水面下で静かに進行している、はるかに大きな経済的移行を見逃すリスクをはらんでいると考えています。なぜなら、AI エコシステム全体で利益がどこに集積するかを最終的に決定する変数は、知能そのものではなく、使われた 1 ドルあたりにどれだけの知能が提供されるかだからです。

おそらく、この移行を理解する最も簡単な方法は、エンタープライズ AI 導入について考えるたびに私の頭に浮かぶアナロジーです。企業が帳簿の照合、財務諸表の作成、請求書の処理を必要とする場合、純粋数学の博士号を採用することはありません。それはその人がその作業を遂行する能力を欠いているからではなく、まさにその人がそのタスクが経済的に正当化する以上の能力を持っているからです。正確な簿記によって生み出される価値は、基本的に上限があります。帳簿が正しくなれば、たとえその知能がどれほど優れていても、実質的により多くの知能を採用することによる追加的な利益はほとんどありません。したがって、合理的な組織は能力ではなく経済性を最適化し、要求される品質基準を一貫して満たす作業を生み出すことができる最も安価な人材を雇用し、限られた知的才能を、追加の知能が真に付加価値を生み出す問題に配分します。

しかし、問題そのものが変われば、経済性は完全に変わります。目的が画期的なアルツハイマー治療法の発見、革新的な半導体アーキテクチャの開発、または人類が直面する最も困難な科学的問題の一つを解決することである場合、突然、世界で最も優秀な研究者を雇用するコストは、成功によって生み出される潜在的な経済的価値に比べてほとんど無関係になります。単一のブレークスルーが数百億、あるいは数千億ドルの価値を生み出す可能性があり、プロジェクト全体の経済性において、一握りの優秀な科学者の給与はほとんど重要ではなくなります。このような状況では、知能そのものが希少なリソースとなり、コスト最小化ではなく能力の最大化が合理的な経済的決定となります。

私は、人工知能がまさにこの二極化に近づいていると考えています。過去 2 年間、企業は、電子メールの要約、請求書からの情報抽出、カスタマーサポートチケットの分類、文書の翻訳、会議メモの作成、ルーチン的なソフトウェアコードの生成、内部ナレッジベースの検索など、事実上あらゆるタスクにフロンティアモデルを圧倒的にデフォルトで使用してきました。これは主に、業界が大規模言語モデルが知識作業に広く有用となる閾値をようやく超えたばかりだったからです。テクノロジーが初めて商業的に実行可能になったとき、組織は当然、利用可能な最高のパフォーマンスを発揮するソリューションに手を伸ばします。なぜなら、彼らはまだ、テクノロジーがそもそも機能するのかという、はるかに基本的な問いに答えようとしているからです。そして、企業が能力を検証している間、コスト最適化は二次的なものにとどまります。

しかし、その行動が安定した均衡を表す可能性は低いと思われます。なぜなら、パイロットプログラムは必然的に本番システムへと移行し、本番環境の経済性が最終的にテクノロジーの経済性を支配するからです。私たちは、エンタープライズ AI 導入において、その移行がすでに起こり始めているのを観測し始めています。組織は、課題がもはや AI が価値を生み出すかどうかを判断することではなく、大規模に導入する際に急速に拡大するコストと比較して、十分な価値を生み出すかどうかを判断することにあると発見しているからです。財務部門が他のすべてのエンタープライズテクノロジー投資に適用されるのと同じ規律で AI 予算を精査し始めると、最適化プロセスは必然的に、知能の最大化から、使われた 1 ドルあたりの知能の最大化へとシフトします。

推論コストが低下し続ける驚くべき速さは、その移行をさらに加速させます。スタンフォード大学の AI Index は、GPT-3.5 レベルのパフォーマンスを提供するコストが 2022 年後半から 2024 年後半の間に 280 倍以上低下したと推定しています。一方、Andreessen Horowitz は、固定レベルのモデル能力を維持するコストが毎年約 10 分の 1 になると結論付けています。Epoch AI も複数の推論ベンチマークで同様の結論に達しており、今日プレミアム価格で販売されている能力が明日には急速にコモディティ化することを示唆しています。OpenAI の最高財務責任者である Sarah Friar 氏も最近、GPT-4 と同社の最新世代モデル間の推論コストがわずか 2 年で約 97% 低下したと述べており、業界のデフレ圧力がいかに異常であるかを示しています。各組織がこれらの傾向を多少異なる方法で測定しているものの、それらはすべて同じ根本的な結論、すなわち、知能が現代のテクノロジーの他のどこでもほとんど見られないペースで劇的に安くなっているという結論に収束します。

推論コストが低下し続けるのとまったく同時に、企業はまったく異なる課題に直面し始めています。それは、最終的にはさらに重要になる可能性があります。企業は、当初は会計年度全体にわたると予想していた AI 予算が、使用量が当初の想定よりもはるかに急速に拡大するため、わずか数ヶ月で使い果たされてしまうことをますます発見しています。Sam Altman 氏は最近、エンタープライズ顧客が OpenAI に対して、計画していた年間 AI 支出を実質的に第 1 四半期で消費してしまい、より賢いモデルではなく、より効率的なモデルを求めているとますます伝えてくると述べました。この観察は単なる逸話として片付けられるべきではありません。なぜなら、それは AI が根本的に異なる商業化の段階に入ったことを示しているからです。組織はすでに、人工知能が機能すると結論付けています。彼らの注意は現在、それが経済的に機能することを確実にすることへとシフトしています。

表面下で進行している技術的進化は、まったく同じ結論を強化しています。大規模言語モデル革命の初期の数年間、業界関係者は、より良いモデルには単により多くのパラメータ、より大規模なアーキテクチャ、そして指数関数的に大量の計算能力が必要であるとほぼ想定していました。しかし、フロンティア研究所は、より良いデータセット、改善された推論技術、合成トレーニングデータ、洗練された蒸留方法によって強化された、注意深くトレーニングされた小型モデルが、推論コストのごく一部しか必要とせずに、はるかに大規模なシステムのパフォーマンスに近づくことができることを発見しつつあります。Meta は、最大のフロンティアモデルを主に教師として使用し、広告およびレコメンデーションインフラ全体では大幅に小型化された蒸留モデルを展開することで、学習に最大の知能を確保し、ベンチマークスコアではなく経済性を中心に本番環境を最適化するというこの哲学を社内で既に実証しています。

その結果、人工知能はますます科学的競争というよりも人間の労働市場に似てきています。合理的な組織がすべてのポジションにノーベル賞受賞者を配置することはありません。同様に、すべての推論リクエストを世界で最も高価なフロンティアモデルにルーティングする企業は最終的には存在しません。フロンティア科学研究、高度な数学、複雑なエンジニアリング、自律的な推論、医薬品発見を含むタスクは、経済的な上振れが事実上無制限であるため、ほぼ確実に最も高性能な AI システムに依存し続けるでしょう。しかし、エンタープライズワークロードの圧倒的多数は、文書分類、カスタマーサポート、ワークフロー自動化、情報抽出、ソフトウェア保守、コンプライアンス監視、エンタープライズ検索、契約レビュー、そしてベンチマークリーダーボードでさらに 1 ~ 2 パーセントポイントを絞り出すことよりも、信頼性、一貫性、ガバナンス、経済性がはるかに重要である無数のその他のタスクを含みます。

これが、私が AI 業界が独自の Linux の瞬間に近づいている可能性があると考える理由です。Llama、DeepSeek、Qwen、GLM、Kimi などのオープンウェイトモデルは、業界の経済性を根本的に変えるために、すべてのベンチマークですべてのプロプライエタリなフロンティアモデルを凌駕する必要はありません。彼らは、エンタープライズワークロードの圧倒的多数に対して十分に有能になるだけでよいのです。なぜなら、その閾値を超えると、購入決定は生の能力ではなく、投資収益率によってますます推進されるようになるからです。エンタープライズ CIO が、ベンチマークで 1 位だったという理由だけで重要なインフラを選択したことはかつてありません。彼らは、セキュリティ、ガバナンス、信頼性、コンプライアンス、統合、ベンダーサポート、運用のシンプルさ、総所有コストを中心に最適化します。人工知能がこれと異なる可能性は低いと思われます。

その見解が正しければ、AI 業界の定義的な指標は徐々に知能そのものから 1 ドルあたりの知能へと移行し、フロンティアモデルは、その経済的価値が最高レベルの能力に対して支払うことを真に正当化する問題にますます集中するようになります。この区別が、以下に続く投資テーゼの基盤を形成します。なぜなら、知能そのものがますます豊富になれば、投資家は異なる質問をし始めるべきだからです。誰が最も賢いモデルを構築するかを議論するのではなく、知能が世界中のほぼすべてのワークフローに埋め込まれるほど安価になったときに、誰が経済的価値を獲得するのかを問うべきです。私たちの見解では、AI 投資ストーリーの次のフェーズが真に始まるのはここからです。

第二部:偉大なる価値の移行

なぜ、新しい計算能力の販売者よりも、既存の計算能力の所有者が最終的により多くの価値を獲得するのか

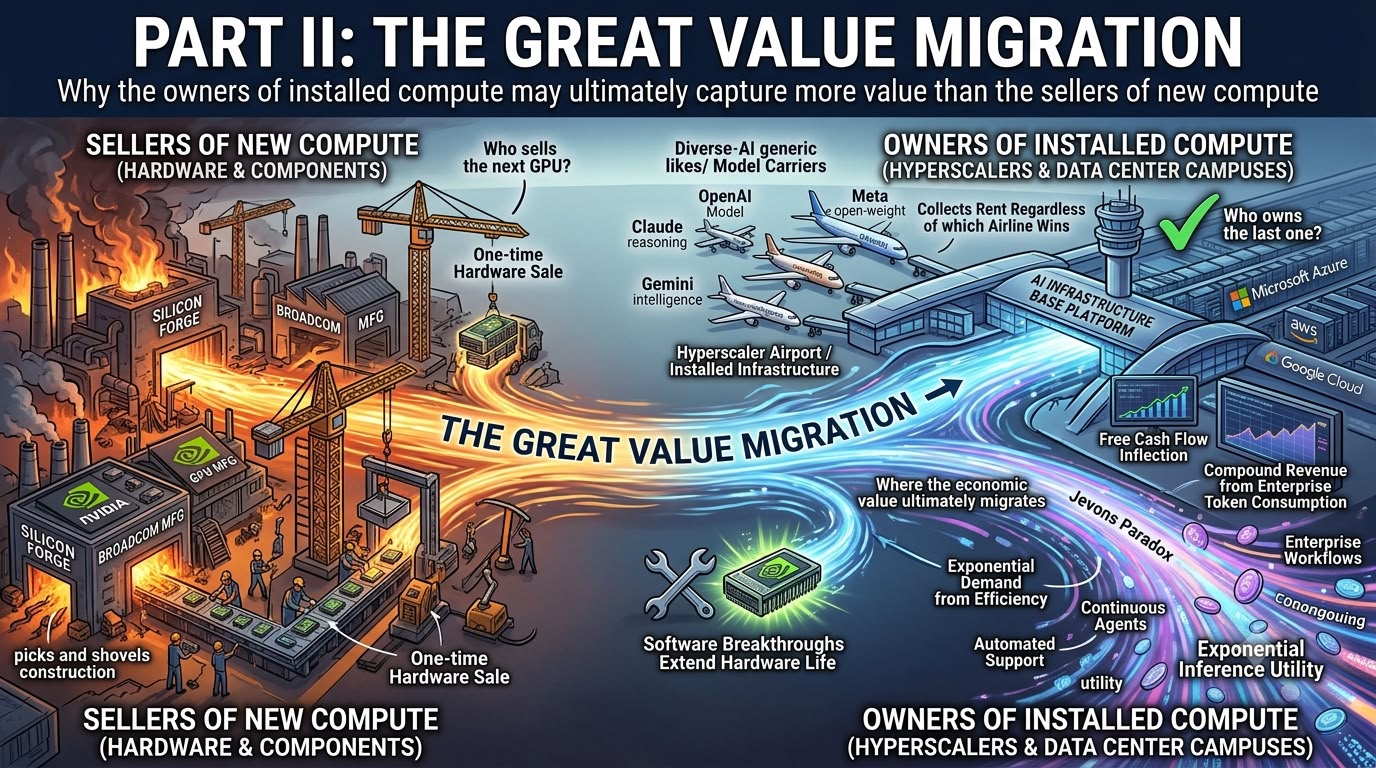

第一部の中心的な主張、すなわち人工知能が着実に知能そのものの最大化から 1 ドルあたりの知能の最大化へと進化しているという主張が正しければ、投資家にとっての自然な疑問は、その移行が展開するにつれて経済的価値が最終的にどこに移行するかということです。今日の市場の答えは驚くほど単純明快です。ピッケルとシャベルを供給する企業を買え。Nvidia、Broadcom、ASIC 設計者、ネットワーキングベンダー、メモリメーカー、そして次世代 AI インフラを構築するために必要なハードウェアを販売する他のすべての企業を買え。ハイパースケーラーがテクノロジー史上最大の設備投資サイクルの一つに乗り出し、GPU、ネットワーキング機器、電力インフラ、冷却システム、そして誰もが AI 推論需要の爆発的な増加を支えると予想するまったく新しい AI キャンパスに数千億ドルを投入してきたため、この戦略は間違いなく過去数年間正しいものでした。

しかし、私は市場が間違った質問をしているとますます確信しています。投資家は、誰が次の GPU を販売するかということにほぼ完全に焦点を当てていますが、より重要な質問は、最終的に誰が最後の GPU を所有するかになるかもしれません。この区別は今日では微妙に見えるかもしれませんが、それは AI エコシステム全体の経済性を根本的に変えます。なぜなら、一度限りのハードウェア販売から、既に導入され、初期設備投資が行われた後も何年にもわたって AI ワークロードを処理し続けるであろうインフラによって生み出される継続的なキャッシュフローへと注意を移すからです。

私たちの観点からは、業界が今後数年間に進化する可能性のあるシナリオは大きく分けて 2 つしかなく、この投資議論を特に興味深いものにしているのは、両方の結果が現在の市場価格が示唆するよりもハイパースケーラーにとってかなり有利に見えることです。

最初の可能性は、AI モデルが、より優れたアーキテクチャ、蒸留、量子化、投機的デコード、ルーティングアルゴリズム、コンパイラ最適化、そしてますます洗練された推論技術の組み合わせを通じて劇的に効率的になり続け、クラウドプロバイダーが既に所有しているハードウェアから実質的により多くの有用な作業を抽出できるようになるというものです。競争力を維持するために単に毎年 1000 億ドルの設備投資を必要とする代わりに、既存の GPU クラスターはモデル世代が進むごとに徐々に生産性が向上し、ハイパースケーラーが新しいハードウェアの購入を通じてその成長に 1 対 1 で対応することなく、指数関数的に大規模な推論ワークロードをサポートできるようになります。この世界では、Microsoft の Azure、Amazon の AWS、Google の Cloud 内に既に存在する AI インフラは、投資家が現在認識しているよりもはるかに価値のあるものになります。なぜなら、ソフトウェアのブレークスルーごとに、以前に導入されたハードウェアの経済的生産性が実質的に拡張されるからです。

そのシナリオが実現した場合、クラウド経済への影響は非常に魅力的なものになります。設備投資は自然に安定し始め、初期の投資が成熟するにつれて減価償却費は徐々に減少し、エンタープライズのトークン消費が拡大し続けるため、収益は複利的に成長し続けます。その結果、ハイパースケーラーが巨額の資本を吸収するビジネスから、バランスシート上に既にあるインフラをますます収益化するビジネスへと移行するにつれて、フリーキャッシュフローは急激に上昇します。市場が現在テクノロジーにおける最大の費用の一つと見なしているものが、最終的にはこれまでに構築された最大の生産的資産基盤の一つとなり、その構築に必要な初期投資について投資家が心配しなくなった後も、魅力的なリターンを生み出す可能性があります。

代替シナリオは、多くの点でさらに建設的です。これはジェボンズのパラドックスのシナリオであり、効率の向上は需要を減少させるのではなく、むしろ加速させます。なぜなら、コストの低下により、まったく新しいアプリケーションが経済的に実行可能になるからです。推論が劇的に安くなるにつれて、企業は AI の使用を制限するのをやめ、組織内の事実上すべてのワークフローに知能を埋め込み始めます。エージェントは散発的ではなく継続的に実行し、ソフトウェアは人間がリクエストを開始するのを待つのではなく、ますます自動的にモデルを呼び出すようになり、コーディングアシスタントは最終的な回答を生成する前に自身の作業を繰り返し評価し、カスタマーサポートシステムは複数のモデルを同時に参照し、エンタープライズソフトウェアは推論を高価なプレミアム機能ではなく、常時稼働のユーティリティとして扱い始めます。個々のトークンはより安くなりますが、処理されるトークンの総数は、企業が以前は経済的ではなかった何千もの新しいユースケースを突然発見するため、指数関数的に拡大します。

歴史は、これがまさに技術進歩が通常展開する方法であることを示唆しています。ストレージが劇的に安くなったとき、人類は同じ量の情報をより少ない費用で保存したわけではありません。私たちははるかに多くの情報を保存しました。帯域幅が劇的に安くなったとき、私たちは単にインターネット料金を削減したわけではありません。テキストベースのウェブサイトをストリーミングビデオプラットフォームに変えました。クラウドコンピューティングがソフトウェアインフラの導入コストを削減したとき、企業はより少ないサーバーを購入したわけではありません。彼らは、オンプレミスコンピューティングの経済性の下では決して存在し得なかったまったく新しいカテゴリのソフトウェアを構築しました。人工知能も、推論コストの低下が需要を十分に加速させ、個々のトークンから生み出される収益の減少を圧倒するという、まったく同じ軌道をたどる可能性が高いと思われます。

これら 2 つのシナリオの注目すべき特徴は、両方ともクラウドインフラの所有者にとって非常に建設的に見えることです。モデル効率が需要よりも速く改善すれば、ハイパースケーラーの設備投資は鈍化し、フリーキャッシュフローは加速します。需要が効率よりも速く成長すれば、ハイパースケーラーはインフラを拡大し続けると同時に、ますます生産性の高いハードウェア上で実行される AI サービスから実質的に大きな収益を生み出します。どちらのシナリオでも、クラウドプラットフォーム自体にとって構造的にネガティブと思われる結果には至りません。代わりに、議論は絶対的な勝者と敗者ではなく、相対的な受益者に関するものになります。

これが、市場がハイパースケーラーの設備投資が実際に何を表しているのかを誤解し続けていると私が考える理由です。多くの投資家は、AI インフラへの支出を、近い将来の収益性を抑制する単なる別の営業費用であるかのように扱い続けていますが、実際にはそれはますます生産的な資本形成に似ています。経済史を通じて、変革的なインフラ投資は、意味のあるキャッシュフローを生み出す前に巨額の資本を消費するため、建設段階ではほとんどの場合、財務的に魅力的ではないように見えました。鉄道、電力網、電気通信ネットワーク、光ファイバーケーブル、クラウドコンピューティングはすべて、まったく同じパターンに従いました。初期投資は、稼働率が営業レバレッジが圧倒的になるレベルに達するまで過剰に見え、その時点でそれらの同じ資産は投下資本に対して異常なリターンを生み出し始めました。

したがって、議論はハイパースケーラーが AI インフラに費やしすぎているかどうかを中心に展開されるべきではありません。より重要な質問は、それらの資産が最終的に投資を正当化するのに十分な経済的産出を生み出すかどうかであり、ますますその証拠はイエスを示唆しています。しかし、市場は、半導体企業が設備投資が無期限に高いままであるという前提から引き続き恩恵を受ける一方で、ハイパースケーラーは同時に、その同じ支出が恒久的に資本収益率を抑制するかのように取引される、かなり奇妙な中間点を価格設定しているように見えます。私はその組み合わせをますます調和させるのが難しくなっています。なぜなら、AI インフラが時間の経過とともに劇的に生産的になり、フリーキャッシュフローが急激に上昇するか、または AI 需要が継続的な投資を正当化するのに十分な速さで成長するかのどちらかだからです。どちらの結果も、クラウドプロバイダーにとって基本的に弱気なものには見えません。

おそらく、このテーゼを支える最も重要な発展は、推論自体がプレミアムテクノロジー製品というよりも、ますますユーティリティに似てきていることです。電気は有用なアナロジーを提供します。なぜなら、消費者は自宅に届く電力をどの発電所が生成したかをほとんど知らず、また特に気にしないからです。彼らは単に、電力が確実に、安全に、そして可能な限り低コストで届くことを期待します。人工知能もまったく同じ均衡に向かって進化しているように見えます。日常的な文書分類が GPT-7、Claude 8、DeepSeek、Llama、Qwen、または別のオープンウェイトモデルによって実行されるかどうかを最終的に気にするエンタープライズはほとんどありません。彼らが気にするのは、回答が必要な品質基準を満たし、既存のワークフローにシームレスに統合され、セキュリティと規制要件に準拠し、それを可能な限り低い総コストで行うことです。推論が高級サービスではなくユーティリティに似始めると、業界の経済性は自然に、知能そのものに報いることから、その知能を大規模に提供する責任を負うインフラに報いることへとシフトします。

別のアナロジーがさらに適切かもしれません。フロンティア AI 研究所はますます航空会社に似ており、ハイパースケーラーはますます空港に似ています。航空会社は、サービス品質、顧客体験、路線網、機材の近代化、運用効率において激しく競争しますが、昨日のプレミアムサービスが急速に今日の業界標準になるため、改善を継続するよう絶え間ないプレッシャーにも直面しています。空港はまったく異なる経済モデルの下で運営されています。なぜなら、どの航空会社が最終的に市場シェアを獲得するかに関係なく、空港は利益を得るからです。すべての航空機は依然として着陸し、すべての乗客は依然としてターミナルを歩き、すべての航空会社は依然として着陸料を支払い、追加のフライトごとに、既に存在するインフラの稼働率が単純に増加します。

同じ経済論理が人工知能にもますます当てはまる可能性があります。OpenAI、Anthropic、Google DeepMind、xAI、Meta、DeepSeek、そして将来のフロンティア研究所は、間違いなく世界で最も賢いモデルを構築するために激しく競争し続け、ベンチマークリーダーシップは今後 10 年間で何度も交代するでしょう。しかし、すべてのエンタープライズ推論は依然として誰かのデータセンター内で実行され、誰かの GPU を消費し、誰かのネットワーキングインフラを利用し、最終的には誰かのクラウドプラットフォームに依存します。航空会社は乗客を求めて激しく競争します。空港は、どの航空会社が勝つかに関係なく、静かにレントを徴収します。

この区別は、モデル競争が激化するにつれてさらに強力になります。オープンウェイトモデルは改善を続け、プロプライエタリモデルは日常的なエンタープライズワークロード全体でますます互換性が高まり、顧客が絶対的な能力ではなく 1 ドルあたりの知能を中心に最適化するにつれて、モデルレイヤーで徐々に価格圧力が生じます。しかし、すべてのトークンは依然として計算を消費し、すべての推論は依然としてクラウドインフラを通過し、すべてのエンタープライズワークロードは依然として安全で、スケーラブルで、グローバルに分散されたコンピューティングリソースに依存します。トークンあたりの経済性はモデルレイヤーで圧縮されるかもしれませんが、インフラマージンは驚くほど回復力を維持します。なぜなら、どのモデルが最終的に計算を実行するかに関係なく、推論を提供するという物理的な行為は継続するからです。

私たちの見解では、これは現在人工知能内で進行している経済的価値の最大の移行の一つを表しています。価値そのものが消えるわけではありません。それは単に所有権を変えるのです。フロンティアモデルを構築する企業内に主に集中するのではなく、その価値の増加する割合が、毎日数兆の AI リクエストをオーケストレーションするプラットフォームへと移行します。知能がますます豊富になり、モデル能力が収束し続けるにつれて、長期的な勝者は必ずしも最も賢いモデルを生み出す企業ではなく、むしろ世界の知能が流れるインフラを所有する企業である可能性があります。AI 革命の第一フェーズが知能の創造者に報いたのであれば、第二フェーズはますますそれを配布する者に報いる可能性があります。私たちの見解では、ここから真の投資機会が現れ始めます。

第三部:オーケストレーションレイヤー

なぜ、ルーティングレイヤーを所有する企業が最終的にエンタープライズ AI を所有するのか

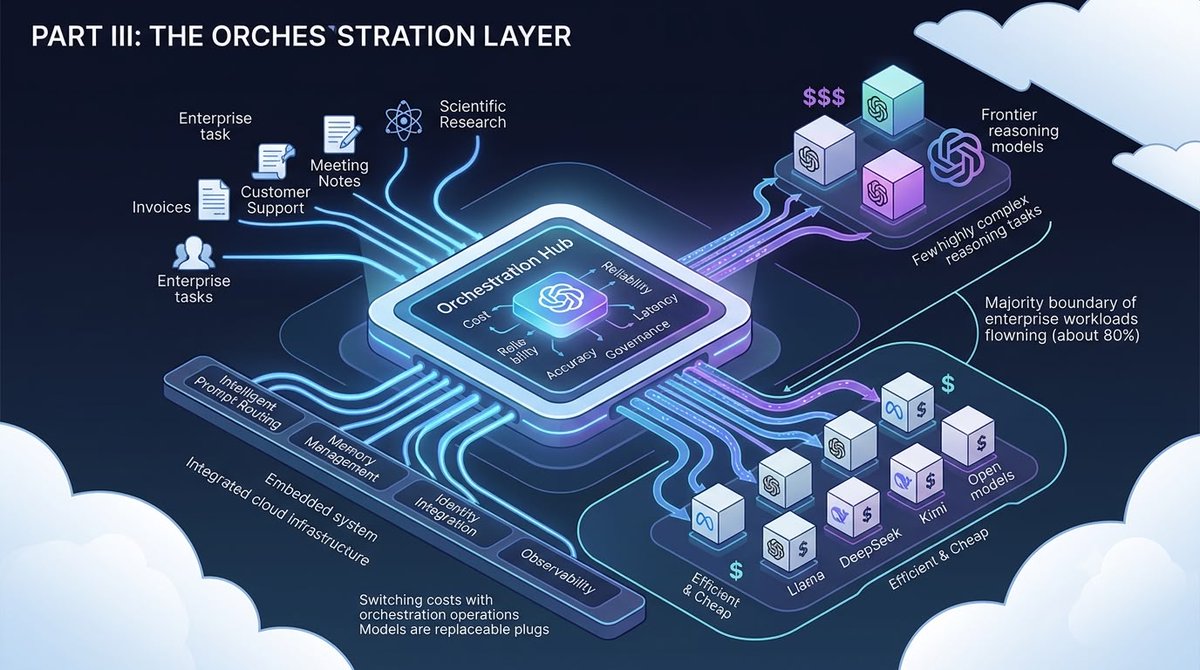

AI 革命の第一段階が最もインテリジェントなモデルを構築することによって定義され、第二段階が既存のインフラからより多くの経済的価値を引き出すことによって定義されたのであれば、第三段階は、はるかに華やかさに欠けるものの、潜在的にはるかに価値のあるもの、すなわちオーケストレーションを中心に展開すると私は考えています。言い換えれば、誰が最もスマートなモデルを構築するかという問いは徐々に、個々のタスクをどのモデルに実行させるかを誰が決定するかという問いへと移行します。なぜなら、企業が AI をパイロット規模ではなく本番規模で導入し始めると、知能を管理することは、単にそれにアクセスすることよりもはるかに重要になるからです。

今日、エンタープライズ AI を取り巻く最大の誤解の 1 つは、組織は最終的に、考えられるあらゆるワークロードに対して単一のフロンティアモデルに標準化するだろうという前提です。これは、フロンティアの能力に有意な差がある間は論理的に見えるかもしれませんが、歴史が示すように、エンタープライズテクノロジーがその方向に進化することはほとんどありません。企業は、単にベンチマークで最高ランクだからという理由で、1 つのデータベース、1 つのプログラミング言語、1 つのサイバーセキュリティ製品、または 1 つのクラウドサービスを購入するわけではありません。代わりに、コスト、信頼性、ガバナンス、パフォーマンス、ビジネス要件に最適化されたテクノロジースタックを構築し、各ワークロードの経済性に応じて異なるツールが異なる機能を実行します。

人工知能もまったく同じように進化する可能性が高いです。エンタープライズ推論の圧倒的多数は、フロンティアインテリジェンスを必要としません。文書分類、契約書抽出、請求書処理、カスタマーサポート、ソフトウェアテスト、エンタープライズ検索、会議の要約、翻訳、コンプライアンス監視、その他無数の日常的なビジネスプロセスは、必要な品質基準を最低コストで一貫してクリアするモデルを必要とするだけです。より複雑な推論タスク、戦略計画、科学研究、高度なソフトウェアエンジニアリング、自律エージェントワークフローは、引き続き最も高性能なフロンティアシステムに依存するかもしれませんが、これらはエンタープライズ全体のトークン消費量のごく一部に過ぎません。その結果、組織はますますワークロードを動的にルーティングし、より単純なタスクをより小型で安価なモデルに割り当て、最も要求の厳しいリクエストのみを、追加のインテリジェンスが真に増分経済価値を生み出すフロンティアシステムにエスカレーションするようになります。

この移行は、エンタープライズの価値がどこにあるかを根本的に変えます。ルーティングが支配的な導入モデルになると、個々の AI モデルは徐々に、はるかに大規模なオーケストレーションプラットフォームの背後にある交換可能なコンポーネントになります。企業はインテリジェンスを直接購入するのをやめ、代わりに、どのインテリジェンスを特定の瞬間に導入すべきかを決定できるシステムを購入します。従業員に GPT、Claude、Gemini、Llama、DeepSeek、Qwen、GLM、Kimi、または将来のモデルから選択させる代わりに、オーケストレーションレイヤーは、レイテンシ、コスト、精度、ガバナンス要件、セキュリティポリシー、規制上の制限、顧客の好み、ワークロードの複雑さに基づいて、その決定を静かに自動的に行います。注目すべき結果として、モデル自体は徐々に背景に後退し、オーケストレーションプラットフォームが主要な顧客関係になります。

これは、別の重要な技術的移行を強く思い出させます。長年にわたり、投資家はオペレーティングシステムがエンタープライズコンピューティングの経済的中心であると信じていました。なぜなら、すべてのアプリケーションは最終的にそれらに依存していたからです。Linux は、オペレーティングシステム自体をますます豊富にしながら、価値をクラウドインフラ、エンタープライズソフトウェア、サイバーセキュリティ、マネージドサービス、およびその上に構築されたより高レベルのアプリケーションにシフトさせることで、その前提を根本的に変えました。オペレーティングシステムは決して消えませんでした。それは単に、周囲のエコシステムよりも経済的に重要ではなくなったのです。

私は、オープンウェイト AI モデルが、驚くほど類似した結果を生み出す可能性があると信じています。DeepSeek、Qwen、Llama、GLM、Kimi、MiniMax、および他の多くのオープンウェイトモデルは、ほとんどの投資家が十分に認識していないペースで着実に改善しています。重要なのは、業界の経済性を再形成するために、あらゆるベンチマークで全てのプロプライエタリなフロンティアモデルを凌駕する必要はないということです。彼らは、おそらくエンタープライズワークロードの 80 パーセントに対して十分な能力を持つようになる必要があるだけです。なぜなら、その閾値を超えると、購買決定はリーダーボードランキングではなく、主に経済性によって推進されるからです。モデル自体は、ますます Linux に似てきます。すなわち、自由に利用可能で、非常に有能で、継続的に改善され、最終的には、それ自体が経済的レントを獲得するからではなく、その周りにまったく新しいエコシステムが出現することを可能にするからです。

これが、AI 業界が独自の Linux の瞬間に近づいていると私がますます考える理由です。オープンウェイトモデルはインテリジェンスをコモディティ化します。オーケストレーションはそれを収益化します。その区別は、業界の競争上の堀がどこにあるかを根本的に変えるため、非常に重要です。

今日、議論の多くは、ベンチマークリーダーシップ、パラメータ数、推論スコア、科学的評価に焦点を当てています。これらの指標はフロンティアでは間違いなく重要ですが、Fortune 500 の調達委員会の中ではかなり重要性が低くなります。エンタープライズ CIO がテクノロジーを購入するのは、それが学術的なリーダーボードでトップだからということはほとんどありません。彼らは、既存のアイデンティティシステムにシームレスに統合され、ガバナンス要件を満たし、規制基準に準拠し、監査証跡を提供し、セキュリティポリシーをサポートし、予測可能なサービスレベル契約を提供し、調達を簡素化し、運用の複雑さを軽減し、総所有コストを最小限に抑えるテクノロジーを購入します。実際には、テクノロジーが成熟するにつれて、信頼性はほとんどの場合、理論上の優位性を打ち負かします。

この区別は、投資家にとって非常に重要であることが判明するかもしれません。別のベンチマークで勝つことは見出しを生み出します。調達の決定に勝つことは、継続的な収益を生み出します。オーケストレーションレイヤーは、まさにそれらの調達決定が行われる場所に位置しています。

Amazon の Bedrock は、この移行を特にうまく示しています。多くの投資家は Bedrock を、顧客が Claude や他のフロンティアモデルにアクセスするためのマーケットプレイスとして主に見なしていますが、このプラットフォームははるかに重要なものへと進化しました。Bedrock はますます、人工知能のためのエンタープライズオペレーティングシステムとして機能し、組織が多数のプロバイダーから 100 を超えるモデルバリアントにアクセスできるようにすると同時に、コスト、レイテンシ、能力、ガバナンスの最適な組み合わせを満たすモデルにワークロードを自動的にルーティングします。Intelligent Prompt Routing、AgentCore、メモリ管理、可観測性、セキュリティ、アイデンティティ統合、ブラウザ自動化、ツール呼び出し、および本番監視はすべて、Bedrock を単なる別の API エンドポイント以上のものに変えます。それは、エンタープライズ AI 自体を統治する意思決定レイヤーになります。

Microsoft の Azure AI Foundry も、ほぼ同一の哲学に従っています。Foundry は、顧客に単一のフロンティアラボにコミットすることを要求する代わりに、企業がますます多様化する AI エコシステムをオーケストレーションし、それらのワークフローを Azure の既存のセキュリティアーキテクチャ、コンプライアンスフレームワーク、開発者ツール、およびエンタープライズソフトウェアスタックに直接埋め込むことを可能にします。Google Vertex AI も同様の目的を追求していますが、当然ながら Gemini により重点を置いています。個々の実装戦略に関係なく、3 つのハイパースケーラーすべてが同じ目的地に向かって収束しているように見えます。すなわち、エンタープライズ AI ワークロードが実行されるインフラを単に提供するのではなく、それらがオーケストレーションされるオペレーティングシステムになることです。この移行はまた、市場が大幅に過小評価していると思われるスイッチングコストを生み出します。

今日、投資家はしばしば、スイッチングコストが主にモデルレイヤーに存在するかのように議論し、企業が OpenAI、Anthropic、Google、または別のフロンティアラボに忠誠を保つかどうかを尋ねます。私は、最終的には逆が真実であることが判明する可能性が高いとますます考えています。組織が Azure AI Foundry、AWS Bedrock、または Google Vertex 内に検索パイプライン、ファインチューニングされたモデル、評価フレームワーク、メモリアーキテクチャ、セキュリティポリシー、コンプライアンス管理、可観測性ダッシュボード、アイデンティティ統合、および自律エージェントワークフローを構築し始めると、基礎となるモデルを変更することは比較的簡単になりますが、オーケストレーションプラットフォーム自体を移行することははるかに困難になります。モデルは徐々に交換可能になります。オーケストレーションレイヤーは、エンタープライズオペレーションに深く埋め込まれます。

私の読者の一人が最近、この移行を完璧に捉えた観察を共有しました。時間の経過とともに、オーケストレーションハーネスはモデル自体と同じくらい価値があるかもしれない、なぜならそれは最終的に組織全体でインテリジェンスがどのように展開されるかを統治するからです。私は、その洞察は現在受けているよりもはるかに多くの注目に値すると信じています。競争上の堀は、最もスマートなモデルを持つことから、すべてのモデルがアクセスされるワークフローを所有することへとますますシフトしています。

別の含意がこのフレームワークから自然に導き出されます。多くの投資家は、より安価なモデルは必然的にコンピューティング需要を減少させると想定しています。なぜなら、個々の推論が消費するリソースが少なくなるからです。私は、その逆の方がはるかに可能性が高いと信じています。ルーティングは推論を減少させません。それは推論を拡大します。組織が日常的なタスクを今日のコストのほんの一部で解決できることに気づくと、彼らは AI の使用を完全に制限するのをやめます。エージェントは断続的ではなく継続的に動作し始めます。モデルは、自身の出力を繰り返し検証し、複数の推論チェーンを参照し、より大きなコンテキストウィンドウを取得し、競合する応答を評価し、ますます洗練された自律ワークフローを実行します。個々のトークンは劇的に安くなりますが、総トークン消費量は加速します。なぜなら、インテリジェンスがますます拡大するアプリケーション範囲に対して経済的に実行可能になるからです。

これは、エンタープライズソフトウェアを通じて表現されたジェボンズのパラドックスです。効率は需要を減少させません。効率はまったく新しい需要を生み出します。どのモデルが最終的に推論を実行するかに関係なく、追加のワークフローはすべて、依然として Microsoft の Azure、Amazon の AWS、または Google の Cloud を経由します。ルーティングされたすべてのリクエストは、依然としてネットワーキング容量、ストレージ、GPU、メモリ、セキュリティサービス、ロギングインフラ、コンプライアンスシステム、監視ツール、およびオーケストレーションソフトウェアを消費します。クラウドプラットフォームは、顧客が最終的に GPT、Claude、Gemini、Llama、DeepSeek、または別のオープンウェイトモデルを選択するかどうかに関係なく、価値を獲得します。

多くの点で、これこそが、オーケストレーションレイヤーが AI スタック全体の中で最も価値のあるポジションの 1 つになる可能性があると私が信じる理由です。フロンティアラボは、インテリジェンスが人類の最も困難な問題を解決するために不可欠であり続けるため、ベンチマークリーダーシップをめぐって積極的に競争し続けることは間違いありません。しかし、人工知能がニッチなテクノロジーから世界経済のオペレーティングシステムへと拡大するにつれて、企業は、どの個々のモデルが回答を生成したかよりも、システム全体が安全で、信頼性が高く、準拠し、コスト効率が高く、既存のビジネスプロセスにシームレスに統合されているかどうかをますます気にするようになるでしょう。

歴史は繰り返し、テクノロジーが成熟するにつれて、価値は発明自体から、その広範な採用を調整するインフラへと移行することを示しています。人工知能もまったく同じ道をたどる可能性がますます高まっています。最終的にエンタープライズ AI を支配する企業は、必ずしも最もスマートなモデルを生産する企業ではなく、毎日数十億の決定を静かにオーケストレーションしながら、人工知能の複雑さを顧客からほぼ完全に見えなくする企業である可能性があります。私たちの見解では、そこに業界で最も広く、最も耐久性のある競争上の堀のいくつかが出現する可能性があります。

パート IV:政府、地政学、そして新しい AI 秩序

規制がハイパースケーラーの台頭を加速させ、減速させない理由

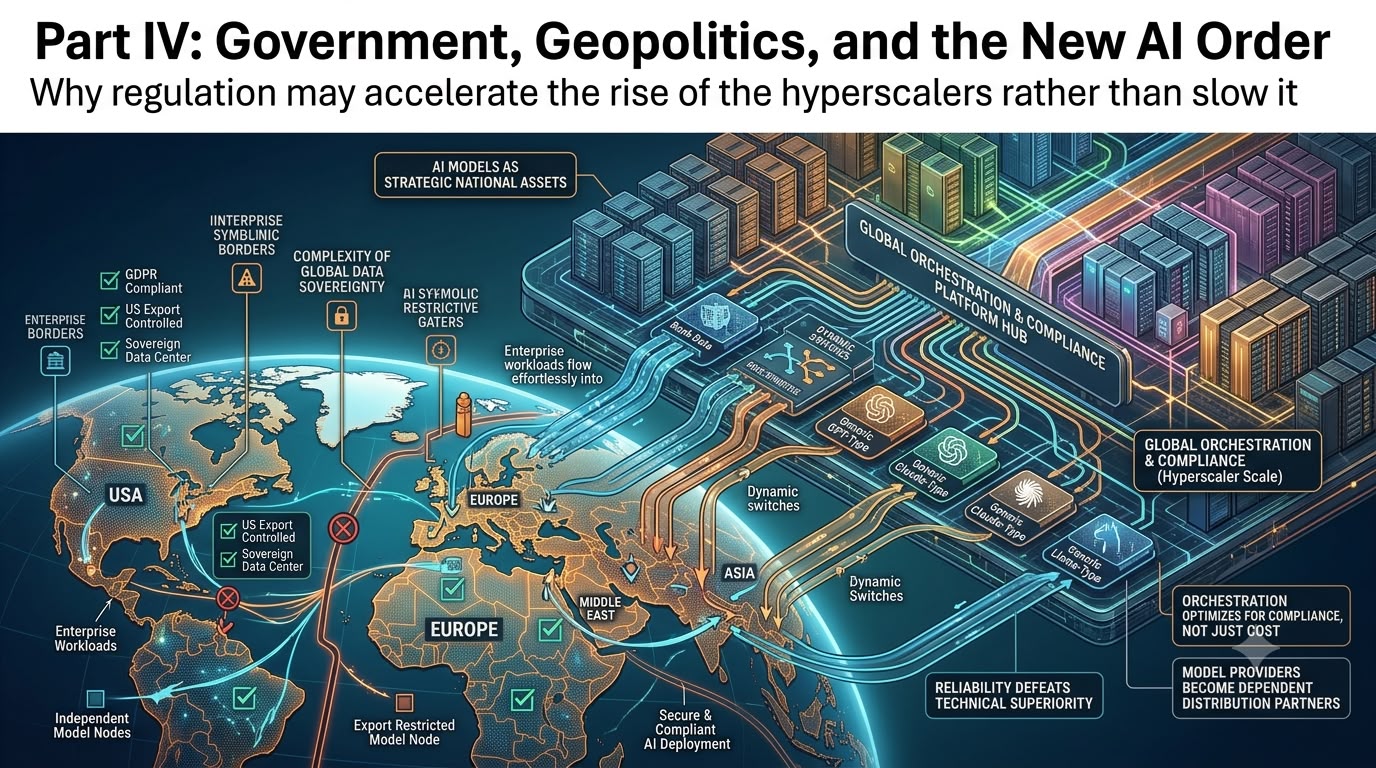

ここまでは、このテーゼはほぼ完全に経済性に基づいて構築されてきました。推論コストの低下、急速に改善するオープンウェイトモデル、エンタープライズトークンの最適化、そしてインフラへの経済的価値の移行はすべて、同じ結論、すなわちハイパースケーラーが将来の AI エコシステムにとってますます中心的になりつつあることを示しています。しかし、同じ結果を静かに強化する別の力があります。そして、技術の進歩とは異なり、この力がムーアの法則や予測可能なエンジニアリングロードマップに従う可能性は低いです。それは地政学です。

インターネット時代の大部分において、テクノロジー企業は、ソフトウェアが国境を自由に移動でき、ある国で開発されたイノベーションがほぼ瞬時にグローバルに利用可能になるという前提で運営されていました。人工知能は、フロンティアモデルが単なる商業製品としてではなく、その能力がサイバーセキュリティ、諜報活動、軍事応用、科学研究、重要インフラにまで及ぶ戦略的国家資産としてますます見なされるようになっているため、根本的に異なることが証明されています。政府が AI を純粋な商業競争ではなく国家安全保障のレンズを通して見るようになると、まったく新しい経済力学が出現し始めます。

米国における最近の動向は、この変化を非常によく示しています。トランプ政権の高度な人工知能イノベーションとセキュリティを促進する大統領令は、特定のフロンティアモデルが広範な商業リリースの前に政府の評価を受ける可能性がある枠組みを確立しています。特に、高度なサイバー能力が関与する場合です。この枠組みは強制的なライセンスではなく自主的なものですが、以前は存在しなかったもの、すなわち、最も高性能なモデルの展開に関するフロンティア AI ラボと連邦政府との間の構造化された関係を導入しています。

その動向は今日では漸進的に見えるかもしれませんが、私はその長期的な影響は市場が現在認識しているよりもはるかに大きいと信じています。議論はもはや、誰が最もスマートなモデルを構築するかということだけではありません。それはますます、誰がそのモデルにアクセスできるのか、どのような条件下で、どのインフラを通じてアクセスできるのかということです。

Anthropic のエピソードは、この変化する状況を例示しています。今年初め、Anthropic の最も先進的なモデルへのアクセスは輸出管理の考慮事項の対象となり、商業展開がもはや技術的な準備状況や顧客の需要によってのみ決定されるのではなく、地政学的な考慮事項によっても決定される状況を生み出しました。そのような政策のメリットに関する個人の見解に関わらず、より広範な方向性は明白です。フロンティア AI モデルは、高度な半導体製造装置、暗号技術、航空宇宙技術、および特定の防衛能力が何十年もの間そうであったのとほぼ同じように、政府の監視の対象となる戦略的テクノロジーへと徐々になりつつあります。

これは、多くの企業がまだ十分に認識していない問題を生み出します。異なるモデルが異なる管轄区域で、異なる時期に、異なる規制枠組みの下で利用可能になる場合、企業はもはや単一のモデルプロバイダーを中心に AI 戦略を構築することはできません。数十、あるいは数百もの国々で事業を展開するグローバル企業は、規制要件、データ主権ルール、輸出管理、モデルの可用性が管轄区域によって大幅に異なる可能性があるため、柔軟性を必要とします。多国籍銀行、製薬会社、または産業メーカーは、1 つのフロンティアモデルが特定の地域で一時的に利用できなくなったからといって、単に事業を停止することはできません。その現実は、オーケストレーションの価値を劇的に高めます。オーケストレーションレイヤーは、もはやコストとパフォーマンスのためだけに最適化するのではありません。それはますますコンプライアンスのために最適化します。

ヨーロッパ、米国、中東、アジアで事業を展開する企業は、最終的に、ワークロードの複雑さだけでなく、地理、データ所在地、サイバーセキュリティ要件、輸出制限、顧客契約、地域規制にも依存して、異なるルーティング決定を必要とする可能性があります。突然、最適な AI モデルを選択することは、ベンチマークパフォーマンスをはるかに超える、非常に複雑な最適化問題になります。

これはまさに、ハイパースケーラーが再現がますます困難になる構造的優位性を持つ分野です。Microsoft、Amazon、Google はすでに世界最大級のグローバルに分散されたクラウドインフラを運用しており、アイデンティティシステム、暗号化、サイバーセキュリティ、コンプライアンス、 Sovereign Cloud の展開、規制認証、監査要件、政府関係を事実上すべての主要な管轄区域にわたって管理してきた数十年の経験を持っています。彼らは、クラウドコンピューティングが人工知能が登場するずっと前にこれらのガバナンス課題の多くを解決することを必要としたため、エンタープライズ CIO、金融規制当局、医療提供者、防衛請負業者、政府との信頼関係を構築するために何年も費やしてきました。

多くの点で、AI は単にこれらの利点を継承します。エンタープライズ顧客はもはや、GPT が Claude や Gemini よりも推論ベンチマークでわずかに優れているかどうかだけを尋ねるわけではありません。エンタープライズはますます、別の一連の質問をするようになります。このワークロードはドイツで合法的に実行できますか?顧客データを日本国内に留めることはできますか?このモデルは金融規制当局を満足させますか?1 つのプロバイダーが一時的に利用できなくなったらどうなりますか?ワークロードは運用を中断することなく自動的に再ルーティングできますか?すべての推論を数ヶ月後に監査できますか?規制審査中にコンプライアンスを実証できますか?これらは機械学習の質問ではありません。これらはエンタープライズインフラの質問です。

歴史は一貫して、エンタープライズテクノロジー市場は技術的な優位性と少なくとも同程度に信頼性に報いることを示唆しています。CIO がベンチマークランキングのみに基づいてインフラを購入することはほとんどありません。なぜなら、ダウンタイム、コンプライアンス違反、またはセキュリティ侵害は、多くの場合、技術パフォーマンスのわずかな差よりも組織にはるかに大きなコストをもたらすからです。人工知能も異なる行動をとる可能性は低いです。最もスマートなモデルは見出しを集めるかもしれませんが、最も信頼性の高いプラットフォームが調達の決定に勝つことがよくあります。

この進化する地政学的環境のもう 1 つの結果は、モデルプロバイダー自身がハイパースケーラーにますます依存するようになることです。フロンティア開発がより計算集約的になり、規制上の監視が強化され、グローバル展開がより複雑になるにつれて、独立系ラボは、インフラ、コンプライアンス、サイバーセキュリティ、 Sovereign Cloud 機能、エンタープライズ流通、グローバルな顧客関係を提供できるパートナーをますます必要とします。したがって、ハイパースケーラーはインフラプロバイダー以上のものになります。彼らは、フロンティアモデルがエンタープライズ顧客に届くための戦略的流通パートナーへとますますなっていきます。

これは興味深い非対称性を生み出します。追加のモデルごとにオーケストレーションプラットフォームが強化されます。追加のフロンティアラボごとにマルチモデルルーティングの価値が高まります。追加の規制枠組みごとにエンタープライズ展開の複雑さが増します。これらのトレンドはそれぞれ、クラウドプラットフォームの立場を弱めるのではなく強化します。皮肉なことに、モデルエコシステムが競争的になればなるほど、オーケストレーションレイヤーの価値は高まります。なぜなら、企業はその複雑さを管理できるニュートラルなプラットフォームを必要とするからです。これは最終的に、中心的な投資の問いに私たちを戻します。

過去 2 年間、投資家は当然のことながら、どの企業が最もスマートな AI モデルを持っているかを特定することに焦点を当ててきました。なぜなら、インテリジェンス自体が業界の主要なボトルネックを表していたからです。私は、そのボトルネックがシフトし始めているとますます考えています。インテリジェンスは、プロプライエタリモデルとオープンウェイトモデルの両方で急速に向上し続けており、推論コストは下落し続けており、エンタープライズ顧客はベンチマークリーダーシップだけではなく、経済性、ガバナンス、展開にますます焦点を当てています。

テクノロジーの歴史を通じて、投資家は発明自体の価値を過大評価し、その広範な採用を可能にするインフラの価値を過小評価してきました。鉄道は商業を変革しましたが、貨物ネットワークは継続的な経済的レントを獲得しました。インターネットはコミュニケーションを変革しましたが、クラウドコンピューティングはこれまでに創造された最大のビジネスの 1 つになりました。スマートフォンは日常生活を変革しましたが、オペレーティングシステムとアプリストアは最終的に数兆ドル規模の流通プラットフォームになりました。

人工知能もまったく同じパターンに従う可能性があります。市場は、誰が最もスマートなモデルを構築するかについて議論し続けています。私は、それがますます間違った質問になりつつあると信じています。より重要な質問は、毎日何兆もの AI の決定が最終的に流れるインフラを誰が所有するかです。インテリジェンスはますます豊富になりつつあります。推論はますます安価になりつつあります。モデルは、エンタープライズワークロードの増加する割合にわたってますます交換可能になりつつあります。不足しているのは、グローバルクラウドインフラ、エンタープライズの信頼、オーケストレーション、ガバナンス、セキュリティ、コンプライアンス、流通、そしてそれらの能力すべてを、組織がグローバル規模で人工知能を展開できるシームレスなプラットフォームに統合する能力です。歴史は、不足している資産が長期経済レントの最大のシェアを一貫して獲得することを示唆しています。

だからこそ、私たちの確信は、インテリジェンス自体を創造する企業を超えて、AI 経済のオペレーティングシステムを構築する企業へとますます拡大しています。人工知能の最初の章は、インテリジェンスを発明することでした。次の章は、それをすべての企業、すべての産業、そして最終的には世界経済のあらゆる隅々に、効率的に、安全に、そして経済的に流通させることであることが判明するかもしれません。私たちの見解では、そこに今後 10 年間の最大の投資機会の 1 つが出現する可能性があります。

結論:以下の銘柄をロング:NVDA、TSMC、SK Hynix、Micron、Samsung Electronics、Microsoft、Alphabet、Amazon、Meta。