あなたがこれまで使ってきたすべての AI モデルは、数万基の GPU が常に通信し合うデータセンターで動作しています。その通信速度は銅線では物理的に維持できません。データが数メートルを超えて移動する瞬間、電子は光子に取って代わられます。つまり、ガラスを通る光です。電気信号を光に、そして光を電気信号に戻す装置は光トランシーバーと呼ばれ、AI サプライチェーンにおけるボトルネックの一つになりつつあります。

Applied Optoelectronics($AAOI)はこれらを製造しています。さらに重要なことに、同社は自社の工場で、調達が最も困難な部品である内部のレーザーを製造しています。

1. トランシーバーの実際の仕組み

AAOI がなぜ重要なのかを理解するには、同社が何を販売しているかを理解する必要があります。データセンター用光トランシーバーの役割は一つです。スイッチやサーバーの端に位置し、チップの言語(電気信号)と長距離データ移動の言語(光)を変換します。

その連鎖は次の通りです。電気入力 → スイッチ ASIC または GPU が高速電気信号をモジュールに送信します。レーザー発光 → InP レーザーがそれらの電子を精密に変調された光パルスに変換します。光の伝送 → 光子はラック、ホール、または建物を横切ってガラスファイバー内を高速で伝わります。光検出器 → 遠端で、光は再び電気信号になります。

重要な部品はレーザーです。具体的にはリン化インジウム(InP) レーザーです。InP は、データセンターが必要とする波長と速度で光を放出する材料です。製造が難しく、生産能力は限られており、最も不足しやすい部品です。LightCounting は、市場全体の成長を制限する要因は需要ではなく、InP レーザーと EML チップの生産能力であると繰り返し指摘しています。

ほとんどのトランシーバーベンダーはレーザーをサードパーティから購入し、モジュールを組み立てます。AAOI は自社でレーザー、チップ、アセンブリを内製しています。 業界全体で不足している部品がレーザーである場合、自社で製造する企業は、組み立てのみの競合他社にはできない方法で自社の運命をコントロールできます。

「速度」が実質的に「ユニットあたりの収益」である理由: 業界は 400G → 800G → 1.6T → 3.2T という階段を上っています。各段階でモジュールが運ぶデータ量はおおよそ倍になり、価格もおおよそ倍になります。AAOI の成長ストーリー全体は、この階段を上り、すでに存在する需要に応えていくことです。

2. 今、成長が起こっている理由

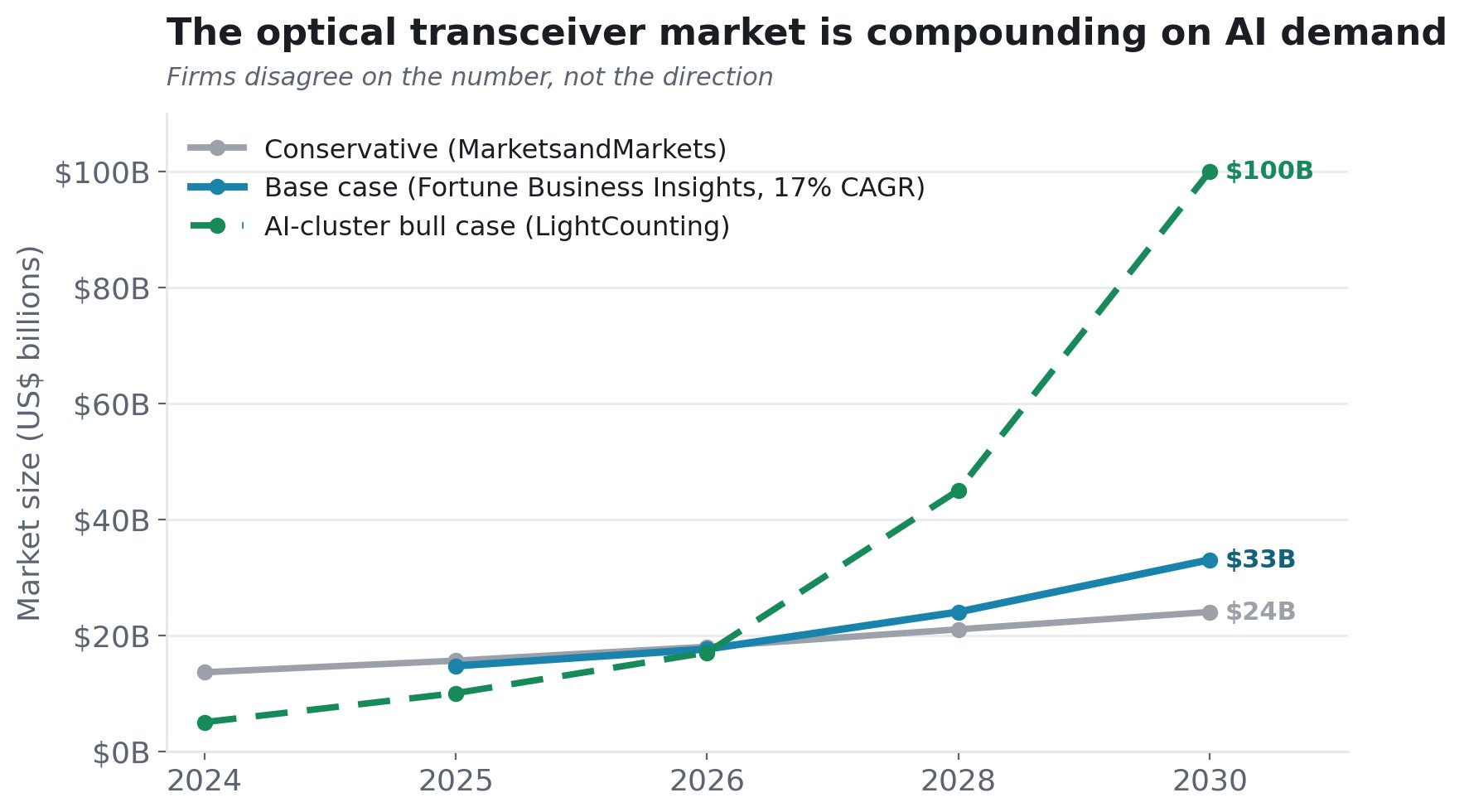

需要は推測によるものではありません。AI 光トランシーバー市場は、2024 年の約 50 億ドルから 2026 年の約 100 億ドルへと、2 年間でおおよそ倍増しており、2026 年には約 60% の成長が見込まれています。

各社の見解の相違は方向性ではなく、その規模にあります:

2030 年までに約 240 億ドルから強気のケースで 1000 億ドルという幅自体がシグナルです。市場が急速に成長していることに真剣なアナリストは異論を唱えず、その驚異的な速さについてのみ意見が分かれています。

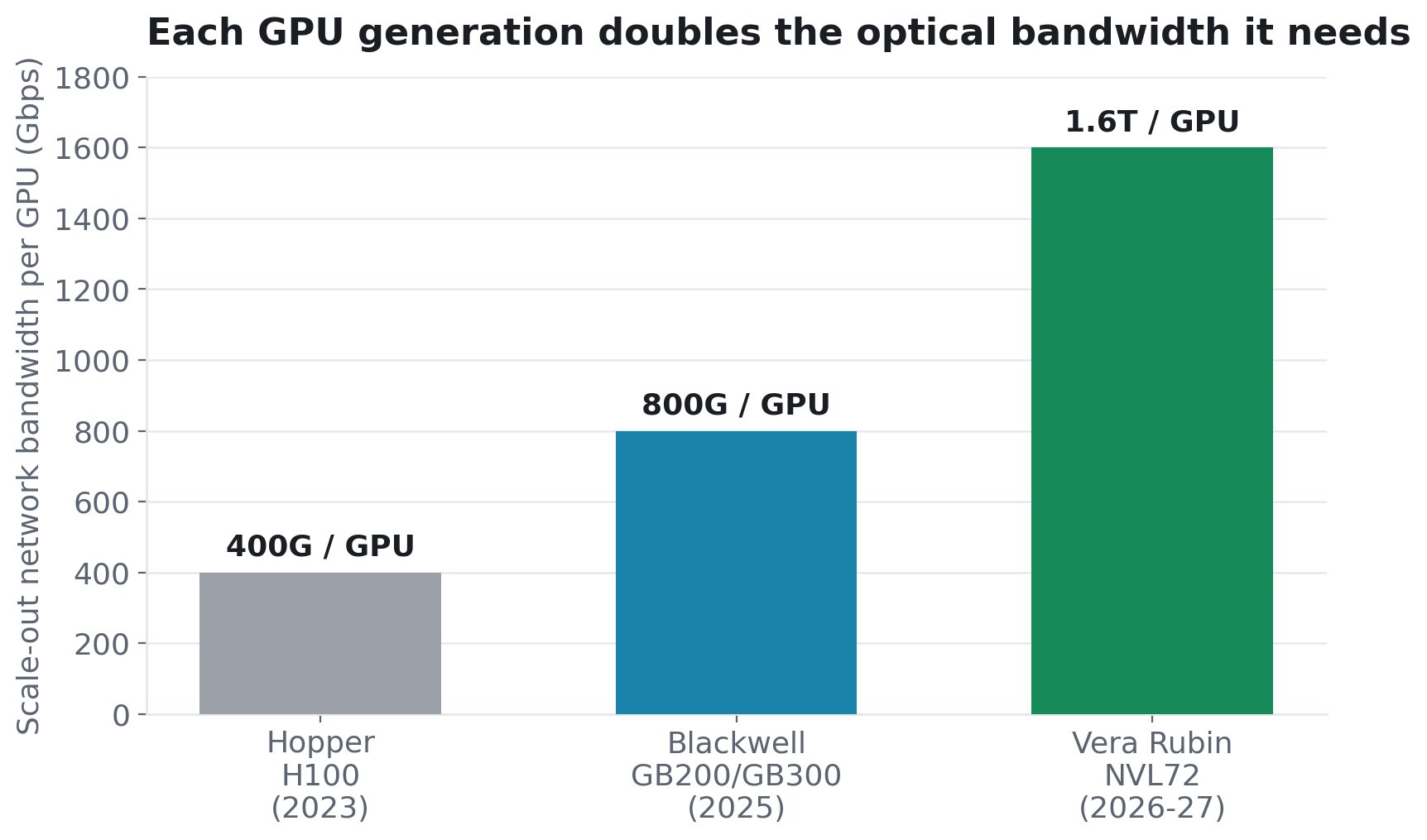

今回のサイクルを異なるものにしている需要メカニズムは、GPU 自体です。新しい GPU 世代はそれぞれ、各チップが必要とする光帯域幅をおおよそ倍増させます。 GPU あたりのスケールアウトネットワーク帯域幅は、Hopper(H100)の 400G から Blackwell(GB200/GB300)の 800G へ、そして次期 Vera Rubin NVL72 では GPU あたり 1.6T へと移行しています(SemiAnalysis による)。GPU あたりの帯域幅が増えるということは、GPU あたりにより多くの、より高速で高価格のトランシーバーが必要になることを意味します。

これは抽象的な話ではありません。SemiAnalysis は、18,000 GPU の GB300 クラスター(2 層 InfiniBand)には、18,432 個の 800G トランシーバーに加えて 27,648 個の 1.6T トランシーバーが必要になるとモデル化しています。スケールアウトネットワークだけで GPU あたり約 2.5 個のトランシーバーが必要であり、その比率は 3 層構成では 1:3 にまで上昇します。そして、これは 2 つの方法で複合的に作用します。クラスターが成長するにつれて、GPU の数が増えるだけでなく、GPU あたりの(より高速な)リンク数も増えます。GPU が新しいほど、より多くの光コンテンツを必要とし、そのロードマップは上昇する一方です(NVIDIA の Rubin Ultra「Kyber」ラックは 144 GPU パッケージまで拡張可能で、現在の NVL72 の 4 倍の密度です)。

その背後には、さらに大きな第二のフロンティアがあります。ラック内の接続(「スケールアップ」)は現在銅線で行われていますが、銅線は物理的な限界に達しつつあります(800G では約 9 メートルがおおよその上限です)。スケールアップドメインが数十から数百の GPU に拡大するにつれて、SemiAnalysis は光への移行を「物理的な必然」と呼び、スケールアウトに加えて、まったく新しい、さらに大きな光市場が開かれるとしています。

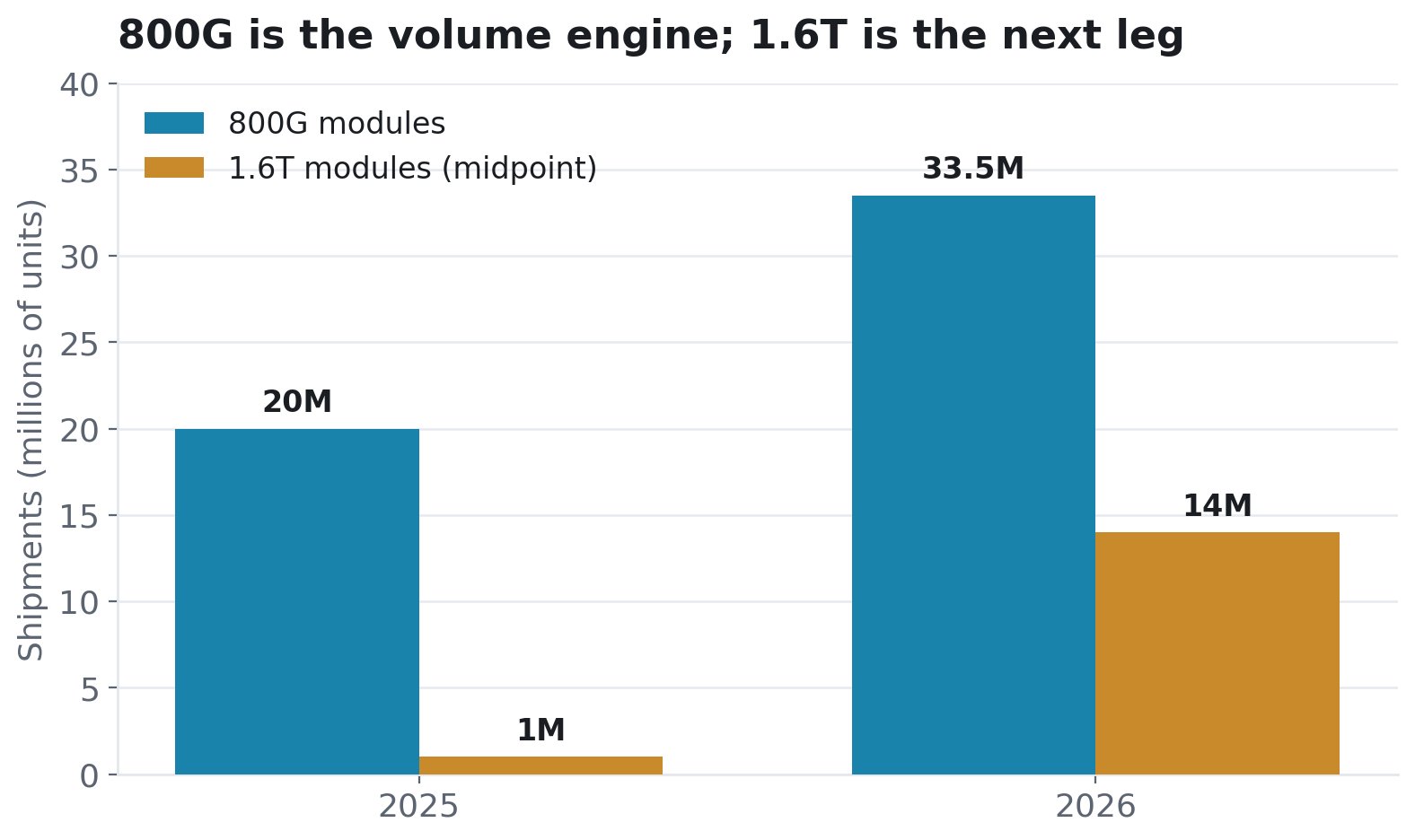

1.6T のバーは今日は小さく、明日は大きくなります。NVIDIA だけでも 2026 年に 500 万個以上の 1.6T ユニットが必要になると推定されています。Google は約 400 万個です。AAOI はそのための生産能力を構築しています。

3. CPO シフトにおける AAOI の位置づけ

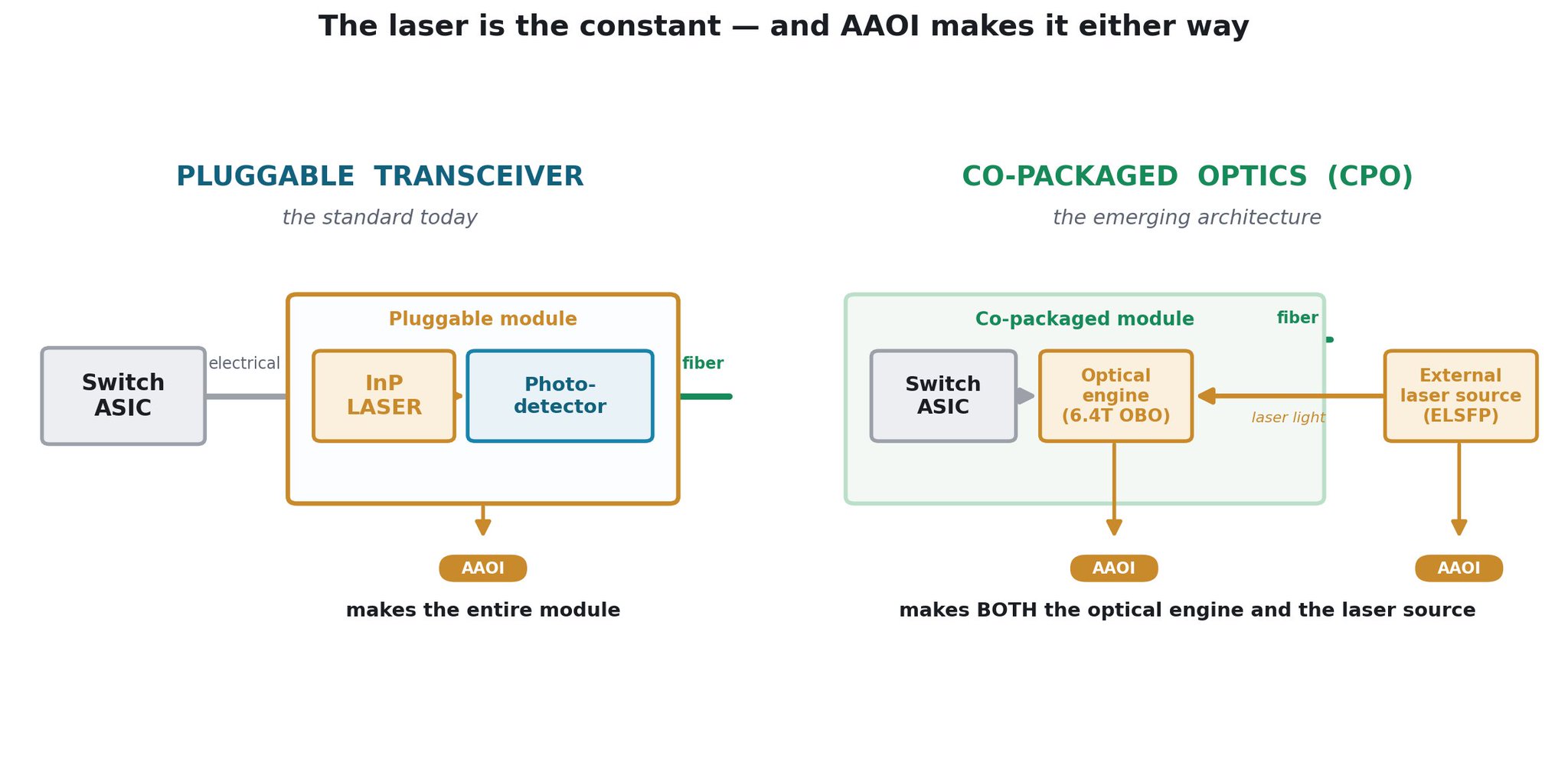

光学分野における次のアーキテクチャ上のステップは、コパッケージドオプティクス(CPO)です。光エンジンをフロントパネルからスイッチチップパッケージ自体に移すものです。これは、最高速度でのプラガブルモジュールの電力と密度の限界に対する業界の答えであり、NVIDIA、Broadcom、およびその他のハイパースケーラーはすべて、これに向けて構築を進めています。時折見られる弱気な見解は、CPO によってトランシーバーベンダーが時代遅れになるというものです。AAOI にとっては、その逆が真実であり、CPO スイッチにより多くのコンテンツを販売できる立場にあり、少なくなることはありません。

CPO は光学部品を排除するのではなく、再配置して分割するものであり、AAOI は最も重要な 2 つの部品を製造しています。OFC 2026 で、同社は CPO システムの光学側の両方の半分を実証しました。スイッチ ASIC のすぐ隣に配置される6.4T オンボードオプティクス(OBO)光エンジンと、温度に敏感なレーザーを高温の ASIC の外側に安全に保つ25dBm 外部レーザー光源(ELSFP、400mW CW) です。AAOI 自身の言葉を借りれば、これらのソリューションは「102.4T+ スイッチングアーキテクチャの基盤として機能します」。AAOI が製造しない唯一のものはスイッチチップ自体であり、その周囲の実質的にすべての光学部品を同社が製造しています。

プラガブルオプティクスが主流であり続ければ、AAOI は内部に自社レーザーを搭載したトランシーバーを販売します。CPO が本格化すれば、AAOI はそれらの CPO システムに必要な光エンジンと外部レーザー光源の両方を販売します。そして、CPO 対応の高密度ラックは、さらに多くのラック間光リンクを必要とする、より大規模なクラスターへと拡大します。すべての分岐において、製造されなければならない唯一の部品は InP レーザーです。これはまさに不足している部品であり、AAOI が内製しているものです。

タイミングも有利に働きます。CPO はまだ初期段階にあります。LightCounting は、意味のある展開が2026~2027 年に始まり、大量生産に達するのは 2028 年頃になると予想しており、それでも 2027 年までに 800G/1.6T ポートの約 30% が CPO になると予測しています。プラガブルはその後何年も主流であり続けます。NVIDIA は 2027 年までプラガブルオプティクスを再確認しています。したがって、AAOI が現在拡大しているプラガブル事業には長い成長余地があり、その OBO および ELSFP 製品は、CPO の将来に取って代わられるのではなく、それが到来したときに対応できる態勢を整えています。

4. AAOI がシェアを獲得する方法

3 つの柱があります。

柱 1 - 垂直統合(レーザーによる堀)。 InP レーザーの生産能力は、業界全体の制約となっています。AAOI は自社で製造しており、2027 年までにレーザー製造能力を約 350% 拡大しています。不足時には、垂直統合型メーカーは自社に供給できる一方、組み立てのみの競合他社は順番待ちを余儀なくされます。これが最も永続的な投資テーマの要素です。

柱 2 - 米国での製造(関税と信頼による堀)。 AAOI はテキサス州シュガーランドに「米国最大の AI に特化したデータセンター向けトランシーバー生産能力」を構築しています。2026 年末までに、800G/1.6T 生産高の約 30% を米国から、2027 年末までに 50% 以上を目標としています。CFO の Stefan Murry 氏の指摘:米国製製品は「関税の対象とならない」唯一のカテゴリーです。現在市場を支配する中国のリーダー企業(InnoLight、Eoptolink)に対して、米国製のレーザーからモジュールまでのサプライチェーンは、地政学的リスクを警戒するハイパースケーラーにとって真の差別化要因となります。

柱 3 - すでに確定している受注。 これは希望と夢に満ちた生産能力の話ではありません。AAOI は、複数のハイパースケーラーから 3 億 2400 万ドル以上の確定した 800G および 1.6T 受注を開示しています。

- 最初の 800G 量産受注 - ハイパースケーラー、2025 年 12 月

- 800G 受注の成長 - 1 社の顧客からの累計 1 億 2400 万ドル(2026 年 3 月~4 月)

- 1.6T 受注 - 長期ハイパースケーラーから [2 億ドル以上](https://x.com/search?q=%24200M%2B&src=cashtag_click)、2026 年第 3 四半期~第 4 四半期に出荷

- 最初の 800G 量産出荷 大規模ハイパースケーラー向けに完了、2026 年第 1 四半期 - 出荷済み

- 2 社目のハイパースケーラー — 最初の 10,000 ユニットの 800G — 出荷済み

- 3 社目のハイパースケーラー — 800G の意向を表明 — パイプライン中

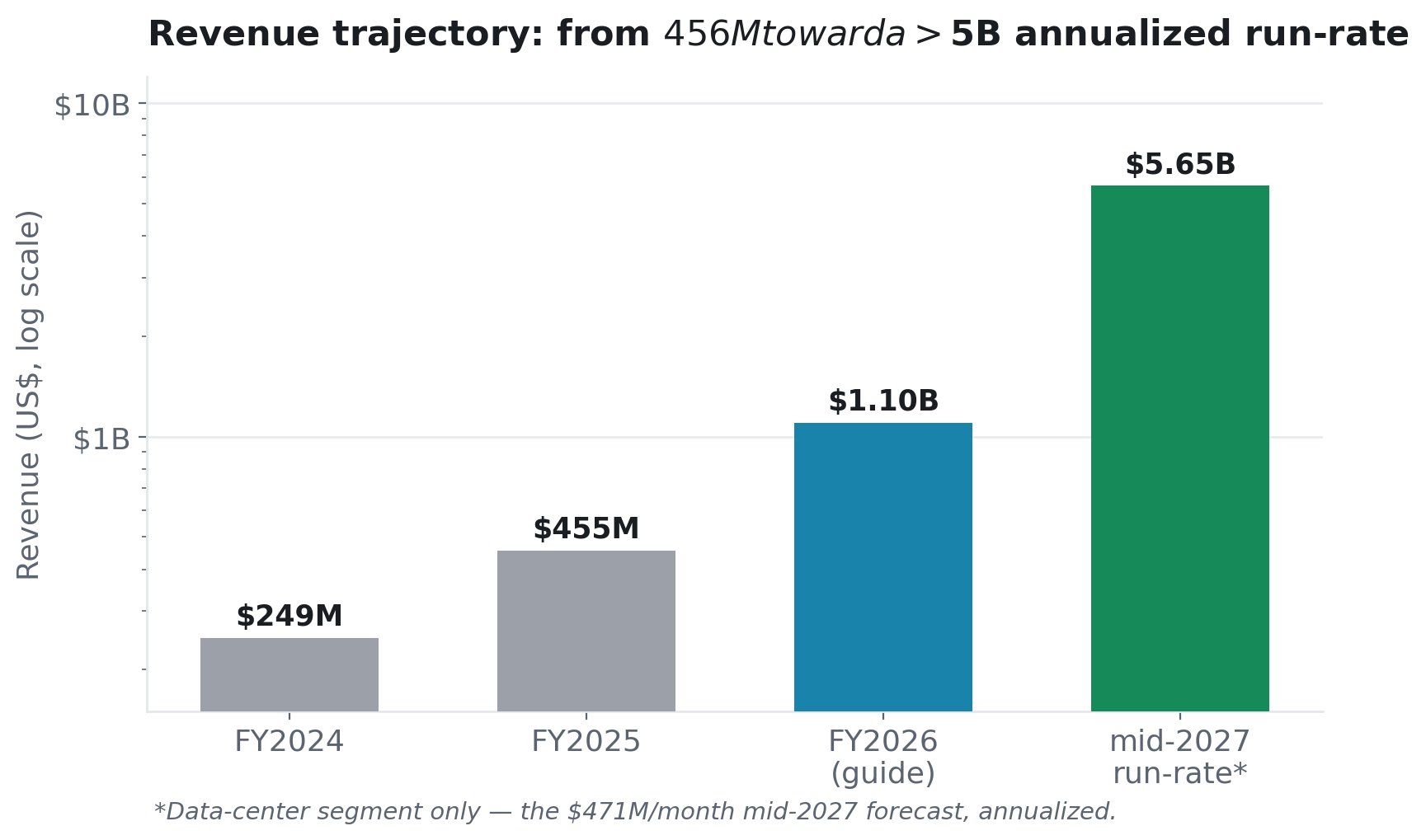

5. 予測 - 収益と成長加速

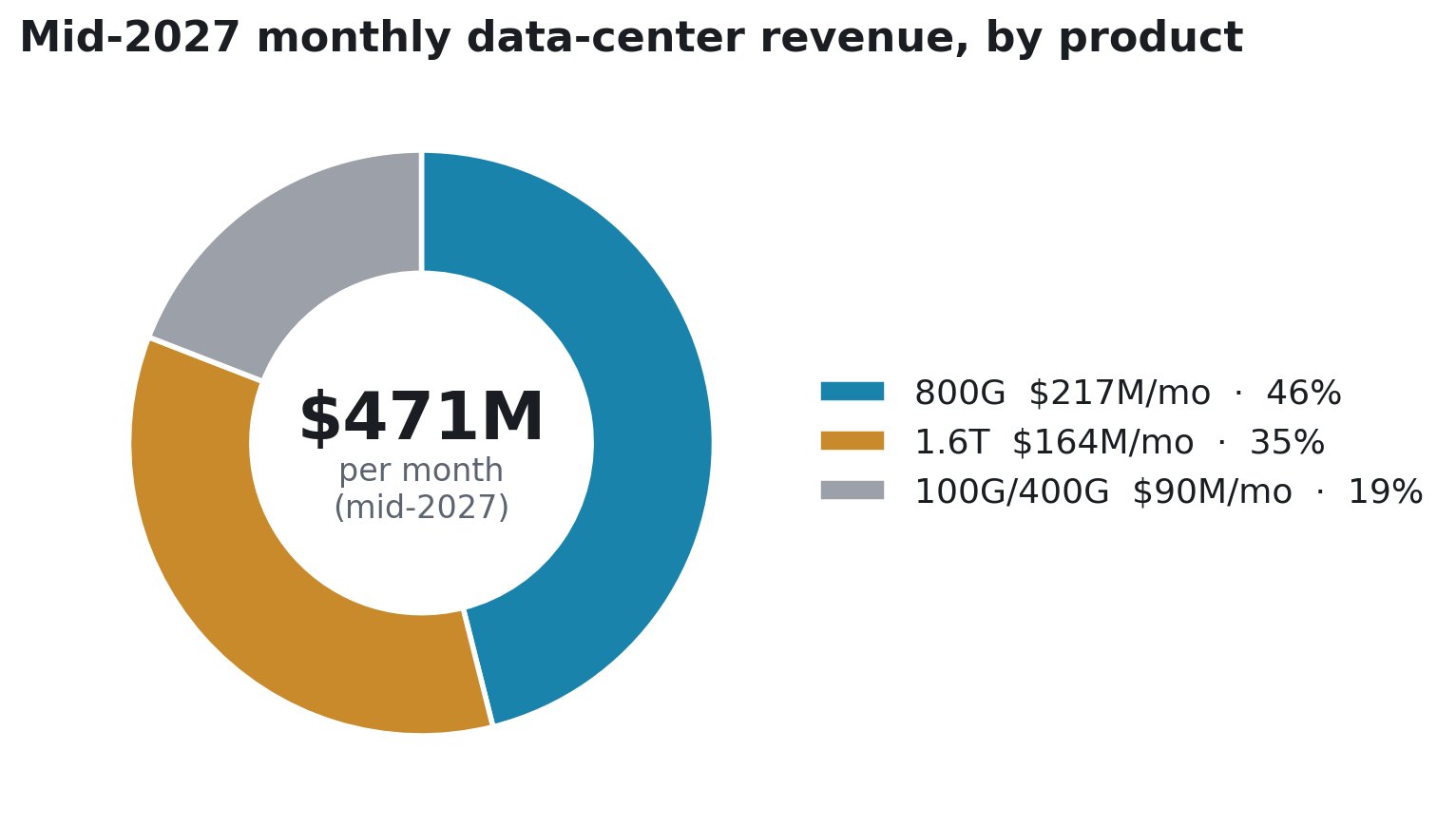

経営陣は具体的な数字を提示しています。2026 年度の収益ガイダンスは 11 億ドル以上(10 億ドルから上方修正)、2027 年半ばまでの月間収益予測は 4 億 7100 万ドル、2026 年第 3 四半期と第 4 四半期のガイダンスは 60~80% の四半期連続成長です。

CFO の Stefan Murry 氏は、第 1 四半期の決算説明会で正確な構成を説明しました(生産能力ではなく、収益予測です)。

AAOI は 1.6T に全てを賭けているわけではありません。 原動力は 800G(月額 2 億 1700 万ドル、約 46%)です。実績があり、出荷中で、すでに存在する需要サイクルにあります。1.6T はその上に重ねられた upside です。AAOI のストーリーが、まだ初期段階にある 1.6T の立ち上げの完璧な実行に依存していると心配するなら、その構成はそうではないことを示しています。800G だけで計画を支えているのです。

そして、その収益を支える生産能力は、需要が常に供給を上回るとガイダンスされています。

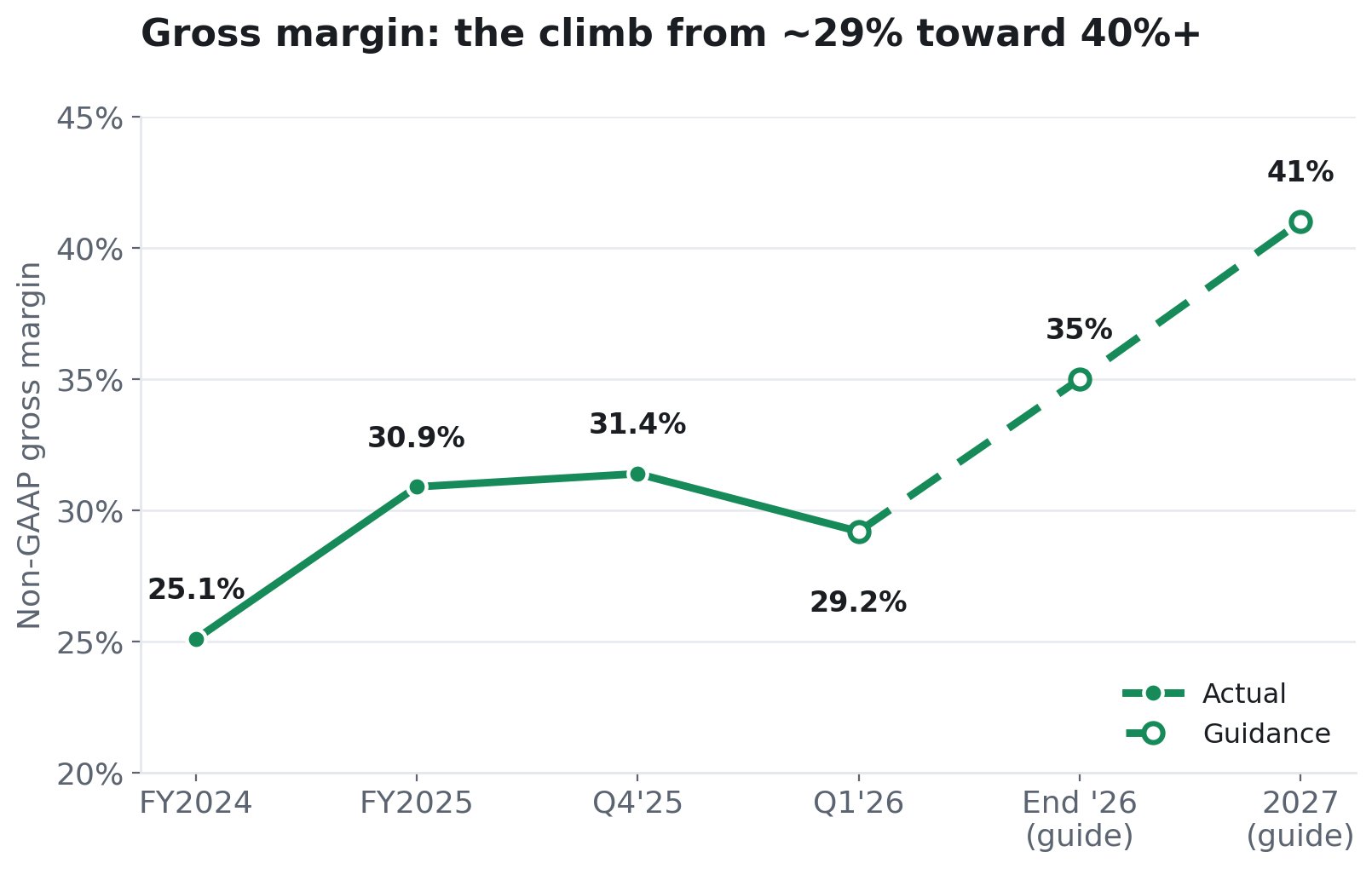

6. マージンのストーリー - 利益の源泉

強気の投資家は、より高価値の 800G/1.6T へのミックスシフトに伴い、マージンが拡大することを期待する必要があります。経営陣はまさにそのようにガイダンスしています。

これを推進する 2 つの力があります。ミックス: 800G/1.6T はより高いマージンを生むため、これらがごく一部から過半数に成長するにつれて、全体のマージンは上昇します。(800G は 2026 年第 1 四半期にはデータセンター収益のわずか 460 万ドル、5.6% でした。立ち上げはまだ始まったばかりです。)規模と自動化: AAOI の自動化ラインと垂直統合は、量が増えるにつれてユニットコストを低下させます。経営陣は明確に述べています。生産能力が拡大するにつれてマージンは改善します。

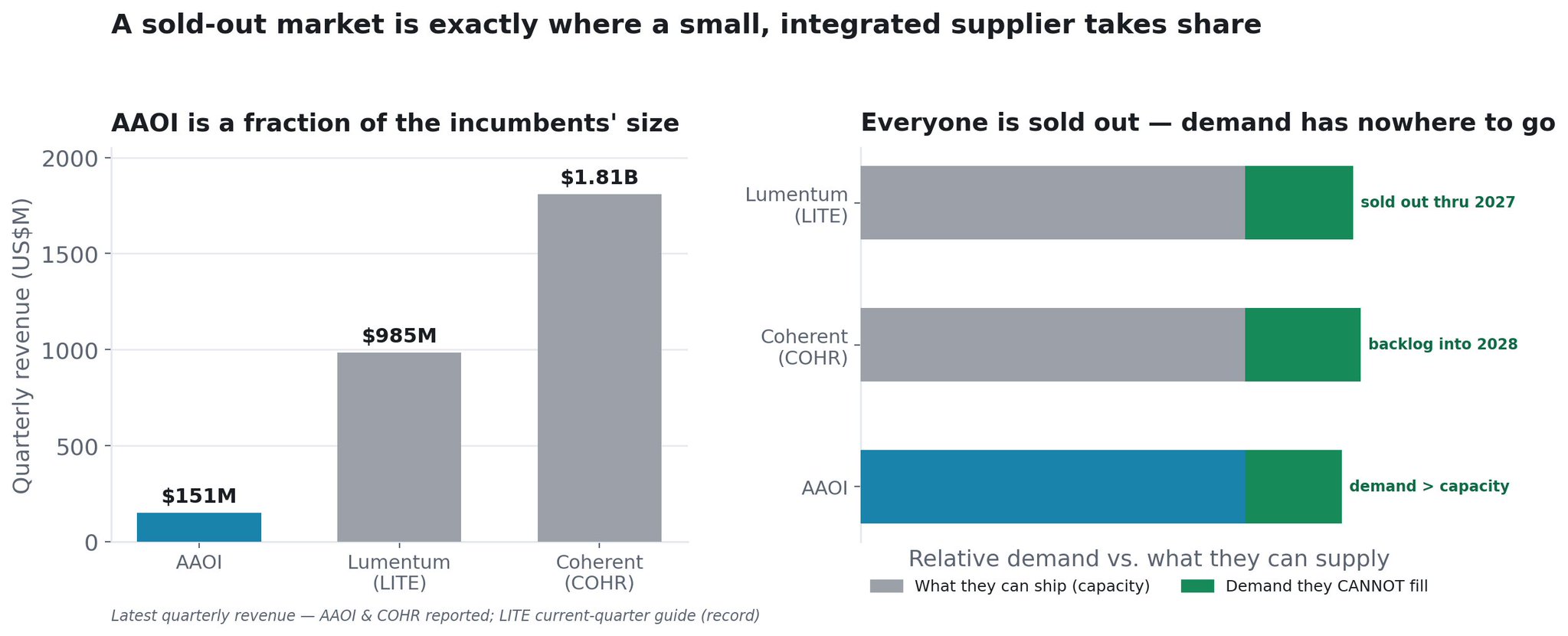

7. 完売市場:小規模であることがなぜ有利なのか

AAOI は、主要サプライヤーがすべて完全に売り切れている市場における小規模プレーヤーです。

まず、規模の差から見てみましょう。AAOI の直近報告四半期の収益は 1 億 5100 万ドルでした。Lumentum(LITE)は、現在の四半期を過去最高の約 9 億 8500 万ドルとガイダンスしています。Coherent(COHR)は 18 億 1000 万ドルを発表したばかりです。これら 2 社と比較すると、AAOI は小さく見えます。しかし、供給が制約されている市場では、小規模であることは弱点ではなく、最も成長の余地があるポジションです。

なぜなら、業界全体が売り切れているからです。 これが計算を変えるものです。AI 光学は、固定されたパイをめぐるシェア争いではなく、需要がすべてのリーダー企業の物理的な生産能力を合わせたものを上回る市場です。

- Lumentum は、CEO 自身の言葉を借りれば、「2027 年末まで完全に売り切れており」、フル生産能力でも需要に対して 25~30% の出荷不足です。同社は追いつくためだけに 5 つ目のリン化インジウム工場(ノースカロライナ州グリーンズボロ)を購入し、NVIDIA から 20 億ドルの投資を受け、2028 年度までに 80 億ドルの収益を目標としています。

- Coherent は、データセンターの受注残高対出荷比率が 4 倍以上、つまり出荷できる 1 ドルに対して 4 ドルの受注があり、記録的な受注残高は 2028 暦年にまで及び、長期契約は 10 年後半まで続いています。同社は 2027 年末までに InP 生産能力を 4 倍に増やすことを目指しており、こちらも NVIDIA から 20 億ドルの投資を受けています。

- AAOI は、需要が 2027 年半ばまで自社の生産能力を上回るとガイダンスしています。これは同じストーリーであり、まさに同社がこれほど積極的に拡大している理由です。

2 つの支配的なプレーヤーがそれぞれ、自社に寄せられる需要の 4 分の 1 から 3 分の 1 を断り、3 年以上先の受注を確保しているとき、その満たされない需要はすべてどこかへ行かなければなりません。完売市場は、小規模で信頼できるサプライヤーがシェアを獲得するための最良の環境です。 なぜなら、LITE と COHR から十分な供給を得られないハイパースケーラーは、別の資格のある供給元を必要としており、まさにこのボトルネックを回避するために積極的にマルチソーシングを行っているからです。供給が制約されている市場では、最も安いことで勝つのではなく、既存企業が供給できないときに出荷できることで勝つのです。

そして、AAOI がそのギャップに食い込むための楔は、他のすべての企業を制約しているものと同じ、つまりレーザーです。 業界全体の制約は InP レーザーの生産能力です。LITE と COHR は両社とも自社のレーザー工場に数十億ドルを注ぎ込んでいますが、それでも需要を満たせません。AAOI は自社でレーザーを製造し、2027 年までに製造能力を約 350% 拡大しています。自社の不足しているインプットを管理するサプライヤーは、供給に制約のある競合他社ができないときに、出荷を増やすことができます。さらに、ハイパースケーラーが国内の非中国製供給を望んでいる時期に、米国での製造(シュガーランド、関税の影響を受けない)を重ねることで、AAOI は巨人が物理的に満たせない追加受注を獲得するための信頼できる道筋を持っています。

小規模なベースが加速剤です。 AAOI は四半期 18 億ドルではなく約 1 億 5100 万ドルからスタートするため、この溢れんばかりの需要のごく一部を獲得するだけで収益を変革できます。これは、はるかに大規模な競合他社がすでに断っている需要が、年間 60% 以上成長する市場において、同社のアドレス可能な機会全体である企業です。自社のレーザー供給を保有する、最も小規模で信頼できるサプライヤーは、グループの中で誰よりも成長の余地があります。

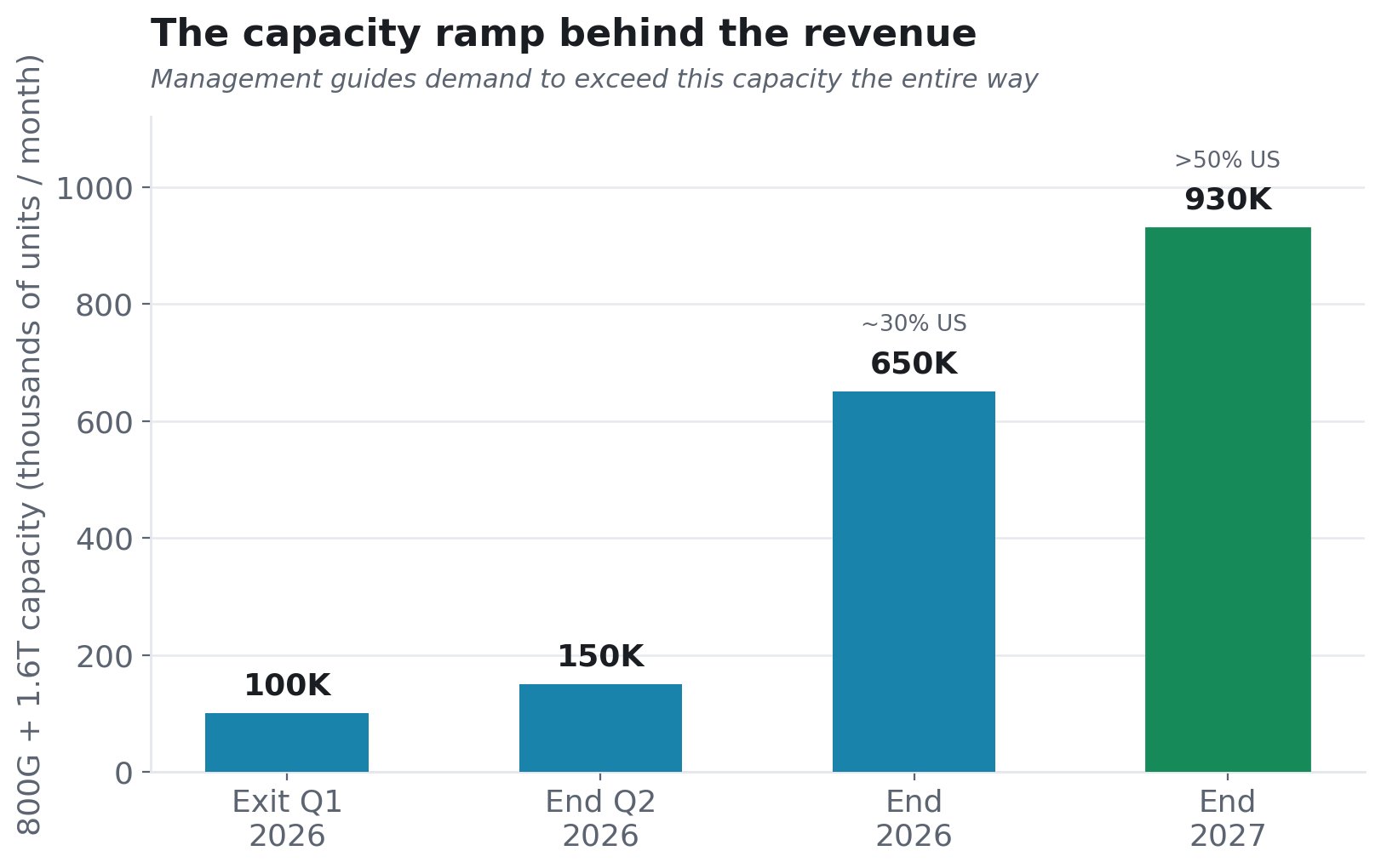

8. 設備投資:成長加速の背後にある物理的な証拠

AAOI は実際に生産能力を構築できるのでしょうか?

AAOI は、ヒューストン地域の製造拠点を 4 つの建物にわたって約 90 万平方フィートに拡大しました。

現在稼働中のシュガーランド本社の 13 万 5000 平方フィート、2026 年夏に稼働予定の新しい 21 万平方フィートのシュガーランド施設、リース中の 15 万 4000 平方フィートのブルーリッジビル、そして 2026 年 4 月に発表されたピアランドの隣接する 2 つの建物にわたる 38 万 8000 平方フィート。5 月には、AAOI はヒューストンにさらに 3 つの建物を購入オプション付きの長期リースで追加し、台湾での並行する生産能力増強に加えています。

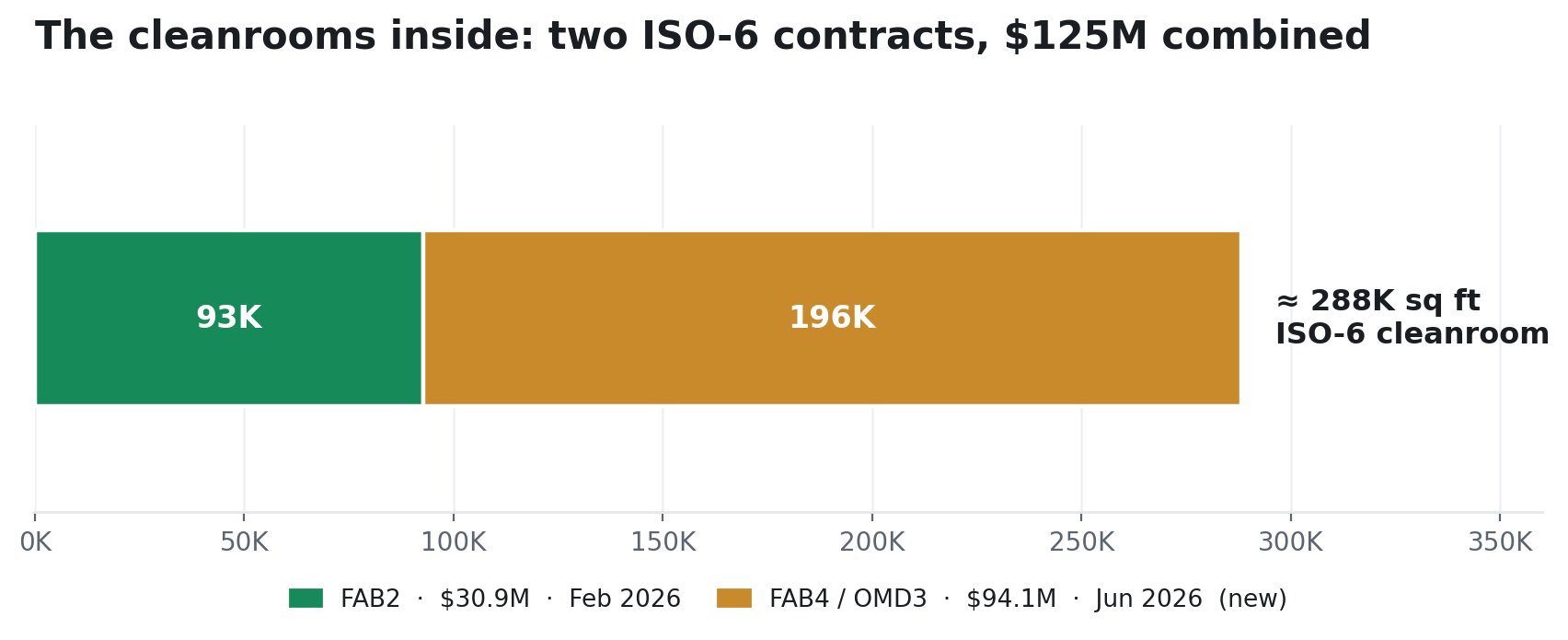

トランシーバーとレーザーの生産には、ISO 認証を受けたクリーンルームが必要です。これは高価で、建設に時間がかかり、施設が実際に生産できる量の真の制約となります。2026 年、AAOI はまさにそのために LCC3 Solution と 2 つの設計施工契約を締結しました。

1 つ目は FAB2(2026 年 2 月):約 92,674 平方フィートの ISO-6 クリーンルーム、契約額 3090 万ドル、2026 年 9 月完了予定。2 つ目は FAB4 / OMD 3(2026 年 6 月 25 日提出):約 195,591 平方フィートの ISO-6 クリーンルームにオフィスとテストスペースを加えたもの、契約額 9410 万ドル、2027 年 1 月 10 日の実質完了を目標としています。これは最初の契約の 3 倍以上の規模であり、わずか 4 か月後にコミットされました。見込めない需要のために、9410 万ドルのクリーンルーム建設契約を結ぶ企業はありません。

この設備投資は全体として、2027 年末までに 800G/1.6T トランシーバーの月間生産量最大 70 万ユニットとレーザー製造の約 350% 拡大、さらに CPO の将来に向けて月間約 40 万ユニットの ELSFP を可能にするように設計されています。

経営陣は実際に資金を投入しています。 2025 年度の設備投資は 2 億 900 万ドルに達し、当初の 1 億 2000 万~1 億 5000 万ドルのガイダンスを大幅に上回りました。これは外部からも検証されています。 テキサス半導体イノベーションファンドからの 2085 万ドルの助成金(500 以上の雇用)は、シュガーランドの拡張を支援します。そして、米国の拠点は戦略的です。オンショアリングは、関税回避と供給信頼性の主張をハイパースケーラーに直接訴求します。

投資助言ではありません