Ecco la traduzione in italiano del testo fornito, seguendo tutte le linee guida specificate.

Qualche giorno fa, il Presidente del Gruppo SK ha dichiarato che i clienti stanno chiedendo una fornitura 4-5 volte maggiore, ma l'offerta di wafer raddoppierà solo entro il 2030.

Così, sono diventato piuttosto curioso e voglio capire se questo è davvero plausibile o meno. Lo faccio per divertimento, ma cercherò di mantenere i calcoli e le ipotesi il più realistici possibile (agli orsi non piacerà comunque, ma è quel che è) e creerò un modello partendo da zero.

Prima di tutto, parleremo dell'offerta attuale e di come si prevede che cresca (e potrebbe crescere) nei prossimi 4 anni.

Entro la fine del 2026, i Big 4 avranno circa 2 milioni di WPM di capacità DRAM. Prevedo che questa cresca fino a 4,8 milioni di WPM entro il 2030, composta principalmente da 1a/1b/1c/1d. La 0a probabilmente arriverà sul mercato tra la fine del 2030 e il 2031.

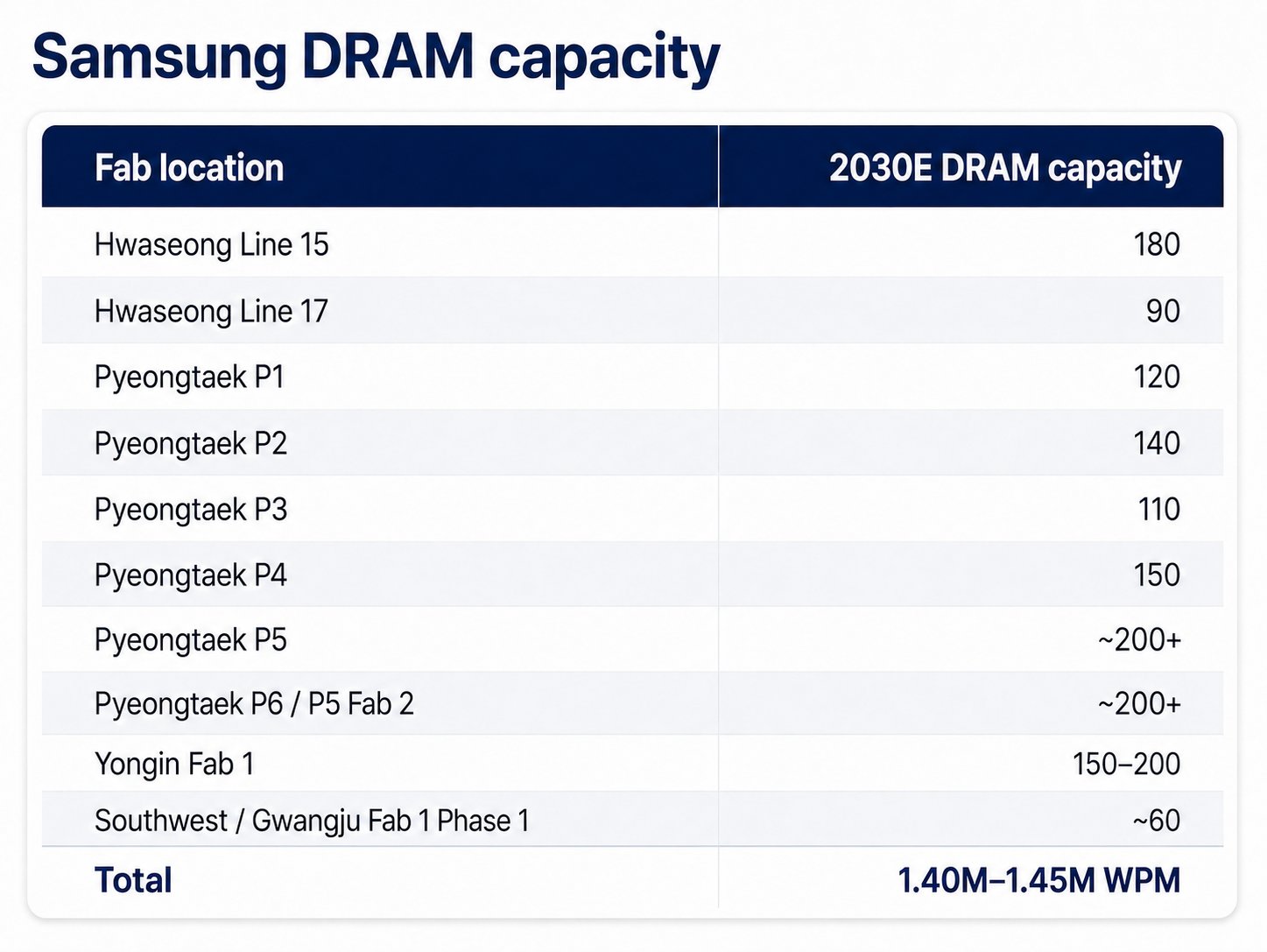

Samsung

Samsung chiuderà il 2026 con circa 720.000 WPM di capacità DRAM.

Samsung aggiungerà circa 70.000 WPM (150.000 WPM di capacità totale) al P4 entro il 2027. P5 e P6/P5 Fab 2 sono mega fabbriche con una capacità nominale di 300.000 WPM che supportano sia DRAM che NAND. Samsung avrà probabilmente un rapporto 2:1 DRAM/HBM: NAND, con 200.000 WPM per DRAM e 100.000 WPM per NAND. P5 sarà a pieno regime entro il 2028 o l'inizio del 2029. P6/P5 Fab 2 sarà completamente a regime entro il 2029 o l'inizio del 2030. La Yongin Fab 1 di Samsung avrà circa 150-200.000 WPM di capacità DRAM entro il 2030. Prevedo che Samsung e il governo coreano accelereranno lo sviluppo del Southwest/Gwangju Fab 1 Phase 1 e che avranno almeno 60.000 WPM di capacità entro il 2030. Prevedo che Samsung aggiungerà circa 680.000-730.000 WPM di capacità DRAM dal 2027 al 2030, portando la sua capacità DRAM totale a 1,40-1,45 milioni di WPM.

SK Hynix

SK Hynix chiuderà il 2026 con circa 590.000 WPM di capacità DRAM.

SK Hynix aggiungerà circa 50.000 WPM (90.000 totali) a M15X. La loro mega fabbrica Yongin Y1 avrà 6 cleanroom che supportano ciascuna 60.000 WPM di capacità DRAM. Prevedo che accelereranno lo sviluppo della mega fabbrica Yongin Y2 e che avranno almeno 2 cleanroom pronte entro il 2030 (ciascuna con 60.000 WPM di capacità). Prevedo anche che SK Hynix e il governo coreano accelereranno il Southwest/Gwangju Fab 1 Phase 1 e che avranno almeno 60.000 WPM di capacità entro il 2030. Prevedo che SK Hynix aggiungerà circa 590.000 WPM entro il 2030, raddoppiando sostanzialmente la capacità totale a 1,18 milioni di WPM.

Micron

Micron chiuderà il 2026 con circa 375.000 WPM di capacità DRAM.

Micron aumenterà la capacità della fabbrica di Hiroshima a 150.000 WPM e quella di Manassas (legacy D1a) a 30.000 WPM. La Idaho Fab 1 di Micron avrà circa 80.000 WPM di capacità DRAM, e anche la Idaho Fab 2 avrà circa 80.000 WPM di capacità DRAM. La PSMC Tongluo Fab 1 aggiungerà circa 45.000 WPM, e la Fab 2 aggiungerà altri 40.000-45.000 WPM. Prevedo che accelereranno lo sviluppo della New York Mega Fab e che avranno almeno 2 cleanroom pronte entro il 2030, ciascuna con 50.000 WPM. Micron aggiungerà circa 400.000-405.000 WPM di capacità entro il 2030 e avrà circa 775.000-780.000 WPM di capacità DRAM totale.

CXMT e Cina

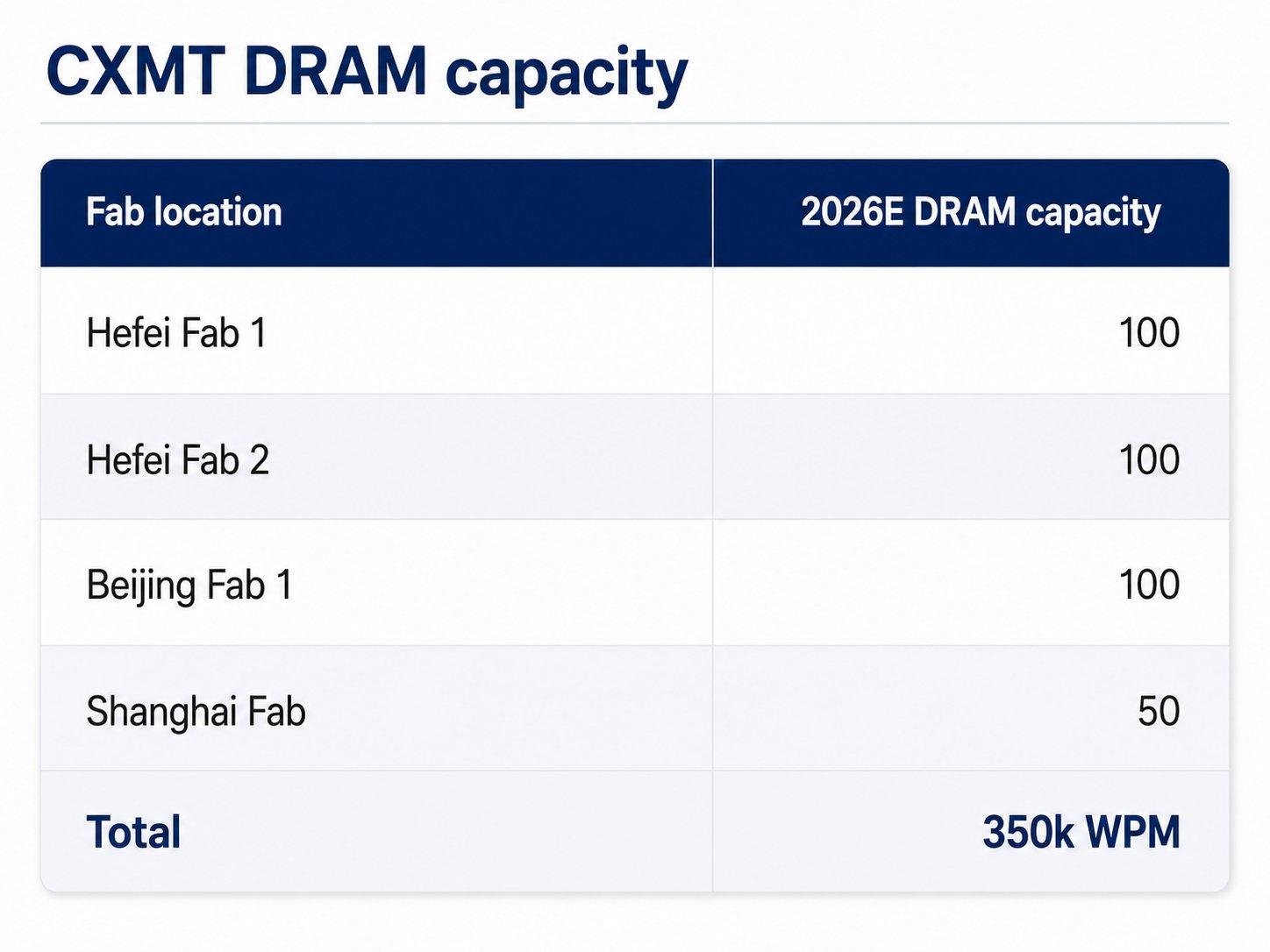

CXMT chiuderà il 2026 con circa 350.000 WPM di capacità DRAM.

La Cina è molto più difficile da modellare e ha il potenziale per aggiungere la maggior capacità, principalmente perché il tempo di costruzione di una cleanroom è di circa 12 mesi, rispetto ai 21-24 mesi nel Resto del Mondo. Il capitale non è un problema per CXMT e YMTC. Poiché il ROI di una fabbrica di memoria è ora così alto, finanziarla è estremamente facile, con banche e vari fondi statali che si uniscono. Le cose si complicano ulteriormente poiché il governo cinese sta costringendo CXMT a trasferire la sua tecnologia DRAM a JHICC, Swaysure e alla sussidiaria di YTMC, XMC, per alleviare la carenza. Swaysure ha appena completato la costruzione dei suoi 140.000 WPM a Shenzhen, e la Jinjiang Fab di JHICC ha abbastanza spazio cleanroom per 120.000 WPM. Sebbene solo la Fase 1 (60.000 WPM) sarà completata entro la fine del 2026, con le attrezzature già installate. YMTC avrà circa 50.000 WPM di capacità DRAM presso la Wuhan Fab 3. Francamente, il vincolo più grande per la Cina è la disponibilità di strumenti litografici quando si tratta di scalare la capacità. Se il MATCH Act venisse approvato e le vendite di DUV fossero vietate, ciò farebbe deragliare i piani di espansione della memoria di CXMT e della Cina. Ma la SMEE DUVi è stata spedita a CXMT e SMIC l'anno scorso, e il beta testing è quasi terminato, con l'inizio della produzione di massa dalla fine del 2026 o dall'inizio del 2027. Si prevede che la DUVi di Yuliangsheng/SiCarrier entri in produzione di massa nel 2028. Non prevedo che la litografia sia un limite per quanto riguarda la logica (5nm/7nm+) e la memoria (D1a/D1b/D1z) dopo il 2028, ma il MATCH Act può certamente far deragliare i piani a breve termine. Citrini Research ha pubblicato un ottimo rapporto sulla memoria cinese qualche giorno fa (Citrini.com). Date un'occhiata.

Tenendo presente quanto sopra, il mio modello per la Cina avrà un ampio intervallo. Come minimo, si prevede che CXMT si espanda a Hefei Fab 3 (100.000 WPM) e forse sviluppi anche una Fab 4 (100.000 WPM). Si prevede che la fabbrica di Shanghai si espanda da 50.000 a 400.000 WPM entro il 2030 (circolano voci di 600.000 WPM). Si prevede che la fabbrica di Pechino si espanda a 200.000 WPM (circolano voci di 400.000 WPM). 600.000 WPM a Shanghai e 400.000 WPM a Pechino dipenderanno in gran parte dalla domanda di calcolo cinese e dalla maturità dell'HBM di CXMT. CXMT sta sviluppando una nuova linea R&D, che libererà circa 50.000 WPM di capacità aggregata presso Hefei Fab 1 e Fab 2. CXMT può potenzialmente aggiungere 600.000-1,1 milioni di WPM di capacità DRAM e avere una capacità totale di circa 950.000-1,45 milioni di WPM. Sebbene la maggior parte di questa capacità sarà a D1a, D1b, e forse circa 100.000-150.000 WPM di capacità D1c con l'aiuto della DRAM 3D. YMTC ha piani fino alla Fab 8 e sta rapidamente mettendo online più cleanroom (fare riferimento all'articolo di Citrini.com per maggiori informazioni). Prevedo che costruiranno un altro impianto DRAM da 50.000 WPM, ma determinare il potenziale di rialzo è estremamente difficile. La capacità DRAM di YMTC raggiungerà probabilmente i 200.000 WPM. Swaysure e JHICC hanno il supporto di Huawei e forniscono direttamente DRAM a Huawei. Huawei ha enormi incentivi a investire. Come minimo, avranno 260.000 WPM di capacità DRAM entro il 2030. Il rialzo è difficile da determinare, poiché SiCarrier/Yuliangsheng è anche un produttore integrato di WFE, quindi sono meno sensibili alla scarsità di WFE.

Domanda

Sommando tutta la capacità, arriviamo a circa 4,8 milioni di WPM (caso base) di capacità DRAM. Potrebbe arrivare fino a 5,68 milioni se la Cina è completamente senza vincoli e la roadmap HBM di CXMT è ben eseguita. Il Terafab di Elon, gli investimenti USA di Samsung e SK Hynix non sono inclusi. Personalmente credo che i loro investimenti USA saranno focalizzati sul packaging HBM piuttosto che sulle fabbriche di memoria, in cambio dell'assenza di dazi sui semiconduttori per la Corea. I wafer HBM arriveranno dalla Corea, verranno impilati nel loro impianto di packaging negli Stati Uniti e inviati all'impianto di TSMC in Arizona.

Ora arriva la parte divertente. Si prevede che le vendite di acceleratori raggiungano i 30 milioni di unità entro il 2030. Prevedo che 15 milioni di acceleratori avranno una media di 1 TB di HBM4e e altri 15 milioni di acceleratori avranno una media di 1,5 TB di HBM5. La domanda totale sarà di 15 EB di HBM4e e 22,5 EB di HBM5. Si prevede che le CPU agentiche (nodo head + standalone) raggiungano un rapporto 1:1 CPU: GPU e abbiano circa 2,5 TB di memoria DDR6 per CPU. Questo rappresenterà circa 75 EB di domanda. Anche le vendite di CPU per cloud/IaaS generale cresceranno fino a 25 milioni all'anno (rispetto ai 20 milioni del 2026). Avranno una media di 1 TB di memoria DDR6 e costituiranno circa 25 EB di domanda. La domanda di DRAM consumer è di circa 17-18 EB nel 2026. Prevedo che cresca fino a 20 EB entro il 2030 (sebbene questo livello di crescita significhi che i PC/smartphone AI non hanno decollato, dovranno lottare per l'approvvigionamento dai data center AI. Non penso che vinceranno). Quindi abbiamo una domanda aggregata di 157,5 EB (75EB + 25EB + 22,5EB + 15EB + 20EB) entro il 2030.

Come potete vedere, non ho modellato alcuna domanda DRAM per l'AI fisica (umanoidi e auto autonome), quindi anche se le mie stime di domanda per DC e AI sono troppo alte (non lo sono), sarà bilanciato dalla domanda di AI fisica. La previsione di domanda DRAM 2030 di ASML è di circa 130 EB (crescita dei bit CAGR del 26%). L'offerta era di circa 37 EB nel 2025 e si prevede che cresca fino a 44 EB nel 2026.

Ipotesi sull'Offerta

Prima di tutto, parleremo della densità dei nodi. D1a = 0,32 Gb/mm2, D1b = 0,43 Gb/mm2, D1c = 0,56 Gb/mm2, D1d = 0,7 Gb/mm2. Non prevedo volumi significativi di 0a prima del 2030, quindi la escluderemo. Dei nostri 4,8 milioni di WPM del caso base, prevedo che 2,5 milioni di WPM siano dedicati a D1c per supportare HBM4e/5 (2,5 milioni di WPM dai Big 3), 600.000 WPM siano dedicati a D1d, 870.000 dedicati a D1a (260.000 WPM da Swaysure/JHICC, 30.000 da Micron, 400.000 da CXMT, 180.000 da SK Hynix Wuxi), 700.000 WPM dedicati a D1b (400.000 da CXMT e 200.000 da YMTC, 100.000 WPM da Samsung) e CXMT potrebbe avere circa 150.000 WPM di capacità D1c tramite DRAM 3D.

Potreste sapere che i die HBM sono circa il 35%-45% più grandi dei die DDR5 di pari capacità, poiché i TSV e gli I/O ultra-wide consumano più area di silicio. Meno die si adattano per wafer e la lavorazione e l'impilamento dei TSV riducono notevolmente la resa netta. Combinando questi fattori, è necessaria circa 2,7 volte più capacità effettiva di wafer DRAM per fornire lo stesso numero di bit di memoria validi per HBM3E. Questo moltiplicatore cresce a 4x per HBM4E e ancora di più per HBM5 poiché la larghezza dell'interfaccia raddoppia da 2048 a 4096. Ma per semplicità, considereremo solo un moltiplicatore 4x.

Micron

Con una resa D1c del 95%, abbiamo bisogno di circa 31,91 milioni di avvii di wafer all'anno o 2,66 milioni di WPM di capacità D1c per produrre circa 37,5 EB di HBM4E e HBM5. Prevedo che i Big 3 allocheranno circa 2,5 milioni di WPM di capacità e Samsung potrebbe convertire i suoi 100.000 WPM di capacità D1b in D1c.

Con una resa D1d dell'85% e una capacità di 600.000 WPM, si possono produrre 3,15 EB/mese o 37,85 EB/anno. Con una resa D1b del 70% e una capacità di 600.000 WPM (CXMT + YMTC), si possono produrre 1,596 EB/mese o 19,14 EB/anno. Con una resa D1b del 95% e una capacità di 100.000 WPM, si possono produrre 0,36 EB/mese o 4,3 EB/anno. Con una resa D1a dell'80% e 660.000 WPM (400.000 CXMT, 120.000 WPM JHICC, 140.000 WPM), si possono produrre 1,493 EB/mese o 17,91 EB/anno di DRAM. Con una resa del 95% e 210.000 WPM (180.000 WPM Hynix Wuxi e 30.000 WPM Micron Manassas), si possono produrre 0,564 EB/mese o 6,77 EB/anno di DRAM. Con una resa D1c del 60% e una capacità di 150.000 WPM (DRAM 3D CXMT), si possono produrre 0,445 EB/mese o 5,34 EB/anno di DRAM. Sommando tutto, otteniamo circa 91,31 EB/anno di offerta DRAM generale rispetto a 120 EB/anno di domanda DRAM.

C'è la possibilità (almeno voci) che la Cina possa espandersi più velocemente, con CXMT che espande la fabbrica di Shanghai a 600.000 WPM, la fabbrica di Pechino a 400.000 WPM e costruisce Hefei Fab 4. YMTC aggiunge 50.000 WPM di capacità DRAM rispettivamente a Fab 7 e Fab 8. JHICC implementerà i suoi piani per Fab 2 (120.000 WPM) e Swaysure costruirà un'altra fabbrica da 140.000 WPM. Questo aggiungerà altri 860.000 WPM di capacità D1b incrementale e, con una resa del 70%, rappresenterà circa 27,54 EB/anno di capacità DRAM. Ciò farà passare il mercato DRAM da un deficit di 28,69 EB a un deficit di 1,19 EB. Ma potreste aver osservato che non ho realmente parlato della domanda cinese di HBM (l'espansione delle fabbriche di Shanghai e Pechino di CXMT e della capacità YMTC/XMC dipende fortemente da questo). Prevedo che la Cina abbia almeno 7-10 EB/anno di domanda HBM, e questi 860.000 WPM incrementali possono fornire circa 7 EB/anno di domanda.

Implicazioni

Come probabilmente potete intuire, questo è estremamente rialzista per la domanda di WFE e il vincolo più grande per portare circa 2,8-3,66 milioni di WPM di offerta DRAM incrementale. In secondo luogo, la Cina entrerà anche nella catena di approvvigionamento DRAM per server occidentali, poiché la stragrande maggioranza della capacità di wafer dei Big 3 (70%) andrà a servire la domanda HBM, a meno che non si espandano più velocemente. (Ho già incorporato un'espansione accelerata per i Big 3)

Dimensioni del Mercato DRAM nel 2030

Prevedo un deficit del 25% per il mercato DRAM generale. 91 EB/anno di offerta contro 120 EB/anno di domanda. L'ASP della DRAM rimarrà gonfiato e probabilmente si manterrà nell'intervallo $1,5/Gb-$2,0/Gb. Il prezzo dell'HBM raggiungerà probabilmente $5/Gb-$6/Gb entro il 2030. Sulla base di ciò, la dimensione del mercato DRAM generale sarà compresa tra $1,10T-$1,46T e il mercato HBM sarà compreso tra $1,50T-$1,80T. Il mercato DRAM totale sarà compreso tra $2,60T-$3,26T (punto medio $2,93T). Se l'ASP aumentasse ulteriormente, la dimensione del mercato aumenterebbe ulteriormente.

Potete contattarmi tramite citrini.com per maggiori informazioni.