En matière d'IA, les gens qui n'ont pas pris le train en marche et qui achètent des actions émergentes disent souvent avec mépris : « C'est une bulle », ou « C'est fini ». Mais ce genre d'affirmations grossières passent généralement à côté de la cible. J'étais moi-même celui qui disait ces choses avec un air suffisant, pour finir par me taire discrètement plus tard, donc je comprends ce sentiment mieux que quiconque.

Cette fois, au lieu de le forcer dans les schémas de bulles passés basés sur des « vibes », je veux examiner la situation d'investissement et le flux de trésorerie disponible des hyperscalers.

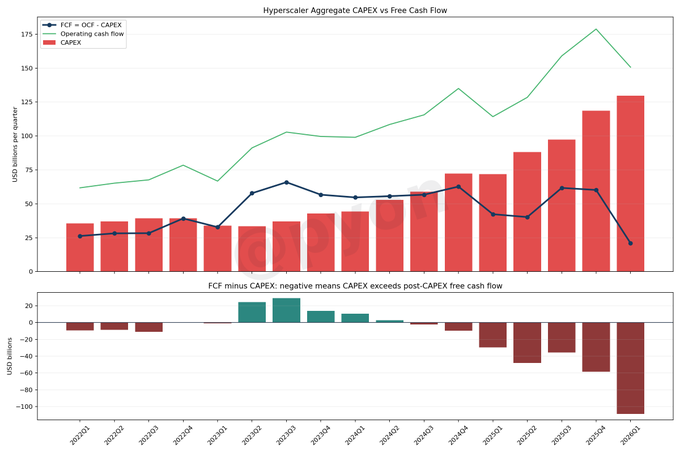

J'ai examiné quatre entreprises : Microsoft, Amazon, Alphabet et Meta.

CAPEX : Dépenses d'investissement — l'argent investi dans les « boîtes » qui font tourner l'IA, comme les centres de données, les serveurs et les GPU.

FCF : Flux de trésorerie disponible Le cash restant après avoir soustrait le CAPEX du cash généré par les opérations. C'est la « jauge d'endurance » de l'entreprise.

En bref, le CAPEX correspond à ce qu'ils ont investi, et le FCF indique s'ils respirent encore.

Le CAPEX est l'argent pour construire des usines d'IA.

Le FCF est le cash restant après la construction de ces usines.

Actuellement, la ruée vers la construction d'usines continue, mais les réserves de liquidités s'épuisent considérablement.

Conclusion

Jusqu'à présent, l'investissement dans l'IA ne s'est pas arrêté, et le CAPEX total des quatre entreprises devrait atteindre environ 129,7 milliards de dollars d'ici le T1 2026. Pendant ce temps, le FCF se réduit à environ 21 milliards de dollars.

En termes simples, alors que l'investissement augmente, le cash restant après investissement s'amincit, et ils ne réalisent pas encore beaucoup de bénéfices.

Le flux dans le graphique est assez simple : le CAPEX est en hausse, le FCF stagne, et l'écart se creuse.

Les totaux pour le T1 2026 ressemblent à ceci :

- Flux de trésorerie d'exploitation : 150,7 milliards de dollars

- CAPEX : 129,8 milliards de dollars

- FCF : 21,0 milliards de dollars

- Différence (FCF moins CAPEX supplémentaire) : -108,8 milliards de dollars

Le point important ici est que le FCF positif est différent du fait de pouvoir absorber confortablement le CAPEX. Comme il s'agit des puissants hyperscalers, ils agissent avec sérénité pour l'instant, mais leur surplus est fortement érodé.

La raison pour laquelle il est erroné de juger immédiatement cela comme « dangereux » et de passer en position défensive ou de vente à découvert est la suivante :

Le marché de l'IA est en fin de compte un investissement d'infrastructure comme l'électricité ; l'équipement vient avant le recouvrement des coûts.

Des choses peu spectaculaires comme les centres de données, l'énergie, les semi-conducteurs et les réseaux coûtent le plus d'argent. Par conséquent, ce que nous devrions vraiment surveiller n'est pas seulement à quel point l'IA est « incroyable », mais combien de liquidités ils brûlent. Ce n'est pas fini. La raison est simple : la croissance des revenus des grands acteurs est toujours forte, et la demande de cloud n'est pas morte.

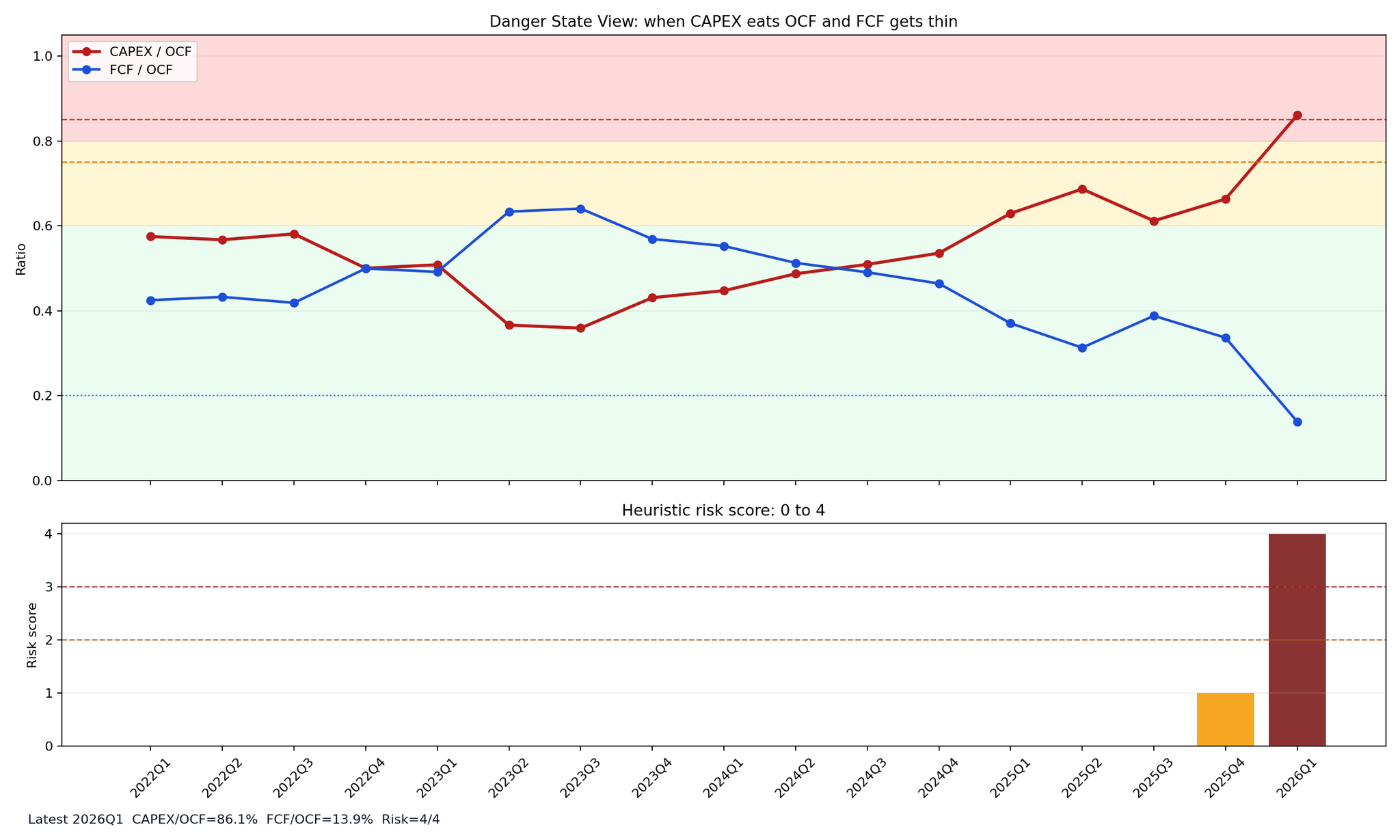

Ce qui est vraiment inquiétant n'est pas le CAPEX en lui-même, mais l'effondrement des hypothèses qui ont justifié ce CAPEX. Voici les points à surveiller :

- CAPEX / OCF reste élevé à plus de 90 %

- Le FCF se détériore significativement pendant deux trimestres consécutifs ou plus

- Le taux de croissance du cloud tombe en dessous de 20 %

- Les prévisions sont revues à la baisse

- Dépendance accrue à l'emprunt et au crédit-bail

Un seul de ces éléments pourrait être du bruit, mais si 2 ou 3 s'alignent, la situation est mauvaise. Quant à savoir quand le premier « moment de vérité » surviendra, mon estimation se situe autour du T1 au T2 2027.

Est-ce que le CAPEX continue d'augmenter ? Le FCF va-t-il revenir ? Ou l'investissement croît-il simplement tandis que la monétisation ne suit pas ? Si le FCF ne revient pas et que seul le CAPEX s'accumule, alors nous pourrons enfin parler de cet investissement comme vraiment dangereux.

Pour l'instant, nous sommes encore au milieu du processus.

Ce n'est pas que « l'investissement dans l'IA est fini ».

C'est une situation où « l'investissement dans l'IA continue (pour ne pas être laissé de côté), mais on commence à se demander si ce sera vraiment rentable ».

En prime, j'ai créé un score de risque. En regardant le T1 2026, il est assez rouge. Le CAPEX dépasse 80 % de l'OCF, et le FCF est mince. Comme il s'agit d'investissement d'infrastructure, un CAPEX lourd est naturel, mais si le FCF reste mince, la pression pour se financer augmentera. Même si les ventes continuent de croître, l'atmosphère change dès que l'on réalise que ce que l'on pensait être « acheter l'avenir » était en réalité une guerre d'usure.

Comme je suis aussi du côté de ceux qui surfent sur cette bulle, je ne veux pas dire facilement que la bulle va éclater. Mais précisément parce que j'y suis, je vois que l'investissement actuel dans l'IA est très lourd. L'effondrement commencera probablement par la croissance des entreprises plutôt que par les cours boursiers. Pendant un certain temps, la tendance sera de continuer à danser tout en gardant un œil attentif sur la santé des hyperscalers.

Cet article est une analyse personnelle basée sur des informations publiques et des données financières et ne constitue pas un conseil d'investissement pour des actions ou actifs spécifiques. Le contenu inclut des spéculations et ne garantit pas les performances futures, les cours boursiers ou les environnements d'investissement. Les décisions d'investissement réelles doivent être prises sous la propre responsabilité du lecteur.