Jedes KI-Modell, das du jemals genutzt hast, läuft in einem Rechenzentrum, in dem Zehntausende von GPUs ständig miteinander kommunizieren – mit Geschwindigkeiten, die Kupferkabel physikalisch nicht durchhalten können. Sobald Daten mehr als ein paar Meter zurücklegen, weichen Elektronen Photonen – Licht durch Glas. Die Geräte, die elektrische Signale in Licht umwandeln und zurück, heißen optische Transceiver, und sie werden zu einem der Engpässe in der KI-Lieferkette.

Applied Optoelectronics ($AAOI) stellt sie her. Noch wichtiger: Das Unternehmen fertigt die Laser im Inneren – die am schwierigsten zu beschaffende Komponente – in seinen eigenen Fabriken.

1. Wie ein Transceiver eigentlich funktioniert

Um zu verstehen, warum AAOI wichtig ist, muss man verstehen, was es verkauft. Ein optischer Transceiver für Rechenzentren hat eine Aufgabe: Er sitzt am Rand eines Switches oder Servers und übersetzt zwischen der Sprache der Chips (elektrische Signale) und der Sprache des Datenverkehrs über große Entfernungen (Licht).

Die Kette: Elektrisch rein → ein Switch-ASIC oder eine GPU sendet ein hochfrequentes elektrisches Signal in das Modul. Laser feuert → ein InP-Laser wandelt diese Elektronen in präzise modulierte Lichtimpulse um. Licht reist → Photonen rasen durch eine Glasfaser quer durch das Rack, die Halle oder das Gebäude. Photodetektor → am anderen Ende wird das Licht wieder zu einem elektrischen Signal.

Die kritische Komponente ist der Laser. Genauer gesagt ein Indiumphosphid (InP)-Laser. InP ist das Material, das Licht bei den Wellenlängen und Geschwindigkeiten emittiert, die Rechenzentren benötigen. Es ist schwierig herzustellen, die Kapazität ist knapp, und es ist das Teil, das am häufigsten zu Engpässen führt. LightCounting hat wiederholt die InP-Laser- und EML-Chip-Kapazität, nicht die Nachfrage, als den Faktor genannt, der das Wachstum des gesamten Marktes begrenzt.

Die meisten Transceiver-Anbieter kaufen ihre Laser von Drittanbietern und bauen Module zusammen. AAOI stellt seine eigenen Laser, Chips und Baugruppen im eigenen Haus her. Wenn die knappe Komponente in der gesamten Branche der Laser ist, kontrolliert das Unternehmen, das seine eigenen herstellt, sein Schicksal auf eine Weise, die reine Montage-Wettbewerber nicht können.

Warum „Geschwindigkeit" eigentlich „Umsatz pro Einheit" bedeutet: Die Branche erklimmt eine Leiter 400G → 800G → 1,6T → 3,2T. Jede Stufe verdoppelt ungefähr die Datenmenge, die ein Modul transportiert, und verdoppelt ungefähr seinen Preis. AAOIs gesamte Wachstumsgeschichte besteht darin, diese Leiter hinaufzusteigen in eine Nachfrage, die bereits existiert.

2. Warum das Wachstum jetzt stattfindet

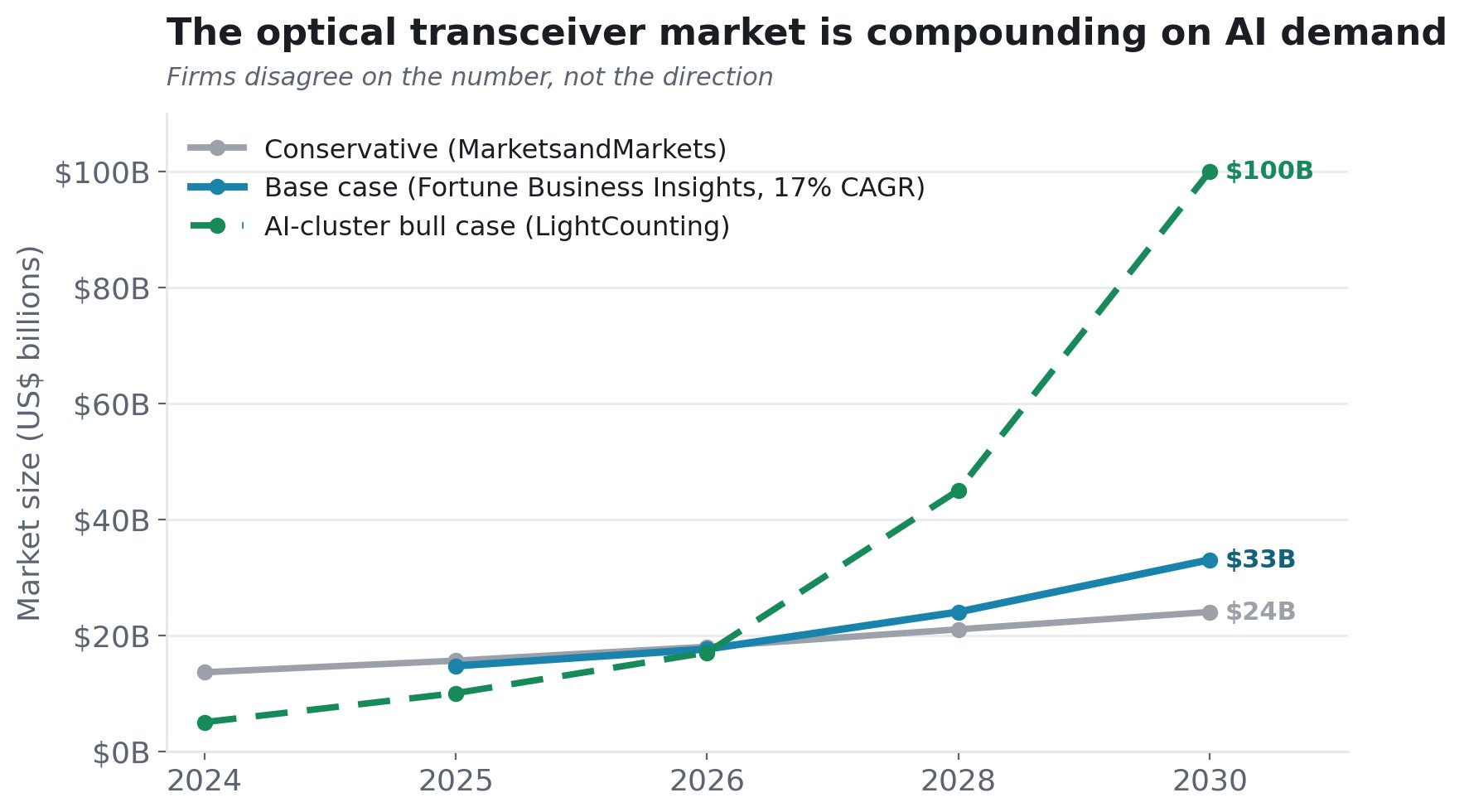

Die Nachfrage ist nicht spekulativ. Der Markt für optische KI-Transceiver hat sich in zwei Jahren etwa verdoppelt, von rund 5 Milliarden Dollar im Jahr 2024 auf rund 10 Milliarden Dollar im Jahr 2026, mit einem prognostizierten Wachstum von etwa 60 % im Jahr 2026.

Wo die Analysten uneins sind, ist die Zahl, nicht die Richtung:

Die Spanne von rund 24 Milliarden Dollar bis zu einem Bullenfall von 100 Milliarden Dollar bis 2030 ist selbst das Signal: Kein ernsthafter Analyst bestreitet, dass der Markt schnell wächst; sie sind sich nur uneinig, wie wahnsinnig schnell.

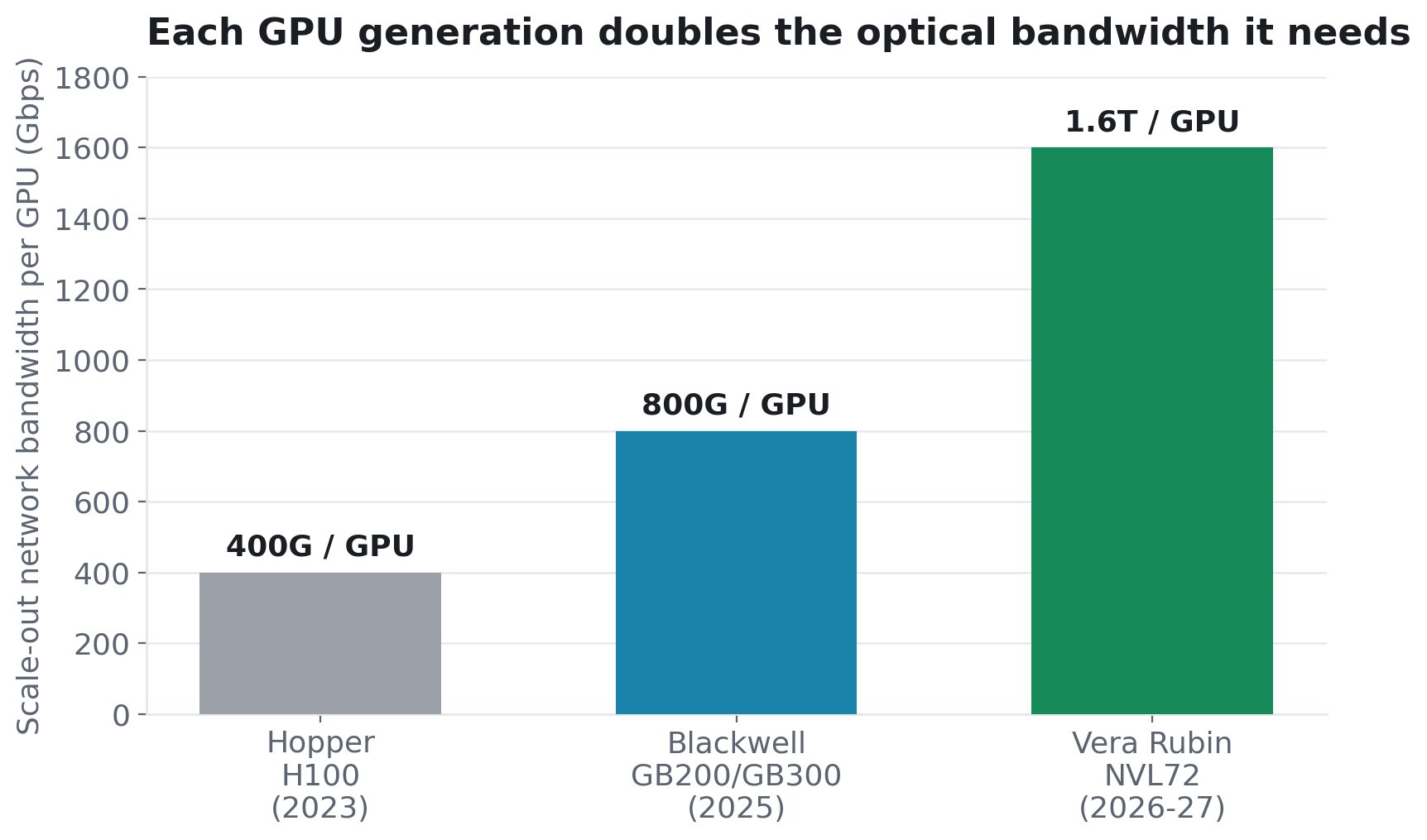

Der Nachfragemechanismus, der diesen Zyklus anders macht, sind die GPUs selbst. Jede neue GPU-Generation verdoppelt ungefähr die optische Bandbreite, die jeder Chip benötigt. Die Scale-Out-Netzwerkbandbreite pro GPU ist von 400G bei Hopper (H100) auf 800G bei Blackwell (GB200/GB300) und auf 1,6T pro GPU beim kommenden Vera Rubin NVL72 gestiegen (laut SemiAnalysis). Mehr Bandbreite pro GPU bedeutet mehr und schnellere, teurere Transceiver pro GPU.

Das ist nicht abstrakt. SemiAnalysis modelliert einen 18.000-GPU-GB300-Cluster (Zweischicht-InfiniBand) mit 18.432 800G-Transceivern plus 27.648 1,6T-Transceivern. Das sind ungefähr 2,5 Transceiver pro GPU allein für das Scale-Out-Netzwerk, und dieses Verhältnis steigt in Dreischicht-Konfigurationen auf 1:3. Und es verstärkt sich auf zweierlei Weise: Wenn Cluster wachsen, fügt man sowohl mehr GPUs als auch mehr (schnellere) Verbindungen pro GPU hinzu. Je neuer die GPU, desto mehr optische Komponenten zieht sie mit sich, und der Fahrplan zeigt nur nach oben (NVIDIAs Rubin Ultra „Kyber"-Rack skaliert auf 144 GPU-Pakete, viermal dichter als das heutige NVL72).

Dahinter liegt eine zweite, noch größere Grenze. Die Verbindung innerhalb des Racks („Scale-Up") läuft derzeit über Kupfer, aber Kupfer stößt an eine harte physikalische Grenze (etwa 9 Meter sind bei 800G in etwa die Obergrenze). Da Scale-Up-Domänen von Dutzenden auf Hunderte von GPUs wachsen, bezeichnet SemiAnalysis die Umstellung auf Optik als „physikalische Unvermeidlichkeit", die einen völlig neuen und noch größeren optischen Markt zusätzlich zum Scale-Out eröffnet.

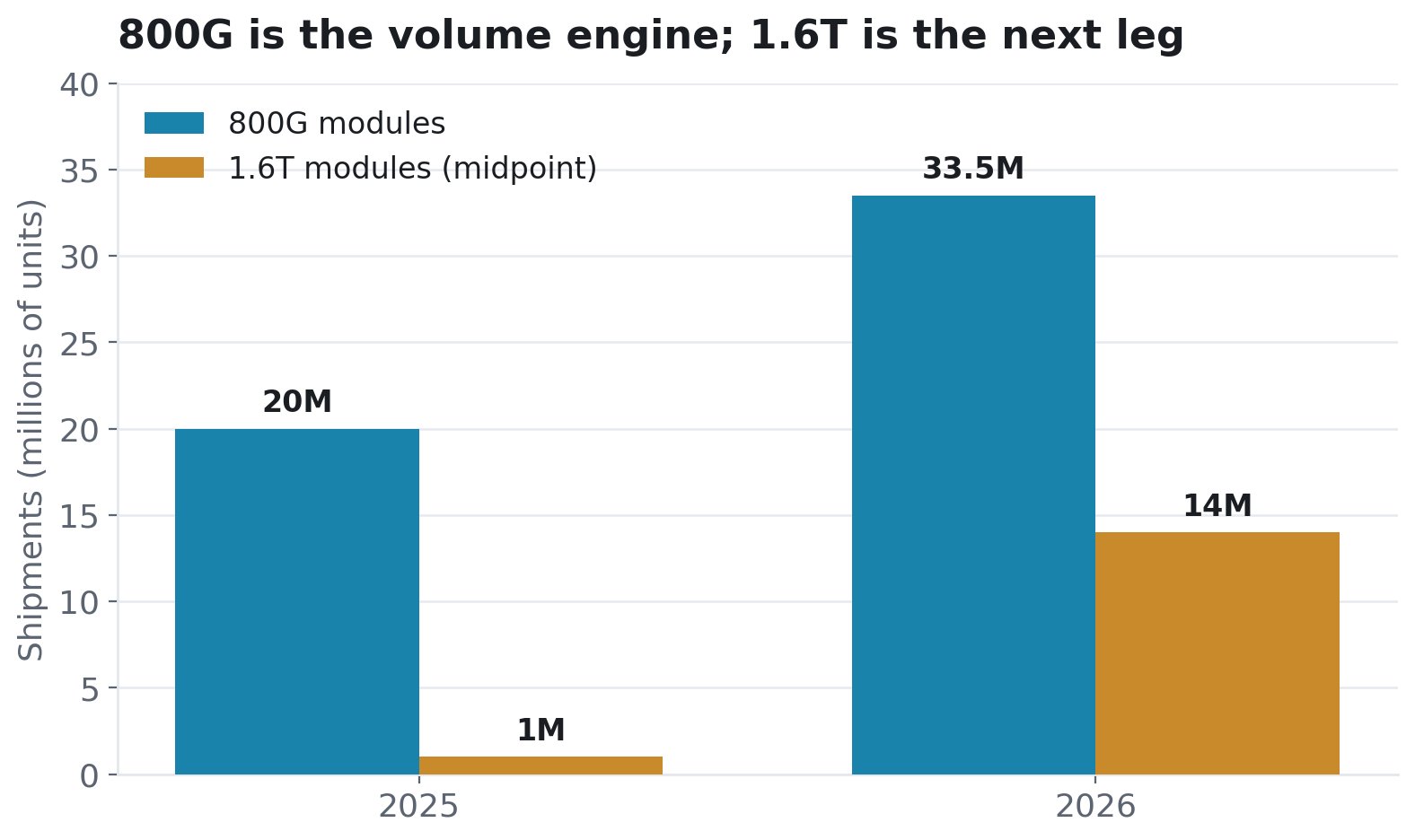

Die 1,6T-Balken sind heute klein und morgen groß. NVIDIA allein wird voraussichtlich über 5 Millionen 1,6T-Einheiten im Jahr 2026 benötigen; Google etwa 4 Millionen. AAOI baut Kapazitäten dafür auf.

3. Wo AAOI in die CPO-Verlagerung passt

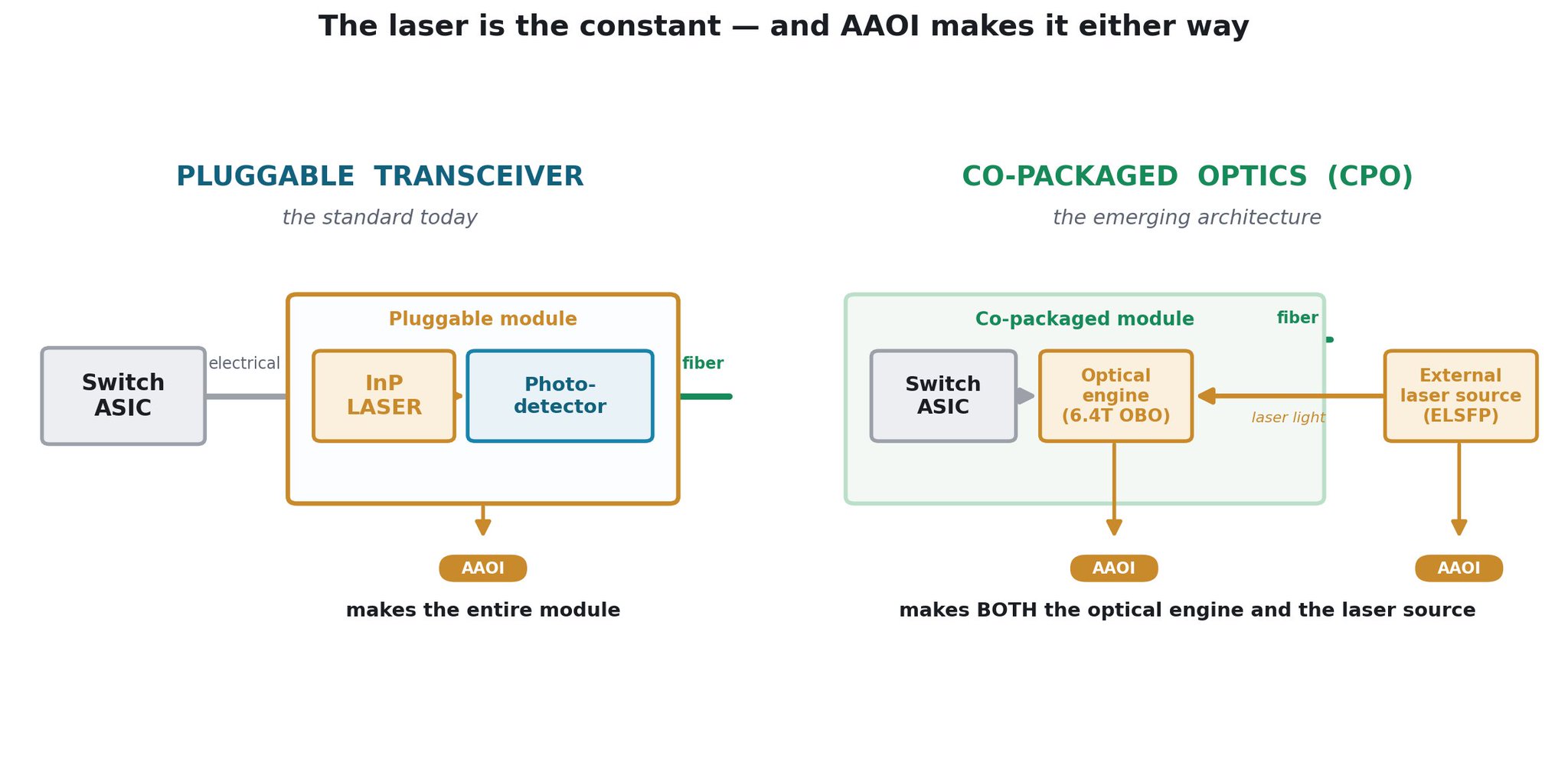

Der nächste architektonische Schritt in der Optik ist Co-Packaged Optics (CPO). Das optische Modul wird von der Frontplatte auf das Switch-Chip-Gehäuse selbst verlagert. Es ist die Antwort der Branche auf die Leistungs- und Dichtegrenzen von steckbaren Modulen bei höchsten Geschwindigkeiten, und NVIDIA, Broadcom und andere Hyperscaler arbeiten alle darauf hin. Die gelegentliche bärische Ansicht ist, dass CPO Transceiver-Anbieter obsolet macht. Für AAOI ist das Gegenteil der Fall: Es ist so positioniert, dass es in einen CPO-Switch mehr Komponenten verkauft, nicht weniger.

CPO eliminiert die Optik nicht, es verlagert und disaggregiert sie, und AAOI baut die beiden Teile, die am meisten zählen. Auf der OFC 2026 demonstrierte das Unternehmen beide Hälften der optischen Seite eines CPO-Systems: sein 6,4T On-Board Optics (OBO) Optical Engine, das direkt neben dem Switch-ASIC sitzt, und seine 25dBm externe Laserquelle (ELSFP, 400mW CW), die den temperaturempfindlichen Laser sicher außerhalb des heißen ASIC hält. In AAOIs eigenen Worten dienen diese Lösungen „als Grundlage für 102,4T+-Switching-Architekturen." Das Einzige, was AAOI nicht herstellt, ist der Switch-Chip selbst; im Wesentlichen jede optische Komponente darum herum stellt es her.

Wenn steckbare Optik dominant bleibt, verkauft AAOI Transceiver mit seinen Lasern im Inneren. Wenn CPO an Fahrt gewinnt, verkauft AAOI das optische Modul und die externe Laserquelle, die diese CPO-Systeme benötigen. Und dichtere CPO-fähige Racks skalieren zu größeren Clustern, die ohnehin mehr Rack-zu-Rack-Optikverbindungen benötigen. In allen Zweigen muss die eine Komponente, die hergestellt werden muss, der InP-Laser sein – genau das Teil, das knapp ist, und das, das AAOI im eigenen Haus herstellt.

Auch das Timing hilft. CPO steckt noch in den Kinderschuhen: LightCounting erwartet einen nennenswerten Einsatz erst ab 2026–2027 und hohe Stückzahlen erst um 2028, und selbst dann werden für 2027 nur etwa 30 % der 800G/1,6T-Ports mit CPO projiziert – wobei steckbare Module noch jahrelang dominieren werden. NVIDIA hat steckbare Optik bis 2027 bestätigt. Das steckbare Geschäft, das AAOI heute hochfährt, hat also eine lange Perspektive, und seine OBO- und ELSFP-Produkte positionieren es für die Co-Packaged-Zukunft, sobald sie kommt, anstatt von ihr verdrängt zu werden.

4. Wie AAOI Marktanteile gewinnt

Drei Säulen:

Säule 1 – Vertikale Integration (der Laser-Graben). Die InP-Laser-Kapazität ist der begrenzende Faktor für die gesamte Branche. AAOI stellt seine eigenen her und erweitert die Laserfertigungskapazität bis 2027 um etwa 350 %. In einem Engpass versorgt sich der vertikal integrierte Hersteller selbst, während reine Montagewettbewerber Schlange stehen. Das haltbarste Element der These.

Säule 2 – Fertigung in den USA (der Zoll- und Vertrauensgraben). AAOI baut „die größte KI-fokussierte Rechenzentrum-Transceiver-Produktionskapazität in den USA" in Sugar Land, Texas. Bis Ende 2026 sollen etwa 30 % der 800G/1,6T-Produktion aus den USA kommen; bis Ende 2027 über 50 %. Finanzvorstand Stefan Murrys Punkt: In den USA hergestellte Produkte sind die einzige Kategorie, „die nicht verzollt wird." Gegenüber den heute dominierenden chinesischen Marktführern (InnoLight, Eoptolink) ist eine US-amerikanische Laser-zu-Modul-Lieferkette ein echtes Unterscheidungsmerkmal für Hyperscaler, die geopolitische Risiken scheuen.

Säule 3 – Bereits bestätigte Aufträge. Dies ist keine Hoffnungs- und Träume-Kapazitätsgeschichte. AAOI hat über 324 Millionen Dollar an bestätigten 800G- und 1,6T-Aufträgen von mehreren Hyperscalern bekannt gegeben:

- Erster 800G-Mengenauftrag – Hyperscaler, Dezember 2025

- 800G-Auftragswachstum – 124 Millionen Dollar kumuliert für einen Kunden (März–April 2026)

- 1,6T-Auftrag – über 200 Millionen Dollar von einem langjährigen Hyperscaler; Auslieferung Q3–Q4 2026

- Erste 800G-Mengenlieferung an einen großen Hyperscaler abgeschlossen, Q1 2026 – ausgeliefert

- Zweiter Hyperscaler – erste 10.000 Einheiten 800G – ausgeliefert

- Dritter Hyperscaler – Interesse an 800G signalisiert – in der Pipeline

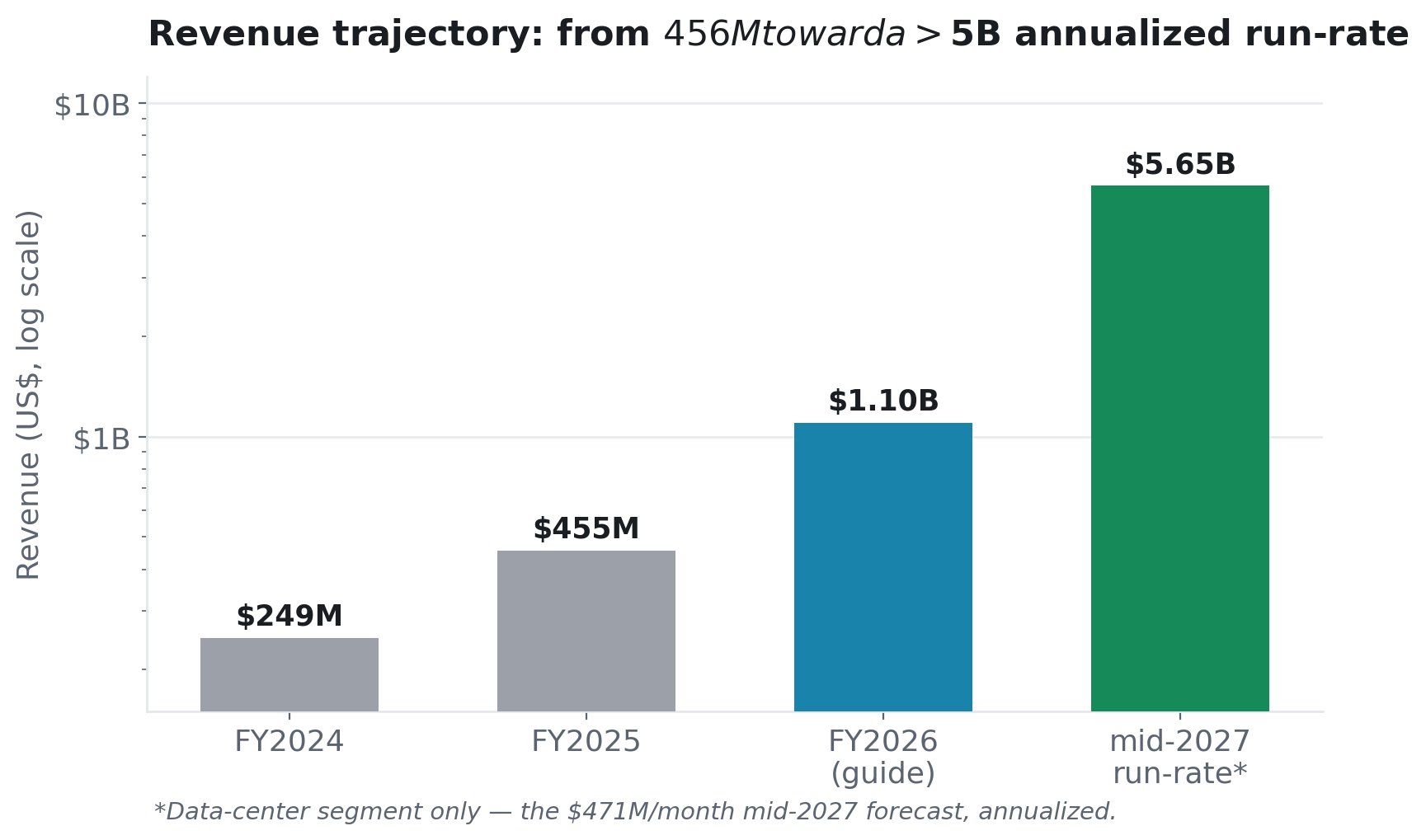

5. Die Prognosen – Umsatz und der Hochlauf

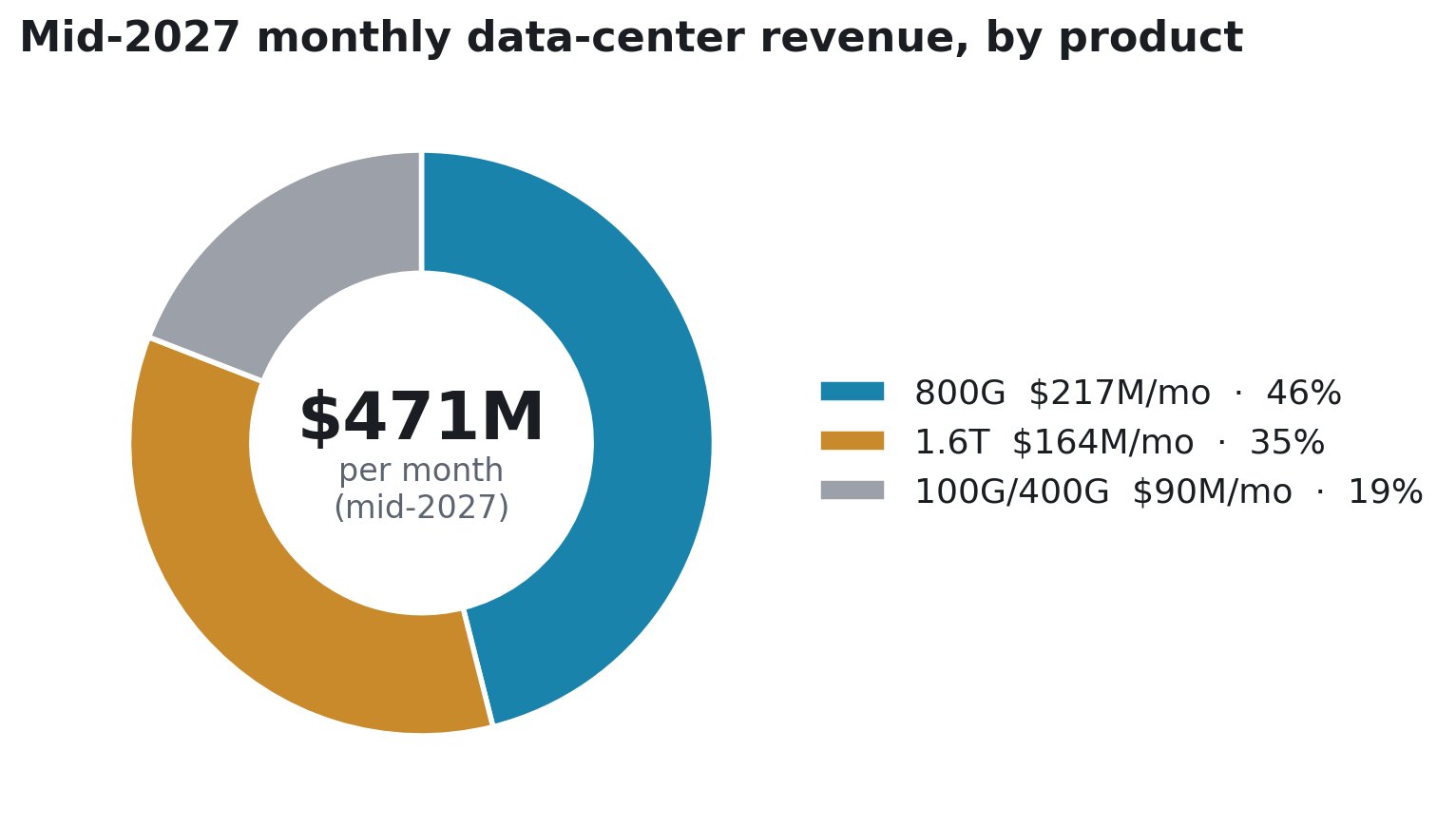

Das Management hat konkrete Zahlen auf den Tisch gelegt: über 1,1 Milliarden Dollar Umsatzprognose für das Geschäftsjahr 2026 (von 1,0 Milliarden Dollar angehoben), 471 Millionen Dollar prognostizierter monatlicher Umsatz bis Mitte 2027 und 60–80 % prognostiziertes sequenzielles Wachstum im Q3 und Q4 2026.

Finanzvorstand Stefan Murry gab die genaue Zusammensetzung im Q1-Call bekannt (eine Umsatzprognose, keine Kapazität):

AAOI setzt nicht alles auf 1,6T. Der Motor ist 800G (217 Millionen Dollar/Monat, etwa 46 %) – bewährt, ausgeliefert, in einem Nachfragezyklus, der bereits existiert. 1,6T ist das zusätzliche Aufwärtspotenzial. Wenn du befürchtest, dass AAOIs Geschichte von einem noch jungen 1,6T-Hochlauf abhängt, der perfekt umgesetzt werden muss, sagt der Mix etwas anderes: 800G allein trägt den Plan.

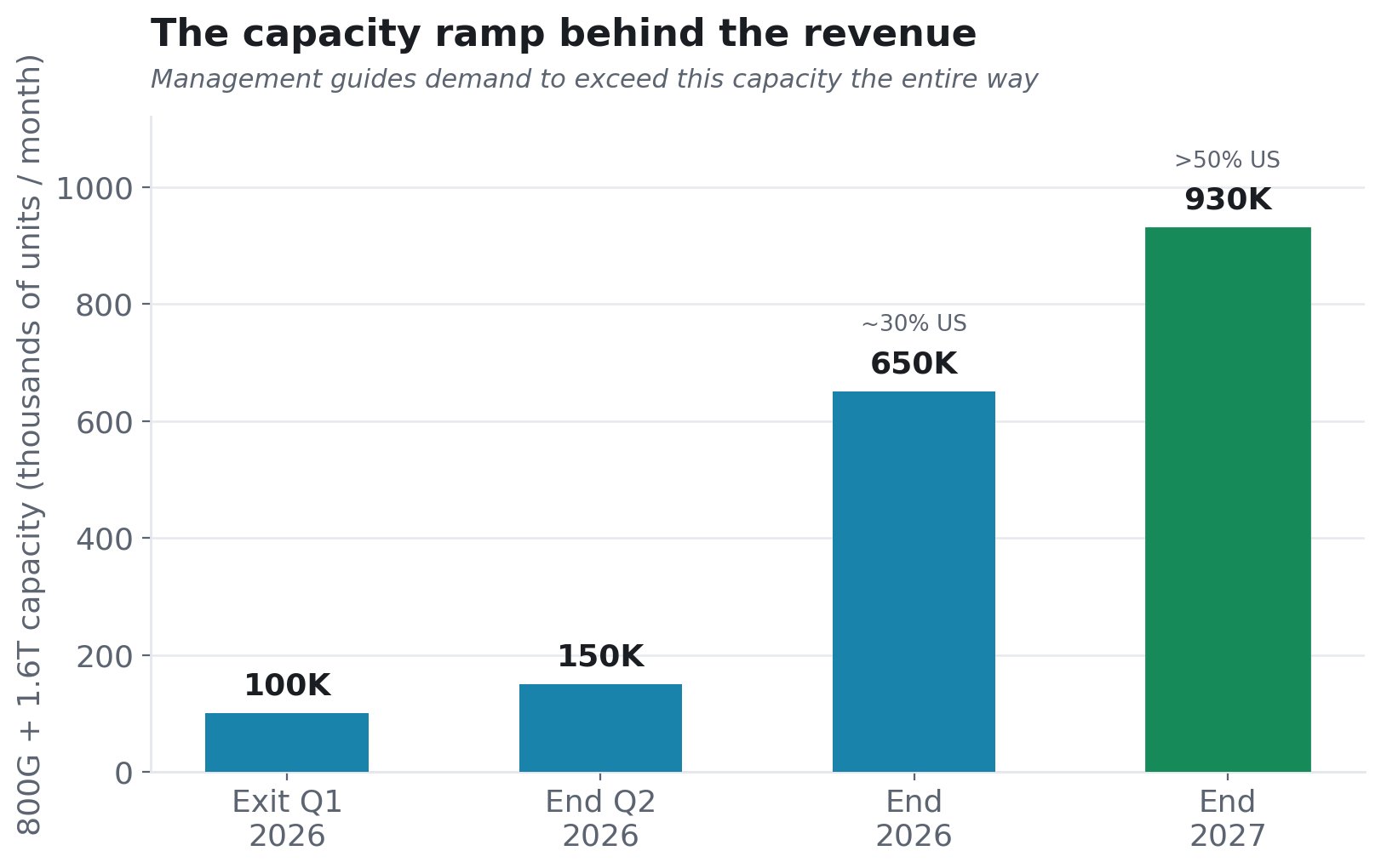

Und die Kapazität hinter diesem Umsatz – mit einer Nachfrage, die das gesamte Angebot voraussichtlich übertreffen wird:

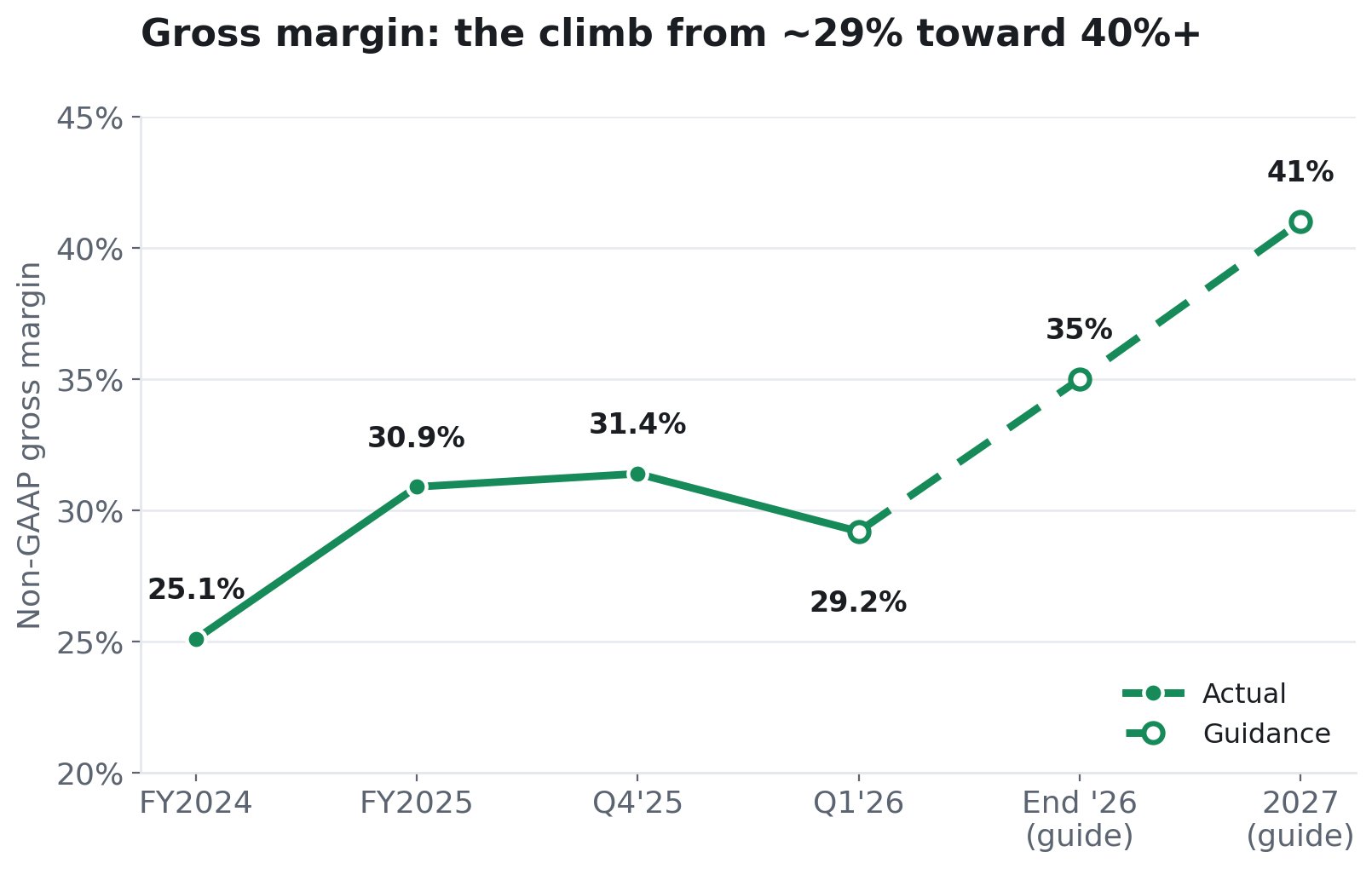

6. Die Margengeschichte – wo der Gewinn herkommt

Der Bullenfall erfordert, dass die Margen steigen, wenn sich der Mix hin zu höherwertigen 800G/1,6T-Produkten verschiebt. Das Management hat genau das prognostiziert.

Zwei Kräfte treiben es an. Mix: 800G/1,6T haben höhere Margen, also steigt der Durchschnitt, wenn sie von einem Bruchteil zur Mehrheit werden. (800G machte im Q1 2026 nur 4,6 Millionen Dollar aus, 5,6 % des Rechenzentrum-Umsatzes. Der Hochlauf hat gerade erst begonnen.) Skalierung und Automatisierung: AAOIs automatisierte Linien und vertikale Integration bedeuten, dass die Stückkosten fallen, wenn die Stückzahlen steigen. Das Management ist eindeutig: Die Margen verbessern sich, wenn die Kapazität erweitert wird.

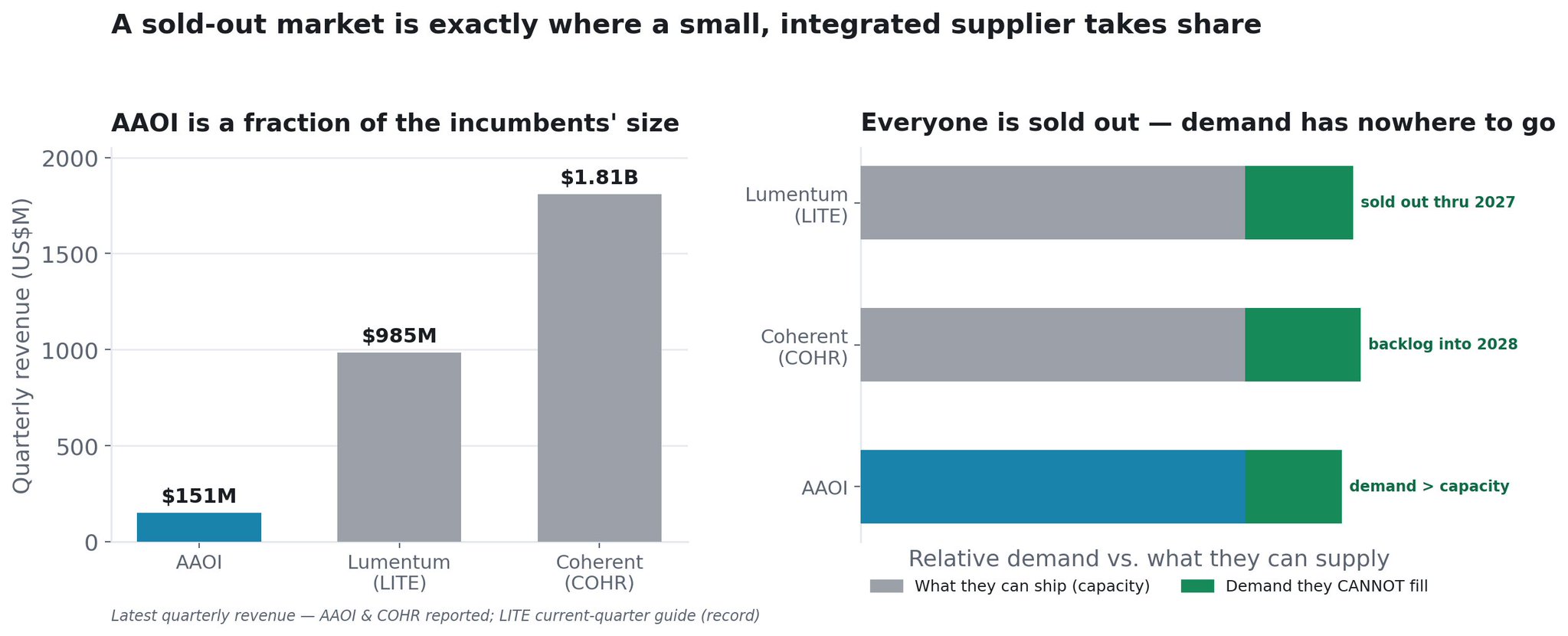

7. Der ausverkaufte Markt: Warum klein ein Vorteil ist

AAOI ist ein kleiner Akteur in einem Markt, in dem jeder große Anbieter komplett ausverkauft ist.

Beginnen wir mit der Größendifferenz. AAOIs letztes gemeldetes Quartal hatte einen Umsatz von 151 Millionen Dollar. Lumentum (LITE) prognostiziert für das laufende Quartal einen Rekordwert von etwa 985 Millionen Dollar. Coherent (COHR) hat gerade 1,81 Milliarden Dollar gemeldet. Daneben sieht AAOI winzig aus. Aber in einem angebotsbeschränkten Markt ist Kleinsein keine Schwäche – es ist die Position mit dem größten Spielraum.

Weil die gesamte Branche ausverkauft ist. Das ändert die Rechnung. KI-Optik ist kein Verteilungskampf um einen festen Kuchen, sondern ein Markt, in dem die Nachfrage das übersteigt, was alle Marktführer zusammen physisch produzieren können:

- Lumentum ist, in den Worten seines CEO, „bis Ende 2027 komplett ausverkauft", und selbst bei voller Auslastung liefert es 25–30 % unter der Nachfrage. Das Unternehmen hat gerade eine fünfte Indiumphosphid-Fabrik (Greensboro, NC) gekauft, nur um aufzuholen, hat eine 2-Milliarden-Dollar-Investition von NVIDIA erhalten und peilt einen Umsatz von 8 Milliarden Dollar bis zum Geschäftsjahr 2028 an.

- Coherent meldete ein Book-to-Bill-Verhältnis von über 4 im Rechenzentrumsbereich – vier Dollar Aufträge für jeden Dollar, den es ausliefern kann – mit einem Rekordauftragsbestand bis in das Kalenderjahr 2028 und langfristigen Vereinbarungen bis zum Ende des Jahrzehnts. Das Unternehmen rast, um seine InP-Kapazität bis Ende 2027 zu vervierfachen, und nahm ebenfalls eine 2-Milliarden-Dollar-Investition von NVIDIA an.

- AAOI prognostiziert, dass die Nachfrage die eigene Kapazität bis Mitte 2027 übersteigen wird – dieselbe Geschichte, weshalb es so stark expandiert.

Wenn die beiden dominanten Spieler jeweils ein Viertel bis ein Drittel der bei ihnen platzierten Nachfrage abweisen müssen und Aufträge drei Jahre und länger im Voraus buchen, muss all diese ungedeckte Nachfrage irgendwo hin. Ein ausverkaufter Markt ist das beste Umfeld für einen kleineren, glaubwürdigen Anbieter, um Marktanteile zu gewinnen – denn Hyperscaler, die nicht genug von LITE und COHR bekommen können, brauchen eine weitere qualifizierte Quelle, und sie setzen aktiv auf mehrere Quellen, um genau diesen Engpass zu entschärfen. In einem angebotsbeschränkten Markt gewinnt man nicht, indem man der Billigste ist; man gewinnt, indem man liefern kann, wenn die etablierten Anbieter es nicht können.

Und AAOIs Keil in diese Lücke ist dasselbe, das alle anderen einschränkt: der Laser. Die bindende Grenze in der gesamten Branche ist die InP-Laser-Kapazität. LITE und COHR investieren beide Milliarden in ihre eigenen Laserfabriken und können die Nachfrage dennoch nicht decken. AAOI stellt seine eigenen Laser her und erweitert die Fertigung bis 2027 um etwa 350 %. Der Anbieter, der seinen eigenen knappen Rohstoff kontrolliert, kann die Lieferungen steigern, wenn angebotslimitierte Konkurrenten dies nicht können. Dazu kommt die US-Fertigung (Sugar Land, zollgeschützt) zu einem Zeitpunkt, an dem Hyperscaler eine inländische, nicht-chinesische Versorgung wünschen, und AAOI hat einen glaubwürdigen Weg, die zusätzlichen Aufträge zu ergattern, die die Giganten physisch nicht erfüllen können.

Die kleine Basis ist der Beschleuniger. Da AAOI mit etwa 151 Millionen Dollar pro Quartal statt 1,8 Milliarden Dollar startet, reicht ein Bruchteil dieser überfließenden Nachfrage aus, um seinen Umsatz zu transformieren. Dies ist ein Unternehmen, dessen gesamte adressierbare Gelegenheit die Nachfrage ist, die seine weitaus größeren Rivalen bereits abweisen, in einem Markt, der um über 60 % pro Jahr wächst. Der kleinste glaubwürdige Anbieter, der seine eigene Laser-Versorgung besitzt, hat von allen in der Gruppe den größten Spielraum.

8. Der Ausbau: Der physische Beweis hinter dem Hochlauf

Kann AAOI die Kapazität tatsächlich aufbauen?

AAOI hat seine Fertigungsfläche im Raum Houston auf etwa 900.000 Quadratfuß in vier Gebäuden erweitert:

135.000 Quadratfuß im Hauptquartier in Sugar Land in Betrieb; eine neue 210.000 Quadratfuß große Anlage in Sugar Land geht im Sommer 2026 in Betrieb; ein gemietetes 154.000 Quadratfuß großes Blue-Ridge-Gebäude; und 388.000 Quadratfuß in zwei benachbarten Pearland-Gebäuden, die im April 2026 angekündigt wurden. Im Mai 2026 fügte AAOI drei weitere Gebäude in Houston unter langfristigen Mietverträgen mit Kaufoptionen hinzu, zusätzlich zu parallelen Kapazitätserweiterungen in Taiwan.

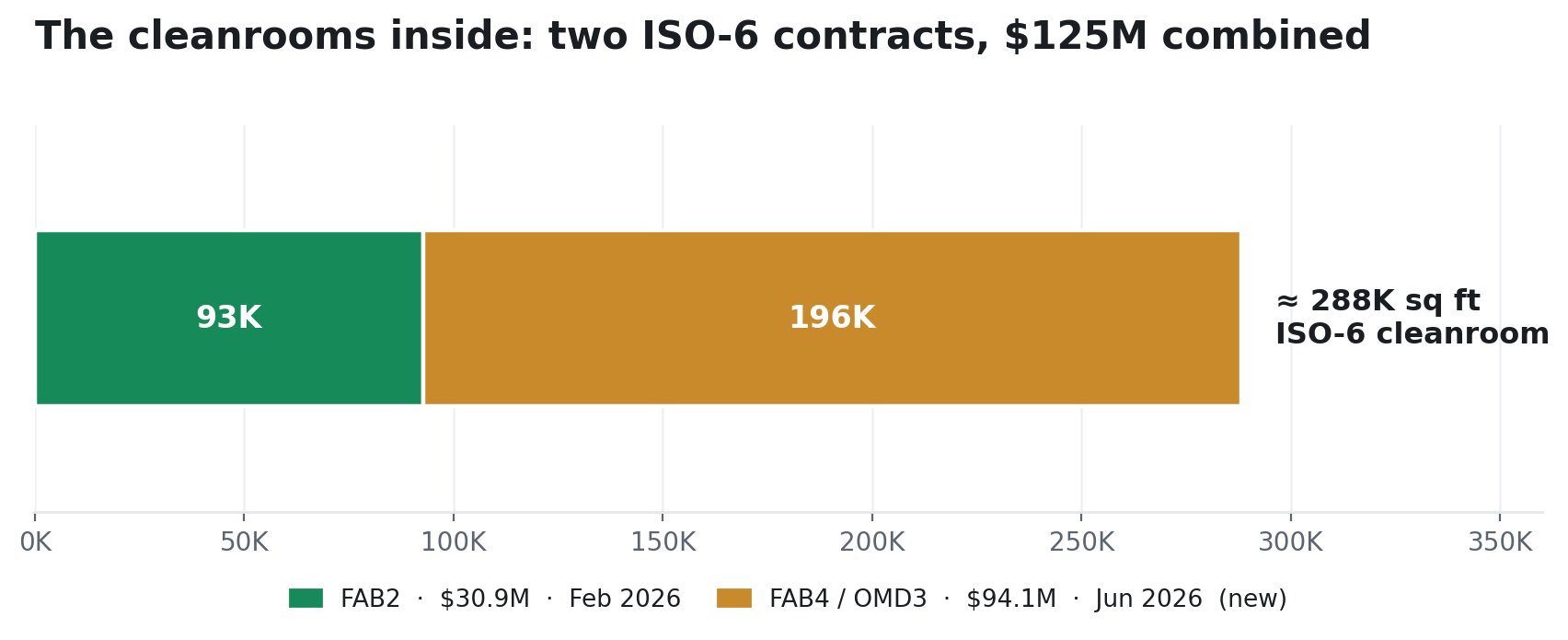

Die Transceiver- und Laserproduktion erfordert ISO-zertifizierte Reinräume – teuer, langsam zu bauen und die eigentliche Einschränkung dafür, wie viel eine Anlage tatsächlich produzieren kann. Im Jahr 2026 unterzeichnete AAOI zwei Design-Build-Verträge mit LCC3 Solution genau dafür:

Der erste, FAB2 (Februar 2026): etwa 92.674 Quadratfuß ISO-6-Reinraum, ein Vertrag über 30,9 Millionen Dollar, Fertigstellung angestrebt September 2026. Der zweite, FAB4 / OMD 3 (eingereicht am 25. Juni 2026): etwa 195.591 Quadratfuß ISO-6-Reinraum plus Büro- und Testfläche, ein Vertrag über 94,1 Millionen Dollar, Fertigstellung angestrebt für den 10. Januar 2027. Das ist mehr als die dreifache Größe des ersten Vertrags, der nur vier Monate später abgeschlossen wurde. Ein Unternehmen unterschreibt keine 94 Millionen Dollar teuren Reinraumbauten für eine Nachfrage, die es nicht sieht.

Zusammen ist dieser Ausbau darauf ausgelegt, eine monatliche Produktion von bis zu 700.000 Einheiten von 800G/1,6T-Transceivern und eine etwa 350-prozentige Erweiterung der Laserfertigung bis Ende 2027 zu ermöglichen, plus etwa 400.000 ELSFP-Einheiten pro Monat für die CPO-Zukunft.

Das Management steckt ernsthaft Geld dahinter: Die Investitionsausgaben (CapEx) für das Geschäftsjahr 2025 erreichten 209 Millionen Dollar, deutlich über der ursprünglichen Prognose von 120–150 Millionen Dollar. Es ist extern bestätigt: ein Zuschuss des Texas Semiconductor Innovation Fund in Höhe von 20,85 Millionen Dollar (über 500 Arbeitsplätze) hilft, die Erweiterung in Sugar Land zu finanzieren. Und der Standort in den USA ist strategisch – die Verlagerung in die USA dient direkt dem Zollschutz- und Versorgungsvertrauensargument gegenüber Hyperscalern.

Keine Anlageberatung