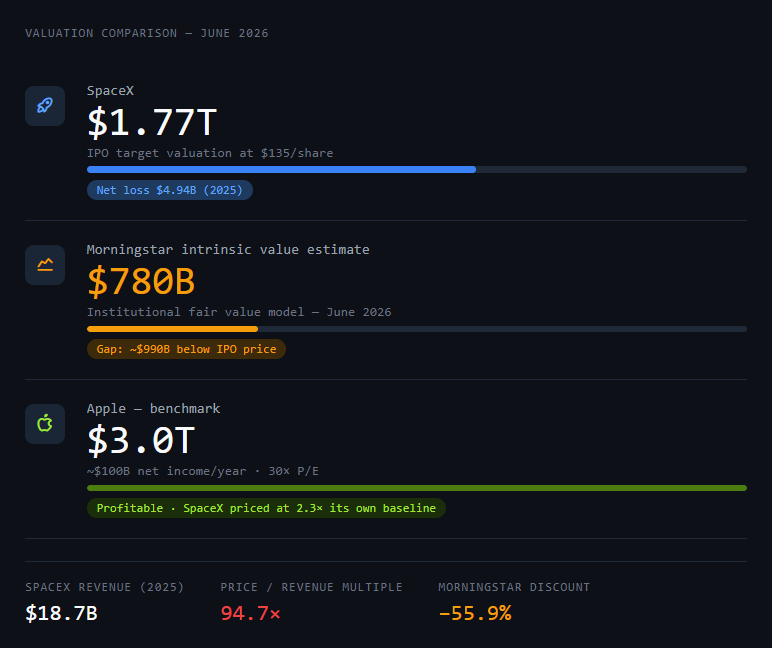

大多数散户投資人看到 SpaceX 的 IPO,會認為這是一個歷史性時刻。史上規模最大的股票上市——每股 135 美元,估值高達 1.77 兆美元。

但這個框架其實巧妙地掩蓋了一些令人不安的數字。

以下是真正投資分析所揭露的內容——不是新聞稿版本,而是讓數學與數學對質的版本。

問題出在頭條估值

SpaceX 將自己的定價定在 1.77 兆美元。這個數字聽起來像信心,但實際上是一場談判。

要理解為什麼,你需要一個比較對象:蘋果——史上最賺錢的公司之一——每年淨利潤約 1,000 億美元,本益比大約 30 倍。這使蘋果的估值約為 3 兆美元。

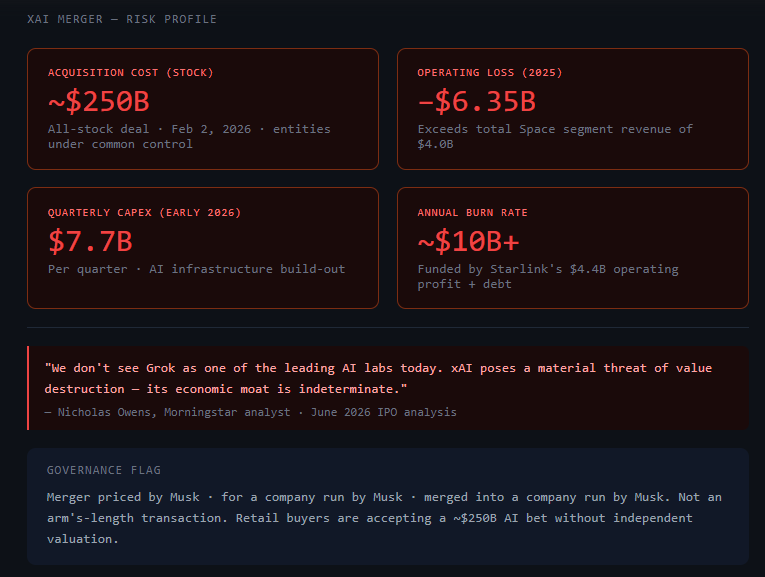

SpaceX 在 2025 年的營收為 187 億美元,淨虧損 49.4 億美元。

這不是一家盈利公司用盈利公司的邏輯來定價。這是一家高成長的基礎設施賭注,把自己定價成已經贏得了一場仍在打的仗。

晨星(Morningstar)的機構分析將內在價值定在 7,800 億美元——不到 IPO 價格的一半。這不是四捨五入的誤差。這是市場願意支付的價格與嚴謹估值模型認為公司目前價值之間,將近 1 兆美元的差距。

以下是一個提示,可以幫你自行建構這項分析:

你是一位持懷疑態度的機構股票分析師。我會給你一家即將 IPO 的公司的財務數據。你的工作不是驗證估值——你的工作是壓力測試它。對於招股說明書中的每一個樂觀假設,找出那個假設成立所必須的數字,然後告訴我這個數字在未來 5 年內達成的機率。不要總結業務。質疑

*數學。公司 :SpaceX

營收(2025 年):187 億美元

淨虧損(2025 年):49.4 億美元

IPO 目標估值:1.77 兆美元

晨星內在價值估計:7,800 億美元

主要營收項目:太空(發射)、Starlink(連線)、AI(xAI 合併)

新變數:xAI 於 2026 年 2 月 2 日完全併入 SpaceX

從估值差距開始。然後逐一分析每個營收項目。最後提出可行/不可行的建議,以及投資人如果以 IPO 價格買入,所承擔的最大單一假設。

這個提示的輸出不會告訴你買或賣。它會告訴你,當你寫下支票時,你是在賭什麼。

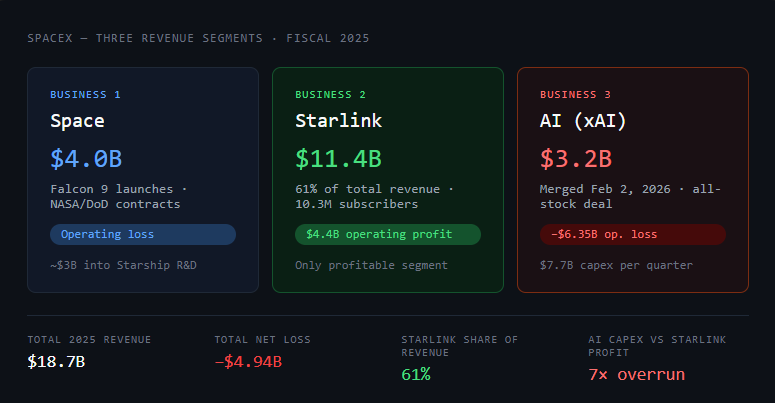

一支股票裡的三個事業

SpaceX 不是一家公司。它是三個風險狀況不同、但共用一個股票代號的事業。

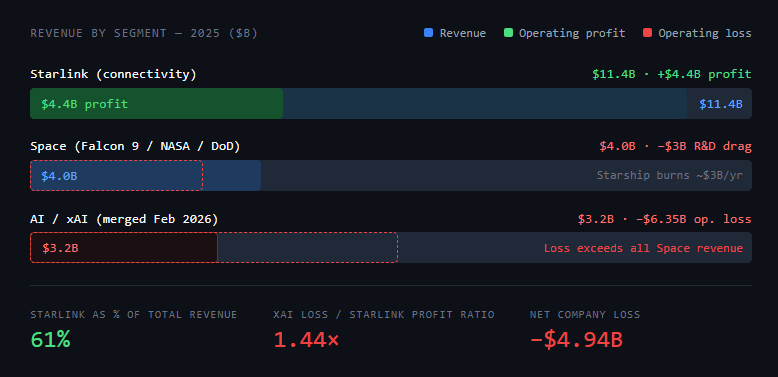

事業 1:太空(發射)。 Falcon 9 是史上最可靠的軌道火箭。2025 年,SpaceX 發射了全球超過 80% 的軌道質量。這項業務在 2025 年創造了 40 億美元的營收,但因 Starship 研發支出而處於虧損狀態——大約 30 億美元被重新投入下一代火箭的開發。

Falcon 9 本身的單位經濟效益已經被充分理解且具有防禦性。ULA、Arianespace 和 RocketLab 都嘗試過,但在每公斤入軌成本上,沒有一家能接近 SpaceX。

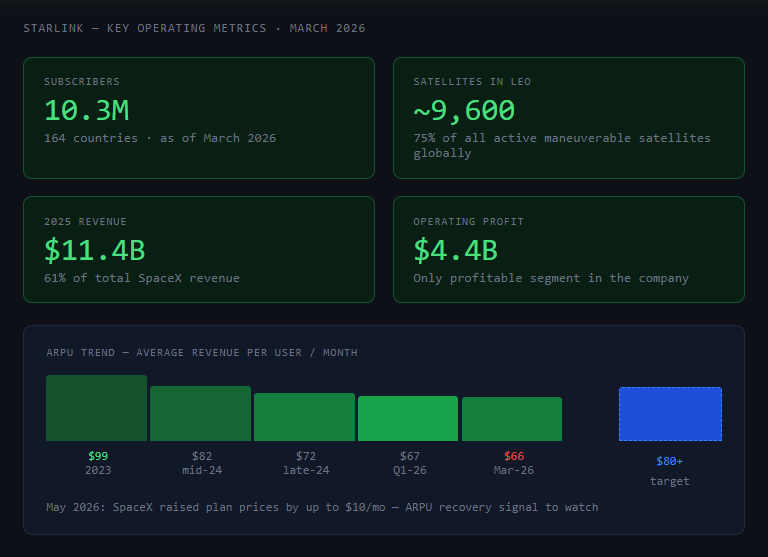

事業 2:Starlink(連線)。 這是成長引擎,也是唯一獲利的業務。Starlink 在 2025 年創造了 114 億美元的營收——佔公司總營收的 61%——營業利潤超過 44 億美元。截至 2026 年 3 月,Starlink 在 164 個國家擁有 1,030 萬用戶,並由約 9,600 顆低軌衛星(占全球所有活躍可操控衛星的 75%)提供服務。

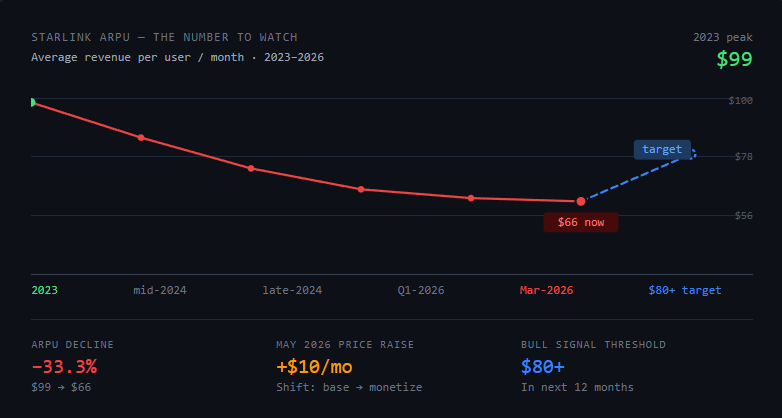

每用戶平均收入(ARPU)已從 2023 年的每月 99 美元下降到 2026 年初的約 66 美元,反映出用 ARPU 換取全球用戶數量的策略。SpaceX 在 2026 年 5 月將方案價格調漲了最多每月 10 美元,顯示其轉向變現既有用戶基礎。

事業 3:AI(xAI 合併)。 2026 年 2 月,SpaceX 以全股票交易完成與馬斯克 AI 公司 xAI 的完全合併。這不是合作或整合——這是在共同控制實體下的完全收購。

AI 業務在 2025 年創造了 32 億美元的營收,但營運虧損達 63.5 億美元,AI 相關資本支出在 2026 年初約為每季 77 億美元。Starlink 的利潤目前正在補貼 xAI 的燒錢。

這張表格中最關鍵的數字:AI 部門的虧損超過了 SpaceX 整個發射業務的營收。如果你以 1.77 兆美元買入,你某種程度上是在賭 xAI 能證明溢價的大部分合理性,而這個溢價是相對於晨星 7,800 億美元的基線估值的。

xAI 變數

以下是 xAI 風險的誠實版本:它是晨星將其公允價值設定在 7,800 億美元而非更高數字的主要原因。

晨星分析師 Nicholas Owens 直言不諱:xAI 構成「價值毀滅的實質威脅」,且其「經濟護城河不確定」。他的評估是:「我們不認為 Grok 是當今領先的 AI 實驗室之一。」

擔憂不在於 AI 不是一個好的領域——而在於 SpaceX 以大約 2,500 億美元的股票收購了一家每季燒錢 25 億美元、且與 OpenAI 和 Anthropic 競爭時並不具備明顯優勢的 AI 公司。

公司治理層面也是真實存在的。SpaceX 和 xAI 都由同一個人控制。這次合併是共同控制實體之間的交易,而非公平交易。認購 IPO 的股東接受的估值中,包含了 2,500 億美元的 xAI——由馬斯克定價、由馬斯克經營的公司、併入由馬斯克經營的公司。

實務上的盡職調查問題:你對於買入一支股票感到自在嗎?這支股票估值中相當大一部分——AI 部門——來自一場完全由一個人旗下公司網絡定價並執行的收購。

以下是一個提示,用來模擬 xAI 的各種情境:

我正在分析 SpaceX 的 IPO。其中一個風險因素是 SpaceX 與 xAI 之間已完成的合併,兩者在 2026 年 2 月 2 日完成前均由 Elon Musk 控制。模擬三個情境,分別說明這對 SpaceX 獨立估值的影響:情境 A(正面):xAI 成為具競爭力的 AI 基礎設施業務,並透過 Starship 的軌道運算提供可防禦的護城河。

情境 B(中性):xAI 產生適度營收,但在未來 5 年內相對於 OpenAI 和 Anthropic 仍是資金消耗的來源。

情境 C(負面):xAI 未能縮小與領先 AI 實驗室的差距,每年繼續燒錢

超過 100 億美元 ,並損害 SpaceX 的獲利軌跡。針對每個情境:(1)對估值的美元影響,(2)在 IPO 後 12 個月內能確認此情境的可觀測指標,(3)一個歷史可比案例。

散戶投資人的真正決策

以下是這項分析所揭露、但大多數財經媒體不會明說的事:

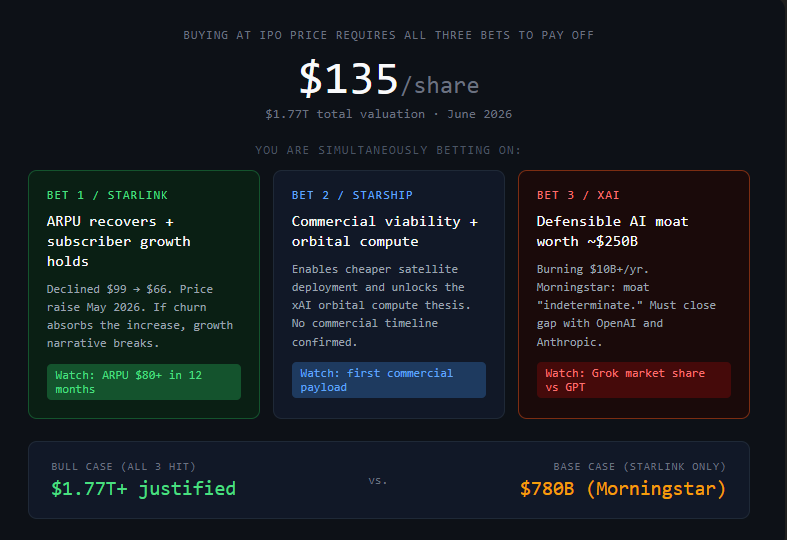

SpaceX 以每股 135 美元 IPO,並非投資於 SpaceX 目前的業務。而是押注三件事同時發生:

- Starlink 繼續擴大用戶規模,並在價格調漲後恢復 ARPU

- Starship 實現商業可行性,並實現軌道 AI 運算

- xAI 建立起可防禦的 AI 護城河,價值接近為此支付的 2,500 億美元

樂觀劇本是存在的。Starlink 已經擁有 1,030 萬用戶且持續成長。單看 Starlink 業務——創造 114 億美元營收、44 億美元營業利潤且仍在擴張——這是一個真實且盈利的事業。而且如果 Starship 成功,衛星部署和軌道運算的成本經濟學可能完全改變。

但 IPO 價格反映的是所有三個賭注都會實現的假設。晨星的 7,800 億美元反映的是 Starlink 和發射業務持續成長、但 xAI 軌跡仍不確定的情境。

這對高成長 IPO 來說並不罕見。亞馬遜多年來在虧損的同時以天文倍數交易。特斯拉的估值在獲利趕上之前的十年間,對照當期盈餘毫無道理。有些對未來的賭注確實會獲得驚人回報。

但對於散戶投資人在高聲望 IPO 中有一個特定的失敗模式值得指出:聲望偏誤。將「好公司」與「任何價格都是好投資」混為一談的傾向。

SpaceX 很可能是一家好公司。但它是否是在每股 135 美元下的好投資,完全取決於這三個賭注中有哪些會實現——以及在哪個時間軸上實現。

要關注的數字: Starlink ARPU。從 2023 年的 99 美元下降到 2026 年初的 66 美元。SpaceX 在 2026 年 5 月調漲價格。如果 ARPU 在未來 12 個月內穩定或回升到 80 美元以上,Starlink 的業務論述會顯著增強。

如果儘管價格調漲,ARPU 仍持續下降——意味著用戶流失抵消了漲價效應——那麼成長故事就會變得複雜。

分析能做與不能做的事

分析可以迫使數學變得明確。它能找出估值故事中用敘述取代數字的地方。它讓你大聲說出你實際上在賭什麼。它模擬你未曾考慮過的情境。

但沒有任何分析可以預測 Starship 是否能實現商業可行性、xAI 是否能縮小與 OpenAI 和 Anthropic 的差距、或者 Elon Musk 的注意力是否能持續留在 SpaceX 上以執行路線圖。這些是需要判斷的決定,而這些資訊目前還沒有人擁有。

距離 IPO 還有 7 天。這個時間足夠做分析,但不足以假裝不確定性已經消失。

那些在回顧 SpaceX IPO 時能看得清楚——不論是他們做過最好的交易還是最昂貴的教訓——的投資人,將是那些在買入或放棄時,清楚知道自己做了哪些假設的人。

而不是那些因為它感覺歷史性而買入的人,也不是那些因為虧損數字看起來可怕、而沒有閱讀部門細分就放棄的人。

建立情境表。找出你需要的 Starlink ARPU 和用戶成長數字,在 18 個月內達到多少,才能讓你的進場價格合理。如果你能面不改色地捍衛那個數字,就買。如果你不能,你就沒有論點——你只有感覺。而感覺撐不過第一次 20% 的回撤。

所有財務數據來自 SpaceX 的 S-1 申報文件(SEC,2026 年 5 月 20 日)和晨星的 IPO 分析(2026 年 6 月)。這不是財務建議。