那個讓我停下來的數字,不是 2 兆美元的估值。

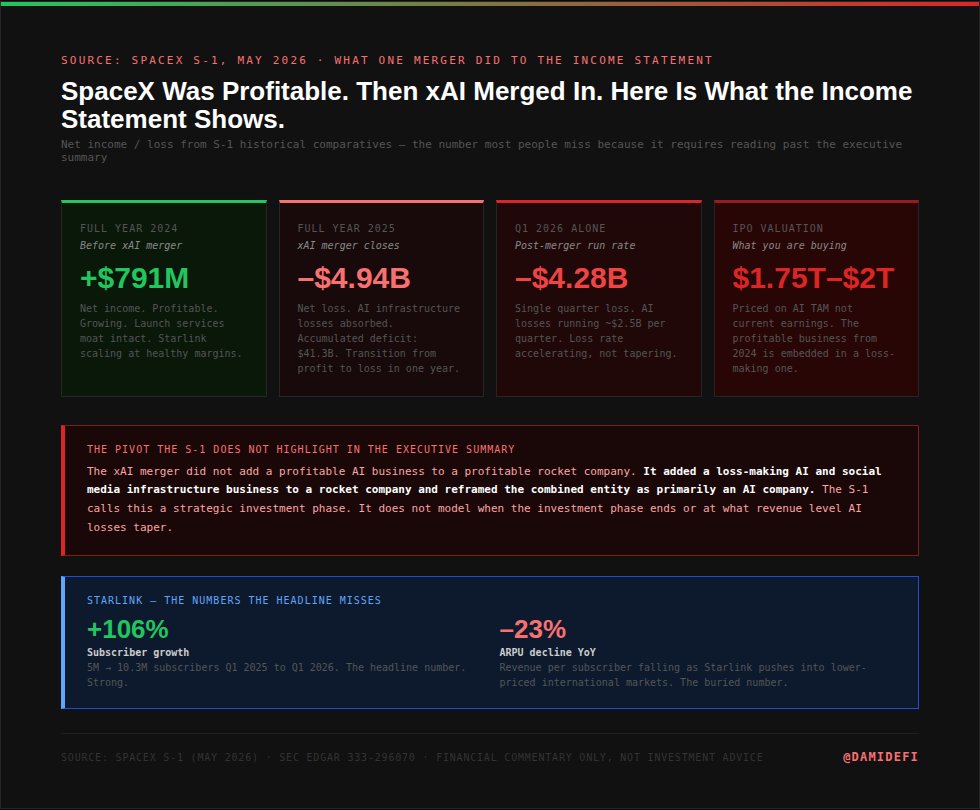

而是 7.91 億美元。這是 SpaceX 在 2024 年的淨利潤。一家盈利且持續成長的航太公司,在發射服務和衛星網路領域擁有真正的護城河。

然後我繼續往下讀。

2025 年,在 xAI 合併完成後,同一家公司出現了 49.4 億美元的淨虧損。光是 2026 年第一季,就虧損了 42.8 億美元。這次合併並沒有為一家盈利的火箭公司增添一個盈利的 AI 業務。它帶來了完全相反的結果。而 IPO 正要求你以高達 2 兆美元的價格買下這個合併後的實體。

我下載了完整的 300 頁 S1 文件,並上傳到 Claude Opus 4.8。只要求它做一件事:找出這份文件在淡化什麼。不是執行摘要中的那些顯著風險。而是那些埋在比較數據、註腳和結構性揭露中的數字,如果你真的去讀,它們會改變整個局面。

以下是 Claude 找出的五個新聞報導沒有提及的重點。

1. 估值是建立在一個還不存在的業務之上

SpaceX 在 2025 全年創造了 187 億美元的收入。這個數字是真實的,年增率達 33%,主要由 Starlink 貢獻 114 億美元,約占總收入的 61%。

以 1.75 兆美元的估值計算,大約是該收入的 94 倍。若以 2 兆美元計算,則是 107 倍。

這個倍數並非基於 SpaceX 今天的業務來合理化。而是基於 S1 所聲稱的總可達市場(TAM)。

這裡開始變得有趣了。S1 將業務分為三個部分:太空、連線和 AI。該公司按業務劃分的 TAM 如下:

- 太空:3700 億美元

- 連線:1.6 兆美元

- AI:26.5 兆美元

目前實際產生收入的業務——太空和連線——合計只占不到 7% 的總 TAM 數字,而這個數字正被用來合理化估值。其餘的 93% 是 AI 業務。光是 AI 中的企業應用一項就標示為 22.7 兆美元。

你被要求用 2026 年的錢,去買一個需要在一個由地球上所有主要科技公司激烈競爭的市場中,拿下 26.5 兆美元中可觀份額的業務。

Claude 特別指出:S1 並未解釋 SpaceX 將如何從目前由 Anthropic、OpenAI、Google 和微軟主導的 AI TAM 中分一杯羹。TAM 被陳述了,但競爭護城河卻沒有。

2. xAI 合併把一家盈利公司變成了虧損公司

這是大多數人會忽略的數字,因為你需要閱讀歷史比較數據。

2024 年,在 xAI 合併之前,SpaceX 公布了 7.91 億美元的淨利潤。盈利、成長、在發射服務和衛星網路領域擁有真正護城河的實質業務。

2025 年,在 xAI 合併完成後,SpaceX 公布了 49.4 億美元的淨虧損。光是 2026 年第一季,該公司就單季虧損了 42.8 億美元。累計虧損現在達到 413 億美元。

這次合併並沒有為一家盈利的火箭公司增添一個盈利的 AI 業務。它為一家火箭公司增添了一個虧損的 AI 基礎設施業務(包括 X),然後現在以一個將 AI 業務視為主要資產的估值來出售這個合併後的實體。

AI 虧損目前約為每季 25 億美元。這不是會逐漸減少的研發支出。xAI 正在建設的 AI 基礎設施規模,需要持續的資本支出,在短期內只會增加,不會減少。

Claude 指出的是:從盈利到虧損的轉變發生在一年之內,並且正好與 xAI 的合併時間點吻合。S1 將此描述為一個策略投資階段。但它沒有模擬這個投資階段何時結束。

3. Starlink 的成長來自用戶數量,但每位用戶的經濟效益正在惡化

Starlink 是這家公司最值得投資的部分,也是唯一產生大規模收入的業務。用戶成長確實令人印象深刻:從 2025 年第一季的 500 萬用戶,到 2026 年第一季的 1030 萬用戶,一年內翻了一倍以上。

以下是 S1 埋在業務細項中的資訊。

每位用戶平均收入(ARPU)年減 23%。收入成長是因為用戶數量增加。但隨著 Starlink 為了達到用戶數量目標而進軍低價的國際和消費市場,每位用戶的收入正在下降。

這點很重要,因為 Starlink 的多頭論點建立在一個假設上:龐大的用戶基礎加上健康的利潤率,能產生穩定的現金流。但文件中實際的趨勢是龐大的用戶基礎加上不斷縮水的利潤率。這是兩種截然不同的業務。

Claude 是這樣指出的:標題中的用戶成長數字和 ARPU 下降在文件中都存在,而且都是真實的。執行摘要強調了前者。後者只出現在業務細項的財務數據中。如果你只根據用戶成長來評估 Starlink,你只看到了事情的一半。

4. 散戶配售比例是正常標準的三倍

大型 IPO 的標準做法是將大約 10% 的流通股分配給散戶投資者。機構投資者獲得大部分,散戶獲得其餘部分。

SpaceX 的 IPO 將 30% 分配給散戶。是標準的三倍。

S1 中列出的銷售團包括 Schwab、Fidelity、Robinhood、SoFi 和 ETRADE。這些都是散戶平台。這個配售基礎設施是專門為了讓個人投資者能以 IPO 價格參與,而不是在上市後透過二級市場購買而建立的。

這被宣傳為一種民主化。讓普通投資者有機會以與機構相同的價格買入。

另一個較不具宣傳性的說法:當多年來以低得多的估值持有 SpaceX 股權的創投和私人投資者正在退出時,必須有人來買他們的股票。而這個人,以三倍於正常標準的配售比例,就是散戶。

Claude 的觀察:S1 並沒有隱瞞這一點。它清楚地揭露了 30% 的配售比例。揭露內容在文件中。但敘述框架則不然。

5. 投票結構使得問責制在結構上不可能實現

這是 S1 中最需要關注、但卻最不受重視的部分。

Elon Musk 持有 SpaceX 約 42% 的股權。他的投票權約為 85%。這不是四捨五入的誤差或輕微的不平衡。這意味著,在一個以高達 2 兆美元出售的公司中,所有非 Elon Musk 的股東合計只控制了 15% 的投票權。

S1 還包含仲裁條款和集體訴訟豁免條款。有異議的股東不能提起集體訴訟。他們必須進行個人仲裁。

兩者結合:一個 Musk 在任何重大決策上都無法被否決的投票結構,加上一個股東在出問題時無法採取協調法律行動的法律結構。

Claude 特別指出:這個治理結構在 S1 的風險因素部分有揭露。它被描述為公司運作方式的一個特點,而非投資者回報的風險。實際的風險——如果資本配置決策破壞了價值,股東沒有任何機制可以追究管理層的責任——在文件中並未被這樣描述。

預測市場正在定價什麼

你的受眾思考的是持倉,而不僅僅是觀點。以下是本週 Polymarket 顯示的數據。

Polymarket 上 SpaceX 市值合約的主要結果是 2 兆美元以上,機率為 47%。1.8 兆美元到 2 兆美元的區間機率為 18%。

市場正在為 AI TAM 的故事定價。預測市場認為 IPO 將在區間頂部或以上完成。

S1 中的財務數據則講述了不同的故事。目前實際產生收入的業務——Falcon 發射服務和 Starlink——如果根據當前的盈利倍數單獨定價,其估值將遠低於 1.75 兆美元。超出部分的溢價完全來自 xAI 和 AI 業務的 TAM 主張。

有兩種思考方式:要麼市場是對的,SpaceX 將在 26.5 兆美元的 AI 市場中佔據可觀份額,在這種情況下溢價是合理的;要麼市場正在為一個 S1 本身都無法用競爭優勢論證來支持的敘事定價。

Polymarket 將路演和 IPO 定價作為獨立的市場。隨著本週實際的機構簿記數據開始浮現,這兩個市場都值得關注。

當我要求 Claude 總結時,它說了什麼

在閱讀完整份文件後,我問了 Claude 最後一個問題:如果你必須用一段話來描述這裡正在出售的是什麼,你會怎麼說?

它的回應:

提示

SpaceX 正在一個股票代碼下出售三種業務:一個盈利的發射服務公司(Falcon 9、Falcon Heavy)、一個正在成長但利潤率受到壓縮的衛星網路業務(Starlink),以及一個虧損的 AI 和社交媒體基礎設施業務(xAI,包括 X)。估值將第三項業務視為主要資產,使用了一個 26.5 兆美元的 TAM,但並未解釋其競爭優勢。前兩項業務能產生實際收入並擁有真正的競爭護城河,如果單獨來看,其估值會低得多。IPO 定價是在要求買家為尚未達到規模的第三項業務支付規模化的價格。

這就是這份文件,壓縮到它實際所說的內容。

該怎麼做

這不是買入或避開 SpaceX IPO 的建議。發射服務業務確實非常出色。Starlink 的用戶成長,從 500 萬到 1030 萬一年內翻倍,是真實的。可重複使用火箭的護城河是少數科技業務難以比擬的。

問題不在於 SpaceX 是否是一家偉大的公司。問題在於,1.75 兆到 2 兆美元,對於今天在這種治理結構下、在 xAI 整合的這個階段所出售的東西來說,是否是正確的價格。

這些是不同的問題。S1 回答了第一個問題。對於第二個問題,它的幫助不大。

這份文件是公開且免費的。從 SEC EDGAR 下載,註冊號碼為 333-296070。將它作為文件上傳到 Claude Opus 4.8 的專案中。然後使用這個提示:

提示

我已上傳 SpaceX S1 申報文件。在產生任何輸出之前,請先閱讀完整文件。然後產生以下內容:1. 文件中出現但不在執行摘要中,且會實質改變投資圖景的三項財務揭露

2. 任何標題數字與潛在趨勢指向相反方向的指標

3. 文件中已揭露但以淡化其重要性的方式呈現的單一風險因素

4. 估值對 xAI 未來收入貢獻的隱含意義,以從當前倍數推導出的具體數字陳述。不要總結文件關於 SpaceX 優勢的內容。

完全專注於文件在自我參照時所揭示的內容。

路演已於 6 月 4 日開始。定價預計在 6 月 11 日左右。你有一週的時間。

在機構簿記結束前做出決定。之後你就是在根據二級市場的動能,而非基本面分析來買入。

本文為財經評論,並非財務建議。在做出任何投資決定前,請自行研究。

在 X 上追蹤 @damidefi 以獲取每日 Claude AI 工具、加密貨幣分析,以及邁向 10 萬粉絲的完整旅程。將此頁面加入書籤。分享給一個即將在沒讀 S1 的情況下就買 SPCX 的人。