首先,我想讓你知道一件事:我們所謂的信用評分,其實是銀行對你信任度的指標。在土耳其,這個分數由 Findeks(信用局)系統維護,評分範圍在 1 到 1900 之間。你的分數越高,銀行就越容易為你提供信貸,利率也會降低,信用卡額度也會提高。簡而言之,生活會變得更輕鬆。

那麼,這個分數是如何計算的呢?以下是影響它的主要因素:

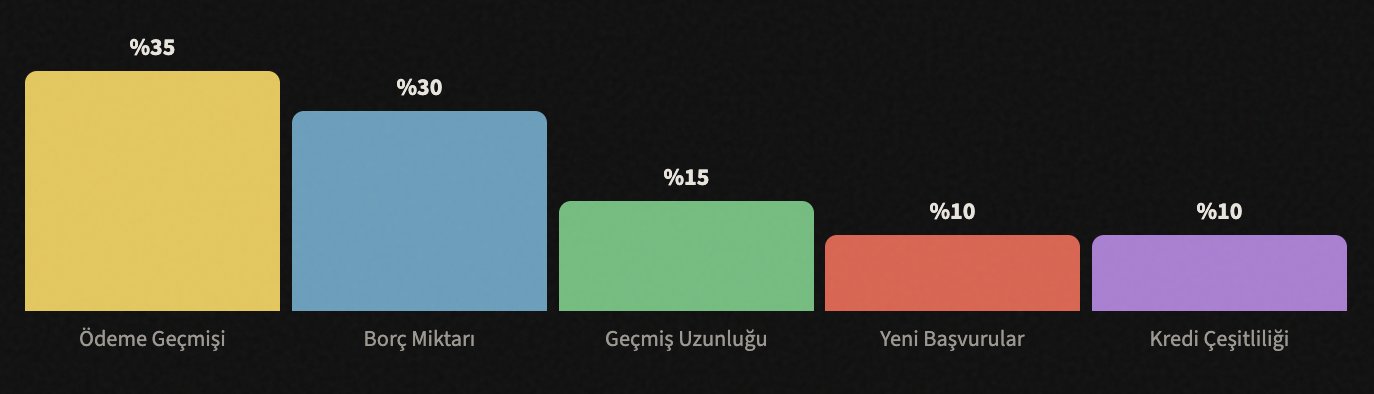

如你所見,佔比最大的是 還款記錄。換句話說,你是否按時償還債務,比其他任何因素都重要。現在,我們來逐一討論每個因素。

📅 絕不延遲還款

這是最關鍵的規則,它單獨決定了 35% 的分數。

我首先要告訴你的是:即使是一次遲繳,也可能嚴重降低你的信用評分。 信用卡帳單、個人貸款分期、電話費,甚至你在購物網站上分期購買的商品……這些都會被記錄下來。

銀行會給你一個繳款截止日;當這天到來時,至少要支付 最低應繳金額。當然,理想情況是全額繳清,但如果那個月手頭比較緊,即使只繳最低金額,也能避免被記錄為「延遲」。

💳 不要刷爆信用卡額度

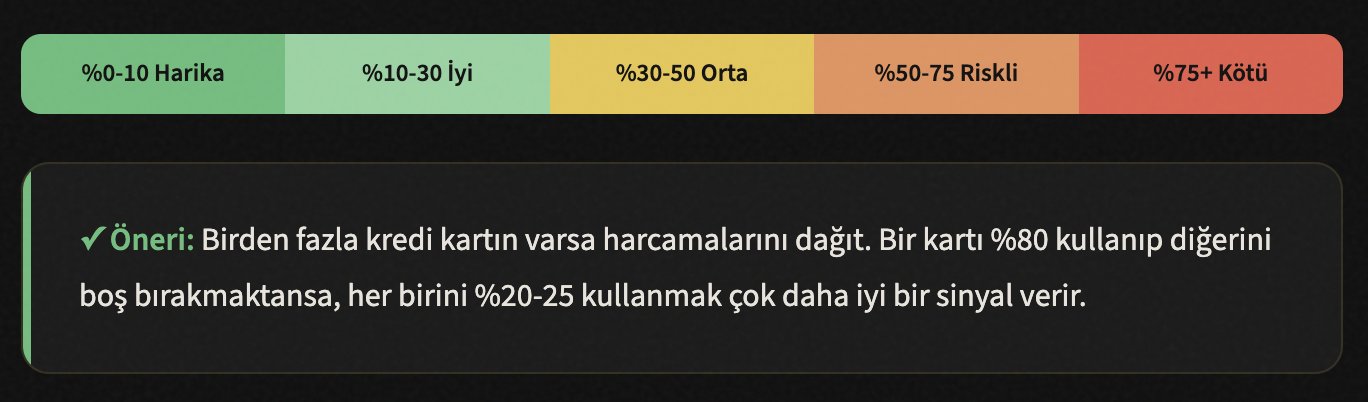

信用使用率,也就是你使用了多少額度,這一點很重要。

假設你的信用卡額度是 20,000 土耳其里拉。如果你每個月都刷 18,000-19,000 里拉,銀行會認為:「這個人快把額度用光了,財務狀況並不寬裕。」而這種想法會對你的分數產生負面影響。

普遍接受的標準是:最多使用 30% 的額度。 所以,如果你有 20,000 里拉的額度,你每月的消費不應超過 6,000 里拉。但如果你說「我花得更多」,解決方法很簡單:向你的銀行申請 調高額度。即使你的消費金額不變,當額度提高時,你的使用率就會下降。

🔍 不要頻繁申請信貸

每一次申請都會產生一個「查詢」記錄。

很多人沒有意識到,但每次你申請信貸時,銀行都會查詢你的 Findeks 報告。這些查詢都會被記錄下來。如果你在短時間內向 5 到 6 家不同的銀行申請信貸,系統會這樣解讀:「這個人非常缺錢,到處在碰運氣。」

因此,請在 真正需要 的時候,並且 在做足研究、選定最合適的銀行後,才提出信貸或信用卡申請。與其同時向五家銀行申請,不如比較利率,然後只向最合適的一家提出申請。

資訊: 你自己查詢 Findeks 報告(查看自己的分數)並不會降低你的分數。只有銀行和金融機構的查詢才會影響分數。所以如果你好奇,可以隨時檢查,不會有問題。

🏛️ 不要停用舊卡

信用歷史的長度能建立信任。

假設你有一張用了 8 年的信用卡。你現在不再使用它,並說「我要把它剪掉」。等等!如果你停用那張卡,你也同時刪除了你 8 年的信用歷史。從系統的角度來看,你的財務活動記錄時間就變短了。

舊帳戶代表你的 可靠性歷史。你擁有無不良記錄的信用歷史越長,銀行就越信任你。即使你不用那張卡,也請保持它開通;每年用它做幾次小額消費,這樣銀行就不會因為帳戶長期未使用而自動幫你停用。

提示: 如果你有一張需要年費的舊卡,打電話給銀行,要求將其轉換為免年費的卡片。這樣帳戶就能保持開通,而且不會增加你的負擔。

📊 使用不同類型的信貸

多樣性是財務成熟度的指標。

只使用信用卡是一個開始,但銀行希望看到你也能成功管理不同類型的信貸。例如,你申請了一筆個人貸款並按時還款——這會對你的分數產生正面影響。

但要注意:不要為了提高分數而去申請不必要的貸款。如果你本來就有需要的東西(如汽車、房屋、教育),並且負擔得起分期付款,這種多樣性自然會產生。目標是在系統眼中表現為一個 「能夠管理不同財務責任的人」。

信貸類型: 信用卡、個人消費貸款、房屋貸款、汽車貸款、商家貸款……如果你能定期償還其中多種貸款,系統會給你更高的分數。

📉 減少現有債務

債務收入比是銀行評估風險的重要指標。

如果你的月收入是 15,000 里拉,但你的總債務分期付款是 12,000 里拉,銀行會認為你有風險。因為你的大部分收入已經用於償還債務,你很可能無法償還新的貸款。

你需要做的事情很簡單,但需要紀律:先還清利率最高的債務。 信用卡債務的利率通常最高,從它們開始。然後再清除小額債務。每清償一筆債務,你的分數就會提升。

提示: 嘗試「雪球法」,先完全還清最小的債務,然後再處理下一筆。每清償一筆債務都會增加你的動力。或者,採用「 avalanche 法」:從利率最高的債務開始,這在數學上更有利。

🔎 定期檢查你的 Findeks 報告

錯誤的記錄可能不公平地降低你的分數。

有時 Findeks 報告中可能會出現錯誤。你已經還清的債務可能仍顯示為「未清償」,你按時繳納的分期付款可能被記錄為「延遲」。這類錯誤會無緣無故地降低你的分數。

你可以每年從 findeks.com 免費獲取一次你的報告。仔細檢查報告。如果你發現錯誤記錄,請聯繫相關銀行或金融機構,要求更正。如果銀行不予更正,你可以直接向 KKB 提出申訴。

✓ 檢查清單 - 在報告中尋找這些項目:

- ✓ 你已還清的債務是否仍顯示為「未清償」?

- ✓ 是否有你按時繳納卻被標記為「延遲」的分期付款?

- ✓ 是否有你從未申請過的貸款或信用卡記錄?(可能是詐騙)

- ✓ 是否有你不認識的機構的查詢記錄?

- ✓ 你的個人資訊(姓名、身分證號、地址)是否正確?

⏳ 保持耐心,這個過程需要時間

信用評分是一場馬拉松,而不是短跑。

最後,最重要的事實:提高你的信用評分不是一蹴可幾的。當你開始執行上述步驟時,你可以在 2-3 個月內 看到初步的正面變化。但顯著且持久的改善通常需要 6-12 個月。

降低分數很容易,提高則需要時間。但一旦你達到一個良好的水平,只要保持正確的習慣,你就能維持在那個水準。相信我,擁有高信用評分的生活會舒適得多:更低的利率、更高的額度、更快的貸款核准。

使用 Claude 提高信用額度

🧮 制定個人預算計畫

告訴 Claude 你的月收入和支出,它會為你制定詳細的預算計畫。它會計算出你可以在哪些項目上節省開支、你的債務償還優先順序,以及你每月可以存下的金額。

範例提示詞: 「我月收入 25,000 里拉,房租 8,000 里拉,伙食費 4,000 里拉,信用卡債務 15,000 里拉,個人貸款分期 3,200 里拉。請幫我制定一個包含債務償還優先順序的預算計畫。」

📉 確定債務消滅策略

如果你有多筆債務,Claude 會對你的債務應用雪球法和 avalanche 法,計算哪一種方法更適合你。當你輸入每筆債務的利率、期限和每月還款額時,它會提供你最快且支付最少利息的路線圖。

範例提示詞: 「我有 3 筆不同的債務:A 銀行信用卡 12,000 里拉,月利率 4.5%;B 銀行個人貸款 30,000 里拉,剩 18 個月,月付 2,100 里拉;C 銀行信用卡 5,000 里拉,利率 3.8%。請比較雪球法和 avalanche 法。」

📋 請人解讀你的 Findeks 報告

如果你在理解 Findeks 報告中的術語和記錄時有困難,可以向 Claude 說明報告中的資訊,了解它們的含義以及你應注意的要點。當你發現錯誤記錄時,可以請 Claude 撰寫申訴信。

範例提示詞: 「在我的 Findeks 報告中,一筆我在 2024 年已結清的貸款仍顯示為『未清償』。你能幫我寫一封正式的申訴/更正請求信,以便寄送給銀行嗎?」

🎯 計算你的信用卡使用率

將你所有信用卡的額度和每月支出提供給 Claude,它會計算你的總使用率以及每張卡的個別使用率。這能幫助你優化每張卡應該消費多少金額。

範例提示詞: 「我有 3 張信用卡:A 卡額度 15,000 里拉,消費 12,000 里拉;B 卡額度 25,000 里拉,消費 3,000 里拉;C 卡額度 10,000 里拉,消費 0 里拉。請計算我的使用率,並告訴我應該如何分配我的消費。」

📊 建立月度追蹤表

請 Claude 以 Excel 或表格形式,為你準備一份月度債務追蹤圖表、還款時間表和信用評分進度表。定期追蹤是維持紀律的最大助力。

範例提示詞: 「請為我建立一個 12 個月的債務追蹤表。準備一份 Excel,顯示我每個月要還多少錢給哪筆債務、剩餘餘額以及我的總使用率。」

💬 銀行溝通文案

你可以請 Claude 協助準備要寄送給銀行的電子郵件和申請書,內容包括要求調高額度、請求降低利率或申請債務協商。它會產出專業且有說服力的文案。

範例提示詞: 「請寫一封信用卡額度調高申請郵件,寄給我往來 5 年的銀行。請強調我穩定的還款記錄和持續增加的收入。」

![成田悠輔的天才 AI 應用技巧 [保存版]](https://youmind.club/__ym/cms-assets/media/1784137658627_u4bwry_HNMS89bbsAAUPJI.jpg)