几天前,SK 集团会长表示,客户要求的供应量是目前的 4-5 倍,但到 2030 年,晶圆供应量只会翻一番。

这让我非常好奇,想知道这个说法是否真的成立。这只是出于兴趣,但我会尽量让计算和假设尽可能贴近现实(看空者可能仍然不喜欢,但事实就是如此),并从头开始建立一个模型。

首先,我们来谈谈当前的供应情况,以及未来 4 年供应量预计将如何增长(以及可能如何增长)。

到 2026 年底,四大厂商的 DRAM 产能将达到约 200 万片/月。我预计到 2030 年,这一数字将增长到 480 万片/月,主要包括 1a/1b/1c/1d 制程。0a 制程可能会在 2030 年底或 2031 年进入市场。

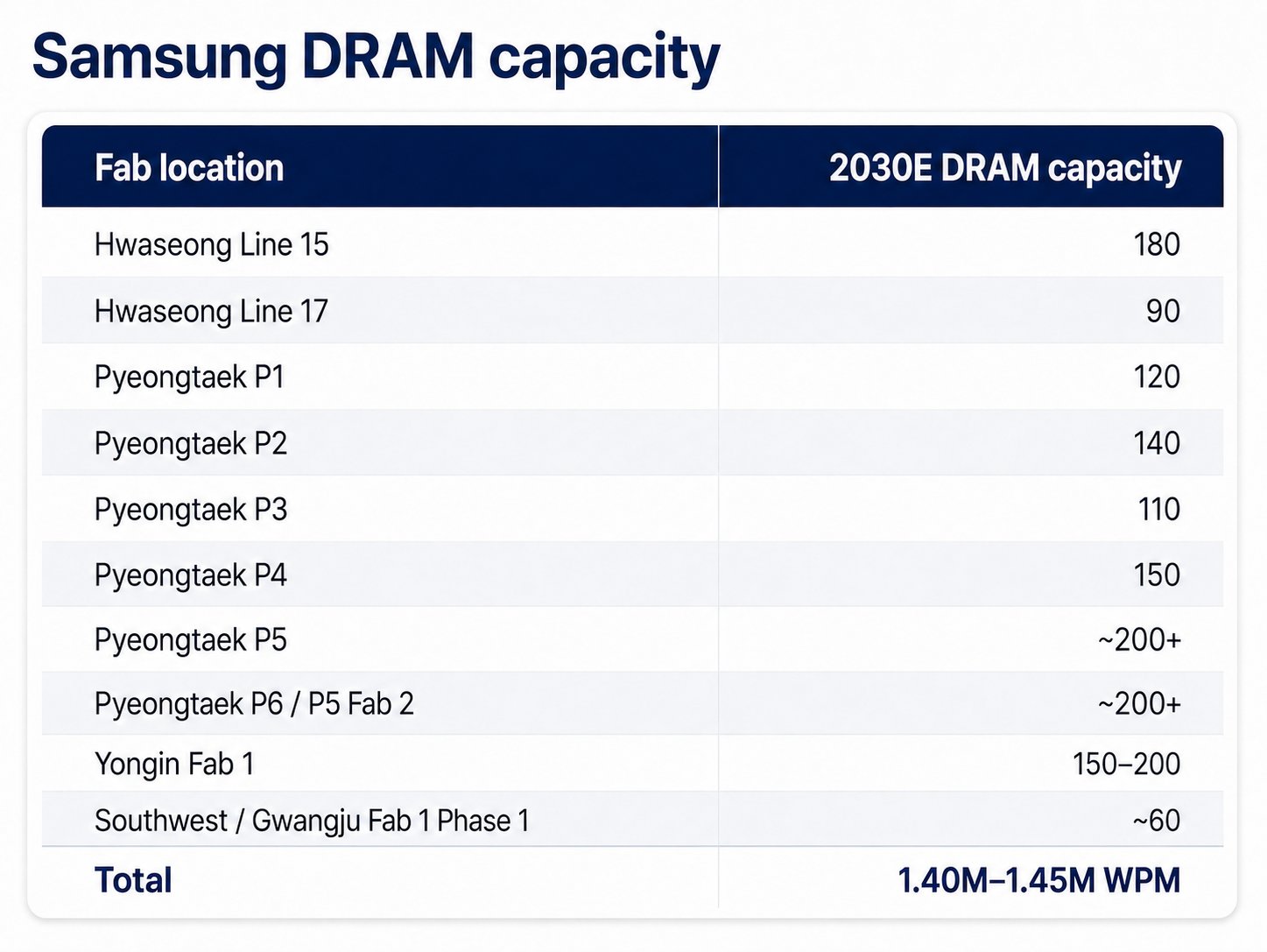

三星

三星到 2026 年底的 DRAM 产能将达到约 72 万片/月。

到 2027 年,三星将在 P4 工厂增加约 7 万片/月(总产能 15 万片/月)的产能。P5 和 P6/P5 Fab 2 是巨型工厂,额定产能为 30 万片/月,同时支持 DRAM 和 NAND。三星可能会采用 2:1 的 DRAM/HBM 与 NAND 比例,即 20 万片/月用于 DRAM,10 万片/月用于 NAND。P5 将在 2028 年或 2029 年初全面投产。P6/P5 Fab 2 将在 2029 年或 2030 年初全面投产。三星的龙仁 Fab 1 到 2030 年将拥有约 15-20 万片/月的 DRAM 产能。我预计三星和韩国政府将加速西南/光州 Fab 1 一期项目的开发,到 2030 年至少拥有 6 万片/月的产能。我预计三星将在 2027-2030 年间增加约 68 万-73 万片/月的 DRAM 产能,使其总 DRAM 产能达到 140 万-145 万片/月。

SK 海力士

SK 海力士到 2026 年底的 DRAM 产能将达到约 59 万片/月。

SK 海力士将在 M15X 增加约 5 万片/月(总计 9 万片/月)的产能。其龙仁 Y1 巨型工厂将拥有 6 个洁净室,每个洁净室支持 6 万片/月的 DRAM 产能。我预计他们将加快龙仁 Y2 巨型工厂的开发,到 2030 年至少准备好 2 个洁净室(每个产能 6 万片/月)。我还预计 SK 海力士和韩国政府将加速西南/光州 Fab 1 一期项目,到 2030 年至少拥有 6 万片/月的产能。我预计 SK 海力士到 2030 年将增加约 59 万片/月的产能,基本上将总产能翻一番,达到 118 万片/月。

美光

美光到 2026 年底的 DRAM 产能将达到约 37.5 万片/月。

美光将把广岛工厂的产能提升至 15 万片/月,并将马纳萨斯(旧 D1a 制程)工厂的产能提升至 3 万片/月。美光的爱达荷 Fab 1 将拥有约 8 万片/月的 DRAM 产能,爱达荷 Fab 2 也将拥有约 8 万片/月的 DRAM 产能。PSMC 铜锣 Fab 1 将增加约 4.5 万片/月的产能,Fab 2 将再增加 4 万-4.5 万片/月的产能。我预计他们将加快纽约巨型工厂的开发,到 2030 年至少准备好 2 个洁净室,每个贡献 5 万片/月的产能。美光到 2030 年将增加约 40 万-40.5 万片/月的产能,总 DRAM 产能将达到约 77.5 万-78 万片/月。

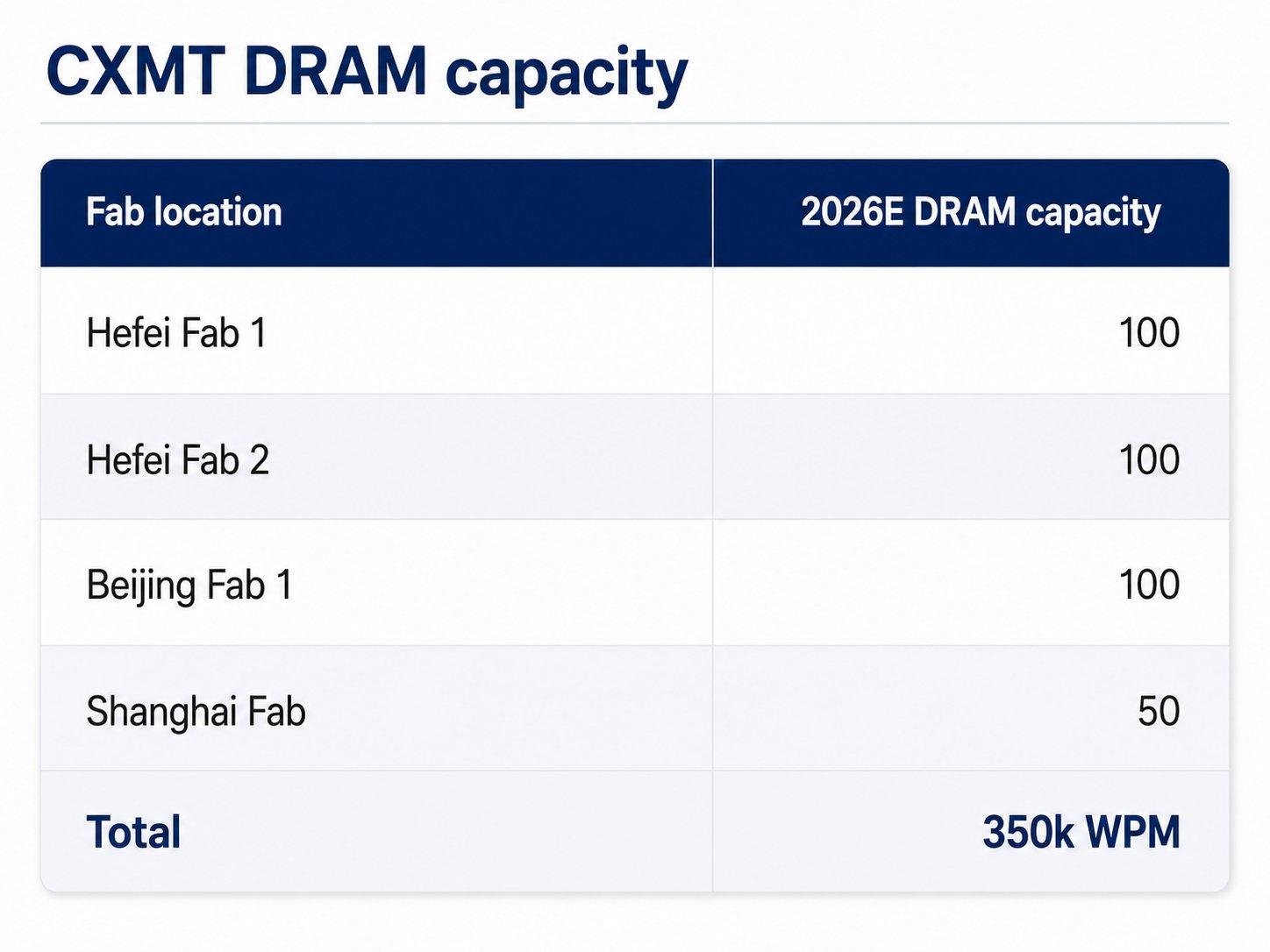

长鑫存储与中国

长鑫存储到 2026 年底的 DRAM 产能将达到约 35 万片/月。

中国的模型要难得多,并且有潜力增加最多的产能,主要是因为洁净室的建设时间约为 12 个月,而世界其他地区为 21-24 个月。对于长鑫存储和长江存储来说,资金不是问题。由于内存晶圆厂的 ROI 现在非常高,融资变得极其容易,银行和各种国家基金纷纷加入。事情也变得更加复杂,因为中国政府正在强制长鑫存储将其 DRAM 技术转让给晋华集成、盛合晶微和长江存储的子公司 XMC,以缓解短缺。盛合晶微刚刚在深圳完成了其 14 万片/月产能的建设,晋华集成的晋江工厂拥有足够的洁净室空间用于 12 万片/月的产能。尽管到 2026 年底只有一期(6 万片/月)会完成设备搬入。长江存储将在武汉 Fab 3 拥有约 5 万片/月的 DRAM 产能。坦率地说,中国在扩大产能方面最大的限制是光刻工具的可用性。如果《匹配法案》通过并且 DUV 销售被禁止,那么这将破坏长鑫存储和中国的内存扩张计划。但 SMEE 的 DUVi 去年已交付给长鑫存储和中芯国际,beta 测试已接近尾声,大规模生产将从 2026 年底或 2027 年初开始。御盛/新凯来的 DUVi 预计将于 2028 年进入大规模生产。我不认为在 2028 年之后,光刻技术会成为逻辑(5nm/7nm+)和内存(D1a/D1b/D1z)的限制因素,但《匹配法案》肯定可能破坏近期计划。Citrini Research 几天前发布了一份关于中国内存的精彩报告(Citrini.com)。可以去看看。

考虑到以上因素,我的中国模型将有一个很大的范围。至少,长鑫存储预计将扩展到合肥 Fab 3(10 万片/月),甚至可能开发 Fab 4(10 万片/月)。上海 Fab 预计到 2030 年将从 5 万片/月扩展到 40 万片/月(有传言称将达到 60 万片/月)。北京 Fab 预计将扩展到 20 万片/月(有传言称将达到 40 万片/月)。上海 60 万片/月和北京 40 万片/月的产能将在很大程度上取决于中国的计算需求和长鑫存储的 HBM 成熟度。长鑫存储正在开发一条新的研发线,这将释放合肥 Fab 1 和 Fab 2 总计约 5 万片/月的产能。长鑫存储有可能增加 60 万-110 万片/月的 DRAM 产能,总产能达到约 95 万-145 万片/月。尽管大部分产能将是 D1a、D1b,并且可能在 3D DRAM 的帮助下有大约 10 万-15 万片/月的 D1c 产能。长江存储有计划一直到 Fab 8,并且他们正在迅速上线更多洁净室(更多信息请参考 Citrini.com 的文章)。我预计他们将再建一个 5 万片/月的 DRAM 设施,但确定上行潜力极其困难。长江存储的 DRAM 产能可能会达到 20 万片/月。盛合晶微和晋华集成有华为的支持,并直接向华为供应 DRAM。华为有巨大的投资动力。至少,到 2030 年他们将拥有 26 万片/月的 DRAM 产能。上行潜力很难确定,因为新凯来/御盛也是一家综合性的 WFE 制造商,因此他们对 WFE 稀缺性不那么敏感。

需求

将所有产能加起来,我们得到大约 480 万片/月(基准情况)的 DRAM 产能。如果中国完全不受限制,并且长鑫存储的 HBM 路线图执行良好,这个数字可能高达 568 万片/月。埃隆的 Terafab、三星和 SK 海力士在美国的投资不包括在内。我个人认为,他们在美国的投资将集中在 HBM 封装上,而不是内存晶圆厂,以换取韩国半导体免关税。HBM 晶圆将从韩国流入,在其美国封装设施进行堆叠,然后发送到台积电的亚利桑那工厂。

现在到了有趣的部分。预计到 2030 年,加速器销量将达到 3000 万台。我预计其中 1500 万台加速器平均配备 1TB 的 HBM4e,另外 1500 万台加速器平均配备 1.5TB 的 HBM5。总需求将是 15EB 的 HBM4e 和 22.5EB 的 HBM5。Agentic CPU(头节点 + 独立)预计将达到 1:1 的 CPU:GPU 比率,并且每个 CPU 配备约 2.5TB 的 DDR6 内存。这将带来约 75EB 的需求。通用云/IaaS CPU 销量也将增长到每年 2500 万台(高于 2026 年的 2000 万台)。它们平均将配备 1TB 的 DDR6 内存,构成约 25EB 的需求。2026 年消费级 DRAM 需求约为 17-18 EB。我预计到 2030 年它将增长到 20EB(尽管这种增长水平意味着 AI PC/智能手机未能起飞,它们将不得不与 AI 数据中心争夺供应。我认为它们不会赢)。因此,到 2030 年,我们的总需求为 157.5 EB(75EB + 25EB + 22.5EB + 15EB + 20EB)。

正如你所见,我还没有为物理 AI(人形机器人和自动驾驶汽车)建模任何 DRAM 需求,所以即使我对数据中心和 AI 需求的估计过高(其实并没有),也会被物理 AI 的需求所平衡。ASML 对 2030 年 DRAM 需求的预测约为 130EB(26% 的复合年增长率)。2025 年的供应量约为 37EB,预计到 2026 年将增长到 44EB。

供应假设

首先,我们来谈谈节点密度。D1a = 0.32 Gb/mm2,D1b = 0.43 Gb/mm2,D1c = 0.56 Gb/mm2,D1d = 0.7 Gb/mm2。我不认为到 2030 年会有任何有意义的 0a 产量,所以我们将它排除在外。在我们的 480 万片/月案例中,我预计 250 万片/月将专门用于 D1c 以支持 HBM4e/5(三大厂商的 250 万片/月),60 万片/月将专门用于 D1d,87 万片/月专门用于 D1a(盛合晶微/晋华集成 26 万片/月,美光 3 万片/月,长鑫存储 40 万片/月,SK 海力士无锡 18 万片/月),70 万片/月专门用于 D1b(长鑫存储 40 万片/月,长江存储 20 万片/月,三星 10 万片/月),长鑫存储可能通过 3D DRAM 拥有约 15 万片/月的 D1c 产能。

你可能知道,HBM 芯片比同等容量的 DDR5 芯片大约大 35%-45%,因为 TSV 和超宽 I/O 消耗了更多的硅面积。每个晶圆上能容纳的芯片更少,并且 TSV 处理和堆叠大大降低了净良率。综合来看,要提供相同数量的良好内存位,HBM3E 需要大约 2.7 倍的有效 DRAM 晶圆产能。随着接口宽度从 2048 翻倍到 4096,这个乘数对于 HBM4E 增长到 4 倍,对于 HBM5 甚至更高。但为简单起见,我们只考虑 4 倍乘数。

美光

在 95% 的 D1c 良率下,我们需要每年约 3191 万次晶圆启动,即 266 万片/月的 D1c 产能,才能生产约 37.5 EB 的 HBM4E 和 HBM5。我预计三大厂商将分配约 250 万片/月的产能,三星可能将其 10 万片/月的 D1b 产能转换为 D1c。

在 85% 的 D1d 良率和 60 万片/月的产能下,每月可生产 3.15 EB,即每年 37.85 EB。在 70% 的 D1b 良率和 60 万片/月的产能下(长鑫存储 + 长江存储),每月可生产 1.596 EB,即每年 19.14 EB。在 95% 的 D1b 良率和 10 万片/月的产能下,每月可生产 0.36 EB,即每年 4.3 EB。在 80% 的 D1a 良率和 66 万片/月的产能下(长鑫存储 40 万片/月,晋华集成 12 万片/月,盛合晶微 14 万片/月),每月可生产 1.493 EB,即每年 17.91 EB 的 DRAM。在 95% 的良率和 21 万片/月的产能下(SK 海力士无锡 18 万片/月,美光马纳萨斯 3 万片/月),每月可生产 0.564 EB,即每年 6.77 EB 的 DRAM。在 60% 的 D1c 良率和 15 万片/月的产能下(长鑫存储 3D DRAM),每月可生产 0.445 EB,即每年 5.34 EB 的 DRAM。将所有加起来,我们得到每年约 91.31 EB 的通用 DRAM 供应,而 DRAM 需求为每年 120 EB。

有一种可能性(至少是传言),中国可以更快扩张,长鑫存储将上海 Fab 扩展到 60 万片/月,北京 Fab 扩展到 40 万片/月,并建设合肥 Fab 4。长江存储在 Fab 7 和 Fab 8 各增加 5 万片/月的 DRAM 产能。晋华集成将实施其 Fab 2 计划(12 万片/月),盛合晶微将再建一个 14 万片/月的工厂。这将再增加 86 万片/月的 D1b 产能,在 70% 的良率下,这将是每年约 27.54 EB 的 DRAM 产能。这将使 DRAM 市场从 28.69 EB 的缺口变为 1.19 EB 的缺口。但你可能已经注意到,我并没有真正谈论中国的 HBM 需求(长鑫存储上海和北京工厂的扩张以及长江存储/XMC 的产能很大程度上取决于此)。我预计中国每年至少有 7EB-10EB 的 HBM 需求,而这增加的 86 万片/月产能可以供应每年约 7 EB 的需求。

影响

你可能已经猜到,这对 WFE 需求极为有利,并且是带来约 280 万-366 万片/月增量 DRAM 供应的最大制约因素。其次,中国也将进入西方服务器 DRAM 供应链,因为三大厂商的绝大部分晶圆产能(70%)将用于满足 HBM 需求,除非它们扩张得更快。(我已经考虑了三大厂商的加速扩张)

2030 年 DRAM 市场规模

我预计通用 DRAM 市场将出现 25% 的缺口。每年 91EB 的供应量对比每年 120EB 的需求量。DRAM 的平均售价将保持在高位,并可能维持在 $1.5/Gb-$2.0/Gb 的范围内。到 2030 年,HBM 的定价可能会达到 $5/Gb-$6/Gb。基于此,通用 DRAM 市场规模将在 $1.10T-$1.46T 之间,HBM 市场规模将在 $1.50T-$1.80T 之间。整个 DRAM 市场规模将在 $2.60T-$3.26T 之间(中点为 $2.93T)。如果平均售价进一步上涨,市场规模将进一步扩大。

你可以通过 citrini.com 联系我以获取更多信息。