首先,我想让你知道:我们所说的信用评分,实际上是银行对你信任程度的一个指标。在土耳其,这个评分由 Findeks(信用局)系统维护,分数范围在 1 到 1900 之间。你的分数越高,银行就越容易为你提供信贷,利率会降低,你的信用卡额度也会增加。简而言之,生活会变得更轻松。

那么这个分数是如何计算的呢?以下是大致影响它的因素:

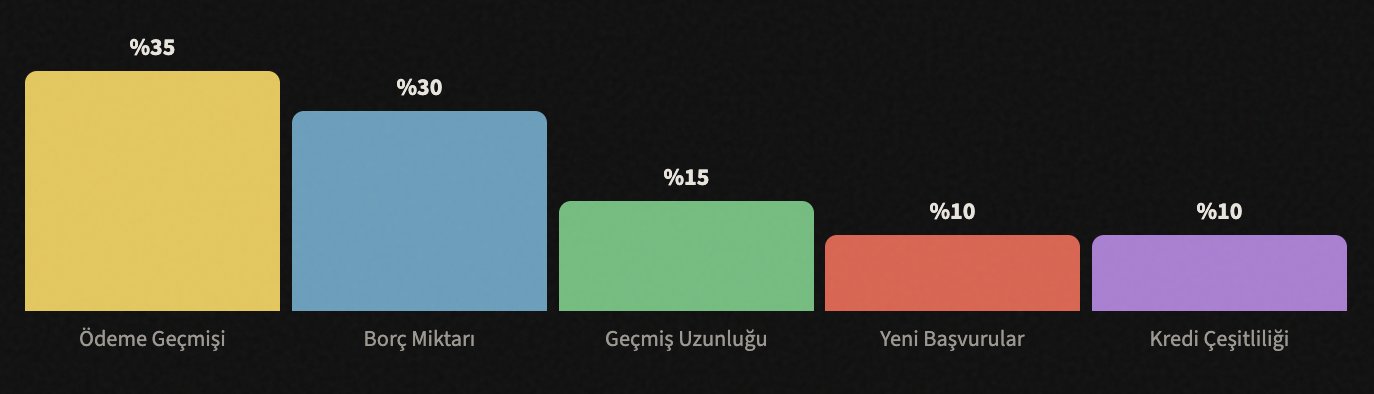

正如你所见,占比最大的是 还款历史。换句话说,你是否按时偿还债务,比其他任何事情都重要。现在我们来逐一讨论。

📅 切勿延迟还款

这是最关键的规则,它单独决定了你 35% 的分数。

我首先要告诉你的是:即使是一次逾期还款,也可能严重降低你的信用评分。 信用卡还款、个人贷款分期、电话账单,甚至你在购物网站上分期购买的物品……所有这些都会被记录下来。

银行会给你一个还款截止日;当这个日期到来时,至少要支付 最低还款额。当然,理想情况是还清全部债务,但如果那个月手头紧,即使只支付最低还款额,也能避免被记录为“逾期”。

💳 不要刷爆信用卡额度

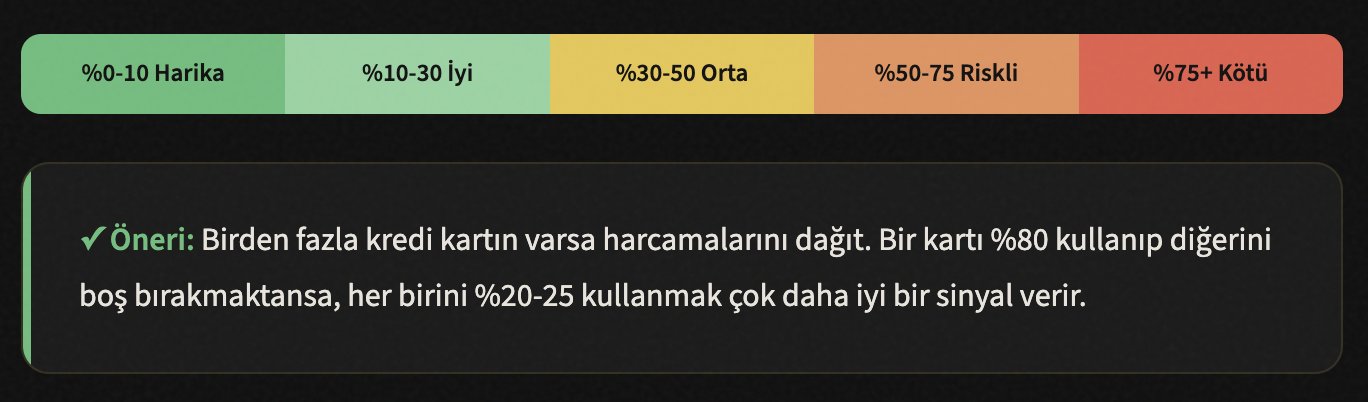

信用利用率,即你使用了多少额度,这一点很重要。

假设你的信用卡额度是 20,000 里拉。如果你每个月都消费 18,000-19,000 里拉,银行会认为:“这个人把额度用到了极限,财务状况并不宽裕。” 这种想法会对你评分产生负面影响。

普遍接受的原则是:最多使用你额度的 30%。 所以,如果你有 20,000 里拉的额度,你每月的消费不应超过 6,000 里拉。但如果你说“我花得更多”,解决办法很简单:向你的银行申请 提高额度。即使你的消费保持不变,当你的额度提高时,你的利用率就会下降。

🔍 不要频繁申请信贷

每一次申请都会产生一条“查询”记录。

很多人没有意识到,每次你申请信贷时,银行都会查询你的 Findeks 报告。这些查询会被记录下来。如果你在短时间内向 5-6 家不同的银行申请信贷,系统会这样解读:“这个人非常缺钱,正在到处敲门。”

因此,在你真正需要的时候,并且在做好研究并选择最合适的银行之后,再进行信贷或信用卡申请。与其同时向五家银行申请,不如比较利率,然后向最合适的一家提交单一申请。

信息: 你自己查询 Findeks 报告(查看自己的评分)不会降低你的分数。只有银行和金融机构进行的查询才会影响。所以如果你好奇,可以查一下,没问题。

🏛️ 不要注销你的旧卡

信用记录的长度能建立信任。

假设你有一张用了 8 年的信用卡。你不再使用它,并说“我要注销它”。打住!如果你注销了那张卡,你也就删除了你 8 年的信用记录。从系统的角度来看,就好像你的财务生活历史变短了。

旧账户代表着你的 可靠性历史。你拥有无不良信用记录的时间越长,银行就越信任你。即使你不用那张卡,也要让它保持开通状态;一年做几次小额消费,这样银行就不会因为长期未使用而自动关闭它。

提示: 如果你有一张有年费的旧卡,打电话给银行,要求将其转换为免费卡。这样,账户保持开通,而且不会让你花任何钱。

📊 使用不同类型的信贷

多样性是财务成熟度的体现。

仅仅使用信用卡是一个开始,但银行希望看到你也能成功管理不同类型的信贷。例如,你申请了一笔个人贷款,并且按时还款——这会对你评分产生积极影响。

但要注意:不要仅仅为了提高分数而去申请不必要的贷款。如果你有确实需要的东西(汽车、房子、教育),并且你能负担得起分期付款,那么这种多样性会自然产生。目标是在系统眼中表现为 “能够管理不同财务责任的人”。

信贷类型: 信用卡、个人消费贷款、住房贷款、车辆贷款、商户贷款……如果你能按时偿还其中一种以上,系统会给你更高的分数。

📉 减少你现有的债务

债务收入比是银行的一个重要指标。

如果你的月收入是 15,000 里拉,但你的总债务分期付款是 12,000 里拉,银行会觉得你有风险。因为你收入的大部分已经用于还债,你很可能无法偿还新的贷款。

你需要做的事情很简单,但需要自律:首先还清利息最高的债务。 信用卡债务通常利息最高,从它们开始。然后结清小额债务。每结清一笔债务,你的分数就会上升。

提示: 尝试“雪球法”,先完全还清最小的债务,然后转向下一个。每还清一笔债务都会增加你的动力。或者,应用“雪崩法”:从利息最高的债务开始,这在数学上更有利。

🔎 定期检查你的 Findeks 报告

错误记录可能会不公平地降低你的分数。

有时 Findeks 报告中可能存在错误。你已结清的债务可能仍显示为“未结清”,你已支付的分期付款可能被记录为“逾期”。此类错误会无缘无故地降低你的分数。

你可以每年从 findeks.com 获取一次免费报告。仔细检查报告。如果你看到错误记录,请联系相关银行或金融机构并要求更正。如果银行不进行更正,你可以直接向 KKB 提出申诉。

✓ 检查清单 - 在报告中查找这些内容:

- ✓ 你已结清的债务是否仍显示为“未结清”?

- ✓ 是否有你按时支付但被记为“逾期”的分期付款?

- ✓ 是否有你从未申请过的贷款或信用卡记录?(可能是欺诈)

- ✓ 是否有来自你不认识的机构的查询记录?

- ✓ 你的个人信息(姓名、身份证号、地址)是否正确?

⏳ 保持耐心,这个过程需要时间

信用评分是一场马拉松,而不是短跑。

最后,最重要的事实:提高你的信用评分不会一蹴而就。当你开始实施上述步骤时,你可以在 2-3 个月 内看到最初的积极变化。但一个严肃、持久的改善通常需要 6-12 个月。

降低很容易,提高需要时间。但一旦你达到了一个好的水平,只要你保持正确的习惯,你就会一直保持在那里。相信我,拥有高信用评分的生活会舒适得多:更低的利率、更高的额度、更快的贷款审批。

使用 Claude 提高信用额度

🧮 制定个人预算计划

告诉 Claude 你的月收入和支出,它会为你制定一个详细的预算计划。它会计算你可以在哪些项目上节省开支、你的债务偿还优先级以及你每月可以存下的金额。

示例提示: “我的月收入是 25,000 里拉,房租是 8,000 里拉,食品杂货 4,000 里拉,信用卡债务 15,000 里拉,个人贷款分期 3,200 里拉。请为我制定一个包含债务偿还优先级的预算计划。”

📉 确定债务消除策略

如果你有不止一笔债务,Claude 会通过将雪球法和雪崩法应用于你的债务,计算出哪种方法更适合你。当你输入每笔债务的利息、期限和月还款额时,它会为你提供最快、利息最少的还款路线图。

示例提示: “我有 3 笔不同的债务:A 银行信用卡 12,000 里拉,月息 4.5%;B 银行个人贷款 30,000 里拉,剩余 18 个月,月供 2,100 里拉;C 银行信用卡 5,000 里拉,利息 3.8%。比较雪球法和雪崩法。”

📋 解读你的 Findeks 报告

如果你难以理解 Findeks 报告中的术语和记录,你可以向 Claude 解释报告中的信息,从而了解它们的含义以及你应该注意的要点。当你看到错误记录时,可以请它撰写一封申诉信。

示例提示: “在我的 Findeks 报告中,我于 2024 年结清的一笔贷款仍显示为‘未结清’。你能写一封正式的申诉/更正请求信,让我寄给银行吗?”

🎯 计算你的信用卡利用率

将你所有信用卡的额度和月支出告诉 Claude,它会计算你的总利用率以及每张卡的个人利用率。它让你能够优化应该从哪张卡消费多少。

示例提示: “我有 3 张信用卡:A 卡额度 15,000 里拉,消费 12,000 里拉;B 卡额度 25,000 里拉,消费 3,000 里拉;C 卡额度 10,000 里拉,消费 0 里拉。计算我的利用率,并告诉我应该如何分配我的消费。”

📊 创建月度跟踪表

请 Claude 以 Excel 或表格形式为你准备一份月度债务跟踪表、还款计划表和信用评分进度表。定期跟踪是自律的最大支持。

示例提示: “为我创建一个 12 个月的债务跟踪表。准备一个 Excel 表格,显示我每个月将向哪笔债务支付多少、剩余余额以及我的总利用率。”

💬 银行沟通文本

你可以用 Claude 准备向银行发送的电子邮件和申请书,用于申请提高额度、要求降低利率或申请债务重组。它会创建专业且有说服力的文本。

示例提示: “给我作为客户 5 年的银行写一封信用卡额度提高申请邮件。强调我规律的还款记录和不断增长的收入。”