Con số khiến tôi dừng lại không phải là mức định giá 2 nghìn tỷ đô la.

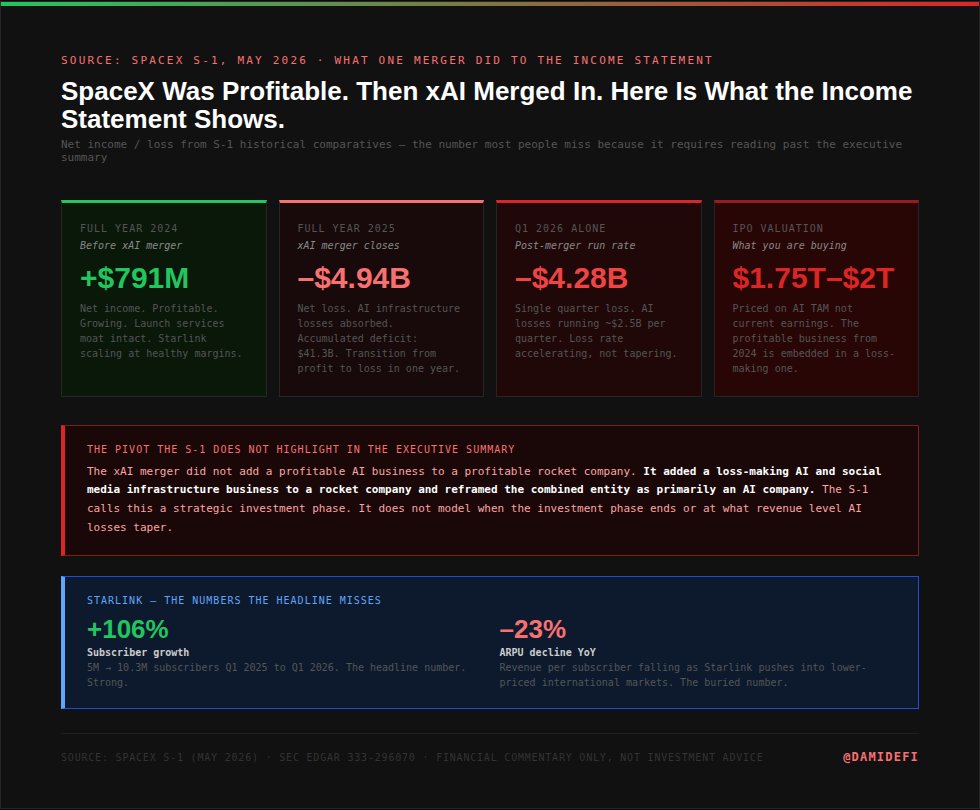

Mà là 791 triệu đô la. Đó là số lợi nhuận ròng mà SpaceX kiếm được trong năm 2024. Một công ty hàng không vũ trụ có lợi nhuận, đang tăng trưởng với một hào sâu thực sự trong lĩnh vực dịch vụ phóng và internet vệ tinh.

Sau đó tôi tiếp tục đọc.

Vào năm 2025, sau khi thương vụ sáp nhập xAI hoàn tất, chính công ty đó đã báo cáo khoản lỗ ròng 4,94 tỷ đô la. Chỉ riêng trong quý đầu tiên của năm 2026, công ty đã lỗ 4,28 tỷ đô la. Thương vụ sáp nhập không thêm một mảng kinh doanh AI có lợi nhuận vào một công ty tên lửa có lợi nhuận. Nó đã làm điều ngược lại. Và đợt IPO đang yêu cầu bạn mua thực thể kết hợp này với mức định giá lên tới 2 nghìn tỷ đô la.

Tôi đã tải xuống bản S1 dài 300 trang và tải nó lên Claude Opus 4.8. Yêu cầu nó làm một việc: tìm ra những gì mà tài liệu này đang hạ thấp. Không phải những rủi ro tiêu đề trong phần tóm tắt điều hành. Mà là những con số bị chôn vùi trong các bảng so sánh, các chú thích cuối trang và các tiết lộ cấu trúc làm thay đổi bức tranh nếu bạn thực sự đọc chúng.

Dưới đây là năm điều mà Claude phát hiện ra mà các tin tức không đề cập đến.

1. Định giá Đang Được Bán Dựa Trên Một Mảng Kinh Doanh Chưa Tồn Tại

SpaceX đã tạo ra 18,7 tỷ đô la doanh thu cho cả năm 2025. Con số đó là có thật, tăng trưởng 33% so với cùng kỳ năm trước và chủ yếu được neo bởi Starlink với 11,4 tỷ đô la, chiếm khoảng 61% tổng doanh thu.

Mức định giá 1,75 nghìn tỷ đô la tương đương khoảng 94 lần doanh thu đó. Ở mức 2 nghìn tỷ đô la, nó gấp 107 lần.

Bội số đó không được biện minh bởi những gì SpaceX là ngày hôm nay. Nó được biện minh bởi những gì S1 tuyên bố tổng thị trường có thể tiếp cận (TAM) sẽ là.

Đây là nơi nó trở nên thú vị. S1 chia hoạt động kinh doanh thành ba phân khúc: Không gian, Kết nối và AI. TAM được công bố của công ty theo từng phân khúc:

- Không gian: 370 tỷ đô la

- Kết nối: 1,6 nghìn tỷ đô la

- AI: 26,5 nghìn tỷ đô la

Các mảng kinh doanh tạo ra doanh thu thực tế ngày nay, Không gian và Kết nối kết hợp, chiếm dưới 7% tổng số TAM được sử dụng để biện minh cho việc định giá. 93% còn lại là phân khúc AI. Riêng Ứng dụng Doanh nghiệp trong AI đã được liệt kê ở mức 22,7 nghìn tỷ đô la.

Bạn đang được yêu cầu trả tiền theo đồng đô la năm 2026 cho một doanh nghiệp sẽ cần chiếm một phần đáng kể trong số 26,5 nghìn tỷ đô la trong một thị trường đang bị tranh chấp tích cực bởi mọi công ty công nghệ lớn trên hành tinh.

Dấu hiệu cụ thể của Claude: S1 không giải thích cơ chế mà SpaceX chiếm được TAM AI hiện đang bị thống trị bởi Anthropic, OpenAI, Google và Microsoft. TAM được nêu ra. Hào cạnh tranh thì không.

2. Việc Sáp Nhập xAI Đã Biến Một Công Ty Có Lợi Nhuận Thành Một Công Ty Thua Lỗ

Đây là con số mà hầu hết mọi người bỏ lỡ vì nó yêu cầu phải đọc các bảng so sánh lịch sử.

Vào năm 2024, trước khi sáp nhập xAI, SpaceX đã báo cáo 791 triệu đô la lợi nhuận ròng. Có lợi nhuận. Đang tăng trưởng. Một doanh nghiệp thực sự với một hào sâu thực sự trong dịch vụ phóng và internet vệ tinh.

Vào năm 2025, sau khi thương vụ sáp nhập xAI hoàn tất, SpaceX đã báo cáo khoản lỗ ròng 4,94 tỷ đô la. Chỉ riêng trong Q1 2026, công ty đã lỗ 4,28 tỷ đô la trong một quý duy nhất. Khoản lỗ lũy kế hiện ở mức 41,3 tỷ đô la.

Thương vụ sáp nhập không thêm một mảng kinh doanh AI có lợi nhuận vào một công ty tên lửa có lợi nhuận. Nó đã thêm một mảng kinh doanh cơ sở hạ tầng AI thua lỗ, bao gồm cả X, vào một công ty tên lửa và hiện đang bán thực thể kết hợp với mức định giá coi mảng kinh doanh AI như thể nó là tài sản chính.

Các khoản lỗ từ AI đang chạy ở mức khoảng 2,5 tỷ đô la mỗi quý. Đó không phải là chi tiêu R&D sẽ giảm dần. Cơ sở hạ tầng AI ở quy mô mà xAI đang xây dựng đòi hỏi chi tiêu vốn bền vững, trong ngắn hạn sẽ tăng lên chứ không thu hẹp lại.

Điều Claude đã chỉ ra: sự chuyển đổi từ lợi nhuận sang thua lỗ xảy ra trong một năm duy nhất và trùng hợp chính xác với việc hợp nhất xAI. S1 trình bày điều này như một giai đoạn đầu tư chiến lược. Những gì nó không mô hình hóa là mốc thời gian mà giai đoạn đầu tư đó kết thúc.

3. Starlink Đang Tăng Trưởng Theo Số Lượng. Kinh Tế Trên Mỗi Thuê Bao Đang Xấu Đi.

Starlink là phần có thể đầu tư nhất của công ty này và là phân khúc duy nhất tạo ra doanh thu quy mô thực sự. Tăng trưởng thuê bao thực sự ấn tượng: từ 5 triệu thuê bao trong Q1 2025 lên 10,3 triệu trong Q1 2026, tăng hơn gấp đôi trong một năm.

Đây là những gì S1 chôn vùi trong bảng phân tích phân khúc.

ARPU, doanh thu trung bình trên mỗi người dùng, đã giảm 23% so với cùng kỳ năm trước. Doanh thu đang tăng lên vì có nhiều thuê bao hơn. Doanh thu trên mỗi thuê bao đang giảm khi Starlink mở rộng sang các thị trường quốc tế và tiêu dùng giá thấp hơn để đạt được các mục tiêu về số lượng.

Điều này quan trọng vì luận điểm đầu tư vào Starlink được xây dựng dựa trên giả định rằng một cơ sở thuê bao lớn với biên lợi nhuận lành mạnh tạo ra dòng tiền bền vững. Xu hướng thực tế trong tài liệu là một cơ sở thuê bao lớn với biên lợi nhuận đang thu hẹp. Đó là những doanh nghiệp khác nhau.

Claude đã chỉ ra theo cách này: con số tăng trưởng thuê bao tiêu đề và sự suy giảm ARPU đều có trong tài liệu và cả hai đều có thật. Phần tóm tắt điều hành nêu bật điều đầu tiên. Điều thứ hai chỉ xuất hiện trong báo cáo tài chính phân khúc. Nếu bạn định giá Starlink chỉ dựa trên tăng trưởng thuê bao, bạn đang sử dụng một nửa bức tranh.

4. Phân Bổ Cho Nhà Đầu Tư Cá Nhân Cao Gấp Ba Lần Bình Thường

Thông lệ tiêu chuẩn cho một đợt IPO vốn hóa siêu lớn là phân bổ khoảng 10% lượng cổ phiếu niêm yết cho các nhà đầu tư cá nhân. Các tổ chức nhận phần lớn. Nhà đầu tư cá nhân nhận phần còn lại.

Đợt IPO của SpaceX đang phân bổ 30% cho các nhà đầu tư cá nhân. Gấp ba lần tiêu chuẩn.

Nhóm bán được nêu tên trong S1 bao gồm Schwab, Fidelity, Robinhood, SoFi và ETRADE. Đây là các nền tảng bán lẻ. Cơ sở hạ tầng phân phối đã được xây dựng đặc biệt để các nhà đầu tư cá nhân có thể tham gia ở mức giá IPO, không phải thông qua mua trên thị trường thứ cấp sau khi niêm yết.

Điều này đang được tiếp thị như một sự dân chủ hóa. Một cơ hội cho các nhà đầu tư bình thường tham gia với cùng mức giá như các tổ chức.

Cách trình bày ít quảng cáo hơn: khi các nhà đầu tư mạo hiểm và tư nhân đã nắm giữ cổ phiếu SpaceX trong nhiều năm ở mức định giá thấp hơn nhiều đang rút lui, ai đó phải mua cổ phiếu của họ. Người đó, với mức phân bổ gấp ba lần bình thường, là các nhà đầu tư cá nhân.

Nhận xét của Claude: S1 không che giấu điều này. Nó tiết lộ rõ ràng mức phân bổ 30%. Việc tiết lộ có trong tài liệu. Cách trình bày thì không.

5. Cấu Trúc Biểu Quyết Khiến Việc Giải Trình Trách Nhiệm Về Mặt Cấu Trúc Là Bất Khả Thi

Đây là phần của S1 đòi hỏi nhiều sự chú ý nhất và nhận được ít nhất.

Elon Musk nắm giữ khoảng 42% vốn chủ sở hữu của SpaceX. Quyền biểu quyết của ông ấy là khoảng 85%. Đó không phải là một sai số làm tròn hay một sự mất cân bằng nhỏ. Nó có nghĩa là mọi cổ đông không phải là Elon Musk, nói chung, kiểm soát 15% quyền biểu quyết trong một công ty đang được bán với giá lên tới 2 nghìn tỷ đô la.

S1 cũng bao gồm một điều khoản trọng tài và miễn trừ kiện tập thể. Các cổ đông có khiếu nại không thể đưa ra vụ kiện tập thể. Họ phải theo đuổi trọng tài cá nhân.

Sự kết hợp: một cấu trúc biểu quyết nơi Musk không thể bị bỏ phiếu chống lại bất kỳ quyết định quan trọng nào và một cấu trúc pháp lý nơi các cổ đông không thể theo đuổi hành động pháp lý phối hợp nếu có sự cố xảy ra.

Lưu ý cụ thể của Claude: cấu trúc quản trị này được tiết lộ trong S1 trong phần các yếu tố rủi ro. Nó được trình bày như một đặc điểm của cách công ty vận hành, chứ không phải là một rủi ro đối với lợi nhuận của nhà đầu tư. Rủi ro thực tế, rằng không có cơ chế nào để các cổ đông yêu cầu ban quản lý giải trình nếu các quyết định phân bổ vốn phá hủy giá trị, không được trình bày theo cách đó trong tài liệu.

Những Gì Thị Trường Dự Đoán Đang Định Giá

Khán giả của bạn nghĩ về các vị thế, không chỉ các ý kiến. Đây là những gì Polymarket cho thấy tính đến tuần này.

Kết quả hàng đầu trên hợp đồng vốn hóa thị trường SpaceX của Polymarket là 2 nghìn tỷ đô la cộng thêm, với xác suất 47%. Phạm vi từ 1,8 nghìn tỷ đô la đến 2 nghìn tỷ đô la ở mức 18%.

Thị trường đang định giá câu chuyện TAM AI. Các thị trường dự đoán tin rằng IPO sẽ đóng cửa ở mức cao nhất của phạm vi hoặc cao hơn.

Dữ liệu tài chính trong S1 kể một câu chuyện khác. Các mảng kinh doanh tạo ra doanh thu thực tế ngày nay, dịch vụ phóng Falcon và Starlink, sẽ hỗ trợ mức định giá thấp hơn đáng kể so với 1,75 nghìn tỷ đô la nếu được định giá riêng lẻ dựa trên bội số thu nhập hiện tại. Phần bù trên mức đó hoàn toàn là tuyên bố TAM của xAI và phân khúc AI.

Hai cách để nghĩ về điều này: hoặc thị trường đúng rằng SpaceX sẽ chiếm một phần đáng kể của thị trường AI trị giá 26,5 nghìn tỷ đô la, trong trường hợp đó phần bù là hợp lý. Hoặc thị trường đang định giá một câu chuyện mà chính S1 không thể chứng thực bằng một lập luận khác biệt hóa cạnh tranh.

Polymarket có các thị trường riêng cho roadshow và định giá IPO. Cả hai đều đáng để theo dõi trong tuần này khi dữ liệu xây dựng sổ sách thể chế thực tế bắt đầu xuất hiện.

Những Gì Claude Nói Khi Tôi Yêu Cầu Tóm Tắt

Sau khi đọc toàn bộ tài liệu, tôi đã hỏi Claude một câu nữa: nếu bạn phải mô tả những gì đang được bán ở đây trong một đoạn văn, bạn sẽ nói gì?

Câu trả lời của nó:

Lời nhắc

SpaceX đang bán ba mảng kinh doanh dưới một mã chứng khoán: một công ty dịch vụ phóng có lợi nhuận (Falcon 9, Falcon Heavy), một mảng kinh doanh internet vệ tinh đang tăng trưởng nhưng biên lợi nhuận bị thu hẹp (Starlink) và một mảng kinh doanh cơ sở hạ tầng AI và truyền thông xã hội thua lỗ (xAI, bao gồm cả X). Mức định giá coi mảng kinh doanh thứ ba là tài sản chính bằng cách sử dụng TAM 26,5 nghìn tỷ đô la mà không có sự khác biệt hóa cạnh tranh nào được giải thích. Hai mảng kinh doanh đầu tiên, tạo ra doanh thu thực tế và có hào cạnh tranh thực sự, sẽ giao dịch ở mức định giá thấp hơn đáng kể nếu ở riêng lẻ. Giá IPO đang yêu cầu người mua trả cho mảng kinh doanh thứ ba ở quy mô lớn trước khi quy mô đó tồn tại.

Đó là tài liệu, được nén lại thành những gì nó thực sự nói.

Những Gì Cần Làm Với Điều Này

Đây không phải là một khuyến nghị để mua hay tránh IPO của SpaceX. Mảng kinh doanh dịch vụ phóng thực sự đáng chú ý. Tăng trưởng thuê bao của Starlink, tăng gấp đôi từ 5 triệu lên 10,3 triệu trong một năm, là có thật. Hào tên lửa tái sử dụng có thể phòng thủ theo cách mà ít doanh nghiệp công nghệ có thể sánh kịp.

Câu hỏi không phải là liệu SpaceX có phải là một công ty tuyệt vời hay không. Mà là liệu 1,75 đến 2 nghìn tỷ đô la có phải là mức giá phù hợp cho những gì đang được bán ngày hôm nay, dưới cấu trúc quản trị này, ở giai đoạn tích hợp xAI này hay không.

Đó là những câu hỏi khác nhau. S1 trả lời câu hỏi đầu tiên. Nó ít hữu ích hơn cho câu hỏi thứ hai.

Tài liệu này là công khai và miễn phí. Tải xuống từ SEC EDGAR với số đăng ký 333-296070. Tải nó lên dưới dạng tệp vào Claude Opus 4.8 bên trong một Project. Sau đó sử dụng lời nhắc này:

Lời nhắc

Tôi đã tải lên hồ sơ S1 của SpaceX. Hãy đọc toàn bộ tài liệu trước khi đưa ra bất kỳ đầu ra nào. Sau đó tạo ra những điều sau: 1. Ba tiết lộ tài chính xuất hiện trong tài liệu nhưng không có trong phần tóm tắt điều hành và làm thay đổi đáng kể bức tranh đầu tư

2. Bất kỳ chỉ số nào mà con số tiêu đề và xu hướng cơ bản chỉ theo hướng ngược nhau

3. Yếu tố rủi ro duy nhất được tiết lộ trong tài liệu nhưng được trình bày theo cách làm giảm nhẹ tầm quan trọng của nó

4. Những gì định giá ngụ ý về đóng góp doanh thu trong tương lai của xAI, được nêu dưới dạng một con số cụ thể từ bội số hiện tại. Đừng tóm tắt những gì tài liệu nói về điểm mạnh của SpaceX.

Tập trung hoàn toàn vào những gì tài liệu tiết lộ khi được đọc đối chiếu với chính nó.

Roadshow bắt đầu vào ngày 4 tháng 6. Định giá dự kiến vào khoảng ngày 11 tháng 6. Bạn có một tuần.

Hãy quyết định trước khi sổ sách thể chế đóng lại. Sau đó, bạn đang mua dựa trên đà của thị trường thứ cấp, chứ không phải phân tích cơ bản.

Bài viết này là bình luận tài chính, không phải lời khuyên tài chính. Hãy tự nghiên cứu trước khi đưa ra bất kỳ quyết định đầu tư nào.

Theo dõi @damidefi trên X để biết các công cụ Claude AI hàng ngày, phân tích tiền điện tử và toàn bộ hành trình đến 100K. Đánh dấu trang này. Chia sẻ nó với một người sắp mua SPCX mà không đọc S1.