Mọi mô hình AI bạn từng sử dụng đều chạy trên một trung tâm dữ liệu, nơi hàng chục nghìn GPU liên tục giao tiếp với nhau, ở tốc độ mà dây đồng vật lý không thể duy trì được. Khi dữ liệu di chuyển xa hơn vài mét, electron nhường chỗ cho photon - ánh sáng truyền qua thủy tinh. Các thiết bị chuyển đổi tín hiệu điện thành ánh sáng và ngược lại được gọi là bộ thu phát quang (optical transceivers), và chúng đang trở thành một trong những nút thắt cổ chai trong chuỗi cung ứng AI.

Applied Optoelectronics ($AAOI) sản xuất chúng. Quan trọng hơn, công ty này sản xuất laser bên trong chúng, thành phần khó tìm nguồn cung nhất, ngay tại các nhà máy của riêng mình.

1. Cách thức hoạt động thực sự của một bộ thu phát quang

Để hiểu tại sao AAOI lại quan trọng, hãy hiểu nó bán gì. Một bộ thu phát quang trung tâm dữ liệu chỉ làm một việc: nó nằm ở rìa của một switch hoặc máy chủ và dịch giữa ngôn ngữ của chip (tín hiệu điện) và ngôn ngữ của việc truyền dữ liệu đường dài (ánh sáng).

Chuỗi: Điện vào → một switch ASIC hoặc GPU gửi tín hiệu điện tốc độ cao vào mô-đun. Laser phát → một laser InP chuyển đổi các electron đó thành các xung ánh sáng được điều chế chính xác. Ánh sáng truyền đi → các photon lao xuống sợi thủy tinh băng qua giá đỡ, hội trường hoặc tòa nhà. Bộ tách sóng quang → ở đầu kia, ánh sáng lại trở thành tín hiệu điện.

Thành phần quan trọng là laser. Cụ thể là laser indium phosphide (InP) . InP là vật liệu phát ra ánh sáng ở bước sóng và tốc độ mà trung tâm dữ liệu cần. Nó khó sản xuất, năng lực sản xuất khan hiếm và là bộ phận dễ bị thiếu hụt nhất. LightCounting đã nhiều lần chỉ ra năng lực laser InP và chip EML, không phải nhu cầu, là yếu tố giới hạn sự tăng trưởng của toàn bộ thị trường.

Hầu hết các nhà cung cấp bộ thu phát quang mua laser từ bên thứ ba và lắp ráp mô-đun. AAOI tự sản xuất laser, chip và cụm lắp ráp của riêng mình. Khi thành phần khan hiếm nhất trong toàn ngành là laser, công ty tự sản xuất sẽ kiểm soát vận mệnh của mình theo cách mà các đối thủ chỉ lắp ráp không thể làm được.

Tại sao "tốc độ" thực chất là "doanh thu trên mỗi đơn vị": ngành công nghiệp đang leo lên một bậc thang 400G → 800G → 1.6T → 3.2T. Mỗi bậc gần như tăng gấp đôi lượng dữ liệu mà một mô-đun mang theo và gần như tăng gấp đôi giá của nó. Toàn bộ câu chuyện tăng trưởng của AAOI là leo lên bậc thang đó để đáp ứng nhu cầu đã tồn tại.

2. Tại sao sự tăng trưởng lại xảy ra ngay bây giờ

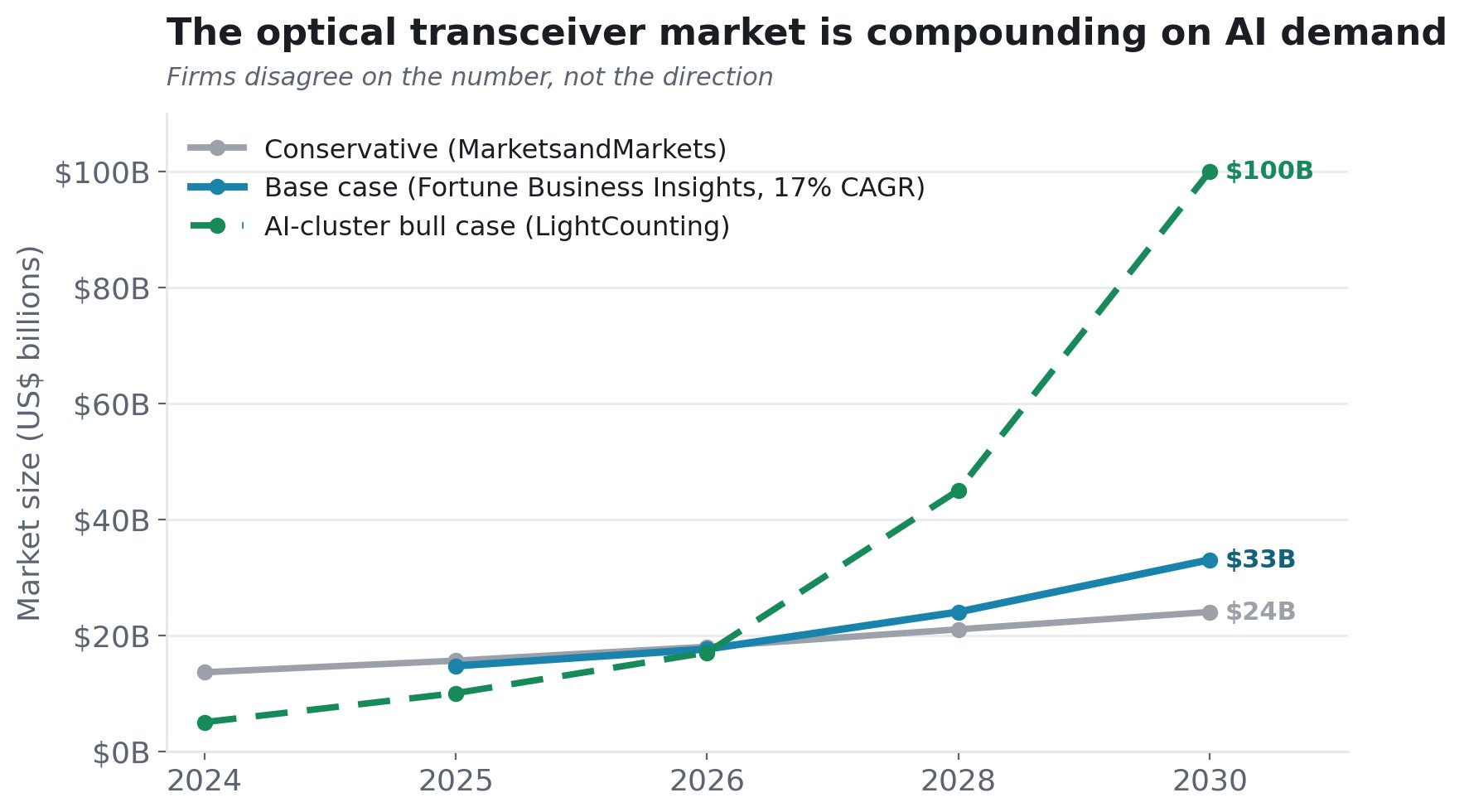

Nhu cầu không phải là suy đoán. Thị trường bộ thu phát quang AI gần như tăng gấp đôi trong hai năm, từ ~5 tỷ USD năm 2024 lên ~10 tỷ USD năm 2026, với mức tăng trưởng dự báo khoảng 60% trong năm 2026.

Nơi các công ty bất đồng là về con số, không phải hướng đi:

Khoảng cách từ ~24 tỷ USD đến kịch bản tăng giá 100 tỷ USD vào năm 2030 tự nó đã là một tín hiệu: không có nhà phân tích nghiêm túc nào tranh cãi rằng thị trường đang tăng trưởng nhanh; họ chỉ bất đồng về mức độ nhanh chóng đến mức điên rồ.

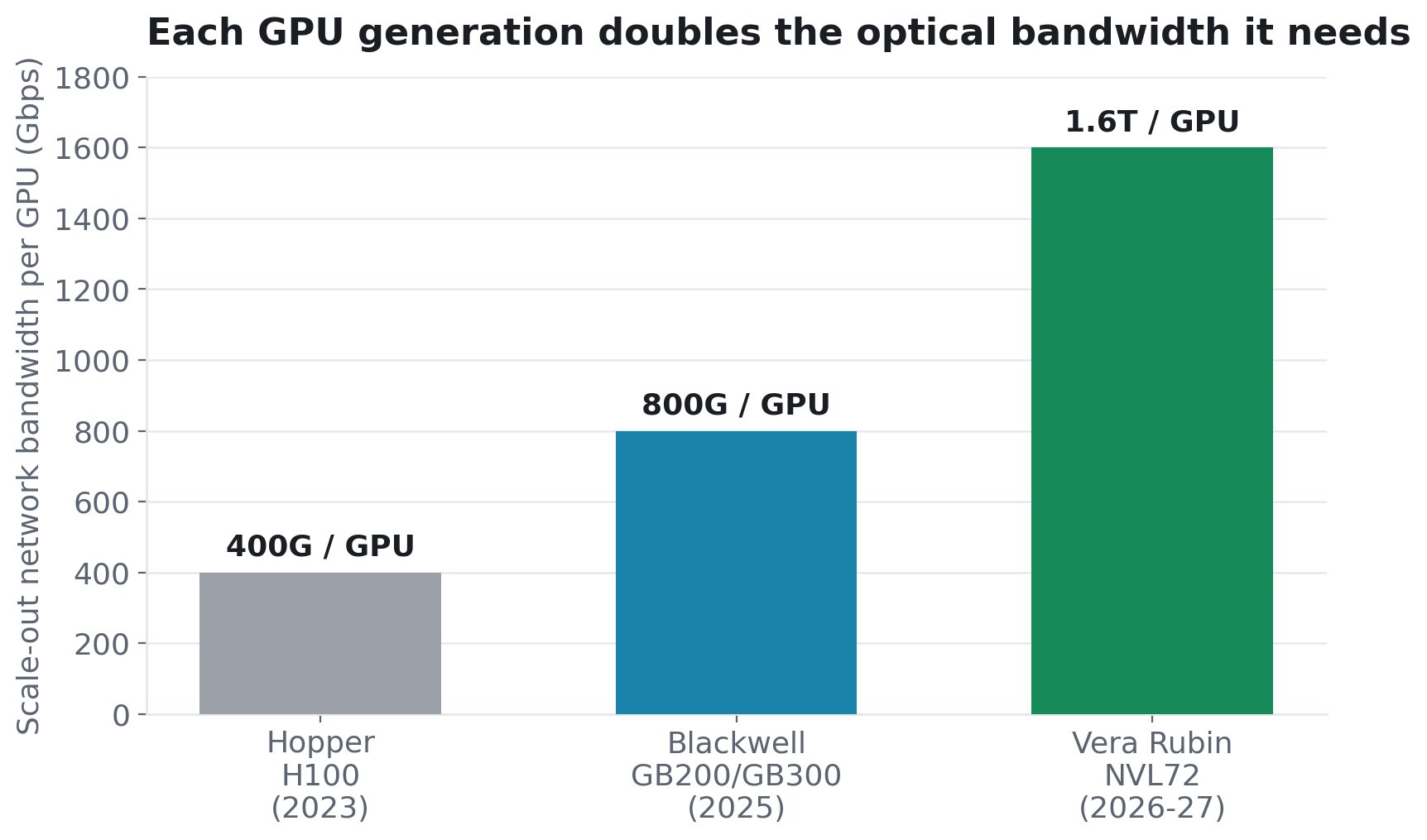

Cơ chế nhu cầu làm cho chu kỳ này khác biệt chính là bản thân các GPU. Mỗi thế hệ GPU mới gần như tăng gấp đôi băng thông quang mà mỗi chip cần. Băng thông mạng mở rộng quy mô trên mỗi GPU đã tăng từ 400G trên Hopper (H100) → 800G trên Blackwell (GB200/GB300) → 1.6T mỗi GPU trên Vera Rubin NVL72 sắp tới (theo SemiAnalysis). Nhiều băng thông hơn trên mỗi GPU đồng nghĩa với nhiều bộ thu phát quang hơn, nhanh hơn và có giá cao hơn trên mỗi GPU.

Điều này không phải là trừu tượng. SemiAnalysis mô hình hóa một cụm GB300 gồm 18.000 GPU (InfiniBand hai lớp) yêu cầu 18.432 bộ thu phát quang 800G cộng với 27.648 bộ thu phát quang 1.6T. Khoảng 2,5 bộ thu phát quang trên mỗi GPU chỉ cho mạng mở rộng quy mô và tỷ lệ đó tăng lên 1:3 trong cấu hình ba lớp. Và nó kết hợp theo hai cách: khi các cụm phát triển, bạn thêm cả nhiều GPU hơn và nhiều liên kết (nhanh hơn) hơn trên mỗi GPU. GPU càng mới, càng kéo theo nhiều nội dung quang hơn và lộ trình chỉ đi lên (giá đỡ "Kyber" Rubin Ultra của NVIDIA mở rộng quy mô lên 144 gói GPU, dày đặc gấp 4 lần so với NVL72 ngày nay).

Có một biên giới thứ hai, lớn hơn đằng sau nó. Kết nối bên trong giá đỡ ("mở rộng quy mô") hiện đang chạy trên đồng nhưng đồng đang chạm phải một bức tường vật lý cứng (~9 mét gần như là trần nhà ở 800G). Khi các miền mở rộng quy mô phát triển từ hàng chục lên hàng trăm GPU, SemiAnalysis gọi sự chuyển đổi sang quang học là "một điều tất yếu vật lý", mở ra một thị trường quang học hoàn toàn mới và thậm chí còn lớn hơn trên nền tảng mở rộng quy mô.

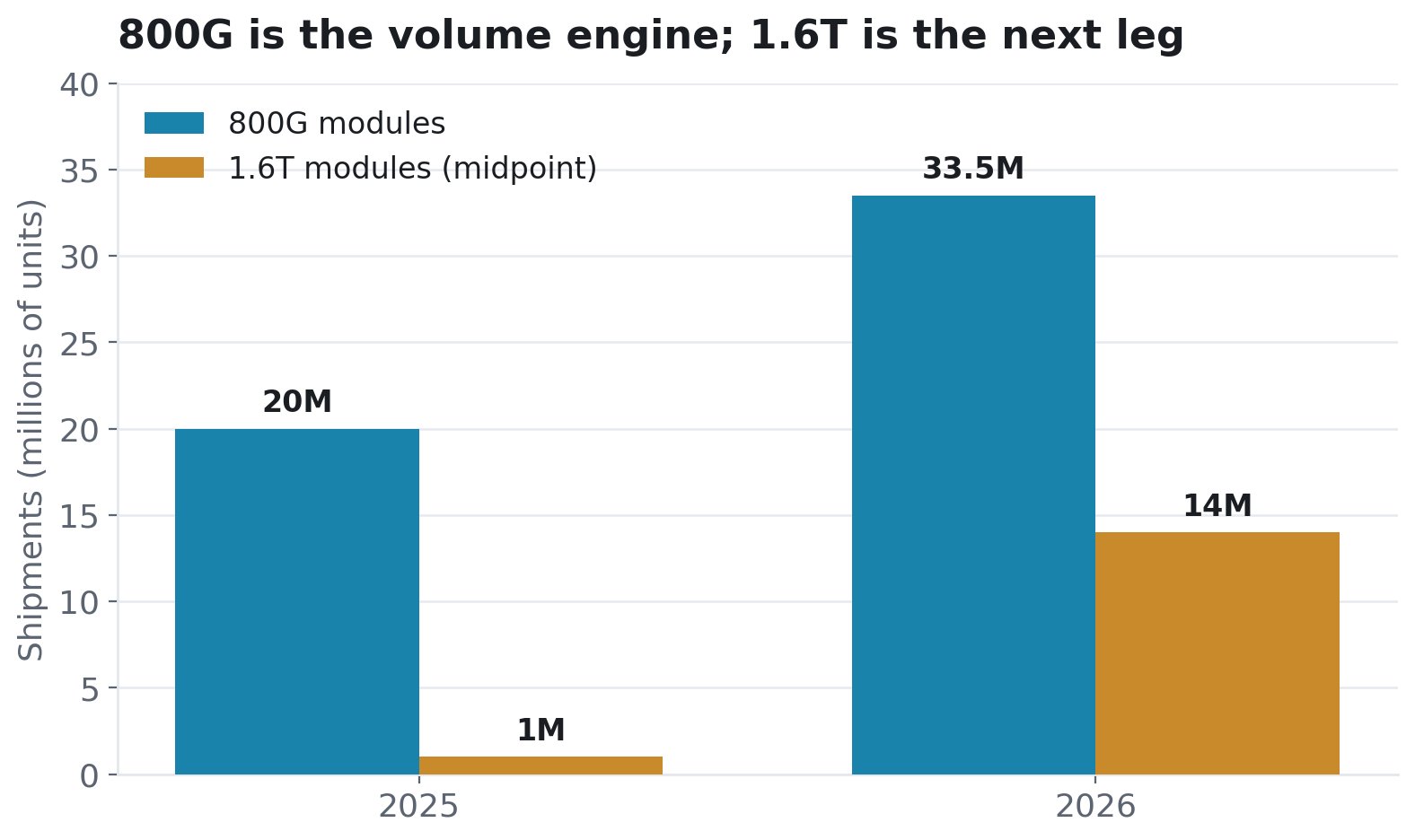

Các thanh 1.6T nhỏ hôm nay và lớn vào ngày mai. Riêng NVIDIA ước tính cần hơn 5 triệu đơn vị 1.6T vào năm 2026; Google ~4 triệu. AAOI đang xây dựng năng lực cho nó.

3. Vị trí của AAOI trong sự chuyển dịch CPO

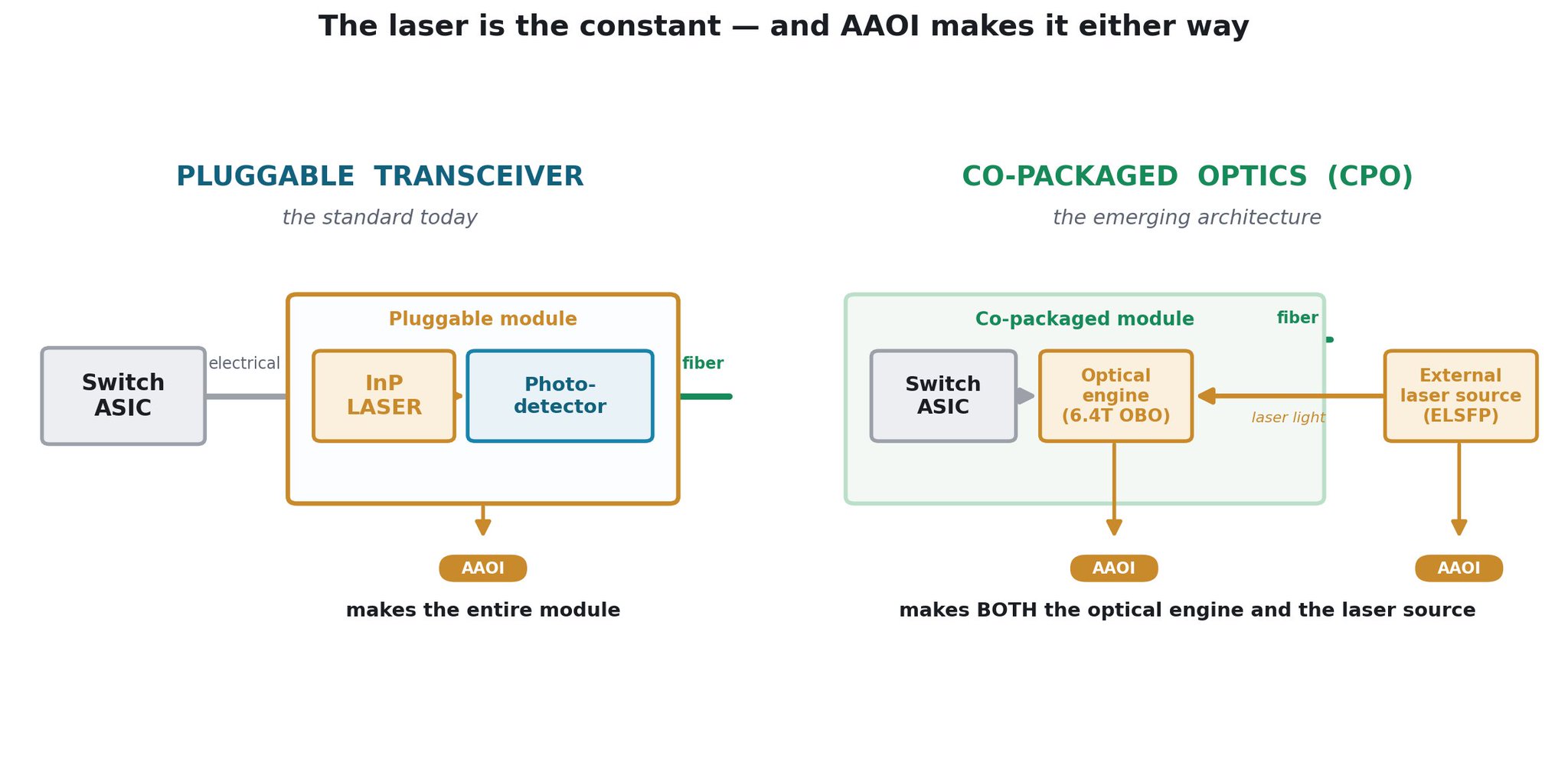

Bước kiến trúc tiếp theo trong quang học là quang học đóng gói chung (co-packaged optics - CPO). Di chuyển động cơ quang khỏi bảng điều khiển phía trước và vào chính gói chip switch. Đó là câu trả lời của ngành công nghiệp cho các giới hạn về năng lượng và mật độ của các mô-đun có thể cắm ở tốc độ cao nhất và NVIDIA, Broadcom cũng như các nhà siêu quy mô khác đều đang xây dựng hướng tới nó. Quan điểm giảm giá thỉnh thoảng là CPO làm cho các nhà cung cấp bộ thu phát quang trở nên lỗi thời. Đối với AAOI, điều ngược lại mới đúng, nó được định vị để bán nhiều nội dung hơn vào một switch CPO, chứ không phải ít hơn.

CPO không loại bỏ quang học, Nó di dời và phân tách chúng, và AAOI xây dựng hai phần quan trọng nhất. Tại OFC 2026, công ty đã trình diễn cả hai nửa của mặt quang học của một hệ thống CPO: động cơ quang 6.4T On-Board Optics (OBO) của nó, nằm ngay cạnh ASIC switch, và nguồn laser bên ngoài 25dBm (ELSFP, 400mW CW) của nó, giữ laser nhạy cảm với nhiệt độ một cách an toàn bên ngoài ASIC nóng. Theo lời của AAOI, các giải pháp này "đóng vai trò là nền tảng cho các kiến trúc chuyển mạch 102.4T+." Thứ duy nhất AAOI không sản xuất là chính chip switch, về cơ bản mọi thành phần quang học xung quanh nó, nó đều làm.

Nếu quang học có thể cắm vẫn chiếm ưu thế, AAOI bán các bộ thu phát quang với laser bên trong. Nếu CPO tăng tốc, AAOI bán động cơ quang và nguồn laser bên ngoài mà các hệ thống CPO đó yêu cầu. Và các giá đỡ hỗ trợ CPO dày đặc hơn mở rộng quy mô thành các cụm lớn hơn, cần nhiều liên kết quang giữa các giá đỡ hơn. Trên mọi nhánh, thành phần duy nhất phải được sản xuất là laser InP - chính xác là bộ phận đang bị thiếu hụt và là bộ phận AAOI tự sản xuất.

Thời điểm cũng có lợi. CPO vẫn còn sớm: LightCounting kỳ vọng việc triển khai có ý nghĩa sẽ bắt đầu vào năm 2026–2027 và đạt khối lượng lớn chỉ vào khoảng năm 2028, và thậm chí sau đó dự báo CPO ở khoảng 30% cổng 800G/1.6T vào năm 2027 - với các mô-đun có thể cắm chiếm ưu thế trong nhiều năm sau đó. NVIDIA đã tái khẳng định quang học có thể cắm cho đến năm 2027. Vì vậy, mảng kinh doanh mô-đun có thể cắm mà AAOI đang mở rộng hôm nay có một đường băng dài và các sản phẩm OBO và ELSFP của nó định vị nó cho tương lai đóng gói chung khi nó đến, thay vì bị thay thế bởi nó.

4. Cách AAOI chiếm thị phần

Ba trụ cột:

Trụ cột 1 - Tích hợp dọc (hào laser). Năng lực laser InP là ràng buộc chính đối với toàn bộ ngành công nghiệp. AAOI tự sản xuất và đang mở rộng năng lực chế tạo laser khoảng 350% vào năm 2027. Trong tình trạng thiếu hụt, nhà sản xuất tích hợp dọc tự cung cấp cho mình trong khi các đối thủ chỉ lắp ráp phải xếp hàng chờ đợi. Yếu tố bền vững nhất của luận điểm.

Trụ cột 2 - Sản xuất tại Mỹ (hào thuế quan và lòng tin). AAOI đang xây dựng "năng lực sản xuất bộ thu phát quang trung tâm dữ liệu tập trung vào AI lớn nhất tại Mỹ" ở Sugar Land, Texas. Đến cuối năm 2026, khoảng 30% sản lượng 800G/1.6T được nhắm mục tiêu từ Mỹ; đến cuối năm 2027, hơn 50%. Quan điểm của CFO Stefan Murry: sản phẩm sản xuất tại Mỹ là hạng mục duy nhất "sẽ không bị đánh thuế." Trước các nhà lãnh đạo Trung Quốc thống trị ngày nay (InnoLight, Eoptolink), một chuỗi cung ứng từ laser đến mô-đun của Mỹ là một yếu tố khác biệt thực sự đối với các nhà siêu quy mô lo ngại về rủi ro địa chính trị.

Trụ cột 3 - Đơn đặt hàng đã được xác nhận. Đây không phải là câu chuyện năng lực hy vọng và mơ ước. AAOI đã tiết lộ hơn 324 triệu USD đơn đặt hàng 800G và 1.6T đã được xác nhận từ nhiều nhà siêu quy mô:

- Đơn đặt hàng số lượng lớn 800G đầu tiên - nhà siêu quy mô, tháng 12 năm 2025

- Tăng trưởng đơn đặt hàng 800G - 124 triệu USD tích lũy cho một khách hàng (tháng 3–4 năm 2026)

- Đơn đặt hàng 1.6T - hơn 200 triệu USD từ một nhà siêu quy mô dài hạn; giao hàng quý 3–4 năm 2026

- Lô hàng số lượng lớn 800G đầu tiên đã hoàn thành cho một nhà siêu quy mô lớn, quý 1 năm 2026 - đã giao

- Nhà siêu quy mô thứ hai — 10.000 đơn vị 800G đầu tiên — đã giao

- Nhà siêu quy mô thứ ba — đã báo hiệu ý định cho 800G — đang trong quy trình

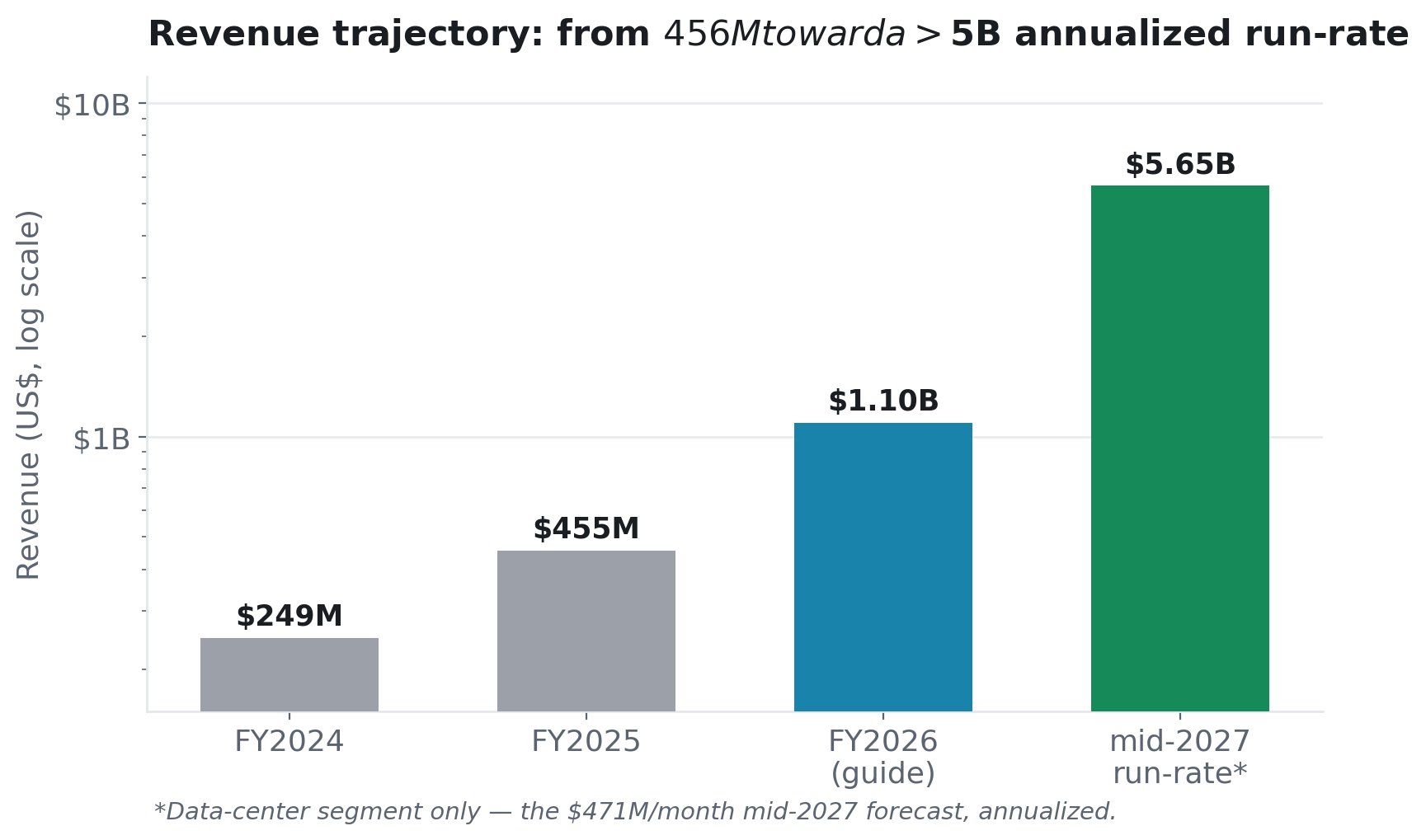

5. Các dự báo - doanh thu và tốc độ tăng trưởng

Ban lãnh đạo đã đưa ra các con số cụ thể: hướng dẫn doanh thu năm tài chính 2026 >1,1 tỷ USD (tăng từ 1,0 tỷ USD), dự báo doanh thu hàng tháng 471 triệu USD vào giữa năm 2027 và hướng dẫn tăng trưởng tuần tự 60–80% trong quý 3 và quý 4 năm 2026.

CFO Stefan Murry đã đưa ra thành phần chính xác trong cuộc gọi quý 1 (một dự báo doanh thu, không phải năng lực):

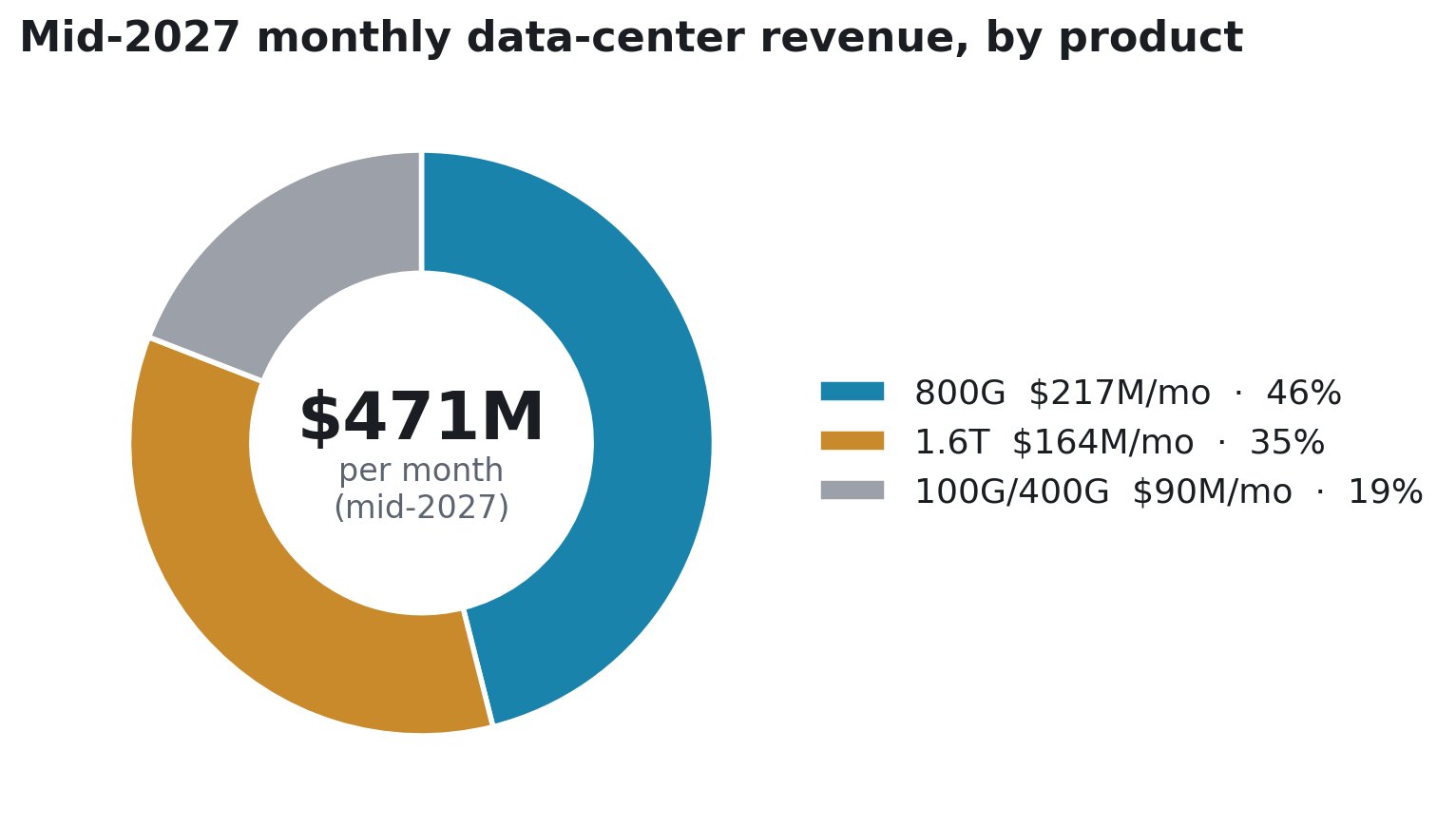

AAOI không đặt cược tất cả vào 1.6T. Động cơ là 800G (217 triệu USD/tháng, ~46%) - đã được chứng minh, đang giao hàng, trong một chu kỳ nhu cầu đã tồn tại. 1.6T là tiềm năng tăng thêm được xếp chồng lên trên. Nếu bạn lo lắng câu chuyện của AAOI phụ thuộc vào việc thực thi hoàn hảo một đợt tăng tốc 1.6T còn non trẻ, thì sự pha trộn cho thấy điều ngược lại: chỉ riêng 800G đã đảm bảo cho kế hoạch.

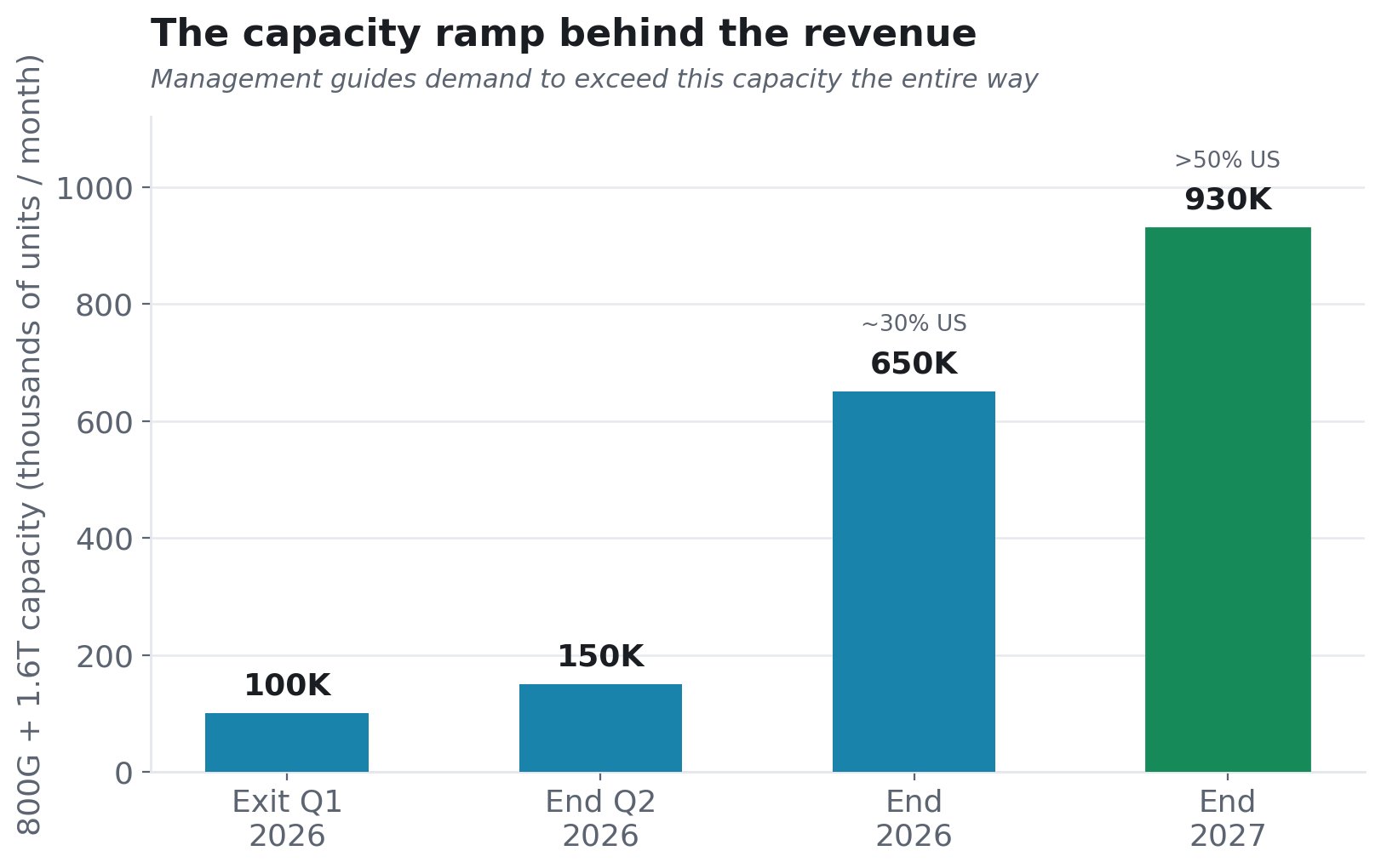

Và năng lực đằng sau doanh thu đó - với nhu cầu được hướng dẫn là vượt quá nguồn cung trong suốt chặng đường:

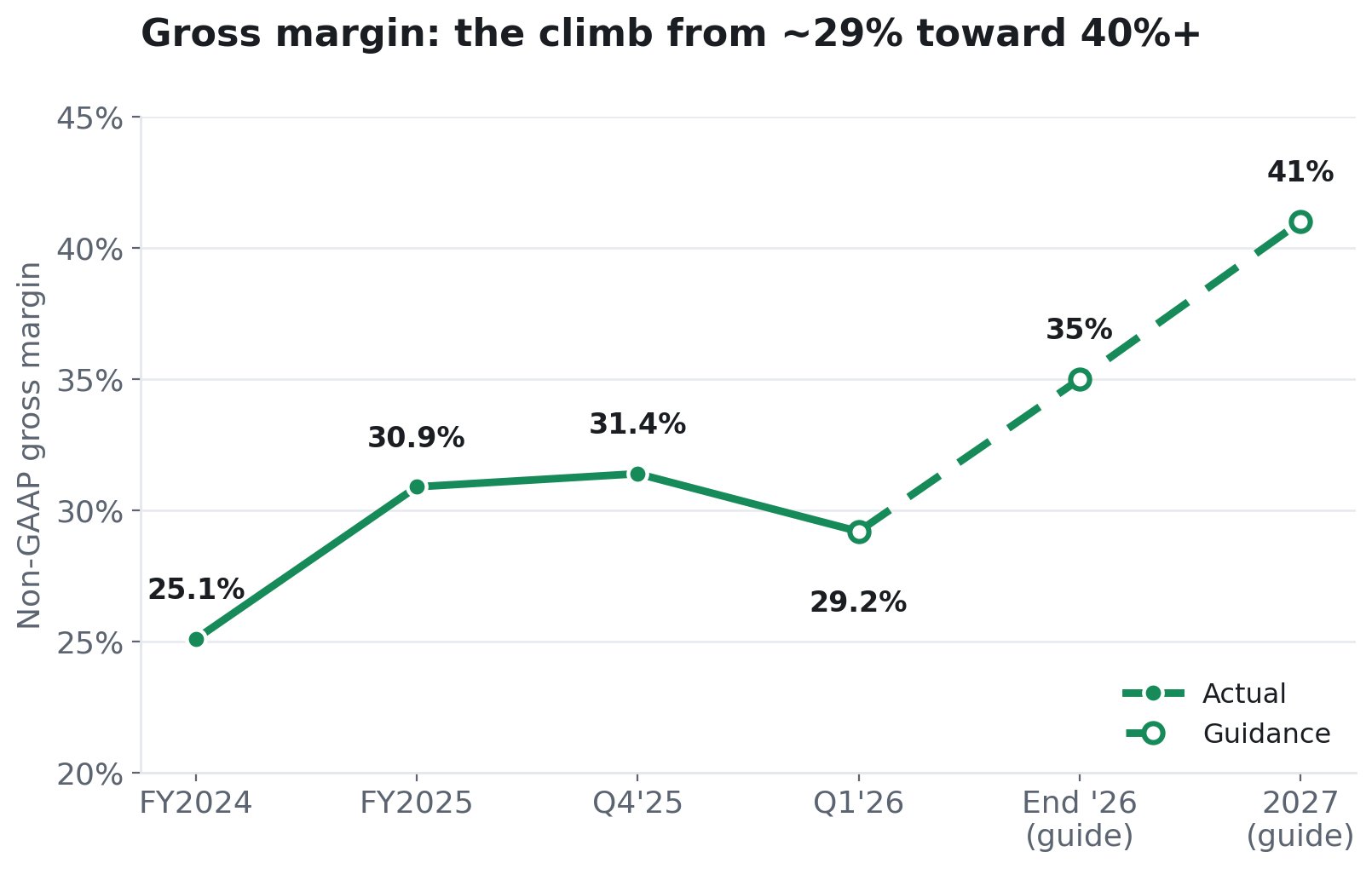

6. Câu chuyện về biên lợi nhuận - lợi nhuận đến từ đâu

Kịch bản tăng giá cần biên lợi nhuận mở rộng khi sự pha trộn chuyển sang 800G/1.6T giá trị cao hơn. Ban lãnh đạo đã hướng dẫn chính xác điều đó.

Hai lực lượng thúc đẩy nó. Sự pha trộn: 800G/1.6T mang biên lợi nhuận cao hơn, vì vậy khi chúng phát triển từ một phần nhỏ thành phần lớn, tỷ lệ pha trộn tăng lên. (800G chỉ là 4,6 triệu USD, 5,6% doanh thu trung tâm dữ liệu, trong quý 1 năm 2026. Quá trình tăng tốc hầu như chưa bắt đầu.) Quy mô và tự động hóa: Các dây chuyền tự động và tích hợp dọc của AAOI có nghĩa là chi phí đơn vị giảm khi khối lượng tăng. Ban lãnh đạo nói rõ: *biên lợi nhuận được cải thiện khi năng lực mở rộng.

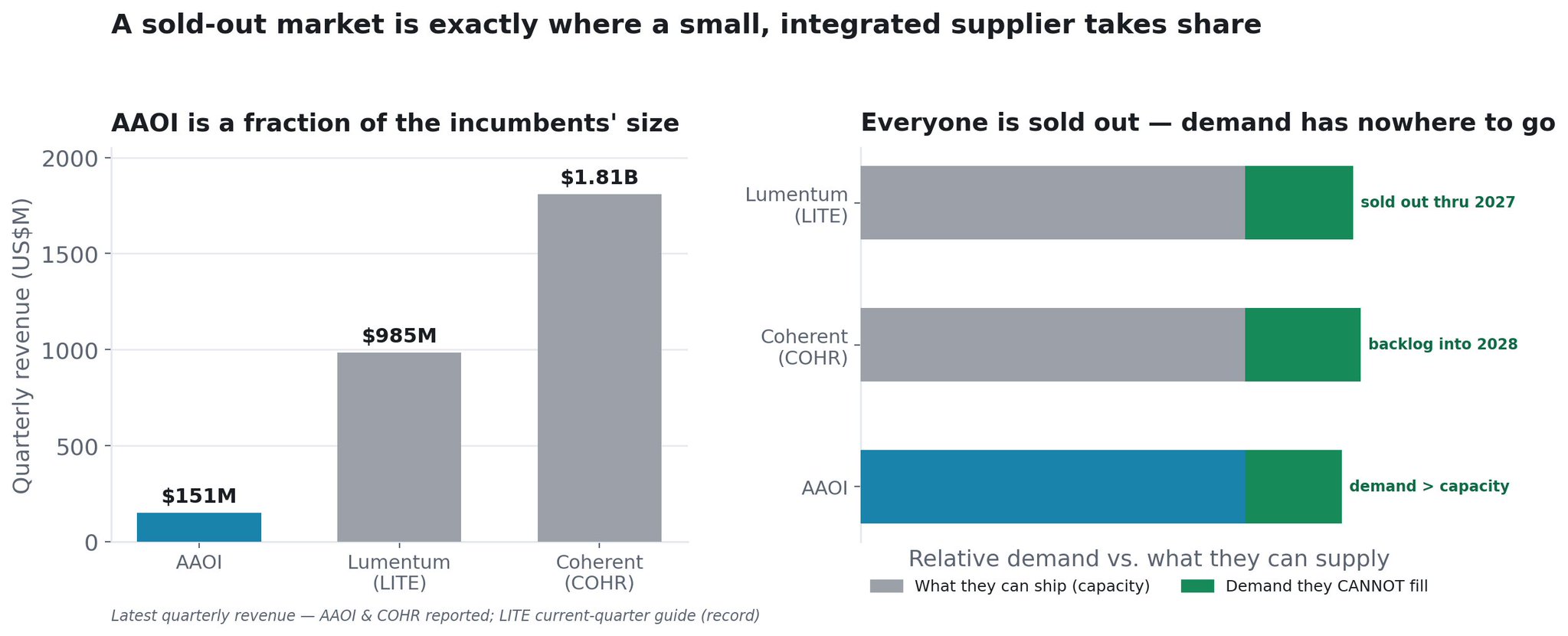

7. Thị trường Bán Hết: Tại sao Nhỏ Bé Lại Là Lợi Thế

AAOI là một người chơi nhỏ trong một thị trường mà mọi nhà cung cấp lớn đều đã bán hết hoàn toàn.

Bắt đầu với khoảng cách về quy mô. Quý báo cáo gần nhất của AAOI là doanh thu 151 triệu USD. Lumentum (LITE) đang hướng dẫn quý hiện tại của mình đạt mức kỷ lục ~985 triệu USD. Coherent (COHR) vừa công bố 1,81 tỷ USD. Bên cạnh hai công ty này, AAOI trông rất nhỏ bé. Nhưng trong một thị trường hạn chế về nguồn cung, việc nhỏ bé không phải là điểm yếu - đó là vị thế có nhiều dư địa để phát triển nhất.

Bởi vì toàn bộ ngành công nghiệp đã bán hết. Đây là điều thay đổi cách tính toán. Quang học AI không phải là một cuộc chiến thị phần cho một chiếc bánh cố định, mà là một thị trường nơi nhu cầu vượt quá những gì tất cả các nhà lãnh đạo cộng lại có thể sản xuất về mặt vật lý:

- Lumentum, theo lời chính CEO của mình, "đã bán hết hoàn toàn cho đến cuối năm 2027," và ngay cả khi hoạt động hết công suất cũng đang giao hàng thiếu hụt so với nhu cầu từ 25–30%. Họ vừa mua một nhà máy chế tạo indium phosphide thứ năm (Greensboro, NC) chỉ để bắt kịp, đã nhận được khoản đầu tư 2 tỷ USD từ NVIDIA và đang nhắm mục tiêu doanh thu 8 tỷ USD vào năm tài chính 2028.

- Coherent báo cáo tỷ lệ book-to-bill của trung tâm dữ liệu trên 4 lần , bốn đô la đơn hàng cho mỗi đô la họ có thể giao hàng, với một lượng đơn hàng tồn đọng kỷ lục kéo dài đến năm dương lịch 2028 và các thỏa thuận dài hạn kéo dài đến cuối thập kỷ. Họ đang chạy đua để tăng gấp bốn lần năng lực InP vào cuối năm 2027 và cũng đã nhận được khoản đầu tư 2 tỷ USD từ NVIDIA.

- AAOI hướng dẫn rằng nhu cầu vượt quá năng lực của chính mình cho đến giữa năm 2027 - cùng một câu chuyện, đó chính xác là lý do tại sao họ đang mở rộng mạnh mẽ như vậy.

Khi hai người chơi thống trị mỗi bên đang từ chối một phần tư đến một phần ba nhu cầu đặt ra cho họ và nhận đơn đặt hàng cách xa ba năm trở lên, tất cả nhu cầu chưa được đáp ứng đó phải đi đâu đó. Một thị trường bán hết là môi trường tốt nhất cho một nhà cung cấp nhỏ hơn, đáng tin cậy để chiếm thị phần - bởi vì các nhà siêu quy mô không thể có đủ từ LITE và COHR cần một nguồn đủ điều kiện khác và họ đang tích cực đa dạng hóa nguồn cung để giảm thiểu chính xác nút thắt cổ chai này. Trong một thị trường hạn chế về nguồn cung, bạn không thắng bằng cách rẻ nhất; bạn thắng bằng cách có thể giao hàng khi các công ty hiện tại không thể.

Và cái nêm của AAOI vào khoảng trống đó cũng chính là thứ ràng buộc mọi người khác: laser. Giới hạn ràng buộc trên toàn bộ ngành công nghiệp là năng lực laser InP. Cả LITE và COHR đều đang đổ hàng tỷ đô la vào các nhà máy laser của riêng họ và vẫn không thể đáp ứng nhu cầu. AAOI tự sản xuất laser và đang mở rộng chế tạo khoảng 350% vào năm 2027. Nhà cung cấp kiểm soát đầu vào khan hiếm của chính mình có thể tăng trưởng lô hàng khi các đối thủ hạn chế về nguồn cung không thể. Kết hợp với sản xuất tại Mỹ (Sugar Land, cách ly thuế quan) vào thời điểm các nhà siêu quy mô muốn nguồn cung nội địa, phi Trung Quốc, và AAOI có một con đường đáng tin cậy để chiếm lấy các đơn đặt hàng gia tăng mà các gã khổng lồ không thể đáp ứng về mặt vật lý.

Cơ sở nhỏ là chất xúc tác. Bởi vì AAOI bắt đầu ở mức ~151 triệu USD một quý thay vì 1,8 tỷ USD, chỉ cần một phần nhỏ của nhu cầu tràn ngập này cũng đủ để biến đổi doanh thu của nó. Đây là một công ty mà toàn bộ cơ hội có thể tiếp cận được là nhu cầu mà các đối thủ lớn hơn nhiều của nó đã từ chối, trong một thị trường tăng trưởng hơn 60% một năm. Nhà cung cấp đáng tin cậy nhỏ nhất, nắm giữ nguồn cung laser của riêng mình, có nhiều dư địa để phát triển nhất trong nhóm.

8. Quá trình Xây dựng: Bằng chứng Vật lý đằng sau Sự Tăng tốc

AAOI có thực sự xây dựng được năng lực không?

AAOI đã mở rộng diện tích sản xuất ở khu vực Houston lên khoảng 900.000 feet vuông trên bốn tòa nhà:

135.000 feet vuông đang hoạt động tại trụ sở Sugar Land ngày nay; một cơ sở Sugar Land mới 210.000 feet vuông đi vào hoạt động vào mùa hè năm 2026; một tòa nhà Blue Ridge đã thuê 154.000 feet vuông; và 388.000 feet vuông trên hai tòa nhà Pearland liền kề được công bố vào tháng 4 năm 2026. Vào tháng 5, AAOI đã thêm ba tòa nhà Houston nữa theo hợp đồng thuê dài hạn với quyền chọn mua, tất cả đều nằm trên các bổ sung năng lực song song ở Đài Loan.

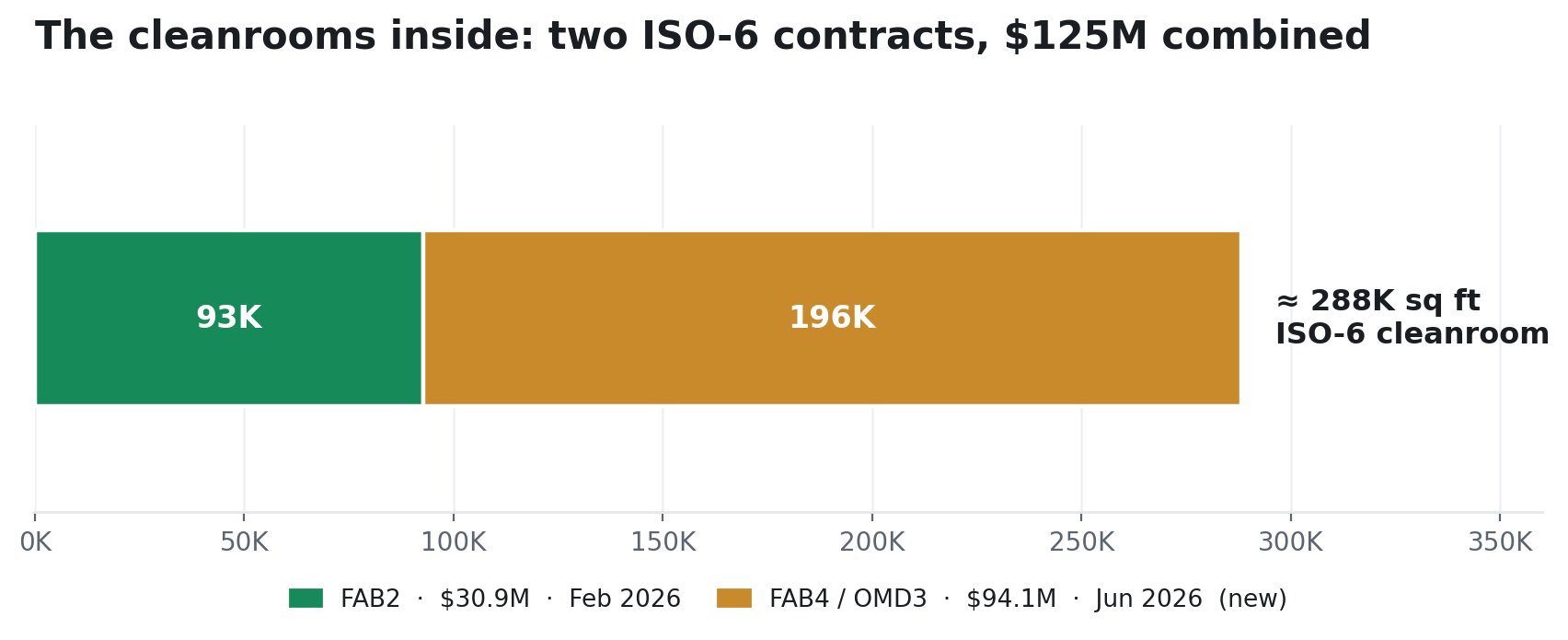

Sản xuất bộ thu phát quang và laser yêu cầu phòng sạch được chứng nhận ISO - đắt tiền, chậm xây dựng và là ràng buộc thực sự về lượng sản phẩm mà một cơ sở thực sự có thể sản xuất. Trong năm 2026, AAOI đã ký hai hợp đồng thiết kế-xây dựng với LCC3 Solution cho chính xác điều đó:

Hợp đồng đầu tiên, FAB2 (tháng 2 năm 2026): ~92.674 feet vuông phòng sạch ISO-6, hợp đồng trị giá 30,9 triệu USD, nhắm mục tiêu hoàn thành vào tháng 9 năm 2026. Hợp đồng thứ hai, FAB4 / OMD 3 (nộp ngày 25 tháng 6 năm 2026): ~195.591 feet vuông phòng sạch ISO-6 cộng với không gian văn phòng và thử nghiệm, hợp đồng trị giá 94,1 triệu USD , nhắm mục tiêu hoàn thành cơ bản vào ngày 10 tháng 1 năm 2027. Quy mô đó lớn hơn gấp ba lần hợp đồng đầu tiên, được cam kết chỉ bốn tháng sau đó. Một công ty không ký hợp đồng xây dựng phòng sạch trị giá 94 triệu USD cho nhu cầu mà họ không nhìn thấy.

Cùng nhau, quá trình xây dựng này được thiết kế để cho phép sản lượng hàng tháng lên tới 700.000 đơn vị bộ thu phát quang 800G/1.6T và mở rộng ~350% năng lực chế tạo laser vào cuối năm 2027, cộng với khoảng 400.000 đơn vị ELSFP/tháng cho tương lai CPO.

Ban lãnh đạo đang đặt tiền thật vào nó: Chi phí vốn (CapEx) năm tài chính 2025 đạt 209 triệu USD, cao hơn nhiều so với hướng dẫn ban đầu là 120–150 triệu USD. Nó đã được xác nhận từ bên ngoài: một khoản tài trợ 20,85 triệu USD từ Quỹ Đổi mới Chất bán dẫn Texas (hơn 500 việc làm) giúp tài trợ cho việc mở rộng Sugar Land. Và vị trí tại Mỹ mang tính chiến lược - việc đưa sản xuất về nước trực tiếp phục vụ cho lập luận cách ly thuế quan và niềm tin cung ứng với các nhà siêu quy mô.

Không phải Lời khuyên Tài chính