Bu video, önceki yayını izlediğinizi varsaymaktadır. Önceki içerik en önemli kısımdır, bu yüzden lütfen ona da göz atın.

Meşgul İnsanlar İçin Sonuç

Makul bir strateji, gelecek haftanın ilk yarısında (Salı civarı) 'Trump hesapları' tarafından yönlendirilen beklenti aşamasında kâr satışı yapmak, Çarşamba ve Perşembe günleri düşüşü doğrulamak ve ardından yukarıda belirtilen önemli göstergelerin sonuçlarına göre yeniden giriş yapmayı düşünmektir.

Müdahale veya yükselen faiz oranlarının neden olduğu bir piyasa düşüşünde, gıda ve perakende gibi savunma sektörlerine de dikkat edilmelidir.

Kaba Özet

Temmuz 2024, borsa, özellikle de teknoloji ve yarı iletken hisseleri için 'kader belirleyici bir ay' olacak. Piyasayı yönlendiren 'Ters DeepSeek Şoku'nun tetiklediği yükseliş evresi, durgun bellek fiyatları ve yavaşlayan sermaye girişleri nedeniyle geçici bir plato dönemine ulaşıyor.

Özellikle Temmuz ayının ikinci haftasında (8-10 Temmuz civarı), ETF kâr payı ödemeleri için gerçekleşen büyük sermaye çıkışları ve ABD'de 'Trump hesaplarının' başlaması nedeniyle bir arz-talep kırılma noktası oluşma olasılığı yüksektir.

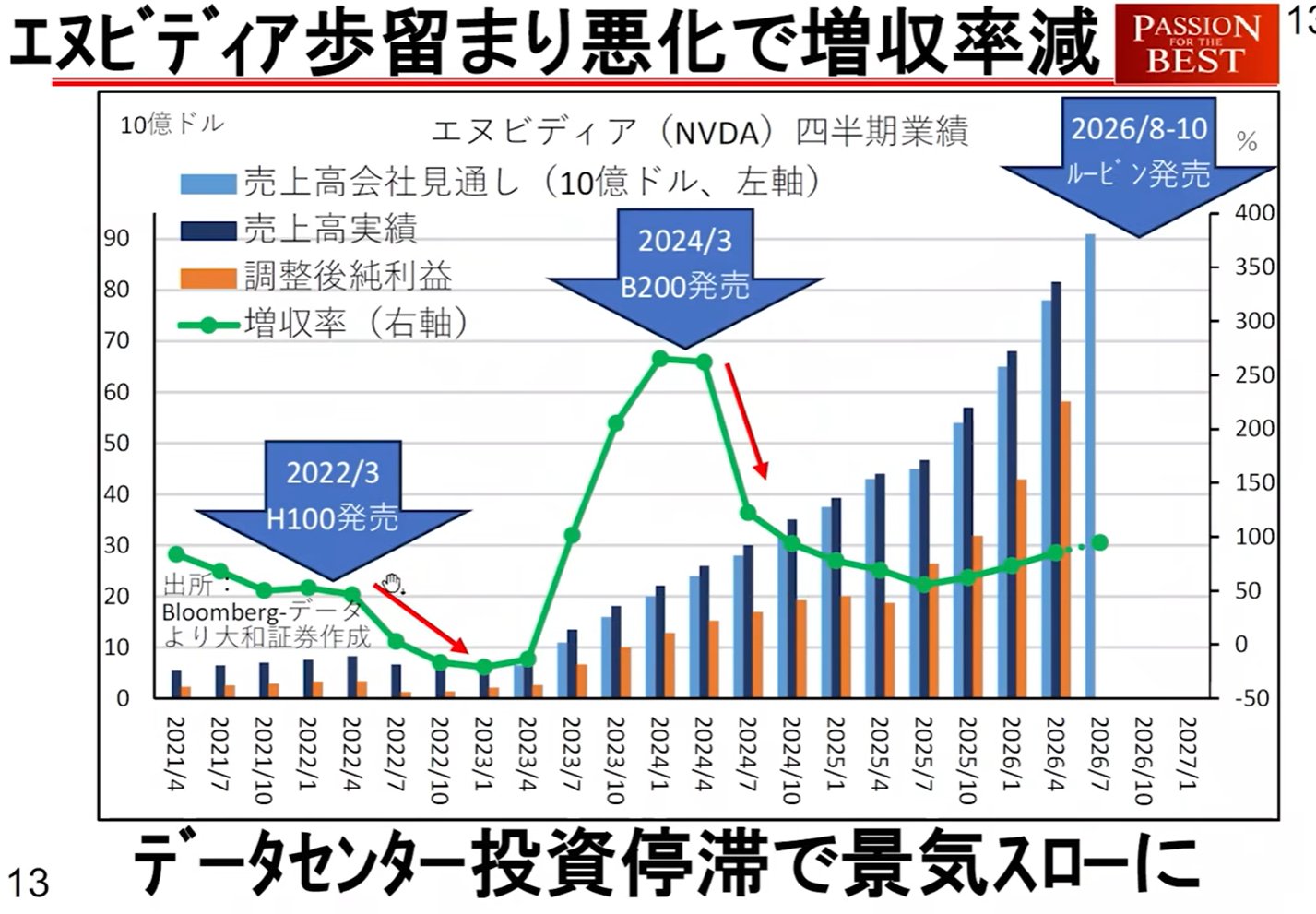

NVIDIA'nın yeni nesil 'Rubin' çipine geçişi sırasında kâr marjlarının yavaşlamasına ilişkin endişeler, yükselen yerel uzun vadeli faiz oranları ve jeopolitik risklerin yeniden canlanması gibi birçok uyarıcı faktörün örtüşmesiyle, piyasanın Temmuz'da zirve yapıp yapmayacağını veya Eylül'e kadar yükselmeye devam edip etmeyeceğini belirleyecek kritik bir dönemeçteyiz.

1. 'Ters DeepSeek Şoku'nun Tanımı ve Piyasa Etkisi

Bu, hafif yapay zeka modellerinin devasa veri merkezlerine olan ihtiyacı ortadan kaldıracağını öne süren 'DeepSeek Şoku' hipotezinin çürütüldüğü ve 'devasa veri merkezleri ile geniş bilginin (bellek) adalet olduğu' gerçeğinin yeniden kabul edildiği durumu ifade eder.

Piyasada meydana gelen fenomenler:

Hiper Ölçekleyici Trendleri: Büyük bulut sağlayıcıları (hiper ölçekleyiciler), Fujikura (fiber optik ile ilgili) ve Kioxia gibi şirketlerle art arda temaslar kurarak veri merkezlerini güçlendirme hareketini belirgin hale getirdi.

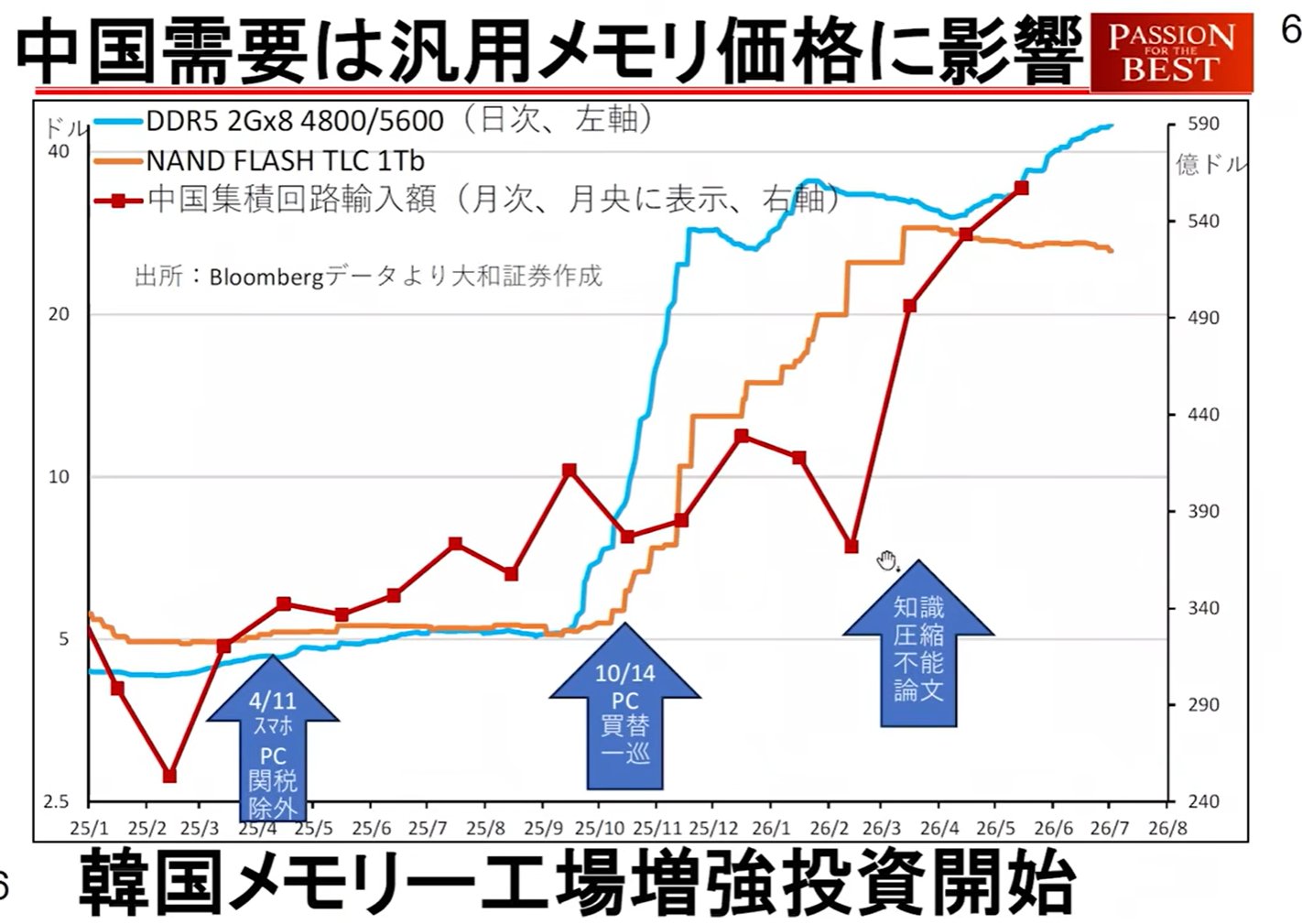

Çin'in Trendleri: Nisan ayından bu yana Çin'in entegre devre ithalatı hızla arttı. Bilginin (verinin) sıkıştırılamayacağı yargısından hareketle, yarı iletken yeteneklerini güçlendirme yoluna gidiyorlar.

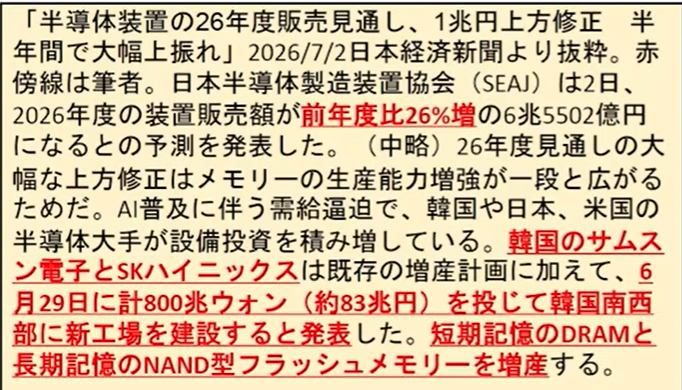

Bellek Endüstrisinin Dönüşümü: Başlangıçta SK Hynix ve Samsung Electronics, 'kâr et ama yeniden yatırım yapma' politikasına sahipti ve çalışanlara yüksek ikramiyeler ödüyorlardı (SK Hynix'te kişi başı 70 milyon yen). Ancak, Ters DeepSeek Şoku'nun nüfuz etmesiyle, veri merkezlerinin devleşmesinin kaçınılmaz olduğuna karar verdiler. Büyük ölçekli sermaye yatırımı ve fabrika inşaatına yöneldiler.

Değişikliklere İlişkin Endişeler

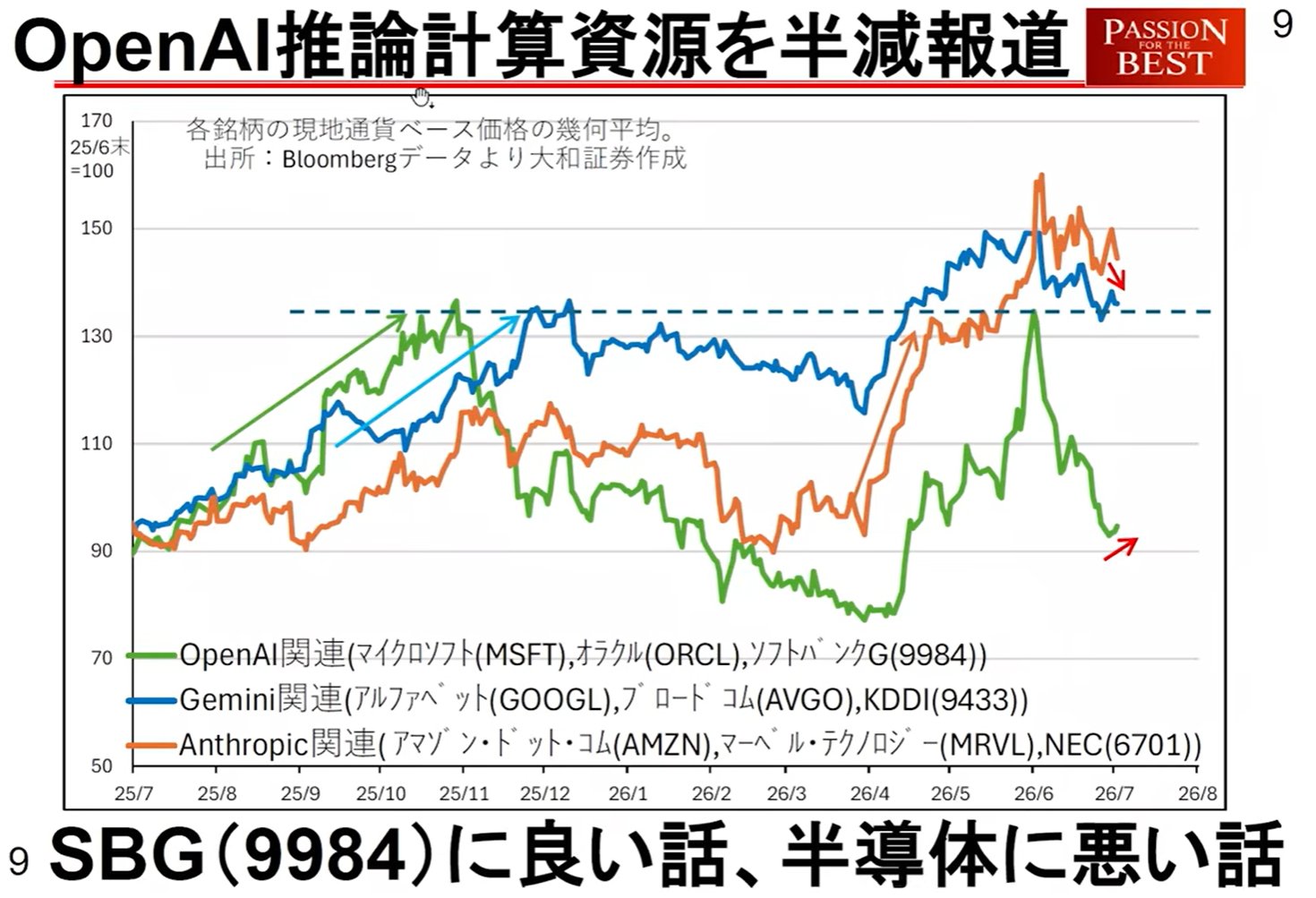

Arz ve Talebin Gevşemesi: Üretim artışına geçiş ve OpenAI tarafından kaynak tasarrufu sağlayan teknolojilerin geliştirilmesi (çıkarımla ilgili kaynakları yarıya indirme potansiyeli) nedeniyle, şimdiye kadar keyfi sürülen 'arz sıkıntısı nedeniyle fiyat artışlarının' faydalarının azalabileceğine dair endişeler var.

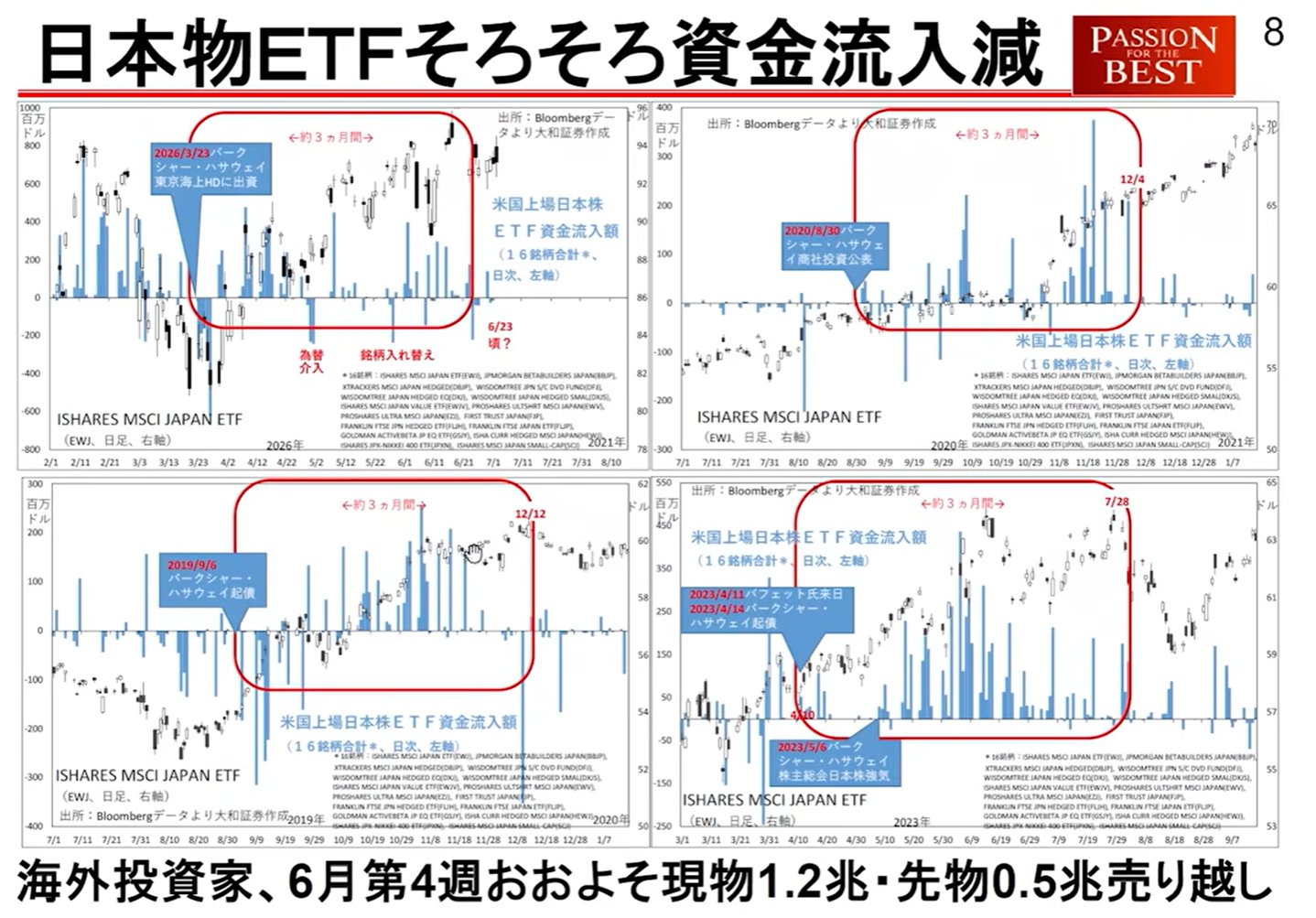

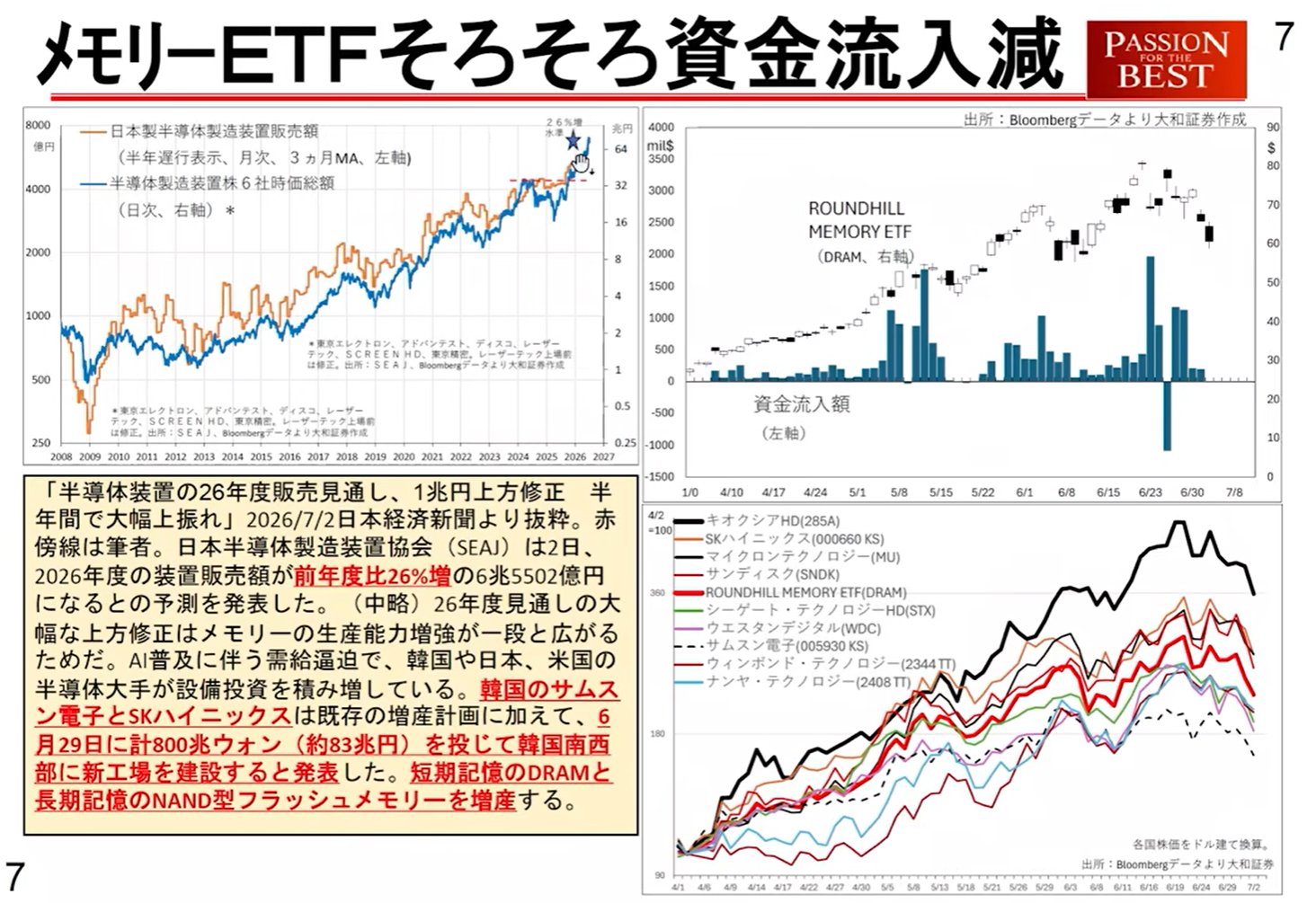

Bellek Hisselerinde Durgunluk: Son zamanlarda, bellek ETF'lerine sermaye girişleri durdu ve SK Hynix, Samsung Electronics ve Kioxia için hisse fiyatlarının düşmeye başladığına dair işaretler ortaya çıkıyor.

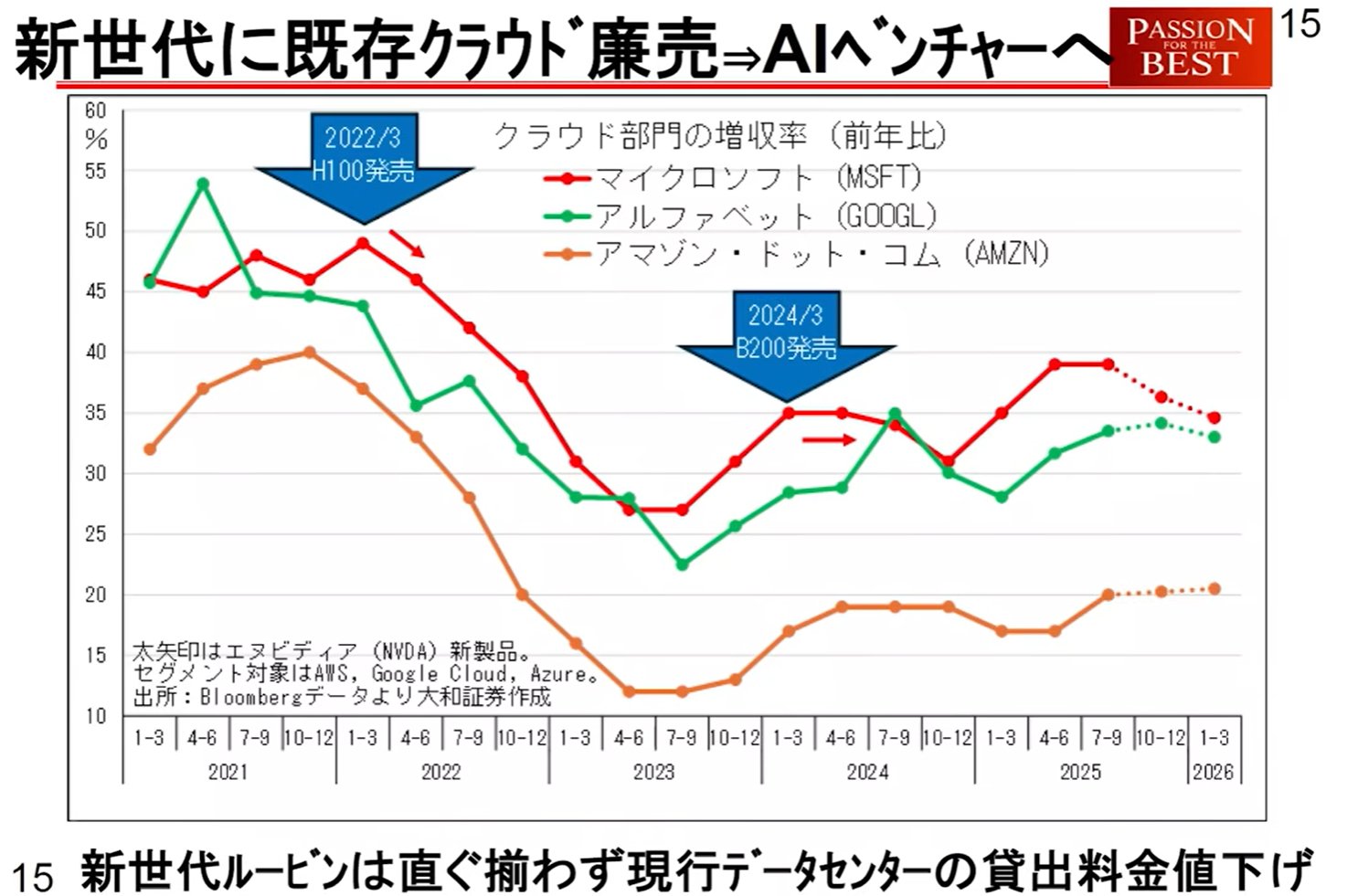

2. Yarı İletken/Teknoloji Hisseleri İçin Teknoloji Döngüleri ve Kazanç Görünümü

NVIDIA merkezli ürün döngülerinin makroekonomik performansı ve ilgili hisseleri etkilediği bir 'Yeni Ürün Döngüsü Teorisi' sunulmaktadır.

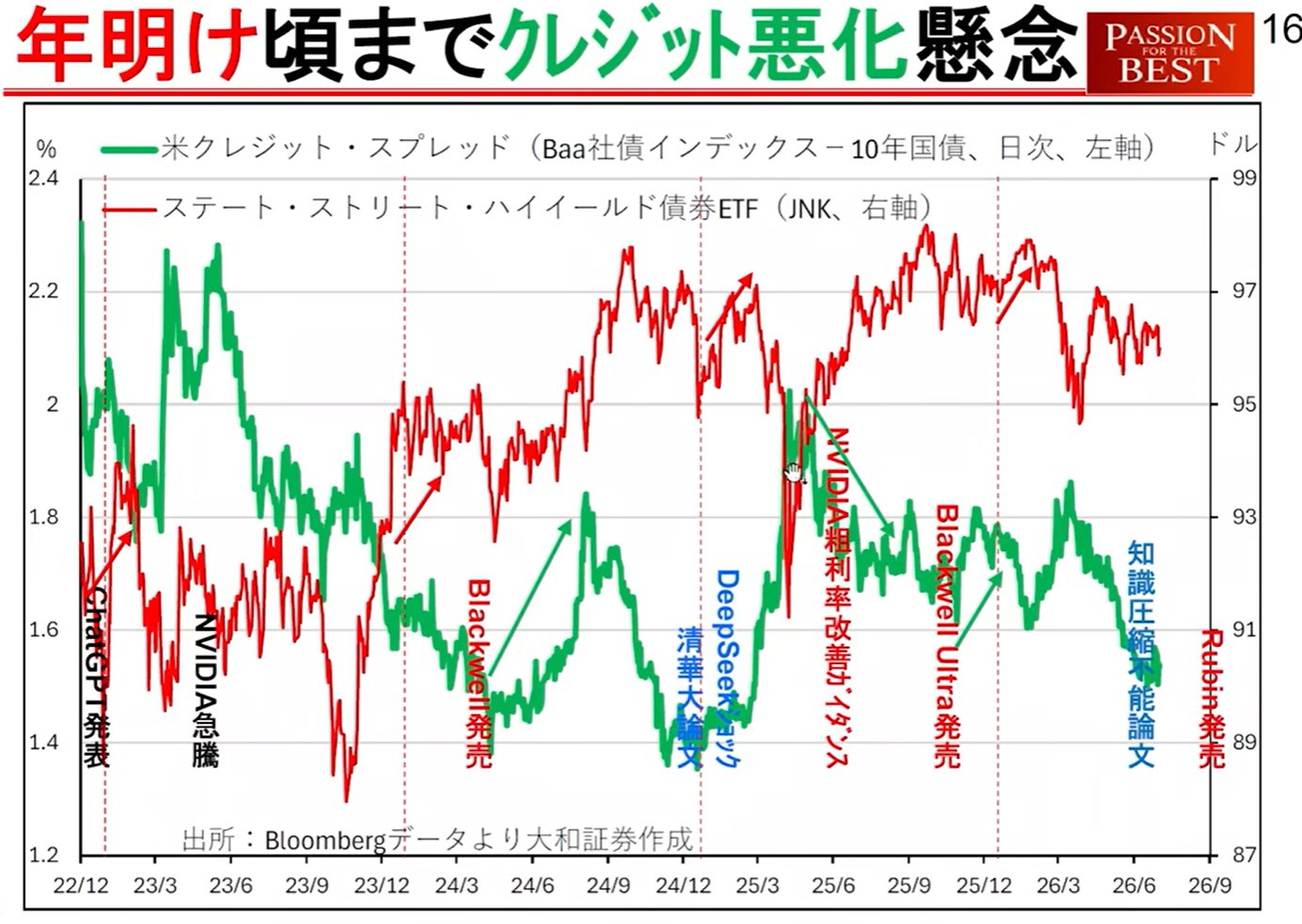

NVIDIA Ürün Geçişi ve Kredi Bozulması Yasası:

'Blackwell' veya sonraki 'Rubin' gibi yeni nesil çipler piyasaya sürüldüğünde, şu modeller ortaya çıkar:

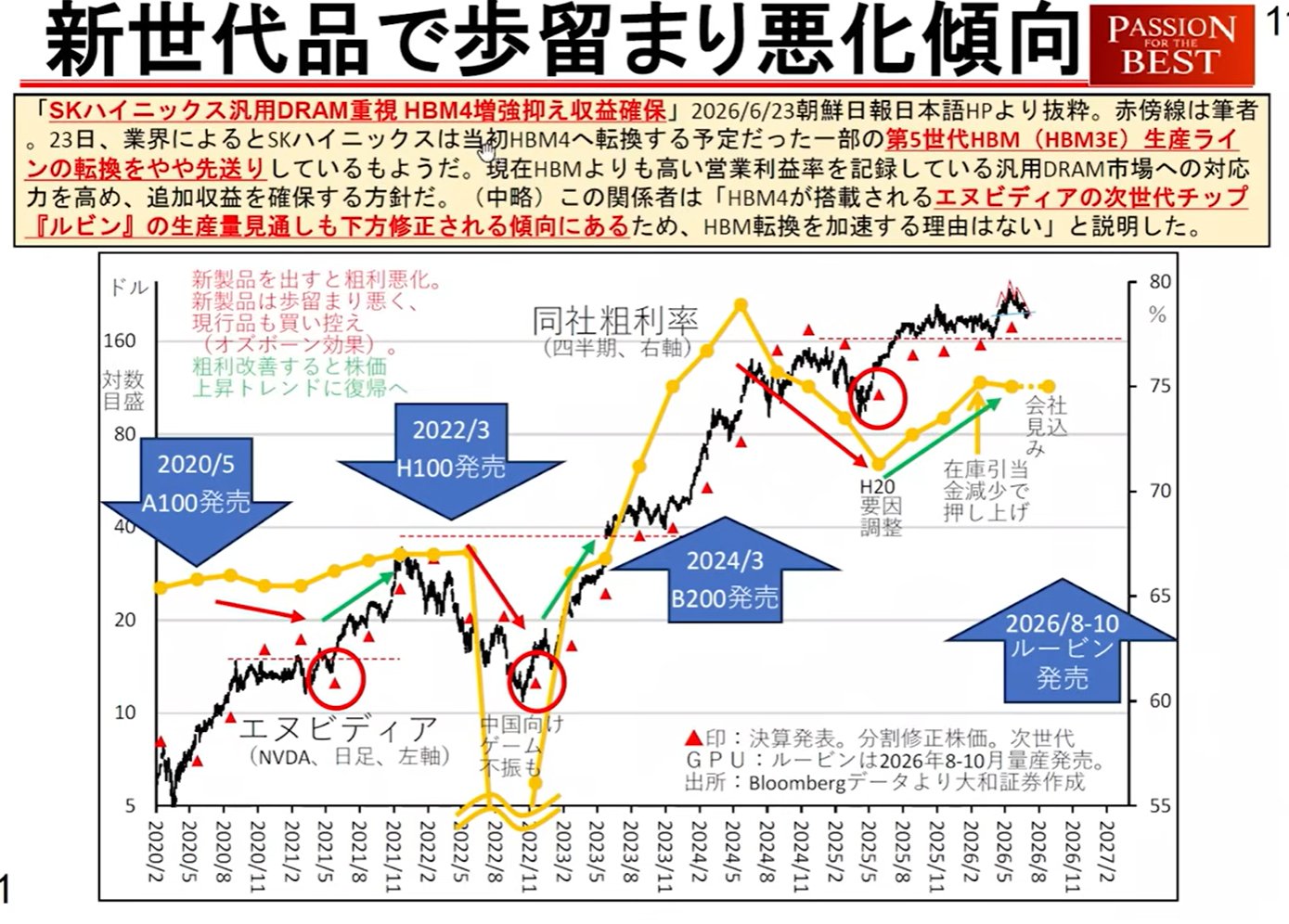

Daha Düşük Gelir Büyüme Oranı: Yeni ürünlerin piyasaya sürülmesinden hemen sonra verim düşüktür ve gelir büyüme oranı geçici olarak düşer.

Bulut Bölümlerine Etkisi: Yeni ürünler iki kat daha pahalı olabilir ancak performansları dört kat daha yüksektir, bu da onları kullanıcılar için daha ucuz hale getirir. Sonuç olarak, hizmeti sağlayan bulut bölümlerinin gelir büyüme oranı yavaşlar ve bu durum ABD'deki kredi durumunu kötüleştiren bir faktör haline gelir.

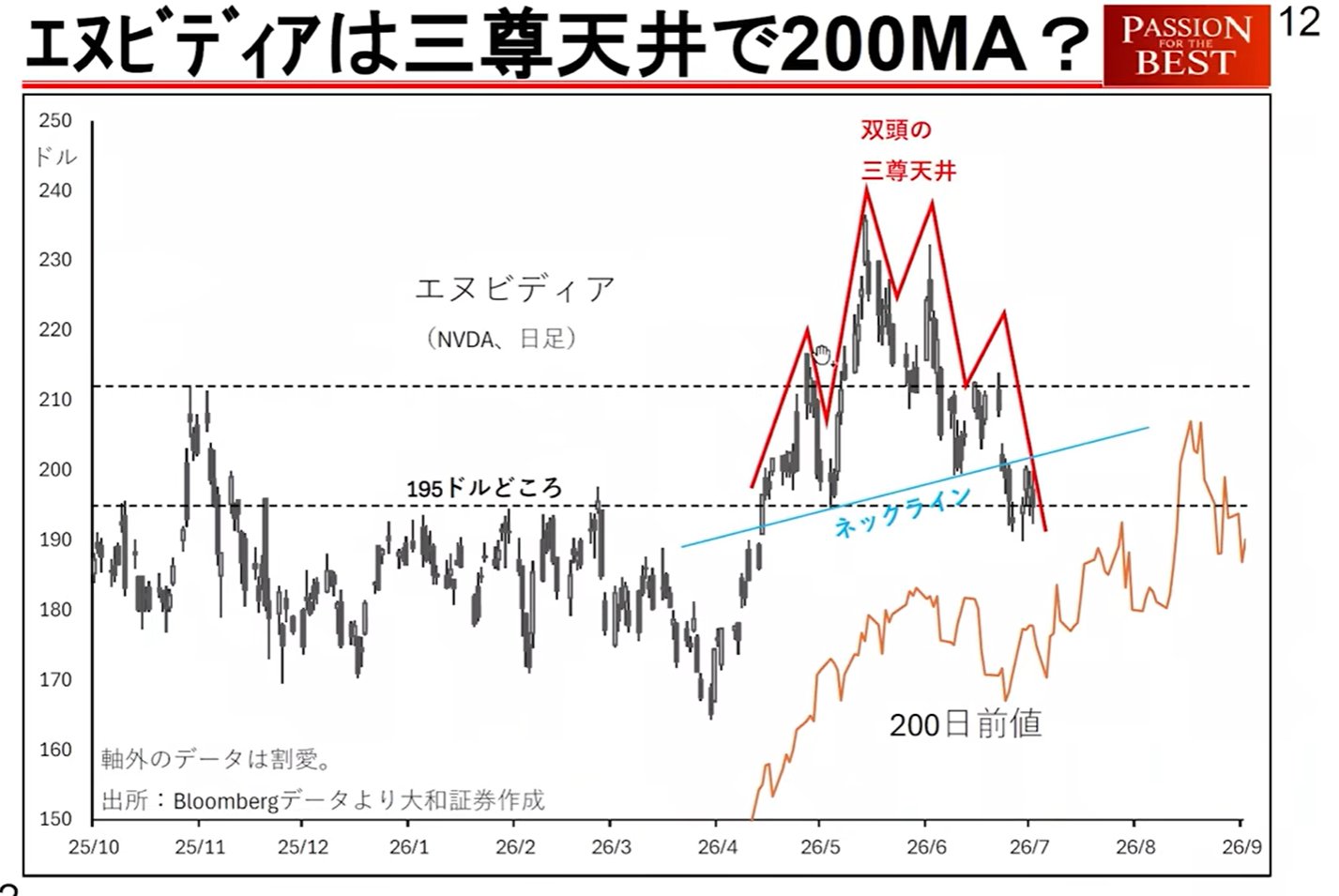

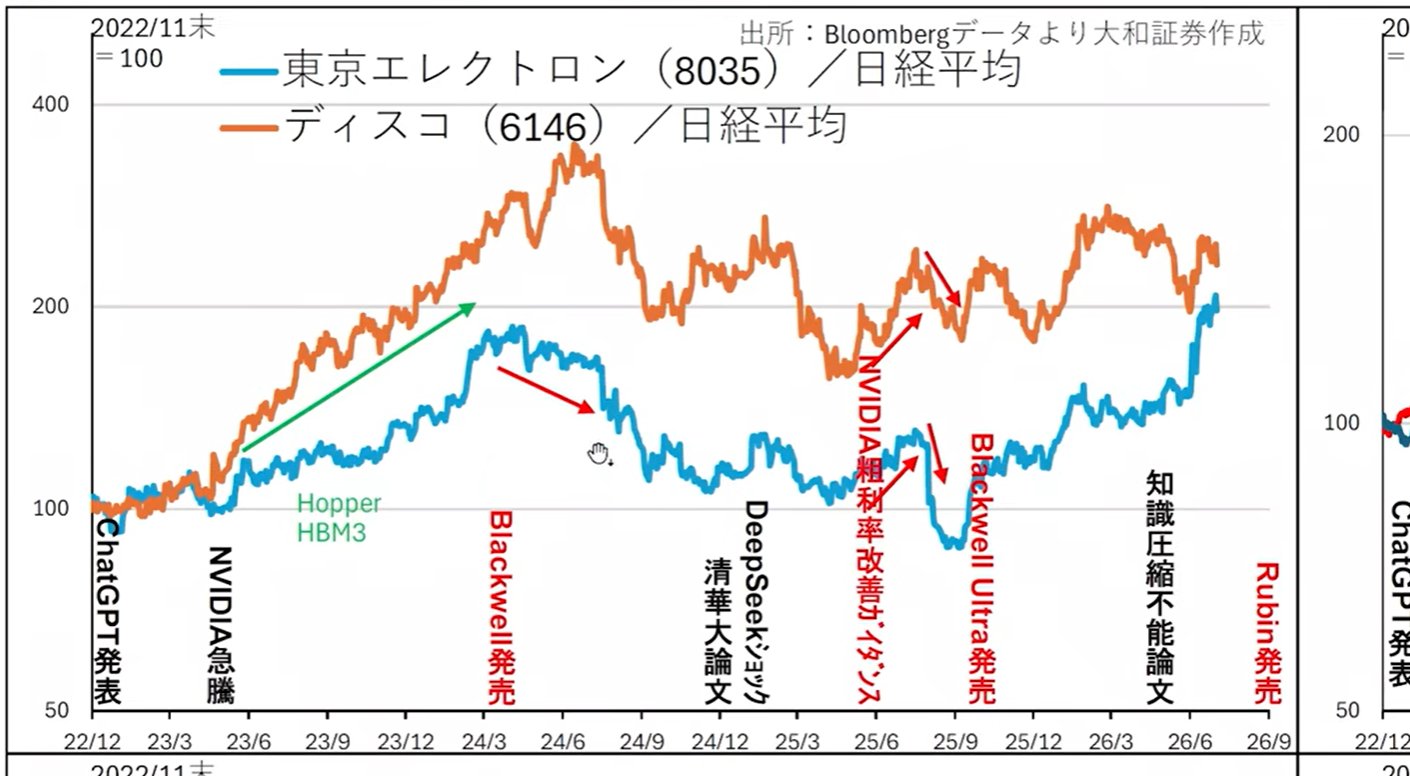

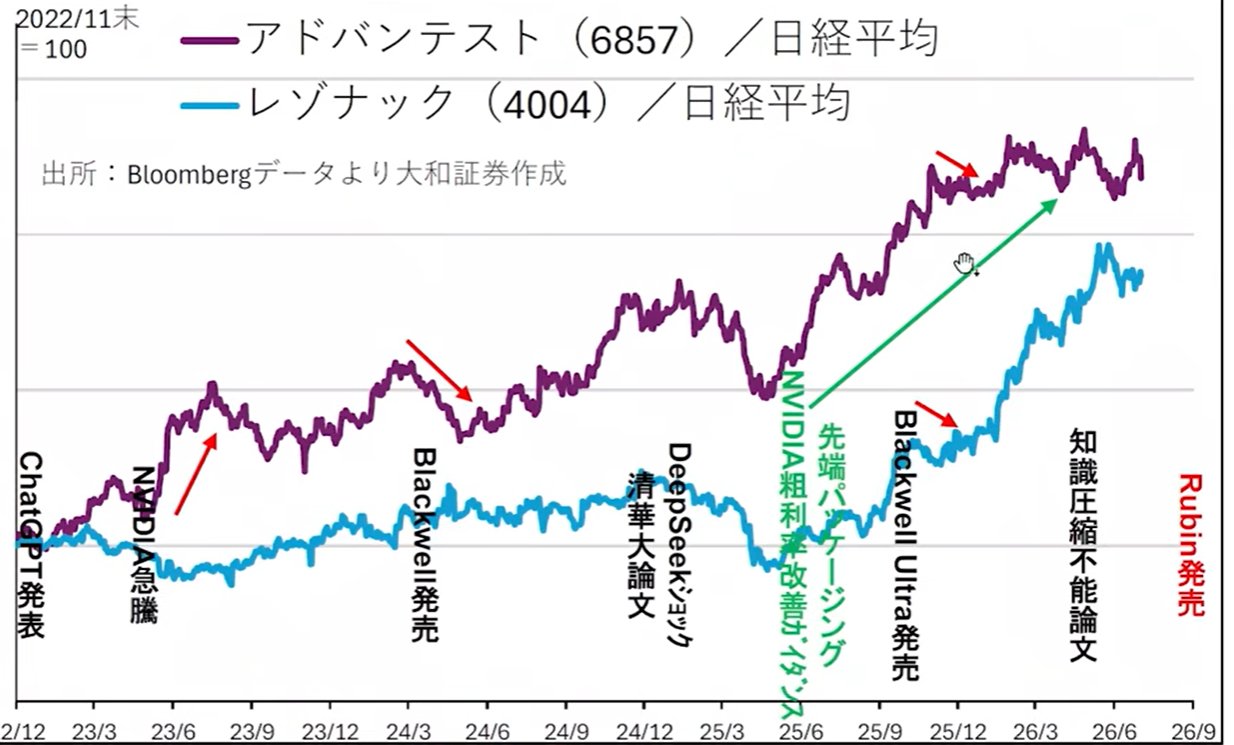

Hisse Fiyatı Düşük Performansı: Geçmiş örneklerde (Hopper gibi), Tokyo Electron, Disco ve Advantest gibi büyük hisseler, ürün lansmanları veya iyileştirmeleri sırasında piyasa ortalamasının altında performans gösteren hareketler sergilemiştir.

Buradan Faydalanan Nadir Sektörler

Veri merkezlerinin 'içeriği (yarı iletkenler)' bir düzeltme aşamasına girerken, 'kap (binalar)' ile ilgili sektörlerde iş fırsatları bulunmaktadır.

Güç ve Klima Ekipmanları: Mitsubishi Electric, Fuji Electric, Meidensha vb.

İstatistiksel Veriler: ABD'nin Mayıs ayı inşaat harcamaları verilerinde, veri merkezi binalarına yapılan yatırımlar güçlü bir seyir izliyor ve bu hisselerin piyasa üzerinde performans göstermesi bekleniyor.

3. Temmuz'un İkinci Haftası: Arz-Talep Kırılma Noktası ve Önemli Olaylar

Temmuz ayındaki piyasanın, mevsimsel faktörlerin ve belirli olayların birleşimi nedeniyle son derece istikrarsız davranması bekleniyor.

Mevsimsellik ve Arz-Talep Faktörleri:

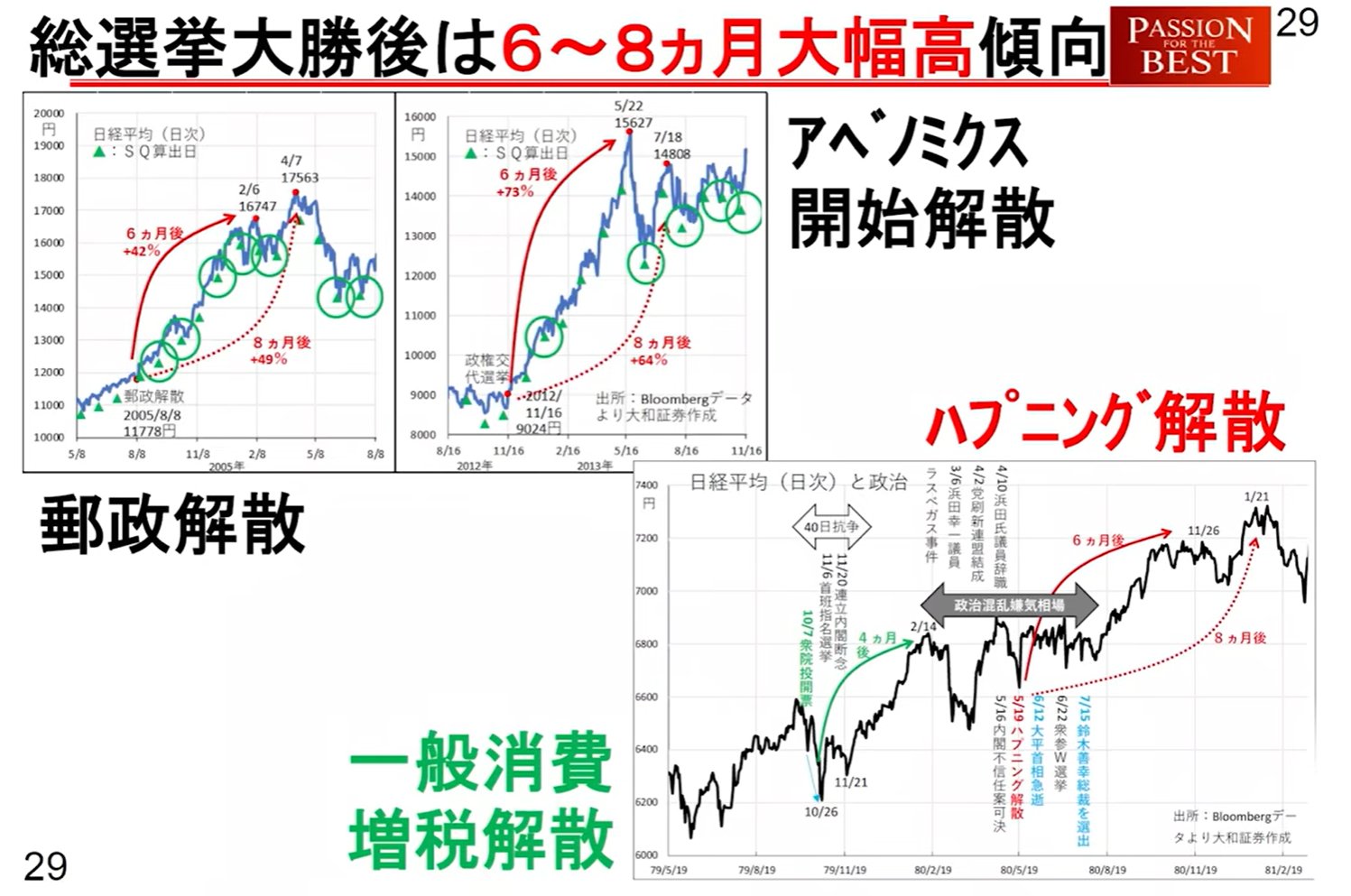

Temmuz Zirve Teorisi: Son 20 yılın ortalamasında, Nikkei 225 genellikle 3 Temmuz civarında bir zirveye ulaşma eğilimindedir.

Kâr Payı Ödemeleri: 8 ve 10 Temmuz'da, ETF kâr payı ödemeleri için yaklaşık 1,7 trilyon yenlik satış gerçekleşecek. Bu fonların çoğu Japonya Merkez Bankası'na gittiği için piyasaya yeniden yatırılmıyor, bu da basit bir sermaye çıkışıyla sonuçlanıyor.

Trump Hesaplarının Başlangıcı: 4 Temmuz ABD Bağımsızlık Günü'nden itibaren, 2025 ve sonrasındaki yönetime yönelik 'Trump hesaplarının' (geçici isim) operasyonu başlayacak. Hedef: Geçen yıl ile bu yılın Temmuz ayı arasında doğan her çocuk için 1.000 dolar sağlanması; ebeveynler yıllık 5.000 dolara kadar katkıda bulunabilir.

Ölçek: Yaklaşık 1 trilyon ila 6 trilyon yenlik fonlar ilk olarak S&P 500 ETF'lerine (SPY) vb. akacak. Bu, gelecek haftanın ilk yarısında bir alım faktörü olacak, ancak sonrasında katkılar 'doğum sırasına' göre yapılacağı için etkisi sınırlı kalacaktır.

Arz-Talep Zaman Çizelgesi (Gelecek Hafta İçin Senaryo)

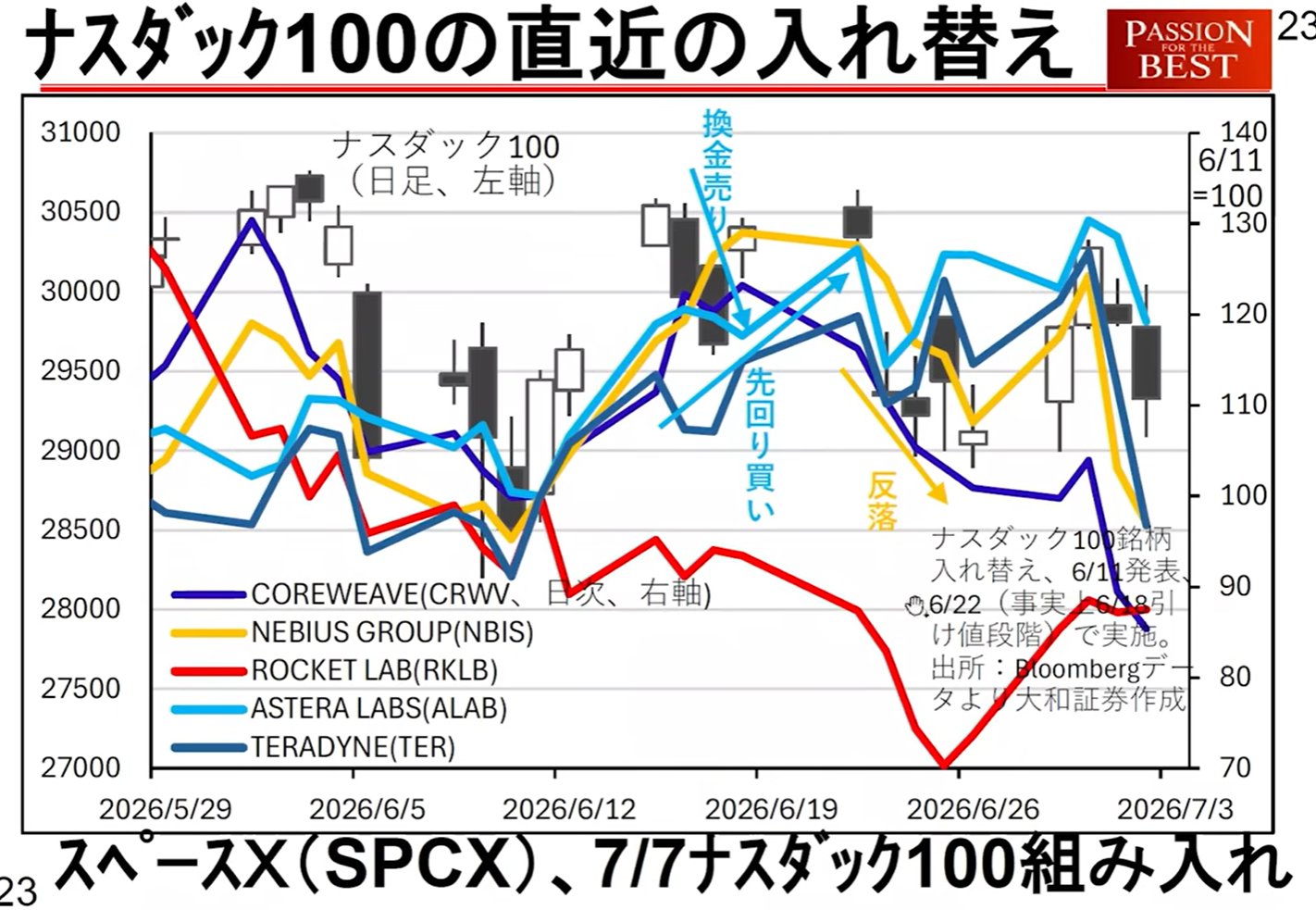

Nasdaq 100 Yeniden Dengeleme: SpaceX'in dahil edilmesi vb. ile ilgili olarak, gelecek Salı piyasa açılışı civarında arz ve talep bozulabilir.

4. İzlenmesi Gereken Makroekonomik Göstergeler ve Risk Faktörleri

Yurt İçi Faiz Oranları ve Japonya Merkez Bankası Trendleri:

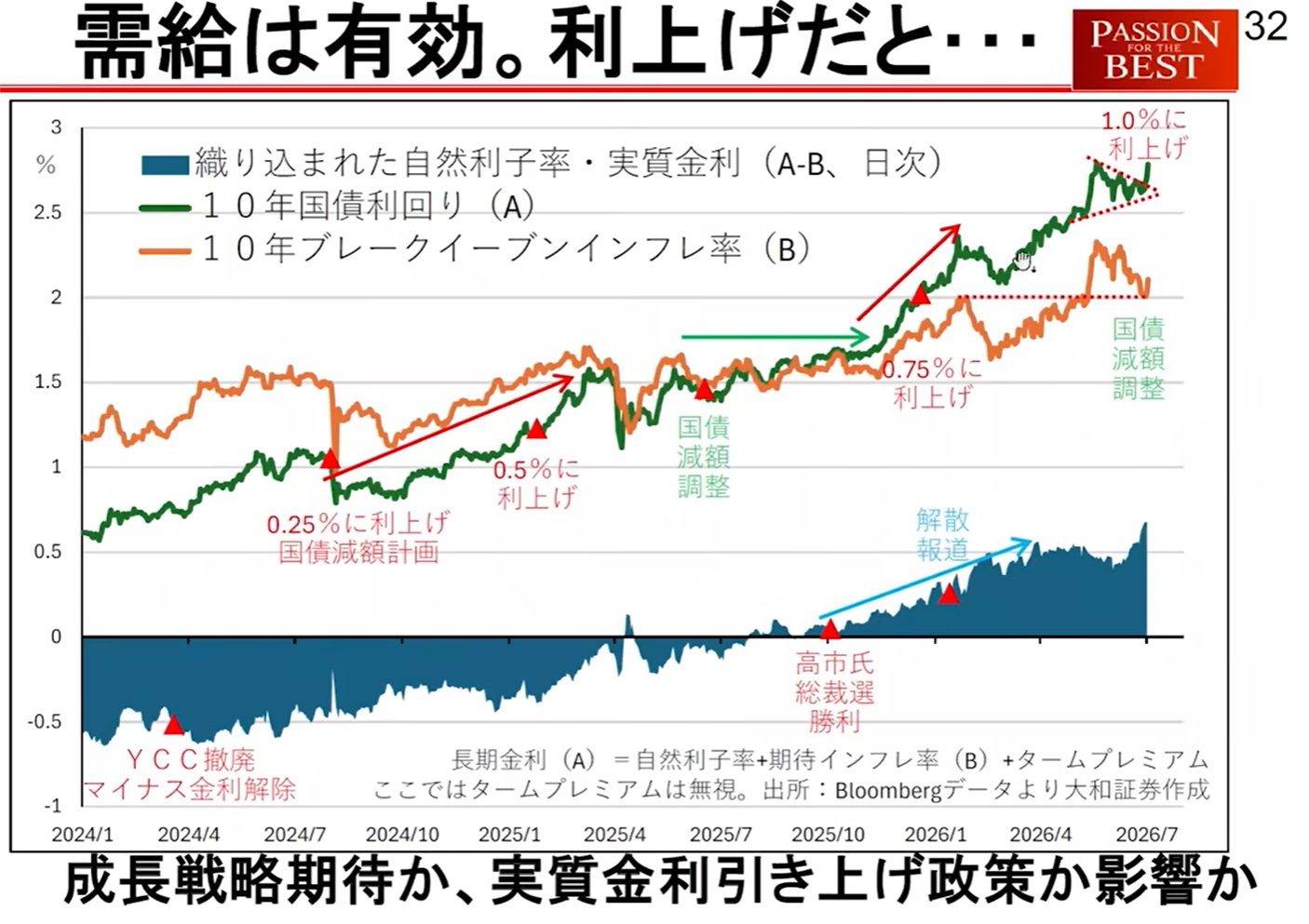

Yükselen Uzun Vadeli Faiz Oranları: Japonya'nın uzun vadeli faiz oranları 'üçgen konsolidasyondan' yukarı doğru kırıldı, bu da daha fazla teknik artışa işaret ediyor.

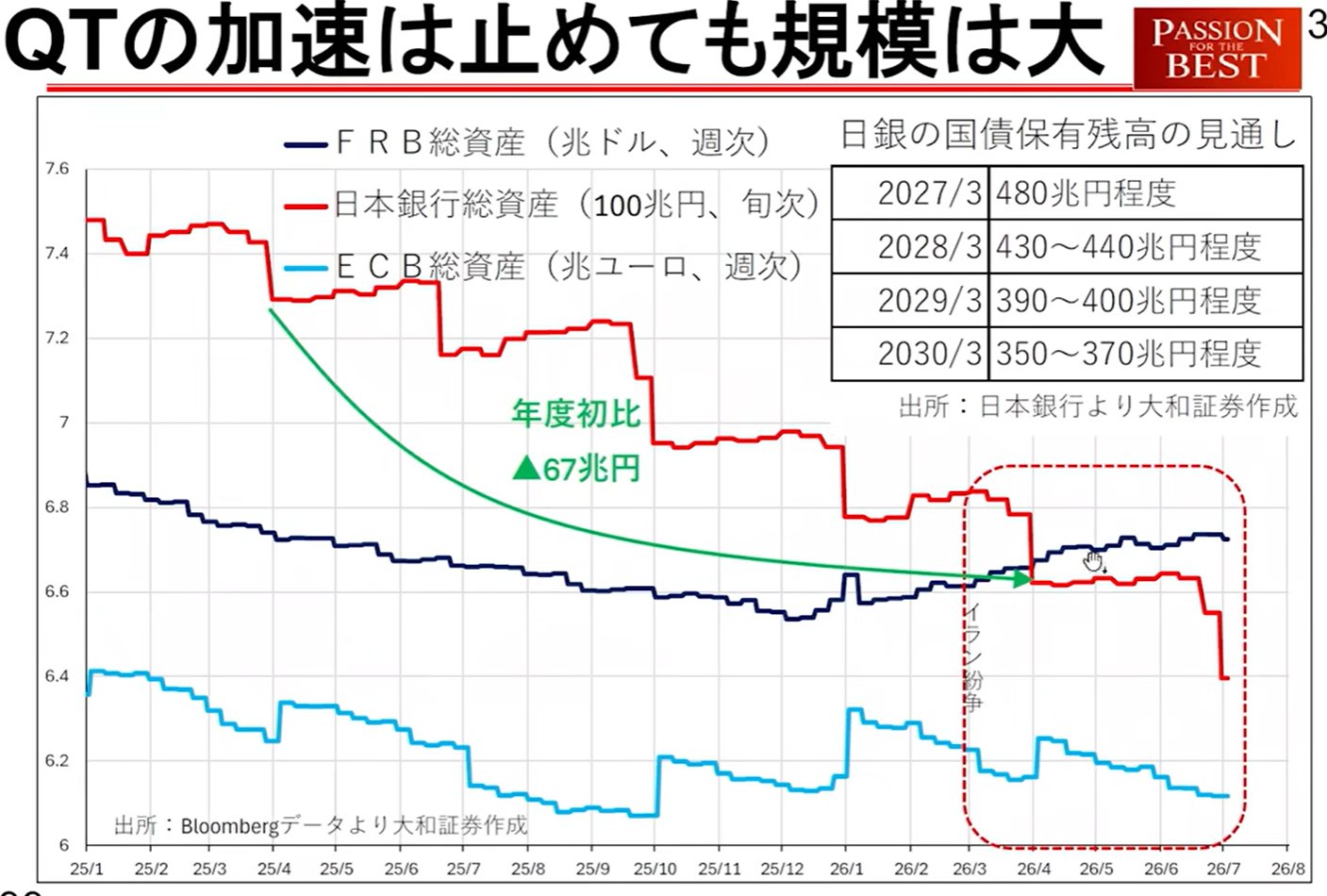

Japonya Merkez Bankası Varlık Azaltımı: Japonya Merkez Bankası'nın devlet tahvili varlıklarını aylık 20 trilyon yen ölçeğinde azaltıyor olma olasılığı var ki bu da yükselen faiz oranlarının ana nedenidir. Reel faiz oranlarındaki bir artış, hisse fiyatları için olumsuz çalışır.

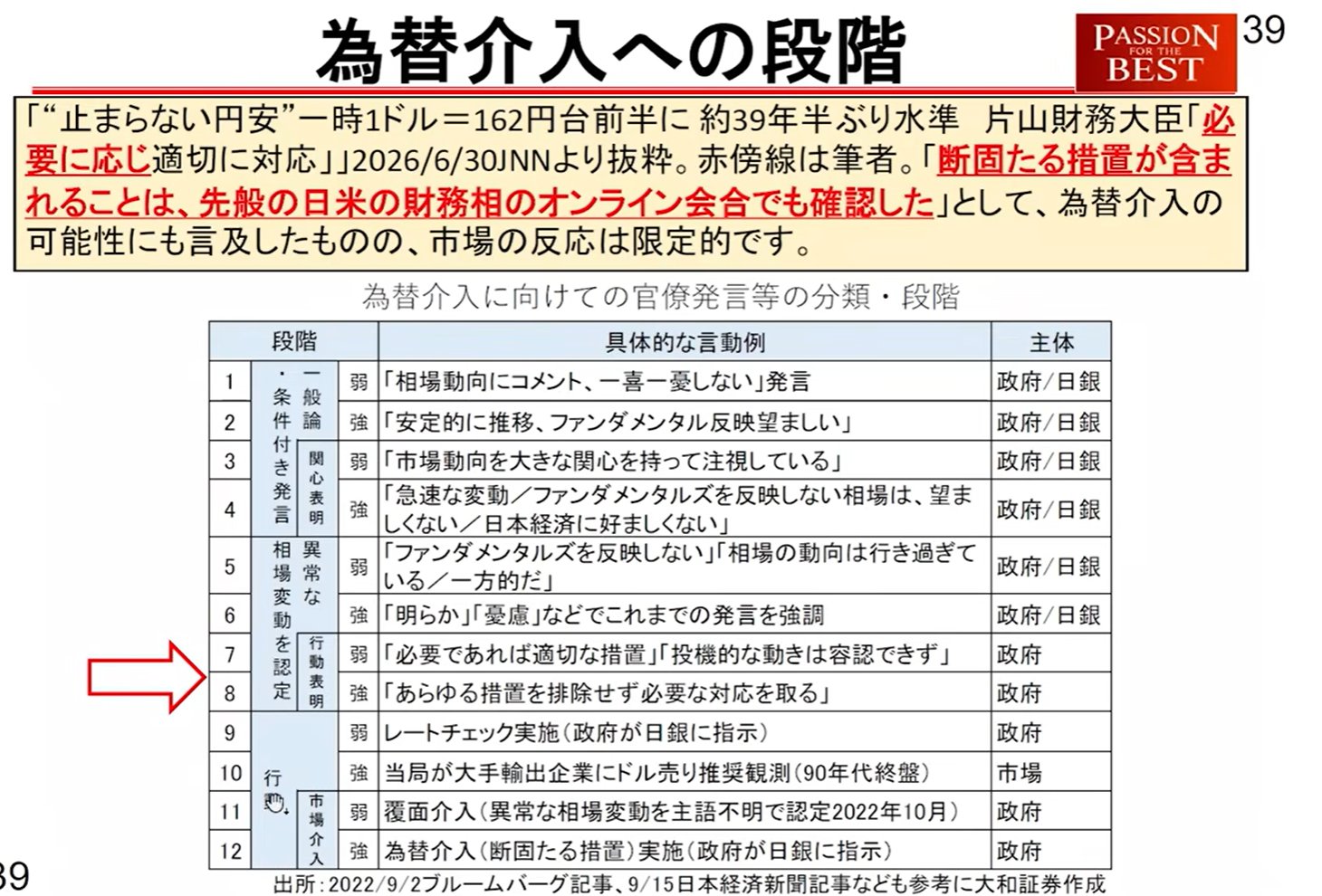

Döviz Müdahalesi Uyarı Seviyeleri

Döviz kuru (160–161 yen aralığı), hükümetin harekete geçmesinin son derece yakın olduğu bir aşamadadır. Bay Kinouchi, müdahale uyarı seviyesini 10 aşamada analiz ediyor.

*Son zamanlarda, bazı medyada yer alan bir yanlış çeviri (nötr faiz oranlarıyla ilgili) piyasayı sarstı, ancak yetkililerin duruşunda önemli bir değişiklik yok.

Jeopolitik Risk

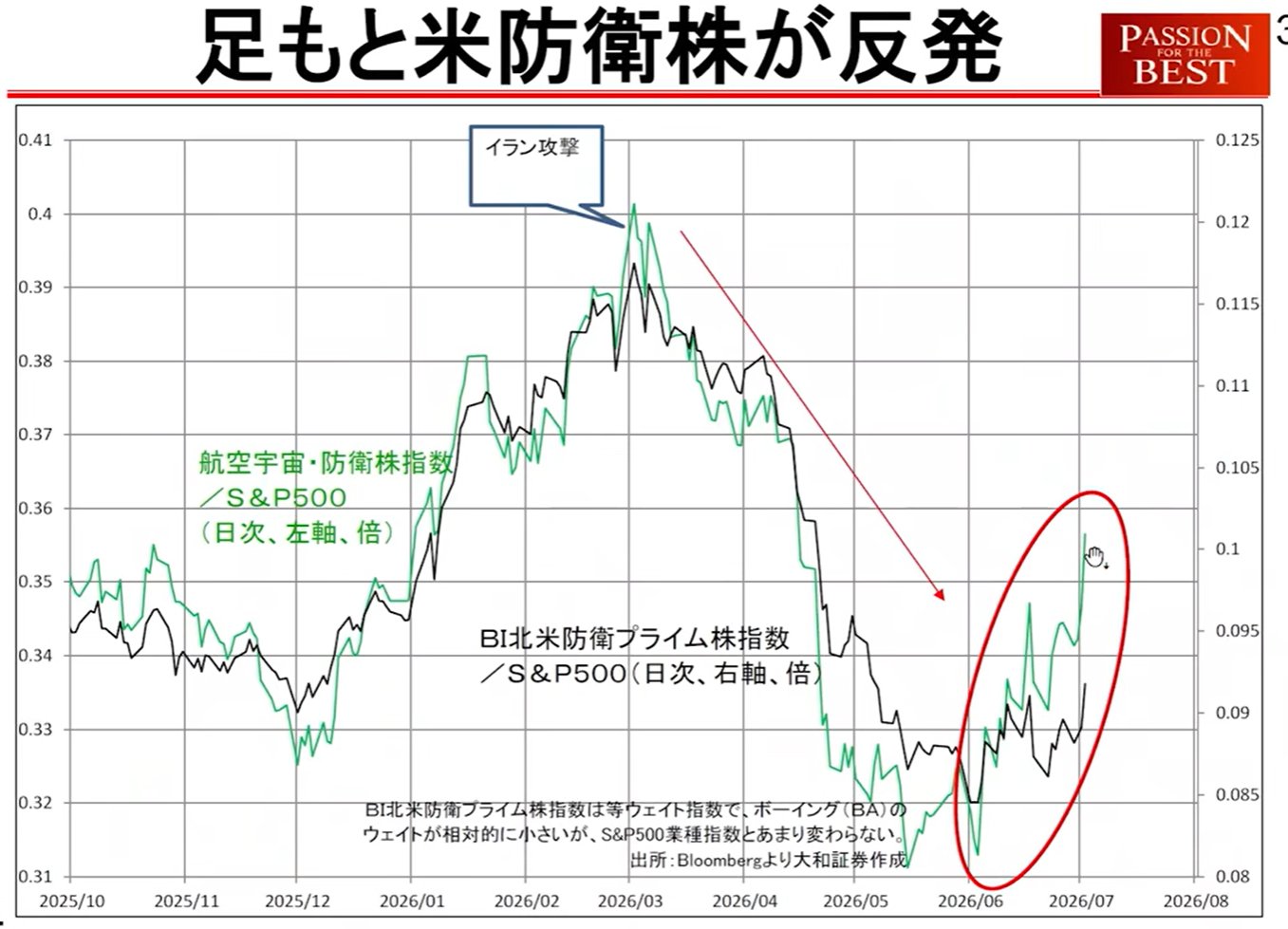

Yükselen ABD Savunma Hisseleri: ABD savunma sanayii hisseleri piyasanın önemli ölçüde üzerinde performans gösteriyor ve piyasa 'savaş alametleri' hissediyor olabilir. Bu aynı zamanda Japonya'da faiz oranlarını yükselten bir faktör olabilir.

5. Gelecek Yatırım Kararları İçin Ayrışma Noktaları

Piyasanın Temmuz'da mı sona ereceğini yoksa Eylül'e kadar mı uzayacağını belirlemek için iki önemli gösterge var.

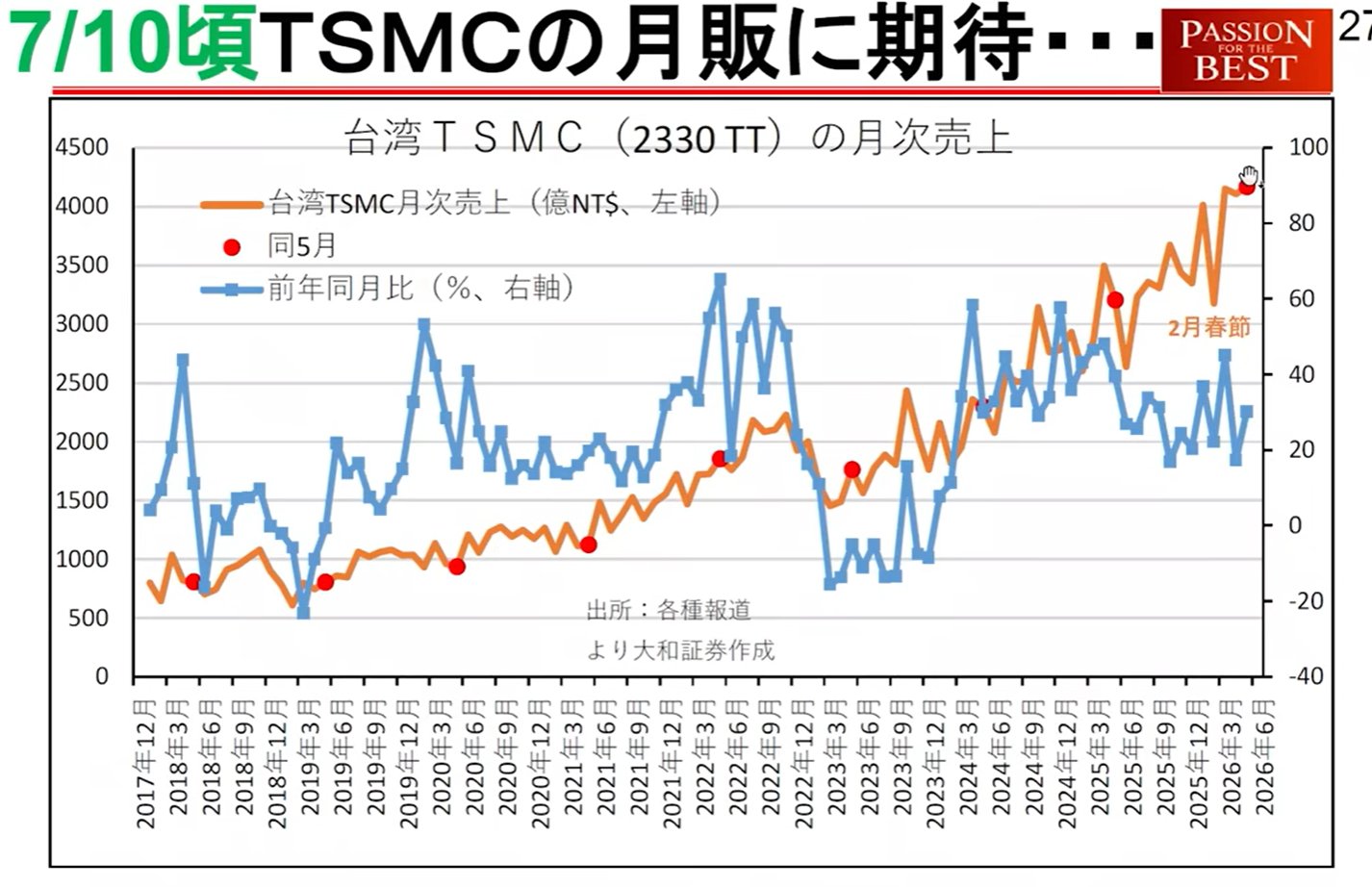

TSMC Aylık Satışları (10 Temmuz): Eğer bu önemli ölçüde büyürse, 'yeni ürünlerin yapılamayacağı' endişeleri ortadan kalkacak ve teknoloji piyasası yeniden alevlenebilir.

IMF Dünya Ekonomik Görünümü (8 Temmuz): Ülke tahsisi yapan Avrupalı yatırımcılar için bir kriter. Eğer Japonya'nın büyüme görünümü yükseltilirse, Avrupalıların 'Japonya alımlarının' Eylül ayına kadar devam edeceği bir senaryo çizilebilir.