Öncelikle şunu bilmeni istiyorum: kredi notu dediğimiz şey aslında bankaların sana ne kadar güvendiğinin bir göstergesi. Türkiye'de bu notu Findeks (Kredi Kayıt Bürosu) sistemi tutuyor ve 1 ile 1900 arasında bir puan veriliyor. Puanın ne kadar yüksekse, bankalar sana o kadar kolay kredi açıyor, faiz oranları düşüyor, kredi kartı limitlerin artıyor. Kısacası hayat kolaylaşıyor.

Peki bu puan nasıl hesaplanıyor? İşte kabaca etkileyen faktörler:

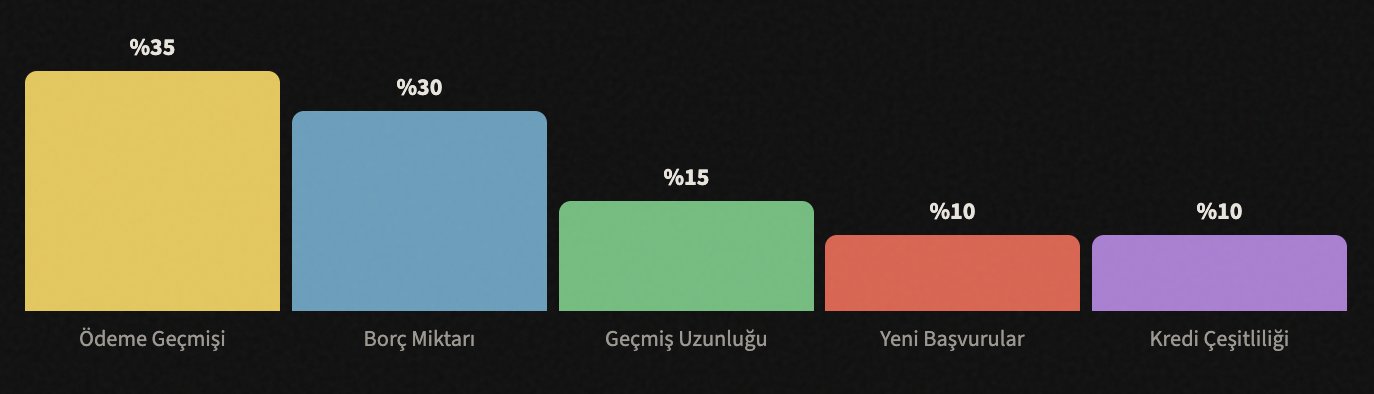

Gördüğün gibi en büyük dilim ödeme geçmişi. Yani borçlarını zamanında ödeyip ödemediğin, her şeyin başında geliyor. Şimdi her birini tek tek konuşalım.

📅 Ödemelerini Asla Geciktirme

En kritik kural, tek başına notunun %35'ini belirliyor.

Sana en başta söylemem gereken şey şu: tek bir geciken ödeme bile kredi notunu ciddi şekilde düşürebilir. Kredi kartı ödemesi, bireysel kredi taksiti, telefon faturası, hatta bir alışveriş sitesinden aldığın taksitli ürün… Bunların hepsi kayıt altına alınıyor.

Banka sana son ödeme tarihi veriyor, bu tarih geldiğinde en azından asgari tutarı öde. Tabii ideal olan borcun tamamını ödemek ama eğer o ay sıkıştıysan, asgari tutarı bile ödemen "gecikme" olarak kaydedilmesini önler.

💳 Kartının Limitini Bitirme

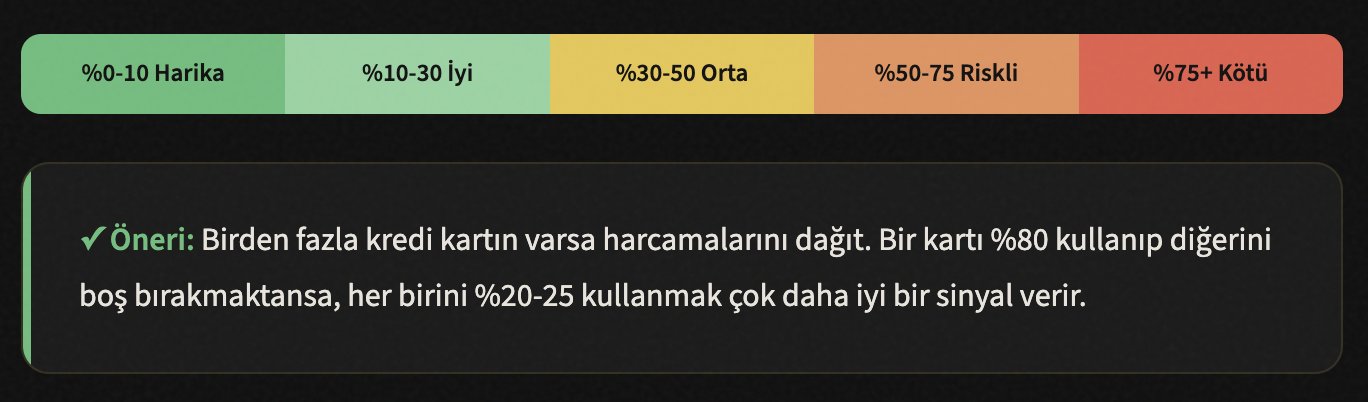

Kredi kullanım oranı, limitinin ne kadarını kullandığın önemli

Diyelim ki kredi kartının limiti 20.000 TL. Her ay 18.000-19.000 TL harcıyorsan, banka şunu düşünüyor: "Bu kişi limitinin sonuna kadar zorluyor, finansal olarak rahat değil." Ve bu düşünce notuna olumsuz yansıyor.

Genel kabul şu: limitinin maksimum %30'unu kullan. Yani 20.000 TL limitin varsa, aylık harcaman 6.000 TL'yi geçmemeli. Ama "ben daha fazla harcıyorum" diyorsan, çözüm basit: bankandan limit artışı talep et. Harcaman aynı kalsa bile limitin yükseldiğinde kullanım oranın düşer.

🔍 Sürekli Kredi Başvurusu Yapma

Her başvuru bir "sorgulama" kaydı oluşturur

Birçok kişi farkında değil ama her kredi başvurusu yaptığında banka senin Findeks raporunu sorguluyor. Bu sorgulamalar kayıt altına alınıyor. Kısa sürede 5-6 farklı bankaya kredi başvurusu yaparsan, sistem bunu şöyle okuyor: "Bu kişi paraya çok muhtaç, her kapıyı çalıyor."

Bu yüzden kredi veya kredi kartı başvurusunu gerçekten ihtiyacın olduğunda ve araştırmanı yapıp en uygun bankayı seçtikten sonra yap. Beş bankaya aynı anda başvurmak yerine, faiz oranlarını karşılaştır, en uygununa tek başvuru yap.

Bilgi: Findeks raporunu kendin sorgulamak (kendi notuna bakmak) puanını düşürmez. Sadece bankaların ve finans kuruluşlarının yaptığı sorgulamalar etkiler. Yani merak edip bakabilirsin, sorun olmaz.

🏛️ Eski Kartlarını Kapatma

Kredi geçmişinin uzunluğu güven oluşturur

8 yıldır kullandığın bir kredi kartı var diyelim. Artık kullanmıyorsun, "kapatayım" diyorsun. Dur! O kartı kapatırsan, 8 yıllık kredi geçmişini de silmiş olursun. Sistem açısından sanki daha kısa süredir finansal hayatın varmış gibi görünür.

Eski hesaplar senin güvenilirlik geçmişini temsil ediyor. Ne kadar uzun süredir sorunsuz bir kredi geçmişin varsa, bankalar sana o kadar güvenir. Kartı kullanmasan bile açık tut; yılda birkaç kere küçük bir alışveriş yap ki banka pasiflik nedeniyle kendisi kapatmasın.

İpucu: Yıllık ücret alınan eski bir kartın varsa, bankayı arayıp ücretsiz karta dönüştürülmesini iste. Böylece hesap açık kalır, sana maliyeti olmaz.

📊 Farklı Kredi Türleri Kullan

Çeşitlilik, finansal olgunluğun göstergesidir

Sadece kredi kartı kullanmak bir başlangıç ama bankalar farklı kredi türlerini de başarıyla yönetebildiğini görmek istiyor. Mesela bir ihtiyaç kredisi aldın ve taksitlerini düzenli ödüyorsun — bu notuna olumlu yansır.

Ama dikkat: sırf notu yükseltmek için gereksiz kredi çekme. Zaten ihtiyacın olan bir şey varsa (araba, ev, eğitim) ve taksitlerini karşılayabiliyorsan, bu çeşitlilik doğal olarak oluşur. Amaç sistemin gözünde "farklı finansal sorumlulukları yönetebilen biri" olarak görünmek.

Kredi türleri: Kredi kartı, bireysel ihtiyaç kredisi, konut kredisi, taşıt kredisi, esnaf kredisi… Bunlardan birden fazlasını düzenli ödüyorsan, sistem sana daha yüksek puan verir.

📉 Mevcut Borçlarını Azalt

Borç/gelir oranı bankalar için önemli bir gösterge

Aylık gelirin 15.000 TL ama toplam borç taksitlerin 12.000 TL ise, bankalar seni riskli bulur. Çünkü gelirinin büyük kısmı zaten borca gidiyor, yeni bir krediyi ödeyememe ihtimalin yüksek.

Yapman gereken şey basit ama disiplin istiyor: önce en yüksek faizli borçlarını kapat. Kredi kartı borçları genellikle en yüksek faize sahip, onlarla başla. Sonra küçük borçları temizle. Her kapanan borç, notunu yukarı çeker.

İpucu: "Kartopu yöntemi"ni dene, önce en küçük borcu tamamen kapat, sonra bir sonrakine geç. Her kapanan borç motivasyonunu artırır. Alternatif olarak "çığ yöntemi"ni uygula: en yüksek faizli borçtan başla, matematiksel olarak daha avantajlı.

🔎 Findeks Raporunu Düzenli Kontrol Et

Hatalı kayıtlar notunu haksız yere düşürüyor olabilir

Findeks raporunda bazen hatalar olabiliyor. Kapattığın bir borç hâlâ "açık" görünebilir, ödediğin bir taksit "gecikmiş" olarak kayıtlı olabilir. Bu tür hatalar notunu sebepsiz yere düşürür.

findeks.com adresinden yılda 1 kez ücretsiz raporunu alabilirsin. Raporu dikkatlice incele. Eğer hatalı bir kayıt görürsen, ilgili banka veya finans kuruluşuyla iletişime geçip düzeltilmesini talep et. Banka düzeltmeyi yapmıyorsa KKB'ye doğrudan itiraz edebilirsin.

✓ Kontrol Listesi - Raporda şunlara bak:

- ✓Kapattığın borçlar hâlâ "açık" mı görünüyor?

- ✓Zamanında ödediğin hâlde "gecikmiş" yazılan taksit var mı?

- ✓Hiç başvurmadığın bir kredi veya kart kaydı var mı? (Dolandırıcılık olabilir)

- ✓Tanımadığın bir kuruluşun sorgulama kaydı var mı?

- ✓Kişisel bilgilerin (isim, TC, adres) doğru mu?

⏳ Sabırlı Ol, Süreç Zaman Alır

Kredi notu bir maraton, sprint değil

Son olarak en önemli gerçek: kredi notunu yükseltmek bir gecede olmaz. Yukarıdaki adımları uygulamaya başladığında ilk olumlu değişimleri 2-3 ay içinde görebilirsin. Ama ciddi, kalıcı bir iyileşme genellikle 6-12 ay sürer.

Düşürmek çok kolay, yükseltmek zaman alır. Ama bir kere iyi bir seviyeye ulaştığında, doğru alışkanlıkları sürdürdüğün sürece orada kalırsın. Ve inan bana, yüksek kredi notuyla yaşam çok daha rahat: daha düşük faiz, daha yüksek limit, daha hızlı kredi onayı.

Claude ile Kredi Limiti Arttırma**\

🧮Kişisel Bütçe Planı Oluştur

Claude'a aylık gelirini ve giderlerini söyle, sana detaylı bir bütçe planı çıkarsın. Hangi kalemlerden tasarruf edebileceğini, borç ödeme önceliklerini ve aylık biriktirebileceğin tutarı hesaplar.

Örnek prompt:"Aylık gelirim 25.000 TL, kira 8.000 TL, market 4.000 TL, kredi kartı borçum 15.000 TL, ihtiyaç kredisi taksitim 3.200 TL. Bana borç ödeme öncelikli bir bütçe planı çıkar."

📉Borç Eritme Stratejisi Belirle

Birden fazla borcun varsa Claude, kartopu ve çığ yöntemlerini senin borçlarına uygulayarak hangisinin sana daha uygun olduğunu hesaplar. Her borcun faizini, vadesini ve aylık taksitini girdiğinde, sana en hızlı ve en az faiz ödeyeceğin yol haritasını sunar.

Örnek prompt:"3 farklı borçum var: A bankası kredi kartı 12.000 TL %4.5 aylık faiz, B bankası ihtiyaç kredisi 30.000 TL 18 ay kaldı aylık 2.100 TL, C bankası kredi kartı 5.000 TL %3.8 faiz. Kartopu ve çığ yöntemlerini karşılaştır."

📋Findeks Raporunu Yorumlat

Findeks raporundaki terimleri ve kayıtları anlamakta zorlanıyorsan, rapordaki bilgileri Claude'a anlatarak ne anlama geldiklerini ve dikkat etmen gereken noktaları öğrenebilirsin. Hatalı bir kayıt gördüğünde itiraz dilekçesi yazdırabilirsin.

Örnek prompt:"Findeks raporumda 2024'te kapattığım bir kredi hâlâ 'açık' görünüyor. Bankaya göndermek için resmi bir itiraz/düzeltme talep dilekçesi yazar mısın?"

🎯Kredi Kartı Kullanım Oranını Hesaplat

Tüm kredi kartlarının limitlerini ve aylık harcamalarını Claude'a ver, toplam kullanım oranını ve her kartın ayrı oranını hesaplasın. Hangi karttan ne kadar harcaman gerektiğini optimize etmeni sağlar.

Örnek prompt:"3 kredi kartım var: A kartı limit 15.000 TL harcama 12.000 TL, B kartı limit 25.000 TL harcama 3.000 TL, C kartı limit 10.000 TL harcama 0 TL. Kullanım oranlarımı hesapla ve harcamalarımı nasıl dağıtmam gerektiğini söyle."

📊Aylık Takip Tablosu Oluştur

Claude'dan Excel veya tablo formatında aylık borç takip çizelgesi, ödeme takvimi ve kredi notu ilerleme tablosu hazırlamasını iste. Düzenli takip, disiplinin en büyük destekçisidir.

Örnek prompt:"Bana 12 aylık bir borç takip tablosu oluştur. Her ay hangi borca ne kadar ödeyeceğimi, kalan bakiyeyi ve toplam kullanım oranımı gösteren bir Excel hazırla."

💬Banka ile İletişim Metinleri

Limit artışı talep etmek, faiz indirimi istemek veya yapılandırma başvurusu yapmak için bankaya göndereceğin e-posta ve dilekçeleri Claude ile hazırlayabilirsin. Profesyonel ve ikna edici metinler oluşturur.

Örnek prompt:"5 yıldır müşterisi olduğum bankaya kredi kartı limit artışı talep e-postası yaz. Düzenli ödeme geçmişimi ve artan gelirimi vurgula."