วิดีโอนี้อนุมานว่าคุณได้รับชมการออกอากาศครั้งก่อนหน้ามาแล้ว เนื้อหาดังกล่าวนับว่ามีความสำคัญที่สุด ดังนั้นโปรดกลับไปตรวจสอบดูด้วย

บทสรุปสำหรับคนไม่ค่อยมีเวลา

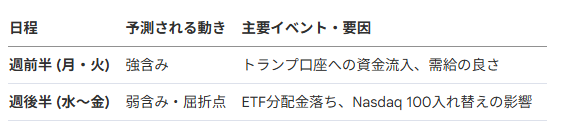

กลยุทธ์ที่สมเหตุสมผลคือการขายทำกำไรในช่วงที่มีความคาดหวังจาก 'บัญชีทรัมป์' (Trump accounts) ในช่วงครึ่งแรกของสัปดาห์หน้า (ประมาณวันอังคาร) จากนั้นรอดูการย่อตัวในวันพุธและวันพฤหัสบดี แล้วจึงพิจารณาเข้าซื้อใหม่โดยอิงจากผลลัพธ์ของตัวชี้วัดสำคัญที่กล่าวถึงข้างต้น

ในภาวะตลาดขาลงที่เกิดจากการแทรกแซงหรืออัตราดอกเบี้ยที่สูงขึ้น ควรหันมาให้ความสนใจกับกลุ่มหุ้นเชิงรับ เช่น กลุ่มอาหารและค้าปลีก

สรุปโดยสังเขป

เดือนกรกฎาคม 2024 จะเป็น 'เดือนแห่งโชคชะตา' สำหรับตลาดหุ้น โดยเฉพาะหุ้นกลุ่มเทคโนโลยีและเซมิคอนดักเตอร์ ช่วงขาขึ้นที่ขับเคลื่อนโดย 'Reverse DeepSeek Shock' ซึ่งเป็นผู้นำตลาดมาโดยตลอด กำลังเข้าสู่ภาวะชะลอตัวชั่วคราวเนื่องจากราคาหน่วยความจำที่นิ่งสนิทและการไหลเข้าของเงินทุนที่ช้าลง

โดยเฉพาะอย่างยิ่งในช่วงสัปดาห์ที่สองของเดือนกรกฎาคม (ประมาณวันที่ 8–10 กรกฎาคม) มีความเป็นไปได้สูงที่จะเกิดจุดเปลี่ยนด้านอุปสงค์และอุปทาน เนื่องจากการไหลออกของเงินทุนจำนวนมหาศาลเพื่อจ่ายเงินปันผล ETF และการเริ่มต้นของ 'บัญชีทรัมป์' ในสหรัฐอเมริกา

ด้วยปัจจัยเตือนภัยหลายประการที่ทับซ้อนกัน เช่น ความกังวลเรื่องอัตรากำไรที่ชะลอตัวในช่วงที่ NVIDIA เปลี่ยนผ่านไปสู่ชิป 'Rubin' รุ่นถัดไป, อัตราดอกเบี้ยระยะยาวในประเทศที่สูงขึ้น และความเสี่ยงทางภูมิรัฐศาสตร์ที่กลับมาปะทุอีกครั้ง เราจึงอยู่ในจุดสำคัญที่จะตัดสินว่าตลาดจะทำจุดสูงสุดในเดือนกรกฎาคมนี้ หรือจะยังคงปรับตัวสูงขึ้นต่อไปจนถึงเดือนกันยายน

1. นิยามของ 'Reverse DeepSeek Shock' และผลกระทบต่อตลาด

สิ่งนี้หมายถึงสถานการณ์ที่สมมติฐานของ 'DeepSeek Shock' ซึ่งเคยเสนอว่าโมเดล AI ขนาดเล็กจะทำให้ความจำเป็นในการใช้ศูนย์ข้อมูลขนาดใหญ่หมดไปนั้น ถูกหักล้าง และมีการยอมรับอีกครั้งว่า 'ศูนย์ข้อมูลขนาดใหญ่และความรู้ (หน่วยความจำ) มหาศาล คือความถูกต้อง'

ปรากฏการณ์ที่เกิดขึ้นในตลาด:

แนวโน้มของ Hyperscaler: ผู้ให้บริการคลาวด์รายใหญ่ (hyperscalers) ได้ติดต่อกับบริษัทต่างๆ อย่างต่อเนื่อง เช่น Fujikura (ที่เกี่ยวข้องกับใยแก้วนำแสง) และ Kioxia ทำให้เห็นการเคลื่อนไหวเพื่อเสริมความแข็งแกร่งให้กับศูนย์ข้อมูลอย่างชัดเจน

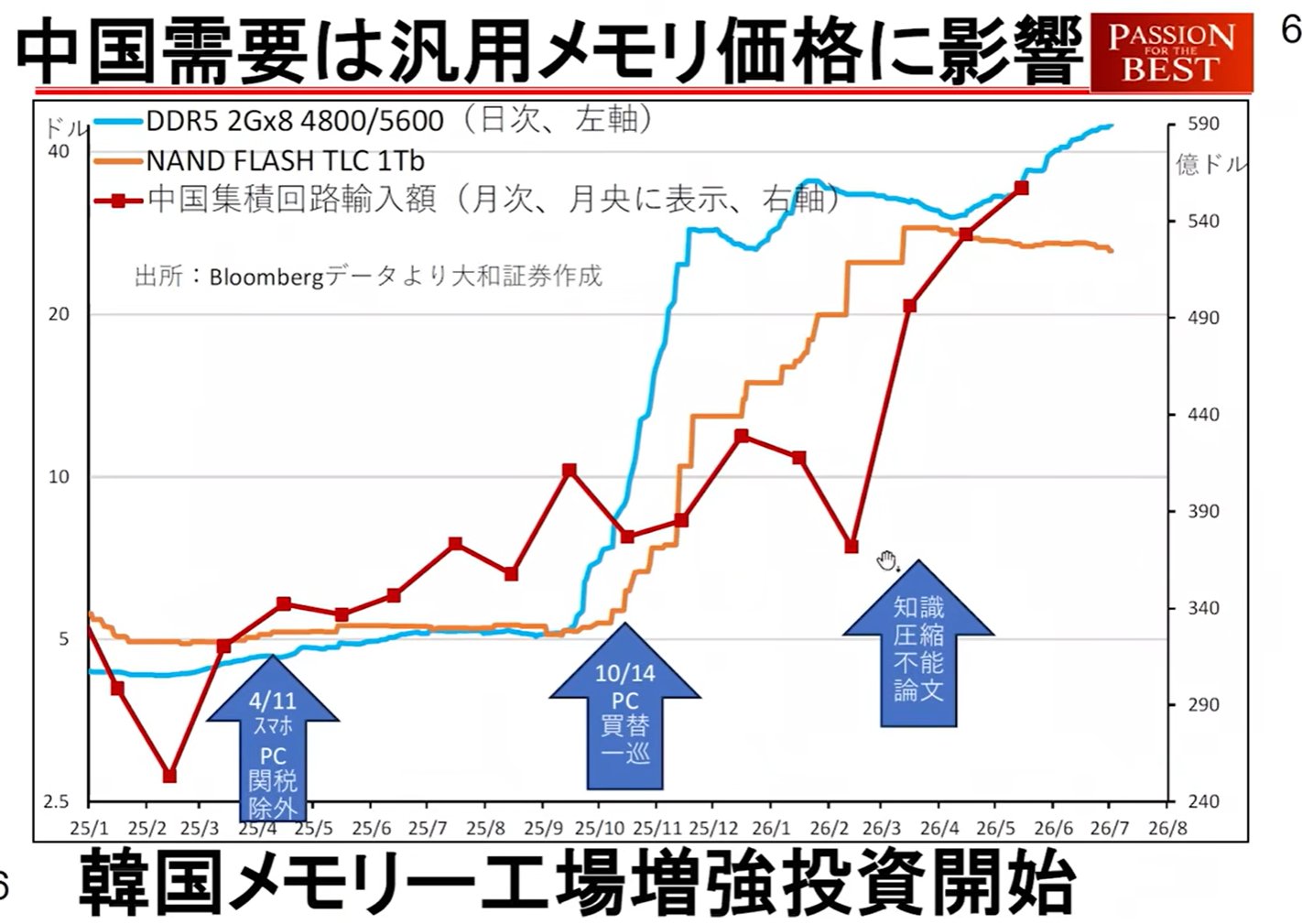

แนวโน้มของจีน: ตั้งแต่เดือนเมษายน การนำเข้าวงจรรวมของจีนพุ่งสูงขึ้น โดยตัดสินใจว่าความรู้ (ข้อมูล) ไม่สามารถบีบอัดได้ พวกเขาจึงกำลังเคลื่อนไหวเพื่อเสริมสร้างขีดความสามารถด้านเซมิคอนดักเตอร์ของตน

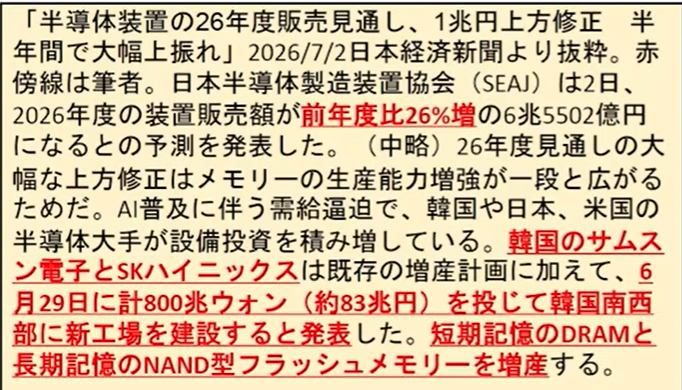

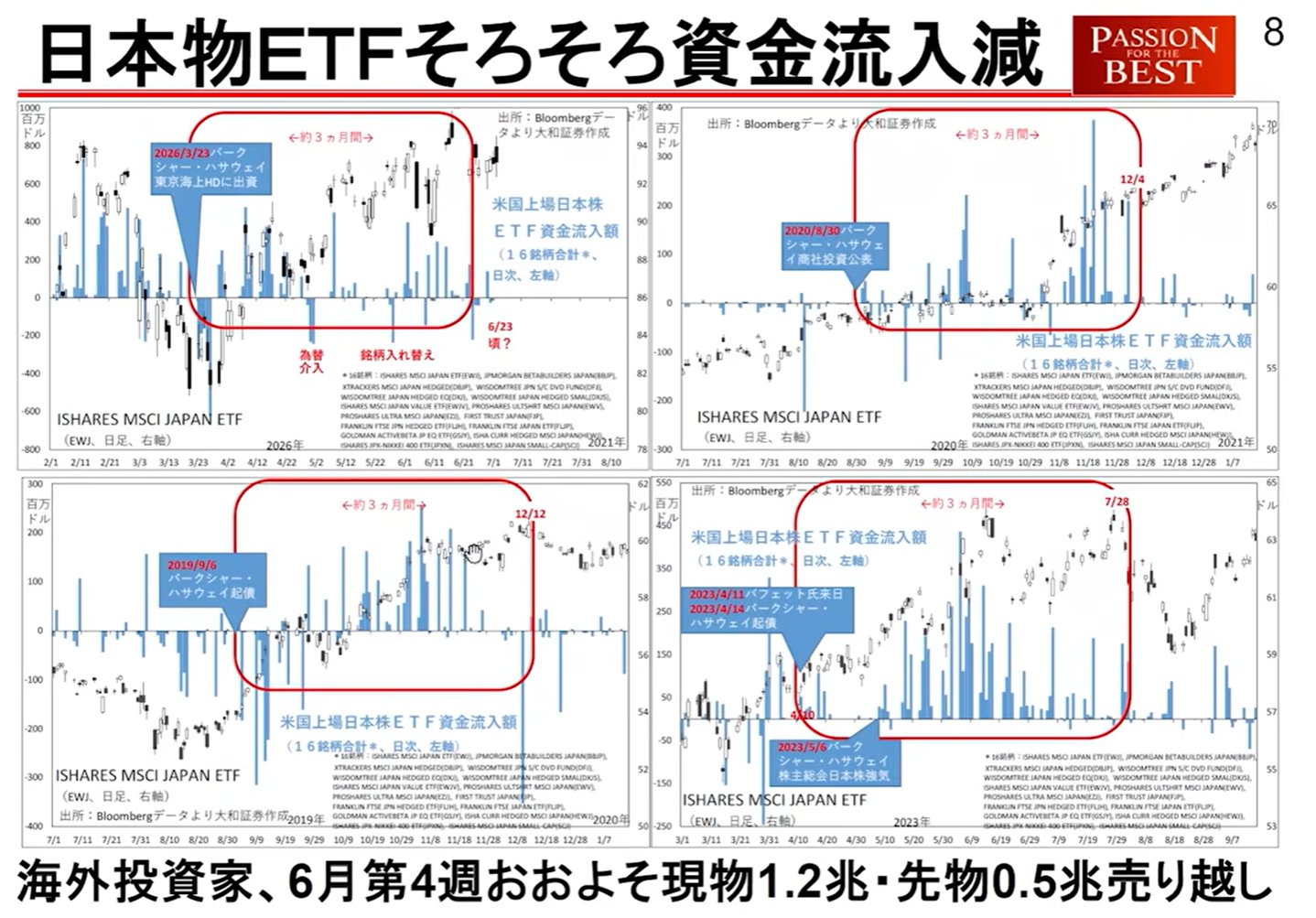

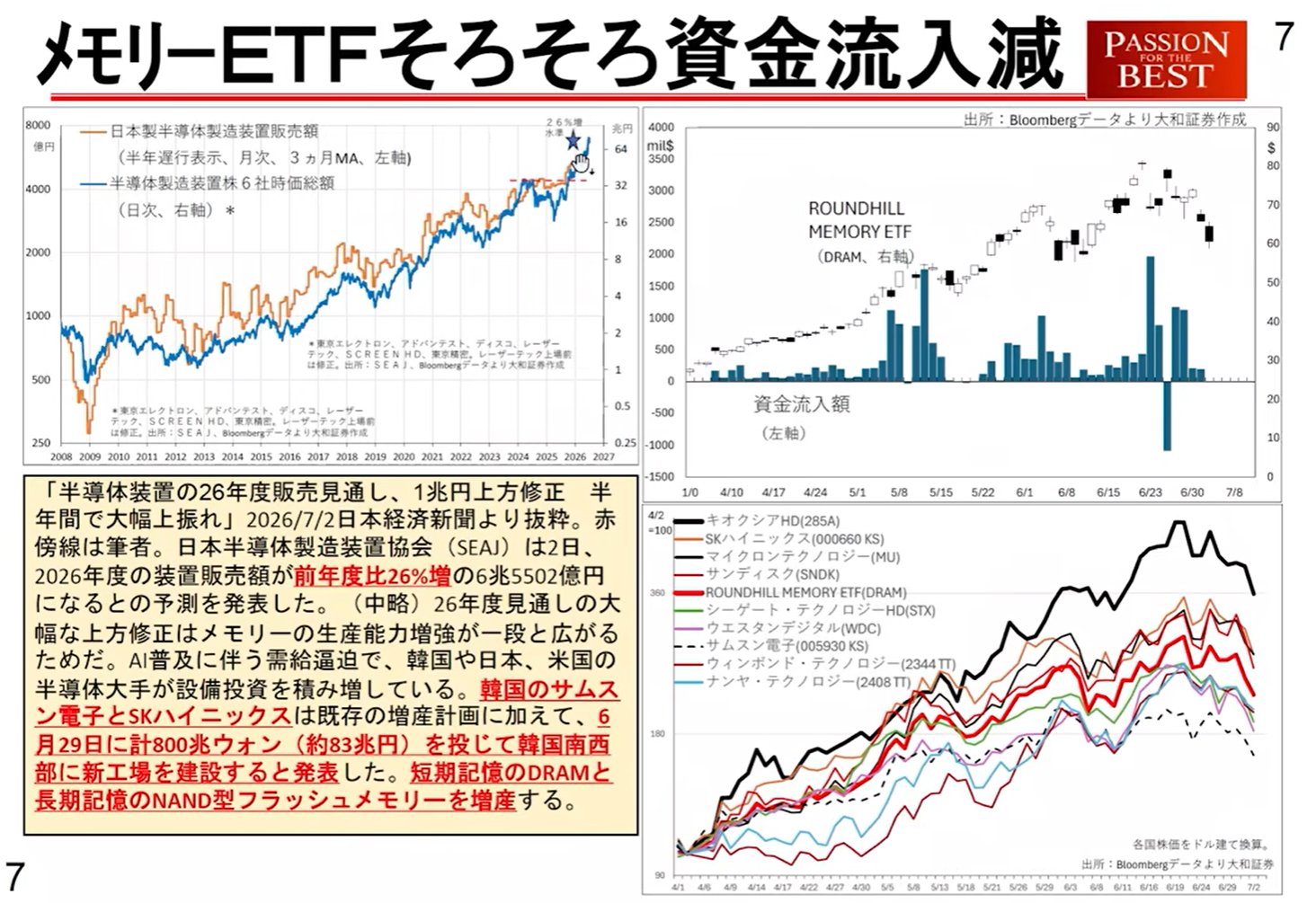

การเปลี่ยนแปลงของอุตสาหกรรมหน่วยความจำ: ในตอนแรก SK Hynix และ Samsung Electronics มีนโยบาย 'ทำกำไรแต่ไม่ลงทุนเพิ่ม' โดยจ่ายโบนัสก้อนโตให้กับพนักงาน (มีการกล่าวถึงตัวเลข 70 ล้านเยนต่อคนสำหรับ SK Hynix) อย่างไรก็ตาม ด้วยการแพร่กระจายของ Reverse DeepSeek Shock พวกเขาจึงตัดสินว่าการขยายตัวของศูนย์ข้อมูลเป็นสิ่งที่หลีกเลี่ยงไม่ได้ พวกเขาจึงหันไปเน้นการลงทุนในทุนขนาดใหญ่และการก่อสร้างโรงงานแทน

ข้อกังวลเกี่ยวกับการเปลี่ยนแปลง

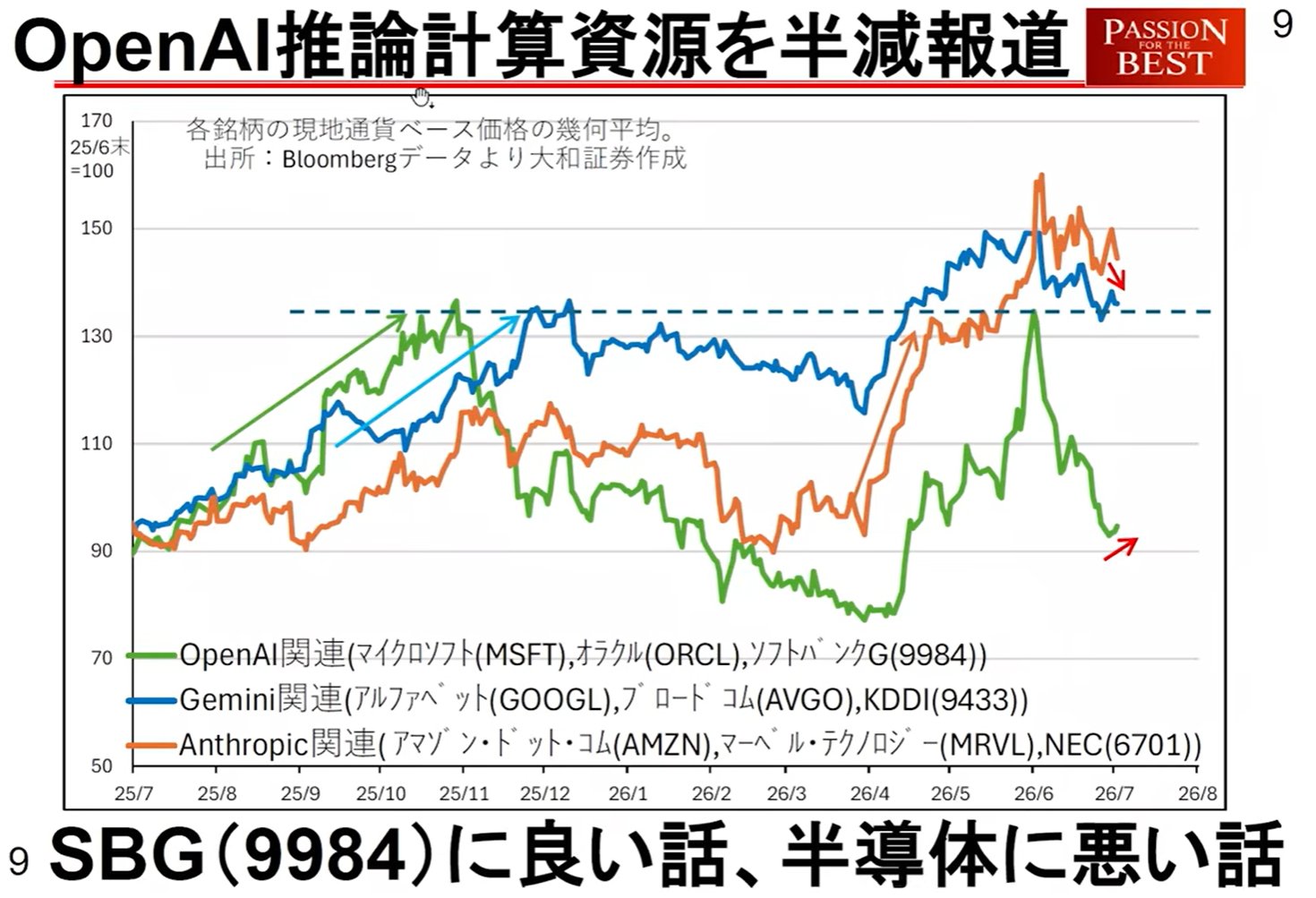

อุปสงค์และอุปทานที่ผ่อนคลายลง: เนื่องจากการเปลี่ยนไปสู่การเพิ่มกำลังการผลิตและการพัฒนาเทคโนโลยีประหยัดทรัพยากรโดย OpenAI (ที่มีศักยภาพในการลดทรัพยากรที่เกี่ยวข้องกับการอนุมานลงครึ่งหนึ่ง) จึงมีความกังวลว่าผลประโยชน์จาก 'การขึ้นราคาเนื่องจากอุปทานขาดแคลน' ที่ได้รับมาจนถึงตอนนี้อาจลดน้อยลง

ภาวะชะงักงันของหุ้นกลุ่มหน่วยความจำ: เมื่อเร็วๆ นี้ เงินทุนที่ไหลเข้าสู่ ETF กลุ่มหน่วยความจำได้หยุดลง และเริ่มมีสัญญาณว่าราคาหุ้นของ SK Hynix, Samsung Electronics และ Kioxia เริ่มอ่อนตัวลง

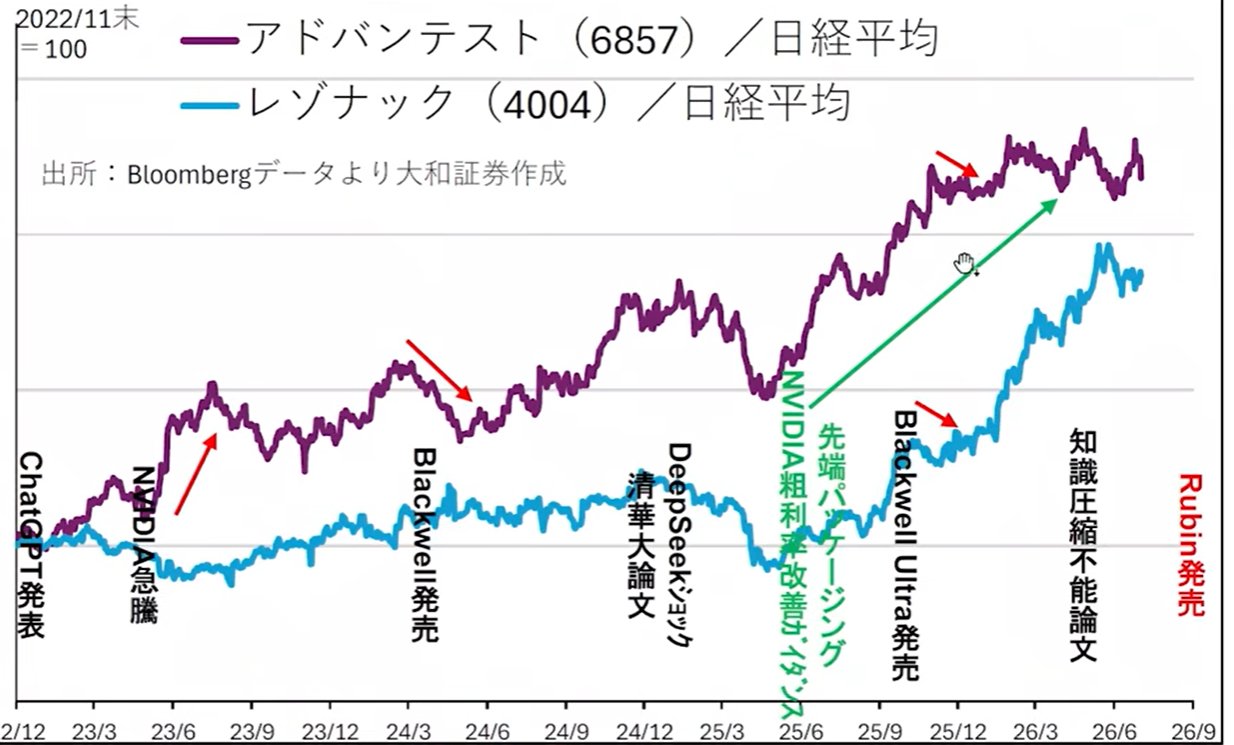

2. วัฏจักรเทคโนโลยีและแนวโน้มผลประกอบการของหุ้นเซมิคอนดักเตอร์/เทคโนโลยี

มีการนำเสนอ 'ทฤษฎีวัฏจักรผลิตภัณฑ์ใหม่' ซึ่งระบุว่าวัฏจักรผลิตภัณฑ์ที่มี NVIDIA เป็นศูนย์กลางส่งผลต่อประสิทธิภาพทางเศรษฐกิจมหภาคและหุ้นที่เกี่ยวข้อง

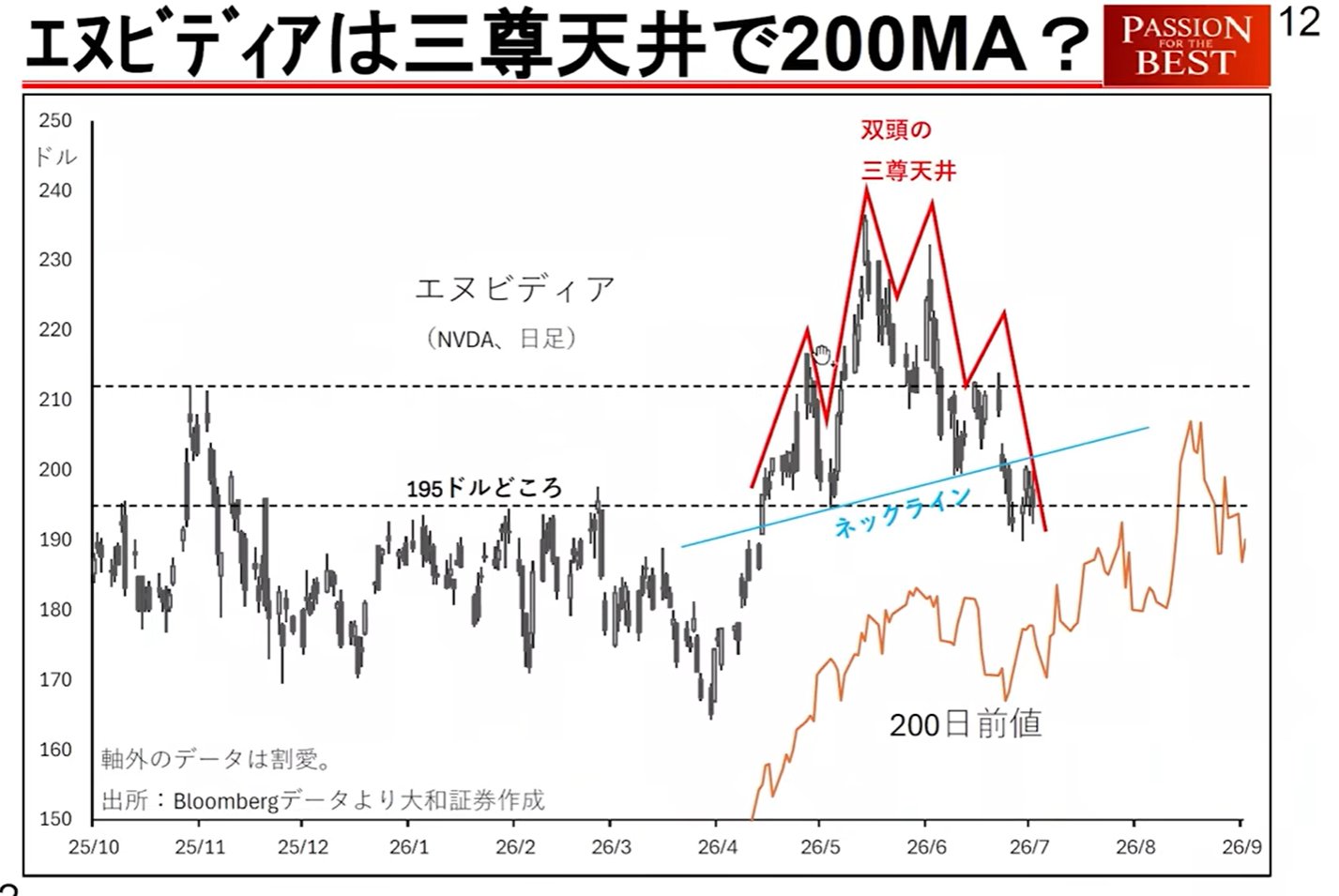

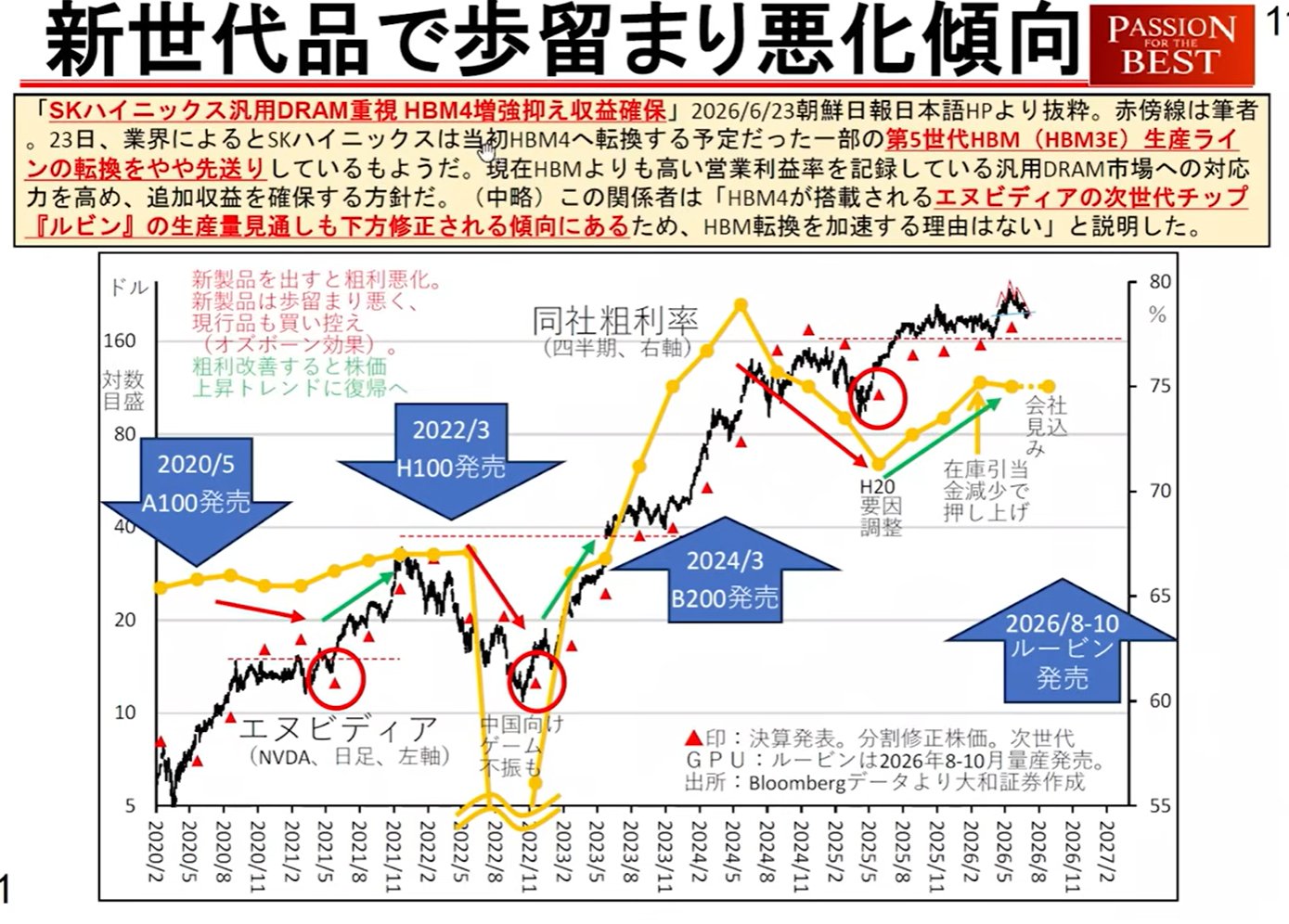

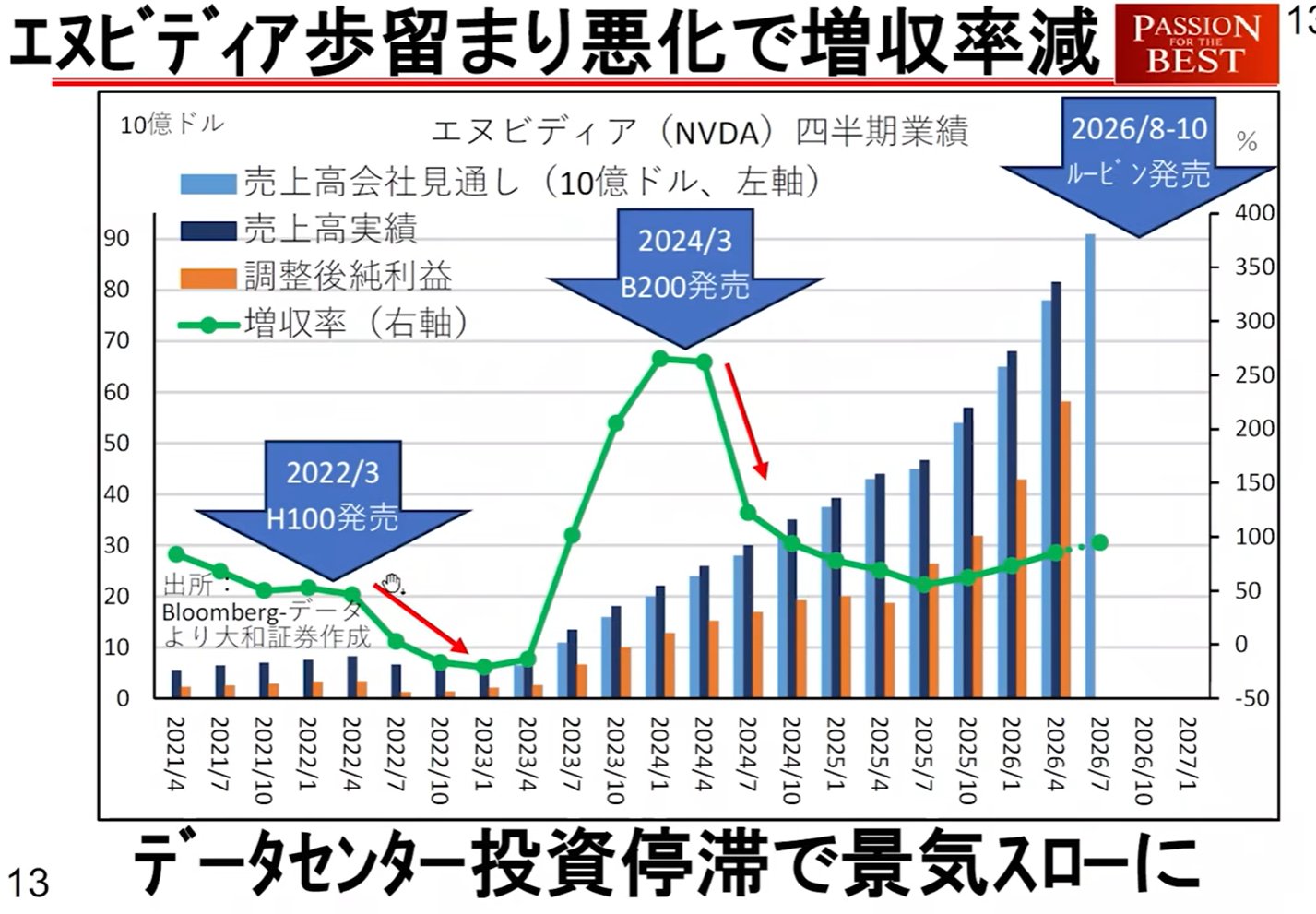

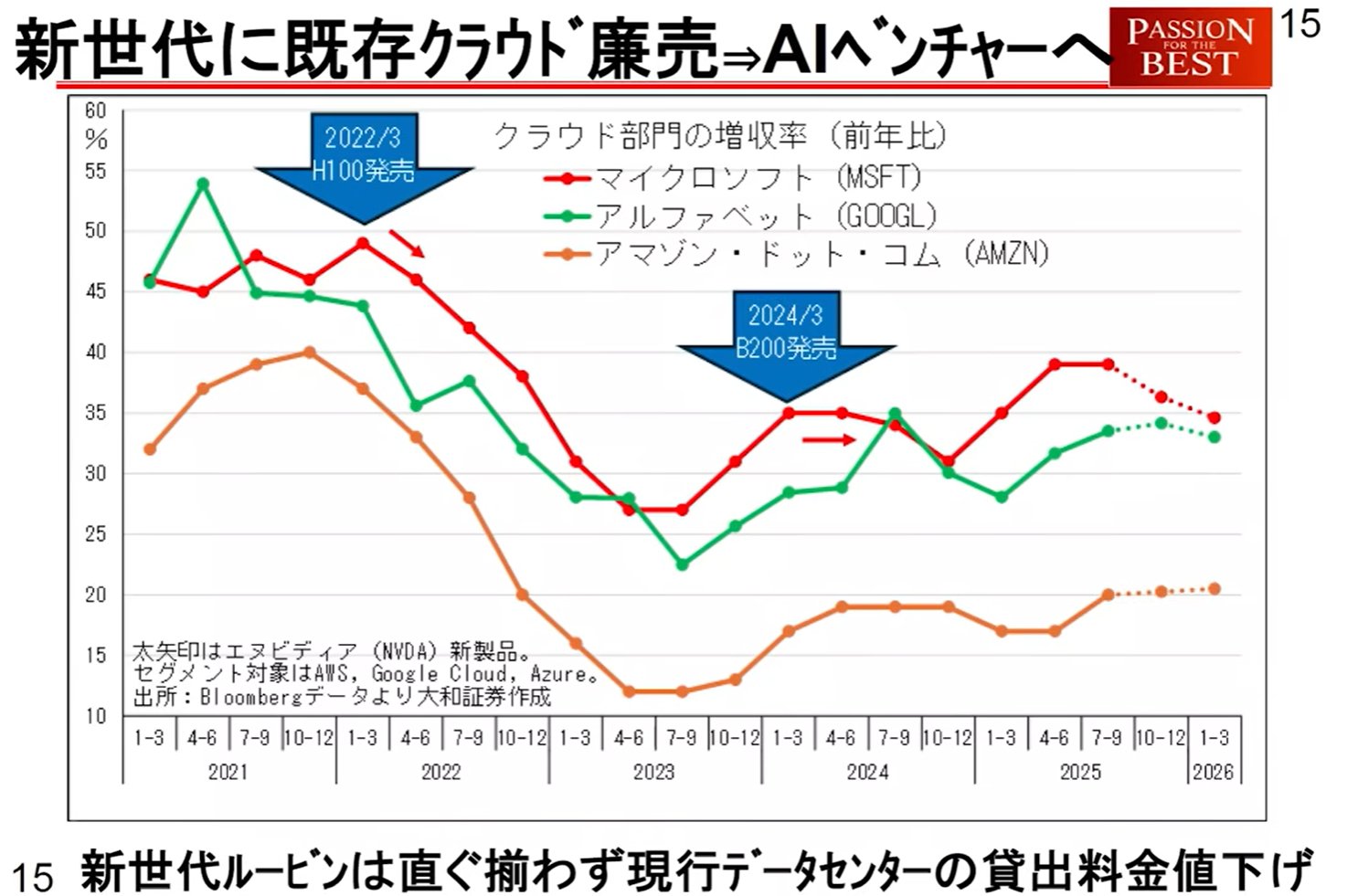

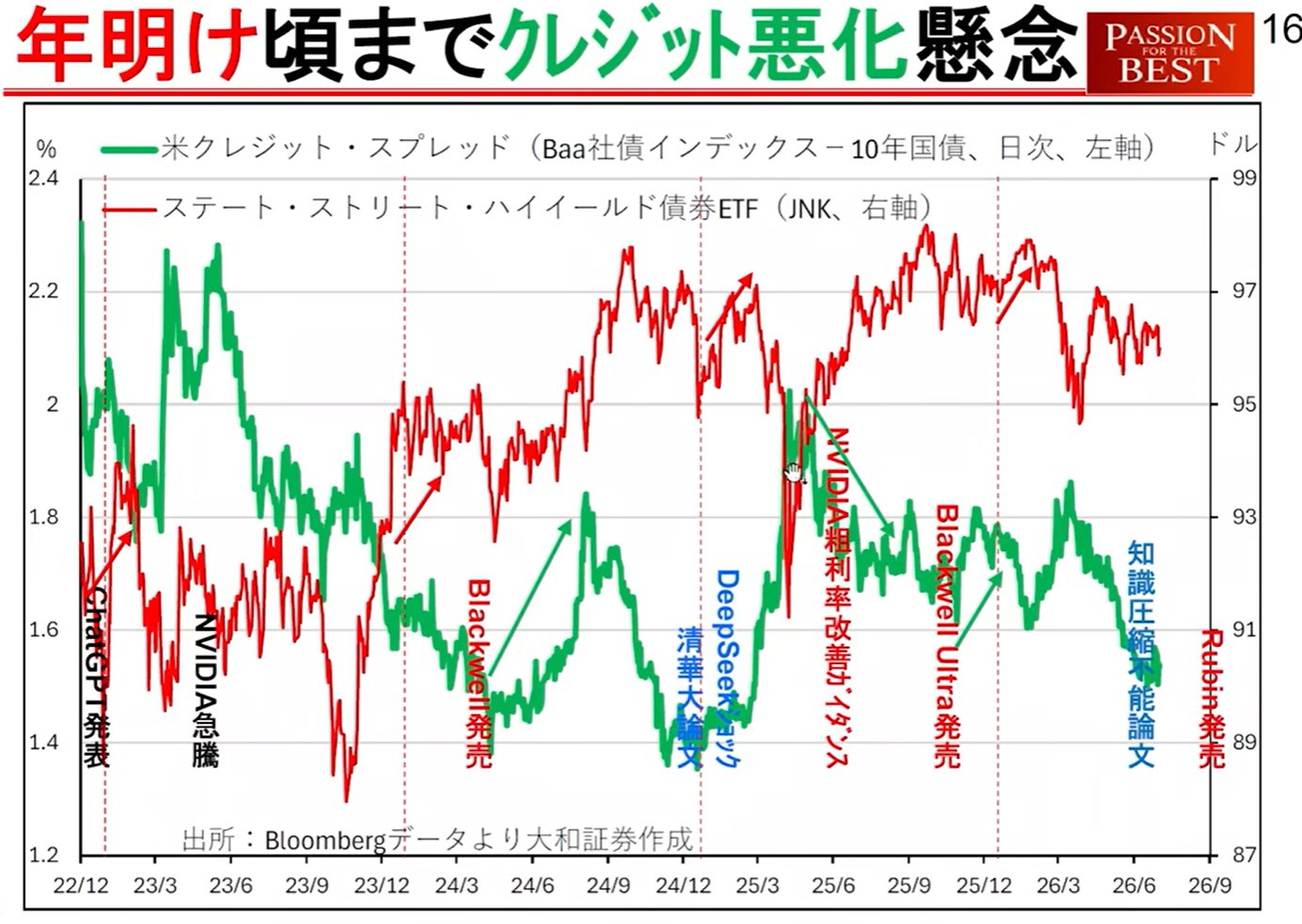

การเปลี่ยนผ่านผลิตภัณฑ์ของ NVIDIA และกฎของการเสื่อมถอยของเครดิต:

เมื่อมีการเปิดตัวชิปรุ่นถัดไปอย่าง 'Blackwell' หรือ 'Rubin' ที่จะตามมา รูปแบบต่อไปนี้จะเกิดขึ้น:

อัตราการเติบโตของรายได้ที่ต่ำลง: ทันทีหลังจากเปิดตัวผลิตภัณฑ์ใหม่ ผลผลิตมักจะยังไม่ดีนัก และอัตราการเติบโตของรายได้จะลดลงชั่วคราว

ผลกระทบต่อแผนกคลาวด์: แม้ว่าผลิตภัณฑ์ใหม่อาจมีราคาสูงกว่าเดิมสองเท่า แต่ประสิทธิภาพกลับสูงกว่าถึงสี่เท่า ทำให้ราคาถูกลงสำหรับผู้ใช้งาน ส่งผลให้อัตราการเติบโตของรายได้ในแผนกคลาวด์ที่ให้บริการชะลอตัวลง ซึ่งกลายเป็นปัจจัยที่ทำให้สถานการณ์เครดิตในสหรัฐฯ แย่ลง

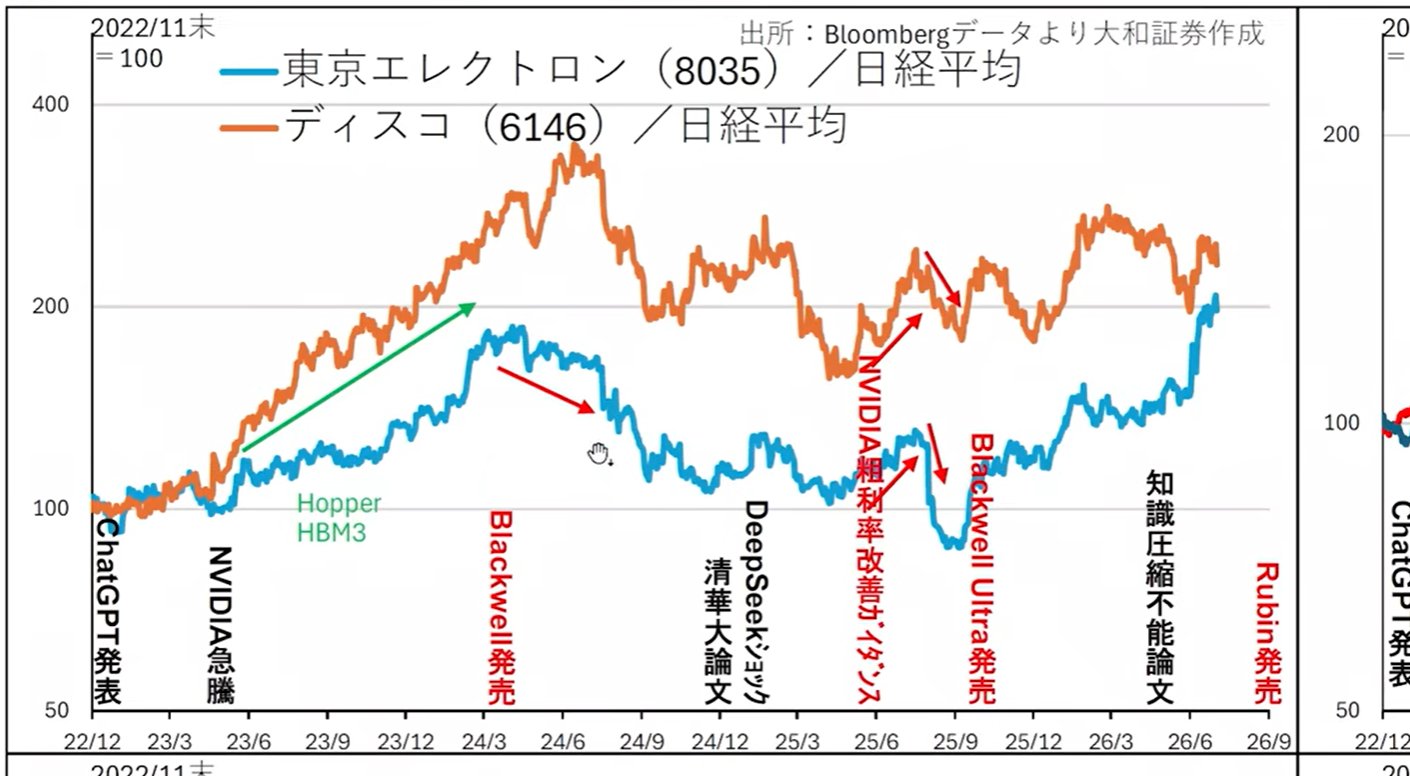

ผลการดำเนินงานของราคาหุ้นที่ต่ำกว่าตลาด: ในตัวอย่างที่ผ่านมา (เช่น Hopper) หุ้นหลักๆ อย่าง Tokyo Electron, Disco และ Advantest ได้แสดงให้เห็นถึงความเคลื่อนไหวที่ต่ำกว่าค่าเฉลี่ยของตลาดในช่วงเวลาที่มีการเปิดตัวหรือปรับปรุงผลิตภัณฑ์

กลุ่มธุรกิจที่หายากซึ่งได้รับประโยชน์จากจุดนี้

ในขณะที่ 'เนื้อหา (เซมิคอนดักเตอร์)' ของศูนย์ข้อมูลเข้าสู่ช่วงปรับฐาน แต่ยังมีโอกาสทางธุรกิจในภาคส่วนที่เกี่ยวข้องกับ 'ภาชนะ (อาคาร)'

อุปกรณ์ไฟฟ้าและเครื่องปรับอากาศ: Mitsubishi Electric, Fuji Electric, Meidensha เป็นต้น

ข้อมูลทางสถิติ: ในข้อมูลการใช้จ่ายด้านการก่อสร้างของสหรัฐฯ สำหรับเดือนพฤษภาคม การลงทุนในอาคารศูนย์ข้อมูลมีแนวโน้มที่แข็งแกร่ง และคาดว่าหุ้นเหล่านี้จะมีผลการดำเนินงานที่เหนือกว่าตลาด

3. สัปดาห์ที่สองของเดือนกรกฎาคม: จุดเปลี่ยนด้านอุปสงค์และอุปทานและเหตุการณ์สำคัญ

ตลาดในเดือนกรกฎาคมคาดว่าจะมีความผันผวนอย่างมากเนื่องจากการรวมกันของปัจจัยตามฤดูกาลและเหตุการณ์เฉพาะเจาะจง

ปัจจัยด้านฤดูกาลและอุปสงค์-อุปทาน:

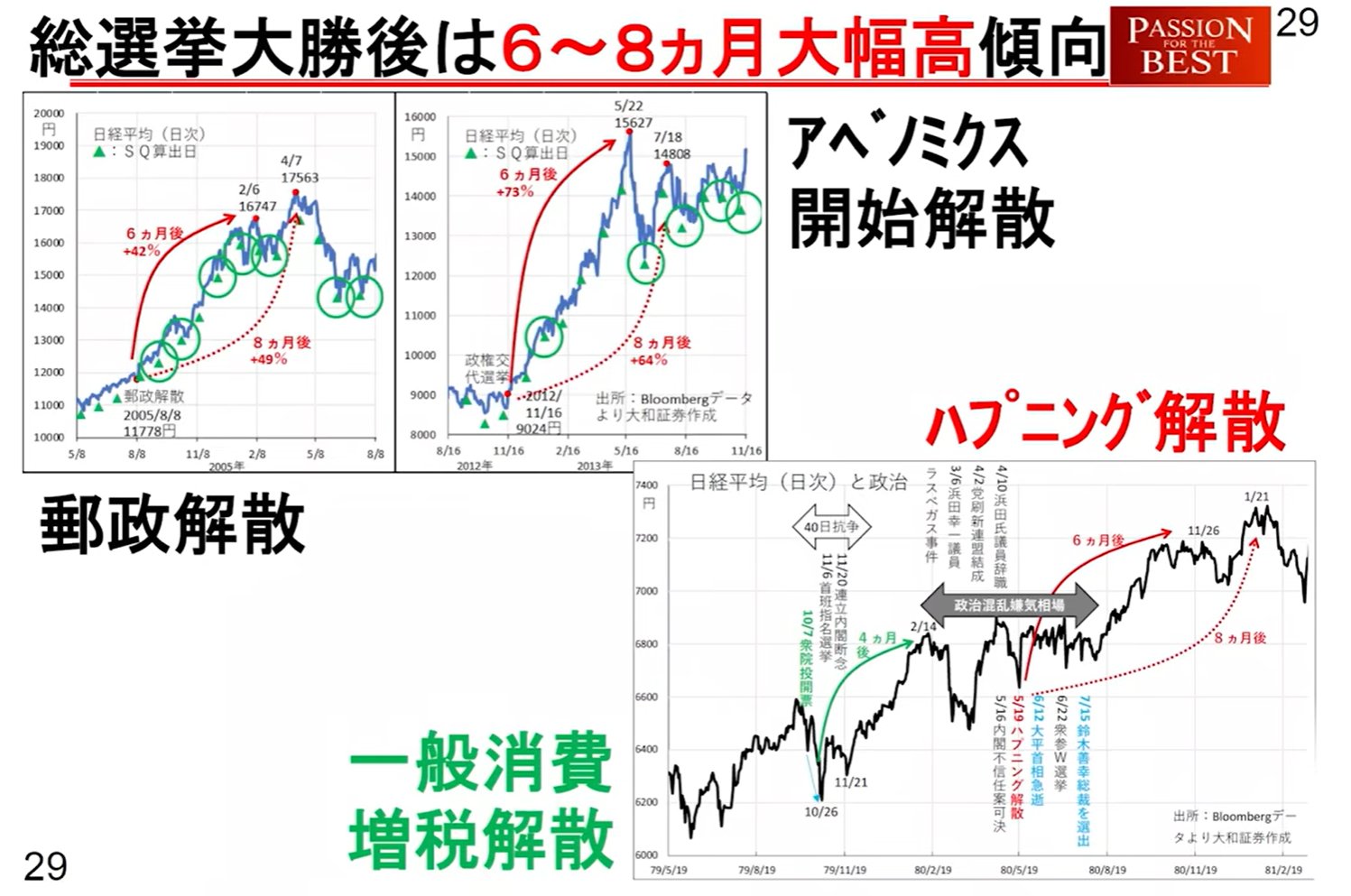

ทฤษฎีเพดานเดือนกรกฎาคม: ในค่าเฉลี่ยของ 20 ปีที่ผ่านมา ดัชนี Nikkei 225 มักจะแตะเพดานในช่วงประมาณวันที่ 3 กรกฎาคม

การจ่ายเงินปันผล: ในวันที่ 8 และ 10 กรกฎาคม จะมีการขายหุ้นมูลค่าประมาณ 1.7 ล้านล้านเยนเพื่อจ่ายเงินปันผล ETF เนื่องจากเงินส่วนใหญ่ไหลเข้าสู่ธนาคารกลางญี่ปุ่น (BOJ) จึงไม่มีการนำกลับมาลงทุนในตลาด ส่งผลให้เกิดการไหลออกของเงินทุนโดยตรง

การเริ่มต้นของบัญชีทรัมป์: ตั้งแต่วันประกาศอิสรภาพของสหรัฐฯ ในวันที่ 4 กรกฎาคม การดำเนินงานของ 'บัญชีทรัมป์' (ชื่อชั่วคราว) ที่มองไปถึงการบริหารงานตั้งแต่ปี 2025 เป็นต้นไปจะเริ่มต้นขึ้น เป้าหมาย: เงิน 1,000 ดอลลาร์ที่มอบให้สำหรับเด็กแต่ละคนที่เกิดระหว่างปีที่แล้วถึงเดือนกรกฎาคมปีนี้ โดยผู้ปกครองสามารถสมทบเงินได้สูงสุด 5,000 ดอลลาร์ต่อปี

ขนาด: เงินทุนประมาณ 1 ล้านล้านถึง 6 ล้านล้านเยนจะไหลเข้าสู่ S&P 500 ETF (SPY) เป็นต้นก่อน นี่จะเป็นปัจจัยหนุนการซื้อในช่วงครึ่งแรกของสัปดาห์หน้า แต่หลังจากนั้น ผลกระทบจะจำกัดเนื่องจากการสมทบเงินจะขึ้นอยู่กับ 'ลำดับการเกิด'

ไทม์ไลน์อุปสงค์และอุปทาน (สถานการณ์สำหรับสัปดาห์หน้า)

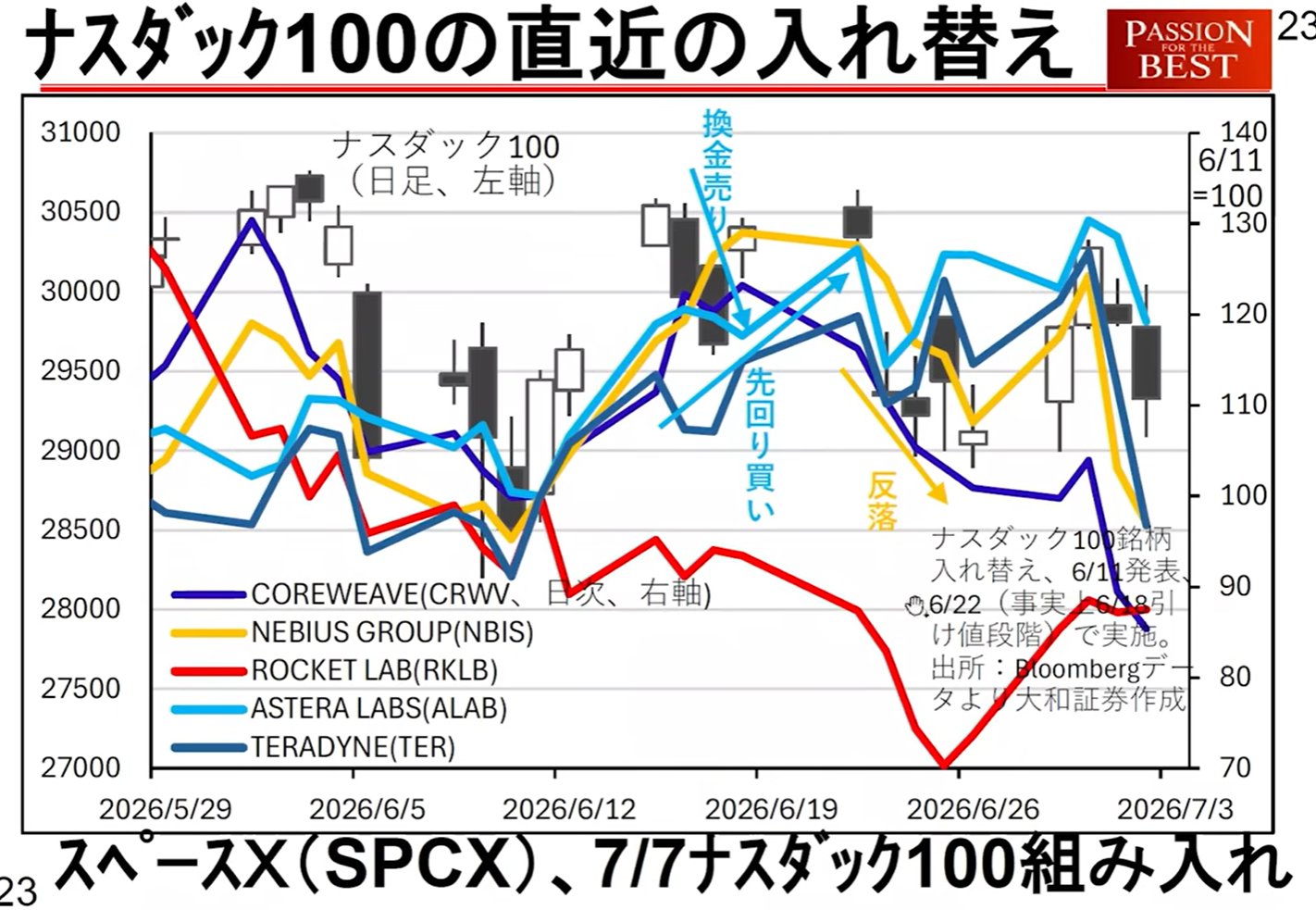

การปรับสมดุลของ Nasdaq 100: เกี่ยวข้องกับการรวม SpaceX เข้าไปในดัชนี เป็นต้น อุปสงค์และอุปทานอาจหยุดชะงักในช่วงเปิดตลาดวันอังคารหน้า

4. ตัวชี้วัดทางเศรษฐกิจมหภาคและปัจจัยเสี่ยงที่ต้องจับตามอง

อัตราดอกเบี้ยในประเทศและแนวโน้มของธนาคารกลางญี่ปุ่น (BOJ):

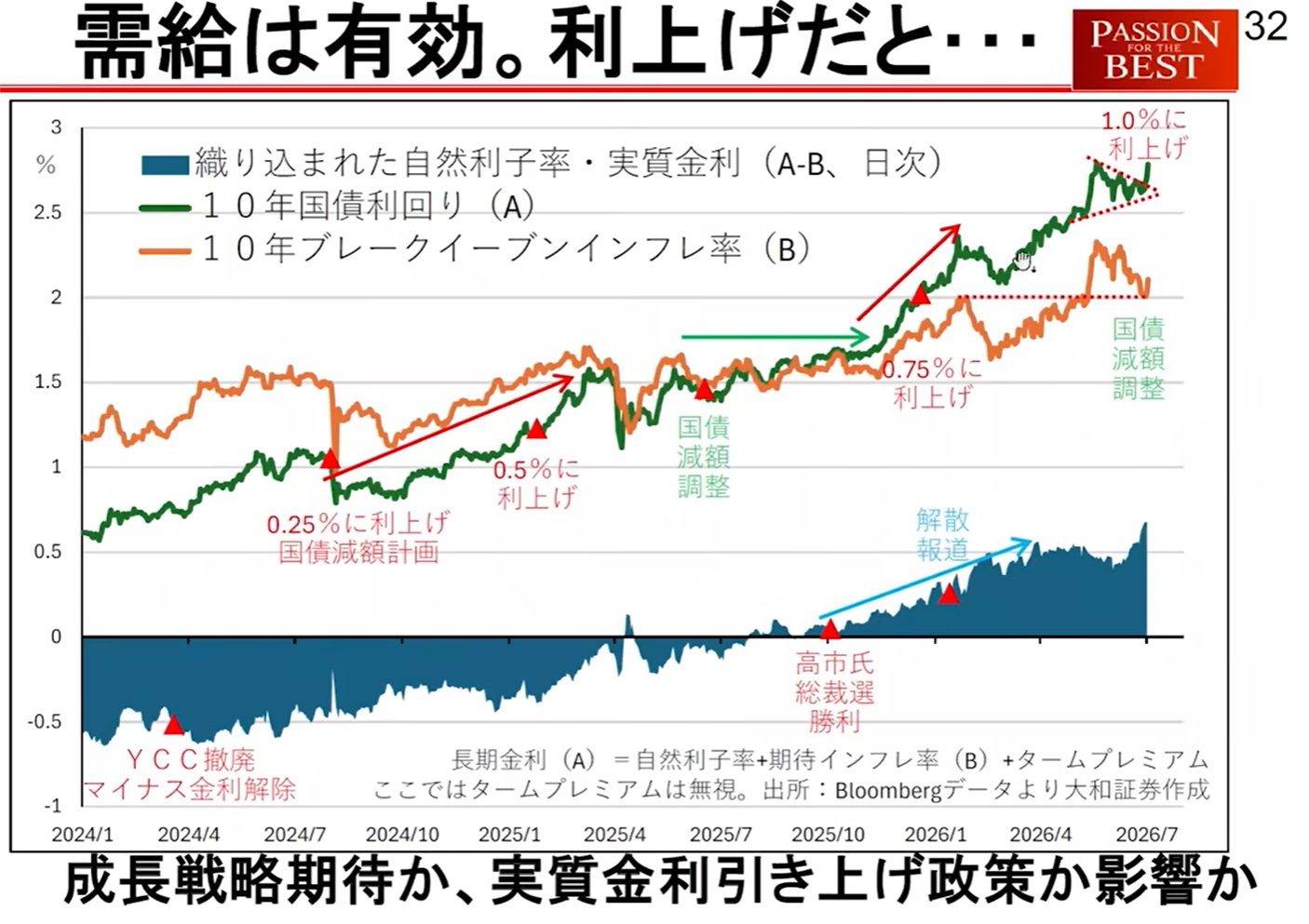

อัตราดอกเบี้ยระยะยาวที่สูงขึ้น: อัตราดอกเบี้ยระยะยาวของญี่ปุ่นได้ทะลุแนวต้านจาก 'รูปแบบสามเหลี่ยม' ขึ้นไปแล้ว ซึ่งบ่งชี้ถึงการเพิ่มขึ้นทางเทคนิคต่อไป

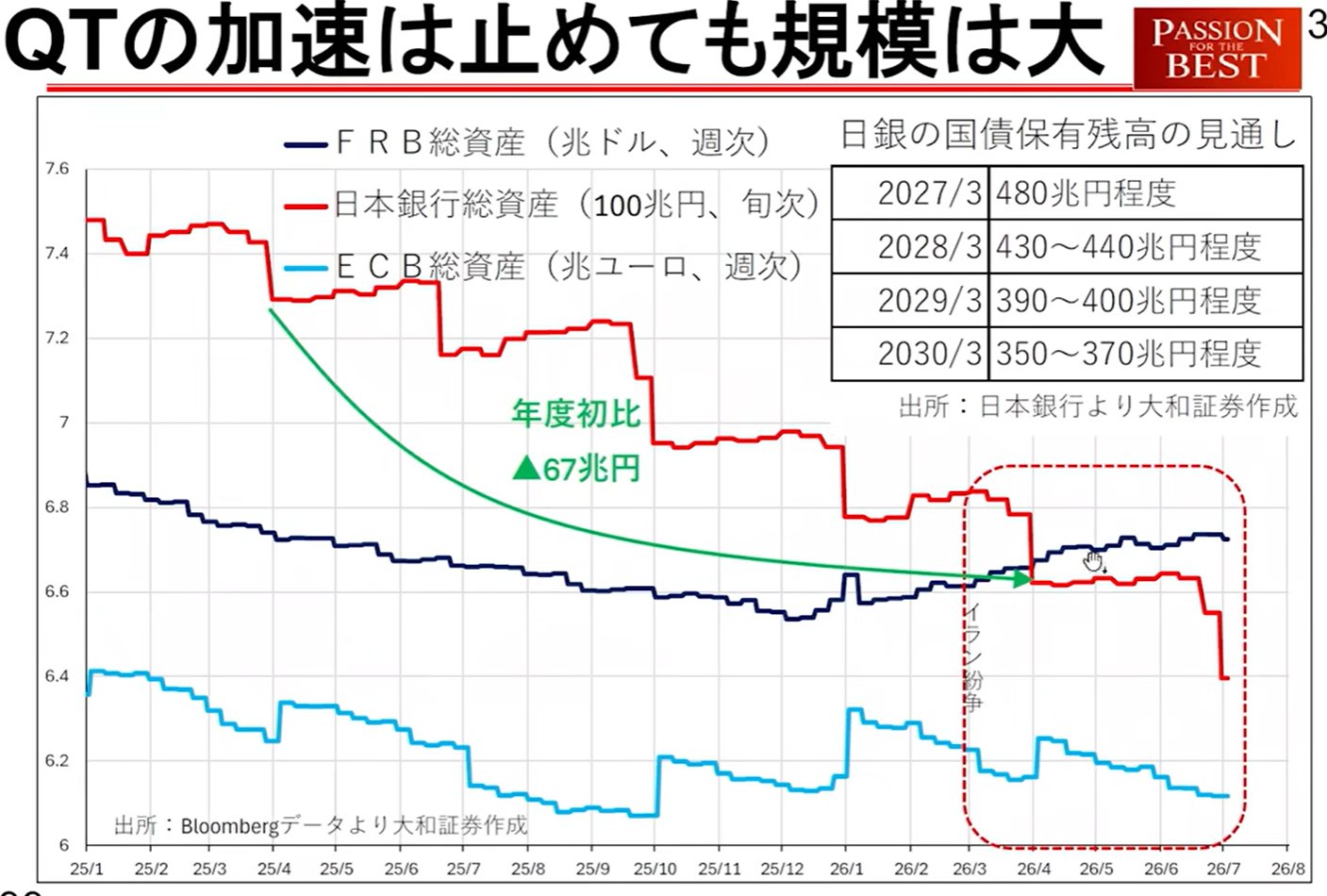

การลดสินทรัพย์ของ BOJ: มีความเป็นไปได้ที่ธนาคารกลางญี่ปุ่นกำลังลดการถือครองพันธบัตรรัฐบาลในระดับ 20 ล้านล้านเยนต่อเดือน ซึ่งเป็นสาเหตุหลักที่ทำให้อัตราดอกเบี้ยสูงขึ้น การเพิ่มขึ้นของอัตราดอกเบี้ยที่แท้จริงส่งผลลบต่อราคาหุ้น

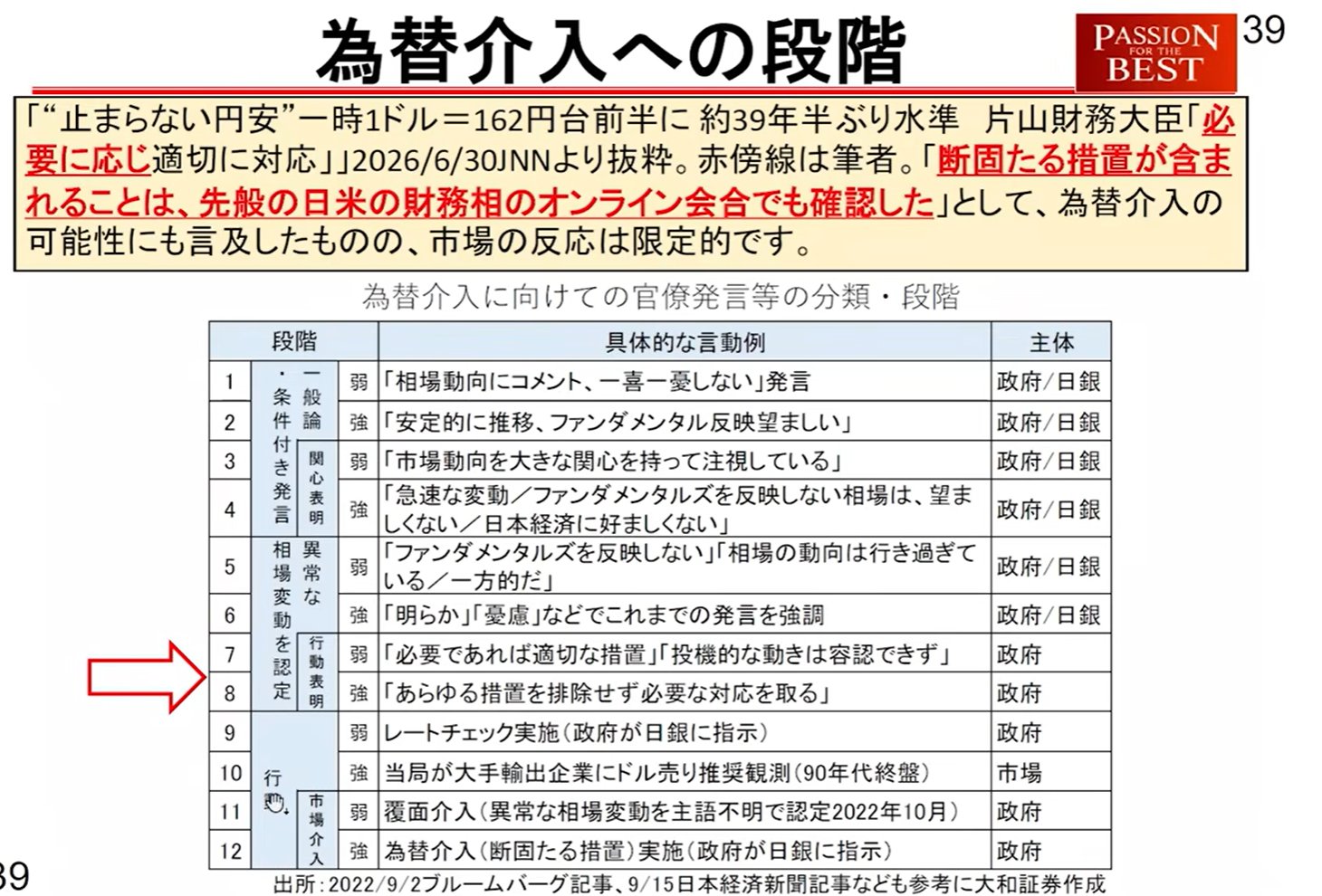

ระดับการเตือนภัยการแทรกแซงค่าเงิน

อัตราแลกเปลี่ยน (ช่วง 160–161 เยน) อยู่ในขั้นตอนที่การดำเนินการของรัฐบาลใกล้เข้ามามาก คุณ Kinouchi วิเคราะห์ระดับการเตือนภัยการแทรกแซงออกเป็น 10 ระยะ

*เมื่อเร็วๆ นี้ การแปลผิดในสื่อบางแห่ง (เกี่ยวกับอัตราดอกเบี้ยที่เป็นกลาง) ทำให้ตลาดสั่นคลอน แต่ไม่มีการเปลี่ยนแปลงที่สำคัญในจุดยืนของทางการ

ความเสี่ยงทางภูมิรัฐศาสตร์

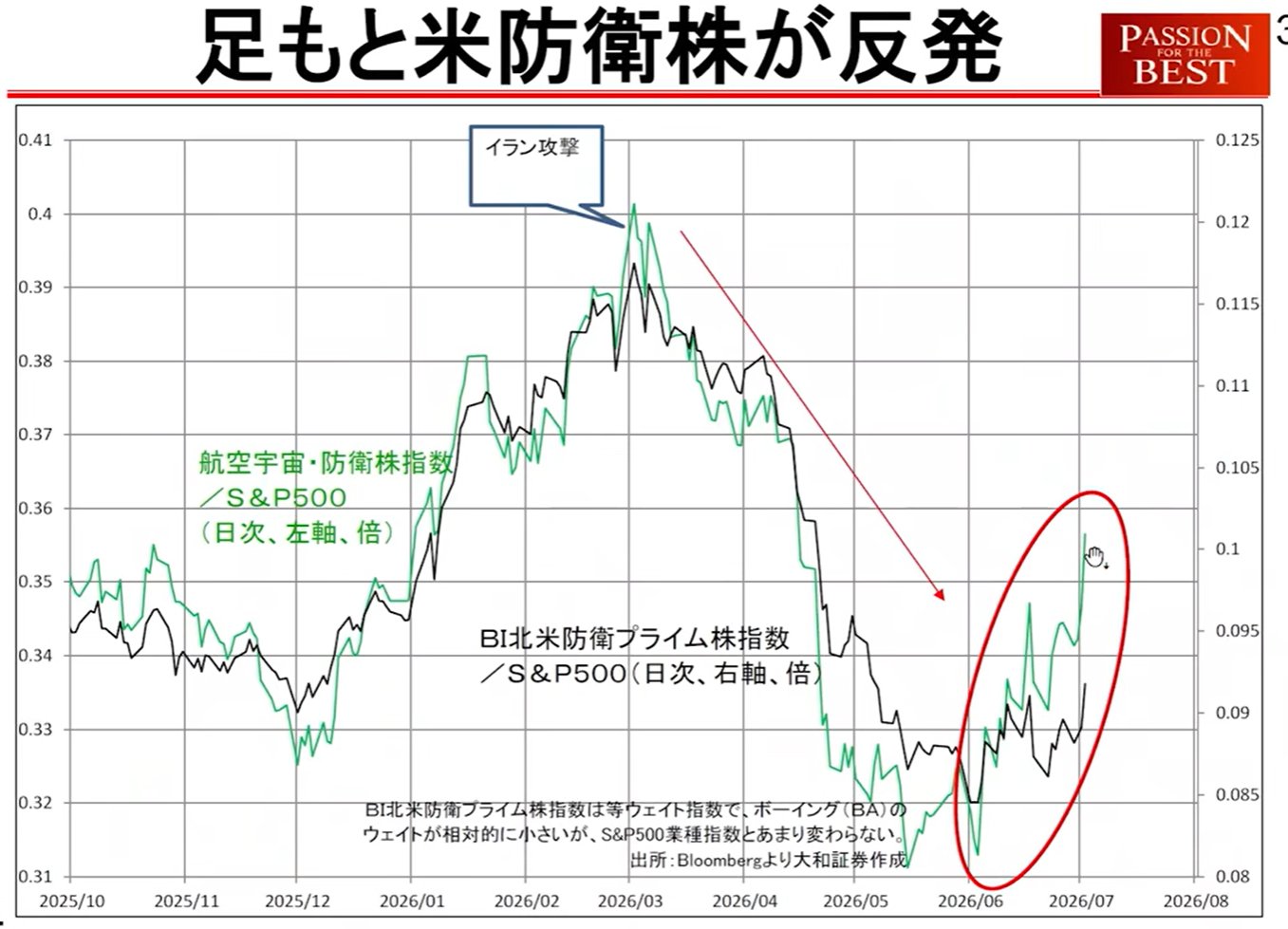

หุ้นกลุ่มกลาโหมสหรัฐฯ ที่พุ่งสูงขึ้น: หุ้นที่เกี่ยวข้องกับการป้องกันประเทศของสหรัฐฯ มีผลการดำเนินงานที่เหนือกว่าตลาดอย่างมาก และตลาดอาจกำลังสัมผัสได้ถึง 'ลางบอกเหตุของสงคราม' ซึ่งอาจเป็นปัจจัยที่กระตุ้นให้อัตราดอกเบี้ยในญี่ปุ่นสูงขึ้นด้วยเช่นกัน

5. จุดตัดสินใจสำหรับการลงทุนในอนาคต

มีตัวชี้วัดสำคัญสองประการที่จะตัดสินว่าตลาดจะสิ้นสุดในเดือนกรกฎาคมหรือจะยืดเยื้อไปจนถึงเดือนกันยายน

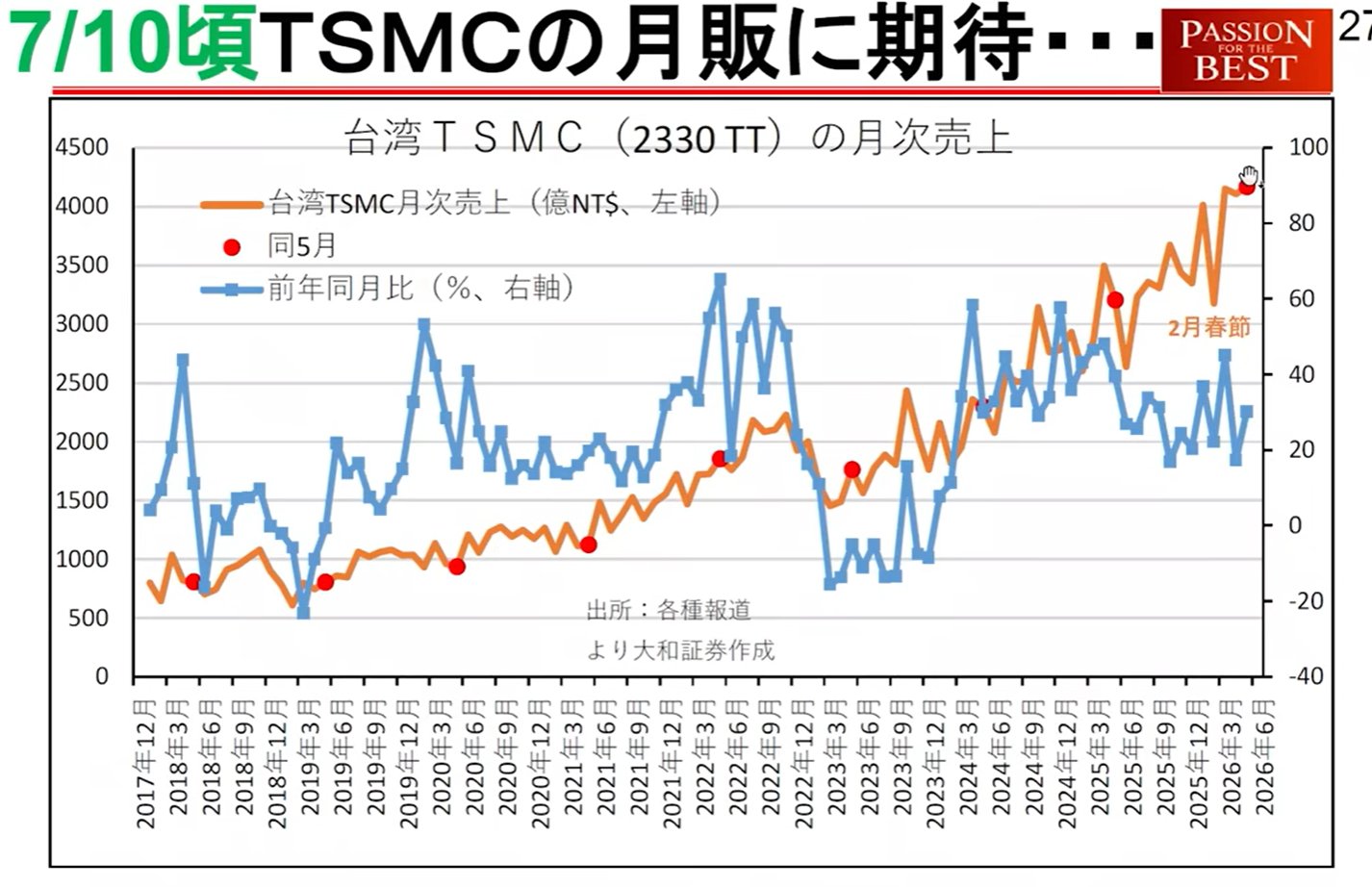

ยอดขายรายเดือนของ TSMC (10 กรกฎาคม): หากตัวเลขนี้เติบโตอย่างมีนัยสำคัญ ความกังวลที่ว่า 'ผลิตภัณฑ์ใหม่ไม่สามารถผลิตได้' จะหมดไป และตลาดเทคโนโลยีอาจกลับมาร้อนแรงอีกครั้ง

รายงานแนวโน้มเศรษฐกิจโลกของ IMF (8 กรกฎาคม): เกณฑ์สำหรับนักลงทุนยุโรปในการจัดสรรสินทรัพย์ตามประเทศ หากแนวโน้มการเติบโตของญี่ปุ่นถูกปรับเพิ่มขึ้น ก็สามารถวาดภาพสถานการณ์ที่ 'การซื้อหุ้นญี่ปุ่น' โดยนักลงทุนยุโรปจะดำเนินต่อไปจนถึงเดือนกันยายนได้