เมื่อไม่กี่วันที่ผ่านมา ประธานกลุ่ม SK Group กล่าวว่า ลูกค้ากำลังขอปริมาณการผลิตเพิ่มขึ้น 4-5 เท่า แต่กำลังการผลิตเวเฟอร์จะเพิ่มขึ้นเพียง 2 เท่าภายในปี 2030

ผมเลยเกิดความสงสัยขึ้นมาว่า ตัวเลขนี้มันจะตรงตามที่พูดจริงหรือเปล่า นี่เป็นการวิเคราะห์เพื่อความสนุกนะ แต่ผมจะพยายามใช้ตัวเลขและสมมติฐานให้สมจริงที่สุดเท่าที่จะทำได้ (พวกขาลงอาจจะยังไม่ชอบ แต่ก็ต้องยอมรับ) และสร้างแบบจำลองขึ้นมาใหม่ตั้งแต่ต้น

ก่อนอื่น เราจะมาพูดถึงอุปทานในปัจจุบันและแนวโน้มการเติบโต (และศักยภาพในการเติบโต) ในอีก 4 ปีข้างหน้ากัน

ภายในสิ้นปี 2026 บริษัทใหญ่ 4 แห่งจะมีกำลังการผลิต DRAM ประมาณ 2 ล้าน WPM ผมคาดว่าตัวเลขนี้จะเพิ่มขึ้นเป็น 4.8 ล้าน WPM ภายในปี 2030 ซึ่งส่วนใหญ่จะเป็นเทคโนโลยี 1a/1b/1c/1d ส่วน 0a น่าจะเข้าสู่ตลาดในช่วงปลายปี 2030 หรือปี 2031

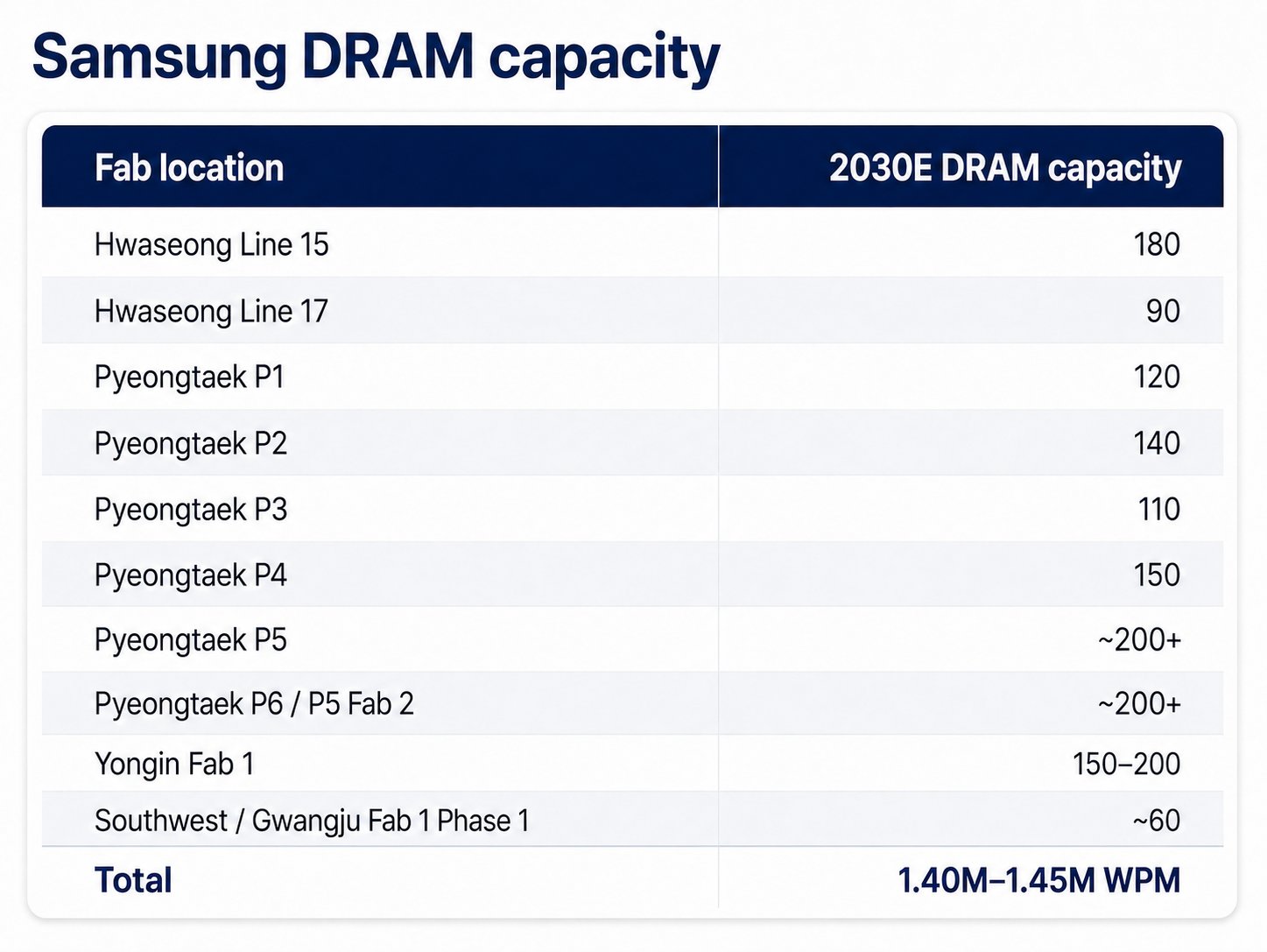

Samsung

Samsung จะสิ้นสุดปี 2026 ด้วยกำลังการผลิต DRAM ประมาณ 720,000 WPM

Samsung จะเพิ่มกำลังการผลิตประมาณ 70,000 WPM (รวมกำลังการผลิตทั้งหมด 150,000 WPM) ที่โรงงาน P4 ภายในปี 2027 โรงงาน P5 และ P6/P5 Fab 2 เป็นโรงงานขนาดใหญ่พิเศษที่มีกำลังการผลิตตามชื่อ 300,000 WPM รองรับทั้ง DRAM และ NAND Samsung น่าจะมีอัตราส่วน DRAM/HBM ต่อ NAND ที่ 2:1 โดยเป็น DRAM 200,000 WPM และ NAND 100,000 WPM โรงงาน P5 จะเดินเครื่องเต็มกำลังภายในปี 2028 หรือต้นปี 2029 โรงงาน P6/P5 Fab 2 จะเดินเครื่องเต็มกำลังภายในปี 2029 หรือต้นปี 2030 โรงงาน Yongin Fab 1 ของ Samsung จะมีกำลังการผลิต DRAM ประมาณ 150,000-200,000 WPM ภายในปี 2030 ผมคาดว่า Samsung และรัฐบาลเกาหลีจะเร่งรัดการพัฒนาโรงงาน Southwest/Gwangju Fab 1 Phase 1 และจะมีกำลังการผลิตอย่างน้อย 60,000 WPM ภายในปี 2030 ผมคาดว่า Samsung จะเพิ่มกำลังการผลิต DRAM ประมาณ 680,000-730,000 WPM ตั้งแต่ปี 2027-2030 ทำให้กำลังการผลิต DRAM ทั้งหมดเพิ่มขึ้นเป็น 1.40-1.45 ล้าน WPM

SK Hynix

SK Hynix จะสิ้นสุดปี 2026 ด้วยกำลังการผลิต DRAM ประมาณ 590,000 WPM

SK Hynix จะเพิ่มกำลังการผลิตประมาณ 50,000 WPM (รวม 90,000 WPM) ที่ M15X โรงงานขนาดใหญ่พิเศษ Yongin Y1 ของพวกเขาจะมีห้องคลีนรูม 6 ห้อง รองรับกำลังการผลิต DRAM ห้องละ 60,000 WPM ผมคาดว่าพวกเขาจะเร่งรัดการพัฒนาโรงงานขนาดใหญ่พิเศษ Yongin Y2 และมีห้องคลีนรูมพร้อมใช้งานอย่างน้อย 2 ห้องภายในปี 2030 (กำลังการผลิตห้องละ 60,000 WPM) ผมยังคาดว่า SK Hynix และรัฐบาลเกาหลีจะเร่งรัดโครงการ Southwest/Gwangju Fab 1 Phase 1 และจะมีกำลังการผลิตอย่างน้อย 60,000 WPM ภายในปี 2030 ผมคาดว่า SK Hynix จะเพิ่มกำลังการผลิตประมาณ 590,000 WPM ภายในปี 2030 และเพิ่มกำลังการผลิตรวมเป็นสองเท่าเป็น 1.18 ล้าน WPM

Micron

Micron จะสิ้นสุดปี 2026 ด้วยกำลังการผลิต DRAM ประมาณ 375,000 WPM

Micron จะเพิ่มกำลังการผลิตที่โรงงาน Hiroshima Fab เป็น 150,000 WPM และที่ Manassas (รุ่นเก่า D1a) เป็น 30,000 WPM โรงงาน Idaho Fab 1 ของ Micron จะมีกำลังการผลิต DRAM ประมาณ 80,000 WPM และ Idaho Fab 2 ก็จะมีกำลังการผลิต DRAM ประมาณ 80,000 WPM เช่นกัน โรงงาน PSMC Tongluo Fab 1 จะเพิ่มกำลังการผลิตประมาณ 45,000 WPM และ Fab 2 จะเพิ่มอีก 40,000-45,000 WPM ผมคาดว่าพวกเขาจะเร่งรัดการพัฒนา New York Mega Fab และมีห้องคลีนรูมพร้อมใช้งานอย่างน้อย 2 ห้องภายในปี 2030 โดยแต่ละห้องมีกำลังการผลิต 50,000 WPM Micron จะเพิ่มกำลังการผลิตประมาณ 400,000-405,000 WPM ภายในปี 2030 และมีกำลังการผลิต DRAM ทั้งหมดประมาณ 775,000-780,000 WPM

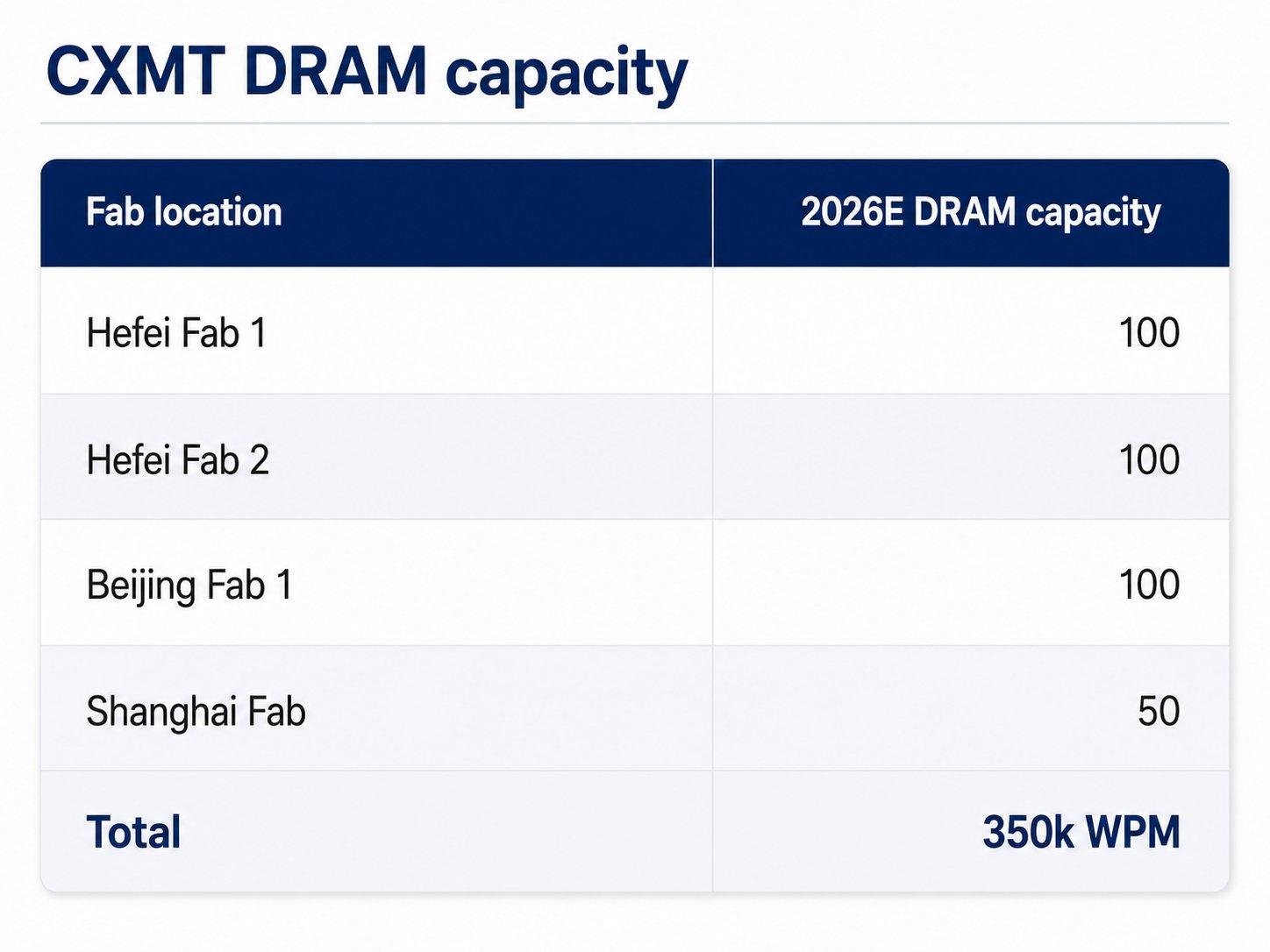

CXMT และจีน

CXMT จะสิ้นสุดปี 2026 ด้วยกำลังการผลิต DRAM ประมาณ 350,000 WPM

จีนนั้นสร้างแบบจำลองได้ยากกว่ามาก และมีศักยภาพในการเพิ่มกำลังการผลิตมากที่สุด สาเหตุหลักมาจากระยะเวลาการก่อสร้างห้องคลีนรูมประมาณ 12 เดือน เทียบกับ 21-24 เดือนในส่วนอื่นๆ ของโลก เงินทุนไม่ใช่ปัญหาสำหรับ CXMT และ YMTC เนื่องจากผลตอบแทนจากการลงทุน (ROI) ของโรงงานผลิตหน่วยความจำในตอนนี้สูงมาก การจัดหาเงินทุนจึงง่ายมาก โดยมีธนาคารและกองทุนของรัฐต่างๆ เข้าร่วม สถานการณ์ยิ่งซับซ้อนขึ้นเมื่อรัฐบาลจีนบังคับให้ CXMT ถ่ายทอดเทคโนโลยี DRAM ให้กับ JHICC, Swaysure และ XMC ซึ่งเป็นบริษัทในเครือของ YTMC เพื่อบรรเทาการขาดแคลน Swaysure เพิ่งสร้างเสร็จโรงงานขนาด 140,000 WPM ในเซินเจิ้น และโรงงาน Jinjiang Fab ของ JHICC มีพื้นที่ห้องคลีนรูมเพียงพอสำหรับ 120,000 WPM แม้ว่าจะมีเพียงเฟส 1 (60,000 WPM) ที่จะแล้วเสร็จภายในสิ้นปี 2026 โดยมีการติดตั้งอุปกรณ์แล้ว YMTC จะมีกำลังการผลิต DRAM ประมาณ 50,000 WPM ที่โรงงาน Wuhan Fab 3 พูดตามตรง ข้อจำกัดที่ใหญ่ที่สุดของจีนคือความพร้อมของเครื่องมือ litho เมื่อพูดถึงการขยายกำลังการผลิต หากพระราชบัญญัติ MATCH ผ่านและห้ามขาย DUV ก็จะทำให้แผนการขยายหน่วยความจำของ CXMT และจีนต้องหยุดชะงัก แต่ SMEE DUVi ถูกส่งไปยัง CXMT และ SMIC เมื่อปีที่แล้ว และการทดสอบเบต้าใกล้จะเสร็จสิ้นแล้ว โดยการผลิตจำนวนมากจะเริ่มตั้งแต่ปลายปี 2026 หรือต้นปี 2027 DUVi ของ Yuliangsheng/SiCarrier คาดว่าจะเริ่มผลิตจำนวนมากในปี 2028 ผมไม่คิดว่า lithography จะเป็นอุปสรรคสำหรับ logic (5nm/7nm+) และหน่วยความจำ (D1a/D1b/D1z) หลังจากปี 2028 แต่พระราชบัญญัติ MATCH สามารถทำให้แผนระยะใกล้ต้องหยุดชะงักได้อย่างแน่นอน Citrini Research เพิ่งเผยแพร่รายงานที่ยอดเยี่ยมเกี่ยวกับหน่วยความจำจีนเมื่อไม่กี่วันที่ผ่านมา (Citrini.com) ลองไปดูได้

เมื่อพิจารณาถึงสิ่งที่กล่าวมาข้างต้น แบบจำลองของจีนของผมจะมีช่วงที่กว้าง อย่างน้อยที่สุด CXMT คาดว่าจะขยายไปยัง Hefei Fab 3 (100,000 WPM) และอาจพัฒนา Fab 4 (100,000 WPM) ด้วย โรงงานเซี่ยงไฮ้คาดว่าจะขยายจาก 50,000 เป็น 400,000 WPM ภายในปี 2030 (มีข่าวลือว่า 600,000 WPM) โรงงานปักกิ่งคาดว่าจะขยายเป็น 200,000 WPM (มีข่าวลือว่า 400,000 WPM) กำลังการผลิต 600,000 WPM ที่เซี่ยงไฮ้และ 400,000 WPM ที่ปักกิ่งจะขึ้นอยู่กับความต้องการคอมพิวเตอร์ของจีนและความสมบูรณ์ของ HBM ของ CXMT เป็นส่วนใหญ่ CXMT กำลังพัฒนาสายการผลิต R&D ใหม่ ซึ่งจะเพิ่มกำลังการผลิตรวมประมาณ 50,000 WPM ที่ Hefei Fab 1 และ Fab 2 CXMT มีศักยภาพที่จะเพิ่มกำลังการผลิต DRAM ได้ 600,000-1.1 ล้าน WPM และมีกำลังการผลิตรวมประมาณ 950,000-1.45 ล้าน WPM แม้ว่ากำลังการผลิตส่วนใหญ่จะอยู่ที่ D1a, D1b และอาจประมาณ 100,000-150,000 WPM ที่ D1c ด้วยความช่วยเหลือของ 3D DRAM YMTC มีแผนจนถึง Fab 8 และพวกเขากำลังนำห้องคลีนรูมออนไลน์เพิ่มขึ้นอย่างรวดเร็ว (โปรดดูบทความของ Citrini.com สำหรับข้อมูลเพิ่มเติม) ผมคาดว่าพวกเขาจะสร้างโรงงาน DRAM เพิ่มอีก 50,000 WPM แต่การกำหนดศักยภาพ upside นั้นยากมาก กำลังการผลิต DRAM ของ YMTC น่าจะถึง 200,000 WPM Swaysure และ JHICC ได้รับการสนับสนุนจาก Huawei และจัดหา DRAM ให้กับ Huawei โดยตรง Huawei มีแรงจูงใจอย่างมากในการลงทุน อย่างน้อยที่สุด พวกเขาจะมีกำลังการผลิต DRAM 260,000 WPM ภายในปี 2030 Upside นั้นยากที่จะระบุ เนื่องจาก SiCarrier/Yuliangsheng เป็นผู้ผลิตอุปกรณ์ WFE แบบบูรณาการด้วย ดังนั้นพวกเขาจึงมีความอ่อนไหวต่อการขาดแคลน WFE น้อยกว่า

อุปสงค์

เมื่อรวมกำลังการผลิตทั้งหมดเข้าด้วยกัน เราจะได้กำลังการผลิต DRAM ประมาณ 4.8 ล้าน WPM (กรณีพื้นฐาน) ซึ่งอาจสูงถึง 5.68 ล้าน WPM หากจีนไม่มีข้อจำกัดใดๆ เลย และแผนงาน HBM ของ CXMT ดำเนินไปได้ด้วยดี การลงทุนในสหรัฐฯ ของ Elon's Terafab, Samsung และ SK Hynix ยังไม่รวมอยู่ในนี้ ผมเชื่อเป็นการส่วนตัวว่าการลงทุนในสหรัฐฯ ของพวกเขาจะเน้นไปที่การบรรจุ HBM มากกว่าโรงงานผลิตหน่วยความจำ เพื่อแลกกับการไม่เก็บภาษีศุลกากรเซมิคอนดักเตอร์สำหรับเกาหลี เวเฟอร์ HBM จะไหลมาจากเกาหลี ถูกซ้อนกันที่โรงงานบรรจุภัณฑ์ในสหรัฐฯ และส่งไปยังโรงงาน Arizona ของ TSMC

ตอนนี้มาถึงส่วนที่สนุกแล้ว ยอดขาย Accelerator คาดว่าจะถึง 30 ล้านหน่วยภายในปี 2030 ผมคาดว่า Accelerator 15 ล้านตัวจะมี HBM4e เฉลี่ย 1TB และ Accelerator อีก 15 ล้านตัวจะมี HBM5 เฉลี่ย 1.5TB ความต้องการทั้งหมดจะอยู่ที่ 15EB สำหรับ HBM4e และ 22.5EB สำหรับ HBM5 CPU แบบ Agentic (Head node + standalone) คาดว่าจะมีอัตราส่วน CPU:GPU 1:1 และมีหน่วยความจำ DDR6 ประมาณ 2.5 TB ต่อ CPU ซึ่งจะมีความต้องการประมาณ 75EB ยอดขาย CPU ทั่วไป/Cloud/IaaS จะเติบโตเป็น 25 ล้านต่อปี (เพิ่มขึ้นจาก 20 ล้านในปี 2026) โดยจะมีหน่วยความจำ DDR6 เฉลี่ย 1 TB และคิดเป็นความต้องการประมาณ 25EB ความต้องการ DRAM สำหรับผู้บริโภคอยู่ที่ประมาณ 17-18 EB ในปี 2026 ผมคาดว่ามันจะเติบโตเป็น 20EB ภายในปี 2030 (แม้ว่าระดับการเติบโตนี้หมายความว่า AI PC/สมาร์ทโฟนไม่สามารถบินได้ พวกเขาจะต้องต่อสู้เพื่อแย่งชิงอุปทานจากศูนย์ข้อมูล AI ผมไม่คิดว่าพวกเขาจะชนะ) ดังนั้นเราจึงมีความต้องการรวม 157.5 EB (75EB + 25EB + 22.5EB + 15EB + 20EB) ภายในปี 2030

อย่างที่คุณเห็น ผมไม่ได้จำลองความต้องการ DRAM สำหรับ AI ทางกายภาพ (humanoids และรถยนต์ไร้คนขับ) ดังนั้นแม้ว่าการประมาณความต้องการ DC และ AI ของผมจะสูงเกินไป (ซึ่งไม่ใช่) มันก็จะถูกปรับสมดุลด้วยความต้องการ AI ทางกายภาพ การคาดการณ์ความต้องการ DRAM ในปี 2030 ของ ASML อยู่ที่ประมาณ 130EB (การเติบโตของบิต CAGR 26%) อุปทานอยู่ที่ประมาณ 37EB ในปี 2025 และคาดว่าจะเติบโตเป็น 44EB ในปี 2026

สมมติฐานด้านอุปทาน

ก่อนอื่น เราจะพูดถึงความหนาแน่นของโหนด D1a = 0.32 Gb/mm2, D1b = 0.43 Gb/mm2, D1c = 0.56 Gb/mm2, D1d = 0.7 Gb/mm2 ผมไม่คาดว่าจะมีปริมาณ 0a ที่มีนัยสำคัญจนถึงปี 2030 ดังนั้นเราจะไม่รวมมัน จากกำลังการผลิต 4.8 ล้าน WPM ของเรา ผมคาดว่า 2.5 ล้าน WPM จะทุ่มเทให้กับ D1c เพื่อรองรับ HBM4e/5 (2.5 ล้าน WPM จาก Big 3), 600,000 WPM จะทุ่มเทให้กับ D1d, 870,000 WPM ทุ่มเทให้กับ D1a (260,000 WPM จาก Swaysure/JHICC, 30,000 WPM จาก Micron, 400,000 WPM จาก CXMT, 180,000 WPM จาก SK Hynix Wuxi), 700,000 WPM ทุ่มเทให้กับ D1b (400,000 WPM จาก CXMT และ 200,000 WPM จาก YMTC, 100,000 WPM จาก Samsung) และ CXMT อาจมีกำลังการผลิต D1c ประมาณ 150,000 WPM ผ่าน 3D DRAM

คุณอาจทราบว่าไดย์ HBM มีขนาดใหญ่กว่าไดย์ DDR5 ที่มีความจุเท่ากันประมาณ 35%-45% เนื่องจาก TSV และ I/O แบบกว้างพิเศษใช้พื้นที่ซิลิคอนมากกว่า ทำให้จำนวนไดย์ที่พอดีต่อเวเฟอร์น้อยลง และการประมวลผลและการซ้อน TSV ช่วยลดผลผลิตสุทธิลงอย่างมาก เมื่อรวมกันแล้ว จำเป็นต้องใช้กำลังการผลิตเวเฟอร์ DRAM ที่มีประสิทธิภาพมากกว่าประมาณ 2.7 เท่าเพื่อส่งมอบบิตหน่วยความจำที่ดีในจำนวนเท่ากันสำหรับ HBM3E ตัวคูณนี้เพิ่มขึ้นเป็น 4 เท่าสำหรับ HBM4E และมากกว่านั้นสำหรับ HBM5 เนื่องจากความกว้างของอินเทอร์เฟซเพิ่มขึ้นสองเท่าจาก 2048 เป็น 4096 แต่เพื่อความง่าย เราจะพิจารณาเฉพาะตัวคูณ 4 เท่าเท่านั้น

Micron

ที่ผลผลิต D1c 95% เราต้องการการเริ่มต้นเวเฟอร์ประมาณ 31.91 ล้านครั้งต่อปี หรือกำลังการผลิต D1c 2.66 ล้าน WPM เพื่อผลิต HBM4E และ HBM5 ประมาณ 37.5 EB ผมคาดว่า Big 3 จะจัดสรรกำลังการผลิตประมาณ 2.5 ล้าน WPM และ Samsung สามารถแปลงกำลังการผลิต D1b 100,000 WPM เป็น D1c ได้

ที่ผลผลิต D1d 85% และกำลังการผลิต 600,000 WPM สามารถผลิตได้ 3.15 EB/เดือน หรือ 37.85 EB/ปี ที่ผลผลิต D1b 70% และกำลังการผลิต 600,000 WPM (CXMT + YMTC) สามารถผลิตได้ 1.596 EB/เดือน หรือ 19.14 EB/ปี ที่ผลผลิต D1b 95% และกำลังการผลิต 100,000 WPM สามารถผลิตได้ 0.36 EB/เดือน หรือ 4.3 EB/ปี ที่ผลผลิต D1a 80% และกำลังการผลิต 660,000 WPM (CXMT 400,000 WPM และ JHICC 120,000 WPM, 140,000 WPM) สามารถผลิต DRAM ได้ 1.493 EB/เดือน หรือ 17.91 EB/ปี ที่ผลผลิต 95% และกำลังการผลิต 210,000 WPM (Hynix Wuxi 180,000 WPM และ Micron Manassas 30,000 WPM) สามารถผลิต DRAM ได้ 0.564 EB/เดือน หรือ 6.77 EB/ปี ที่ผลผลิต D1c 60% และกำลังการผลิต 150,000 WPM (CXMT 3D DRAM) สามารถผลิต DRAM ได้ 0.445 EB/เดือน หรือ 5.34 EB/ปี เมื่อรวมทั้งหมดเข้าด้วยกัน เราจะได้อุปทาน DRAM ทั่วไปประมาณ 91.31 EB/ปี เทียบกับความต้องการ DRAM 120 EB/ปี

มีความเป็นไปได้ (อย่างน้อยก็มีข่าวลือ) ว่าจีนสามารถขยายตัวได้เร็วกว่า โดย CXMT ขยายโรงงานเซี่ยงไฮ้เป็น 600,000 WPM โรงงานปักกิ่งเป็น 400,000 WPM และสร้าง Hefei Fab 4 YMTC เพิ่มกำลังการผลิต DRAM 50,000 WPM ที่ Fab 7 และ Fab 8 ตามลำดับ JHICC จะดำเนินการตามแผน Fab 2 (120,000 WPM) และ Swaysure จะสร้างโรงงานเพิ่มอีก 140,000 WPM ซึ่งจะเพิ่มกำลังการผลิต D1b เพิ่มเติมอีก 860,000 WPM และที่ผลผลิต 70% จะเป็นกำลังการผลิต DRAM ประมาณ 27.54 EB/ปี ซึ่งจะทำให้ตลาด DRAM เปลี่ยนจากการขาดดุล 28.69 EB เป็นการขาดดุล 1.19 EB แต่คุณอาจสังเกตว่าผมไม่ได้พูดถึงความต้องการ HBM ของจีนจริงๆ (การขยายโรงงานเซี่ยงไฮ้และปักกิ่งของ CXMT และกำลังการผลิต YMTC/XMC นั้นขึ้นอยู่กับสิ่งนี้เป็นอย่างมาก) ผมคาดว่าจีนจะมีความต้องการ HBM อย่างน้อย 7EB-10EB/ปี และกำลังการผลิตที่เพิ่มขึ้น 860,000 WPM นี้สามารถตอบสนองความต้องการได้ประมาณ 7 EB/ปี

ผลกระทบ

อย่างที่คุณอาจบอกได้ นี่เป็นข่าวดีอย่างมากสำหรับความต้องการ WFE และเป็นข้อจำกัดที่ใหญ่ที่สุดในการนำอุปทาน DRAM ที่เพิ่มขึ้นประมาณ 2.8-3.66 ล้าน WPM มาใช้ ประการที่สอง จีนจะเข้าสู่ห่วงโซ่อุปทาน DRAM สำหรับเซิร์ฟเวอร์ตะวันตกด้วย เนื่องจากกำลังการผลิตเวเฟอร์ส่วนใหญ่ของ Big 3 (70%) จะถูกใช้เพื่อรองรับความต้องการ HBM เว้นแต่พวกเขาจะขยายตัวเร็วขึ้น (ผมได้รวมการขยายตัวที่เร่งขึ้นสำหรับ Big 3 ไว้แล้ว)

ขนาดตลาด DRAM ในปี 2030

ผมคาดว่าตลาด DRAM ทั่วไปจะขาดดุล 25% อุปทาน 91 EB/ปี เทียบกับอุปสงค์ 120 EB/ปี ราคาขายเฉลี่ย (ASP) ของ DRAM จะยังคงสูงและมีแนวโน้มที่จะอยู่ในช่วง $1.5/Gb-$2.0/Gb ราคา HBM น่าจะถึง $5/Gb-$6/Gb ภายในปี 2030 จากข้อมูลนี้ ขนาดตลาด DRAM ทั่วไปจะอยู่ที่ประมาณ $1.10T-$1.46T และตลาด HBM จะอยู่ที่ประมาณ $1.50T-$1.80T ตลาด DRAM ทั้งหมดจะอยู่ที่ประมาณ $2.60T-$3.26T (จุดกึ่งกลาง $2.93T) หาก ASP เพิ่มขึ้นอีก ขนาดตลาดก็จะเพิ่มขึ้นอีก

คุณสามารถติดต่อผมได้ที่ citrini.com สำหรับข้อมูลเพิ่มเติม