ก่อนอื่นเลย อยากให้คุณรู้ไว้ว่า สิ่งที่เราเรียกว่าคะแนนเครดิตนั้น แท้จริงแล้วคือตัวชี้วัดว่า ธนาคารไว้ใจคุณมากแค่ไหน ในประเทศไทย คะแนนนี้ถูกดูแลโดยระบบ เครดิตบูโร (NCB) และให้คะแนนอยู่ระหว่าง 300 ถึง 850 ยิ่งคะแนนสูงเท่าไหร่ ธนาคารก็ยิ่งเปิดวงเงินสินเชื่อให้คุณง่ายขึ้น ดอกเบี้ยลดลง และวงเงินบัตรเครดิตก็เพิ่มขึ้น พูดง่ายๆ คือ ชีวิตคุณจะง่ายขึ้น

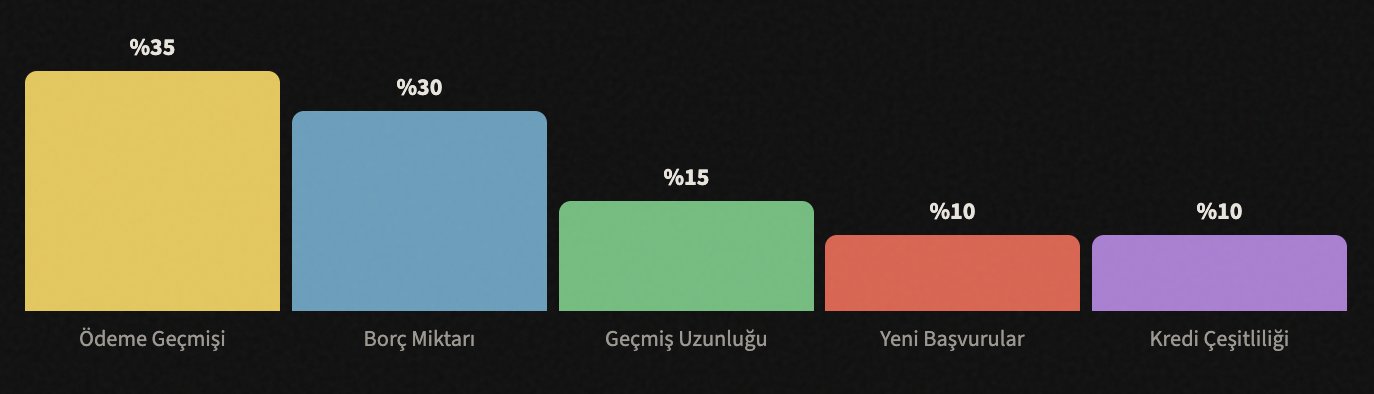

แล้วคะแนนนี้คำนวณยังไง? ต่อไปนี้คือปัจจัยที่มีผลโดยประมาณ:

อย่างที่เห็น ส่วนแบ่งที่ใหญ่ที่สุดคือ ประวัติการชำระเงิน กล่าวคือ การที่คุณชำระหนี้ตรงเวลาเป็นสิ่งสำคัญที่สุด ตอนนี้เรามาพูดถึงแต่ละปัจจัยกัน

📅 อย่าผิดนัดชำระเงินเด็ดขาด

กฎที่สำคัญที่สุด กฎนี้กำหนดคะแนนของคุณถึง 35% เพียงลำพัง

สิ่งแรกที่ต้องบอกคือ การชำระล่าช้าแม้เพียงครั้งเดียวก็สามารถลดคะแนนเครดิตของคุณได้อย่างมาก การชำระบัตรเครดิต งวดสินเชื่อส่วนบุคคล ค่าโทรศัพท์ หรือแม้แต่สินค้าที่คุณซื้อแบบผ่อนชำระจากเว็บช้อปปิ้ง... ทั้งหมดนี้ถูกบันทึกไว้

ธนาคารจะกำหนดวันครบกำหนดชำระ เมื่อถึงวันนี้ ให้ชำระอย่างน้อย ยอดขั้นต่ำ แน่นอนว่าสิ่งที่ดีที่สุดคือการชำระหนี้ทั้งหมด แต่ถ้าเดือนนั้นคุณเงินฝืด การจ่ายแม้แต่ยอดขั้นต่ำก็ช่วยไม่ให้ถูกบันทึกว่า "ค้างชำระ"

💳 อย่าใช้วงเงินบัตรเครดิตจนเต็ม

อัตราการใช้สินเชื่อ หรือสัดส่วนของวงเงินที่คุณใช้ไปนั้นสำคัญ

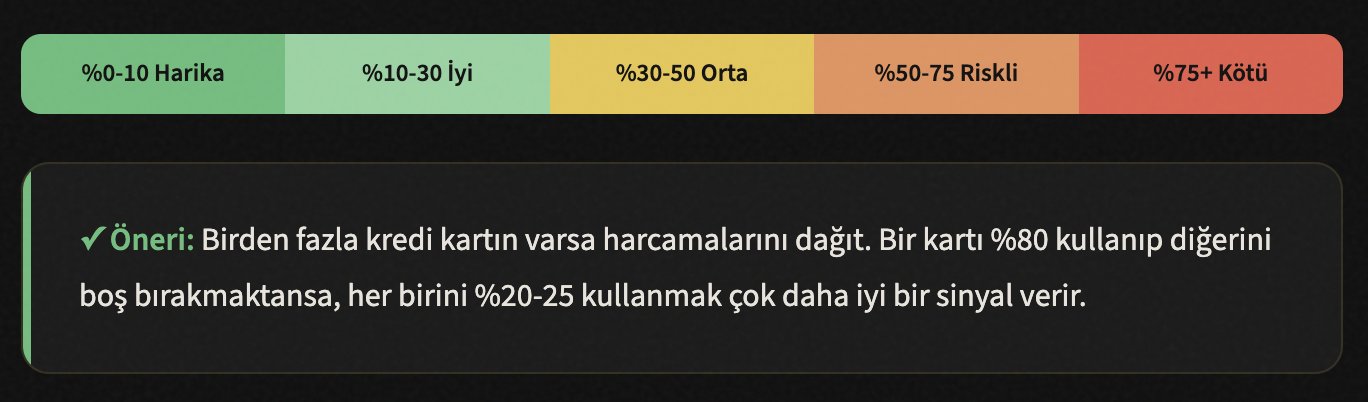

สมมติว่าวงเงินบัตรเครดิตของคุณคือ 20,000 บาท ถ้าคุณใช้จ่าย 18,000-19,000 บาททุกเดือน ธนาคารจะคิดว่า "คนนี้ใช้เงินจนเกือบเต็มวงเงิน แสดงว่าฐานะการเงินไม่คล่องตัว" และความคิดนี้จะส่งผลลบต่อคะแนนของคุณ

หลักการทั่วไปคือ ใช้วงเงินสูงสุดไม่เกิน 30% ดังนั้น ถ้าคุณมีวงเงิน 20,000 บาท ค่าใช้จ่ายรายเดือนของคุณไม่ควรเกิน 6,000 บาท แต่ถ้าคุณบอกว่า "ฉันใช้จ่ายมากกว่านั้น" วิธีแก้ก็ง่ายๆ คือ ขอ เพิ่มวงเงิน จากธนาคาร แม้ค่าใช้จ่ายของคุณจะเท่าเดิม แต่เมื่อวงเงินเพิ่มขึ้น อัตราการใช้สินเชื่อของคุณก็จะลดลง

🔍 อย่าสมัครสินเชื่อบ่อยเกินไป

ทุกครั้งที่สมัคร จะเกิดบันทึก "การสอบถาม"

หลายคนไม่รู้ แต่ทุกครั้งที่คุณสมัครสินเชื่อ ธนาคารจะตรวจสอบรายงานเครดิตบูโรของคุณ การสอบถามเหล่านี้จะถูกบันทึกไว้ ถ้าคุณไปสมัครสินเชื่อกับธนาคาร 5-6 แห่งในระยะเวลาอันสั้น ระบบจะตีความว่า "คนนี้ต้องการเงินมากจริงๆ ไปเคาะประตูทุกแห่ง"

ดังนั้น ให้ยื่นคำขอสินเชื่อหรือบัตรเครดิต เมื่อคุณต้องการจริงๆ และ หลังจากที่คุณได้ศึกษาและเลือกธนาคารที่เหมาะสมที่สุดแล้ว แทนที่จะสมัครกับห้าธนาคารพร้อมกัน ให้เปรียบเทียบอัตราดอกเบี้ยและยื่นคำขอเพียงครั้งเดียวกับธนาคารที่เหมาะสมที่สุด

ข้อมูล: การสอบถามรายงานเครดิตบูโรด้วยตัวเอง (การดูคะแนนของตัวเอง) ไม่ได้ทำให้คะแนนของคุณลดลง มีเพียงการสอบถามโดยธนาคารและสถาบันการเงินเท่านั้นที่ส่งผล ดังนั้นคุณสามารถตรวจสอบได้ถ้าอยากรู้ ไม่มีปัญหา

🏛️ อย่าปิดบัตรเก่าของคุณ

ระยะเวลาของประวัติเครดิตสร้างความน่าเชื่อถือ

สมมติว่าคุณมีบัตรเครดิตที่ใช้มา 8 ปี คุณไม่ได้ใช้มันอีกแล้วและบอกว่า "จะปิดบัตร" หยุดก่อน! ถ้าคุณปิดบัตรนั้น คุณก็จะลบประวัติเครดิต 8 ปีของคุณทิ้งไปด้วย จากมุมมองของระบบ จะดูเหมือนว่าคุณมีประวัติทางการเงินในช่วงเวลาที่สั้นลง

บัญชีเก่าเป็นตัวแทนของ ประวัติความน่าเชื่อถือ ของคุณ ยิ่งคุณมีประวัติเครดิตที่ไร้ปัญหานานเท่าไหร่ ธนาคารก็ยิ่งไว้ใจคุณมากขึ้นเท่านั้น แม้คุณจะไม่ได้ใช้บัตร ก็ให้เปิดไว้ ซื้อของเล็กๆ น้อยๆ ปีละสองสามครั้งเพื่อไม่ให้ธนาคารปิดบัตรเองเนื่องจากไม่มีการเคลื่อนไหว

เคล็ดลับ: ถ้าคุณมีบัตรเก่าที่มีค่าธรรมเนียมรายปี ให้โทรศัพท์ไปที่ธนาคารและขอให้เปลี่ยนเป็นบัตรฟรี ด้วยวิธีนี้ บัญชีจะยังคงเปิดอยู่และไม่เสียค่าใช้จ่ายใดๆ

📊 ใช้สินเชื่อประเภทต่างๆ

ความหลากหลายเป็นตัวบ่งชี้ถึงวุฒิภาวะทางการเงิน

การใช้แค่บัตรเครดิตเป็นเพียงจุดเริ่มต้น แต่ธนาคารต้องการเห็นว่าคุณสามารถจัดการสินเชื่อประเภทต่างๆ ได้สำเร็จด้วย เช่น คุณกู้สินเชื่อส่วนบุคคลและผ่อนชำระตรงเวลา สิ่งนี้สะท้อนให้เห็นในเชิงบวกต่อคะแนนของคุณ

แต่ระวัง: อย่ากู้สินเชื่อโดยไม่จำเป็นเพียงเพื่อเพิ่มคะแนน ถ้ามีสิ่งที่คุณต้องการอยู่แล้ว (รถยนต์ บ้าน การศึกษา) และคุณสามารถผ่อนไหว ความหลากหลายนี้จะเกิดขึ้นเองตามธรรมชาติ เป้าหมายคือการปรากฏเป็น "คนที่สามารถจัดการภาระทางการเงินที่หลากหลาย" ในสายตาของระบบ

ประเภทสินเชื่อ: บัตรเครดิต สินเชื่อส่วนบุคคลเพื่ออุปโภคบริโภค สินเชื่อที่อยู่อาศัย สินเชื่อรถยนต์ สินเชื่อพ่อค้าแม่ค้า... ถ้าคุณชำระสินเชื่อมากกว่าหนึ่งประเภทเป็นประจำ ระบบจะให้คะแนนคุณสูงขึ้น

📉 ลดหนี้สินที่มีอยู่ของคุณ

อัตราส่วนหนี้สินต่อรายได้เป็นตัวบ่งชี้ที่สำคัญสำหรับธนาคาร

ถ้ารายได้ต่อเดือนของคุณคือ 15,000 บาท แต่ยอดผ่อนชำระหนี้ทั้งหมดคือ 12,000 บาท ธนาคารจะมองว่าคุณมีความเสี่ยง เพราะรายได้ส่วนใหญ่ของคุณถูกใช้ไปกับหนี้สินแล้ว มีความเป็นไปได้สูงที่คุณจะไม่สามารถชำระเงินกู้ใหม่ได้

สิ่งที่คุณต้องทำนั้นง่ายแต่ต้องมีวินัย: ปิดหนี้ที่มีดอกเบี้ยสูงที่สุดก่อน หนี้บัตรเครดิตมักจะมีดอกเบี้ยสูงที่สุด เริ่มจากหนี้เหล่านี้ก่อน แล้วค่อยเคลียร์หนี้ก้อนเล็กๆ ทุกครั้งที่ปิดหนี้ได้ คะแนนของคุณจะเพิ่มขึ้น

เคล็ดลับ: ลองใช้ "วิธีสโนว์บอล" ปิดหนี้ก้อนเล็กที่สุดให้หมดก่อน แล้วค่อยไปหนี้ถัดไป ทุกครั้งที่ปิดหนี้ได้จะเพิ่มแรงจูงใจให้คุณ หรืออีกวิธีหนึ่งคือใช้ "วิธีถล่มทลาย" เริ่มจากหนี้ที่มีดอกเบี้ยสูงที่สุด ซึ่งได้เปรียบทางคณิตศาสตร์มากกว่า

🔎 ตรวจสอบรายงานเครดิตบูโรของคุณเป็นประจำ

ข้อมูลที่ผิดพลาดอาจทำให้คะแนนของคุณลดลงอย่างไม่เป็นธรรม

บางครั้งอาจมีข้อผิดพลาดในรายงานเครดิตบูโร หนี้ที่คุณปิดไปแล้วอาจยังแสดงเป็น "ค้างอยู่" งวดที่คุณจ่ายไปแล้วอาจถูกบันทึกเป็น "ล่าช้า" ข้อผิดพลาดเหล่านี้ทำให้คะแนนของคุณลดลงโดยไม่มีเหตุผล

คุณสามารถขอรายงานฟรีได้ปีละครั้งจาก เครดิตบูโร ตรวจสอบรายงานอย่างละเอียด ถ้าคุณเห็นข้อมูลที่ผิดพลาด ให้ติดต่อธนาคารหรือสถาบันการเงินที่เกี่ยวข้องและขอให้แก้ไข ถ้าธนาคารไม่แก้ไข คุณสามารถยื่นอุทธรณ์ไปยังเครดิตบูโรได้โดยตรง

✓ รายการตรวจสอบ - สิ่งที่ควรดูในรายงาน:

- ✓ หนี้ที่คุณปิดไปแล้วยังแสดงเป็น "ค้างอยู่" หรือไม่?

- ✓ มีงวดที่บันทึกเป็น "ล่าช้า" ทั้งที่คุณชำระตรงเวลาหรือไม่?

- ✓ มีบันทึกสินเชื่อหรือบัตรที่คุณไม่เคยสมัครหรือไม่? (อาจเป็นการฉ้อโกง)

- ✓ มีบันทึกการสอบถามจากองค์กรที่คุณไม่รู้จักหรือไม่?

- ✓ ข้อมูลส่วนบุคคลของคุณ (ชื่อ บัตรประชาชน ที่อยู่) ถูกต้องหรือไม่?

⏳ อดทนไว้ กระบวนการต้องใช้เวลา

คะแนนเครดิตคือการวิ่งมาราธอน ไม่ใช่การวิ่งระยะสั้น

สุดท้ายนี้ ข้อเท็จจริงที่สำคัญที่สุด: การเพิ่มคะแนนเครดิตไม่ได้เกิดขึ้นชั่วข้ามคืน เมื่อคุณเริ่มทำตามขั้นตอนข้างต้น คุณจะเห็นการเปลี่ยนแปลงเชิงบวกครั้งแรกภายใน 2-3 เดือน แต่การปรับปรุงที่จริงจังและถาวรมักใช้เวลา 6-12 เดือน

การลดคะแนนนั้นง่ายมาก แต่การเพิ่มต้องใช้เวลา แต่เมื่อคุณไปถึงระดับที่ดีแล้ว คุณจะอยู่ตรงนั้นตราบใดที่คุณยังรักษานิสัยที่ถูกต้อง และเชื่อฉันเถอะ ชีวิตจะสบายกว่ามากเมื่อมีคะแนนเครดิตสูง: ดอกเบี้ยต่ำกว่า วงเงินสูงกว่า อนุมัติสินเชื่อเร็วกว่า

การเพิ่มวงเงินบัตรเครดิตด้วย Claude

🧮 สร้างแผนงบประมาณส่วนตัว

บอก Claude เกี่ยวกับรายได้และค่าใช้จ่ายรายเดือนของคุณ แล้วมันจะสร้างแผนงบประมาณโดยละเอียดให้คุณ มันจะคำนวณว่ารายการไหนที่คุณประหยัดได้ ลำดับความสำคัญในการชำระหนี้ และจำนวนเงินที่คุณสามารถออมได้ในแต่ละเดือน

ตัวอย่าง prompt: "รายได้ต่อเดือนของฉัน 25,000 บาท ค่าเช่า 8,000 บาท ค่าอาหาร 4,000 บาท หนี้บัตรเครดิต 15,000 บาท งวดสินเชื่อส่วนบุคคล 3,200 บาท สร้างแผนงบประมาณให้ฉันโดยให้ความสำคัญกับการชำระหนี้"

📉 กำหนดกลยุทธ์การกำจัดหนี้

ถ้าคุณมีหนี้มากกว่าหนึ่งก้อน Claude จะคำนวณว่าวิธีไหนเหมาะกับคุณมากกว่า โดยใช้วิธีสโนว์บอลและวิธีถล่มทลายกับหนี้ของคุณ เมื่อคุณป้อนดอกเบี้ย อายุหนี้ และค่างวดรายเดือนของหนี้แต่ละก้อน มันจะเสนอแผนการที่คุณจะจ่ายหนี้ได้เร็วที่สุดและเสียดอกเบี้ยน้อยที่สุด

ตัวอย่าง prompt: "ฉันมีหนี้ 3 ก้อน: บัตรเครดิตธนาคาร A 12,000 บาท ดอกเบี้ยรายเดือน 4.5%, สินเชื่อส่วนบุคคลธนาคาร B 30,000 บาท เหลือ 18 งวด งวดละ 2,100 บาท, บัตรเครดิตธนาคาร C 5,000 บาท ดอกเบี้ย 3.8% เปรียบเทียบวิธีสโนว์บอลและวิธีถล่มทลาย"

📋 ให้ตีความรายงานเครดิตบูโรของคุณ

ถ้าคุณมีปัญหาในการทำความเข้าใจคำศัพท์และบันทึกในรายงานเครดิตบูโร คุณสามารถเรียนรู้ความหมายและจุดที่ควรระวังได้โดยการอธิบายข้อมูลในรายงานให้ Claude ฟัง เมื่อคุณเห็นข้อมูลที่ผิดพลาด คุณสามารถให้มันเขียนจดหมายอุทธรณ์ได้

ตัวอย่าง prompt: "ในรายงานเครดิตบูโรของฉัน เงินกู้ที่ฉันปิดไปในปี 2024 ยังแสดงเป็น 'ค้างอยู่' คุณช่วยเขียนจดหมายขอแก้ไข/อุทธรณ์อย่างเป็นทางการเพื่อส่งไปยังธนาคารได้ไหม"

🎯 ให้คำนวณอัตราการใช้บัตรเครดิตของคุณ

บอก Claude เกี่ยวกับวงเงินและค่าใช้จ่ายรายเดือนของบัตรเครดิตทั้งหมดของคุณ มันจะคำนวณอัตราการใช้สินเชื่อโดยรวมและอัตราของแต่ละบัตร มันจะช่วยให้คุณปรับเปลี่ยนได้ว่าควรใช้จ่ายจากบัตรใบไหนเท่าไหร่

ตัวอย่าง prompt: "ฉันมีบัตรเครดิต 3 ใบ: บัตร A วงเงิน 15,000 บาท ใช้จ่าย 12,000 บาท, บัตร B วงเงิน 25,000 บาท ใช้จ่าย 3,000 บาท, บัตร C วงเงิน 10,000 บาท ใช้จ่าย 0 บาท คำนวณอัตราการใช้สินเชื่อของฉันและบอกว่าฉันควรกระจายค่าใช้จ่ายอย่างไร"

📊 สร้างตารางติดตามรายเดือน

ขอให้ Claude เตรียมแผนภูมิติดตามหนี้รายเดือน ตารางการชำระเงิน และตารางความคืบหน้าคะแนนเครดิตในรูปแบบ Excel หรือตาราง การติดตามอย่างสม่ำเสมอเป็นตัวสนับสนุนวินัยที่ใหญ่ที่สุด

ตัวอย่าง prompt: "สร้างตารางติดตามหนี้ 12 เดือนให้ฉัน เตรียม Excel ที่แสดงว่าฉันจะจ่ายหนี้ก้อนไหนเดือนละเท่าไหร่ ยอดคงเหลือ และอัตราการใช้สินเชื่อโดยรวมของฉัน"

💬 ข้อความสำหรับติดต่อธนาคาร

คุณสามารถเตรียมอีเมลและหนังสือที่คุณจะส่งถึงธนาคารเพื่อขอเพิ่มวงเงิน ขอลดอัตราดอกเบี้ย หรือขอปรับโครงสร้างหนี้กับ Claude มันจะสร้างข้อความที่เป็นมืออาชีพและโน้มน้าวใจ

ตัวอย่าง prompt: "เขียนอีเมลขอเพิ่มวงเงินบัตรเครดิตไปยังธนาคารที่ฉันเป็นลูกค้ามา 5 ปี เน้นย้ำประวัติการชำระเงินที่สม่ำเสมอและรายได้ที่เพิ่มขึ้นของฉัน"