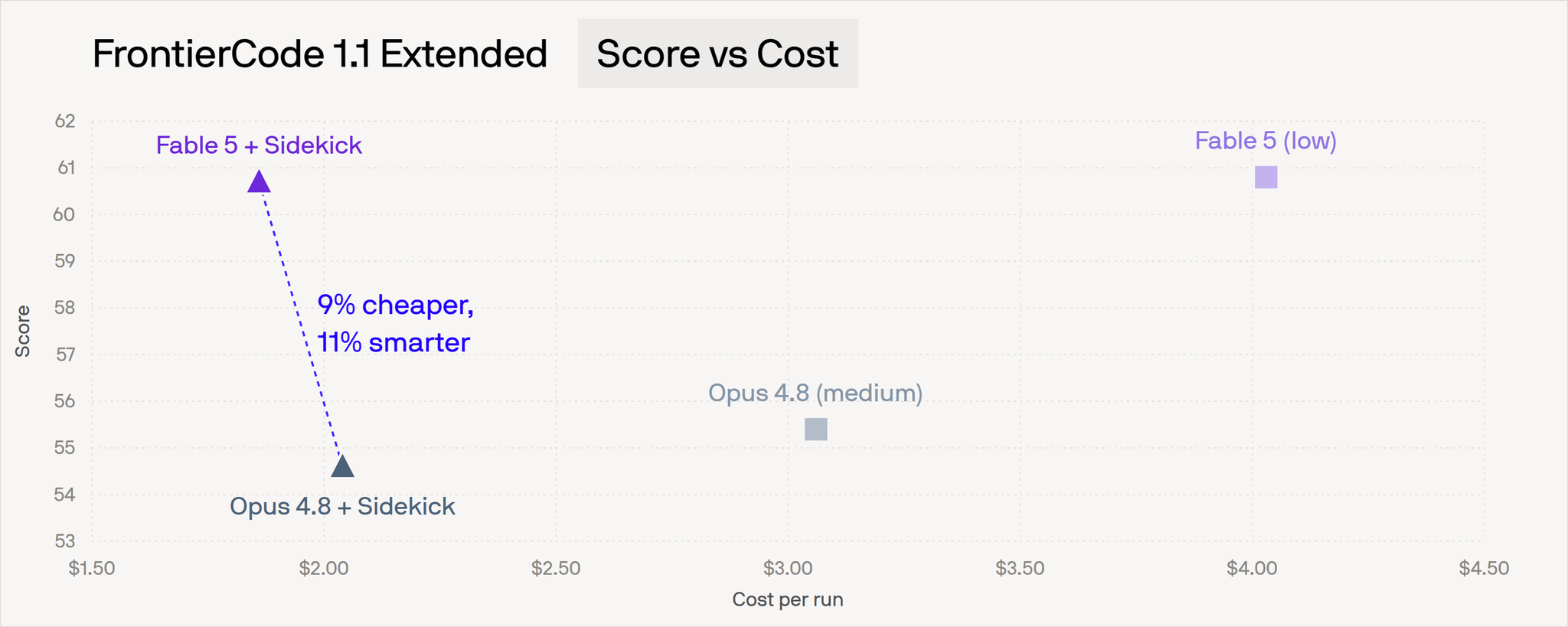

ระหว่างปี ค.ศ. 1948 ถึง 1963 ชายยี่สิบคนเขียนบทความที่บรรจุสถาปัตยกรรมทั้งหมดของความได้เปรียบทางการเทรดไว้อย่างเงียบ ๆ สามในนั้นทำงานอยู่ที่ Bell Labs ในห้องโถงเดียวกัน อีกคนเป็นคนนอกที่ IBM ซึ่งมีหน้าที่แค่เตือนคนอื่นเท่านั้น ส่วนที่เหลือขยายแผนที่ต่อไป

แทบไม่มีใครอ่านบทความทั้งหมดเลย นั่นคือโอกาสทางการเทรด

วงการนี้ใช้เวลาเจ็ดสิบปีเถียงกันเกี่ยวกับเลเยอร์หนึ่งของกองซ้อน ในขณะที่อีกห้าเลเยอร์นั่งอยู่ในห้องสมุด ฟรี และรอคุณอยู่ ข้างล่างคือคัมภีร์ อ่านตามลำดับ แล้วหยุดจ่ายเงินให้ฟิลเตอร์ซะ

1. ปัญหาสัญญาณ

ก่อนที่คุณจะเทรดอะไร คุณต้องพิสูจน์ก่อนว่ามีบางสิ่งในสัญญาณรบกวนที่คุ้มค่าจะเทรด

"ปัญหาพื้นฐานของการสื่อสารคือการสร้างข้อความที่เลือกไว้ ณ จุดหนึ่งขึ้นมาใหม่ ณ อีกจุดหนึ่ง ไม่ว่าจะตรงหรือใกล้เคียง" - Claude Shannon, 1948

ทุกฟิลเตอร์ ทุกโมเดล ทุกฝูง AI ล้วนเป็นเครื่องจักรที่พยายามแก้ปัญหานี้ให้กับตลาด Shannon พิสูจน์ให้เห็นถึงเพดานที่อยู่เหนือทุกสิ่งเหล่านี้ ช่องสัญญาณมีความจุจำกัด ไม่มีวิศวกรรมใดก้าวข้ามมันได้ สิ่งที่ฟิลเตอร์ส่วนใหญ่หาเจอคือสัญญาณรบกวนที่ถูกทำให้เรียบเป็นรูปร่าง

"ข้อได้เปรียบที่นักวิทยาศาสตร์นำมาใช้ในเกมนี้ไม่ใช่ทักษะทางคณิตศาสตร์หรือคอมพิวเตอร์ของพวกเขา แต่เป็นความสามารถในการคิดอย่างเป็นวิทยาศาสตร์" - Jim Simons

Simons ทำผลตอบแทน 66% ต่อปีนานถึง 30 ปี เขาไม่ได้ชนะด้วยการสร้างพลั่วที่ดีกว่า แต่เขาชนะด้วยการเลือกช่องสัญญาณที่ยังมีสัญญาณอยู่

คำถามแรกของการเทรดทุกครั้งไม่ใช่ "โมเดลของฉันพูดว่าอะไร" แต่คือ "ช่องสัญญาณนี้ยังมีสัญญาณเหลืออยู่หรือไม่ หรือฝูงชนดึงมันออกไปหมดแล้ว"

2. ปัญหาการกระจายตัว

เมื่อคุณพบสัญญาณแล้ว คุณต้องรู้ว่าหางของการกระจายตัวจริง ๆ แล้วเป็นอย่างไร

"เมฆไม่ใช่ทรงกลม ภูเขาไม่ใช่กรวย ชายฝั่งไม่ใช่วงกลม เปลือกไม้ไม่เรียบ และฟ้าแลบก็ไม่เดินเป็นเส้นตรง" - Benoit Mandelbrot

ผลตอบแทนของราคาก็เช่นกัน เส้นโค้งระฆังคือจินตนาการที่กองทุนใช้วิ่ง การกระจายตัวที่แท้จริงมีหางหนา ความแปรปรวนรุนแรง และรูปแบบที่ซ้ำกันอย่างคร่าว ๆ ทุกสเกล การเคลื่อนที่ 10 ซิกม่าไม่ใช่เรื่องที่เกิดครั้งเดียวในร้อยชาติ ในตลาดมันโผล่มาในวันอังคาร

"ความเสี่ยงคือความสุ่มที่มีความน่าจะเป็นที่รู้ได้ ความไม่แน่นอนคือความสุ่มที่มีความน่าจะเป็นที่ไม่อาจรู้ได้" - Frank Knight, 1921

ทุกกองทุนสับสนระหว่างสองสิ่งนี้ ความสับสนนั้นคือที่มาของการพังทลาย

"โมเดลทั้งหมดผิด แต่บางโมเดลก็มีประโยชน์" - George Box

มีประโยชน์ไม่ใช่จริง มีประโยชน์คือเครื่องมือที่มีอายุการใช้งาน โมเดลทุกตัวตายในที่สุด คำถามเดียวคือคุณจะสังเกตเห็นก่อนที่บัญชีของคุณจะตายหรือไม่

3. ปัญหาการกำหนดขนาด

สัญญาณที่คุณกำหนดขนาดไม่ได้นั้นไร้ค่า

ในปี 1956 John Kelly พิสูจน์ว่าสัดส่วนหนึ่งของเงินทุนของคุณจะเพิ่มอัตราการเติบโตระยะยาวของกลยุทธ์ใด ๆ ให้สูงสุด เดิมพันน้อยเกินไปคุณก็ทิ้งเงินไว้บนโต๊ะ เดิมพันมากเกินไป การขาดทุนครั้งแรกก็จะจบเกมก่อนที่ความได้เปรียบจะแสดงออกมา

Ed Thorp นำบทความของ Kelly ไปใช้กับแบล็คแจ็ค จากนั้นก็กับตลาด และทำผลตอบแทน 20% ต่อปีนานถึง 30 ปี เขาจะบอกคุณฟรี ๆ ว่าสัญญาณไม่เคยเป็นความได้เปรียบ การกำหนดขนาดต่างหาก

"ไม่สำคัญว่าคุณจะถูกหรือผิด แต่สำคัญว่าคุณทำเงินได้เท่าไหร่เมื่อคุณถูก และคุณเสียเท่าไหร่เมื่อคุณผิด" - George Soros

ตลาดไม่เคยจ่ายเงินให้คุณเพราะคุณถูก มันจ่ายให้คุณเพราะการกำหนดขนาดถูกต้องเมื่อคุณถูก

"กฎข้อที่หนึ่ง: อย่าเสียเงิน กฎข้อที่สอง: อย่าลืมกฎข้อที่หนึ่ง" - Warren Buffett

หลักการ Kelly สำหรับคนที่ไม่เคยเรียนคณิตศาสตร์

4. ปัญหาการทบต้น

แม้แต่ความได้เปรียบที่แท้จริงและกำหนดขนาดอย่างถูกต้องก็เสื่อมลง สิ่งที่ทบต้นคือตัวคุณเอง

"ความรู้และผลผลิตเป็นเหมือนดอกเบี้ยทบต้น" - Richard Hamming, 1986

Hamming ใช้ชีวิตอยู่ที่ Bell Labs สงสัยว่าทำไมคนเก่ง ๆ มากมายถึงไม่ได้ทำงานที่ยอดเยี่ยม คำตอบไม่ใช่พลังสมอง แต่เป็นการปฏิเสธที่จะเลิกทำสิ่งเดียวที่ได้ผลจริง

"เงินก้อนใหญ่ไม่ได้มาจากการซื้อและขาย แต่อยู่ที่การรอ" - Charlie Munger

ทุกกลยุทธ์มีช่วงขาดทุนที่ดูเหมือนจุดจบ คนที่เลิกในช่วงขาดทุนนั้นคือคนที่ตลาดเก็บค่าเทอม

"เวลาเป็นเพื่อนของบริษัทที่ยอดเยี่ยม และเป็นศัตรูของบริษัทธรรมดา" - Warren Buffett

เช่นเดียวกับกลยุทธ์ เช่นเดียวกับบัญชี

5. ปัญหาวินัย

คุณคือส่วนประกอบที่ไว้ใจได้น้อยที่สุดในระบบ

"หลักการแรกคือคุณต้องไม่หลอกตัวเอง และคุณคือคนที่หลอกตัวเองได้ง่ายที่สุด" - Richard Feynman, 1974

ทุก backtest ที่พอดีสมบูรณ์แบบคือการโกหกที่คุณบอกตัวเอง ทุกครั้งที่ "ครั้งนี้มันต่างออกไป" คือการโกหกที่ตลาดบอกคุณ และคุณก็เห็นด้วย

"ตลาดหุ้นไม่เคยชัดเจน มันถูกออกแบบมาให้หลอกคนส่วนใหญ่เกือบตลอดเวลา" - Jesse Livermore

เขียนในปี 1923 แต่ยังคงคมกริบเหมือนเพชร

"การอยู่เหนือยุคของคุณมากเกินไปนั้นแยกไม่ออกจากความผิด" - Howard Marks

คุณสามารถถูกเกี่ยวกับสัญญาณ แต่ก็ยังเลือดไหลอยู่สองปีเพราะมาเร็วเกินไป วินัยคือสิ่งที่ทำให้คุณอยู่ที่โต๊ะเทรดเมื่อความได้เปรียบของคุณยังมาไม่ถึง

6. ปัญหาความจริง

เลเยอร์สุดท้ายคือการจำไว้ว่าแผนที่ไม่ใช่พื้นที่จริง

"โมเดลเป็นเหมือนพาสปอร์ต มันเปิดประตูบางบานและปิดประตูอื่น" - Emanuel Derman

ทุกโมเดลจับภาพส่วนหนึ่งของตลาด ไม่มีโมเดลไหนจับภาพทั้งหมดได้ การเทรดโดยใช้โมเดลราวกับว่ามันจับภาพทุกอย่างคือเส้นทางที่สั้นที่สุดไปสู่สุสาน

"แก่นแท้ของการบริหารความเสี่ยงคือการเพิ่มพื้นที่ที่เราควบคุมผลลัพธ์ได้ให้มากที่สุด ขณะที่ลดพื้นที่ที่เราไม่มีอำนาจควบคุมเลย" - Peter Bernstein

คุณไม่สามารถควบคุมหางได้ คุณควบคุมขนาด ความถี่ และการกลับมาเทรดในวันพรุ่งนี้

Andrew Lo เพิ่มเลเยอร์สมัยใหม่ด้วย Adaptive Markets Hypothesis ของเขา ความได้เปรียบที่คุณมีในปีนี้จะลดลงเพราะโลกอัปเดตตามการปรากฏตัวของคุณ กลยุทธ์ที่อยู่รอดคือกลยุทธ์ที่ปรับตัวก่อนที่ตลาดจะฆ่ากลยุทธ์เก่า

กองซ้อน

หกเลเยอร์ ครูยี่สิบคน ทั้งหมดฟรีตั้งแต่ปี 1980

- พิสูจน์ว่าช่องสัญญาณมีสัญญาณ - Shannon

- รู้ว่าการกระจายตัวมีหาง - Mandelbrot

- กำหนดขนาดเดิมพันให้รอดจากหาง - Kelly, Thorp

- ทบต้นความได้เปรียบเล็กน้อยข้ามปี - Hamming, Munger

- รักษาวินัยเมื่อความได้เปรียบยังมาไม่ถึง - Feynman, Livermore, Marks

- อัปเดตเมื่อตลาดอัปเดตตามคุณ - Lo, Derman

บทสรุป

ทุกกองทุนที่ตายพลาดหนึ่งในหกข้อ ทุกกระทู้ hype เรื่องฝูง AI เถียงกันเรื่องเลเยอร์หนึ่ง ความได้เปรียบอยู่ที่กองซ้อนเสมอ

คนยี่สิบคนเขียนมันลงไป พวกเขาแจกฟรี ค่าเทอมยังเปิดอยู่

คุณแค่ต้องอ่านพวกเขา