Este vídeo pressupõe que você assistiu à transmissão anterior. O conteúdo anterior é o mais importante, portanto, não deixe de conferir.

Conclusão para pessoas ocupadas

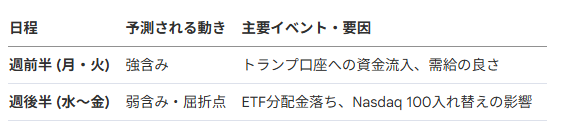

Uma estratégia razoável é realizar lucros durante a fase de expectativa impulsionada pelas "contas Trump" na primeira metade da próxima semana (por volta de terça-feira), confirmar a queda na quarta e quinta-feira e, então, considerar a reentrada com base nos resultados dos indicadores importantes mencionados acima.

Em uma desaceleração do mercado causada por intervenção ou aumento das taxas de juros, também deve-se prestar atenção a setores defensivos, como alimentos e varejo.

Resumo geral

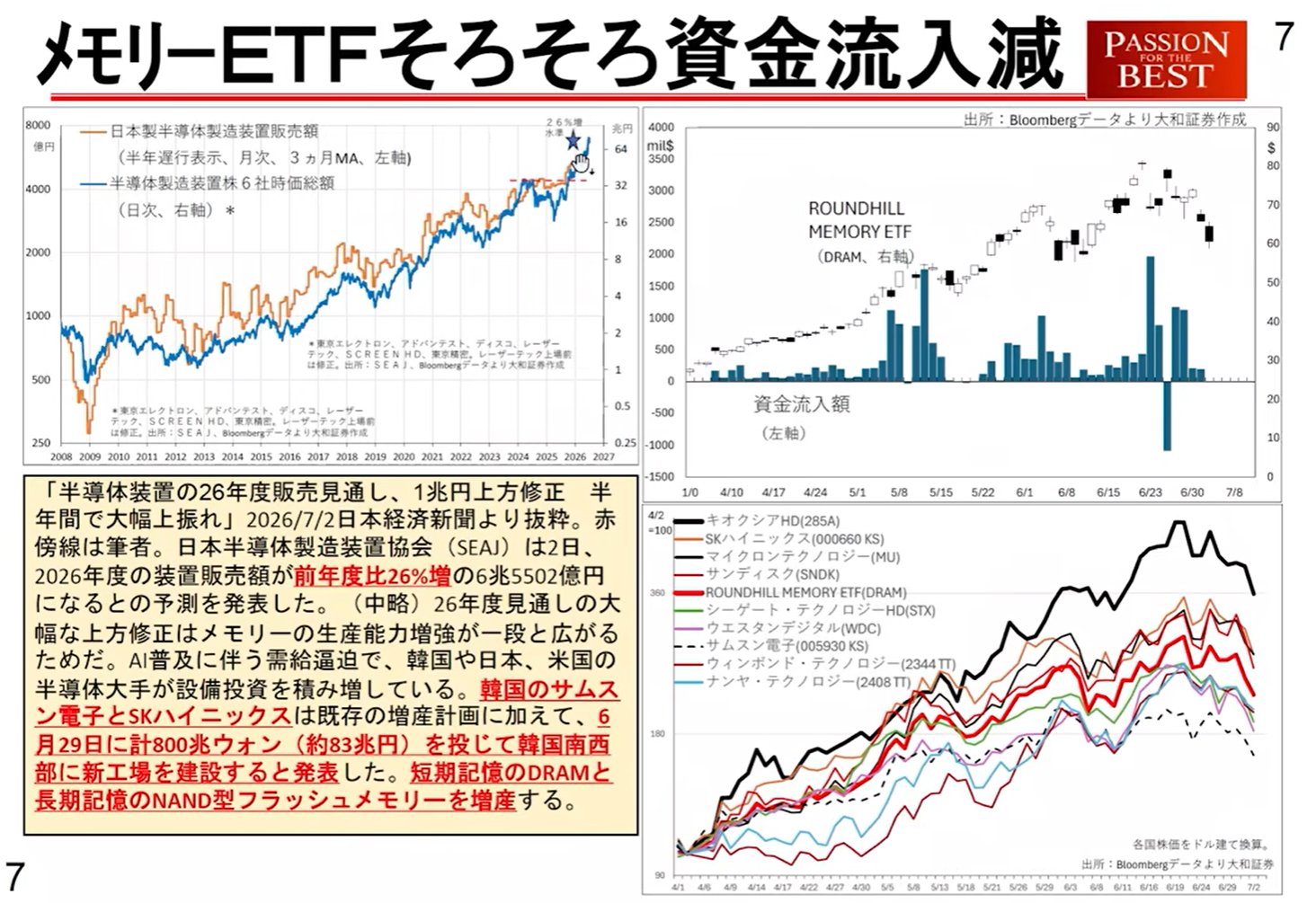

Julho de 2024 será um "mês fatídico" para o mercado de ações, especialmente para ações de tecnologia e semicondutores. A fase de alta impulsionada pelo "Choque reverso do DeepSeek", que liderou o mercado, está atingindo um patamar temporário devido à estagnação dos preços das memórias e à desaceleração dos fluxos de capital.

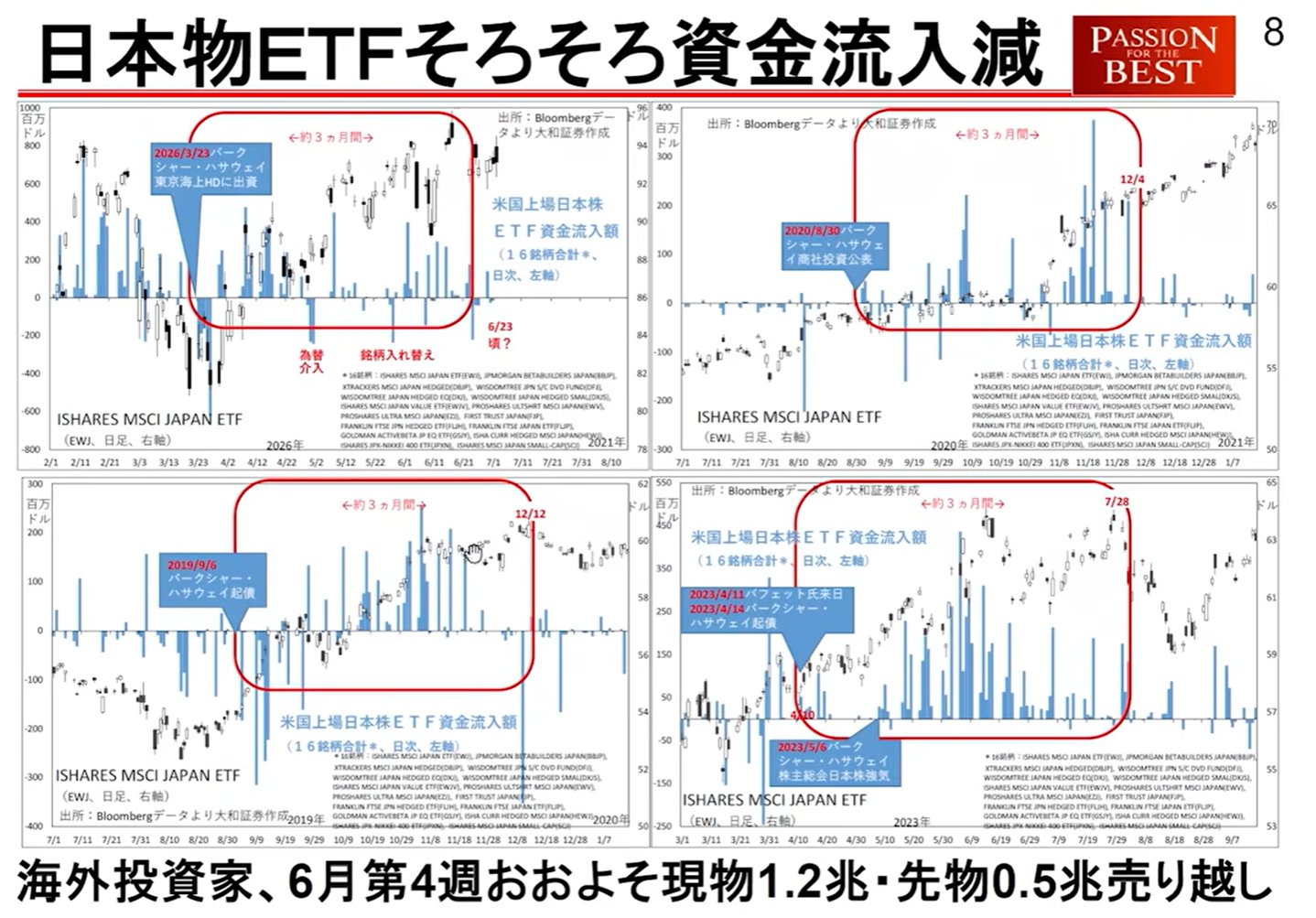

Particularmente na segunda semana de julho (por volta de 8 a 10 de julho), há uma alta probabilidade de um ponto de inflexão na oferta e demanda devido a grandes saídas de capital para pagamentos de dividendos de ETFs e ao início das "contas Trump" nos EUA.

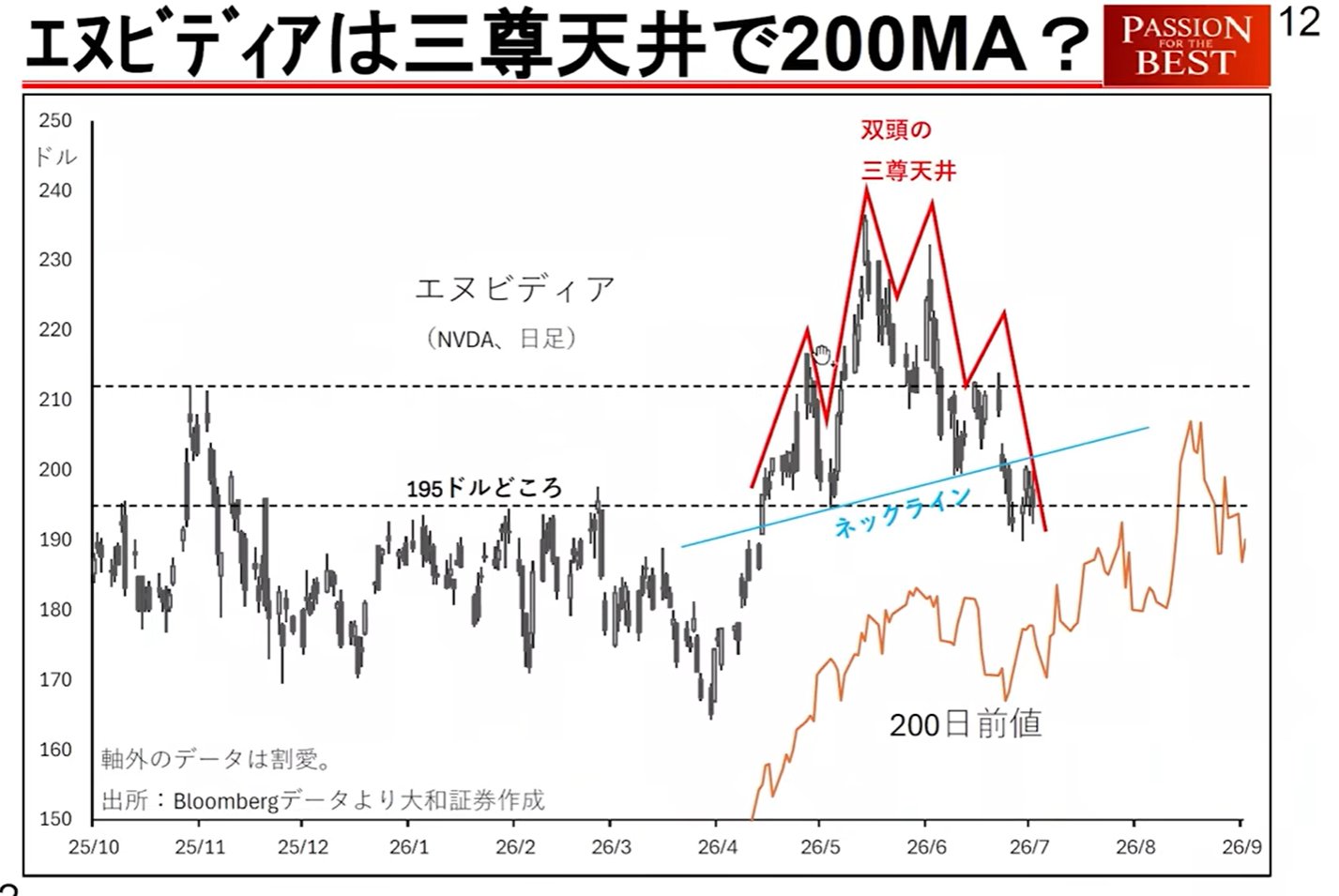

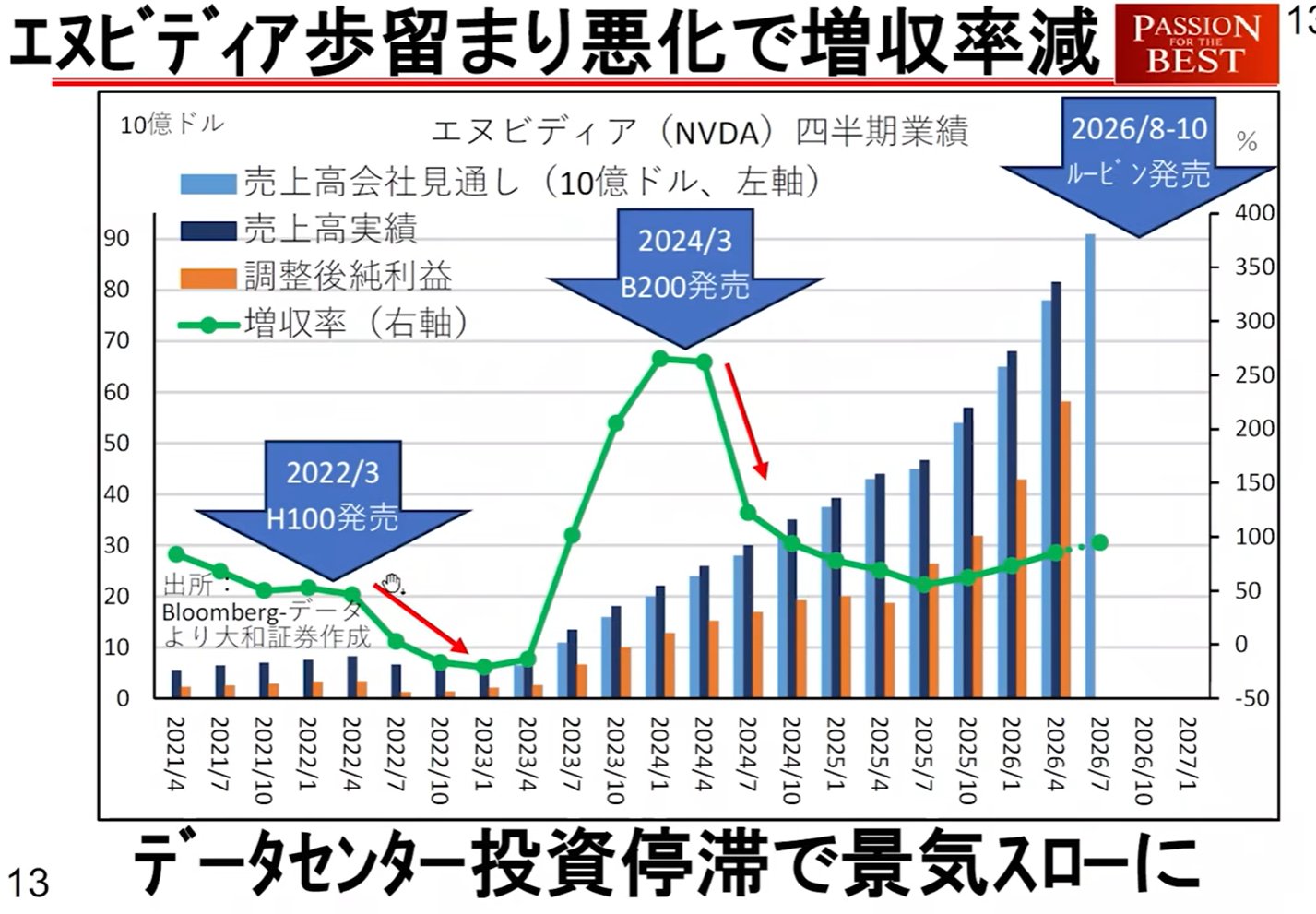

Com múltiplos fatores de alerta se sobrepondo — como preocupações com a desaceleração das margens de lucro durante a transição da NVIDIA para o chip de próxima geração "Rubin", o aumento das taxas de juros de longo prazo domésticas e o ressurgimento de riscos geopolíticos — estamos em um momento crítico para determinar se o mercado atingirá o pico em julho ou continuará subindo até setembro.

1. Definição de "Choque reverso do DeepSeek" e impacto no mercado

Isso se refere à situação em que a hipótese do "Choque do DeepSeek" — que sugeria que modelos de IA leves eliminariam a necessidade de grandes data centers — foi derrubada, e reconheceu-se mais uma vez que "grandes data centers e vasto conhecimento (memória) são a justiça".

Fenômenos ocorrendo no mercado:

Tendências dos Hyperscalers: Grandes provedores de nuvem (hyperscalers) fizeram contatos sucessivos com empresas como a Fujikura (relacionada a fibra óptica) e a Kioxia, tornando evidente o movimento para fortalecer os data centers.

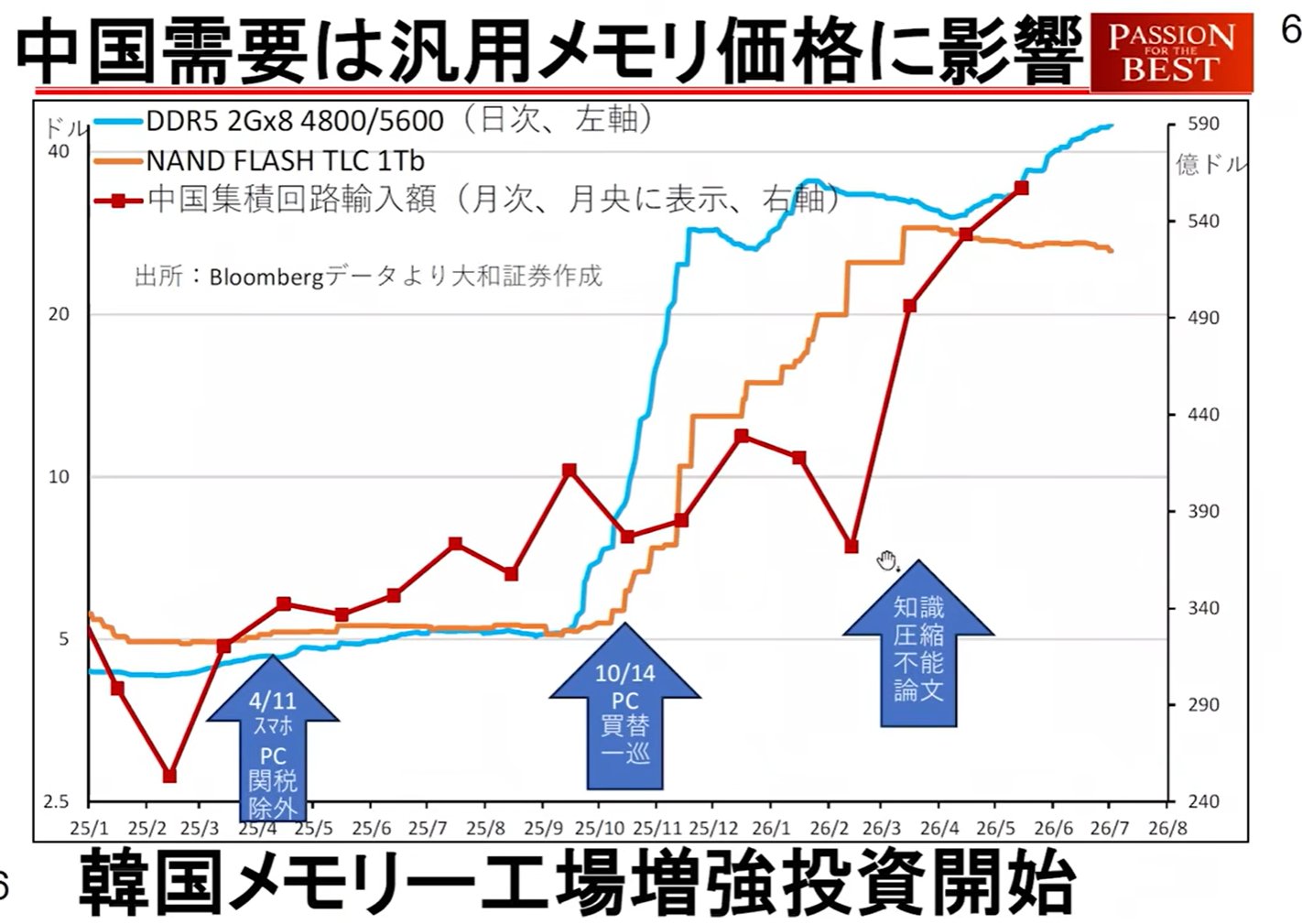

Tendências da China: Desde abril, as importações de circuitos integrados pela China dispararam. Com base no julgamento de que o conhecimento (dados) não pode ser comprimido, eles estão se movendo para fortalecer suas capacidades de semicondutores.

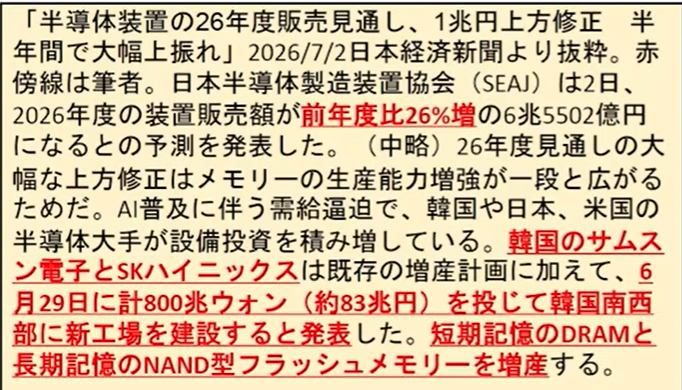

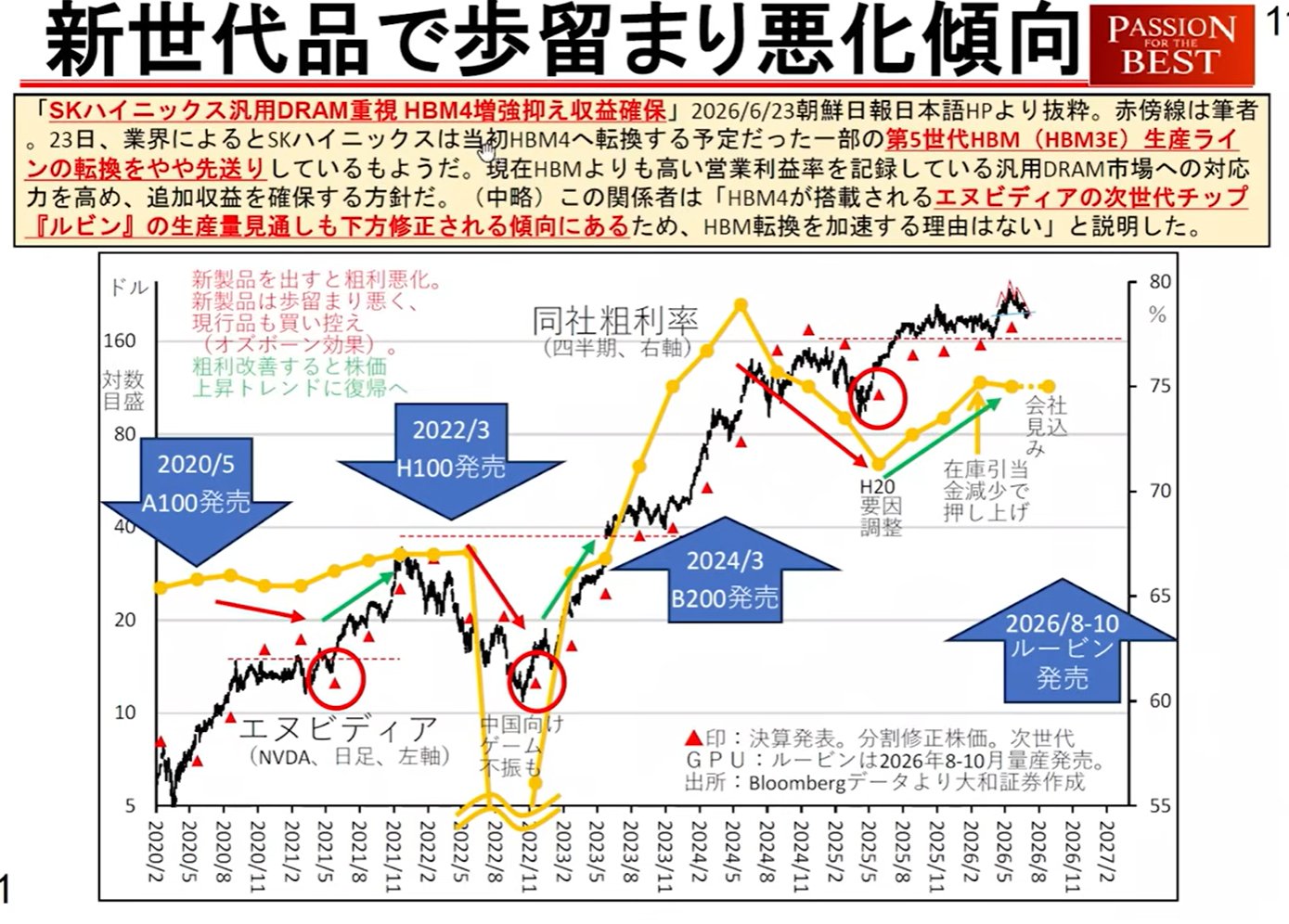

Transformação da indústria de memória: Inicialmente, a SK Hynix e a Samsung Electronics tinham uma política de "obter lucros, mas não reinvestir", pagando altos bônus aos funcionários (menção de 70 milhões de ienes por pessoa na SK Hynix). No entanto, com a penetração do Choque reverso do DeepSeek, eles julgaram que o gigantismo dos data centers é inevitável. Eles mudaram o foco para investimentos de capital em larga escala e construção de fábricas.

Preocupações em relação às mudanças

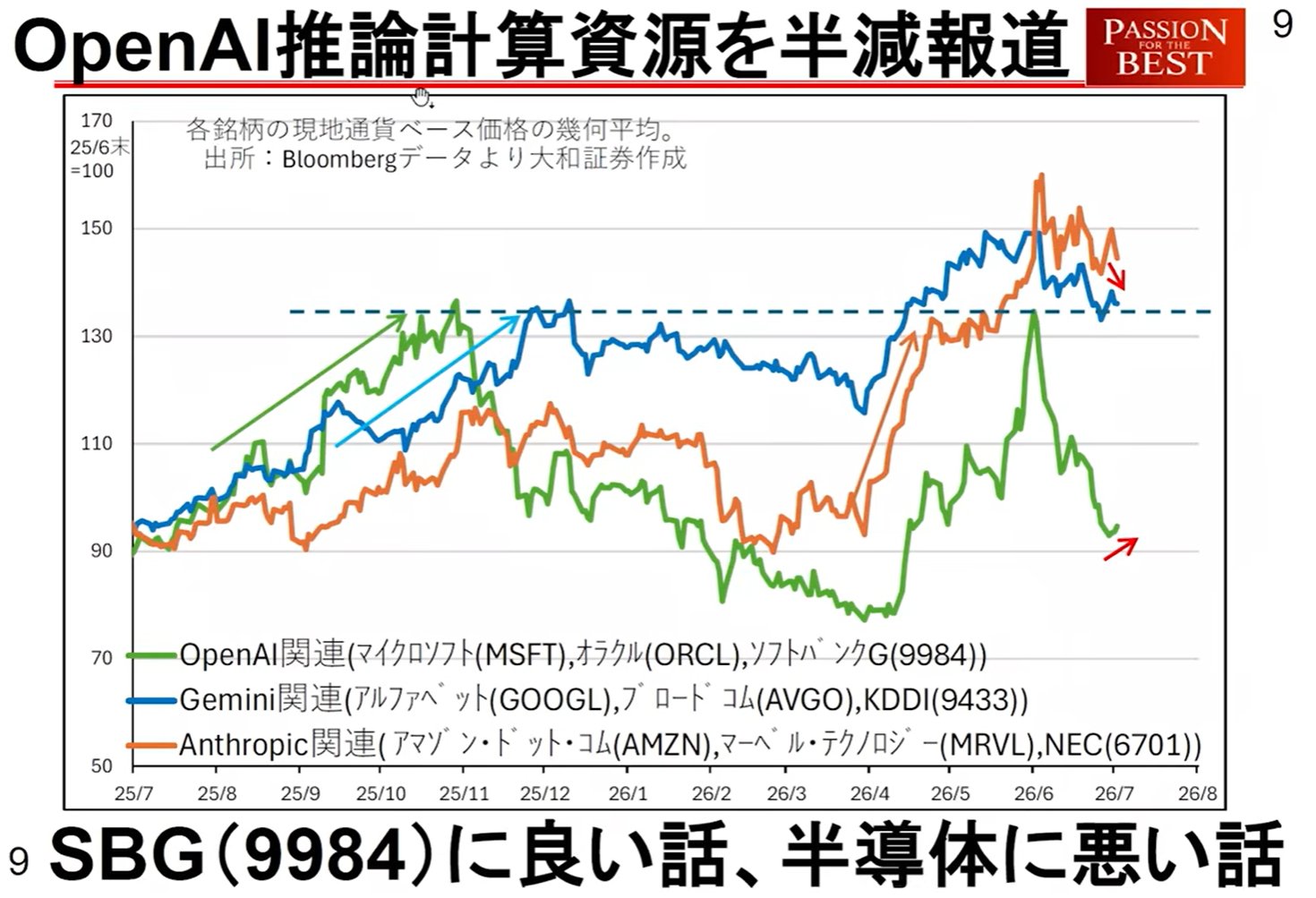

Alívio na oferta e demanda: Devido à mudança para o aumento da produção e ao desenvolvimento de tecnologias de economia de recursos pela OpenAI (potencial para reduzir pela metade os recursos relacionados à inferência), há preocupações de que os benefícios de "aumentos de preços devido à escassez de oferta" desfrutados até agora possam diminuir.

Estagnação das ações de memória: Recentemente, os fluxos de capital para ETFs de memória pararam, e sinais de que os preços das ações estão começando a cair estão aparecendo para a SK Hynix, Samsung Electronics e Kioxia.

2. Ciclos tecnológicos e perspectivas de ganhos para ações de semicondutores/tecnologia

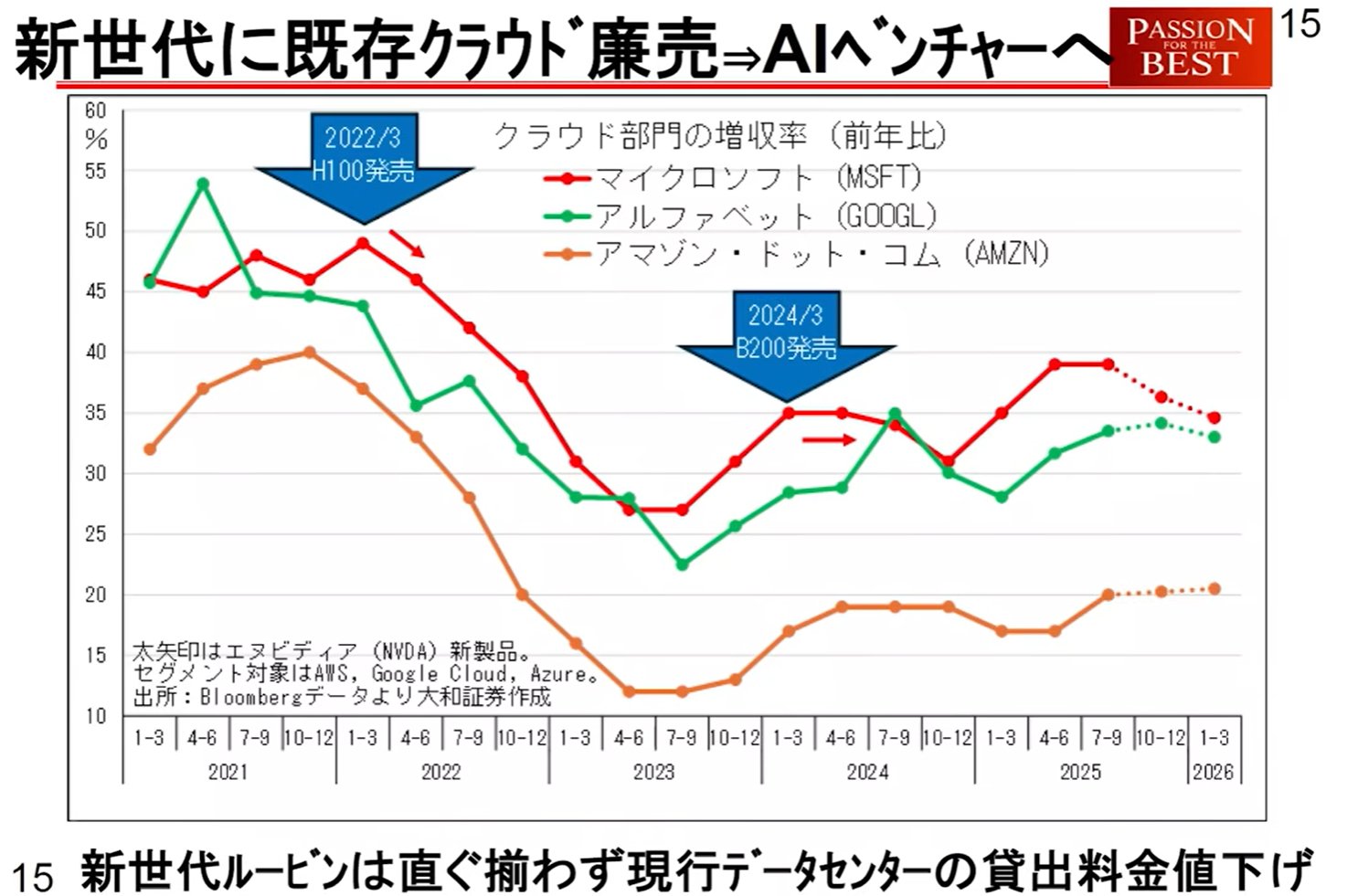

É apresentada uma "Teoria do ciclo de novos produtos", onde os ciclos de produtos centrados na NVIDIA afetam o desempenho macroeconômico e as ações relacionadas.

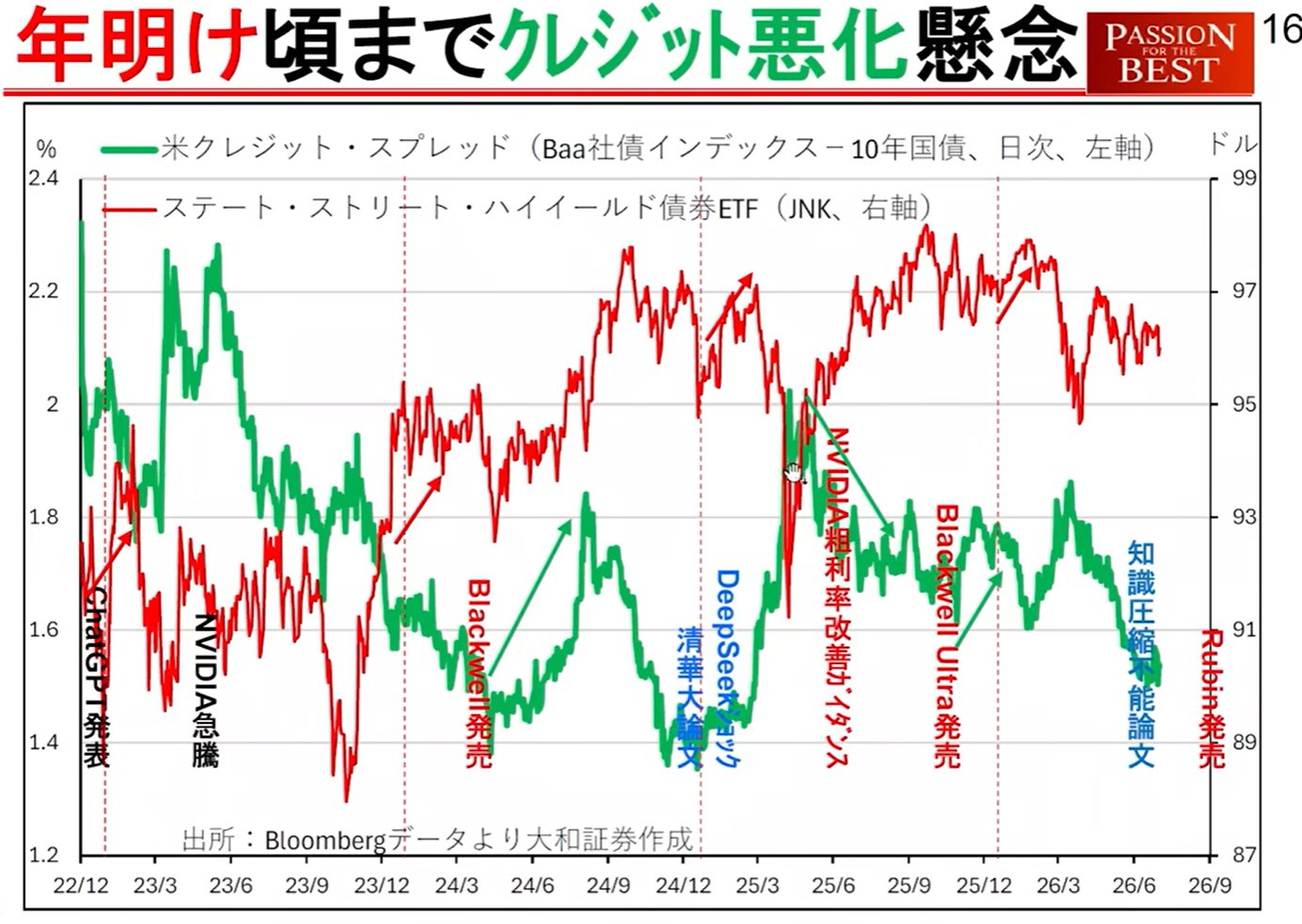

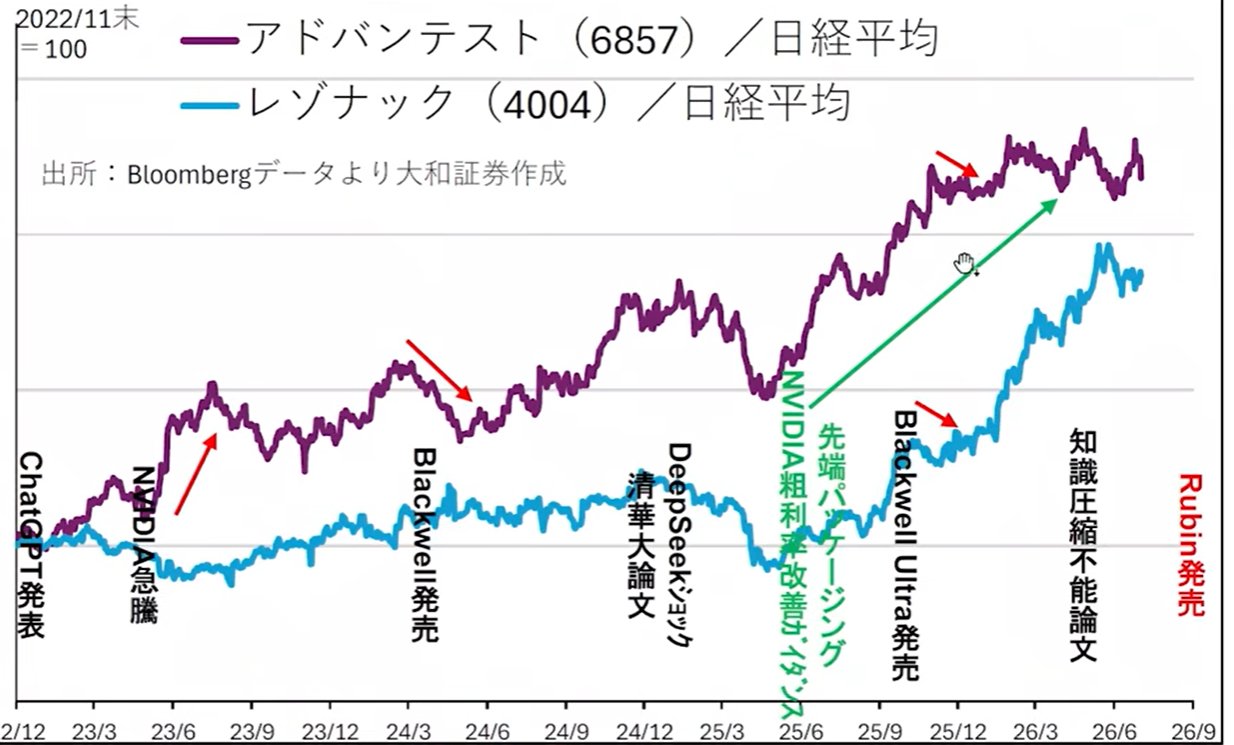

Transição de produtos da NVIDIA e a lei da deterioração do crédito:

Quando chips de próxima geração como o "Blackwell" ou o subsequente "Rubin" são lançados, ocorrem os seguintes padrões:

Menor taxa de crescimento da receita: Imediatamente após a introdução de novos produtos, os rendimentos são baixos e a taxa de crescimento da receita cai temporariamente.

Impacto nas divisões de nuvem: Embora os novos produtos possam custar o dobro, seu desempenho é quatro vezes maior, tornando-os mais baratos para os usuários. Como resultado, a taxa de crescimento da receita das divisões de nuvem que os fornecem desacelera, tornando-se um fator que piora a situação do crédito nos EUA.

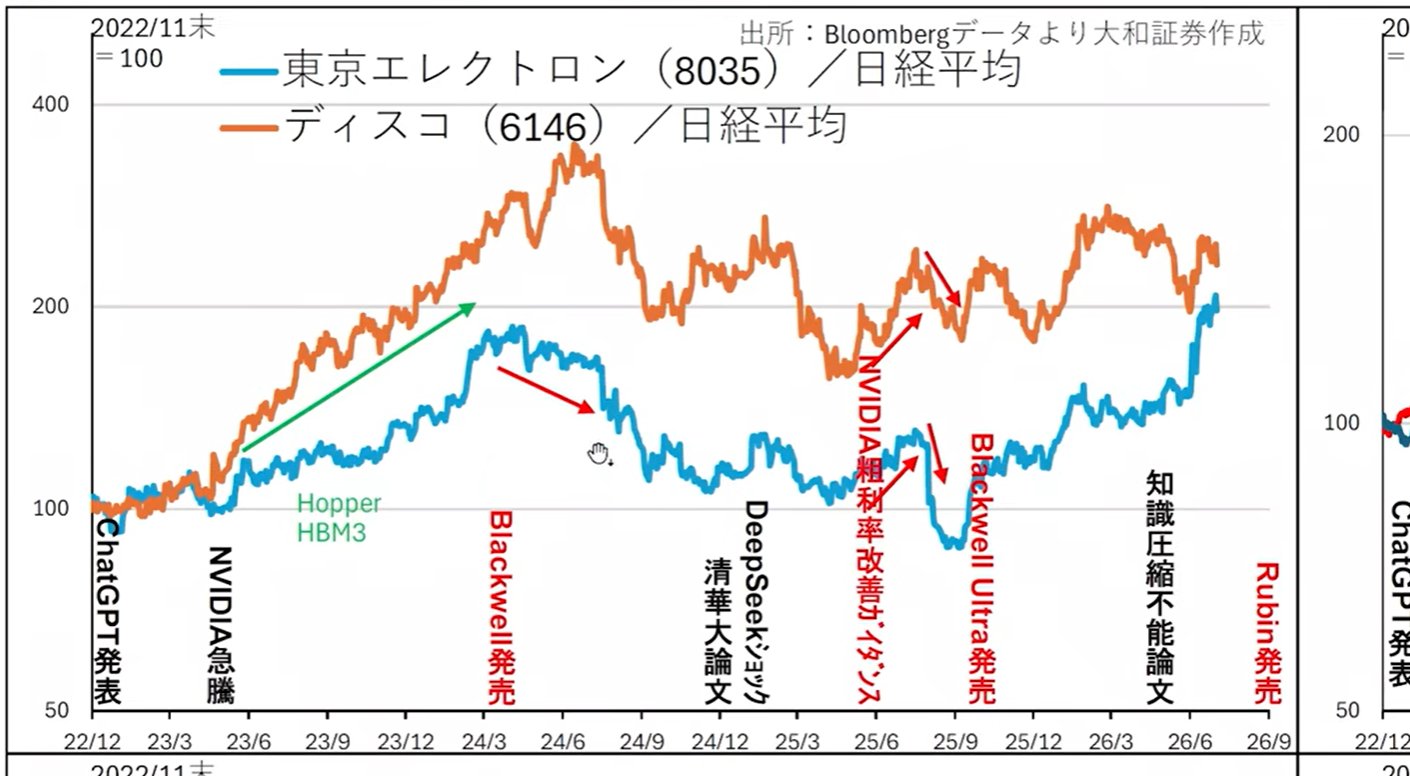

Desempenho inferior das ações: Em exemplos passados (como o Hopper), grandes ações como Tokyo Electron, Disco e Advantest mostraram movimentos com desempenho inferior à média do mercado no momento dos lançamentos ou melhorias de produtos.

Setores raros que se beneficiam a partir daqui

Enquanto o "conteúdo (semicondutores)" dos data centers entra em uma fase de ajuste, existem oportunidades de negócios em setores relacionados ao "recipiente (edifícios)".

Equipamentos de energia e ar condicionado: Mitsubishi Electric, Fuji Electric, Meidensha, etc.

Dados estatísticos: Nos dados de gastos com construção dos EUA para maio, o investimento em edifícios de data centers está com tendência forte, e espera-se um desempenho superior dessas ações.

3. Segunda semana de julho: Ponto de inflexão de oferta e demanda e eventos importantes

Espera-se que o mercado em julho se comporte de forma extremamente instável devido a uma combinação de fatores sazonais e eventos específicos.

Sazonalidade e fatores de oferta e demanda:

Teoria do teto de julho: Na média dos últimos 20 anos, o Nikkei 225 tende a atingir um teto por volta de 3 de julho.

Pagamentos de dividendos: Em 8 e 10 de julho, ocorrerá uma venda de aproximadamente 1,7 trilhão de ienes para pagamentos de dividendos de ETFs. Como a maior parte desses fundos vai para o Banco do Japão, eles não são reinvestidos no mercado, resultando em uma simples saída de capital.

Início das contas Trump: A partir do Dia da Independência dos EUA, em 4 de julho, começará a operação das "contas Trump" (nome provisório) voltadas para a administração a partir de 2025. Alvo: US$ 1.000 fornecidos para cada criança nascida entre o ano passado e julho deste ano; os pais podem contribuir com até US$ 5.000 anualmente.

Escala: Fundos de cerca de 1 trilhão a 6 trilhões de ienes fluirão primeiro para ETFs do S&P 500 (SPY), etc. Este será um fator de compra na primeira metade da próxima semana, mas depois disso, o impacto será limitado, pois as contribuições serão baseadas na "ordem de nascimento".

Linha do tempo de oferta e demanda (Cenário para a próxima semana)

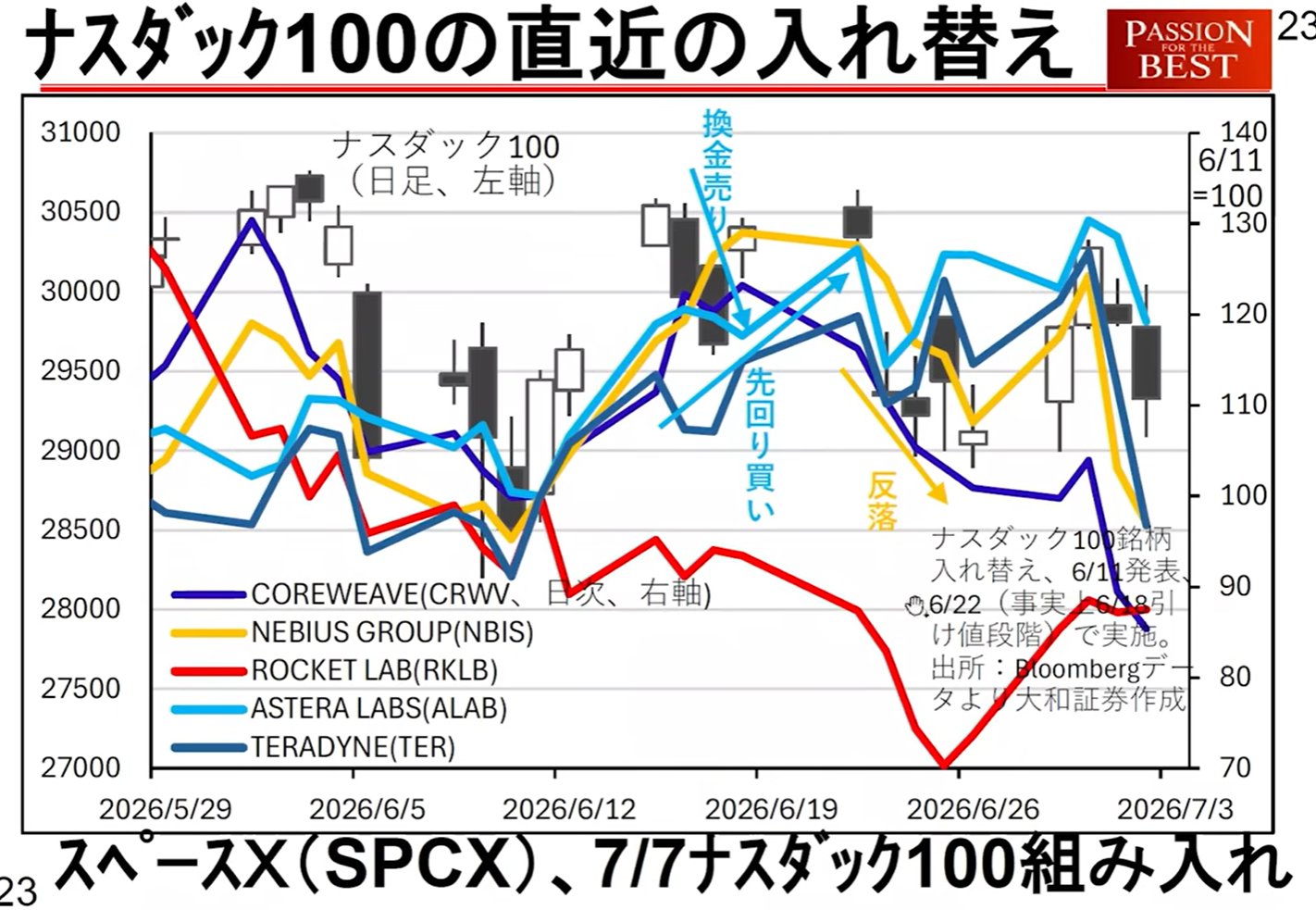

Rebalanceamento do Nasdaq 100: Relacionado à inclusão da SpaceX, etc., a oferta e a demanda podem ser interrompidas por volta da abertura do mercado na próxima terça-feira.

4. Indicadores macroeconômicos e fatores de risco a serem observados

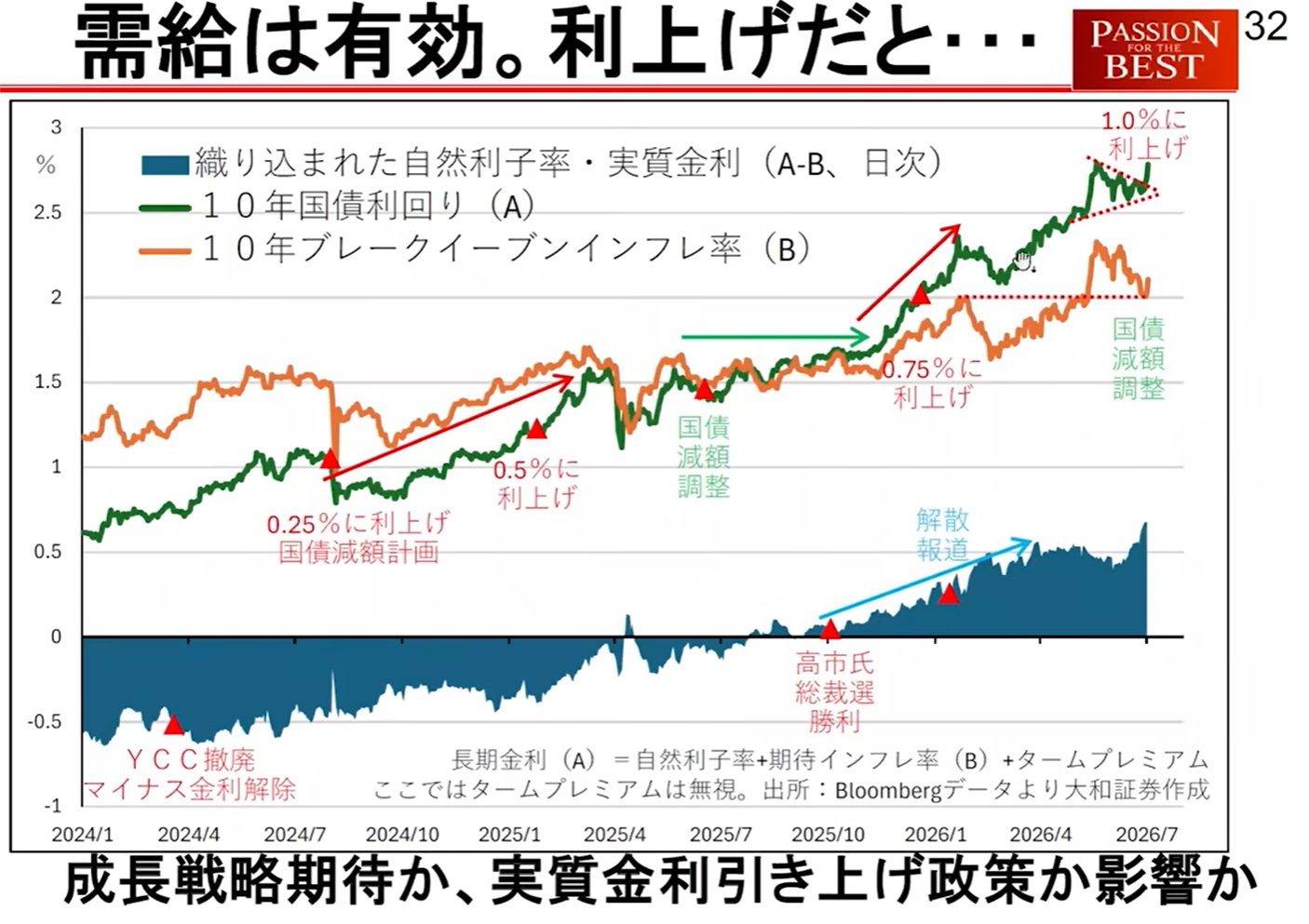

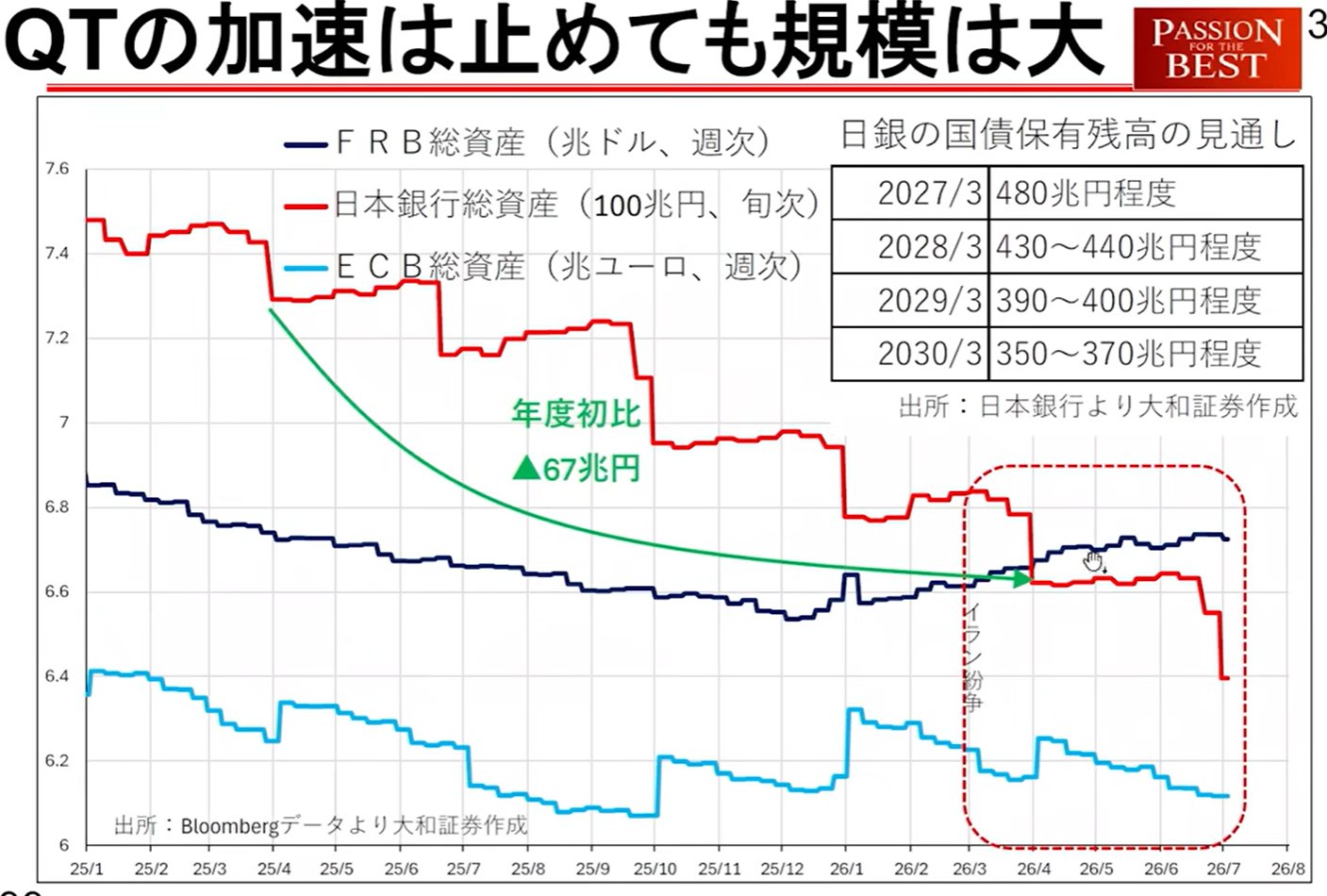

Taxas de juros domésticas e tendências do Banco do Japão:

Aumento das taxas de juros de longo prazo: As taxas de juros de longo prazo do Japão romperam para cima a partir de uma "consolidação triangular", sugerindo novos aumentos técnicos.

Redução de ativos do BOJ: Existe a possibilidade de que o Banco do Japão esteja reduzindo suas participações em títulos do governo em uma escala de 20 trilhões de ienes por mês, o que é a principal causa do aumento das taxas de juros. Um aumento nas taxas de juros reais funciona negativamente para os preços das ações.

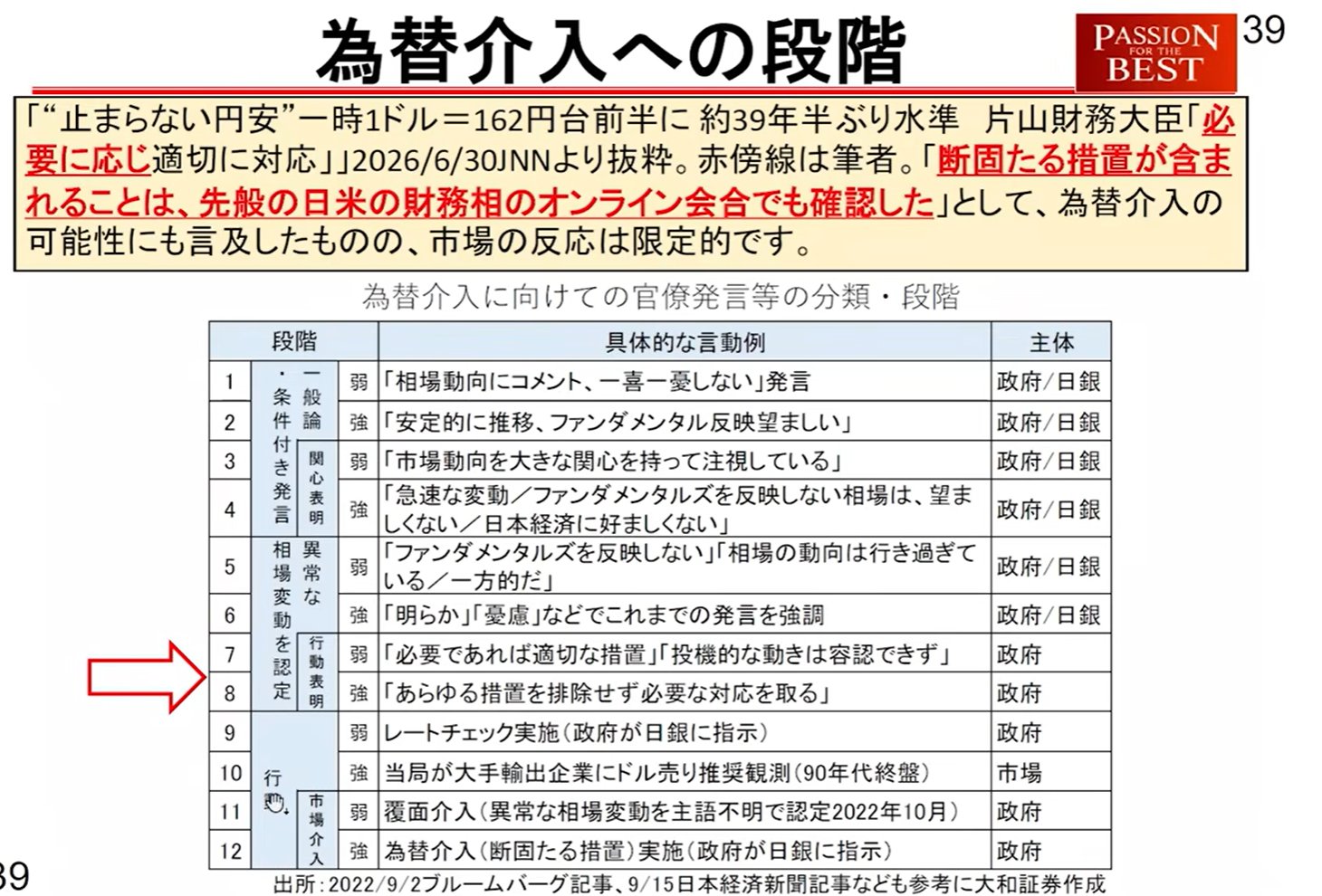

Níveis de alerta de intervenção cambial

A taxa de câmbio (faixa de 160–161 ienes) está em um estágio em que a ação do governo é extremamente próxima. O Sr. Kinouchi analisa o nível de alerta de intervenção em 10 fases.

*Recentemente, uma tradução incorreta em alguns meios de comunicação (em relação às taxas de juros neutras) abalou o mercado, mas não há mudança substancial na postura das autoridades.

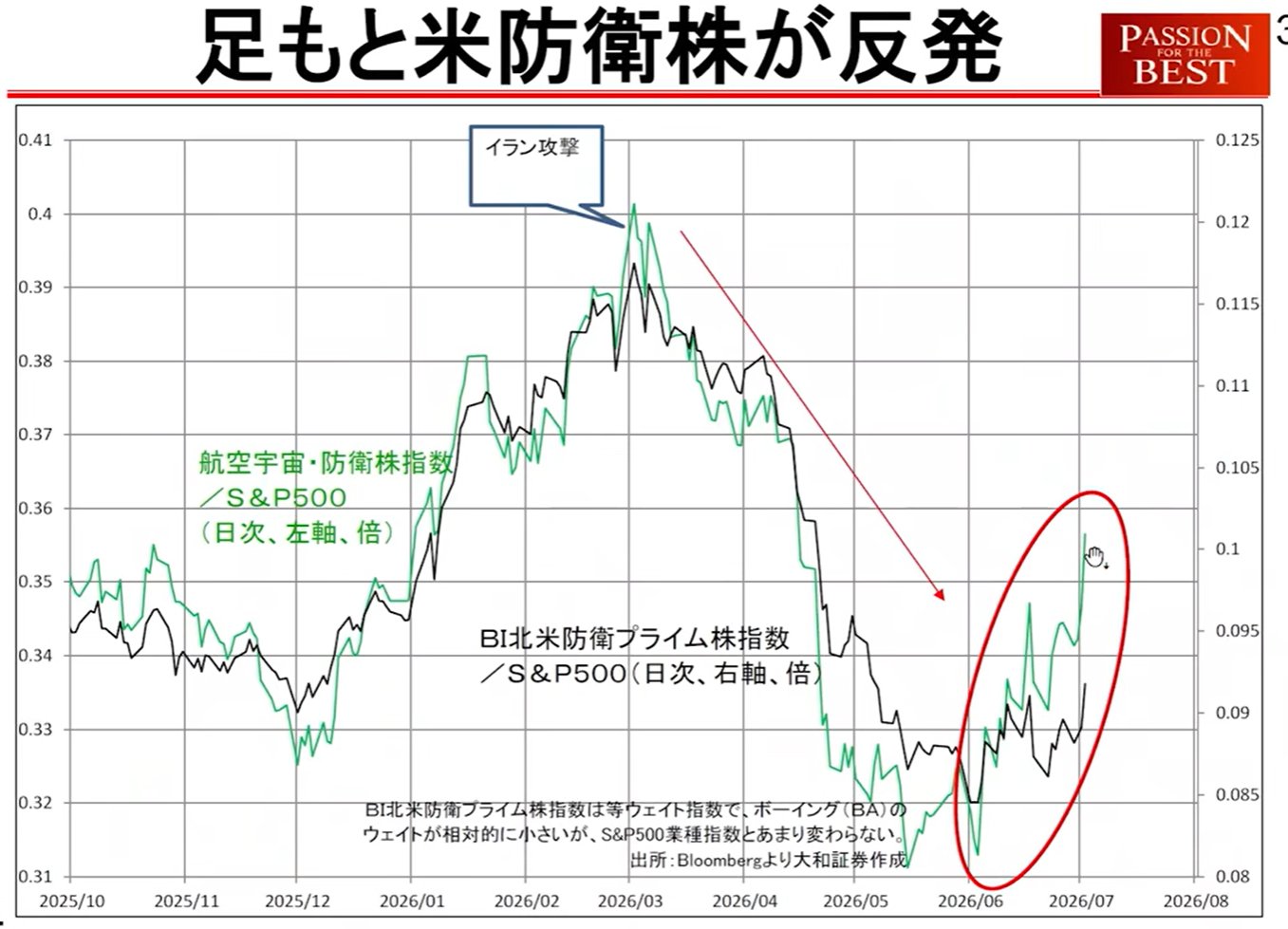

Risco geopolítico

Aumento das ações de defesa dos EUA: As ações relacionadas à defesa dos EUA estão superando significativamente o mercado, e o mercado pode estar sentindo "presságios de guerra". Isso também pode ser um fator que induz o aumento das taxas de juros no Japão.

5. Pontos de divergência para futuras decisões de investimento

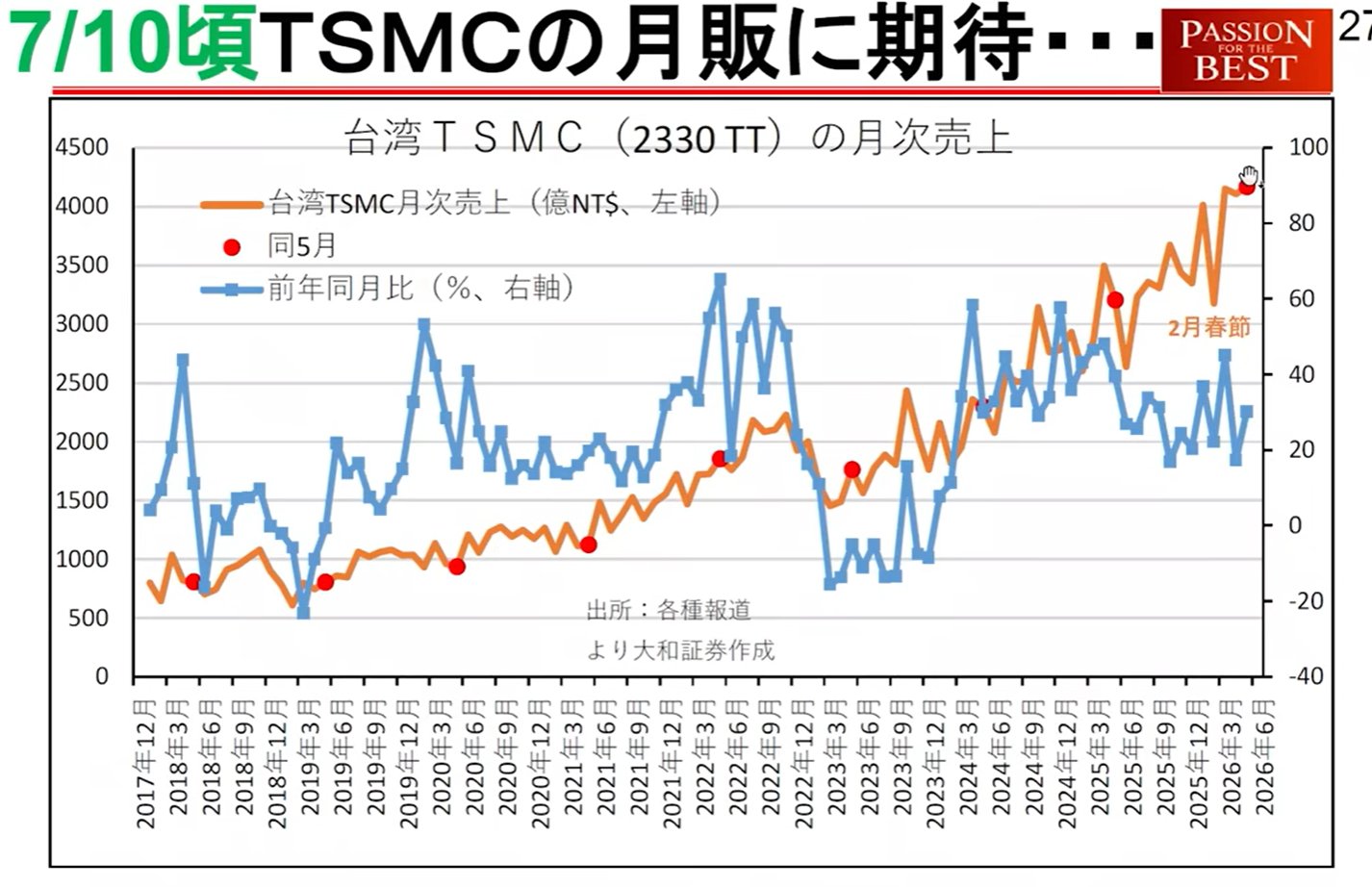

Existem dois indicadores importantes para julgar se o mercado termina em julho ou se estende até setembro.

Vendas mensais da TSMC (10 de julho): Se isso crescer significativamente, as preocupações de que "novos produtos não podem ser fabricados" serão dissipadas, e o mercado de tecnologia pode reacender.

Perspectiva Econômica Mundial do FMI (8 de julho): Um critério para investidores europeus realizarem a alocação por país. Se a perspectiva de crescimento do Japão for elevada, pode-se desenhar um cenário em que a "compra do Japão" pelos europeus continue até setembro.