Para o trader médio, um mercado de curto prazo no Polymarket parece simples:

O Bitcoin estará mais alto ou mais baixo daqui a cinco minutos?

Um robô de trading vê um problema completamente diferente.

Ele rastreia o preço subjacente, o tempo até o vencimento, a liquidez em ambos os lados, mercados relacionados e seu próprio inventário ao vivo - tudo ao mesmo tempo:

- Inscreva-se no meu canal do Telegram para mais✍️🤫: https://t.me/+VDXq5wkZ2AIxMDBi

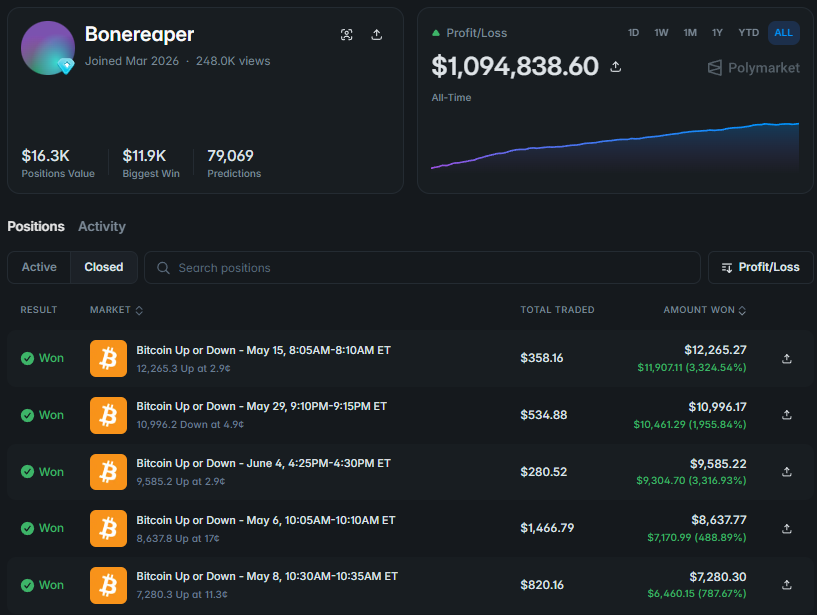

Link da carteira: https://polymarket.com/@bonereaper?via=dan-kwpx

Enquanto um humano ainda está decidindo se compra Alta ou Baixa, o robô pode já ter:

**> ingerido um novo sinal de preço > redefinido o preço do resultado > comparado-o com o preço do contrato > verificado mercados vizinhos > colocado múltiplas ordens limite > remodelado sua posição inteira**

É assim que alguns desses sistemas transformam pequenas lacunas de preço em mais de $1.000 de lucro diário.

Eu analisei a atividade de 1.000+ robôs e mais de 10 milhões de execuções nos mercados de cripto Alta/Baixa de curta duração do Polymarket através do Claude.

No início, o trading parece completamente caótico. A mesma carteira compra Alta, adiciona Baixa segundos depois, vende parte da primeira posição e termina o mercado segurando ambos os resultados.

Mas, uma vez que você reconstrói o ciclo de vida completo da negociação, o ruído começa a fazer sentido. Geralmente há um sistema muito específico por baixo disso.

Aqui está como toda a máquina funciona 👇

1. Por que robôs de trading são usados no Polymarket

A principal vantagem de um robô não é a previsão perfeita do Bitcoin

Sua vantagem vem da velocidade, consistência e da capacidade de processar mais informações do que um humano consegue monitorar realisticamente de uma só vez:

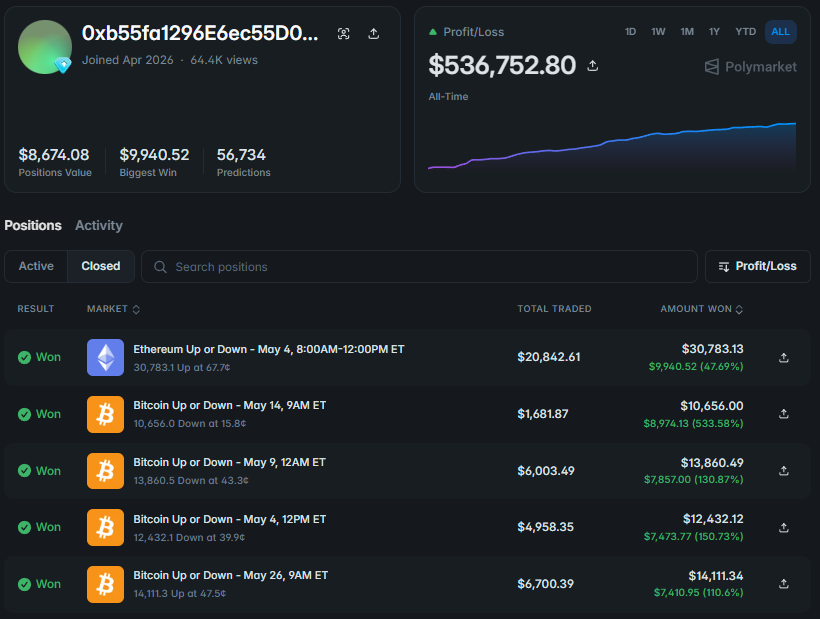

Link da carteira: https://polymarket.com/@0xb55fa1296e6ec55d0ce53d93b9237389f11764d4-1777575277609?via=dan-kwpx

Um contrato de curta duração não é precificado apenas se o Bitcoin está se movendo para cima ou para baixo no momento.

O algoritmo também precisa levar em conta:

**> distância do preço de abertura > velocidade do movimento mais recente > tempo restante > volatilidade atual > profundidade do livro de ordens > os preços de Alta e Baixa > comportamento em mercados relacionados > o feed exato usado para a resolução**

Em um mercado de cinco minutos, uma oportunidade real pode existir por apenas alguns segundos

Um humano ainda pode estar alternando entre gráficos enquanto outro algoritmo já está tomando a liquidez disponível e substituindo suas ordens.

A maioria dos robôs de trading é construída em torno de cinco componentes principais:

- Camada de Dados - transmite preços externos e atualizações do livro de ordens

- Mecanismo de Sinal - detecta mudanças que podem afetar o resultado

- Modelo de Probabilidade - calcula uma probabilidade justa independente

- Mecanismo de Execução - coloca, cancela e ajusta ordens

- Gerenciador de Risco - controla o tamanho da posição e bloqueia negociações que excedem limites predefinidos

Um sinal que o robô pode calcular diretamente do livro de ordens é o desequilíbrio entre o volume de compradores e vendedores:

1def desequilibrio_livro_ordens(ofertas_compre, ofertas_venda):2 volume_compre = sum(tamanho for preco, tamanho in ofertas_compre)3 volume_venda = sum(tamanho for preco, tamanho in ofertas_venda)45 volume_total = volume_compre + volume_venda67 if volume_total == 0:8 return 0.0910 return (11 volume_compre - volume_venda12 ) / volume_total1314ofertas_compre = [15 (0.48, 1_250),16 (0.47, 920),17 (0.46, 680)18]1920ofertas_venda = [21 (0.49, 640),22 (0.50, 510),23 (0.51, 430)24]2526desequilibrio = desequilibrio_livro_ordens(ofertas_compre, ofertas_venda)2728print(f"Desequilíbrio do livro de ordens: {desequilibrio:.2%}")

Um valor positivo significa que há mais volume de compradores na seção analisada do livro. Um valor negativo significa que o volume de vendedores é maior. Este sinal sozinho não prova que o preço se moverá.

Ordens grandes podem ser canceladas, e a liquidez localizada longe do melhor preço pode nunca afetar a execução.

Mas combinado com o movimento do Bitcoin, o tempo restante e os feeds de preço externos, torna-se uma parte de um sinal mais forte.

Um robô não é útil porque negocia automaticamente cada movimento do mercado. Um sistema forte ganha sua vantagem rejeitando a maioria das configurações antes que elas se tornem posições.

2. Após receber um sinal, o robô atualiza a probabilidade com Bayes 🧮

Suponha que Alta esteja sendo negociada a 41¢.

O Bitcoin de repente acelera, o volume aumenta e o livro de ordens começa a mostrar uma pressão de compra mais forte.

Um humano pode pensar:

Este movimento parece forte.

Alta

pode estar subprecificada

O algoritmo precisa de uma resposta mais precisa:

Exatamente quanto este sinal mudou a probabilidade de

Alta

?

É aqui que o teorema de Bayes entra em ação.

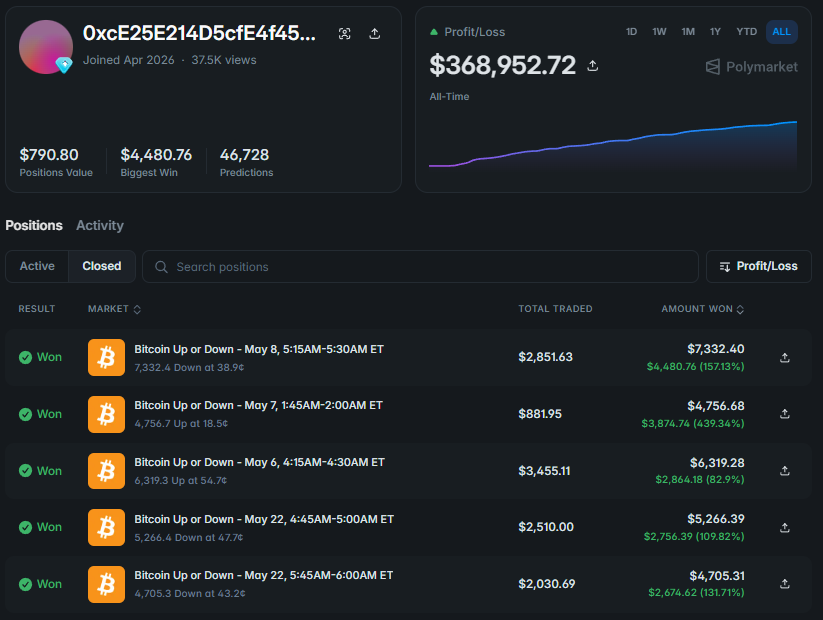

Link da carteira: https://polymarket.com/@0xce25e214d5cfe4f459cf67f08df581885aae7fdc-1777575398144?via=dan-kwpx

Bayes permite que o modelo comece com uma probabilidade existente e a atualize após receber novas evidências.

A fórmula é:

P(Alta | Sinal) = P(Sinal | Alta) × P(Alta) / [P(Sinal | Alta) × P(Alta) + P(Sinal | Baixa) × P(Baixa)]

Onde:

P(Alta)

* é a probabilidade antes do novo sinal *

P(Sinal | Alta)

* é a frequência com que este sinal aparece antes de um resultado de Alta *

P(Sinal | Baixa)

* é a frequência com que aparece antes de um resultado de Baixa *

P(Alta | Sinal)

é a probabilidade atualizada

Suponha:

a probabilidade original de

Alta

* é 41% este sinal aparece em 64% dos cenários históricos de *

Alta

* o mesmo sinal aparece em 35% dos cenários de *

Baixa

1def atualizacao_bayes(2 priori_alta,3 sinal_dado_alta,4 sinal_dado_baixa5):6 numerador = sinal_dado_alta * priori_alta78 denominador = (9 numerador10 + sinal_dado_baixa * (1 - priori_alta)11 )1213 return numerador / denominador1415priori = 0.411617posteriori = atualizacao_bayes(18 priori_alta=priori,19 sinal_dado_alta=0.64,20 sinal_dado_baixa=0.3521)2223print(f"Probabilidade anterior: {priori:.2%}")24print(f"Probabilidade atualizada: {posteriori:.2%}")

A estimativa atualizada é de aproximadamente 56%. Se o contrato ainda está sendo negociado a 41¢, o robô vê uma lacuna mensurável:

*valor justo interno - 56% preço de mercado - 41¢ vantagem teórica - 15 pontos percentuais*

Para um humano, isso pode parecer uma forte ideia de negociação. Para um robô, é uma diferença específica entre o valor justo e o preço atual de mercado.

Bayes não é um atalho de previsão, no entanto.

Se o modelo der muito peso a sinais fracos ou contar a mesma informação várias vezes, o resultado será consistentemente distorcido.

Um movimento de preço, um aumento de volume e um desequilíbrio no livro de ordens podem parecer três confirmações separadas quando são, na verdade, três efeitos do mesmo evento.

Um modelo forte precisa levar em conta essa sobreposição.

3. Um contrato com preço incorreto não é automaticamente uma negociação lucrativa

Mesmo que o modelo valorize a Alta em 56%, comprá-la a 41¢ não cria lucro automaticamente.

A execução real inclui:

*> taxas do tomador > spread de compra e venda > slippage > preenchimentos parciais > deterioração do preço > incerteza do modelo*

O robô, portanto, calcula a vantagem líquida - a vantagem que permanece após a posição ser realmente executada.

1def calcular_vantagem_liquida(2 probabilidade_modelo,3 preco_execucao,4 taxa,5 slippage,6 margem_seguranca7):8 vantagem_bruta = (9 probabilidade_modelo - preco_execucao10 )1112 vantagem_liquida = (13 vantagem_bruta14 - taxa15 - slippage16 - margem_seguranca17 )1819 return vantagem_bruta, vantagem_liquida2021bruta, liquida = calcular_vantagem_liquida(22 probabilidade_modelo=0.56,23 preco_execucao=0.47,24 taxa=0.017,25 slippage=0.005,26 margem_seguranca=0.01027)2829print(f"Vantagem bruta: {bruta:.2%}")30print(f"Vantagem líquida: {liquida:.2%}")

A lacuna original de nove pontos cai para aproximadamente seis pontos após os custos.

Se a liquidez for limitada, o robô pode preencher apenas uma pequena parte da posição a 47¢. O tamanho restante pode precisar ser comprado a um preço mais alto.

A vantagem pode desaparecer antes que a posição completa seja construída. A mesma lógica se aplica à arbitragem binária.

Se quantidades iguais de Alta e Baixa podem ser adquiridas por menos de $1 após todos os custos, um lado acabará pagando $1.

Mas o sistema deve usar o preço de execução real ponderado pelo volume, não simplesmente o preço mais atraente visível no topo do livro de ordens.

É aqui que um backtest limpo e a execução ao vivo frequentemente produzem resultados muito diferentes. Um humano nota um preço incomum. Um robô deve provar que valor suficiente permanece após os custos de mercado serem incluídos.

4. A melhor vantagem geralmente existe entre mercados relacionados 🕸

Contratos de curta duração não se movem isoladamente.

Um movimento do Bitcoin pode afetar todos os seguintes:

> a janela atual de

BTC

* 5m > a próxima janela de cinco minutos > *

BTC

* 15m > *

BTC

* 1h > mercados relacionados de *

ETH

e

SOL

Mas esses mercados nem sempre atualizam na mesma velocidade.

Cada contrato tem seu próprio livro de ordens, liquidez, nível de abertura e participantes.

Por exemplo:

>

BTC

* 5m pode redefinir o preço imediatamente > *

BTC

* 15m pode responder menos do que o esperado > uma janela vizinha pode reter seu desequilíbrio de livro anterior > um contrato pode se tornar caro > outro pode continuar negociando com suposições desatualizadas*

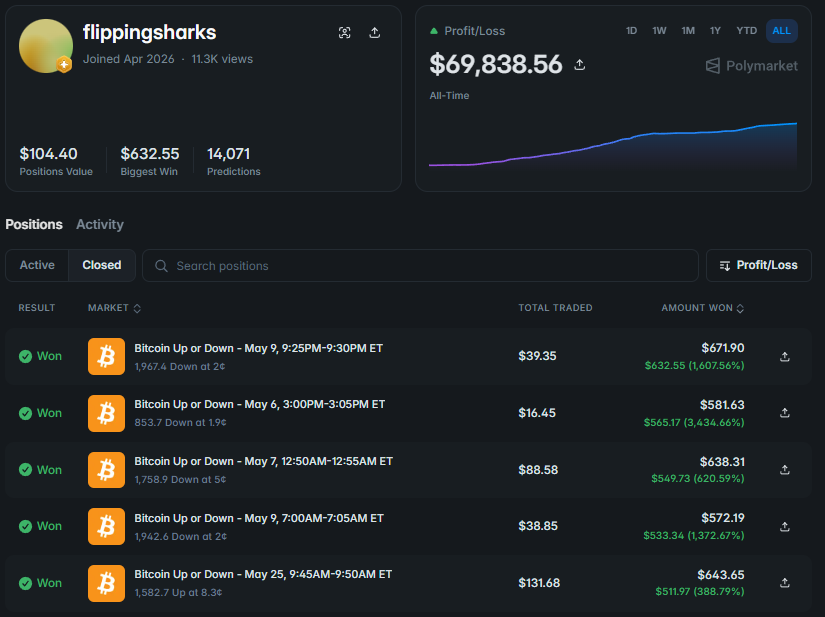

Link da carteira: https://polymarket.com/@flippingsharks?via=dan-kwpx

O robô mede se a lacuna entre mercados relacionados se moveu para fora de sua faixa normal.

Uma ferramenta simples é um z-score:

Z = (spread atual − spread médio) / desvio padrão

1def zscore_spread(2 spread_atual,3 spread_medio,4 desvio_spread5):6 return (7 spread_atual - spread_medio8 ) / desvio_spread910z = zscore_spread(11 spread_atual=0.112,12 spread_medio=0.036,13 desvio_spread=0.02514)1516print(f"Z-score do spread: {z:.2f}")

Uma leitura acima de 3 significa que a lacuna atual está muito fora da faixa que o modelo geralmente observa.

Isso não cria automaticamente uma negociação. Um mercado pode genuinamente estar atrasado. Ou o mercado que se moveu primeiro pode já ter incorporado informações que os contratos vizinhos ainda não processaram.

Um robô também não pode comparar BTC 5m e BTC 15m apenas olhando para seus preços de Alta.

Eles têm níveis de abertura diferentes e diferentes quantidades de tempo restante.

Um sistema sério compara o quanto cada contrato se afastou de seu próprio modelo de valor justo.

Um humano observa um mercado. Um robô observa uma rede de probabilidades conectadas e identifica a parte que temporariamente se afastou do resto.

5. Cinco maneiras como os robôs transformam vantagem em posição 🔄

Uma vez que o sinal foi confirmado, a probabilidade foi atualizada e a vantagem líquida permanece positiva, começa a fase mais interessante.

O robô deve decidir como construir e gerenciar a posição.

Após agrupar execuções individuais em ciclos de negociação completos, cinco modelos recorrentes apareceram.

1️⃣ Rotação Dinâmica de Posição

Este sistema atualiza continuamente sua visão e pode mudar de direção várias vezes dentro do mesmo contrato. Suponha que o modelo considere Alta subprecificada no início de um mercado de cinco minutos.

Ele começa a acumular Alta através de ordens limite.

Então a configuração muda:

Bitcoin

* perde impulso o preço volta em direção ao nível de abertura os compradores desaparecem do livro de ordens a probabilidade de *

Alta

do modelo diminui

O robô não precisa manter a posição original até a resolução. Ele pode vender parte de sua Alta, cancelar as ordens restantes e começar a acumular Baixa.

Se o mercado mudar novamente, a posição pode ser reconstruída mais uma vez. O objetivo não é identificar o resultado final perfeitamente na primeira tentativa.

O objetivo é permanecer mais exposto ao lado que está atualmente precificado abaixo da estimativa atualizada do modelo.

A força desta abordagem é que o robô pode abandonar uma visão desatualizada imediatamente.

A principal fraqueza são as reversões falsas repetidas.

Durante uma janela ruidosa, o sistema pode:

comprar

Alta

* após um movimento para cima reduzi-la após um recuo mudar para *

Baixa

* reduzir *

Baixa

após o próximo movimento para cima

Os custos de execução e as mudanças repetidas de posição podem remover gradualmente a vantagem original.

Um robô de rotação deve, portanto, mudar de direção apenas quando o novo sinal for forte o suficiente para cobrir o custo de sair, reconstruir a posição e potencialmente estar errado novamente:

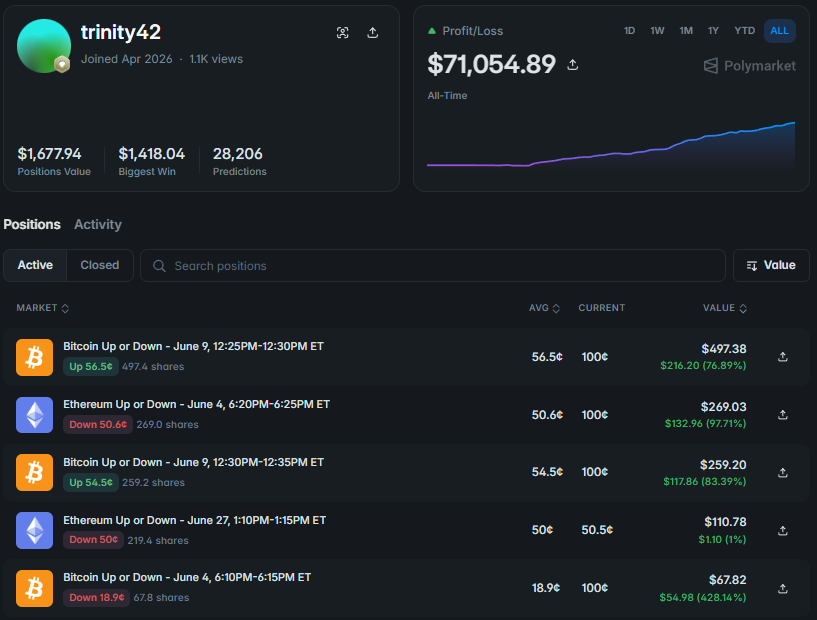

Link da carteira: https://polymarket.com/@trinity42?via=dan-kwpx

2️⃣** Arbitragem Temporal

A arbitragem tradicional aparece quando Alta e Baixa podem ser compradas ao mesmo tempo por menos de $1.

A arbitragem temporal constrói os dois lados em momentos diferentes. Imagine o Bitcoin se movendo acentuadamente para cima logo após a abertura do mercado.

A Baixa cai para 26¢, e o robô acumula gradualmente 750 contratos a um preço médio de 27,4¢. Dois minutos depois, o Bitcoin devolve a maior parte do movimento e negocia mais perto do nível de abertura.

Agora Alta se torna mais barata, e o robô compra 750 Alta a um preço médio de 49,8¢.

A estrutura final é:

*750 Baixa a 27,4¢ 750 Alta a 49,8¢ custo total por par completo - 77,2¢*

Independentemente do resultado final, um contrato em cada par paga $1. Isso cria uma margem bruta de 22,8¢ por par antes de taxas e custos de execução. O detalhe chave é que Baixa a 27,4¢ e Alta a 49,8¢ nunca estiveram disponíveis ao mesmo tempo.

O robô criou a arbitragem a partir de dois estados de mercado diferentes. No entanto, a primeira compra ainda está exposta ao risco direcional.

Se o Bitcoin continuar subindo, o robô pode nunca receber um preço de Alta suficientemente atraente para completar o par.

Ele então ficaria com 750 contratos de Baixa que continuam perdendo valor.

O sistema, portanto, rastreia:

*quantidade mantida em cada lado custo médio de ambos os resultados custo do inventário já protegido tamanho da posição direcional não emparelhada tempo máximo permitido para esperar pelo segundo lado*

Alguns robôs constroem a estrutura em blocos menores.

Eles podem comprar 100 Baixa, esperar até poder adicionar 100 Alta, completar o primeiro par protegido e só então continuar aumentando o tamanho.

Isso reduz o retorno potencial máximo, mas também limita o risco de ficar com uma grande posição unilateral.

A arbitragem temporal tem melhor desempenho em mercados com vários movimentos significativos em ambas as direções.

Um movimento unidirecional prolongado é seu ambiente mais difícil:

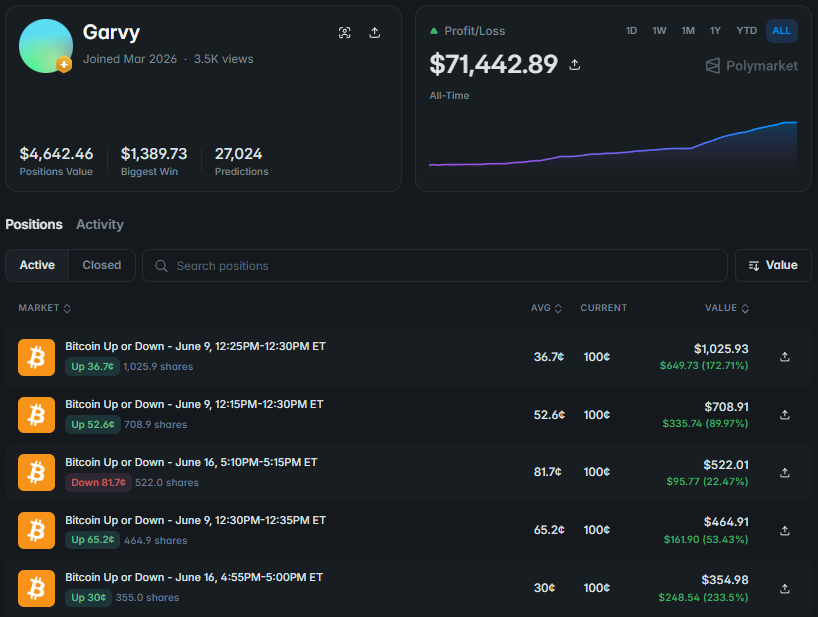

Link da carteira: https://polymarket.com/@garvy?via=dan-kwpx

3️⃣** Robô de Formação de Mercado de Inventário

Este sistema não gerencia uma única posição. Ele gerencia um inventário inteiro de contratos.

Ele pode negociar:

*BTC, ETH e SOL mercados de 5m, 15m, 1h e 4h tanto Alta quanto Baixa em múltiplas janelas*

O robô compra e vende em pequenas quantidades enquanto rastreia continuamente o custo total de seu inventário. Suponha que ele tenha acumulado ambos os lados de um contrato. Perto do vencimento, a Baixa se torna a favorita clara e se move para 98¢.

Em vez de simplesmente esperar pela resolução, o robô pode:

*vender parte do inventário caro de Baixa liberar capital antes da liquidação manter o restante da posição principal comprar uma pequena quantidade de Alta a 2¢ mover o capital disponível para outro mercado*

Comprar o lado de baixo preço pode inicialmente parecer incomum.

Mas uma pequena posição a 1–2¢ pode atuar como uma proteção barata contra um movimento final repentino. Se nada mudar, o custo é limitado. Se o Bitcoin inesperadamente cruzar o nível de abertura, a pequena posição de Alta pode compensar parte da perda em outro lugar.

O robô de inventário também pode tirar vantagem das diferenças entre mercados relacionados.

Um contrato pode oferecer um bom preço de entrada. Outro pode fornecer liquidez mais profunda para uma saída. Um terceiro pode oferecer o lado oposto a um preço excepcionalmente baixo.

O principal desafio é o custo médio do inventário completo.

Se o custo médio de Alta é 56¢ e o custo médio de Baixa é 49¢, um par protegido custa $1,05.

A resolução paga apenas $1.

Para recuperar essa diferença de cinco centavos, o sistema precisa de ganhos adicionais provenientes da venda de inventário caro, manutenção de um desequilíbrio direcional controlado, obtenção de descontos de maker ou movimentação de capital de forma mais eficiente entre os mercados:

Link da carteira: https://polymarket.com/@polkadot-frog?via=dan-kwpx

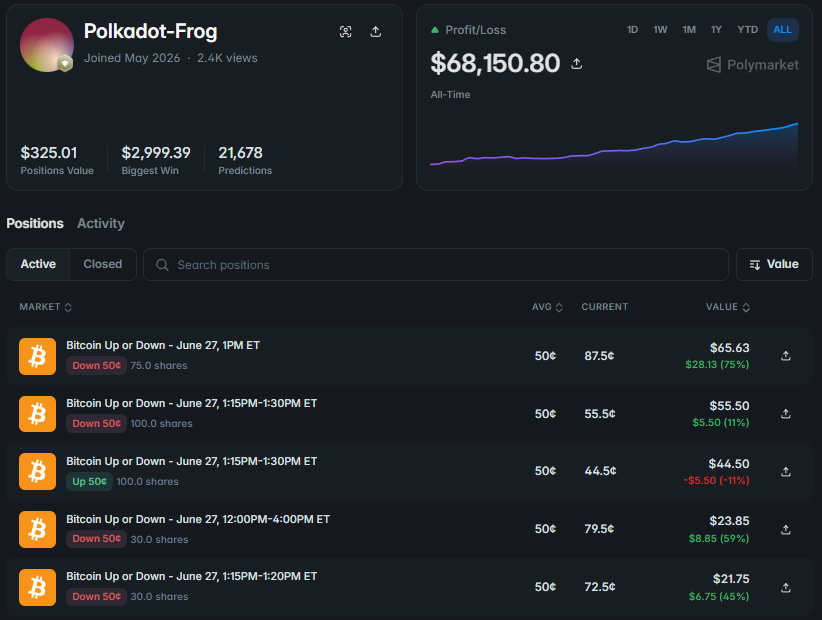

4️⃣** Robô Direcional Protegido

Esta estrutura fica entre a arbitragem pura e uma posição totalmente direcional.

Suponha que o robô mantenha:

*280 Alta 257 Baixa*

As primeiras 257 Alta e 257 Baixa formam uma base protegida. Independentemente do resultado final, um lado deste bloco paga $257. Os 23 contratos restantes de Alta criam uma inclinação direcional.

Se Alta for o resultado final, esses contratos adicionais aumentam o pagamento. Se Baixa for o resultado final, a posição oposta cobre a maior parte da exposição.

O sistema está efetivamente dizendo:

Meu modelo atualmente favorece Alta, mas não quero que toda a posição dependa de um único resultado.

O tamanho do desequilíbrio pode mudar ao longo do mercado. Quando a confiança aumenta, o robô adiciona mais Alta. Quando o sinal enfraquece, ele reduz Alta ou compra Baixa adicional.

Manter ambos os lados não torna automaticamente a estrutura eficiente.

Se os pares protegidos foram construídos acima de $1, eles criam uma margem negativa garantida.

Suponha que o custo médio do par seja $1,04. Os 23 contratos extras de Alta devem primeiro recuperar a perda na base protegida, juntamente com taxas e slippage.

Só depois disso a posição completa se torna lucrativa.

Em alguns casos, uma proteção cara é menos eficiente do que manter uma posição direcional menor:

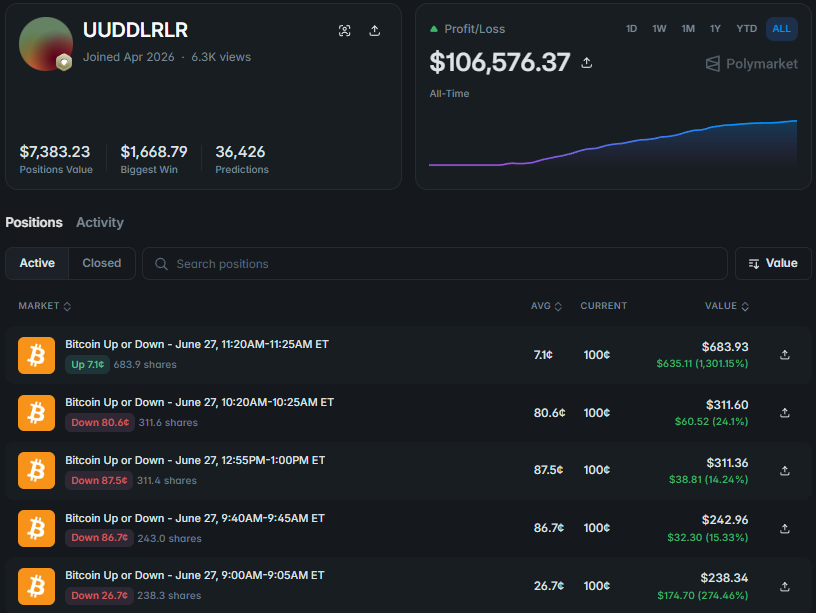

Link da carteira: https://polymarket.com/@uuddlrlr?via=dan-kwpx

5️⃣** Robô de Captura de Resolução Tardia

O modelo final concentra-se quase inteiramente na fase de fechamento do mercado.

Quando um resultado está próximo de ser determinado, o lado final provável ainda pode ser negociado a 98–99¢. O robô compra o volume restante disponível e espera pelo pagamento de $1.

Por exemplo:

*entrada a 98,6¢ pagamento a $1 lucro bruto - 1,4¢ por contrato*

O retorno de cada operação é pequeno, então o sistema escaneia um grande número de mercados e usa volume substancial.

A estratégia pode parecer altamente previsível, mas seu perfil de retorno é muito irregular.

Se 99 operações geram um centavo cada e uma posição de 99¢ é resolvida incorretamente, os ganhos anteriores podem desaparecer.

Essa execução incorreta pode resultar de:

*um movimento brusco no último segundo uma diferença entre feeds de preço um nível de abertura incorreto uma atualização de resolução atrasada um mal-entendido das regras do mercado uma ordem permanecendo ativa por muito tempo*

Um sistema de resolução tardia, portanto, precisa de mais do que velocidade.

Ele deve saber exatamente qual feed determina o resultado e o quão longe o valor atual está do limite do contrato.

A estrutura da posição final pode ser analisada programaticamente.

1def inspecionar_posicao(2 quantidade_alta,3 quantidade_baixa,4 preco_medio_alta,5 preco_medio_baixa6):7 pares_protegidos = min(8 quantidade_alta,9 quantidade_baixa10 )1112 direcional_alta = max(13 quantidade_alta - quantidade_baixa,14 015 )1617 direcional_baixa = max(18 quantidade_baixa - quantidade_alta,19 020 )2122 custo_par = (23 preco_medio_alta24 + preco_medio_baixa25 )2627 return {28 "pares_protegidos": pares_protegidos,29 "extra_alta": direcional_alta,30 "extra_baixa": direcional_baixa,31 "custo_medio_par": custo_par,32 "margem_par": 1 - custo_par33 }3435posicao = inspecionar_posicao(36 quantidade_alta=280,37 quantidade_baixa=257,38 preco_medio_alta=0.51,39 preco_medio_baixa=0.4640)4142print(posicao)

Mas uma captura de tela final ainda não revela a estratégia completa.

Para entender o sistema, você precisa saber como a posição foi construída, quais partes foram vendidas e como o custo médio mudou ao longo do tempo.

6. Encontrar preços incorretos não é suficiente — o robô ainda precisa capturá-los 🎯

Suponha que o robô encontre uma oportunidade de comprar Alta e Baixa por um total combinado de 94¢. Ele envia ambas as ordens. Alta é preenchida completamente.

Antes que Baixa seja preenchida, o mercado se move, a liquidez disponível desaparece e o segundo lado se torna mais caro.

A arbitragem não existe mais.

O robô agora está segurando uma posição direcional aberta de Alta.

Isso é risco de inventário.

Um sistema forte não pode simplesmente identificar preços incomuns. Ele deve gerenciar todo o processo de execução.

Ele precisa decidir:

*quanto tempo esperar pelo segundo lado quando ajustar a ordem limite quanto desequilíbrio é aceitável quando permanecer como maker e quando executar como taker se deve reduzir o primeiro lado após a vantagem desaparecer*

Uma maneira de lidar com isso é através de uma lógica inspirada no modelo Avellaneda–Stoikov.

A ideia central é simples: a cotação aceitável deve mudar com base no inventário já mantido.

Uma fórmula simplificada é:

Preço de reserva = Preço justo − Inventário × Risco × Volatilidade² × Tempo

1def preco_reserva(2 preco_justo,3 inventario,4 aversao_risco,5 volatilidade,6 tempo_restante7):8 ajuste_inventario = (9 inventario10 * aversao_risco11 * volatilidade ** 212 * tempo_restante13 )1415 return preco_justo - ajuste_inventario1617cotacao = preco_reserva(18 preco_justo=0.57,19 inventario=0.40,20 aversao_risco=0.80,21 volatilidade=0.18,22 tempo_restante=0.2523)2425print(f"Cotação ajustada pelo inventário: {cotacao:.3f}")

Se o robô já detém muita Alta, ele deve se tornar menos disposto a comprar Alta adicional.

Ao mesmo tempo, pode se tornar mais agressivo ao adquirir Baixa para reduzir o desequilíbrio.

O tipo de ordem também é importante:

GTC

* permanece ativa até ser preenchida ou cancelada *

GTD

* expira em um horário especificado *

FOK

* preenche completamente ou é cancelada *

FAK

* preenche a quantidade disponível e cancela o restante *

Post-only

garante que a ordem adicione liquidez

Em um mercado de cinco minutos, a qualidade da execução pode importar mais do que a previsão inicial.

O modelo pode estimar o valor justo corretamente e ainda assim perder dinheiro se a posição for construída muito lentamente ou a um preço médio ineficiente.

7. A camada final é o dimensionamento da posição e a proteção do capital 🛡

Uma vantagem forte não justifica alocar todo o capital disponível em um único mercado.

Sempre existe a possibilidade de:

*o modelo ter superestimado o sinal o segundo lado não preencher a liquidez desaparecer a execução média ser pior que o esperado várias posições correlacionadas perderem valor juntas*

Um ponto de partida comum para o dimensionamento de posições é o critério Kelly.

A fórmula é:

f = (b × p − q) ÷ b

\*

Onde:

p

* é a probabilidade de sucesso *

q = 1 − p

* é a probabilidade de falha *

b

* é o pagamento líquido relativo ao valor em risco *

f

\ é a fração de capital do Kelly completo*

Na prática, muitos sistemas usam apenas uma fração do resultado.

1def fractional_kelly(2 win_probability,3 entry_price,4 fraction=0.255):6 lose_probability = 1 - win_probability78 net_odds = (9 1 - entry_price10 ) / entry_price1112 full_kelly = (13 net_odds * win_probability14 - lose_probability15 ) / net_odds1617 return max(18 full_kelly * fraction,19 020 )2122allocation = fractional_kelly(23 win_probability=0.61,24 entry_price=0.50,25 fraction=0.2526)2728print(f"Capital allocation: {allocation:.2%}")

O Kelly fracionário reduz a chance de que uma estimativa imprecisa do modelo ou uma execução ruim cause grandes danos à estratégia.

O sistema então aplica limites rígidos:

*tamanho máximo por posição exposição máxima por ativo limite de inventário não protegido limite de perda diária desligamento de emergência quando os dados se tornam não confiáveis*

A correlação também importa.

BTC 5m, BTC 15m, ETH 5m e SOL 5m podem parecer mercados separados, mas durante um movimento amplo de criptomoedas, todos podem perder valor ao mesmo tempo.

O papel do gerenciador de risco não é maximizar o tamanho de cada oportunidade atraente.

Seu papel é garantir que um cenário não possa remover a capacidade do sistema de continuar operando.

8. Como é a pilha completa do bot ⚙️

Um bot moderno da Polymarket não é um único script Python comparando a Binance com o preço Up.

Ele geralmente opera em várias camadas.

Camada 1 - Dados de Mercado

Preços externos, o feed de resolução oficial, livros de ofertas ao vivo, execuções recentes e o status dos próprios pedidos do bot.

Camada 2 - Sinais

Movimento de preço, volume, volatilidade, desequilíbrio do livro e discrepâncias entre mercados relacionados.

Camada 3 - Probabilidade

O modelo atualiza a probabilidade justa sempre que novas informações significativas chegam.

Camada 4 - Lógica de Posição

O sistema escolhe entre rotação, arbitragem temporal, gerenciamento de inventário, uma proteção direcional ou execução de resolução tardia.

Camada 5 - Execução e Risco

As ordens são colocadas, canceladas e ajustadas enquanto o inventário e o tamanho da posição permanecem dentro dos limites predefinidos.

Camada 6 - Pesquisa

O Claude é usado para analisar o histórico de negociações, identificar estruturas recorrentes, escrever backtests e estudar ciclos de negociação malsucedidos.

O loop de alto nível pode ser assim.

1async def run_bot():2 while True:3 state = await receive_market_update()45 signal = build_signal(state)6 probability = update_probability_model(7 state,8 signal9 )1011 edge = scan_for_edge(12 state,13 probability14 )1516 if not edge["tradable"]:17 continue1819 position_plan = choose_position_model(20 state,21 edge22 )2324 orders = build_execution_plan(25 state,26 position_plan27 )2829 if risk_manager_approves(30 orders,31 state32 ):33 await send_orders(orders)

O Claude pode ajudar a identificar quais estruturas se repetem em milhões de execuções históricas.

Mas o próprio loop de negociação de baixa latência deve permanecer determinístico: receber os dados, aplicar as regras, verificar os limites e enviar a ordem.

Conclusão: bots lucrativos fazem muito mais do que escolher Up ou Down

Mercados de curta duração parecem ser contratos direcionais simples.

Um sistema lucrativo executa uma sequência muito mais longa:

*recebe um novo sinal converte-o em uma probabilidade verifica a vantagem líquida compara mercados relacionados seleciona uma estrutura de posição gerencia a execução limita o risco*

Alguns Bots alternam entre Up e Down várias vezes dentro da mesma janela. Outros acumulam ambos os lados em momentos diferentes. Alguns gerenciam um grande inventário em vários prazos. Outros mantêm uma base protegida com uma pequena inclinação direcional.

Um grupo separado foca em capturar a diferença de preço restante pouco antes da resolução.

Mas a fórmula central geralmente é semelhante:

*dados confiáveis uma estimativa de probabilidade independente vantagem após os custos a estrutura de posição correta execução precisa risco controlado*

Esses Bots não sabem onde o Bitcoin estará em cinco minutos.

Eles são simplesmente mais rápidos em calcular o que cada resultado possível deve valer agora.

Obrigado por ver meu artigo, ficarei grato por feedback!

Siga-me no X✌️: https://x.com/Dan1ro0

Entre no meu Telegram para mais✍️: https://t.me/+VDXq5wkZ2AIxMDBi