Primeiramente, quero que você saiba disso: o que chamamos de pontuação de crédito é, na verdade, um indicador de quanto os bancos confiam em você. Na Turquia, essa pontuação é mantida pelo sistema Findeks (Birô de Crédito) e recebe uma nota entre 1 e 1900. Quanto maior sua pontuação, mais facilmente os bancos liberam crédito para você, as taxas de juros diminuem e seus limites de cartão de crédito aumentam. Resumindo, a vida fica mais fácil.

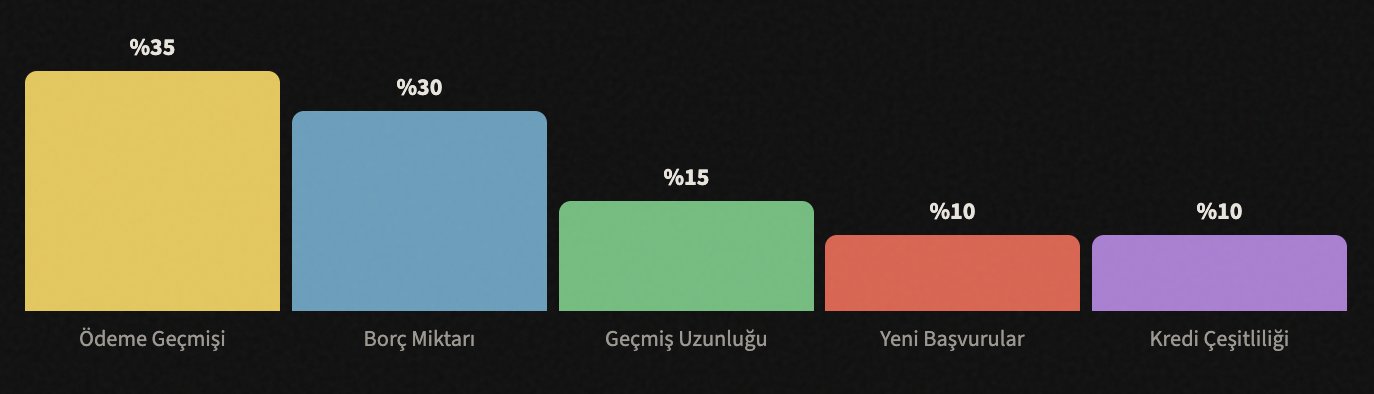

Mas como essa pontuação é calculada? Aqui estão os fatores que a influenciam aproximadamente:

Como você pode ver, a maior fatia é o histórico de pagamentos. Em outras palavras, pagar suas dívidas em dia vem antes de tudo. Agora vamos falar sobre cada um individualmente.

📅 Nunca Atrase Seus Pagamentos

A regra mais crítica, ela determina sozinha 35% da sua pontuação.

A primeira coisa que preciso te dizer é: até mesmo um único pagamento atrasado pode diminuir seriamente sua pontuação de crédito. Pagamentos de cartão de crédito, parcelas de empréstimos pessoais, contas de telefone, até mesmo um item que você comprou parcelado em um site de compras... Tudo isso é registrado.

O banco te dá uma data de vencimento; quando essa data chegar, pague pelo menos o valor mínimo. Claro, o ideal é pagar a dívida toda, mas se você estiver apertado naquele mês, pagar até mesmo o valor mínimo impede que seja registrado como "atraso".

💳 Não Estoure o Limite do Seu Cartão

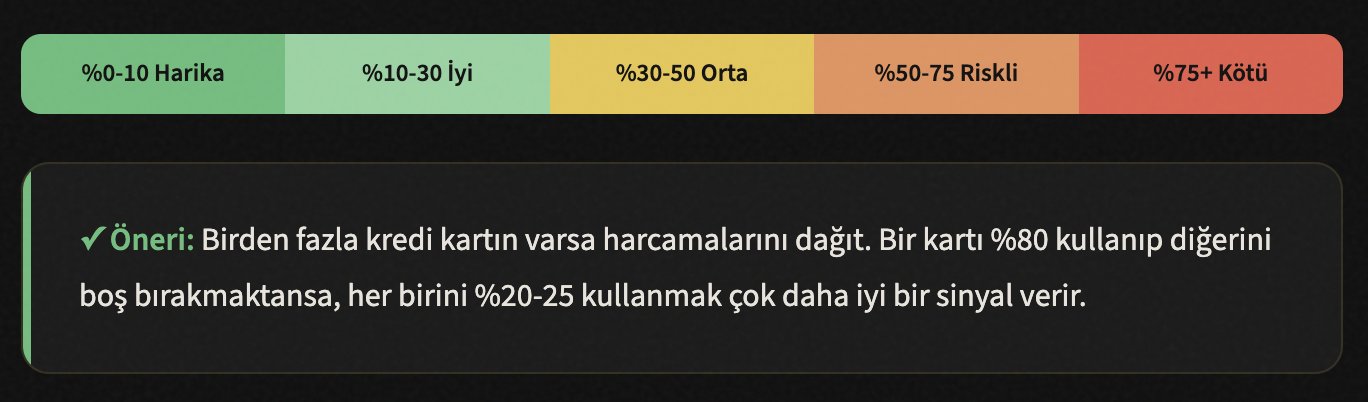

A taxa de utilização de crédito, ou seja, quanto do seu limite você usa, é importante.

Digamos que o limite do seu cartão de crédito seja de 20.000 TL. Se você gasta 18.000-19.000 TL todo mês, o banco pensa: "Essa pessoa está usando o limite ao máximo, não está financeiramente confortável." E esse pensamento se reflete negativamente na sua pontuação.

O consenso geral é este: use no máximo 30% do seu limite. Então, se você tem um limite de 20.000 TL, seus gastos mensais não devem exceder 6.000 TL. Mas se você diz "gasto mais", a solução é simples: solicite um aumento de limite ao seu banco. Mesmo que seus gastos permaneçam os mesmos, sua taxa de utilização diminui quando seu limite aumenta.

🔍 Não Solicite Crédito Constantemente

Cada solicitação cria um registro de "consulta".

Muitas pessoas não sabem, mas toda vez que você solicita crédito, o banco consulta seu relatório Findeks. Essas consultas são registradas. Se você solicitar crédito a 5-6 bancos diferentes em um curto período, o sistema interpreta assim: "Essa pessoa está muito desesperada por dinheiro, está batendo em todas as portas."

Portanto, faça uma solicitação de crédito ou cartão de crédito quando realmente precisar e depois de pesquisar e escolher o banco mais adequado. Em vez de solicitar a cinco bancos ao mesmo tempo, compare as taxas de juros e faça uma única solicitação ao mais adequado.

Informação: Consultar seu próprio relatório Findeks (olhar sua própria pontuação) não diminui sua pontuação. Apenas as consultas feitas por bancos e instituições financeiras a afetam. Então, você pode verificar se estiver curioso, não tem problema.

🏛️ Não Feche Seus Cartões Antigos

O tempo de histórico de crédito gera confiança.

Digamos que você tenha um cartão de crédito que usa há 8 anos. Você não o usa mais e diz "vou fechá-lo". Pare! Se você fechar esse cartão, também deleta seu histórico de crédito de 8 anos. Da perspectiva do sistema, parece que você teve uma vida financeira por um período mais curto.

Contas antigas representam seu histórico de confiabilidade. Quanto mais tempo você tiver um histórico de crédito sem problemas, mais os bancos confiarão em você. Mesmo que não use o cartão, mantenha-o aberto; faça uma pequena compra algumas vezes por ano para que o banco não o feche por inatividade.

Dica: Se você tem um cartão antigo com anuidade, ligue para o banco e peça para convertê-lo em um cartão gratuito. Assim, a conta permanece aberta e não te custa nada.

📊 Use Diferentes Tipos de Crédito

A diversidade é um indicador de maturidade financeira.

Apenas usar um cartão de crédito é um começo, mas os bancos querem ver que você também pode gerenciar com sucesso diferentes tipos de crédito. Por exemplo, você fez um empréstimo pessoal e está pagando as parcelas regularmente — isso se reflete positivamente na sua pontuação.

Mas cuidado: não faça crédito desnecessário só para aumentar sua pontuação. Se há algo que você já precisa (carro, casa, educação) e pode pagar as parcelas, essa diversidade ocorrerá naturalmente. O objetivo é parecer "alguém que consegue gerenciar diferentes responsabilidades financeiras" aos olhos do sistema.

Tipos de crédito: Cartão de crédito, empréstimo pessoal ao consumidor, financiamento imobiliário, financiamento de veículo, empréstimo para comerciante... Se você pagar mais de um desses regularmente, o sistema te dá uma pontuação mais alta.

📉 Reduza Suas Dívidas Existentes

A relação dívida/renda é um indicador importante para os bancos.

Se sua renda mensal é de 15.000 TL, mas o total de suas parcelas de dívidas é de 12.000 TL, os bancos te acham arriscado. Porque uma grande parte da sua renda já vai para dívidas, há uma alta probabilidade de você não conseguir pagar um novo empréstimo.

O que você precisa fazer é simples, mas exige disciplina: feche primeiro suas dívidas com juros mais altos. As dívidas de cartão de crédito geralmente têm os juros mais altos, comece por elas. Depois, quite as dívidas pequenas. Cada dívida quitada aumenta sua pontuação.

Dica: Experimente o "método da bola de neve", quite completamente a menor dívida primeiro, depois passe para a próxima. Cada dívida quitada aumenta sua motivação. Alternativamente, aplique o "método da avalanche": comece pela dívida com o juro mais alto, é matematicamente mais vantajoso.

🔎 Verifique Seu Relatório Findeks Regularmente

Registros incorretos podem estar diminuindo sua pontuação injustamente.

Às vezes, pode haver erros no relatório Findeks. Uma dívida que você quitou ainda pode aparecer como "em aberto", uma parcela que você pagou pode ser registrada como "atrasada". Esses erros diminuem sua pontuação sem motivo.

Você pode obter seu relatório gratuito uma vez por ano em findeks.com. Examine o relatório com cuidado. Se você vir um registro incorreto, entre em contato com o banco ou instituição financeira relevante e solicite uma correção. Se o banco não fizer a correção, você pode recorrer diretamente ao KKB.

✓ Lista de Verificação - Procure por estes itens no relatório:

- ✓ As dívidas que você quitou ainda aparecem como "em aberto"?

- ✓ Há alguma parcela escrita como "atrasada" mesmo tendo sido paga em dia?

- ✓ Há um registro de crédito ou cartão que você nunca solicitou? (Pode ser fraude)

- ✓ Há um registro de consulta de uma organização que você não reconhece?

- ✓ Suas informações pessoais (nome, RG, endereço) estão corretas?

⏳ Seja Paciente, o Processo Leva Tempo

A pontuação de crédito é uma maratona, não uma corrida de velocidade.

Finalmente, o fato mais importante: aumentar sua pontuação de crédito não acontece da noite para o dia. Quando você começar a implementar os passos acima, poderá ver as primeiras mudanças positivas dentro de 2-3 meses. Mas uma melhoria séria e permanente geralmente leva 6-12 meses.

É muito fácil diminuir, leva tempo para aumentar. Mas, uma vez que você atinja um bom nível, permanece lá enquanto mantiver os hábitos corretos. E acredite, a vida é muito mais confortável com uma pontuação de crédito alta: juros mais baixos, limite mais alto, aprovação de empréstimo mais rápida.

Aumentando o Limite de Crédito com Claude

🧮 Crie um Plano de Orçamento Pessoal

Conte a Claude sua renda e despesas mensais, e ele criará um plano de orçamento detalhado para você. Ele calcula em quais itens você pode economizar, suas prioridades de pagamento de dívidas e o valor que você pode poupar mensalmente.

Exemplo de prompt: "Minha renda mensal é de 25.000 TL, aluguel é 8.000 TL, mercado 4.000 TL, dívida de cartão de crédito 15.000 TL, parcela de empréstimo pessoal 3.200 TL. Crie um plano de orçamento para mim com prioridade de pagamento de dívidas."

📉 Determine uma Estratégia de Erradicação de Dívidas

Se você tem mais de uma dívida, Claude calcula qual é mais adequada para você aplicando os métodos da bola de neve e da avalanche às suas dívidas. Quando você insere os juros, o prazo e a parcela mensal de cada dívida, ele oferece o roteiro onde você pagará mais rápido e com menos juros.

Exemplo de prompt: "Eu tenho 3 dívidas diferentes: Banco A cartão de crédito 12.000 TL com juros mensais de 4,5%, Banco B empréstimo pessoal 30.000 TL faltando 18 meses parcela mensal de 2.100 TL, Banco C cartão de crédito 5.000 TL com juros de 3,8%. Compare os métodos da bola de neve e da avalanche."

📋 Peça para Interpretar Seu Relatório Findeks

Se você tiver dificuldade em entender os termos e registros no relatório Findeks, pode aprender o que significam e os pontos aos quais deve prestar atenção explicando as informações do relatório para Claude. Quando vir um registro incorreto, pode pedir para ele escrever uma carta de recurso.

Exemplo de prompt: "No meu relatório Findeks, um empréstimo que quitei em 2024 ainda aparece como 'em aberto'. Você pode escrever uma carta oficial de recurso/solicitação de correção para enviar ao banco?"

🎯 Peça para Calcular Sua Taxa de Utilização de Cartão de Crédito

Dê a Claude os limites e gastos mensais de todos os seus cartões de crédito, e ele calculará sua taxa de utilização total e a taxa individual de cada cartão. Permite que você otimize quanto deve gastar de cada cartão.

Exemplo de prompt: "Eu tenho 3 cartões de crédito: Cartão A limite 15.000 TL gastos 12.000 TL, Cartão B limite 25.000 TL gastos 3.000 TL, Cartão C limite 10.000 TL gastos 0 TL. Calcule minhas taxas de utilização e me diga como devo distribuir meus gastos."

📊 Crie uma Tabela de Acompanhamento Mensal

Peça a Claude para preparar um gráfico de acompanhamento de dívidas mensal, um cronograma de pagamentos e uma tabela de progresso da pontuação de crédito em formato Excel ou tabela. O acompanhamento regular é o maior apoiador da disciplina.

Exemplo de prompt: "Crie uma tabela de acompanhamento de dívidas de 12 meses para mim. Prepare um Excel mostrando quanto pagarei para qual dívida a cada mês, o saldo restante e minha taxa de utilização total."

💬 Textos de Comunicação Bancária

Você pode preparar os e-mails e petições que enviará ao banco para solicitar aumento de limite, pedir redução de taxa de juros ou solicitar reestruturação com Claude. Ele cria textos profissionais e persuasivos.

Exemplo de prompt: "Escreva um e-mail de solicitação de aumento de limite de cartão de crédito para o banco onde sou cliente há 5 anos. Enfatize meu histórico de pagamentos regular e o aumento da minha renda."