Todo modelo de IA que você já usou funciona em um data center onde dezenas de milhares de GPUs se comunicam constantemente, em velocidades que o fio de cobre não consegue sustentar. No momento em que os dados percorrem mais do que alguns metros, os elétrons dão lugar aos fótons — luz através de vidro. Os dispositivos que convertem sinais elétricos em luz e vice-versa são chamados de transceptores ópticos, e estão se tornando um dos gargalos na cadeia de suprimentos de IA.

A Applied Optoelectronics ($AAOI) fabrica esses dispositivos. Mais importante ainda, ela fabrica os lasers dentro deles, o componente mais difícil de obter, em suas próprias fábricas.

1. Como um transceptor realmente funciona

Para entender por que a AAOI é importante, entenda o que ela vende. Um transceptor óptico de data center faz um trabalho: ele fica na borda de um switch ou servidor e traduz entre a linguagem dos chips (sinais elétricos) e a linguagem do movimento de dados de longa distância (luz).

A cadeia: Entrada elétrica → um switch ASIC ou GPU envia um sinal elétrico de alta velocidade para o módulo. Laser dispara → um laser InP converte esses elétrons em pulsos de luz precisamente modulados. A luz viaja → fótons percorrem uma fibra de vidro através do rack, corredor ou edifício. Fotodetector → na outra extremidade, a luz se torna um sinal elétrico novamente.

O componente crítico é o laser. Especificamente, um laser de fosfeto de índio (InP). O InP é o material que emite luz nos comprimentos de onda e velocidades que os data centers precisam. É difícil de fabricar, a capacidade é escassa e é a parte mais propensa à escassez. A LightCounting repetidamente nomeou a capacidade do laser InP e do chip EML, não a demanda, como o fator que limita o crescimento de todo o mercado.

A maioria dos fornecedores de transceptores compra seus lasers de terceiros e monta os módulos. A AAOI fabrica seus próprios lasers, chips e conjuntos internamente. Quando o componente escasso em toda a indústria é o laser, a empresa que fabrica o seu próprio controla seu destino de uma forma que os concorrentes que apenas montam não conseguem.

Por que "velocidade" é realmente "receita por unidade": a indústria está subindo uma escada 400G → 800G → 1.6T → 3.2T. Cada degrau aproximadamente dobra os dados que um módulo carrega e aproximadamente dobra seu preço. Toda a história de crescimento da AAOI é subir nessa escada para uma demanda que já existe.

2. Por que o crescimento está acontecendo agora

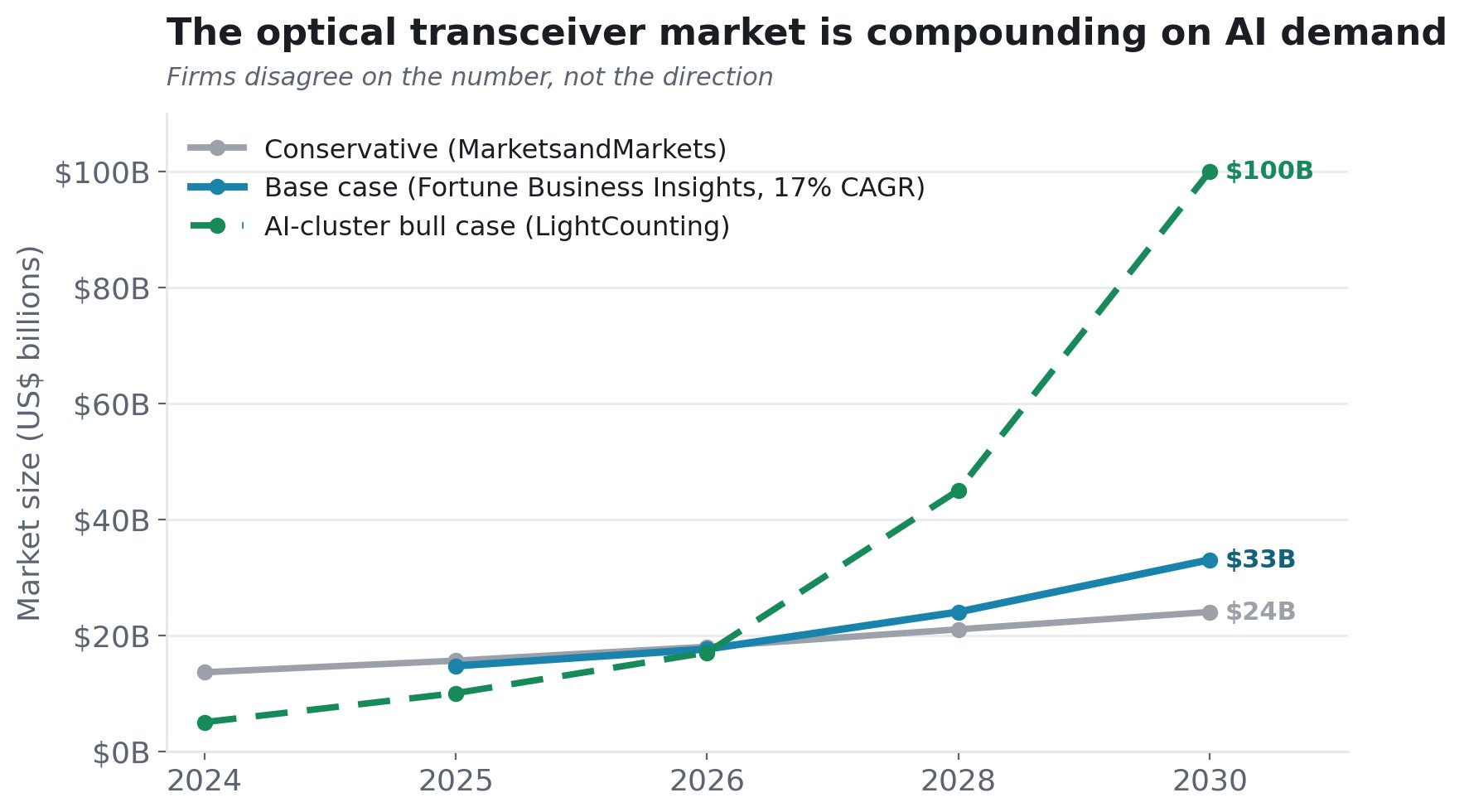

A demanda não é especulativa. O mercado de transceptores ópticos para IA aproximadamente dobrou em dois anos, de cerca de US$ 5B em 2024 para cerca de US$ 10B em 2026, com um crescimento previsto de ~60% em 2026.

Onde as empresas discordam é no número, não na direção:

A variação de ~US$ 24B a um cenário otimista de US$ 100B até 2030 é, por si só, o sinal: nenhum analista sério contesta que o mercado está crescendo rápido; eles só discordam sobre o quão incrivelmente rápido.

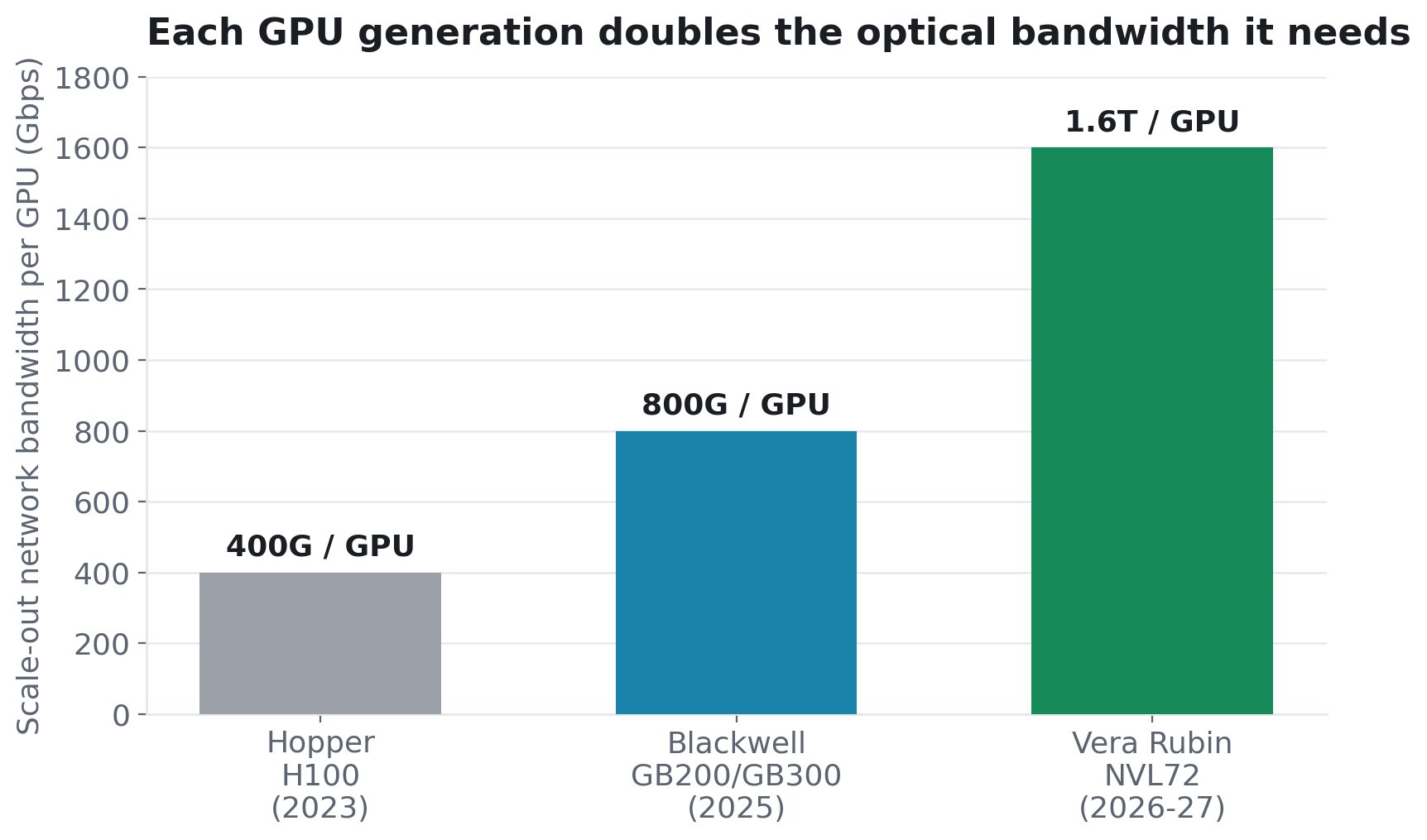

O mecanismo de demanda que torna este ciclo diferente são as próprias GPUs. Cada nova geração de GPU aproximadamente dobra a largura de banda óptica que cada chip precisa. A largura de banda de rede de escala por GPU passou de 400G no Hopper (H100) → 800G no Blackwell (GB200/GB300) → 1.6T por GPU na próxima Vera Rubin NVL72 (de acordo com a SemiAnalysis). Mais largura de banda por GPU significa mais transceptores mais rápidos e de maior preço por GPU.

Isso não é abstrato. A SemiAnalysis modela um cluster GB300 de 18.000 GPUs (InfiniBand de duas camadas) como exigindo 18.432 transceptores 800G mais 27.648 transceptores 1.6T. Aproximadamente 2,5 transceptores por GPU apenas para a rede de escala, e essa proporção sobe para 1:3 em configurações de três camadas. E se acumula de duas maneiras: à medida que os clusters crescem, você adiciona tanto mais GPUs quanto mais (e mais rápidos) links por GPU. Quanto mais nova a GPU, mais conteúdo óptico ela arrasta, e o roteiro só aponta para cima (o rack Rubin Ultra "Kyber" da NVIDIA escala para 144 pacotes de GPU, 4× mais denso que o NVL72 atual).

Há uma segunda fronteira, ainda maior, por trás disso. A conectividade dentro do rack ("scale-up") atualmente funciona com cobre, mas o cobre está atingindo um limite físico rígido (~9 metros é aproximadamente o teto em 800G). À medida que os domínios de scale-up crescem de dezenas para centenas de GPUs, a SemiAnalysis chama a mudança para a óptica de "uma inevitabilidade física", abrindo um mercado óptico totalmente novo e ainda maior, sobreposto ao scale-out.

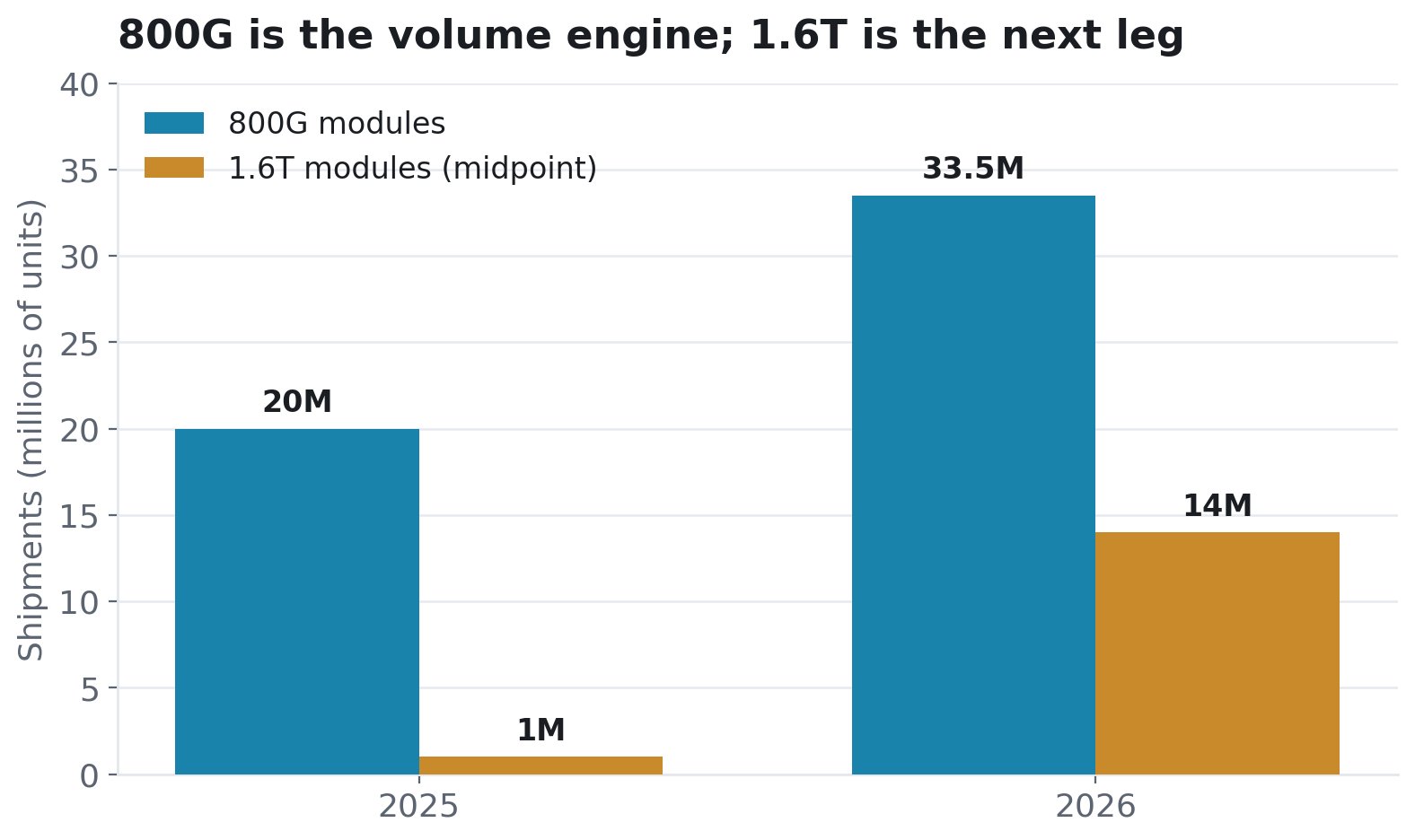

As barras de 1.6T são pequenas hoje e grandes amanhã. Estima-se que apenas a NVIDIA precise de mais de 5 milhões de unidades de 1.6T em 2026; o Google, cerca de 4 milhões. A AAOI está construindo capacidade para isso.

3. Onde a AAOI se encaixa na mudança para CPO

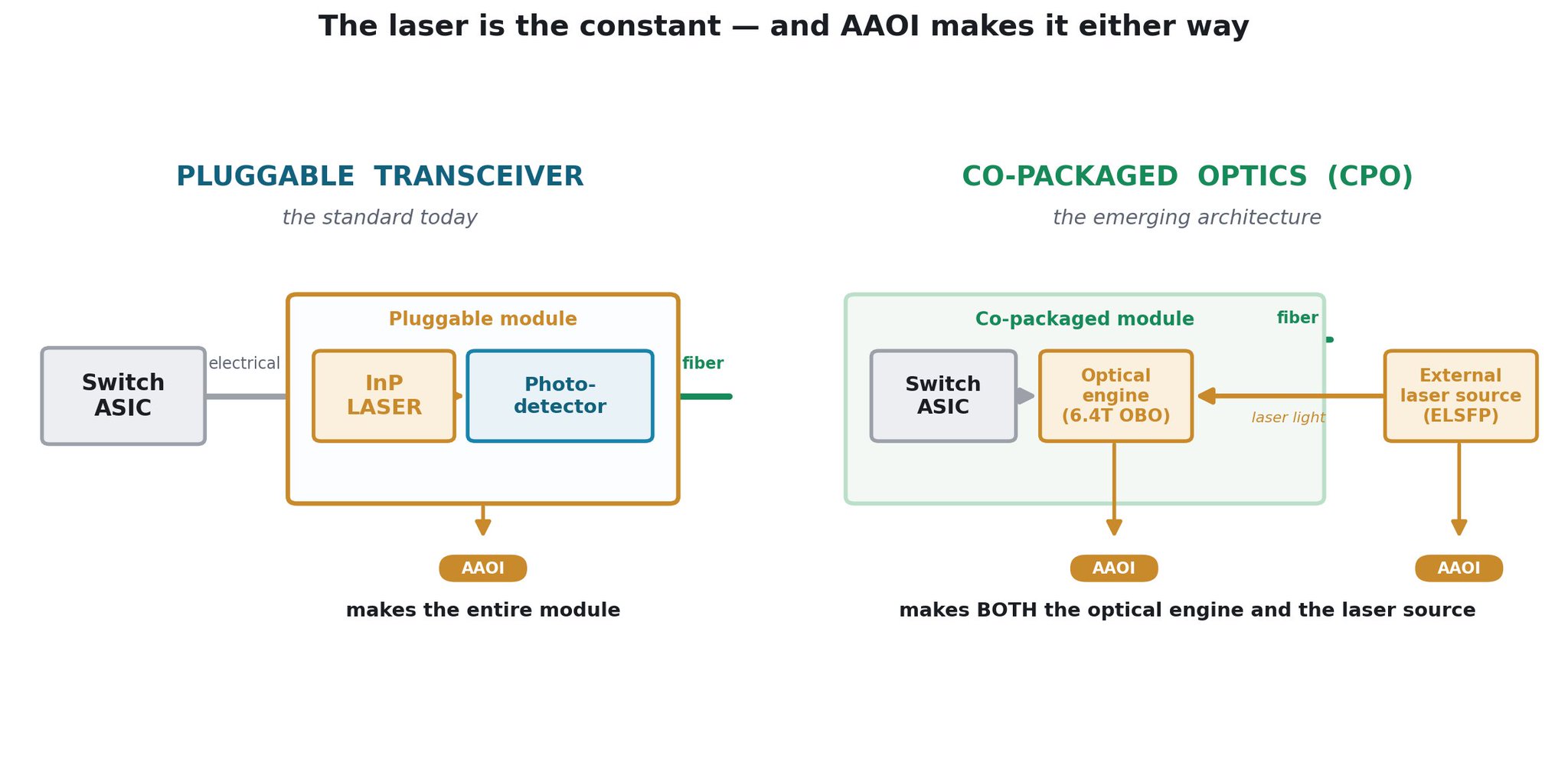

O próximo passo arquitetônico em óptica é a óptica copacotada (CPO). Mover o motor óptico do painel frontal para o próprio pacote do chip do switch. É a resposta da indústria aos limites de energia e densidade dos módulos plugáveis nas velocidades mais altas, e a NVIDIA, a Broadcom e outros hyperscalers estão todos construindo para isso. A visão pessimista ocasional é que a CPO torna os fornecedores de transceptores obsoletos. Para a AAOI, o oposto é verdadeiro: ela está posicionada para vender mais conteúdo em um switch CPO, não menos.

A CPO não elimina a óptica; ela realoca e desagrega, e a AAOI constrói as duas peças que mais importam. Na OFC 2026, a empresa demonstrou ambas as metades do lado óptico de um sistema CPO: seu motor óptico de 6.4T On-Board Optics (OBO) , que fica ao lado do ASIC do switch, e sua fonte de laser externa de 25dBm (ELSFP, 400mW CW) , que mantém o laser sensível à temperatura seguro fora do ASIC quente. Nas próprias palavras da AAOI, essas soluções "servem como base para arquiteturas de switching de 102.4T+." A única coisa que a AAOI não fabrica é o próprio chip do switch; essencialmente todos os componentes ópticos ao redor dele, ela fabrica.

Se a óptica plugável permanecer dominante, a AAOI vende transceptores com seus lasers internos. Se a CPO crescer, a AAOI vende o motor óptico e a fonte de laser externa que esses sistemas CPO exigem. E racks mais densos habilitados para CPO escalam para clusters maiores que precisam de mais links ópticos rack a rack de qualquer forma. Em todos os ramos, o único componente que precisa ser fabricado é o laser InP — a peça exata em escassez, e aquela que a AAOI fabrica internamente.

O timing também ajuda. A CPO ainda está no início: a LightCounting espera que uma implantação significativa comece em 2026–2027 e atinja alto volume apenas por volta de 2028, e mesmo assim projeta a CPO em aproximadamente 30% das portas 800G/1.6T até 2027 — com os plugáveis dominando por anos além disso. A NVIDIA reafirmou a óptica plugável até 2027. Portanto, o negócio de plugáveis que a AAOI está expandindo hoje tem um longo caminho pela frente, e seus produtos OBO e ELSFP a posicionam para o futuro copacotado à medida que ele chega, em vez de ser deslocada por ele.

4. Como a AAOI captura participação

Três pilares:

Pilar 1 - Integração vertical (o fosso do laser). A capacidade do laser InP é a restrição vinculante em toda a indústria. A AAOI fabrica o seu próprio e está expandindo a capacidade de fabricação de lasers em aproximadamente 350% até 2027. Em uma escassez, o fabricante verticalmente integrado se abastece enquanto os concorrentes que apenas montam esperam na fila. O elemento mais durável da tese.

Pilar 2 - Manufatura nos EUA (o fosso de tarifas e confiança). A AAOI está construindo "a maior capacidade de produção de transceptores de data center focados em IA nos EUA" em Sugar Land, Texas. Até o final de 2026, ~30% da produção de 800G/1.6T visa ser dos EUA; até o final de 2027, mais de 50%. O ponto do CFO Stefan Murry: o produto fabricado nos EUA é a única categoria "que não será tarifada." Contra os líderes chineses que dominam hoje (InnoLight, Eoptolink), uma cadeia de suprimentos dos EUA do laser ao módulo é um verdadeiro diferencial para hyperscalers preocupados com o risco geopolítico.

Pilar 3 - Pedidos já confirmados. Esta não é uma história de capacidade baseada em esperança e sonhos. A AAOI divulgou mais de US$ 324M em pedidos confirmados de 800G e 1.6T de vários hyperscalers:

- Primeiro pedido de volume 800G - hyperscaler, dezembro de 2025

- Crescimento do pedido 800G - US$ 124M acumulados para um cliente (março-abril de 2026)

- Pedido 1.6T - US$ 200M+ de um hyperscaler de longo prazo; embarques no 3º e 4º trimestres de 2026

- Primeiro embarque de volume 800G concluído para um grande hyperscaler, 1º trimestre de 2026 - embarcado

- Segundo hyperscaler — primeiras 10.000 unidades de 800G — embarcado

- Terceiro hyperscaler — sinalizou intenção para 800G — pipeline

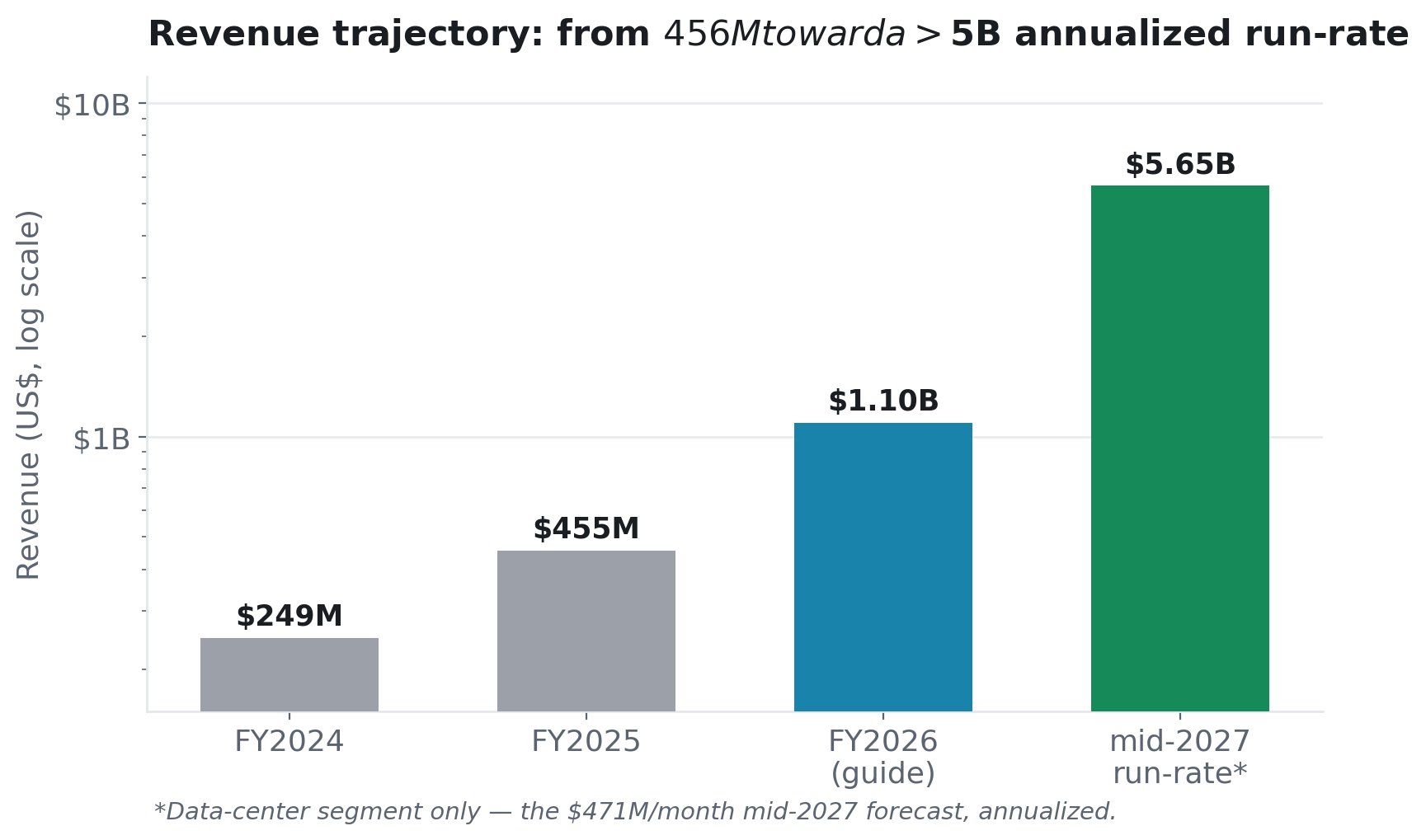

5. As projeções - receita e o crescimento

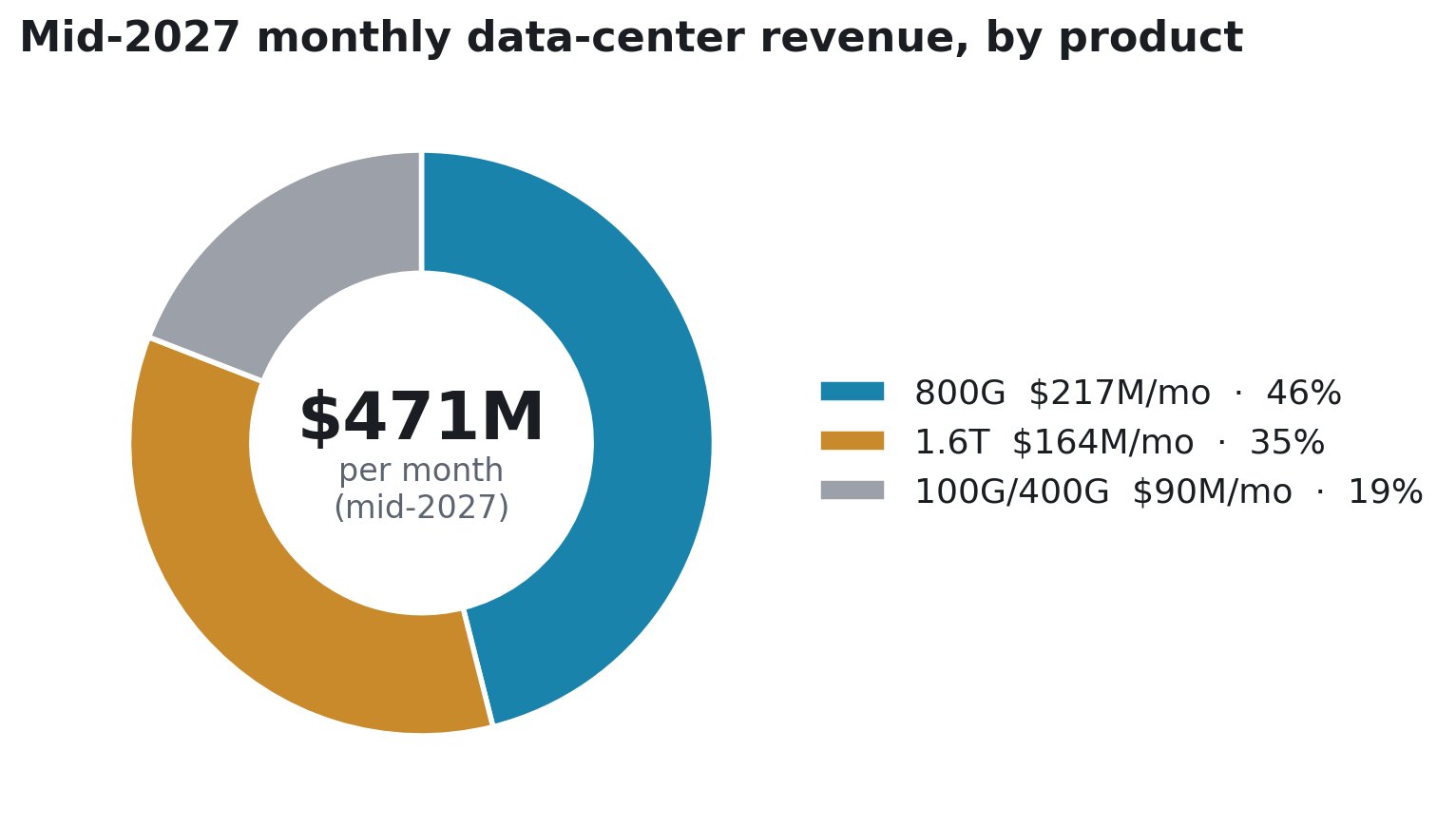

A administração colocou números específicos na mesa: >US$ 1,1B de orientação de receita para o ano fiscal de 2026 (aumentado de US$ 1,0B), US$ 471M de receita mensal prevista para meados de 2027 e 60–80% de crescimento sequencial orientado no 3º e 4º trimestres de 2026.

O CFO Stefan Murry deu a composição exata na teleconferência do 1º trimestre (uma previsão de receita, não de capacidade):

A AAOI não está apostando tudo no 1.6T. O motor é o 800G (US$ 217M/mês, ~46%) - comprovado, embarcando, em um ciclo de demanda que já existe. O 1.6T é o upside adicionado em cima. Se você temia que a história da AAOI dependesse de um ramp ainda incipiente do 1.6T sendo executado perfeitamente, a composição diz o contrário: só o 800G sustenta o plano.

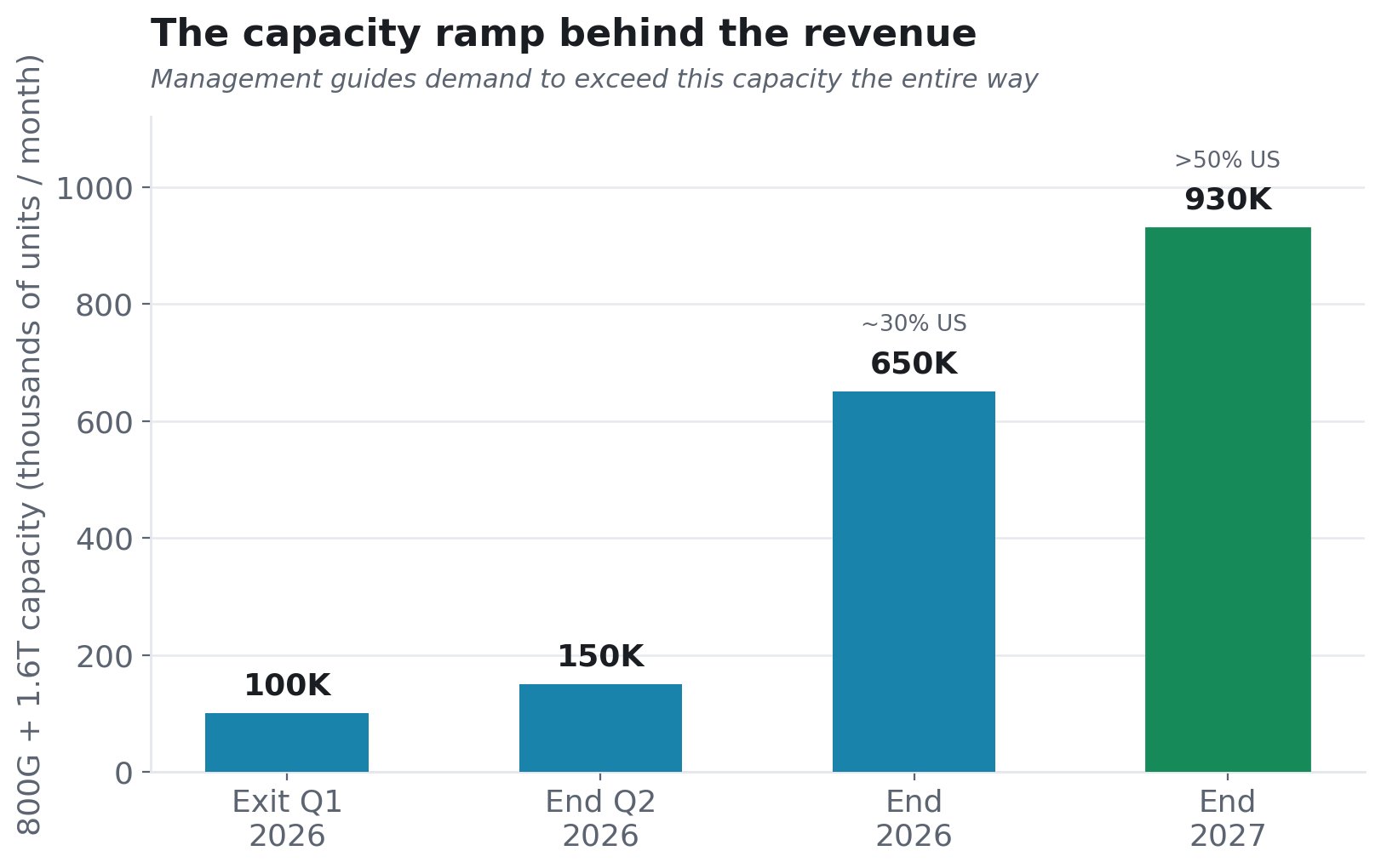

E a capacidade por trás dessa receita - com a demanda prevista para exceder a oferta durante todo o caminho:

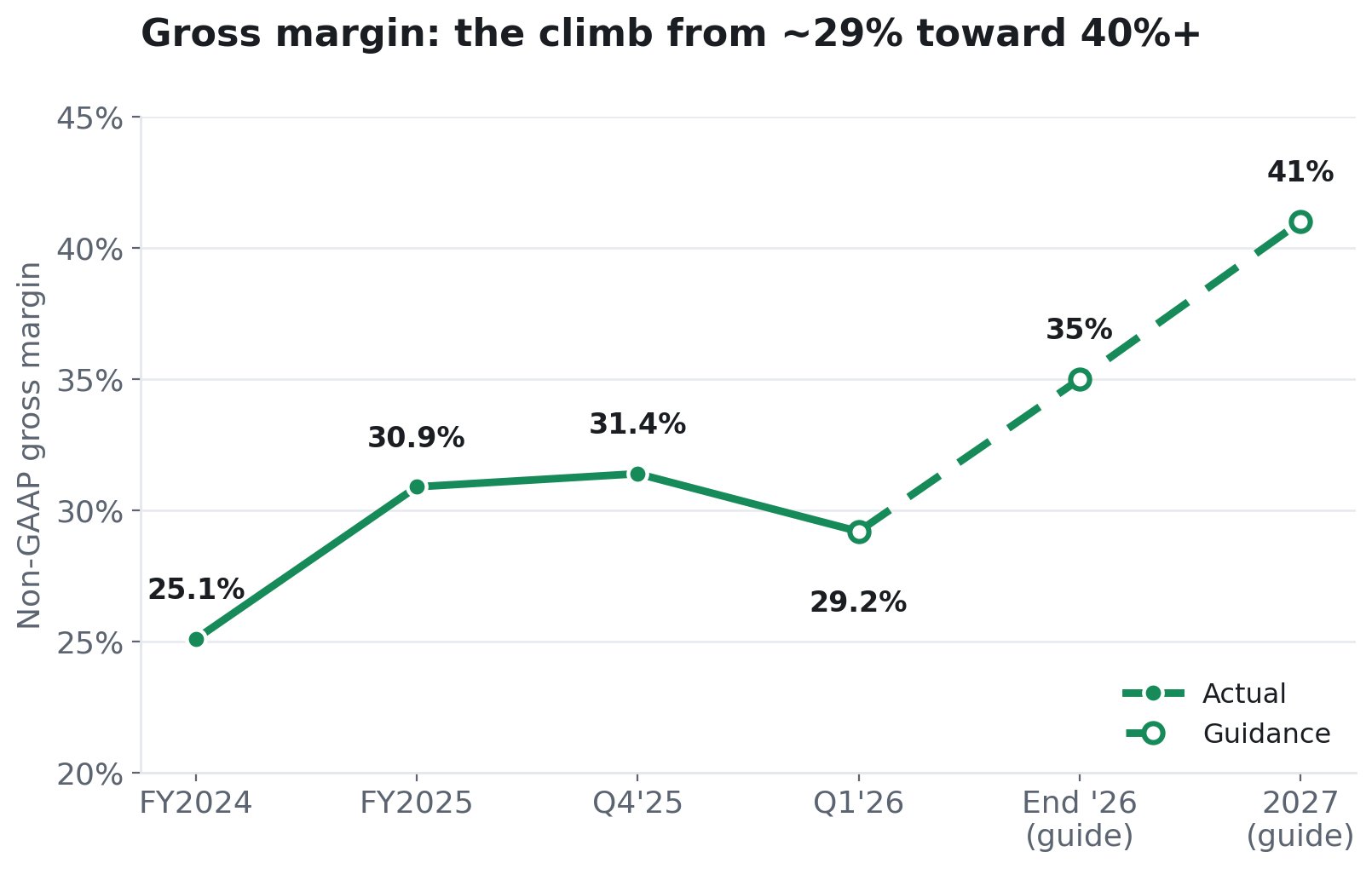

6. A história das margens - de onde vem o lucro

A tese otimista precisa que as margens se expandam à medida que a composição muda para 800G/1.6T de maior valor. A administração orientou exatamente isso.

Duas forças impulsionam isso. Composição: 800G/1.6T carregam margens mais altas, então, à medida que crescem de uma fatia para a maioria, a média aumenta. (O 800G foi de apenas US$ 4,6M, 5,6% da receita do data center, no 1º trimestre de 2026. O ramp mal começou.) Escala e automação: as linhas automatizadas da AAOI e a integração vertical significam que os custos unitários caem à medida que o volume aumenta. A administração é explícita: as margens melhoram à medida que a capacidade se expande.

7. O Mercado Esgotado: Por Que Ser Pequeno é Uma Vantagem

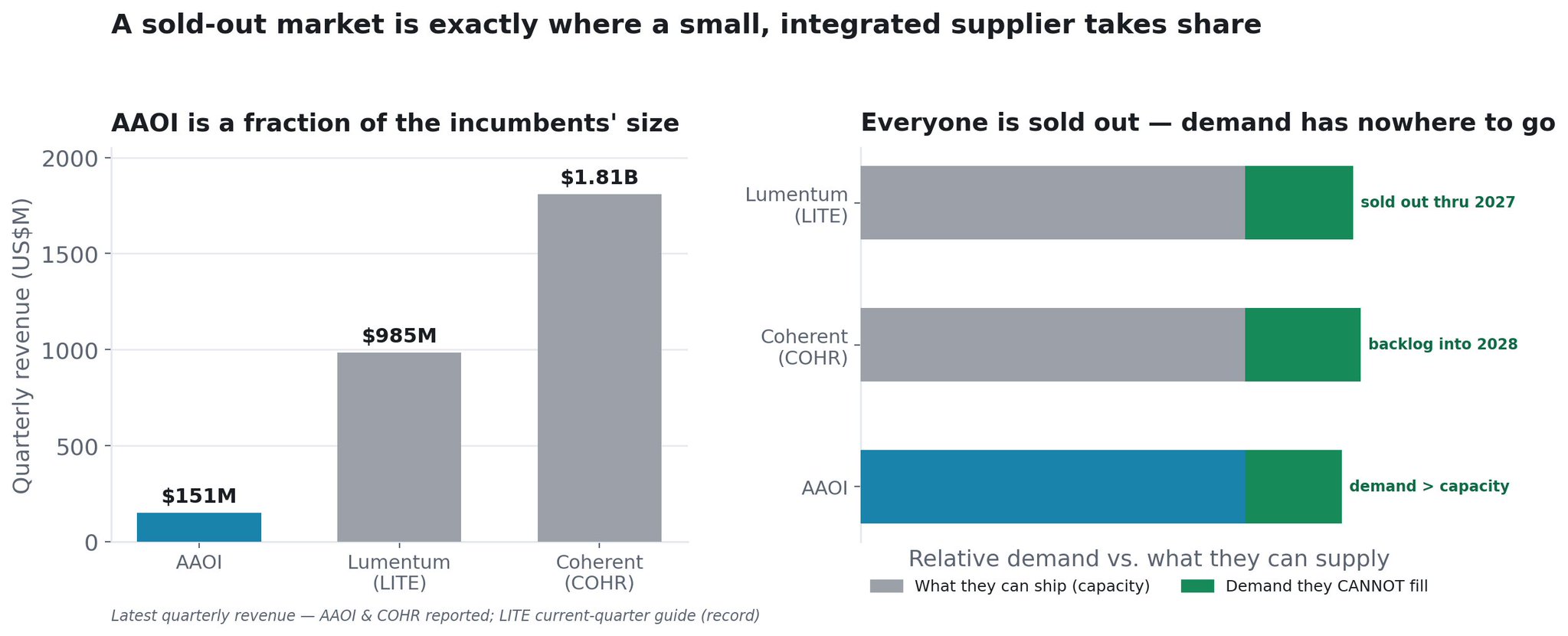

A AAOI é um player pequeno em um mercado onde todos os grandes fornecedores estão completamente esgotados.

Comece com a diferença de tamanho. O último trimestre reportado da AAOI foi de US$ 151M em receita. A Lumentum (LITE) está orientando seu trimestre atual para um recorde de ~US$ 985M. A Coherent (COHR) acaba de publicar US$ 1,81B. Ao lado dessas duas, a AAOI parece minúscula. Mas em um mercado com restrição de oferta, ser pequeno não é uma fraqueza - é a posição com mais espaço para crescer.

Porque toda a indústria está esgotada. Isso é o que muda o cálculo. A óptica de IA não é uma guerra de participação por um bolo fixo; é um mercado onde a demanda excede o que todos os líderes combinados podem fisicamente produzir:

- Lumentum está, nas palavras de seu CEO, "completamente esgotada até o final de 2027", e mesmo em capacidade máxima está deixando de atender a demanda em 25–30%. Ela acabou de comprar uma quinta fábrica de fosfeto de índio (Greensboro, NC) apenas para alcançar, recebeu um investimento de US$ 2B da NVIDIA e está visando US$ 8B em receita até o ano fiscal de 2028.

- Coherent reportou um book-to-ball de data center acima de 4x , quatro dólares em pedidos para cada dólar que pode embarcar, com um backlog recorde se estendendo até o ano calendário 2028 e acordos de longo prazo até o final da década. Está correndo para quadruplicar sua capacidade de InP até o final de 2027 e também recebeu um investimento de US$ 2B da NVIDIA.

- AAOI orienta que a demanda excede sua própria capacidade até meados de 2027 - a mesma história, que é exatamente a razão pela qual está se expandindo tanto.

Quando os dois players dominantes estão cada um recusando um quarto a um terço da demanda colocada sobre eles e registrando pedidos com três ou mais anos de antecedência, toda essa demanda não atendida tem que ir para algum lugar. Um mercado esgotado é o melhor ambiente possível para um fornecedor menor e credível ganhar participação - porque os hyperscalers que não conseguem o suficiente da LITE e da COHR precisam de outra fonte qualificada, e eles estão ativamente buscando múltiplas fontes para justamente mitigar esse gargalo. Em um mercado com restrição de oferta, você não vence sendo o mais barato; você vence conseguindo embarcar quando os titãs não conseguem.

E a cunha da AAOI nessa lacuna é a mesma coisa que restringe todos os outros: o laser. O limite vinculante em toda a indústria é a capacidade do laser InP. A LITE e a COHR estão ambas investindo bilhões em suas próprias fábricas de laser e ainda não conseguem atender à demanda. A AAOI fabrica seus próprios lasers e está expandindo a fabricação em ~350% até 2027. O fornecedor que controla seu próprio insumo escasso pode crescer os embarques quando os concorrentes com restrição de oferta não conseguem. Adicione a manufatura nos EUA (Sugar Land, protegida de tarifas) em um momento em que os hyperscalers querem oferta doméstica, não chinesa, e a AAOI tem um caminho credível para capturar os pedidos incrementais que os gigantes fisicamente não podem preencher.

A base pequena é o acelerador. Porque a AAOI começa em ~US$ 151M por trimestre em vez de US$ 1,8B, leva apenas uma fatia dessa demanda transbordante para transformar sua receita. Esta é uma empresa cuja oportunidade total endereçável é a demanda que seus concorrentes muito maiores já estão recusando, em um mercado crescendo mais de 60% ao ano. O menor fornecedor credível, com seu próprio suprimento de laser, tem mais espaço para crescer do que qualquer outro no grupo.

8. A Expansão: A Prova Física Por Trás do Ramp

A AAOI pode realmente construir a capacidade?

A AAOI expandiu sua área de manufatura na região de Houston para aproximadamente 900.000 pés quadrados em quatro edifícios:

135.000 pés quadrados operando na sede em Sugar Land hoje; uma nova instalação de 210.000 pés quadrados em Sugar Land online no verão de 2026; um edifício alugado de 154.000 pés quadrados na Blue Ridge; e 388.000 pés quadrados em dois edifícios adjacentes em Pearland anunciados em abril de 2026. Em maio, a AAOI adicionou mais três edifícios em Houston sob arrendamentos de longo prazo com opções de compra, tudo em cima de adições de capacidade paralelas em Taiwan.

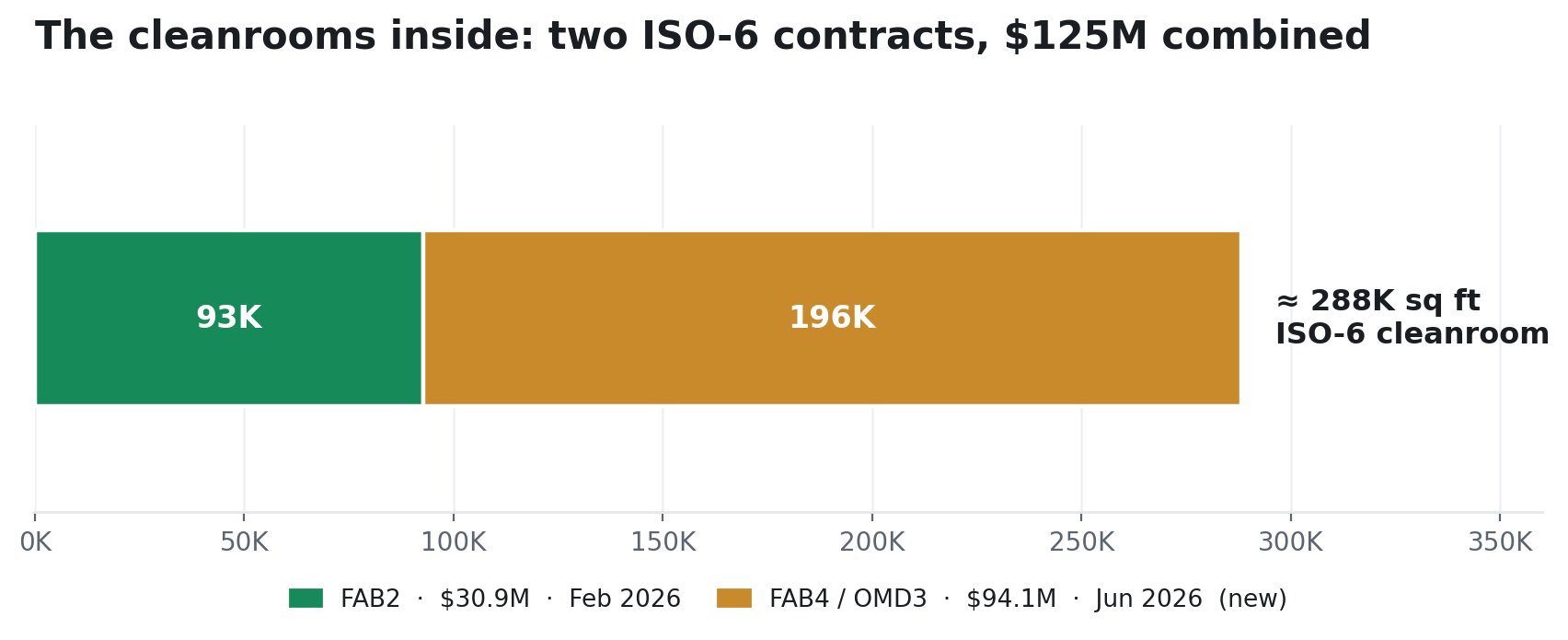

A produção de transceptores e lasers requer sala limpa certificada ISO - cara, lenta de construir e a verdadeira restrição sobre quanto uma instalação pode realmente produzir. Em 2026, a AAOI assinou dois contratos de design-build com a LCC3 Solution exatamente para isso:

O primeiro, FAB2 (fevereiro de 2026): ~92.674 pés quadrados de sala limpa ISO-6, um contrato de US$ 30,9M, visando conclusão em setembro de 2026. O segundo, FAB4 / OMD 3 (protocolado em 25 de junho de 2026): ~195.591 pés quadrados de sala limpa ISO-6 mais espaço de escritório e teste, um contrato de US$ 94,1M , visando conclusão substancial para 10 de janeiro de 2027. Isso é mais que o triplo do tamanho do primeiro contrato, comprometido apenas quatro meses depois. Uma empresa não assina US$ 94M em construção de sala limpa para uma demanda que não vê.

Juntos, esta expansão é projetada para permitir uma produção mensal de até 700.000 unidades de transceptores 800G/1.6T e uma expansão de ~350% na fabricação de lasers até o final de 2027, além de aproximadamente 400.000 unidades ELSFP/mês para o futuro CPO.

A administração está colocando dinheiro real nisso: O CapEx do ano fiscal de 2025 atingiu US$ 209M , bem acima da orientação original de US$ 120–150M. É validado externamente: uma concessão de US$ 20,85M do Texas Semiconductor Innovation Fund (mais de 500 empregos) ajuda a subsidiar a expansão de Sugar Land. E a localização nos EUA é estratégica - a internalização serve diretamente ao argumento de proteção tarifária e confiança no fornecimento com os hyperscalers.

Isto não é um conselho financeiro