私を止めた数字は、2 兆ドルの評価額ではなかった。

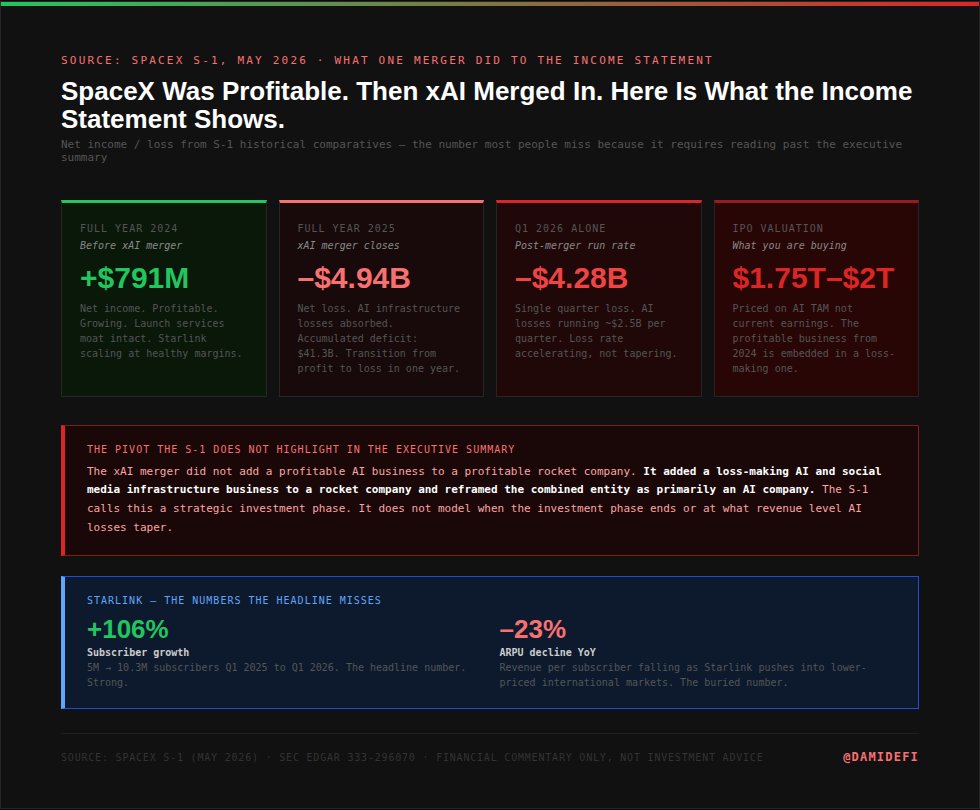

それは 7 億 9,100 万ドルだった。これは SpaceX が 2024 年に計上した純利益である。打ち上げサービスと衛星インターネットに真の堀を持つ、収益性が高く成長する航空宇宙企業だ。

そして、私は読み続けた。

2025 年、xAI の合併が完了した後、同じ企業は 49 億 4,000 万ドルの純損失を計上した。2026 年第 1 四半期だけで、42 億 8,000 万ドルを失った。合併は、収益性の高いロケット会社に収益性の高い AI ビジネスを追加したわけではなかった。その逆だった。そして IPO は、合併後の事業体を最大 2 兆ドルで買うよう求めている。

私は 300 ページの S1 全文をダウンロードし、Claude Opus 4.8 にアップロードした。依頼したことは一つだけだ。この文書が軽視している点を見つけ出せ、と。エグゼクティブサマリーにある表面的なリスクではない。比較情報、脚注、そして実際に読めば全体像が変わるような構造的な開示事項に埋もれた数字を探せ、と。

以下は、ニュースでは報じられていない、Claude が明らかにした 5 つのポイントである。

1. 評価額は、まだ存在しない事業に基づいて売り込まれている

SpaceX は 2025 年の通年で 187 億ドルの収益を計上した。この数字は現実のもので、前年比 33% の成長を示しており、主に Starlink の 114 億ドル(総収益の約 61%)に支えられている。

1 兆 7,500 億ドルでの評価額は、その収益の約 94 倍に相当する。2 兆ドルでは 107 倍だ。

その倍率は、現在の SpaceX の姿によって正当化されているわけではない。S1 が主張する総獲得可能市場(TAM)によって正当化されているのだ。

ここからが興味深いところだ。S1 は事業を 3 つのセグメントに分類している。宇宙、コネクティビティ、そして AI だ。セグメントごとの同社の主張する TAM は以下の通り。

- 宇宙: 3,700 億ドル

- コネクティビティ: 1 兆 6,000 億ドル

- AI: 26 兆 5,000 億ドル

現在実際に収益を生み出している事業である宇宙とコネクティビティを合わせても、評価額を正当化するために使われている TAM 全体の 7% 未満に過ぎない。残りの 93% は AI セグメントだ。AI の中でもエンタープライズアプリケーションだけで 22 兆 7,000 億ドルとされている。

あなたは、地球上の主要テクノロジー企業すべてが激しく競合する市場で、26 兆 5,000 億ドルの市場シェアを有意に獲得する必要がある事業に対して、2026 年時点のドルで支払うよう求められているのだ。

Claude が特に指摘した点:S1 は、SpaceX が現在 Anthropic、OpenAI、Google、Microsoft が支配する AI の TAM をどのようにして獲得するのか、そのメカニズムを説明していない。TAM は述べられているが、競争上の堀は述べられていない。

2. xAI の合併により、収益性の高い企業が赤字企業に変わった

これが多くの人が見逃す数字だ。なぜなら、過去の比較情報を読む必要があるからだ。

2024 年、xAI 合併前の SpaceX は 7 億 9,100 万ドルの純利益を計上した。収益性が高く、成長している。打ち上げサービスと衛星インターネットにおいて真の事業と真の堀を持つ企業だった。

2025 年、xAI 合併完了後の SpaceX は 49 億 4,000 万ドルの純損失を計上した。2026 年第 1 四半期だけで、同社は 1 四半期で 42 億 8,000 万ドルを失った。累積赤字は現在 413 億ドルに達している。

合併は、収益性の高いロケット会社に収益性の高い AI ビジネスを追加したわけではなかった。X を含む、赤字の AI インフラ事業をロケット会社に追加し、あたかも AI 事業が主要資産であるかのように評価する価格で、合併後の事業体を売り込んでいるのだ。

AI 関連の損失は、四半期あたり約 25 億ドルで推移している。これは、いずれ縮小する研究開発費ではない。xAI が構築している規模の AI インフラには、短期的には縮小ではなく拡大する持続的な設備投資が必要となる。

Claude が指摘した点:黒字から赤字への転換は 1 年で起こり、xAI の連結と正確に一致している。S1 はこれを戦略的投資フェーズとして提示している。しかし、その投資フェーズがいつ終わるのかというタイムラインは示されていない。

3. Starlink は数量ベースで成長している。加入者あたりの収益性は悪化している。

Starlink はこの会社で最も投資価値のある部分であり、真の規模の収益を生み出している唯一のセグメントである。加入者の成長は確かに印象的だ。2025 年第 1 四半期の 500 万人から 2026 年第 1 四半期には 1,030 万人へと、1 年で 2 倍以上になった。

ここで、S1 がセグメント内訳の詳細に埋もれさせている点がある。

ARPU(ユーザーあたりの平均収益)は前年比で 23% 減少した。収益が増加しているのは、加入者が増えているからだ。加入者あたりの収益は、Starlink が数量目標を達成するために低価格帯の国際市場や消費者市場に進出するにつれて減少している。

これが重要なのは、Starlink の強気のシナリオが、健全なマージンを持つ大規模な加入者ベースが持続可能なキャッシュフローを生み出すという前提に基づいているからだ。文書内の実際のトレンドは、マージンが縮小している大規模な加入者ベースである。これらは異なるビジネスだ。

Claude は次のように指摘した。見出しとなる加入者成長率と ARPU の減少は、どちらも文書内に記載されており、どちらも事実である。エグゼクティブサマリーは前者を強調している。後者はセグメント別財務情報にのみ登場する。加入者数の成長だけで Starlink を評価するなら、全体像の半分しか見ていないことになる。

4. 個人投資家向け割り当ては標準の 3 倍

メガキャップ IPO の標準的な慣行では、発行株式数の約 10% を個人投資家に割り当てる。機関投資家が大部分を取得し、個人投資家が残りを得る。

SpaceX の IPO は 30% を個人投資家に割り当てる。標準の 3 倍だ。

S1 に記載された売出人グループには、Schwab、Fidelity、Robinhood、SoFi、ETRADE が含まれている。これらは個人投資家向けプラットフォームだ。流通インフラは、個人投資家が上場後の二次市場での購入ではなく、IPO 価格で参加できるように特別に構築されている。

これは民主化として売り込まれている。一般投資家が機関投資家と同じ価格で参加する機会だと。

よりプロモーション色の薄い見方をすれば、何年もはるかに低い評価額で SpaceX の株式を保有してきたベンチャーキャピタルやプライベート投資家が売却する際、誰かがその株式を買わなければならない。その誰かが、標準の 3 倍の割り当てで、個人投資家なのだ。

Claude の観察:S1 はこれを隠していない。30% の割り当てを明確に開示している。開示は文書内にある。問題はその枠組み(フレーミング)だ。

5. 議決権構造により、説明責任が構造的に不可能になっている

これは S1 の中で最も注意を払う必要があり、最も注目されていないセクションである。

イーロン・マスクは SpaceX の株式の約 42% を保有している。彼の議決権は約 85% である。これは端数処理の誤差や軽微な不均衡ではない。つまり、イーロン・マスク以外のすべての株主を合わせても、最大 2 兆ドルで売り出されている会社の議決権の 15% しか支配できないということだ。

S1 には仲裁条項と集団訴訟放棄条項も含まれている。不満を持つ株主は集団訴訟を起こすことができない。個別仲裁を追求しなければならない。

組み合わせはこうだ。マスクがいかなる重要な決定においても過半数を超えて否決されることがない議決権構造と、何か問題が発生した場合に株主が協調した法的措置を取ることができない法的構造である。

Claude の具体的な指摘:このガバナンス構造は S1 のリスク要因セクションで開示されている。それは、投資家のリターンに対するリスクとしてではなく、会社の運営方法の特徴として提示されている。実際のリスク、すなわち、資本配分の決定が価値を破壊した場合に株主が経営陣に説明責任を果たさせるメカニズムが存在しないという点は、文書内ではそのように枠組みされていない。

予測市場が織り込んでいるもの

あなたの読者は、意見だけでなくポジションで考える。今週時点の Polymarket の示すところは以下の通り。

Polymarket の SpaceX 時価総額契約における主要な結果は 2 兆ドル以上で、確率は 47% である。1 兆 8,000 億ドルから 2 兆ドルのレンジは 18% である。

市場は AI の TAM ストーリーを価格に織り込んでいる。予測市場は、IPO がレンジの上限またはそれ以上で成立すると信じている。

S1 の財務データは異なるストーリーを語っている。現在実際に収益を生み出している事業、Falcon 打ち上げサービスと Starlink は、現在の収益倍率で単独で評価すれば、1 兆 7,500 億ドルを大幅に下回る評価額になるだろう。それを上回るプレミアムは、完全に xAI および AI セグメントの TAM の主張に基づいている。

これについて考える方法は 2 つある。市場が正しく、SpaceX が 26 兆 5,000 億ドルの AI 市場の有意なシェアを獲得するということであれば、プレミアムは正当化される。あるいは、市場は S1 自体が競合上の差別化の論拠で実証できないナラティブを価格に織り込んでいるのかだ。

Polymarket はロードショーと IPO 価格設定を別の市場セットとして提供している。今週、実際の機関投資家によるブックビルディングのデータが出始めるにつれ、両方の市場を注視する価値がある。

要約を求めたときの Claude の回答

全文を読んだ後、私は Claude にもう一つ質問をした。ここで売られているものを一文で説明するとしたら、何と言うか?

その回答は以下の通り。

プロンプト

SpaceX は、1 つのティッカーシンボルの下で 3 つの事業を売り込んでいる。すなわち、収益性の高い打ち上げサービス事業(Falcon 9、Falcon Heavy)、成長しているがマージンが圧縮されている衛星インターネット事業(Starlink)、そして赤字の AI およびソーシャルメディアインフラ事業(X を含む xAI)である。評価額は、競合上の差別化が説明されていない 26 兆 5,000 億ドルの TAM を用いて、3 番目の事業を主要資産として価格設定している。実際の収益を生み出し、真の競争上の堀を持つ最初の 2 つの事業は、単独では大幅に低い評価額で取引されるだろう。IPO の価格設定は、買い手に対し、その規模が存在する前に、3 番目の事業を大規模に支払うよう求めている。

これが、文書が実際に言っていることを凝縮したものだ。

これを受けてどうすべきか

これは、SpaceX の IPO を買うべきか避けるべきかという推奨ではない。打ち上げサービス事業は確かに素晴らしい。Starlink の加入者成長率が 1 年で 500 万人から 1,030 万人に倍増したのは事実だ。再利用可能ロケットという堀は、ほとんどのテクノロジー企業が匹敵できないほど強固だ。

問題は、SpaceX が素晴らしい会社かどうかではない。今日売り出されているもの、このガバナンス構造の下で、xAI 統合のこの段階において、1 兆 7,500 億ドルから 2 兆ドルが適正な価格かどうかである。

これらは異なる質問だ。S1 は最初の質問に答えている。2 番目の質問については、あまり役に立たない。

この文書は公開されており、無料で入手できる。SEC EDGAR から登録番号 333-296070 でダウンロードしてほしい。それをファイルとして Claude Opus 4.8 のプロジェクト内にアップロードし、次のプロンプトを使用してほしい。

プロンプト

SpaceX の S1 提出書類をアップロードしました。出力を生成する前に、文書全体を読んでください。その後、以下を生成してください。1. 文書には記載されているがエグゼクティブサマリーにはなく、投資の見方を根本的に変える 3 つの財務開示事項

2. 見出しとなる数字と基礎となるトレンドが逆方向を指している指標

3. 文書内で開示されているが、その重要性を過小評価する形で枠組みされている単一のリスク要因

4. 評価額が xAI の将来の収益貢献について何を示唆しているか。現在の倍率から導き出された具体的な数字として述べてください。SpaceX の強みについて文書が述べていることを要約しないでください。

文書をそれ自体と照らし合わせて読んだときに明らかになることに完全に焦点を当ててください。

ロードショーは 6 月 4 日に開始された。価格設定は 6 月 11 日頃と見込まれている。あなたには 1 週間ある。

機関投資家によるブックが閉じられる前に決断してほしい。その後は、ファンダメンタル分析ではなく、二次市場の勢いで買うことになる。

この記事は金融解説であり、金融アドバイスではありません。投資判断を下す前に、ご自身で調査を行ってください。

X で @damidefi をフォローして、毎日の Claude AI ツール、暗号通貨分析、そして 10 万人達成への完全な旅路をご覧ください。この記事をブックマークしてください。S1 を読まずに SPCX を購入しようとしている人に、この記事を共有してください。