โมเดล AI ทุกตัวที่คุณเคยใช้ทำงานบนศูนย์ข้อมูลที่ GPU หลายหมื่นตัวสื่อสารกันตลอดเวลา ด้วยความเร็วที่สายทองแดงไม่สามารถรองรับได้ทางกายภาพ ทันทีที่ข้อมูลเดินทางเกินกว่าสองสามเมตร อิเล็กตรอนจะเปลี่ยนเป็นโฟตอน - แสงที่เดินทางผ่านแก้ว อุปกรณ์ที่แปลงสัญญาณไฟฟ้าเป็นแสงและกลับมาเรียกว่า ออปติคัลทรานซีฟเวอร์ (optical transceiver) และพวกมันกำลังกลายเป็นหนึ่งในคอขวดในห่วงโซ่อุปทานของ AI

Applied Optoelectronics ($AAOI) เป็นผู้ผลิตอุปกรณ์เหล่านี้ ที่สำคัญกว่านั้นคือ มันผลิต เลเซอร์ภายในอุปกรณ์เหล่านี้ ซึ่งเป็นชิ้นส่วนที่หาได้ยากที่สุด ในโรงงานของตัวเอง

1. ทรานซีฟเวอร์ทำงานอย่างไร

เพื่อให้เข้าใจว่าเหตุใด AAOI จึงมีความสำคัญ ต้องเข้าใจก่อนว่ามันขายอะไร ออปติคัลทรานซีฟเวอร์ในศูนย์ข้อมูลทำงานอย่างหนึ่ง: มันตั้งอยู่ที่ขอบของสวิตช์หรือเซิร์ฟเวอร์ และทำหน้าที่แปลภาษาระหว่างภาษาของชิป (สัญญาณไฟฟ้า) กับภาษาของการเคลื่อนย้ายข้อมูลระยะไกล (แสง)

สายโซ่: สัญญาณไฟฟ้าเข้า → ASIC ของสวิตช์หรือ GPU ส่งสัญญาณไฟฟ้าความเร็วสูงเข้าไปในโมดูล เลเซอร์ยิง → เลเซอร์ InP แปลงอิเล็กตรอนเหล่านั้นเป็นพัลส์แสงที่ถูกมอดูเลตอย่างแม่นยำ แสงเดินทาง → โฟตอนวิ่งลงไปตามเส้นใยแก้วข้ามแร็ค ห้องโถง หรืออาคาร โฟโตดีเทกเตอร์ → ที่ปลายทาง แสงจะกลายเป็นสัญญาณไฟฟ้าอีกครั้ง

ส่วนประกอบที่สำคัญคือ เลเซอร์ โดยเฉพาะ เลเซอร์อินเดียมฟอสไฟด์ (InP) InP เป็นวัสดุที่ปล่อยแสงที่ความยาวคลื่นและความเร็วที่ศูนย์ข้อมูลต้องการ มันผลิตได้ยาก กำลังการผลิตมีจำกัด และเป็นส่วนที่มักจะขาดแคลนมากที่สุด LightCounting ระบุซ้ำแล้วซ้ำเล่าว่ากำลังการผลิตเลเซอร์ InP และชิป EML ไม่ใช่ความต้องการ เป็นปัจจัยที่ จำกัด การเติบโตของตลาดทั้งหมด

ผู้จำหน่ายทรานซีฟเวอร์ส่วนใหญ่ซื้อเลเซอร์จากบุคคลที่สามและประกอบโมดูล AAOI ผลิตเลเซอร์ ชิป และชุดประกอบของตัวเองภายในองค์กร เมื่อชิ้นส่วนที่ขาดแคลนในอุตสาหกรรมทั้งหมดคือเลเซอร์ บริษัทที่ผลิตเองจะควบคุมชะตากรรมของตัวเองในแบบที่คู่แข่งที่ประกอบอย่างเดียวทำไม่ได้

เหตุใด "ความเร็ว" จึงกลายเป็น "รายได้ต่อหน่วย": อุตสาหกรรมกำลังปีนบันได 400G → 800G → 1.6T → 3.2T แต่ละขั้นจะเพิ่มปริมาณข้อมูลที่โมดูลนำส่งได้ประมาณสองเท่า และเพิ่มราคาประมาณสองเท่า เรื่องราวการเติบโตทั้งหมดของ AAOI คือการก้าวขึ้นบันไดนั้นไปสู่ความต้องการที่มีอยู่แล้ว

2. เหตุใดการเติบโตจึงเกิดขึ้นตอนนี้

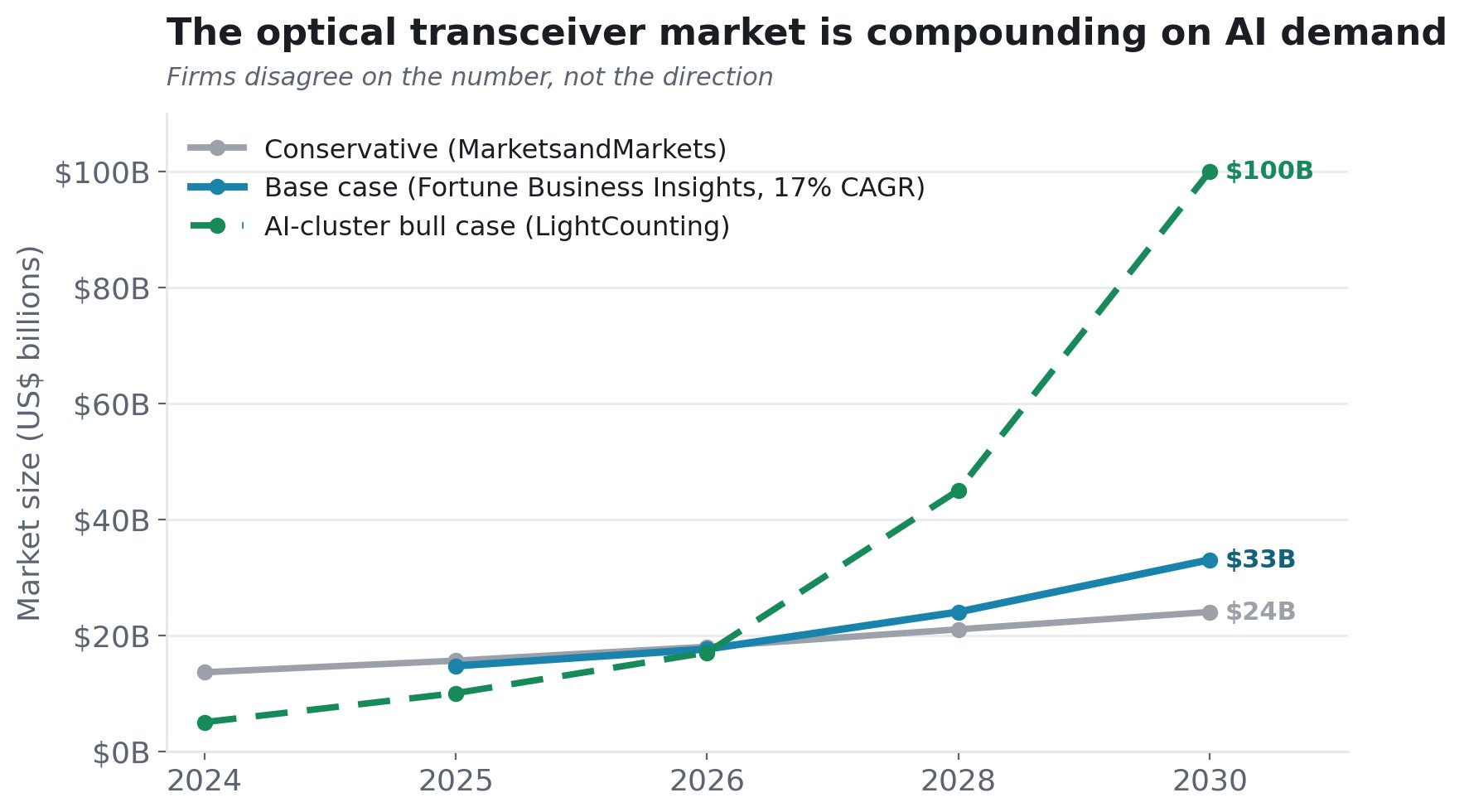

ความต้องการไม่ได้เป็นเพียงการคาดเดา ตลาดออปติคัลทรานซีฟเวอร์สำหรับ AI เพิ่มขึ้นประมาณ สองเท่าในสองปี จากประมาณ 5 พันล้านดอลลาร์ในปี 2024 เป็นประมาณ 1 หมื่นล้านดอลลาร์ในปี 2026 โดยมีการเติบโตที่คาดการณ์ไว้ประมาณ 60% ในปี 2026

สิ่งที่บริษัทต่างๆ ไม่เห็นพ้องต้องกันคือตัวเลข ไม่ใช่ทิศทาง:

ช่วงที่กระจายตัวจากประมาณ 2.4 หมื่นล้านดอลลาร์ไปจนถึงกรณี bullish ที่ 1 แสนล้านดอลลาร์ภายในปี 2030 นั้นเป็นสัญญาณในตัว: ไม่มีนักวิเคราะห์ที่จริงจังคนใดโต้แย้งว่าตลาดกำลังเติบโตอย่างรวดเร็ว พวกเขาแค่ไม่เห็นด้วยว่ามันจะเร็วอย่างบ้าคลั่งแค่ไหน

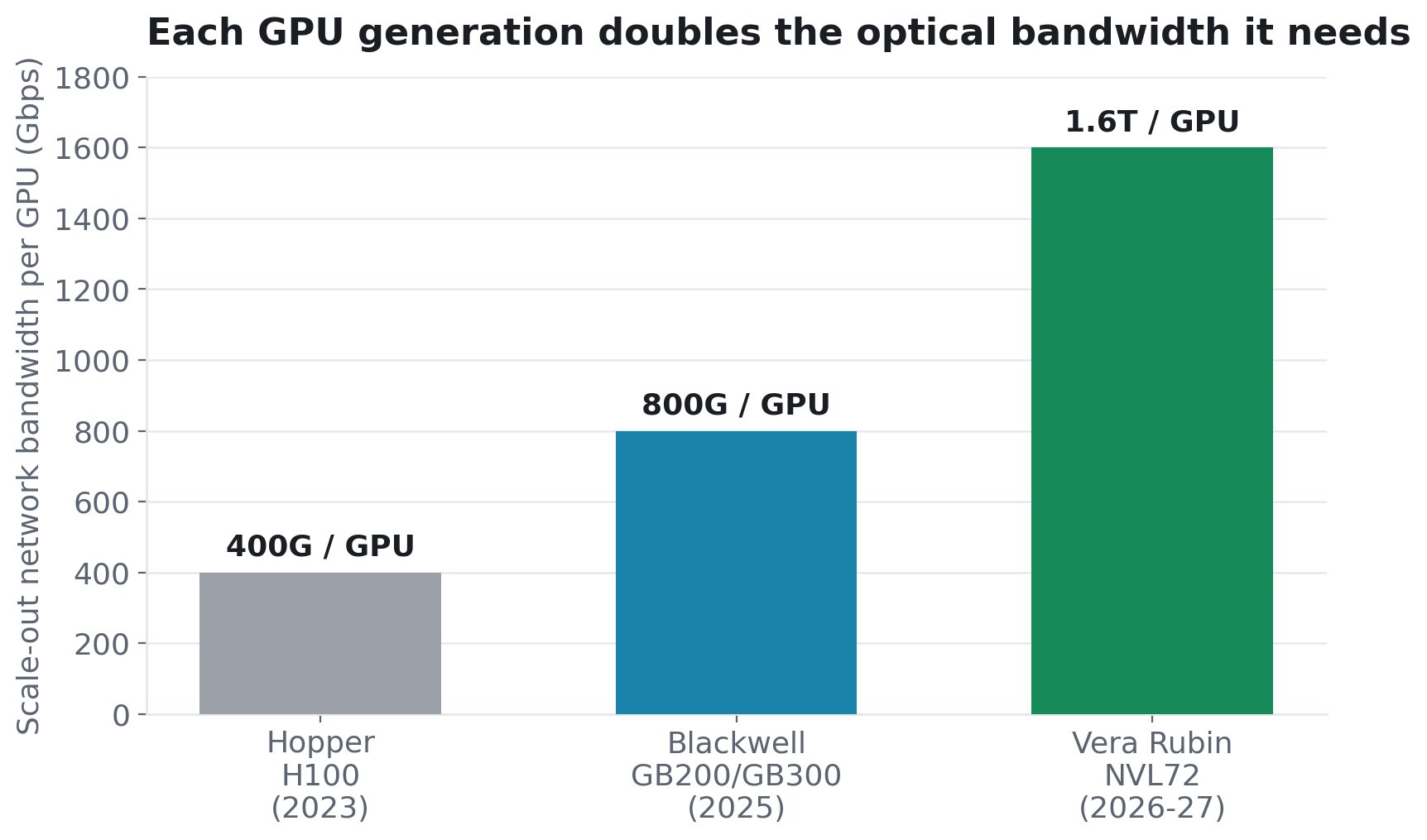

กลไกความต้องการที่ทำให้วงจรนี้แตกต่างคือตัว GPU เอง GPU แต่ละรุ่นใหม่จะเพิ่มแบนด์วิธออปติคัลที่ชิปแต่ละตัวต้องการประมาณสองเท่า แบนด์วิธเครือข่าย scale-out ต่อ GPU เพิ่มขึ้นจาก 400G บน Hopper (H100) → 800G บน Blackwell (GB200/GB300) → 1.6T ต่อ GPU บน Vera Rubin NVL72 ที่กำลังจะมาถึง (ตามข้อมูลของ SemiAnalysis) แบนด์วิธต่อ GPU ที่มากขึ้นหมายถึงทรานซีฟเวอร์ที่เร็วขึ้นและมีราคาสูงขึ้นต่อ GPU มากขึ้น

นี่ไม่ใช่เรื่องนามธรรม SemiAnalysis จำลองคลัสเตอร์ GB300 ที่มี GPU 18,000 ตัว (InfiniBand สองเลเยอร์) ว่าต้องการ ทรานซีฟเวอร์ 800G จำนวน 18,432 ตัว บวกกับ ทรานซีฟเวอร์ 1.6T จำนวน 27,648 ตัว ประมาณ 2.5 ทรานซีฟเวอร์ต่อ GPU สำหรับเครือข่าย scale-out เท่านั้น และอัตราส่วนนั้นเพิ่มขึ้นเป็น 1:3 ในการกำหนดค่าสามเลเยอร์ และมันทบต้นในสองทาง: เมื่อคลัสเตอร์ใหญ่ขึ้น คุณจะเพิ่มทั้ง GPU และลิงก์ (ที่เร็วขึ้น) ต่อ GPU มากขึ้น GPU ที่ใหม่กว่า จะดึงดูดเนื้อหาออปติคัลมากขึ้นตามไปด้วย และโรดแม็ปชี้ขึ้นเท่านั้น (แร็ค Rubin Ultra "Kyber" ของ NVIDIA ขยายขนาดเป็นแพ็คเกจ GPU 144 ตัว ซึ่งหนาแน่นกว่า NVL72 ในปัจจุบัน 4 เท่า)

ยังมีพรมแดนที่ใหญ่เป็นอันดับสองอยู่เบื้องหลัง การเชื่อมต่อภายในแร็ค ("scale-up") ปัจจุบันใช้ทองแดง แต่ทองแดงกำลังชนกำแพงทางกายภาพที่แข็ง (~9 เมตรคือเพดานโดยประมาณที่ 800G) เมื่อโดเมน scale-up เติบโตจาก GPU หลายสิบตัวเป็นหลายร้อยตัว SemiAnalysis เรียกการเปลี่ยนไปใช้ออปติกว่าคือ "ความจำเป็นทางกายภาพ" ซึ่งเปิดตลาดออปติคัลใหม่ที่ใหญ่ยิ่งกว่าเดิมบนพื้นฐานของ scale-out

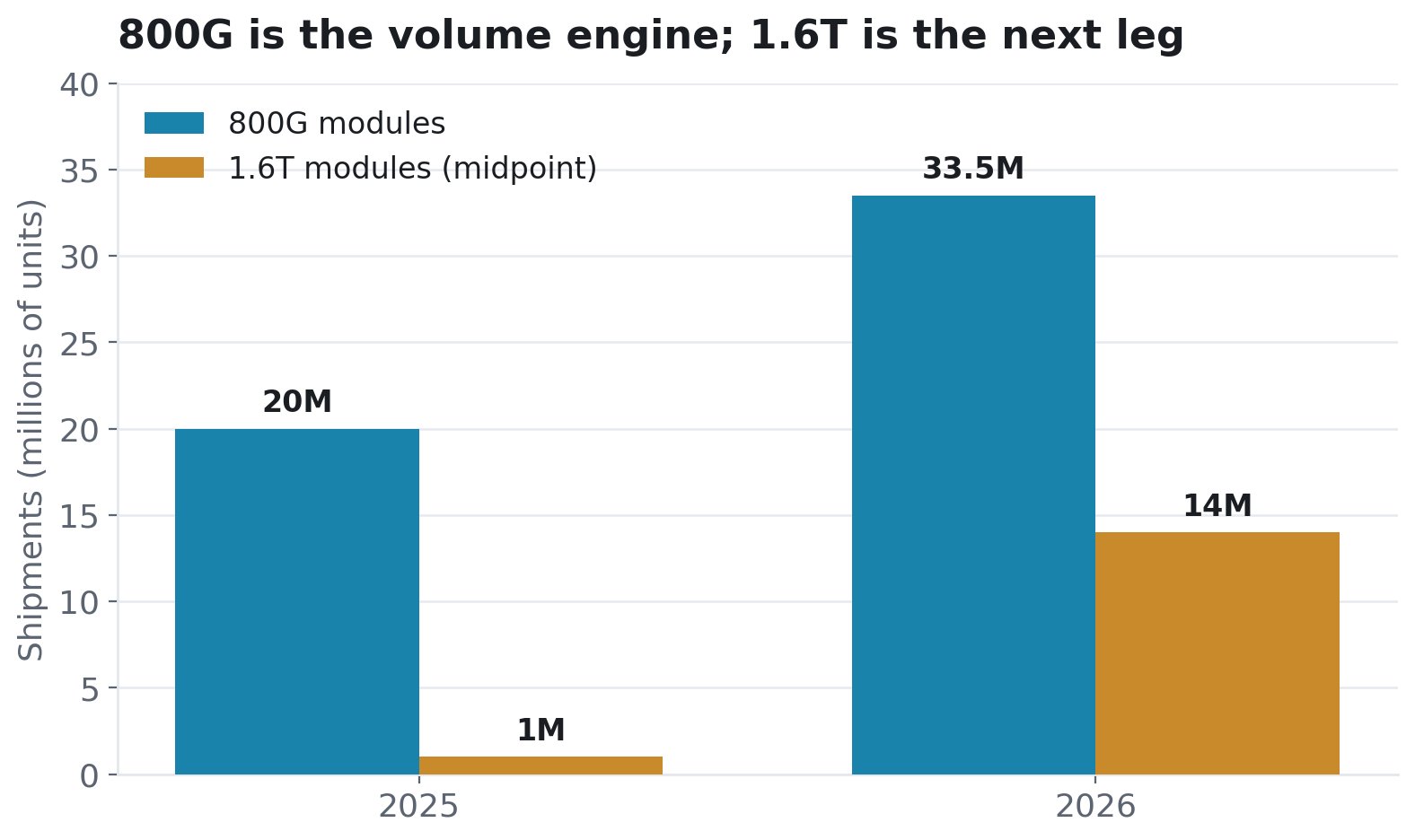

แท่ง 1.6T มีขนาดเล็กในวันนี้และใหญ่ในวันพรุ่งนี้ คาดว่า NVIDIA เพียงแห่งเดียวต้องการหน่วย 1.6T มากกว่า 5 ล้านหน่วยในปี 2026; Google ประมาณ 4 ล้านหน่วย AAOI กำลังสร้างกำลังการผลิตสำหรับสิ่งนี้

3. AAOI อยู่ในตำแหน่งใดในการเปลี่ยนแปลงสู่ CPO

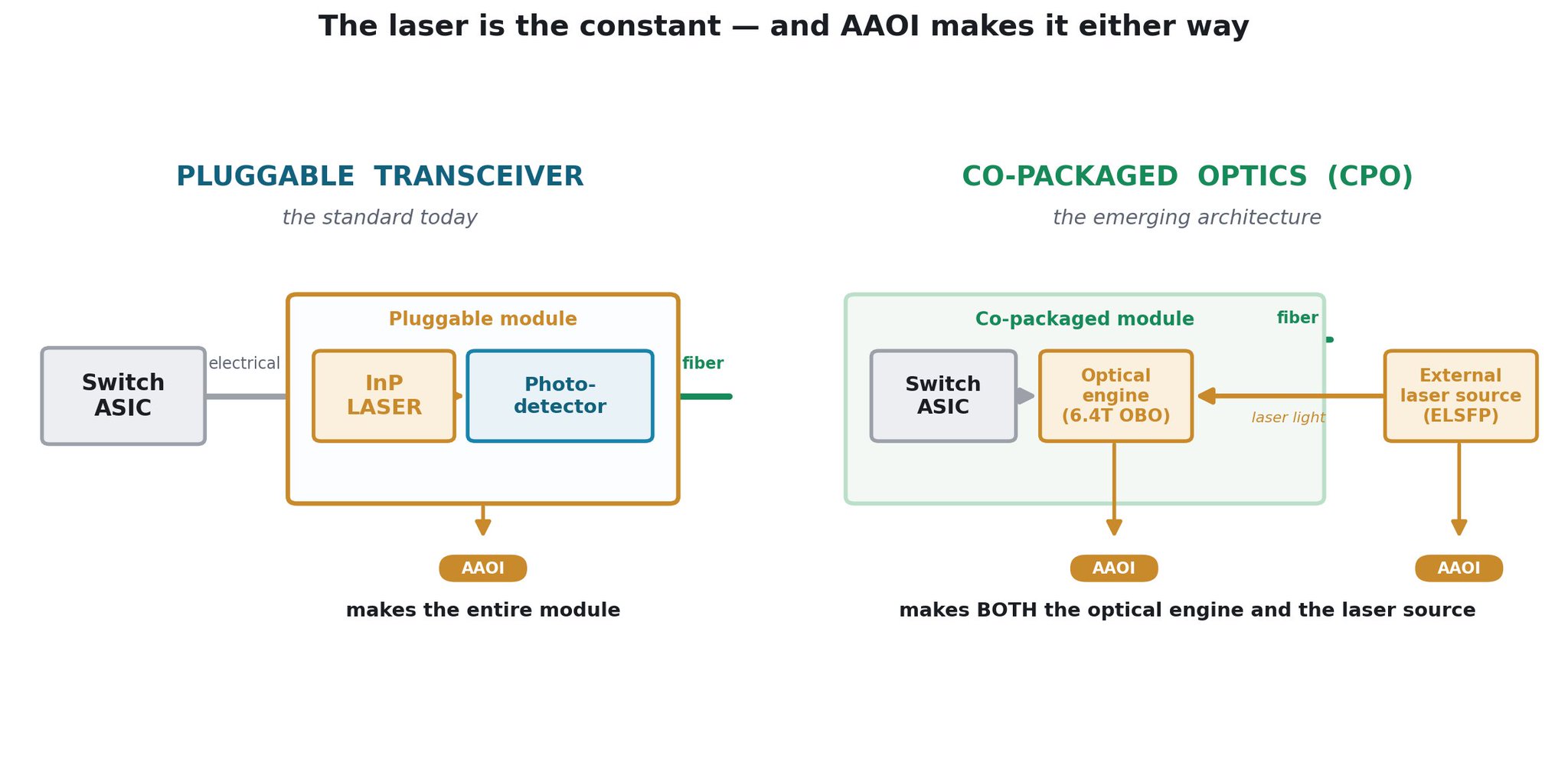

ขั้นตอนทางสถาปัตยกรรมถัดไปในด้านออปติกคือ ออปติกแบบโคแพ็กเกจ (CPO) การย้ายเอนจินออปติคัลออกจากแผงด้านหน้าไปไว้บนแพ็คเกจชิปสวิตช์เอง มันคือคำตอบของอุตสาหกรรมต่อข้อจำกัดด้านพลังงานและความหนาแน่นของโมดูลแบบเสียบได้ที่ความเร็วสูงสุด และ NVIDIA, Broadcom และไฮเปอร์สเกลเลอร์รายอื่นๆ ต่างก็กำลังสร้างเพื่อไปสู่สิ่งนี้ มุมมองที่เป็นขาลงในบางครั้งคือ CPO ทำให้ผู้จำหน่ายทรานซีฟเวอร์ล้าสมัย สำหรับ AAOI สิ่งที่ตรงกันข้ามคือความจริง มันอยู่ในตำแหน่งที่จะขายเนื้อหาเพิ่มเติมในสวิตช์ CPO ไม่ใช่น้อยลง

CPO ไม่ได้กำจัดออปติก มันย้ายที่และแยกส่วนประกอบออกจากกัน และ AAOI สร้างสองชิ้นส่วนที่สำคัญที่สุด ที่ OFC 2026 บริษัทได้สาธิตทั้งสองส่วนของด้านออปติคัลของระบบ CPO: เอนจินออปติคัล On-Board Optics (OBO) ขนาด 6.4T ซึ่งวางอยู่ติดกับ ASIC ของสวิตช์ และ แหล่งกำเนิดเลเซอร์ภายนอก 25dBm (ELSFP, 400mW CW) ซึ่งเก็บเลเซอร์ที่ไวต่ออุณหภูมิไว้ภายนอก ASIC ที่ร้อน ในคำพูดของ AAOI เอง โซลูชันเหล่านี้ "ทำหน้าที่เป็นรากฐานสำหรับสถาปัตยกรรมการสวิตชิ่งขนาด 102.4T+" สิ่งเดียวที่ AAOI ไม่ได้ผลิตคือชิปสวิตช์เอง โดยพื้นฐานแล้วส่วนประกอบออปติคัลทั้งหมดรอบๆ นั้น มันผลิตได้

หากออปติกแบบเสียบได้ยังคงเป็นหลัก AAOI จะขายทรานซีฟเวอร์ที่มีเลเซอร์ของตัวเองอยู่ภายใน หาก CPO ก้าวหน้า AAOI จะขายเอนจินออปติคัล และ แหล่งกำเนิดเลเซอร์ภายนอกที่ระบบ CPO เหล่านั้นต้องการ และแร็คที่เปิดใช้งาน CPO ที่มีความหนาแน่นมากขึ้นจะขยายขนาดเป็นคลัสเตอร์ที่ใหญ่ขึ้นซึ่งต้องการลิงก์ออปติคัลแบบแร็คต่อแร็คมากขึ้นอยู่ดี ในทุกสาขา ส่วนประกอบหนึ่งที่ต้องผลิตคือเลเซอร์ InP ซึ่งเป็นชิ้นส่วนที่ขาดแคลน และเป็นชิ้นส่วนที่ AAOI ผลิตเอง

จังหวะเวลาก็ช่วยได้เช่นกัน CPO ยังอยู่ในช่วงเริ่มต้น: LightCounting คาดว่าการปรับใช้ที่มีความหมายจะ เริ่มต้น ในปี 2026–2027 และถึงปริมาณสูงในราวปี 2028 เท่านั้น และถึงอย่างนั้นก็คาดการณ์ CPO ที่ประมาณ 30% ของพอร์ต 800G/1.6T ภายในปี 2027 โดยที่ออปติกแบบเสียบได้จะยังคงครองตลาดต่อไปอีกหลายปี NVIDIA ยืนยันอีกครั้งถึงออปติกแบบเสียบได้จนถึงปี 2027 ดังนั้นธุรกิจแบบเสียบได้ที่ AAOI กำลังเร่งเครื่องในวันนี้มีทางวิ่งที่ยาวไกล และผลิตภัณฑ์ OBO และ ELSFP ของมันทำให้มันอยู่ในตำแหน่งสำหรับอนาคตแบบโคแพ็กเกจเมื่อมันมาถึง แทนที่จะถูกแทนที่โดยมัน

4. AAOI ครองส่วนแบ่งตลาดได้อย่างไร

สามเสาหลัก:

เสาหลักที่ 1 - การบูรณาการในแนวตั้ง (คูเมืองเลเซอร์) กำลังการผลิตเลเซอร์ InP คือข้อจำกัดที่ผูกมัดทั้งอุตสาหกรรม AAOI ผลิตเลเซอร์ของตัวเอง และกำลังขยายกำลังการผลิตเลเซอร์ประมาณ 350% ภายในปี 2027 ในช่วงที่ขาดแคลน ผู้ผลิตที่บูรณาการในแนวตั้งจะสามารถป้อนผลิตภัณฑ์ให้ตัวเองได้ ในขณะที่คู่แข่งที่ประกอบอย่างเดียวต้องรอคิว นี่คือองค์ประกอบที่คงทนที่สุดของวิทยานิพนธ์

เสาหลักที่ 2 - การผลิตในสหรัฐฯ (คูเมืองภาษีศุลกากรและความไว้วางใจ) AAOI กำลังสร้าง "กำลังการผลิตทรานซีฟเวอร์ศูนย์ข้อมูลที่เน้น AI ที่ใหญ่ที่สุดในสหรัฐอเมริกา" ในเมืองชูการ์แลนด์ รัฐเท็กซัส ภายในสิ้นปี 2026 เป้าหมายคือประมาณ 30% ของผลผลิต 800G/1.6T จากสหรัฐฯ; ภายในสิ้นปี 2027 มากกว่า 50% ประเด็นของ CFO Stefan Murry: ผลิตภัณฑ์ที่ผลิตในสหรัฐฯ เป็นหมวดหมู่เดียว "ที่จะไม่ถูกเก็บภาษี" เมื่อเทียบกับผู้นำจีนที่ครองตลาดในปัจจุบัน (InnoLight, Eoptolink) ห่วงโซ่อุปทานเลเซอร์ถึงโมดูลในสหรัฐฯ เป็นปัจจัยสร้างความแตกต่างอย่างแท้จริงสำหรับไฮเปอร์สเกลเลอร์ที่ระมัดระวังความเสี่ยงทางภูมิรัฐศาสตร์

เสาหลักที่ 3 - คำสั่งซื้อที่ได้รับการยืนยันแล้ว นี่ไม่ใช่เรื่องราวกำลังการผลิตที่建立在ความหวังและความฝัน AAOI ได้เปิดเผย คำสั่งซื้อ 800G และ 1.6T ที่ได้รับการยืนยันมูลค่ากว่า 324 ล้านดอลลาร์สหรัฐ จากไฮเปอร์สเกลเลอร์หลายราย:

- คำสั่งซื้อปริมาณมาก 800G ครั้งแรก - ไฮเปอร์สเกลเลอร์, ธ.ค. 2025

- การเติบโตของคำสั่งซื้อ 800G - สะสม 124 ล้านดอลลาร์สหรัฐสำหรับลูกค้ารายเดียว (มี.ค.–เม.ย. 2026)

- คำสั่งซื้อ 1.6T - มากกว่า 200 ล้านดอลลาร์สหรัฐ จากไฮเปอร์สเกลเลอร์ระยะยาว; จัดส่ง Q3–Q4 2026

- การจัดส่งปริมาณมาก 800G ครั้งแรก เสร็จสมบูรณ์ให้กับไฮเปอร์สเกลเลอร์รายใหญ่, Q1 2026 - จัดส่งแล้ว

- ไฮเปอร์สเกลเลอร์รายที่สอง — 10,000 หน่วยแรกของ 800G — จัดส่งแล้ว

- ไฮเปอร์สเกลเลอร์รายที่สาม — ส่งสัญญาณความตั้งใจสำหรับ 800G — อยู่ในไปป์ไลน์

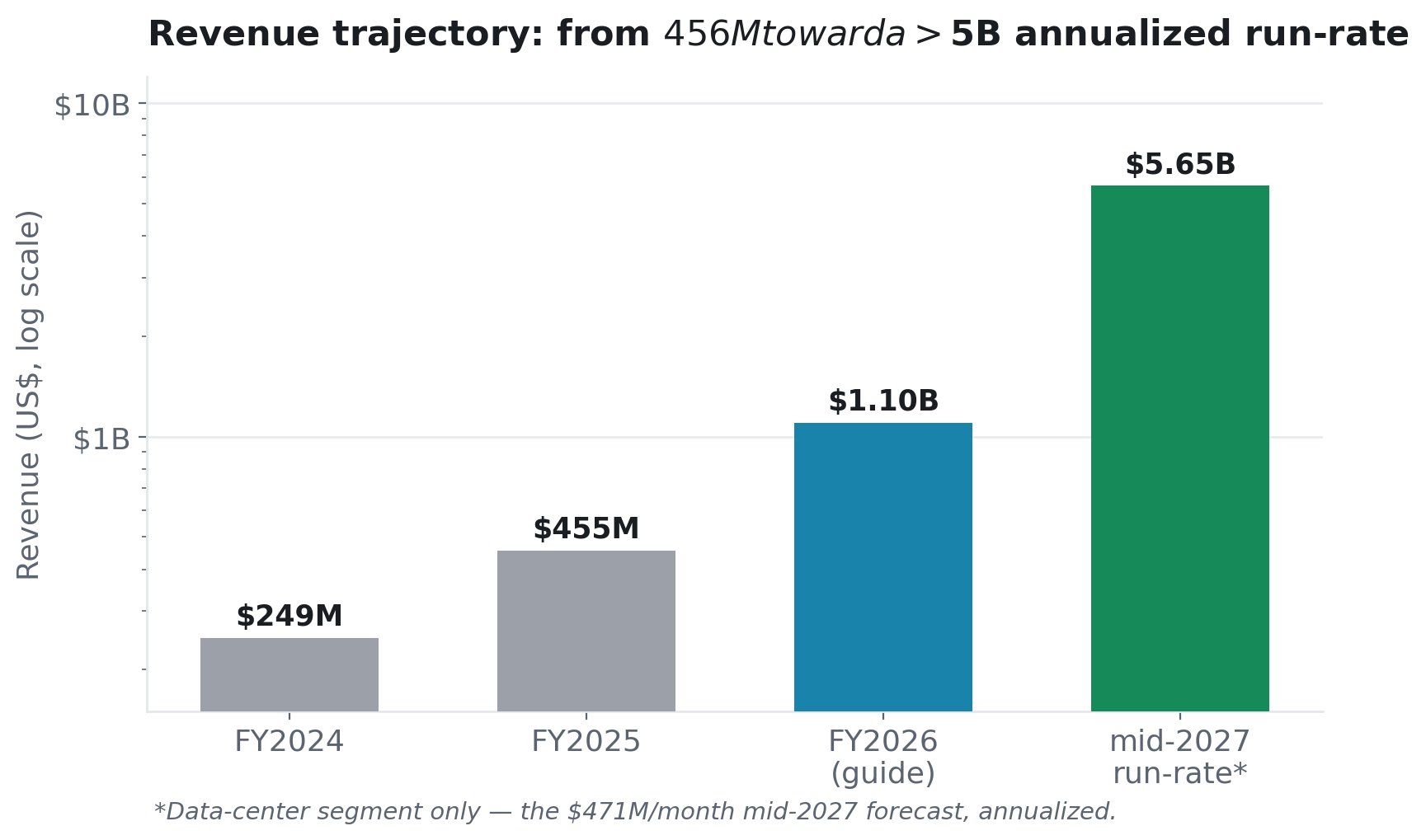

5. การคาดการณ์ - รายได้และการเร่งตัว

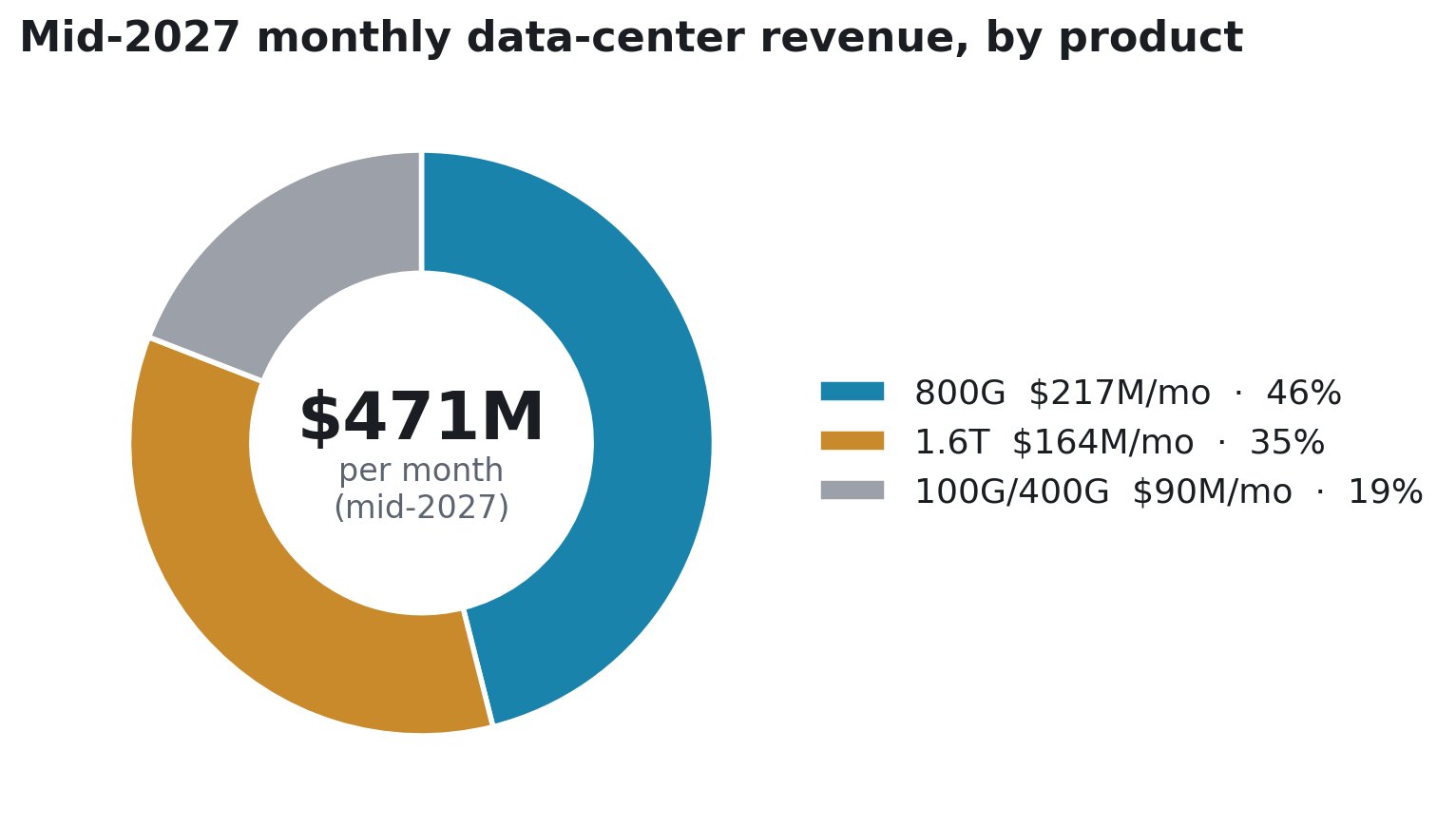

ฝ่ายบริหารได้วางตัวเลขที่ชัดเจนไว้บนโต๊ะ: มากกว่า 1.1 พันล้านดอลลาร์สหรัฐ แนวโน้มรายได้ปีงบประมาณ 2026 (เพิ่มขึ้นจาก 1.0 พันล้านดอลลาร์สหรัฐ), 471 ล้านดอลลาร์สหรัฐ รายได้ต่อเดือนที่คาดการณ์ไว้ภายในกลางปี 2027 และ การเติบโตต่อเนื่อง 60–80% ที่คาดการณ์ไว้ใน Q3 และ Q4 ปี 2026

CFO Stefan Murry ให้องค์ประกอบที่แน่นอนในการประชุม Q1 (การคาดการณ์ รายได้ ไม่ใช่กำลังการผลิต):

AAOI ไม่ได้ทุ่มหมดหน้าตักกับ 1.6T เครื่องยนต์หลักคือ 800G (217 ล้านดอลลาร์สหรัฐ/เดือน, ~46%) - ได้รับการพิสูจน์แล้ว กำลังจัดส่ง อยู่ในวงจรความต้องการที่มีอยู่แล้ว 1.6T คือ upside ที่เพิ่มเข้ามา หากคุณกังวลว่าเรื่องราวของ AAOI ขึ้นอยู่กับการดำเนินการตามแผน 1.6T ที่ยังอยู่ในช่วงเริ่มต้นอย่างสมบูรณ์แบบ สัดส่วนที่ผสมกันบอกเป็นอย่างอื่น: 800G เพียงอย่างเดียวก็รองรับแผนได้

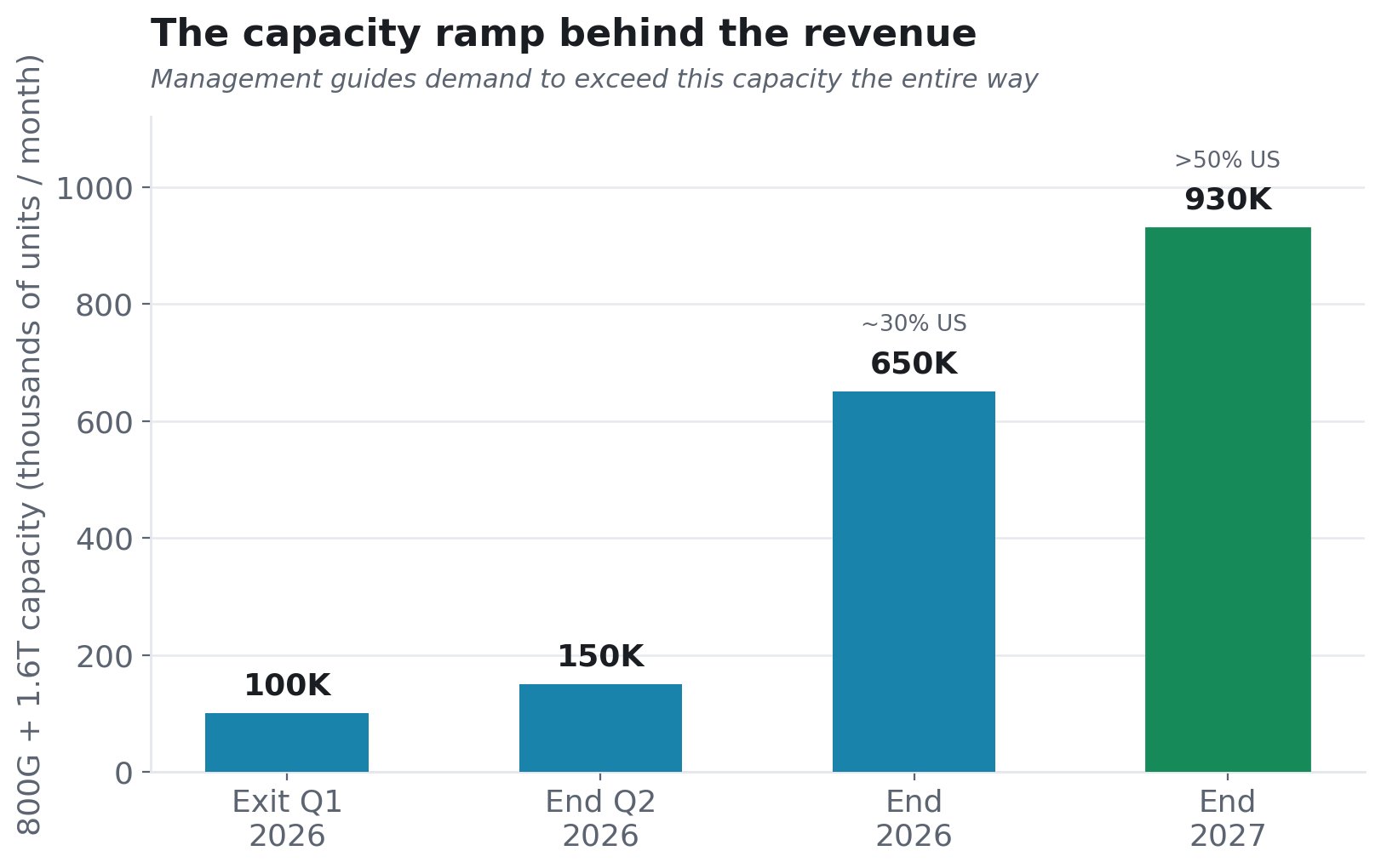

และกำลังการผลิตที่อยู่เบื้องหลังรายได้นั้น - โดยที่ความต้องการคาดว่าจะเกินอุปทานตลอดทาง:

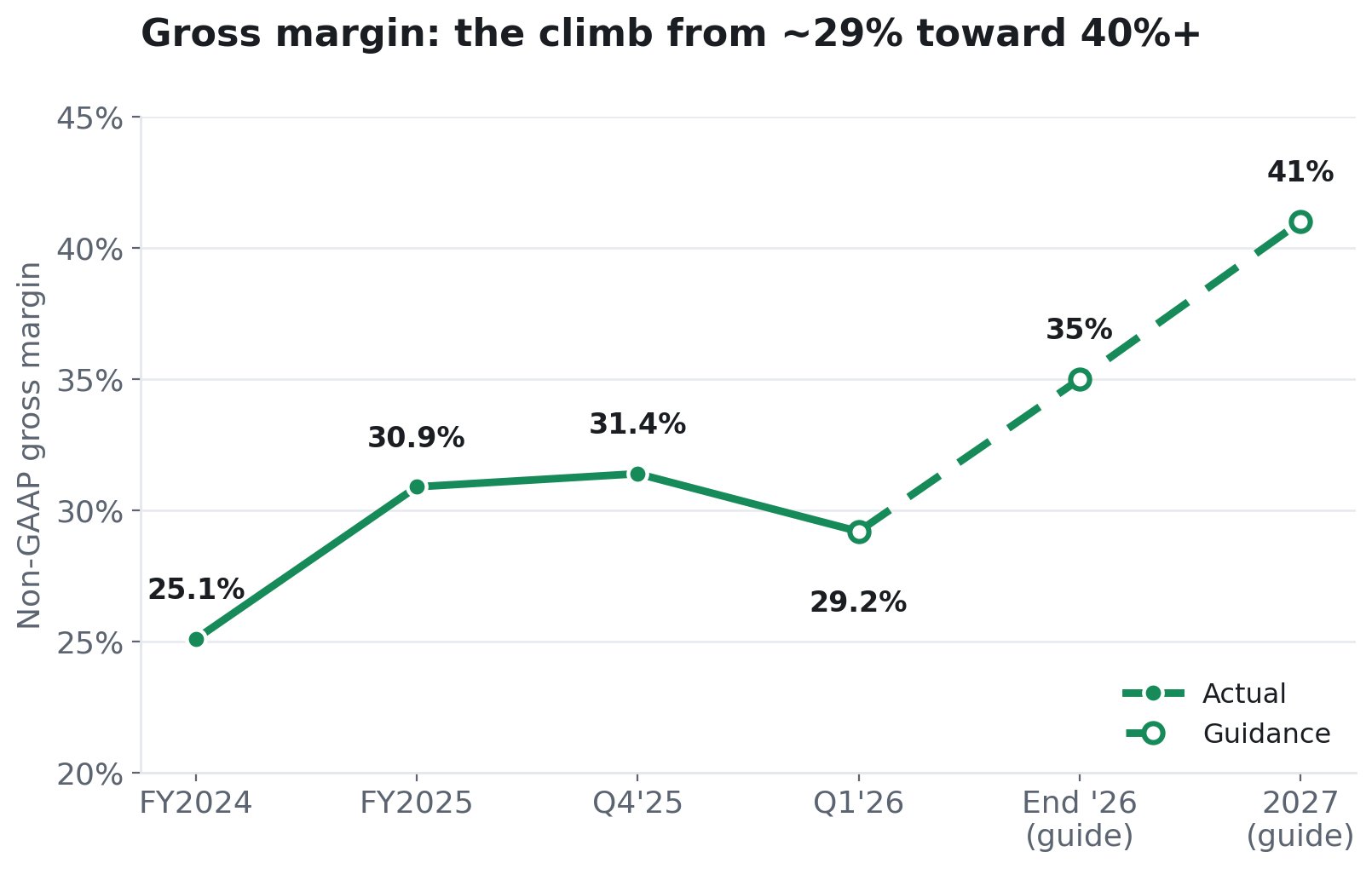

6. เรื่องราวของมาร์จิ้น - กำไรมาจากไหน

กรณี bullish ต้องการให้มาร์จิ้นขยายตัวเมื่อส่วนผสมเปลี่ยนไปเป็น 800G/1.6T ที่มีมูลค่าสูงขึ้น ฝ่ายบริหารได้ชี้แนะอย่างนั้น

แรงขับเคลื่อนสองประการ ส่วนผสม: 800G/1.6T มีมาร์จิ้นที่สูงกว่า ดังนั้นเมื่อมันเติบโตจากส่วนเล็กๆ เป็นส่วนใหญ่ ค่าเฉลี่ยถ่วงน้ำหนักก็จะสูงขึ้น (800G มีเพียง 4.6 ล้านดอลลาร์สหรัฐ คิดเป็น 5.6% ของรายได้ศูนย์ข้อมูลใน Q1 2026 การเร่งตัวเพิ่งเริ่มต้น) ขนาดและระบบอัตโนมัติ: สายการผลิตอัตโนมัติและการบูรณาการในแนวตั้งของ AAOI หมายความว่าต้นทุนต่อหน่วยลดลงเมื่อปริมาณเพิ่มขึ้น ฝ่ายบริหารชัดเจน: มาร์จิ้นจะดีขึ้นเมื่อกำลังการผลิตขยายตัว

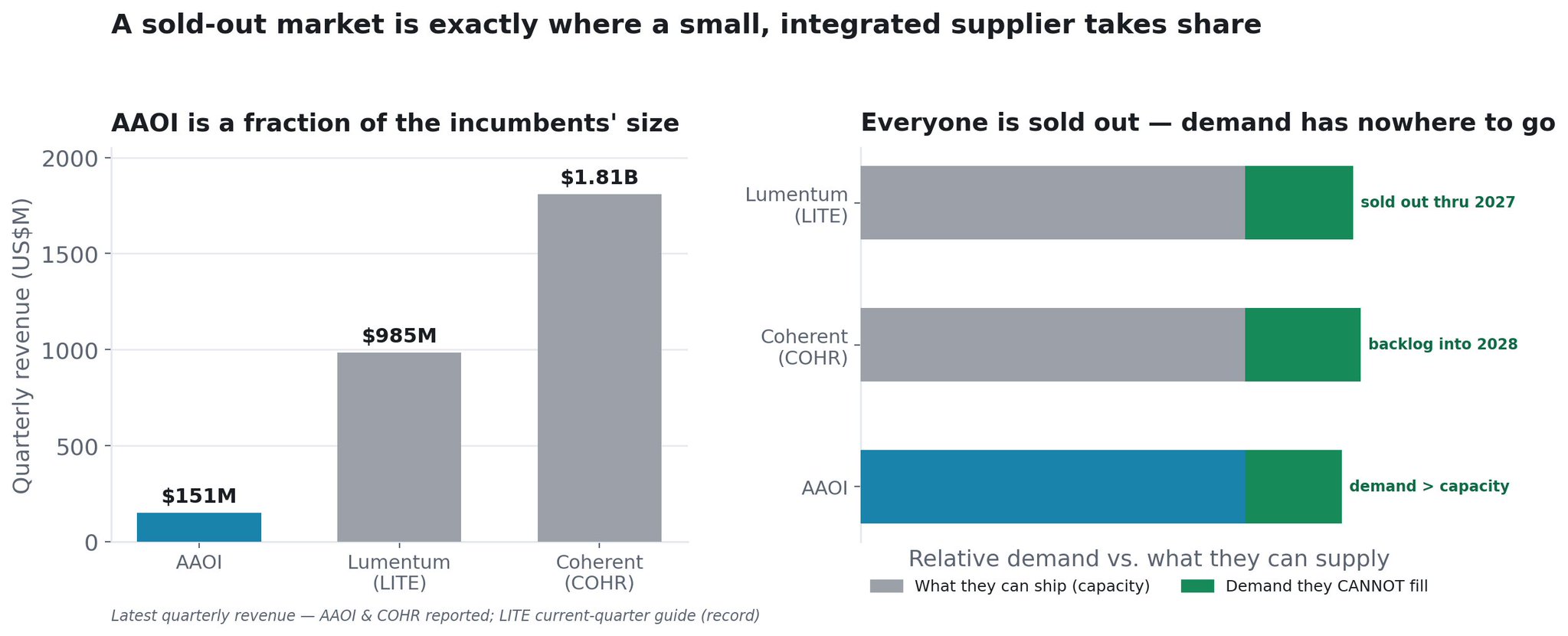

7. ตลาดที่ขายหมดแล้ว: เหตุใดขนาดเล็กจึงเป็นข้อได้เปรียบ

AAOI เป็นผู้เล่นรายเล็กในตลาดที่ซัพพลายเออร์รายใหญ่ทุกรายขายหมดเกลี้ยง

เริ่มจากช่องว่างขนาด รายงานไตรมาสล่าสุดของ AAOI มีรายได้ 151 ล้านดอลลาร์สหรัฐ Lumentum (LITE) คาดการณ์ไตรมาสปัจจุบันที่ระดับสูงสุดเป็นประวัติการณ์ประมาณ 985 ล้านดอลลาร์สหรัฐ Coherent (COHR) เพิ่งรายงาน 1.81 พันล้านดอลลาร์สหรัฐ เมื่อเทียบกับสองรายนี้ AAOI ดูเล็กมาก แต่ในตลาดที่อุปทานมีจำกัด การเป็นเล็กไม่ใช่จุดอ่อน - มันคือตำแหน่งที่มีพื้นที่ให้เติบโตมากที่สุด

เพราะอุตสาหกรรมทั้งหมดขายหมดเกลี้ยง นี่คือสิ่งที่เปลี่ยนการคำนวณ ออปติก AI ไม่ใช่สงครามแย่งส่วนแบ่งในพายคงที่ มันเป็นตลาดที่ความต้องการเกินกว่าที่ผู้นำทุกรายรวมกันจะผลิตได้ทางกายภาพ:

- Lumentum ในคำพูดของ CEO เอง "ขายหมดเกลี้ยงจนถึงสิ้นปี 2027" และแม้จะใช้กำลังการผลิตเต็มที่ก็ยัง จัดส่งน้อยกว่าความต้องการ 25–30% เพิ่งซื้อโรงงานอินเดียมฟอสไฟด์แห่งที่ห้า (Greensboro, NC) เพียงเพื่อตามให้ทัน ได้รับ การลงทุน 2 พันล้านดอลลาร์สหรัฐจาก NVIDIA และตั้งเป้ารายได้ 8 พันล้านดอลลาร์สหรัฐภายในปีงบประมาณ 2028

- Coherent รายงาน book-to-bill ของศูนย์ข้อมูลสูงกว่า 4 เท่า คำสั่งซื้อสี่ดอลลาร์ต่อทุกๆ หนึ่งดอลลาร์ที่จัดส่งได้ โดยมีแบ็กล็อกเป็นประวัติการณ์ยาวไปจนถึง ปีปฏิทิน 2028 และข้อตกลงระยะยาวไปจนถึงสิ้นทศวรรษ มันกำลังแข่งเพื่อเพิ่มกำลังการผลิต InP เป็นสี่เท่าภายในสิ้นปี 2027 และยังได้รับ การลงทุน 2 พันล้านดอลลาร์สหรัฐจาก NVIDIA เช่นกัน

- AAOI ชี้แนะว่าความต้องการเกินกำลังการผลิตของตัวเองจนถึงกลางปี 2027 - เรื่องเดียวกัน ซึ่งเป็นเหตุผลว่าทำไมมันถึงขยายตัวอย่างหนัก

เมื่อผู้เล่นหลักสองรายต่างปฏิเสธความต้องการหนึ่งในสี่ถึงหนึ่งในสามที่วางไว้กับพวกเขา และรับคำสั่งซื้อล่วงหน้าสามปีขึ้นไป ความต้องการที่ไม่ได้รับการตอบสนองทั้งหมดนั้นต้องไปที่ไหนสักแห่ง ตลาดที่ขายหมดเกลี้ยงเป็นสภาพแวดล้อมที่ดีที่สุดสำหรับซัพพลายเออร์รายเล็กที่น่าเชื่อถือในการแย่งชิงส่วนแบ่ง เพราะไฮเปอร์สเกลเลอร์ที่ไม่สามารถได้รับเพียงพอจาก LITE และ COHR จำเป็นต้องมีแหล่งอื่นที่มีคุณสมบัติเหมาะสม และพวกเขากำลังจัดหาจากหลายแหล่งเพื่อลดความเสี่ยงจากคอขวดนี้ ในตลาดที่อุปทานมีจำกัด คุณไม่ได้ชนะด้วยการถูกที่สุด; คุณชนะด้วย การสามารถจัดส่งได้เมื่อผู้เล่นรายใหญ่ทำไม่ได้

และลิ่มของ AAOI ที่จะเข้าไปในช่องว่างนั้นคือสิ่งเดียวกับที่จำกัดคนอื่นๆ นั่นคือเลเซอร์ ข้อจำกัดที่ผูกมัดทั่วทั้งอุตสาหกรรมคือกำลังการผลิตเลเซอร์ InP LITE และ COHR ต่างทุ่มเงินหลายพันล้านดอลลาร์เข้าไปในโรงงานเลเซอร์ของตัวเองและยังไม่สามารถตอบสนองความต้องการได้ AAOI ผลิตเลเซอร์ของตัวเองและกำลังขยายการผลิตประมาณ 350% ภายในปี 2027 ซัพพลายเออร์ที่ควบคุมปัจจัยการผลิตที่หายากของตัวเองสามารถเพิ่มการจัดส่งได้เมื่อคู่แข่งที่จำกัดด้านอุปทานทำไม่ได้ เพิ่มการผลิตในสหรัฐฯ (ชูการ์แลนด์, ปลอดภาษี) ในช่วงเวลาที่ไฮเปอร์สเกลเลอร์ต้องการอุปทานในประเทศที่ไม่ใช่จีน และ AAOI มีเส้นทางที่น่าเชื่อถือในการคว้าคำสั่งซื้อเพิ่มเติมที่ยักษ์ใหญ่ไม่สามารถเติมเต็มได้ทางกายภาพ

ฐานที่เล็กคือตัวเร่ง เพราะ AAOI เริ่มต้นที่ประมาณ 151 ล้านดอลลาร์สหรัฐต่อไตรมาสแทนที่จะเป็น 1.8 พันล้านดอลลาร์สหรัฐ มันจึงต้องใช้เพียงเศษเสี้ยวของความต้องการที่ล้นหลามนี้เพื่อเปลี่ยนรายได้ของมัน นี่คือบริษัทที่โอกาสที่สามารถเข้าถึงได้ทั้งหมดคือความต้องการที่คู่แข่งที่ใหญ่กว่ามากกำลังปฏิเสธอยู่แล้ว ในตลาดที่เติบโตมากกว่า 60% ต่อปี ซัพพลายเออร์รายเล็กที่น่าเชื่อถือที่สุด ซึ่งมีแหล่งเลเซอร์ของตัวเอง มีพื้นที่ให้เติบโตมากที่สุดในกลุ่ม

8. การก่อสร้าง: หลักฐานทางกายภาพเบื้องหลังการเร่งตัว

AAOI สามารถสร้างกำลังการผลิตได้จริงหรือไม่?

AAOI ได้ขยายพื้นที่การผลิตในพื้นที่ฮิวสตันเป็น ประมาณ 900,000 ตารางฟุต ในสี่อาคาร:

135,000 ตารางฟุต ที่ดำเนินงานอยู่ที่สำนักงานใหญ่ชูการ์แลนด์ในปัจจุบัน; อาคารใหม่ 210,000 ตารางฟุต ในชูการ์แลนด์จะเปิดใช้งานในฤดูร้อนปี 2026; อาคาร Blue Ridge ที่เช่า 154,000 ตารางฟุต; และ 388,000 ตารางฟุต ในสองอาคารที่อยู่ติดกันใน Pearland ที่ประกาศในเดือนเมษายน 2026 ในเดือนพฤษภาคม AAOI ได้เพิ่มอาคารอีกสามแห่งในฮิวสตันภายใต้สัญญาเช่าระยะยาวพร้อมสิทธิ์ในการซื้อ ทั้งหมดนี้อยู่เหนือการเพิ่มกำลังการผลิตแบบคู่ขนานในไต้หวัน

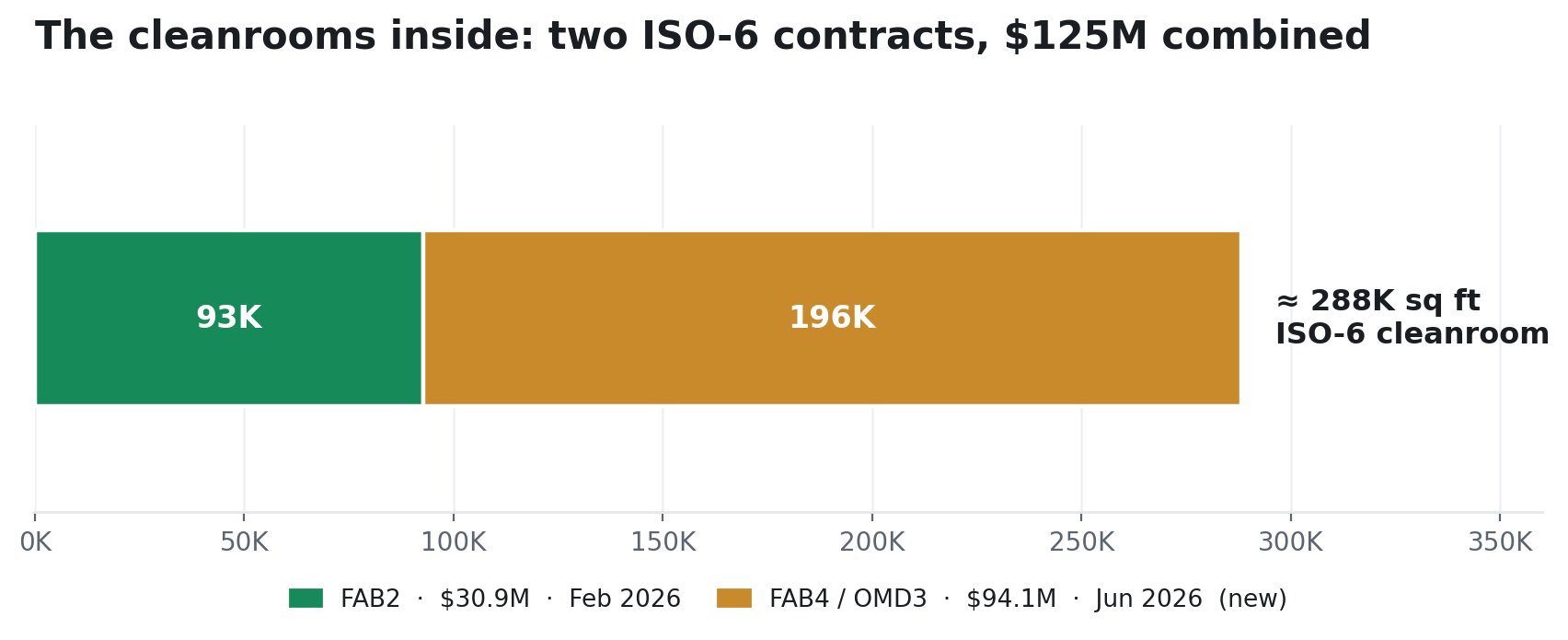

การผลิตทรานซีฟเวอร์และเลเซอร์ต้องใช้ คลีนรูมที่ได้รับการรับรอง ISO ซึ่งมีราคาแพง สร้างช้า และเป็นข้อจำกัดที่แท้จริงว่าสิ่งอำนวยความสะดวกสามารถผลิตได้จริงเท่าใด ในปี 2026 AAOI ได้ลงนามในสัญญาออกแบบ-ก่อสร้างสองฉบับกับ LCC3 Solution สำหรับสิ่งนั้นโดยเฉพาะ:

ฉบับแรก FAB2 (กุมภาพันธ์ 2026): คลีนรูม ISO-6 ประมาณ 92,674 ตารางฟุต สัญญามูลค่า 30.9 ล้านดอลลาร์สหรัฐ กำหนดแล้วเสร็จในเดือนกันยายน 2026 ฉบับที่สอง FAB4 / OMD 3 (ยื่นเมื่อวันที่ 25 มิถุนายน 2026): คลีนรูม ISO-6 ประมาณ 195,591 ตารางฟุต พร้อมพื้นที่สำนักงานและทดสอบ สัญญามูลค่า 94.1 ล้านดอลลาร์สหรัฐ กำหนดแล้วเสร็จโดยประมาณใน วันที่ 10 มกราคม 2027 ซึ่งใหญ่กว่าสัญญาฉบับแรกมากกว่าสามเท่า โดยดำเนินการในอีกเพียงสี่เดือนต่อมา บริษัทจะไม่เซ็นสัญญาก่อสร้างคลีนรูมมูลค่า 94 ล้านดอลลาร์สหรัฐสำหรับความต้องการที่มันไม่เห็น

การก่อสร้างนี้ร่วมกันออกแบบมาเพื่อให้สามารถผลิตได้ต่อเดือน มากถึง 700,000 หน่วย ของทรานซีฟเวอร์ 800G/1.6T และ การขยายการผลิตเลเซอร์ประมาณ 350% ภายในสิ้นปี 2027 บวกกับหน่วย ELSFP ประมาณ 400,000 หน่วย/เดือนสำหรับอนาคต CPO

ฝ่ายบริหารกำลังทุ่มเงินจริงเบื้องหลัง: ค่าใช้จ่ายฝ่ายทุนปีงบประมาณ 2025 สูงถึง 209 ล้านดอลลาร์สหรัฐ สูงกว่าแนวทางเดิมที่ 120–150 ล้านดอลลาร์สหรัฐ มันได้รับการตรวจสอบจากภายนอก: เงินช่วยเหลือจากกองทุน Texas Semiconductor Innovation Fund มูลค่า 20.85 ล้านดอลลาร์สหรัฐ (งานมากกว่า 500 ตำแหน่ง) ช่วยสนับสนุนการขยายตัวในชูการ์แลนด์ และ ทำเลที่ตั้งในสหรัฐฯ เป็นเชิงกลยุทธ์ - การย้ายการผลิตกลับประเทศสนับสนุนข้อโต้แย้งเรื่องการป้องกันภาษีและความไว้วางใจด้านอุปทานกับไฮเปอร์สเกลเลอร์โดยตรง

ไม่ใช่คำแนะนำทางการเงิน