제가 주목한 숫자는 2조 달러라는 기업 가치가 아니었습니다.

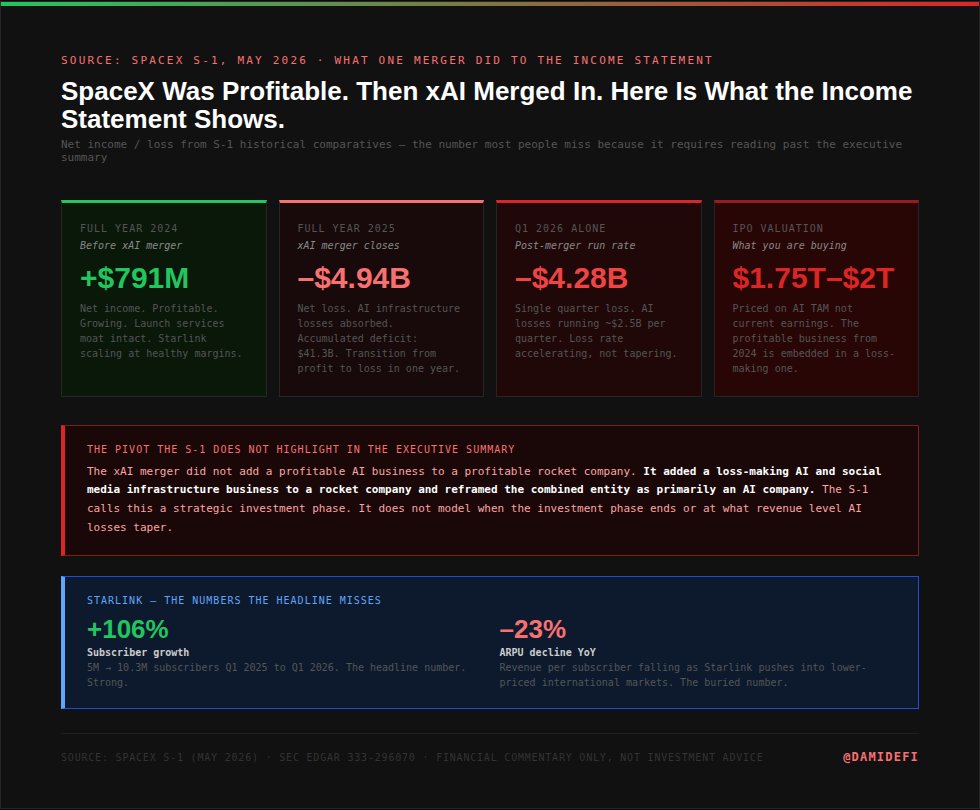

7억 9,100만 달러였습니다. 바로 2024년 스페이스X가 벌어들인 순이익입니다. 발사 서비스와 위성 인터넷 분야에서 확실한 해자(moat)를 가진, 수익성 좋고 성장하는 항공우주 기업이었죠.

그런데 계속 읽어 내려갔습니다.

2025년, xAI 합병이 완료된 후, 같은 회사가 49억 4,000만 달러의 순손실을 기록했습니다. 2026년 1분기에만 42억 8,000만 달러를 잃었습니다. 합병은 수익성 좋은 로켓 회사에 수익성 좋은 AI 사업을 더한 것이 아니었습니다. 정반대였습니다. 그리고 IPO는 합병된 법인을 최대 2조 달러에 사라고 요구하고 있습니다.

저는 300페이지 분량의 S1 전체를 다운로드하여 Claude Opus 4.8에 업로드했습니다. 한 가지만 요청했습니다: 문서가 축소하고 있는 것이 무엇인지 찾아내라는 것이었습니다. 요약본의 주요 위험 요소가 아닌, 비교 항목, 각주, 그리고 실제로 읽어보면 그림을 바꿔놓는 구조적 공시 항목에 묻혀 있는 숫자들을 찾으라고 했습니다.

다음은 Claude가 찾아낸, 뉴스 보도에서 다루지 않는 다섯 가지 사항입니다.

1. 기업 가치는 아직 존재하지 않는 사업을 기준으로 책정되고 있습니다

스페이스X는 2025년 전체 매출 187억 달러를 기록했습니다. 이 수치는 실제이며, 전년 대비 33% 성장했고, 주로 Starlink(114억 달러, 전체 매출의 약 61%)에 기반을 두고 있습니다.

1조 7,500억 달러의 기업 가치는 매출의 약 94배에 해당합니다. 2조 달러라면 107배입니다.

이 배수는 오늘날의 스페이스X로 정당화되는 것이 아닙니다. S1이 주장하는 전체 주소 가능 시장(TAM)으로 정당화되고 있습니다.

여기가 흥미로운 부분입니다. S1은 사업을 우주, 연결성, AI의 세 가지 부문으로 나눕니다. 회사가 명시한 부문별 TAM은 다음과 같습니다:

- 우주: 3,700억 달러

- 연결성: 1조 6,000억 달러

- AI: 26조 5,000억 달러

현재 실제 매출을 창출하는 사업인 우주와 연결성을 합친 규모는 기업 가치를 정당화하는 데 사용되는 전체 TAM의 7% 미만입니다. 나머지 93%는 AI 부문입니다. AI 내 엔터프라이즈 애플리케이션만 22조 7,000억 달러로 책정되어 있습니다.

여러분은 지구상의 모든 주요 기술 기업이 적극적으로 경쟁하는 시장에서 26조 5,000억 달러의 상당한 점유율을 확보해야 하는 사업에 대해 2026년 가격을 지불하라는 요청을 받고 있습니다.

Claude의 특정 지적: S1은 현재 Anthropic, OpenAI, Google, Microsoft가 지배하는 AI TAM을 스페이스X가 어떻게 확보할지에 대한 메커니즘을 설명하지 않습니다. TAM은 명시되어 있지만, 경쟁적 해자는 설명되어 있지 않습니다.

2. xAI 합병으로 수익성 있는 회사가 적자 기업으로 바뀌었습니다

대부분의 사람들이 놓치는 숫자입니다. 역사적 비교 자료를 읽어야 하기 때문입니다.

2024년, xAI 합병 전, 스페이스X는 7억 9,100만 달러의 순이익을 기록했습니다. 수익성 있고, 성장하며, 발사 서비스와 위성 인터넷 분야에서 진정한 해자를 가진 사업이었습니다.

2025년, xAI 합병이 완료된 후, 스페이스X는 49억 4,000만 달러의 순손실을 기록했습니다. 2026년 1분기에만 회사는 단일 분기 동안 42억 8,000만 달러를 잃었습니다. 누적 적자는 현재 413억 달러에 달합니다.

합병은 수익성 좋은 로켓 회사에 수익성 좋은 AI 사업을 더한 것이 아니었습니다. 로켓 회사에 X를 포함한 적자 AI 인프라 사업을 추가했고, 이제 AI 사업이 주요 자산인 것처럼 가격을 책정하여 합병 법인을 판매하고 있습니다.

AI 손실은 분기당 약 25억 달러에 달합니다. 이는 점차 줄어들 R&D 지출이 아닙니다. xAI가 구축하고 있는 규모의 AI 인프라는 단기적으로 축소되지 않고 오히려 복리로 증가하는 지속적인 자본 지출을 필요로 합니다.

Claude가 지적한 점: 흑자에서 적자로의 전환은 단 1년 만에 일어났으며, xAI 통합 시점과 정확히 일치합니다. S1은 이를 전략적 투자 단계로 제시합니다. 하지만 이 투자 단계가 언제 끝나는지에 대한 일정은 모델링하지 않습니다.

3. Starlink는 규모로 성장하고 있습니다. 가입자당 수익성은 악화되고 있습니다.

Starlink는 이 회사에서 가장 투자 가치가 높은 부분이며, 실제 규모의 매출을 창출하는 유일한 부문입니다. 가입자 증가는 실로 인상적입니다: 2025년 1분기 500만 명에서 2026년 1분기 1,030만 명으로 1년 만에 두 배 이상 증가했습니다.

S1이 부문별 분석에 묻어둔 내용은 다음과 같습니다.

ARPU(가입자당 평균 수익)는 전년 대비 23% 하락했습니다. 매출이 증가하는 이유는 가입자가 더 많아졌기 때문입니다. Starlink가 물량 목표를 달성하기 위해 저가의 국제 및 소비자 시장으로 진출함에 따라 가입자당 수익은 감소하고 있습니다.

이것이 중요한 이유는 Starlink의 낙관론이 건강한 마진을 가진 대규모 가입자 기반이 지속 가능한 현금 흐름을 창출할 것이라는 가정에 기반하기 때문입니다. 문서에 나타난 실제 추세는 마진이 줄어드는 대규모 가입자 기반입니다. 이는 완전히 다른 사업입니다.

Claude는 이렇게 지적했습니다: 헤드라인 가입자 증가 수치와 ARPU 하락은 모두 문서에 있으며, 둘 다 사실입니다. 요약본은 전자를 강조합니다. 후자는 부문 재무제표에만 나타납니다. 가입자 증가만으로 Starlink의 가치를 평가한다면, 그림의 절반만 보고 있는 것입니다.

4. 소매 투자자 배정 비율이 일반의 세 배입니다

메가캡 IPO의 일반적인 관행은 유통 주식의 약 10%를 소매 투자자에게 배정하는 것입니다. 기관이 대부분을 가져가고, 소매 투자자가 나머지를 가져갑니다.

스페이스X IPO는 30%를 소매 투자자에게 배정합니다. 일반의 세 배입니다.

S1에 명시된 판매 그룹에는 Schwab, Fidelity, Robinhood, SoFi, ETRADE가 포함됩니다. 이들은 소매 플랫폼입니다. 유통 인프라는 상장 후 2차 시장 매수가 아닌 IPO 가격에 개인 투자자가 참여할 수 있도록 특별히 구축되었습니다.

이는 민주화로 마케팅되고 있습니다. 일반 투자자들이 기관과 동일한 가격에 참여할 수 있는 기회라는 것입니다.

덜 홍보적인 해석: 훨씬 낮은 가치 평가로 수년간 스페이스X 지분을 보유해 온 벤처 캐피탈 및 사모 투자자들이 빠져나갈 때, 누군가는 그들의 주식을 사야 합니다. 일반 배정의 세 배에 달하는 그 누군가는 바로 소매 투자자입니다.

Claude의 관찰: S1은 이를 숨기지 않습니다. 30% 배정을 명확히 공시합니다. 공시는 문서에 있습니다. 해석의 차이일 뿐입니다.

5. 의결권 구조로 인해 책임 소재를 묻는 것이 구조적으로 불가능합니다

이 부분은 S1에서 가장 주의를 기울여야 하지만 가장 적게 받는 부분입니다.

일론 머스크는 스페이스X 지분의 약 42%를 보유하고 있습니다. 그의 의결권은 약 85%입니다. 이는 반올림 오류나 사소한 불균형이 아닙니다. 이는 일론 머스크가 아닌 모든 주주가 collectively 최대 2조 달러에 판매되는 회사의 의결권 중 15%만을 통제한다는 것을 의미합니다.

S1에는 중재 조항과 집단 소송 포기 조항도 포함되어 있습니다. 불만이 있는 주주는 집단 소송을 제기할 수 없습니다. 개별 중재를 통해 해결해야 합니다.

결과: 머스크가 어떤 중요한 결정에서도 표결에서 패배할 수 없는 의결권 구조와, 문제가 발생할 경우 주주가 공동 법적 조치를 취할 수 없는 법적 구조의 결합입니다.

Claude의 특정 언급: 이 지배 구조는 S1의 위험 요소 섹션에 공시되어 있습니다. 이는 회사 운영 방식의 특징으로 제시되며, 투자자 수익에 대한 위험으로 제시되지 않습니다. 실제 위험, 즉 자본 배분 결정이 가치를 파괴할 경우 주주가 경영진의 책임을 물을 수 있는 메커니즘이 존재하지 않는다는 점은 문서에서 그렇게 설명되지 않습니다.

예측 시장이 책정하고 있는 가격

여러분의 청중은 단순한 의견이 아닌 포지션으로 생각합니다. 이번 주 기준 Polymarket이 보여주는 내용은 다음과 같습니다.

Polymarket의 스페이스X 시가총액 계약에서 주요 결과는 2조 달러 이상이며, 확률은 47%입니다. 1조 8,000억 ~ 2조 달러 범위는 18%입니다.

시장은 AI TAM 스토리에 가격을 매기고 있습니다. 예측 시장은 IPO가 범위의 상단 또는 그 이상에서 마감될 것이라고 믿고 있습니다.

S1의 재무 데이터는 다른 이야기를 들려줍니다. 현재 실제 매출을 창출하는 사업인 Falcon 발사 서비스와 Starlink는 현재 수익 배수로 개별적으로 가격을 매길 경우 1조 7,500억 달러보다 훨씬 낮은 가치 평가를 받을 것입니다. 그 이상의 프리미엄은 전적으로 xAI 및 AI 부문 TAM 주장에 기인합니다.

두 가지로 생각해 볼 수 있습니다: 시장이 옳아서 스페이스X가 26조 5,000억 달러 AI 시장의 상당한 점유율을 확보할 것이며, 이 경우 프리미엄은 정당화됩니다. 또는 시장이 S1 자체가 경쟁적 차별화 논증으로 입증할 수 없는 내러티브에 가격을 매기고 있는 것입니다.

Polymarket은 로드쇼와 IPO 가격 책정을 별도의 시장 세트로 가지고 있습니다. 실제 기관 북빌딩 데이터가 나타나기 시작하는 이번 주에 두 시장 모두 주목할 가치가 있습니다.

요약을 요청했을 때 Claude가 말한 내용

전체 문서를 읽은 후, Claude에게 한 가지 더 질문했습니다: 여기서 판매되는 것이 무엇인지 한 문단으로 설명해야 한다면, 뭐라고 말하겠습니까?

그의 답변:

프롬프트

스페이스X는 하나의 티커 아래 세 가지 사업을 판매하고 있습니다: 수익성 있는 발사 서비스 회사(Falcon 9, Falcon Heavy), 성장 중이지만 마진이 압축되는 위성 인터넷 사업(Starlink), 그리고 적자 AI 및 소셜 미디어 인프라 사업(xAI, X 포함)입니다. 기업 가치는 경쟁적 차별화가 설명되지 않은 26조 5,000억 달러 TAM을 사용하여 세 번째 사업을 주요 자산으로 평가합니다. 실제 매출을 창출하고 진정한 경쟁적 해자를 가진 처음 두 사업은 개별적으로는 훨씬 낮은 가치 평가를 받을 것입니다. IPO 가격 책정은 구매자에게 그 규모가 존재하기 전에 세 번째 사업에 대한 대규모 비용을 지불하도록 요구하고 있습니다.

이것이 문서가 실제로 말하는 바를 압축한 것입니다.

이 정보를 어떻게 활용할 것인가

이는 스페이스X IPO를 매수하거나 회피하라는 추천이 아닙니다. 발사 서비스 사업은 정말 놀랍습니다. Starlink의 가입자 증가(1년 만에 500만 명에서 1,030만 명으로 두 배 증가)는 실제입니다. 재사용 가능 로켓의 해자는 소수의 기술 사업체가 따라올 수 없을 정도로 방어적입니다.

문제는 스페이스X가 훌륭한 회사인지 여부가 아닙니다. 오늘날 판매되는 것, 이 지배 구조 하에서, xAI 통합의 이 단계에서 1조 7,500억 ~ 2조 달러가 적정 가격인지 여부입니다.

이것들은 다른 질문입니다. S1은 첫 번째 질문에 답합니다. 두 번째 질문에는 덜 유용합니다.

문서는 공개되어 있으며 무료입니다. SEC EDGAR에서 등록 번호 333-296070으로 다운로드하세요. 프로젝트 내에서 Claude Opus 4.8에 파일로 업로드하세요. 그런 다음 이 프롬프트를 사용하세요:

프롬프트

스페이스X S1 신고 서류를 업로드했습니다. 어떤 출력을 생성하기 전에 전체 문서를 읽으십시오.그런 다음 다음을 생성하십시오:1. 문서에 나타나지만 요약본에는 없으며 투자 상황을 실질적으로 변화시키는 세 가지 재무 공시 사항

2. 헤드라인 수치와 기본 추세가 반대 방향을 가리키는 모든 지표

3. 문서에 공시되어 있지만 그 중요성을 축소하는 방식으로 설명된 단일 위험 요소

4. 기업 가치가 xAI의 미래 매출 기여에 대해 암시하는 바를 현재 배수에서 도출된 특정 숫자로 명시Do not summarise what the document says about SpaceX's strengths.

문서가 그 자체와 대조하여 읽힐 때 드러내는 것에만 전적으로 집중하십시오.

로드쇼는 6월 4일에 시작되었습니다. 가격 책정은 6월 11일경으로 예상됩니다. 일주일의 시간이 있습니다.

기관 북이 마감되기 전에 결정을 내리십시오. 그 후에는 펀더멘털 분석이 아닌 2차 시장 모멘텀에 따라 매수하게 됩니다.

이 글은 재무 논평이지 재무 조언이 아닙니다. 투자 결정을 내리기 전에 스스로 조사하십시오.

X에서 @damidefi를 팔로우하여 일일 Claude AI 도구, 암호화폐 분석, 그리고 100K를 향한 전체 여정을 확인하세요. 북마크하세요. S1을 읽지 않고 SPCX를 매수하려는 한 사람과 공유하세요.